Категория: Бланки/Образцы

вы на странице полного текста "Образец приказа о вводе в эксплуатацию основного средства"

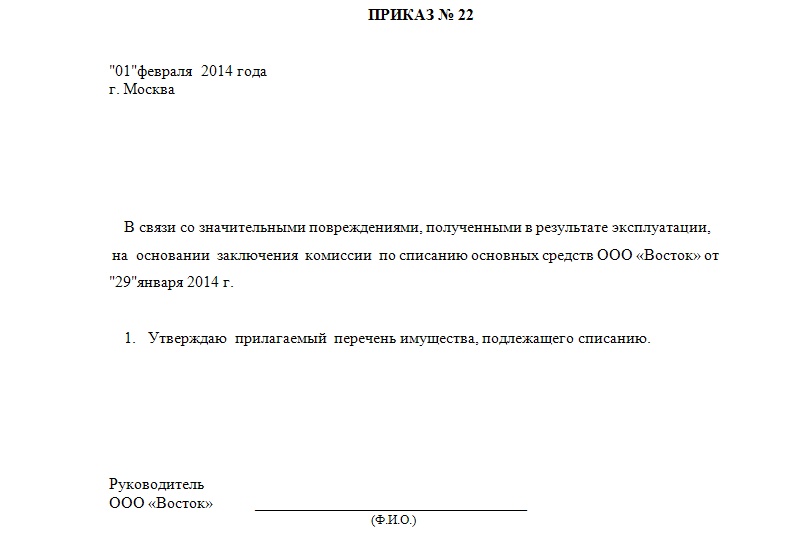

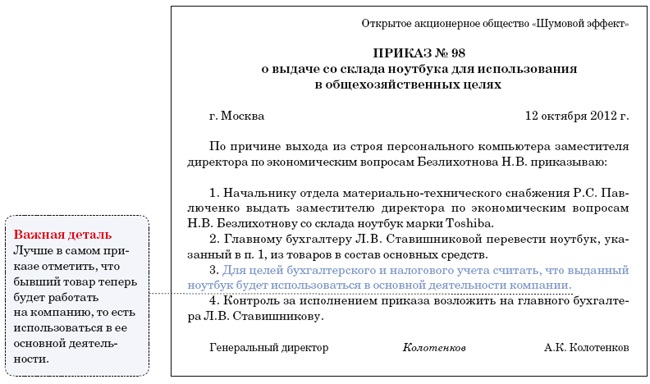

Утверждаю: Генеральный директор ООО «Альфа» ______________ Иванов С.И. «17» ноября 2010 г. ПРИКАЗ №1 – ОС от 17 ноября 2010 года. Приказываю 17.11.2010 г. ввести в эксплуатацию Ноутбук HP ProBook 4520s. Первоначальная стоимость объекта 31 840 (тридцать одна тысяча восемьсот сорок) рублей – для целей бухгалтерского учета. Первоначальная стоимость объекта 31 840 (тридцать одна тысяча восемьсот сорок) рублей – для целей налогового учета. Присвоить инвентарный номер 00101711.

Еще похожие записи

Следующая статья о правилах Хорошего тона, Благородном Воспитании и другие полезные материалы: Образец заполнения формы ос-1

14 октября 2015

Рассмотрев вопрос, мы пришли к следующему выводу:

Учреждению следует определить в учетной политике форму первичного учетного документа, на основании которого будут приниматься к учету основные средств при их приобретении за плату. Если будет принято решение об использовании Акта о приеме-передаче объектов нефинансовых активов (форма 0504101) при приобретении нефинансовых активов, учетной политикой учреждения следует в том числе определить и порядок заполнения соответствующих разделов указанной формы.

Обоснование вывода:

Согласно п. 9 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н) для обеспечения своевременного и достоверного отражения в бухгалтерском учете хозяйственных операций (результатов операций) учреждение должно сформировать первичный учетный документ в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно по окончании операции.

При приобретении госучреждением имущества, которое в дальнейшем будет приниматься к учету в составе основных средств, его постановка на учет на счет 106 01 "Вложения в основные средства" может осуществляться на основании первичных учетных документов, оформленных поставщиком, например на основании Товарной накладной (форма N ТОРГ-12). А вот первичный документ для включения этого имущества в состав основных средств оформляется уже в самом учреждении.

В соответствии с п. 34 Инструкции N 157н принятие к учету объектов основных средств, а также их выбытие осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом) - Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством Российской Федерации Министерством финансов Российской Федерации.

Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Приказ N 52н), вступивший в силу с 19 июня 2015 года, заменил собой приказ Минфина России от 15.12.2010 N 173н (далее - Приказ N 173н), которым ранее были установлены формы первичных документов и учетных регистров для организаций госсектора. Применяется новый документ при формировании учетной политики начиная с 2015 года (п. 6 Приказа N 52н)*(1).

При этом Приказ N 52н не устанавливает конкретной формы Акта, оформляемой при приобретении объектов основных средств. Соответственно, данный вопрос должен быть урегулирован соответствующими положениями в локальном стандарте учета (учетной политике).

С учетом анализа положений Приказа N 52н основное средство может быть принято к учету, например, на основании Акта о приеме-передаче объектов нефинансовых активов (форма 0504101) или Приходного ордера на приемку материальных ценностей (нефинансовых активов) (форма 0504207), оформленного профильной комиссией госучреждения. А основанием для составления такого Акта будут первичные документы контрагентов, подтверждающие факт поставки имущества и осуществление иных расходов, а также техническая документация на объект.

Хотим обратить Ваше внимание, что положениями Приказа N 52н нет указаний на обязательное оформление при приобретении объектов основных средств Акта по форме 0504101. При этом в "Методических указаниях. " (Приложение N 5 к Приказу N 52н) сделана оговорка, что учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (форма 0504101) при приобретении объектов нефинансовых активов.

Таким образом, учреждению следует определить в учетной политике форму первичного учетного документа, на основании которого будут приниматься к учету основные средств при их приобретении за плату. Если будет принято решение об использовании Акта о приеме-передаче объектов нефинансовых активов (форма 0504101) при приобретении нефинансовых активов, учетной политикой учреждения следует в том числе определить и порядок заполнения соответствующих разделов указанной формы.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Новый приказ Минфина России N 52н о формах первичных документов и учетных регистров для организаций госсектора;

- Энциклопедия решений. Изменения в первичных документах для организаций госсектора по учету движения нефинансовых активов (приказ Минфина России 52н).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

23 сентября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При этом требования переделывать все первичные документы и регистры учета, созданные организациями госсектора до 19 июня 2015 года, Приказ N 52н не содержит.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

В 2015 году лимит по стоимости основных средств для налогового учета и бухгалтерского составлял 40 000 рублей.

С 1 января 2016 года данный показатель для налогового учетаповышен до 100 000рублей. То есть все основные средства приобретенные и введенные в эксплуатацию после 01.01.2016 года со стоимостью менее 100 000 рублей — будут признаваться для налогового учета в качестве материалов. Но для признания ОС для бухгалтерского учетав 2016 году сумма лимита осталась прежней (т.е. 40 000 руб.) .

Таким образом, и зменение 2016 года коснется только налогового учета тех основных средств, которые купленны в 2015 году, но введены в эксплуатацию после 01.01.2016 или уже и куплены и введены в эксплуатацию после 01.01.2016 года.

Также, чтобы отнести купленное имущество в состав основных средств в налоговом и бухгалтерском учете, оно должно одновременно соответствовать следующим требованиям:

Дополнительно о критериях ОС см. в видео-новостях.

Например, к основным средствам могут быть отнесены:

Не относятся к основным средствам:

2. Ввод основного средства в эксплуатацию (документы).

После определение первоначальной стоимости полученного в собственностьимущества, которое относится к основным средствам, необходимо его поставить на учет (на баланс ООО), для этого следует оформить:

Имущество, не являющееся основным средством ставить на баланс не требуется, достаточно иметь документы, подтверждающие его покупку (кассовые чеки/платежные поручения) и передачу от продавца (накладную, товарный чек).Заводить отдельные документы для его использования не нужно. В данном случае указанное имущество будет списано в расходы для бухгалтерского и налогового учета в момент его приобретения единовременно в полной сумме.

О постановке основного средства на учет предпринимателя см. здесь.

3. Когда и какие основные средства можно учитывать в УСН

3.1. Общие момента учета в УСН расходов по ОС.

Стоимость основного средства включается в расходы по УСН, только когда по нему выполнены все условия учета, в частности:

При этом затраты, понесенные в связи с получением основного средства в собственность, учитываются в УСН в особом порядке.

Рассмотрим эти моменты подробнее на стандартных ситуациях, чаще всего, встречающихся на практике.

Имущество куплено (получено и оплачено) и введено в эксплуатацию в 1 квартале.

В таком случае вся потраченная сумма делится на 4 части и каждый квартал, на последнее число квартала учитывается в расходах 1/4 стоимости ОС.

Имущество куплено во 2 квартале и все документы относятся ко 2 кварталу.

Тогда стоимость ОС делится на 3 части (по числу оставшихся кварталов, учитывая квартал ввода в эксплуатацию). На последнее число 2, 3 и 4 кварталов включается в расходы 1/3 стоимости ОС.

Имущество куплено и введено в эксплуатацию в 4 квартале.

Тогда вся сумма единовременно включается в расходы на последнее число 4 квартала

Имущество оплачено и получено от поставщика в одном квартале (предположим, во 2-м квартале), но оно требовало сборки, установки, в результате введено в эксплуатацию только в 3 квартале (есть соответствующий приказ о вводе в эксплуатацию).

В таком случае, расходы учитываются в расчете налога по УСН начиная с 3 квартала (то есть стоимость ОС делится на две части и учитывается по завершении 3 и 4 кварталов), т.к. именно в 3 квартале возникла обоснованная возможность для учета данных затрат.

3.2. Учет расходов по ОС в зависимости от способа их получения.

Важно учитывать что возможность учета стоимости ОС в затратах по УСН, зависит прежде всего от того были ли понесены ООО или ИП расходы на их получение. Поскольку ОС могут поступать в собственность организации (ИП) различными способами, о сновными, из которых являются:

В таком случае расходы, понесенные по данному договору при приобретении основных средств, организация (ИП) признает в УСН в полном объеме.

А) Если договором не предусмотрен выкуп предмета лизинга, то в связи с отсутствием расходов, связанных с приобретением основного средства стоимость полученного в лизинг имущества в налоговую базу при УСН не включается. Однако в таком случае лизинговые платежи, понесенные по договору за полученное основное средство учитываются в УСН в размере ежемесячных лизинговых платежей как обычные хоз. расходы (Письмо Минфина России № 03-03-02-04/1/88 от 25 марта 2005 г. ).

Б) Если договором предусмотрен выкуп предмета лизинга и лизинговые платежи идут в зачет выкупной цены ОС (выкупная цена из лизингового платежа не выделена в договоре), то они учитываться в расходах по мере отнесения их на первоначальную стоимость ОС, которую они формируют.

Т.е лизинговые платежи, зачитываемые в счет выкупной цены, формируют первоначальную стоимость ОС, которая списывается на расходы (равными долями в течение года) после одновременного соблюдения следующих условий:

В) Если договором предусмотрен выкуп предмета лизинга и лизинговые платежи не идут в зачет выкупной цены ОС (выкупная цена из лизингового платежа выделена отдельна в договоре), то в расходах учитываются сперва лизинговые платежи по мере их фактической уплаты. А по окончанию договора лизинга оформляется договор купли-продажи, которым определяется первоначальная стоимость полученного имущества для последующего ее учета в УСН.

В таком случае расходы, понесенные по данному договору при приобретении основных средств, организация (ИП) вправе учесть в УСН при выполнении всех остальных условий по данным затратам. Т.к. на ОС, полученные по договору мены, распространяются правила о купле-продаже (ч. 2 ст. 567 Гражданского кодекса РФ ).

В таком случае стоимость полученного ОС не учитываются в составе расходов по УСН из-за отсутствия фактических затрат организации (ИП) на его получение.

Однако следует отметить, что если ОС получено от стороннего лица или учредителя ООО, который дает материальную (финансовую) помощь в виде ОС (доля которого в уставном капитале 50% и менее), то организация обязана уплатить УСН со стоимости полученного ОС (стоимость ОС в таком случае признается его текущая рыночной стоимость).

1. Для учета в УСН расходов по приобретенному недвижимому имуществу, являющегося объектом основных средств, Вам необходимо иметь документальное подтверждение факта подачи документов для регистрации прав на объект основных средств. Т.е. стоимость недвижимости можно учитывать в налоговых расходах только после того, как у Вас на руках будет расписка Росреестра в получении документов на госрегистрацию. Подтверждение: п. 3 ст. 346.16. пп. 4 п. 2 ст. 346.17 НК РФ. Письма ФНС от 31.03.2011 № КЕ-3-3/1003. Минфина от 24.06.2013 N 03-11-11/23684.

2. Если организация или ИП на УСН доходы минус расходы продает (передает) ОС может возникнуть обязать по корректировки ранее учтенных затрат в УСН. В частности такая обязанность возникает, если организация (ИП) реализовал (передал) основное средство до истечения 3 лет (10 лет – в отношении основных средств со сроком полезного использования свыше 15 лет) с момента его приобретения (создания). Подтверждение: абз. 11 п. 3 ст. 346.16 Налогового кодекса РФ. В этом случае надо:

3. При частичной оплате, расходы по оплаченному и введенному в эксплуатацию основному средству признаются в размере оплаченных сумм.

4. Основные средства в бухгалтерском учете организации.

К бухгалтерскому учету основные средства принимаются по первоначальной стоимости, которой признается сумма фактических затрат на приобретение. Поэтому в большинстве случаев первоначальную стоимость приобретенного основного средства будут формировать суммы, уплачиваемые в соответствии с договором продавцу.

После того, как ОС получено в собственность и по нему сформирована первоначальная стоимость, организация может приступить начислять по нему амортизацию.

При этом начислять амортизацию в бухгалтерском учете нужно ежемесячно, начиная с месяца, следующего за тем, в котором имущество было принято к учету в качестве основного средства ( п. 21 ПБУ 6/01 ).

А прекращать начисление амортизации, нужно начиная с месяца, следующего за тем, в котором стоимость основного средства была полностью погашена либо объект был списан с учета (п. 22 ПБУ 6/01 ).

1. Прекратить начислять амортизацию ОС надо с первого числа месяца, следующего за месяцем, в котором произошло одно из следующих событий:

2. С тоимость ОС нужно отражать в российской валюте (рублях) не зависимо от валюты его приобретения, в частности:

3. Пересчет первоначальной стоимости основных средств, в связи с изменением курса валюты не производится.

4. При оплате могут возникнуть курсовые разницы. Однако такие курсовые разницы в первоначальной стоимости ОС не учитываются, а подлежат зачислению на финансовый результат организации (прибыль или убыток).

5. Какие санкции за не постановку ОС на баланс.

Прямых санкций за преднамеренную не постановку основных средств на учет (баланс) нет. Однако если в ходе проверки будет установлено, что подобное основное средство использовалось в деятельности, но не было поставлено на учет (баланс), то есть риски претензий, которые влекут за собой для организации следующие последствия:

1. Штраф на организацию до 3000 руб. (в связи занижением расходов по не поставленному на учет (баланс) ОС и как следствие формирование недостоверной бух. отчетности).

2. Сдача корректировочной (пересмотренной) бухгалтерской отчетности.

3. Доначисление страховых взносов в ПФР, ФФОМС и ФСС (с суммы ранее выплаченных дивидендов, которая образовались сверх чистой прибыли после корректировки бух. отчетности).

(^ Вернуться в начало)

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Как гласит п. 49 Методических указаний по учету МПЗ, приемку и оприходование канцелярских товаров оформляют приходным ордером по форме N М-4. Учет движения материалов на складе по каждому сорту, виду и размеру ведется в Карточке учета материалов (форма N М-17), заполняемой на каждый номенклатурный номер. Записи в карточке ведутся материально ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

Канцелярские товары принимаются к учету в качестве материально-производственных запасов (далее - МПЗ) по фактической себестоимости, которая равна сумме фактических затрат на их приобретение (за исключением НДС) (п. п. 2, 5, 6 ПБУ 5/01 "Учет МПЗ").

Мнения разделилисьОплата за канцтовары может быть осуществлена как безналичным путем, так и за наличный расчет, в том числе в розничных магазинах. В связи с этим у предприятий возникает вопрос: возможно ли принять к вычету суммы "входного" НДС. если "канцелярка" приобреталась подотчетным лицом в магазине, а подтверждающим сделку документом является кассовый чек с выделенной отдельной строкой суммой НДС?

Здесь мнения разделились. В Минфине полагают, что единственным документом, на основании которого НДС предъявляется к вычету, является счет-фактура. И продавец, даже предприятие розничной торговли, обязан ее выдавать покупателям - юридическим лицам и индивидуальным предпринимателям (Письма Минфина России от 9 марта г. N 03-07-11/51, от 19 марта 2004 г. N 04-03-11/42, от 3 августа г. N 03-07-11/335; Письмо МНС России от 13 мая 2004 г. N 03-1-08/1191/15@. Это требование, естественно, касается продавцов, применяющих общую систему налогообложения. Сложившаяся арбитражная практика, напротив, показывает, что организация или бизнесмен, приобретающие товары или материалы за наличный расчет у предприятий розничной торговли, вправе применить вычет и без счета-фактуры. Конституционный Суд РФ в Определении от 2 октября 2003 г. N 384-О высказывал мнение о том, что счет-фактура не является единственным документом, на основании которого предоставляется вычет по НДС.

В Постановлении Президиума ВАС РФ от 13 мая 2008 г. N 17718/07 указанная точка зрения нашла поддержку, и возможность принять к вычету сумму "входного" НДС при приобретении товаров или материалов в магазине за наличный расчет признана законной на основании положения п. 7 ст. 168 НК РФ.

Так и запишемОтдельно хочется коснуться вопроса о включении некоторых МПЗ, срок полезного использования которых более 12 месяцев, в состав основных средств. Обязательные признаки ОС приведены в п. 4 ПБУ 6/01 "Учет основных средств", утвержденном Приказом Минфина России от 30 марта 2001 г. N 26н. Активы, соответствующие всем признакам ОС, стоимость которых не превышает 40 000 руб. могут учитываться в составе МПЗ (п. 5 ПБУ 6/01). Такое право фиксируется в учетной политике для целей бухучета с указанием лимита стоимости объектов со сроком полезного использования более года, которые будут учитываться в качестве МПЗ. Сумма лимита не может превышать 20 000 руб. (п. 5 ПБУ 6/01). Таким образом, ножницы и калькуляторы организация может смело приходовать по дебету счета 10. Для выполнения требования абз. 4 п. 5 ПБУ 6/01 о надлежащем контроле придется организовать учет "за балансом".

Карандаши и ручки - в утильСо складов организации канцелярские товары, как правило, передаются в обособленные подразделения. При этом оформляются типовые формы первичных учетных документов. утвержденных Постановлением Госкомстата России от 30 октября 1997 г. N 71а:

- требование-накладная (типовая межотраслевая форма N М-11);

- накладная (типовая межотраслевая форма N М-15).

Отслужившие свой срок материалы списываются актом расхода в том подразделении, которое является их получателем. Документ включает в себя необходимые сведения о списываемых ценностях: наименование, количество, учетную цену и сумму по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумму по нормам расхода, количество и сумму расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ (п. 98 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина России от 28 декабря 2001 г. N 119н). Порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией самостоятельно. Вместо оформления акта можно дополнить требование-накладную по форме N М-11 еще одним реквизитом, который расшифрует назначение использования "канцелярки" и позволит списывать материалы в расход с помощью одного модифицированного документа. Главное, чтобы такая форма требования-накладной была утверждена в учетной политике в качестве документа, подтверждающего расходование материалов.

В бухгалтерском учете списание МПЗ в расходы осуществляется одним из методов, предусмотренных п. 16 ПБУ 5/01: по себестоимости каждой единицы, по средней себестоимости, по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). Выбор применяемого метода отражается в учетной политике для целей бухгалтерского учета (п. 73 Методических указаний).

Признать расходЕсли приобретенные активы используются для производственных целей, то их стоимость относится к расходам по обычным видам деятельности (п. п. 5, 7 ПБУ 10/99 "Расходы организации") и учитывается на счетах учета затрат (20, 23, 25, 26, 44). Признаются данные расходы в бухгалтерском учете в том отчетном периоде, в котором они имели место (п. п. 16, 17, 18 ПБУ 10/99).

При расчете налога на прибыль стоимость канцтоваров учитывается в составе прочих расходов, связанных с производством и реализацией (пп. 24 п. 1 ст. 264 НК РФ).

Часто расходы на заправку картриджа учитываются бухгалтерами в составе расходов на "канцелярку". Однако в Письмах Минфина России от 8 февраля 2007 г. N 03-11-04/2/26, УФНС России по г. Москве от 1 декабря 2004 г. N 21-09/77274 такие затраты предлагается учитывать в составе материальных расходов на основании пп. 2 п. 1 ст. 254 НК РФ.

Пример. В марте г. организация приобрела канцтовары у ООО "Скрепка+" на сумму 17 700 руб. в том числе НДС - 2700 руб. Материалы поступили в организацию в полном объеме. Получены документы от поставщика: накладная ТОРГ-12, счет-фактура. Материалы оплачены безналичным путем. В этот же период подотчетным лицом в розничном магазине приобретены канцтовары на сумму 1416 руб. К авансовому отчету приложен товарный чек, в кассовом чеке отдельной строкой выделен НДС в сумме 216 руб. Все приобретенные материалы переданы в эксплуатацию.

Бухгалтер произведет в учете следующие записи:

Дебет 10.9 Кредит 60

- 15 000 руб. - поступили материалы от ООО "Скрепка+" (документирование: форма N М-4);

Дебет 19 Кредит 60

- 2700 руб. - учтен НДС по приобретенным материалам;

Дебет 60 Кредит 51

- 17 700 руб. - оплачены материалы с расчетного счета (документирование: платежное поручение, выписка банка);

- 2700 руб. - входной НДС принят к вычету (документирование: счет-фактура поставщика);

Дебет 26 (44) Кредит 10

- 16 200 руб. - канцелярские товары переданы в эксплуатацию (документирование: форма N М-11).

Для целей налогообложения прибыли стоимость канцелярских товаров, переданных в производство, учтена организацией в составе прочих расходов налогоплательщика, связанных с производством и (или) реализацией в соответствии с пп. 24 п. 1 ст. 264 НК РФ.

Калькуляторы - "упрощенцам"Компании и ИП, применяющие упрощенную систему налогообложения. освобождены от обязанности вести бухгалтерский учет (п. 3 ст. 4 Закона от 21 ноября 1996 г. N 129-ФЗ), за исключением учета основных средств и нематериальных активов. Поэтому приобретение и списание в производство канцелярских товаров не отражаются на счетах бухгалтерского учета. Для целей исчисления единого налога расходами налогоплательщика признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Затраты на приобретение МПЗ "упрощенцами" на сегодняшний день признаются на день оплаты независимо от факта их списания в производство.

Расходы, уменьшающие доходы при УСН, учитываются в соответствии с закрытым перечнем, приведенным в п. 1 ст. 346.16 НК РФ. Расходы на канцелярские товары упомянуты в п. 17 указанного перечня. Согласно п. 2 ст. 346.16 НК РФ состав некоторых из них определяется в соответствии со ст. 254 НК РФ. При этом в п. 5 ст. 254 НК РФ говорится, что сумма материальных расходов текущего месяца уменьшается на стоимость сырья и материалов, не использованных в производстве.

Минфин России в Письме от 27 октября г. N 03-11-11/284 "О порядке списания сырья и материалов в производство" разрешил "упрощенцам" учитывать расходы на сырье и материалы в момент погашения задолженности путем списания денег с расчетного счета налогоплательщика, выплаты из кассы либо в момент погашения долга иным способом. Тем самым значительно упрощается процедура отражения в расходах затрат на ручки и карандаши для этой категории налогоплательщиков, ведь для отражения расходов на приобретение сырья и материалов не требуется передавать их в производство.

Примечание. Проблема ручек, ластиков, линеек

Оприходование и списание мелочей в виде ручек, ластиков и писчей бумаги, если соблюдать все требования действующего законодательства, превращаются в рутинный труд. Бухгалтеры считают эту работу ненужной и часто применяют методику учета, отличную от предложенной в законе. Чем это может обернуться, выяснила Наталья Семенова, бухгалтер компании "Альтаир".

Искажения в учете

Одни специалисты предлагают учитывать канцелярские товары, разделив их на однородные группы. Другие предлагают всю поступившую партию разноименных товаров приходовать как одну единицу и одновременно списывать в эксплуатацию без разделения по наименованиям. Говорят, что, закрепив в учетной политике такой способ учета "мелочевки" и используя в качестве расшифровки формы М-4 накладную поставщика, можно избежать претензий со стороны налоговых органов.

Есть вариант, когда канцелярские товары по накладной поставщика приходуются "по штукам". Тогда в приходном ордере М-4 указывают: "Канцтовары в количестве 30 штук".

Предлагают бухгалтеры и вариант, при котором "канцелярка" учитывается, минуя счет учета материальных ценностей, и сразу передается в эксплуатацию. При этом в учете формируется запись по дебету учета затрат (26, 44) и кредиту счета расчетов (60, 76). Ни один из предложенных способов не позволит выполнить требования ПБУ 5/01, ведь все предприятия в учете должны сформировать полную и достоверную информацию о запасах канцтоваров и обеспечить контроль за их наличием и движением.

Более того, нарушение методологии учета приведет к нареканиям со стороны налоговых органов, ведь вычет по НДС в отношении приобретенных материалов можно получить только после принятия их к учету.

Из всех перечисленных видов отражения в бухучете купленной "канцелярки" наиболее приемлем тот, при котором материалы делят на однородные группы, ведь согласно п. 3 ПБУ 5/01 "в зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей МПЗ может быть номенклатурный номер, партия, однородная группа и т.п. ".

Коснемся еще одной проблемы. Часто в товарных чеках, которые прилагает подотчетное лицо в качестве оправдания своих трат, отсутствует расшифровка приобретенных канцтоваров по наименованиям. Бухгалтеры принимают такой документ к учету, забыв о требованиях ПБУ 5/01. Эта ошибка приводит к тому, что расходы на "канцелярку" не признают налоговые органы и пересчитывают компании сумму налога на прибыль с учетом исключенных расходов. На первый взгляд мелочь. Однако именно эта мелочь приводит к возникновению недоимки и начислению пеней. Поэтому рекомендуем требовать от подотчетных лиц соблюдать правило: в товарном чеке должен содержаться полный перечень приобретенных в розничной торговле ценностей.

Можно порекомендовать требовать от поставщика (розничного магазина) оформления счета-фактуры, ведь без этого документа можно столкнуться с нежеланием налоговых органов признать право компании на вычет НДС, даже если в кассовом чеке сумма НДС выделена отдельной строкой.

Если номенклатура приобретаемых вами канцелярских товаров велика, хочется пожелать бухгалтеру соблюдать требования закона и выполнять рутинную работу со знанием дела. Это поможет избежать претензий со стороны инспекторов налоговой службы и сохранить "честь мундира".

Акт, который поможет вам подтвердить затраты на канцтоварыПочему этот документ важен: Без акта налоговики не признают расходы на канцтовары. В результате компании могут доначислить налог на прибыль.

В чем часто ошибаются: Не оформляют никакого документа, относят канцелярские товары на расходы в момент их приобретения.

Когда потребуется документ

Когда канцтовары поступают от поставщиков, заполняют форму № М-4 «Приходный ордер». А чтобы передать канцтовары в структурное подразделение, есть форма № М-11 «Требование-накладная». Все эти документы утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Если ваша компания на «упрощенке»

Использовать приведенный нами образец акта на списание канцелярских товаров могут как компании на общем режиме, так и применяющие упрощенную систему.

Акт же нужен для того, чтобы списать канцтовары в расходы. Его можно не составлять только в том случае, если в форме № М-11 приведено назначение канцтоваров. Такой вывод следует из пункта 98 Методических указаний по бухгалтерскому учету материально-производственных запасов, которые утверждены приказом Минфина России от 28 декабря 2001 г. № 119н. Там сказано, что организация может отпускать материалы своим подразделениям, не указывая их назначение. Но тогда считается, что материалы еще не использованы. То есть произошло просто их внутреннее перемещение. Подтвердить же то, что материалы (в нашем случае - канцтовары) израсходованы, тогда можно только с помощью акта на списание.

По каким правилам составлять акт на списание канцтоваров

Типовой формы акта на списание канцелярских товаров не существует. Следовательно, компания может разработать свой бланк. Там должны быть все реквизиты, которые предусмотрены статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». И дополнительно в акте надо привести сведения, перечисленные в пункте 98 Методических указаний по бухгалтерскому учету материально-производственных запасов (см. врез ниже). Форму акта на списание канцтоваров нужно утвердить в качестве приложения к учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Собственную форму акта на списание канцтоваров нужно утвердить в качестве приложения к учетной политике организации.

Реквизиты, которые обязательно должны быть в акте на списание канцтоваров

1. Наименование документа.

2. Дата составления.

3. Наименование организации. от имени которой составлен акт на списание.

4. Содержание хозяйственной операции (израсходованы канцтовары).

5. Измерители хозяйственной операции в натуральном и денежном выражении (наименование, количество, учетная цена и сумма по каждому наименованию; шифр или наименование затрат; количество и сумма по нормам расхода и сверх норм, а также их причины).

6. Наименование должностей лиц. ответственных за совершение хозяйственной операции и правильность ее оформления.

7. Личные подписи ответственных сотрудников.

В нормативных документах не говорится, как часто нужно составлять такой акт. Конкретный порядок составления акта, а также перечень подразделений, для которых он предусмотрен, устанавливает организация (п. 98 Методических указаний).

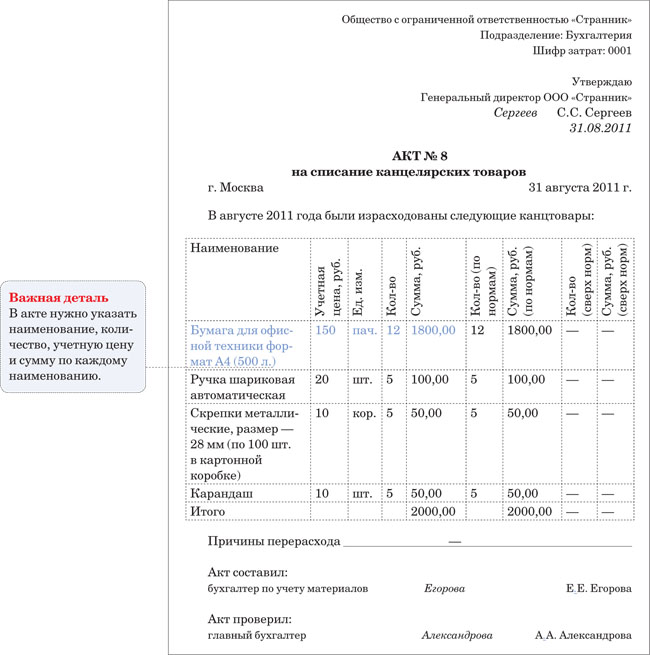

Пример: Как составить акт на списание канцтоваров

ООО «Странник» в соответствии с утвержденными нормами расхода канцтоваров в организации приобрело в августе года:

- 12 пачек бумаги для офисной техники формата А4 (500 листов) по 150 руб.;

- 5 шариковых автоматических ручек по 20 руб.;

- 5 карандашей по 10 руб.;

- 5 коробок скрепок металлических, размером 28 мм (по 100 шт. в картонной коробке), по 10 руб.

Все цены указаны без НДС.

На начало месяца остатка канцтоваров не было. В том же месяце все канцтовары передали в бухгалтерию по требованию-накладной (форма № М-11) и израсходовали. Внутренними документами компании установлено, что ежемесячно в последний рабочий день акт списания канцтоваров составляет бухгалтер по учету материалов, проверяет главный бухгалтер и утверждает генеральный директор. Организация отражает все материалы в бухгалтерском учете по фактическим ценам и применяет метод списания ФИФО. Акт на списание канцелярских товаров составили так, как показано ниже.

Как отразить затраты на списание канцтоваров в бухгалтерском учете и при расчете налога на прибыль

Как мы уже сказали, и в бухгалтерском, и в налоговом учете канцтовары списывают на расходы на основании акта.

При этом в бухучете необходимо сделать запись по кредиту счета 10 «Материалы» и дебету счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т. д.

В налоговом учете средства, истраченные на канцелярские товары, компания вправе отнести к прочим расходам. Основанием для этого является подпункт 24 пункта 1 статьи 264 Налогового кодекса РФ.

В налоговом учете расходы на канцтовары считаются прочими.

Иногда сотрудникам для работы выдают ручки, блокноты, ежедневники с символикой организации, которые изначально предназначались для рекламных акций. Так вот, стоимость таких канцтоваров тоже можно учесть в расходах при расчете налога. Причем без ограничений, которые действуют для некоторых рекламных затрат. Такой вывод можно найти, например, в постановлении ФАС Московского округа от 31 января г. № КА-А40/17593-10.

Компании, применяющие упрощенную систему налогообложения, также могут учесть затраты на канцелярские товары. Сделать это им позволяет подпункт 17 пункта 1 статьи 346.16 Налогового кодекса РФ. Естественно, речь идет о тех организациях, которые платят «упрощенный» налог с объекта «доходы минус расходы».

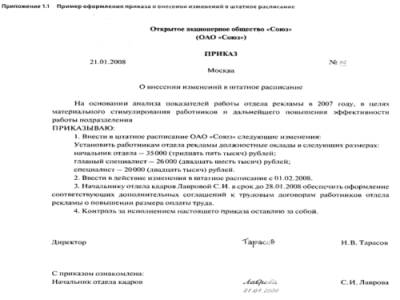

КанцтоварыДевочки, выношу на ваш суд проект приказа по учету и выдаче канцелярщины:

"В целях упорядочения и обоснованности закупки и выдачи канцелярских товаров и бумаги (далее канцтовары),

1. Утвердить Список лиц, ответственных за получение и выдачу канцтоваров по подразделениям (Приложение №1)

2. Установить с 01.03. следующий порядок заказа, получения, хранения и выдачи канцтоваров:

1) В срок до 5 числа каждого месяца ответственным лицам (см. Приложение №1) надлежит составить и прислать в Канцелярию (сканированный документ или оригинал) Заявку на приобретение канцтоваров (Приложение №2);

2) В срок до 8 числа каждого месяца сотруднику Канцелярии, ответственному за канцтовары, надлежит заказать канцтовары у поставщиков в соответствии с заявками, поступившими от подразделений Компании, и проконтролировать поставку;

3) В течение 2 дней со дня поставки сотрудникам склада надлежит принять и заприходовать канцтовары в соответствии с требованиями бухгалтерского и складского учета и документооборота, принятыми в Компании;

4) Определить местом складирования и хранения канцтоваров на территории Компании сейфовые шкафы (4 этаж, отдел продаж);

5) Сотрудникам склада надлежит осуществлять выдачу канцтоваров в подразделения компании на основании и в соответствии с должным образом оформленным требованием–накладной (форма № М-11);

6) Выдача канцтоваров в подразделения компании будет производиться один раз в месяц, в соответствии с Графиком выдачи канцтоваров (Приложение №3), строго лицам, перечисленным в Приложении №1;

3. Контроль исполнения настоящего Приказа в части сбора заявок, планирования и закупки канцтоваров возложить на Начальника Канцелярии (Иванова И.И.), в части заприходования и выдачи – на Начальника отдела логистики (Петрова П.П.), в части бухгалтерского документооборота – на Главного бухгалтера (Сидорова С.С.)

Я хочу обратить внимание модератора на это сообщение, потому что:

Бухгалтерский учет: Приобрели канцелярские товары? Отразим их в учете правильноПРИОБРЕЛИ КАНЦЕЛЯРСКИЕ ТОВАРЫ? ОТРАЗИМ ИХ В УЧЕТЕ ПРАВИЛЬНО

Канцелярские товары (далее - канцтовары) постоянно приобретают все субъекты хозяйствования. А поскольку стоимость их подчас весьма значительна, от отражения их в учете зависит правильность определения финансового результата организации и налогообложения.

В данной публикации мы разъясним:

1) что относится к канцтоварам;

2) каков порядок отражения в учете приобретения и списания канцтоваров;

3) какими первичными документами оформляется поступление и списание канцтоваров.

1. Канцелярия (от лат. cancelarius - письмоводитель) - подразделение, отдел учреждения, организации, ведающий делопроизводством, служебной перепиской, оформлением документации. Таким образом, канцтовары - это имущество субъекта(ов) хозяйствования (организаций и индивидуальных предпринимателей), предназначенное для осуществления их деятельности, т.е. для оформления документации, ведения делопроизводства у субъектов хозяйствования.

По способу своего потребления в производственной деятельности предприятия данное имущество может быть отнесено к основным средствам или к предметам труда.

В тех случаях, когда данное имущество не относится к основным средствам, а является, первое, предметами труда, потребляемыми в момент передачи в эксплуатацию, или, второе, предметами, служащими менее одного года, независимо от их стоимости, или, третье, предметами, многократно используемыми в хозяйственной деятельности организации, сохраняющими свою натурально-вещественную форму, стоимость единицы которых на момент приобретения не превышает величину, установленную учетной политикой организации в пределах лимита, определяемого Минфином РБ, - это имущество и будет предметом нашего рассмотрения.

За рамками нашей статьи остается и учет канцтоваров как товарно-материальных ценностей, приобретенных в качестве товаров для реализации.

2. Для обобщения информации о наличии и движении принадлежащих предприятию сырья, материалов, топлива, запасных частей, тары и тому подобных ценностей, в т.ч. канцтоваров, Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденной Постановлением Минфина РБ от 30.05.2003 № 89, предназначен счет 10 «Материалы». К данному счету могут быть открыты субсчета: 10-9 «Инвентарь и хозяйственные принадлежности» и др.

Материалы (канцтовары) учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Фактическая себестоимость приобретения (заготовления) материалов (канцтоваров) складывается из стоимости по ценам приобретения (заготовления) и расходов по заготовке и доставке этих ценностей на предприятие. Перечень расходов, включаемых в состав расходов по заготовке и доставке материалов на предприятие, регулируется соответствующими нормативными актами.

Оприходование материалов (канцтоваров) отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов на предприятие. При этом материалы (канцтовары), поступающие от поставщиков, приходуются независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

В соответствии с постановлением Минфина РБ от 23.03.2004 № 41 «Об установлении лимита отнесения имущества к отдельным предметам в составе оборотных средств» стоимость предметов, указанных в подп.13.7 п.13 Положения о порядке начисления амортизации основных средств и нематериальных активов, утвержденного постановлением Минэкономики РБ, Минфина РБ, Минстата РБ и Минстройархитектуры РБ от 23.11.2001 № 187/110/96/18, к которым относятся и канцтовары, должна учитываться на соответствующих субсчетах счета 10 «Материалы» и переносится на затраты по производству и реализации продукции, работ, услуг, расходы на реализацию товаров в следующем порядке:

- в размере 50 % стоимости предметов - при передаче их со складов в эксплуатацию и 50 % стоимости (за вычетом стоимости этих предметов по цене возможного использования) - при выбытии их за непригодностью; или в размере 100 % - при выбытии их за непригодностью;

- по предметам до 1 базовой величины списываться единовременно на затраты по производству и реализации продукции, работ, услуг, расходы на реализацию товаров по мере передачи их в эксплуатацию.

Организации могут учитывать предметы в эксплуатации по первоначальной стоимости с отражением суммы начисленного износа на отдельном субсчете «Износ предметов» к счету 10 «Материалы». Остаточная стоимость предметов в эксплуатации или начисленная сумма износа на предметы с 2004 г. относится на счета учета затрат (расходы на реализацию товаров) в порядке, установленном учетной политикой организации в соответствии с законодательством. Данная норма установлена Правилами перехода на Типовой план счетов бухгалтерского учета, утвержденными постановлением Минфина РБ от 16.12.2003 № 174.

Расход канцтоваров в производстве или для других хозяйственных целей отражается по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство (издержек обращения) или другими соответствующими счетами.

Типичные бухгалтерские проводки по поступлению и списанию канцтоваров могут быть следующие (данные условные):

Как учитывать поступление канцелярииЛюдмила Дмитриевна Просветленный (37182) 4 года назад

В бухучете канцтовары учитываются в составе материалов на счете 10-9 «Инвентарь и хозяйственные принадлежности». Приобретение канцтоваров оформляется и отражается в бухучете в обычном порядке, предусмотренном для материалов.

Канцтовары, стоимость которых не превышает лимита, установленного в учетной политике, можно учесть на счете 10 «Материалы» и единовременно списать при передаче в эксплуатацию.

Отпуск канцтоваров со склада в подразделения организации необходимо оформить требованием-накладной по форме № М-11.

Одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делается проводка:

Дебет 23 (25, 26, 29, 44. ) Кредит 10-9

– отнесена на затраты стоимость израсходованных канцтоваров.

Об этом говорится в пунктах 90, 93, 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

При расчете налога на прибыль стоимость канцтоваров учитывается в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на приобретение канцтоваров. Организация применяет общую систему налогообложения

3 апреля секретарю Ивановой выдано 2000 руб. на покупку канцтоваров для организации (бумаги, степлеров, ручек и т. д.). Иванова действует от имени организации по доверенности.

5 апреля Иванова приобрела канцтовары на всю подотчетную сумму. В этот же день руководитель ООО утвердил ее авансовый отчет, а бухгалтерия оприходовала полученные материалы. Вместе с авансовым отчетом Иванова представила в бухгалтерию счет-фактуру с выделенной суммой НДС (305 руб.). накладную и кассовый чек.

7 апреля все канцтовары были переданы в отдел маркетинга на основании требования-накладной. В ней кладовщик указал назначение использования канцтоваров – обеспечение текущей деятельности структурного подразделения. Поэтому бухгалтерия списала их на затраты в момент отпуска со склада.

В бухучете ООО сделаны следующие записи.

Дебет 71 Кредит 50

– 2000 руб. – выданы деньги под отчет Ивановой.

Дебет 60 Кредит 71

– 2000 руб. – оплачена поставщику стоимость канцтоваров;

Следующие: