Категория: Бланки/Образцы

ПРИКАЗ Минфина РФ от 20-07-98 33н ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ОСНОВНЫХ СРЕДСТВ (2016) Актуально в 2017 году

6. Выбытие основных средств93. Объекты основных средств выбывают из организации в результате:

продажи (реализации) объекта другому юридическому лицу или физическому лицу;

списания в случае морального и (или) физического износа;

передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций;

ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

передачи по договорам мены, дарения объектов основных средств;

списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору;

по другим причинам.

94. Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации (если наличие основных средств является существенным) приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Для участия в работе комиссии могут приглашаться представители соответствующих инспекций.

В компетенцию комиссии входит:

осмотр объекта, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию;

установление причин списания объекта (физический и моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд);

выявление лиц, по вине которых произошло преждевременное выбытие объектов основных средств из эксплуатации, внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

возможность использования отдельных узлов, деталей, материалов списываемого объекта и оценка исходя из цен возможного использования, контроль за изъятием из списываемых основных средств цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

составление акта на списание основных средств (форма N ОС-4), акта на списание автотранспортных средств (форма N ОС-4а) (с приложением актов об авариях, причин, вызвавших аварию, если они имели место).

95. Результаты принятого комиссией решения оформляются актом на списание основных средств (форма N ОС-4) или актом на списание автотранспортных средств (форма N ОС-4а) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации.

96. Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по цене возможного использования или реализации, а непригодные детали и материалы приходуются как вторичное сырье и отражаются по дебету счета учета материалов в корреспонденции со счетом учета списания основных средств.

97. На основании оформленных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

98. Ликвидация отдельных частей, входящих в состав объекта, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные объекты, оформляется в порядке, изложенном выше.

99. Безвозмездная передача объектов основных средств, осуществляемая по договору дарения, и передача организацией основных средств в собственность другого юридического или физического лица в обмен на другой товар, совершаемая по договору мены, оформляется актом (накладной) приемки - передачи основных средств (форма N ОС-1).

На основании акта бухгалтерская служба организации производит соответствующую запись в инвентарной карточке переданного объекта и прилагает указанную карточку к акту (накладной) приемки - передачи основных средств. Об изъятии карточки на выбывший объект делается отметка в документе, открываемом по местонахождению объекта (инвентарной книге).

Списание стоимости указанных основных средств производится на основании акта (накладной) приемки - передачи с приложением договора дарения и письменного сообщения (авизо) принимающей организации о принятии к бухгалтерскому учету этого объекта или договора мены.

100. Перемещение объектов основных средств между структурными подразделениями организации оформляется актом (накладной) приемки - передачи основных средств (форма N ОС-1). Возврат арендуемого объекта основных средств арендодателю оформляется актом (накладной) приемки - передачи (форма N ОС-1), на основании которого бухгалтерская служба арендатора снимает возвращенный объект с забалансового учета.

101. Списание стоимости объектов основных средств отражается в бухгалтерском учете развернуто: по дебету счета учета списания (реализации) основных средств - первоначальная стоимость объекта, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при реализации основных средств и др.), а по кредиту указанного счета - сумма начисленных амортизационных отчислений, сумма выручки от продажи ценностей, относящихся к основным средствам, стоимость оприходованных материальных ценностей, полученных от разборки объектов основных средств по цене возможного использования или возможной реализации.

102. При отражении в бухгалтерском учете списания объектов основных средств, подвергавшихся дооценке, списание суммы дооценки по ним производится за счет добавочного капитала (в пределах имеющейся суммы).

103. Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению со счета учета списания (реализации) на финансовые результаты организации.

Выбытие основных средств: проводки, примеры.

Учет в бухгалтерии при выбытии основных средств зависит от того, каким образом ОС покидает предприятие.

Возможны два случая выбытия:

1. Списание основных средств — снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение.

2. Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия).

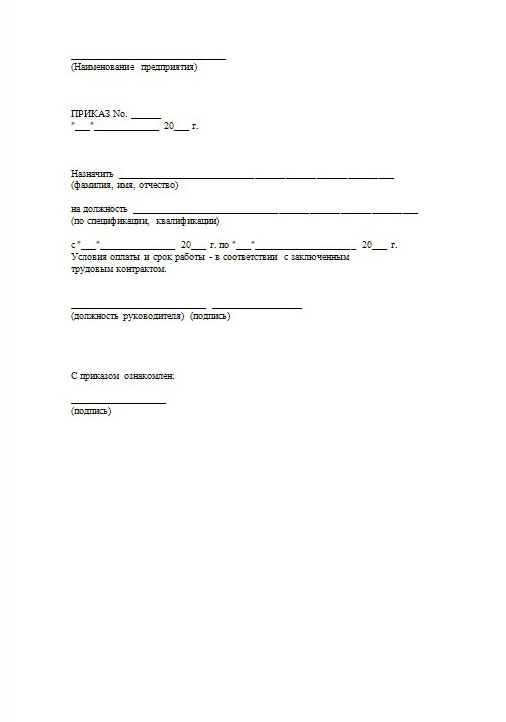

Первичные документы, на основе которых происходит выбытие основных средств: при списании — акт о списании (форма ОС-4, ОС-4а, ОС-4б), при выбытии в другую организацию (акт приема-передачи ОС-1, ОС-1а, ОС-1б). Также составляется приказ на списание основных средств, скачать приказ можно в этой статье.

В заключение делается соответствующая отметка в инвентарной карточке объекта.

Проводки при выбытии основного средства при его списании (физический или моральный износ):

Списана первоначальная стоимость основного средства

Списана начисленная амортизация по данному объекту

Списана остаточная стоимость объекта основных средств

Проводки, которыми оформляют в бухгалтерском учете выбытие основных средств при его продаже рассмотрим на конкретном примере.

Выбытие основных средств пример (продажа основных средств):

Основное средство стоимостью 100 000 рублей продаем другому предприятию за 50 000 рублей.

Открываем на счете 01 субсчет 2 «Выбытие ОС».

Списана первоначальная стоимость основного средства на субсчет «Выбытие ОС»

Списана начисленная амортизация по данному объекту

Находим остаточную стоимость объекта, как разница между стоимостью ОС и начисленной амортизации, в данном примере остаточная стоимость = 100 000 — 20 000 = 80 000.

В этом уроке мы поговорим о бухгалтерском учете списания основного средства. Основные средства не могут вечно находиться в организации, рано или поздно они покидают ее. Основные средства могут быть проданы, безвозмездно переданы, списаны в случае морального и физического износа, ликвидированы при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, украдены, переданы в виде вкладов в уставный капитал других предприятий.

Моральный износ – это старение объекта основного средства в результате появления более совершенных аналогов. Физический износ – это материальное старение основного средства, в результате которого постепенно утрачивается его первоначальная стоимость.

В этом уроке мы поговорим о таком пути выбытия основного средства, как списание в результате морального или физического износа. При этом мы будем руководствоваться двумя документами:

Списать можно те объекты основных средств, которые не способны приносить организации доход в будущем (п.29 ПБУ 06/01). Как это установить? Чтобы определить, можно ли данное основное средство в дальнейшем использовать, является ли экономически целесообразным, есть ли смысл проводить восстановление основных средств, необходимо создать комиссию.

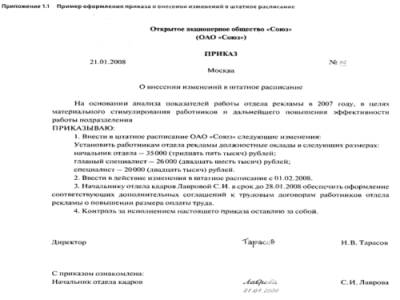

Приказ о создании комиссии для списания основных средств

Состав комиссии утверждается приказом руководителя. Эта комиссия может быть как постоянной, т.е. создается на какой-то длительный срок и участвует в процедуре списания всех основных средств, так и создаваться специально под какое-то основное средство. В комиссию входит главный бухгалтер или бухгалтер, лицо, ответственное за сохранность основного средства, а также другие лица, которые являются компетентными в вопросах списания основных средств.

В приказе о создании комиссии для списания основных средств указывается:

Члены комиссии под приказом ставят свои подписи о том, что ознакомлены с приказом.

Например, для списания с баланса деревообрабатывающего станка приказом директора предприятия создается комиссия в составе: технический директор (председатель комиссии), главный бухгалтер, мастер, начальник цеха деревообработки. Приказом устанавливаются обязанности, которые будут возложены на созданную комиссию:

Таким образом, для того чтобы принять решение на списание основного средства, комиссия должна:

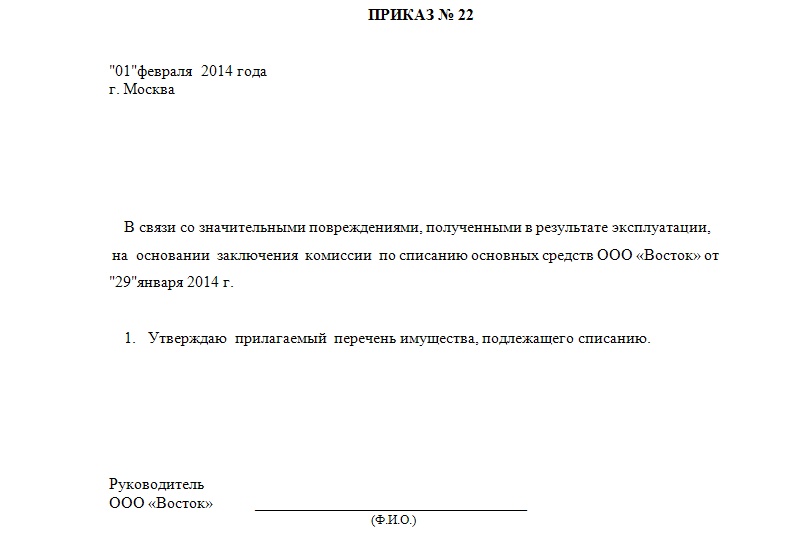

Приказ о ликвидации основных средств

Также для списания ликвидации основного средства необходимо оформить приказ руководителя организации. Об этом неоднократно говорили представители налогового ведомства в своих письмах. Унифицированной формы такого приказа нет. Следовательно, его можно составить в произвольной форме.

В приказе о ликвидации основных средств указывается, какой именно объект будет ликвидирован, что на комиссию возлагается контроль процесса ликвидации, оприходывания демонтированных деталей, утилизации металлолома и оформление всех необходимых документов на списывание.

С этим приказом также нужно ознакомить всех лиц, которые в нем фигурируют, то есть членов комиссии на списание основного средства. Такой приказ является основанием проводить сами работы по ликвидации основного средства, а по их завершению – оформить акт о ликвидации.

После того, как основное средство будет ликвидировано, необходимо составить акт о списании, для чего можно воспользоваться типовыми актами о списании объекта основных средств, которые утверждены Постановлением Госкомстата №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» в зависимости от вида списываемого основного средства:

Вы можете разработать и свои формы, утвердив их приказом руководителя о составе учетной политики. Если объекты основных средств выбывают в результате морального или физического износа, то их списание необходимо обосновать. Для этого в соответствующем акте нужно обязательно указать конкретную причину выбытия.

Например, для компьютера: процессор не позволяет загрузить современные программы вследствие морального износа, усовершенствование невозможно. Также нужно подтвердить, что дальнейшая эксплуатация нецелесообразна, а модернизация данного основного средства является нерациональным.

Далее необходимо сделать соответствующие записи о выбытии в инвентарной карточке основного средства (если вы ведете учет по форме ОС-6, то в ней). При выбытии нескольких объектов – в инвентарной карточке группового учета основных средств ОС-6а. Это типовые формы из Постановления Госкомстата №7. Если у вас используются свои формы, то – в своих формах.

Бухгалтерский учет списания основных средств

Перейдем к счетам бухгалтерского учета, которые могут встретиться при списании основных средств. Всякое выбытие основных средств отражается с использованием активно-пассивного счета 91 – Прочие доходы и расходы. На этом счете открываются субсчета:

Основные средства в организации учитываются на субсчете 01-1. Для операции убытия основных средств понадобится еще один субсчет к счету 01. Такой счет: 01-2 – Выбытие основных средств. Для чего он нужен? Дело в том, что на счете 01-1 основное средство учитывается по первоначальной стоимости, всю его жизнь в организации.

Амортизация начисляется на отдельном счете – на счете 02. Когда основное средство покидает нашу организацию, то, независимо от причин выбытия, мы должны знать, полностью ли мы амортизировали основное средство, всю ли стоимость мы списали на затраты или осталась какая-то часть. Эта часть будет являться остаточной стоимостью, и определить остаточную стоимость нам позволяет счет 01-2.

Как формируется остаточная стоимость по этому счету? В дебете счета 01-2 (счет 01-2 – активный) мы учитываем имущество, основное средство. Рассмотрим на примере. Пусть мы списываем, например, станок. Мы относим первоначальную стоимость со счета 01-1:

Дт01-2..Кт01-1 на первоначальную стоимость станка 100 000 руб.

Теперь на счете 01-2 у нас первоначальная стоимость основного средства – 100 тысяч рублей. Теперь нам необходимо списать амортизацию со счета 02:

Дт02..Кт01-2 на сумму амортизации станка 80 000 руб.

Как видно из проводки сумма амортизации тоже приходит на счет 01-2, но уже в кредит этого счета. На счете получается разница между первоначальной стоимостью станка и его амортизацией. В нашем случае: 100 тысяч руб. – 80 тысяч руб. = 20 тысяч руб. Это и есть остаточная стоимость станка. Таким образом, свою задачу субсчет 01-2 выполнил.

Остаток по счету, если он есть, всегда будет дебетовый. Потому, что первоначальная стоимость всегда больше или равна сумме начисленной амортизации основного средства. Если основное средство полностью амортизировано, то суммы по дебету и кредиту счета 01-2 будут равны, а значит, остаток счета для полностью амортизированных основных средств (их остаточная стоимость) будет нулевым.

В нашем примере получился остаток – остаточная стоимость основного средства. Это часть, которую мы недоамортизировали. Мы ее можем учесть как расходы и списать на счет 91-2 (Прочие расходы):

Дт91-2..Кт01-2 на сумму остаточной стоимости основного средства 20 000 руб.

Обратите внимание на то, что после этой проводки обороты по дебету и кредиту счета 01-2 должны сравняться. Как говорят – счет закрывается. Давайте посмотрим на схему этого счета:

В дебет у нас пришла первоначальная стоимость станка 100 тысяч руб. По кредиту мы отразили амортизацию по станку 80 тысяч руб. и списали остаточную стоимость – 20 тысяч руб. Обороты по дебету и по кредиту сравнялись – 100 тысяч руб. и счет у нас закрылся.

В настоящее время в бухгалтерском учете разрешается сразу определять первоначальную стоимость на счете 01-1 без использования отдельного субсчета выбытия основных средств. В этом случае будут следующие проводки:

Дт02..Кт01-1 на сумму начисленной амортизации

Дт91-2..Кт01-1 на сумму остаточной стоимости основного средства

Сразу списываем на субсчет 01-1 сумму начисленной амортизации. Таким образом, на счете 01-1 будет сформирована остаточная стоимость выбывающего объекта. Затем эта сумма относится в дебет счета 91/2 (Прочие доходы и расходы). Как видим, счет 01-2 здесь уже не задействован, проводок получается меньше.

Вы можете выбрать тот способ, который вам удобней: с использованием отдельного счета выбытия или без его использования. Лучше всего, если этот результат вашего выбора вы отразите в учетной политике.

Независимо от того, какой способ вы выбрали, первый или второй, если списываемый объект в предыдущие годы дооценивался, то нужно сделать еще проводку:

Дт83..Кт84 на сумму дооценки выбывшего объекта основных средств

Мы списываем сумму дооценки выбывшего объекта основных средств, включаем ее в состав нераспределенной прибыли.

Какие доходы и расходы у нас еще будут возникать кроме самой остаточной стоимости, если она есть? Продолжим наш пример со станком. Пусть он пришел в негодность, не подлежит ремонту, и мы его списываем, разбираем и сдаем на металлолом. Металлолома, если станок большой, будет достаточно много. Остаточную стоимость в нашем примере мы уже отнесли на расходы – 20 тысяч рублей.

Станок был смонтирован, поэтому нам потребовалось, чтобы наш рабочий его разобрал или демонтировал. На этот демонтаж ему потребовались материалы, например какие-нибудь доски. Отпуск материалов со склада на демонтаж будет отражен проводкой:

Дт91-2..Кт10-8 отпущенные материалы для демонтажа на сумму 500 руб.

В вашем случае может быть и другой субсчет к счету 10 (Материалы). В моем примере на счете 10-8 отражаются строительные материалы. Кроме того, наши затраты – это еще и труд рабочего, которому мы начислили зарплату за демонтаж:

Дт91-2..Кт70 сумма 1 000 руб. зарплата рабочего

Также мы начислили страховые взносы на эту заработную плату. Возьмем условно 300 руб. хотя ставка страховых взносов в вашем случае может быть другой:

Дт91-2..Кт69 начислены страховые взносы 300 руб.

И, соответственно, у вас будут не только кредит 69, но и по отдельным субсчетам счета 69: отдельно пенсионный фонд, отдельно медицинское страхование, фонд социального страхования и так далее.

Если разборка объекта основных средств производится отдельным ремонтным цехом предприятия, то затраты этого цеха учитываются на счете 23. Сначала по счету 23 они все собираются в зависимости от наших затрат (здесь будет кредит тех же самых 10, 70, 69). Затем, когда уже полностью работы проведены, затраты с 23 счета списываются в прочие расходы на дебет 91-2:

Дт23..Кт10-8 отпущенные материалы для демонтажа на сумму 500 руб.

Дт23..Кт70 сумма 1 000 руб. зарплата рабочего

Дт23..Кт69 начислены страховые взносы 300 руб.

Дт91-2..Кт23 затраты на демонтаж объекта основного средства 1800 руб.

Работы могут проводиться не только хозяйственным способом, то есть, силами нашей организации, но и силами сторонней организации, которую мы можем привлечь для демонтажа основного средства. Если работы осуществляются сторонней организацией, то расходы списываются со счета 60. Если исполнитель работает на общей системе налогообложения, предоставляет счет-фактуру на свои услуги, то кроме этого предприятие имеет право принять НДС с этих работ к вычету. Проводки в этом случае будут следующими:

Дт91-2..Кт60 расходы на оплату услуг подрядчика по демонтажу

Дт19..Кт60 НДС по услугам подрядчика

Дт68..Кт19 НДС принят к вычету

Итак, станок мы ликвидировали. В том случае, если при списании основного средства остаются детали, пригодные для дальнейшего использования, их необходимо оприходовать.

Наш станок демонтирован. Рабочий отнес на склад металлолом. Как оприходовать его на складе? По правилам бухгалтерского учета материал от демонтажа основных средств приходуется на склад по рыночной стоимости. Пусть мы узнали цену на металлолом и определили, что весь наш металлолом от станка стоит 5 тысяч руб. Полученный металлолом – это наш доход. Поэтому далее работаем со счетом 91-1 (Прочие доходы):

Дт10..Кт91-1 оприходованы материалы по рыночной стоимости на 5 000 руб.

Для отражения этой операции могут применяться типовые формы документов, которые утверждены Постановлением Госкомстата №71А. Для оприходования деталей, полученных при списании объекта основных средств, кроме зданий и сооружений, используется накладная по форме №М-11. Для оприходования материалов при списании зданий и сооружений используется акт по форме №М-35. Допускаются также собственные формы, разработанные и утвержденные вашей организацией.

Теперь, когда все работы по ликвидации основного средства проведены, нужно определить, что мы получили в результате: прибыль или убыток. У нас были как расходы, так и доходы. Чтобы ответить на этот вопрос, надо сравнить все обороты по дебету счета 91-2, куда мы относили расходы, и кредиту счета 91-1, куда относили наши доходы.

Посмотрим на нашем примере:

Счет 91-1 Прочие доходы

Итак, по кредиту 91-1 – 5 000 руб. по дебету 91-2 – 21 800 руб. Разница между ними 16 800 руб. – дебетовая. Эту разницу мы должны списать со счета 91-1 (Сальдо прочих расходов) на счет 91-9 (Прибыли и убытки). Дебетовая разница – это убыток, поскольку расходы превысили доходы. Делаем проводку:

Дт99..Кт91-9 убыток 16 800 руб.

На самом деле такая проводка делается в конце месяца, и туда попадают не только прочие доходы и расходы по списанию основных средств, но и все остальные прочие доходы и расходы. В нашем примере мы предположили, что других у нас нет, чтобы мы имели возможность сразу посмотреть финансовый результат и сделать такую проводку.

В вашем браузере выключен Javascript. Функциональность страницы ограничена.

на основе 1 голосов

Голосуйте за пост с помощью звездочек! Спасибо, ваш голос учтен! Вы уже голосовали за этот пост!

0 понравилось, 0 не понравилось

Голосуйте за пост с помощью флагов! Спасибо, ваш голос учтен! Вы уже голосовали за этот пост!

Комментарии: комментариев нет.