Категория: Бланки/Образцы

Организация, находящаяся на общей системе налогообложения и занимающаяся строительством, регулярно обращается к ИП с просьбой о предоставлении услуг по транспортировке груза. Договор на транспортные услуги с данным ИП отсутствует. Заявка ИП на оказание услуг по транспортировке груза подается в устной форме. ИП осуществляет грузоперевозки на транспорте, который находится в его собственности, патент на грузоперевозки у него отсутствует. В актах, которые ИП представляет организации, указаны наименование и стоимость предоставленной услуги. Путевые листы также отсутствуют. Должны ли в данном случае отношения между сторонами быть закреплены договором? Есть ли риск у организации при учёте данных транспортных расходов, оформленных таким образом, в расчёте по налогу на прибыль?

По данному вопросу мы придерживаемся следующей позиции:

Отношения между организацией и индивидуальным предпринимателем в рассматриваемой ситуации должны быть закреплены договором перевозки грузов, который должен быть заключен в простой письменной форме.

В данном случае нельзя исключать риска предъявления претензий налоговыми органами относительно правомерности признания организацией расходов на перевозку грузов при формировании налогооблагаемой прибыли вследствие их ненадлежащего документального подтверждения.

Гражданско-правовые аспекты

В соответствии с п. 1 ст. 161 ГК РФ сделки юридических лиц между собой и с гражданами должны совершаться в письменной форме, за исключением сделок, требующих нотариального оформления.

По общему правилу сделка в письменной форме совершается путем составления документа, выражающего ее содержание, и подписания его сторонами (п. 1 ст. 160 ГК РФ). На практике такой документ также именуют договором.

Однако необходимо различать договор как соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей, оформленное в устной или письменной форме (договор-сделка), и договор как подписанный его сторонами документ, выражающий содержание такого соглашения (договор-документ).

Договор в письменной форме может быть заключен как путем составления одного документа, подписанного сторонами (п. 2 ст. 434 ГК РФ), так и путем принятия (акцепта) письменного предложения заключить договор (оферты) в порядке, предусмотренном п. 3 ст. 438 ГК РФ, то есть путем совершения лицом действий по выполнению указанных в оферте условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.), если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

Перевозка грузов осуществляется на основании одноименных договоров, в силу которых перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату (п. 1 ст. 784, п. 1 ст. 785 ГК РФ).

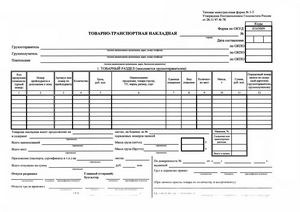

В силу п. 2 ст. 785 ГК РФ заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Аналогичные правила закреплены и в ч. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" (далее - Устав автомобильного транспорта): заключение договора перевозки груза автомобильным транспортом подтверждается транспортной накладной. Форма и порядок заполнения транспортной накладной предусмотрены Правилами перевозок грузов автомобильным транспортом, утвержденными постановлением Правительства РФ от 15.04.2011 N 272.

Иногда судьи рассматривают транспортную накладную как единственный документ, подтверждающий факт заключения договора перевозки груза автомобильным транспортом в том смысле, который придает этому договору законодатель в п. 2 ст. 785 ГК РФ (смотрите, например, постановление Восьмого арбитражного апелляционного суда от 14.11.2011 N 08АП-8448/11).

Таким образом, составление и выдача отправителю груза оформленной в установленном порядке транспортной накладной означает, что между перевозчиком и грузоотправителем заключен договор перевозки груза в простой письменной форме. Дополнительно составлять и подписывать отдельный документ, выражающий условия перевозки ("договор перевозки"), в этом случае необязательно, хотя и возможно.

Кроме того, договор перевозки груза может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозок грузов - заявки грузоотправителя (ч. 5 ст. 8 Устава автомобильного транспорта). Полагаем, что в этом случае заказы и заявки должны оформляться в письменной или электронной форме.

Налог на прибыль организаций

Расходы на приобретение транспортных услуг у индивидуальных предпринимателей в зависимости от их характера могут быть учтены организацией при формировании налогооблагаемой прибыли или в составе материальных расходов, или в составе прочих расходов, связанных с производством и реализацией (пп. 6 п. 1 ст. 254, пп. 41 п. 1 ст. 264 НК РФ), при условии их соответствия критериям, предусмотренным п. 1 ст. 252 НК РФ, в частности при условии, что они подтверждены документально. В противном случае организация не сможет учесть расходы на перевозку грузов при расчете налогооблагаемой прибыли (п. 49 ст. 270 НК РФ).

Предъявляя требование о документальной подтвержденности затрат, нормы главы 25 НК РФ не определяют конкретного перечня документов, необходимых для признания в налоговом учете расходов на услуги по перевозке грузов, устанавливая лишь, что под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором) (абзац четвертый п. 1 ст. 252 НК РФ).

Учитывая также положения ст. 313 НК РФ и ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), можно прийти к выводу о том, что основанием для ведения налогового учета главным образом являются первичные учетные документы (включая справку бухгалтера). Соответственно, полагаем, что организация может претендовать на включение в расчет прибыли, подлежащей налогообложению, расходов на услуги по перевозке грузов, если они подтверждены первичными учетными документами (смотрите также письма Минфина России от 28.06.2013 N 03-03-06/1/24663, от 14.12.2011 N 03-03-06/1/824).

Как правило, факты оказания услуг удостоверяются документами, составляемыми исполнителями и подписываемыми сторонами договора.

В настоящее время индивидуальный предприниматель может самостоятельно определить состав и формы первичных учетных документов, которыми будут оформляться факты оказания услуг по перевозке грузов автомобильным транспортом (ч. 4 ст. 9 Закона N 402-ФЗ, письмо Минфина России от 11.12.2014 N 02-06-05/64022, информация Минфина России от 04.12.2012 N ПЗ-10/2012). При этом формы таких документов должны удовлетворять требованиям ч. 2 ст. 9 Закона N 402-ФЗ.

Как следует из условий рассматриваемой ситуации, таким первичным учетным документом в данном случае является акт оказанных услуг, в связи с чем считаем, что при надлежащем оформлении указанный документ может являться основанием для признания организацией в налоговом учете расходов на услуги по перевозке грузов. Подтверждают это и положения абзаца третьего п. 2 ст. 272 НК РФ.

При этом сам по себе факт наличия у организации акта оказанных услуг полностью не ограждает ее от налоговых рисков в случае признания транспортных расходов при формировании налоговой базы. Поясним, чем могут быть обусловлены такие риски.

Налоговые риски

Следует учитывать, что содержание акта оказанных услуг должно не только формально отвечать требованиям ч. 2 ст. 9 Закона N 402-ФЗ, но и свидетельствовать о реальном оказании организации услуг по перевозке и факте несения ею соответствующих расходов (смотрите, например, постановление ФАС Центрального округа от 21.03.2011 N Ф10-740/2011 по делу N А23-3022/10А-13-146).

Судьи неоднократно исходили из того, что акта оказанных услуг, не содержащего сведений, детально характеризующих транспортную операцию, и не устанавливающего реальность ее совершения, недостаточно для подтверждения расходов на перевозку груза автомобильным транспортом (смотрите, например, определения ВАС РФ от 21.01.2013 N ВАС-14647/12, от 25.04.2012 N ВАС-4429/12, постановления ФАС Центрального округа от 23.01.2013 N Ф10-5065/12 по делу N А64-5348/2011, от 22.11.2012 N Ф10-3336/11 по делу N А54-5660/2010, ФАС Северо-Западного округа от 25.06.2012 по делу N А05-8135/2011).

Реальность осуществления перевозки грузов в данном случае наряду с актом могут удостоверять, например, надлежащим образом оформленные:

1. Транспортные накладные (смотрите, например, письма Минфина России от 22.12.2011 N 03-03-10/123, ФНС России от 21.03.2012 N ЕД-4-3/4681@).

Учитывая, что транспортная накладная по умолчанию не является первичным учетным документом, ее отсутствие в рассматриваемой ситуации, по нашему мнению, не может однозначно свидетельствовать о невозможности признания организацией расходов на перевозку грузов, но с высокой долей вероятности приведет к возникновению налогового спора;

2. Путевые листы.

Путевой лист представляет собой документ, служащий для учета и контроля работы транспортного средства, водителя (п. 14 ст. 2 Устава автомобильного транспорта).

Путевой лист оформляется, в том числе, индивидуальными предпринимателями на транспортные средства, используемые для осуществления перевозок грузов в городском, пригородном и междугородном сообщениях (п.п. 2, 9 Обязательных реквизитов и порядка заполнения путевых листов, утвержденных приказом Минтранса России от 18.09.2008 N 152).

Осуществление перевозок грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство запрещается (ч. 2 ст. 6 Устава автомобильного транспорта).

Так, например, в путевом листе грузоотправитель, грузополучатель обязаны отмечать время подачи транспортного средства в пункты погрузки, выгрузки и время отправления из них (ч. 5 ст. 11 Устава).

Путевые листы грузового автомобиля являются основным документом первичного учета, определяющим при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов (Указания по применению и заполнению форм по учету работ в автомобильном транспорте, утвержденные постановлением Госкомстата России от 28.11.1997 N 78).

Это означает, что для целей налогообложения путевой лист используется в качестве документа, обосновывающего расходы перевозчика на приобретение горюче-смазочных материалов, обоснованность начисления амортизации транспортного средства и заработной платы водителю.

Кроме того, в том случае, когда договор перевозки груза предусматривает оплату услуг перевозчика по повременному тарифу, путевой лист подтверждает и обоснованность расчетов за перевозки грузов (письмо УФНС России по г. Москве от 18.10.2006 N 20-12/92228). Отрывные талоны путевого листа заполняются заказчиком и служат основанием для предъявления организацией - владельцем автотранспорта счета заказчику.

Таким образом, путевой лист является первичным учетным документом преимущественно для перевозчика. Поэтому, по нашему мнению, для организации-заказчика в рассматриваемой ситуации наличие путевых листов и (или) отрывных талонов (их копий) не является обязательным для учета расходов на перевозку, ведь, как мы поняли из вопроса, за услуги по перевозке с организации взимается фиксированная плата. Однако наличие указанных документов (их копий) способствует минимизации налоговых рисков.

Данная позиция находит подтверждение и в материалах судебной практики (смотрите, например, постановления ФАС Уральского округа от 11.11.2010 N Ф09-8930/10-С2 по делу N А60-5762/2010-С6, ФАС Поволжского округа от 21.10.2010 по делу N А49-442/2010, ФАС Московского округа от 03.09.2008 N КА-А40/8214-08, от 05.07.2007 N КА-А41/6086-07, ФАС Северо-Западного округа от 21.08.2008 N А05-9477/2007, ФАС Западно-Сибирского округа от 01.07.2008 N Ф04-3677/2008(6731-А46-26), от 05.03.2007 N Ф04-231/2007(31203-А70-25)).

В то же время есть и примеры судебных решений, в которых судьи посчитали, что необходимым условием для подтверждения транспортных расходов заказчика является наличие, в том числе, путевых листов (смотрите, например, постановления Восточно-Сибирского округа от 09.12.2009 по делу N А33-15933/2008, ФАС Поволжского округа от 10.06.2008 N А55-14580/07);

3. Заявки на перевозки, акты сверки расчетов и иные документы.

Например, в постановлении ФАС Северо-Кавказского округа от 22.12.2010 по делу N А53-1962/2010 достаточными доказательствами выполнения перевозки суд посчитал заявки и акты с указаниями количества рейсов, цены рейса, фамилии водителя, осуществлявшего перевозку, марки и номера автомобиля, подписанные сторонами без замечаний к качеству оказанных услуг, платежные поручения о частичной оплате оказанных услуг (смотрите также постановления ФАС Северо-Западного округа от 02.12.2010 N Ф07-11409/2010 по делу N А42-8914/2009, от 29.04.2010 N Ф07-1290/2010 по делу N А05-6342/2009, ФАС Волго-Вятского округа от 13.12.2010 по делу N А17-8322/2009, ФАС Северо-Кавказского округа от 18.11.2010 по делу N А63-2767/2010, ФАС Уральского округа от 13.07.2010 N Ф09-5214/10-С5 по делу N А76-12705/2009-2-755, ФАС Западно-Сибирского округа от 08.07.2010 по делу N А27-21652/2009, ФАС Дальневосточного округа от 24.11.2009 N Ф03-6328/2009, Восемнадцатого арбитражного апелляционного суда от 12.05.2009 N 18АП-1900/2009).

Патентная система налогообложения применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах, в частности в отношении такого вида предпринимательской деятельности, как оказание автотранспортных услуг по перевозке грузов автомобильным транспортом (п. 1, пп. 10 п. 2 ст. 346.43 НК РФ). При этом переход на указанный специальный налоговый режим осуществляется предпринимателями добровольно (п. 2 ст. 346.44 НК РФ). Соответственно, предприниматель, оказывающий услуги по перевозке грузов автомобильным транспортом, может и не иметь патента на осуществление этого вида деятельности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

19 ноября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Погрузка и разгрузка числятся законченными после вручения водителюисполнителю оформленных товарно-транспортных документов на груз. Если согласие не будет достигнуто нареченными способами, то спор рассматривается в установленном законом порядке в экономическом суде минской области. При перевозке попутным транспортом, а также в составе сборного груза.И крепления груза на транспортном средстве, приготовить груз к перевозке до.контракт перевозки грузов авто транспортом является доминирующим.

Погрузка и разгрузка числятся законченными после вручения водителюисполнителю оформленных товарно-транспортных документов на груз. Если согласие не будет достигнуто нареченными способами, то спор рассматривается в установленном законом порядке в экономическом суде минской области. При перевозке попутным транспортом, а также в составе сборного груза.И крепления груза на транспортном средстве, приготовить груз к перевозке до.контракт перевозки грузов авто транспортом является доминирующим.

1-ый экземпляр остается в организации, сдающей товарно-вещественные ценности и является основанием для их списания. контракт на оказание транспортных услуг при перевозках грузов в межнародном авто сообщении и по местности рф.Скачать типовой контракт на оказание транспортных услуг можно здесь.

1-ый экземпляр остается в организации, сдающей товарно-вещественные ценности и является основанием для их списания. контракт на оказание транспортных услуг при перевозках грузов в межнародном авто сообщении и по местности рф.Скачать типовой контракт на оказание транспортных услуг можно здесь.

контракт оказания транспортных услуг эталоны с приложениями, описание.  Если дела меж отправителем груза и перевозчиком носят не длящийся нрав, стороны в принципе не должны составлять единый документ с заглавием контракт перевозки.

Если дела меж отправителем груза и перевозчиком носят не длящийся нрав, стороны в принципе не должны составлять единый документ с заглавием контракт перевозки.

Предметом реального контракта является выполнение перевозчиком за вознаграждение услуг по (авто транспортом) во внутриреспубликанском сообщении по заявкам заказчика. Заказчик оформляет за собственный счет все нужные документы на груз (затратные, сертификаты свойства, ветеринарный сертификат, санитарные свидетельства, и пр. Согласно условиям контракта оказания услуг перевозки грузов определяется.контракт на перевозку груза заявка приложение к контракту на. Поручение экспедитору документ, который определяет список и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках контракта транспортной экспедиции.

Заказчик по требованию водителяисполнителя должен убрать обнаруженные недочеты в укладке и креплении груза. При не достижении согласия к стороне, допустившей ненадлежащее выполнение долженностей, предъявляется претензия в сроки, установленные штатским законодательством рф. Тип документа контракт перевозки для того, чтоб сохранить эталон этого документа для себя на.В случае появления споров стороны будут стремиться урегулировать их методом переговоров либо обмена письмами. В число долженностей перевозчика заходит не только принятие и доставка груза, но и выдача его грузополучателю. Ульяновск года, именуемое в предстоящем заказчик, в лице директора иванова и.  Акт составляется в количестве экземпляров, соответственном числу участвующих в его составлении лиц, но не наименее чем в 2 экземплярах.

Акт составляется в количестве экземпляров, соответственном числу участвующих в его составлении лиц, но не наименее чем в 2 экземплярах.

В данном случае с физлицом можно заключить гражданско-правовой договор на выполнение услуг перевозки или договор возмездного оказания услуг. Факт, что по гражданско-правовому договору услуги оказаны, должен быть подтвержден документально. Например, актом, который удостоверит приемку .

С выплат гражданам по гражданско-правовым договорам об оказании услуг удерживайте НДФЛ, поскольку в этом случае Вы признаетесь налоговым агентом. И даже в том случае, если в гражданско-правовом договоре предусмотреть, что НДФЛ должен уплатить сам гражданин, от обязанностей налогового агента организация освобождена не будет, поскольку такие условия договора будут являться ничтожными.

Так же с вознаграждений людям по договорам на оказание услуг нужно начислить взносы на обязательное пенсионное (медицинское) страхование.

Указания Банка России от 11 марта 2014 г. № 3210-У не запрещают расплачиваться наличными с физлицом за оказанные услуги. При этом можно не соблюдать лимит расчета наличными.

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как заключить гражданско-правовой договор на выполнение работ или оказание услуг с гражданином

Гражданин может выполнять работы для организации или оказывать необходимые ей услуги внештатно. То есть не по трудовому договору, а по гражданско-правовому (сокращенно ГПД). Например, это может быть договор подряда или договор об оказании услуг. Вариантов много. и у каждого есть свои особенности.

При этом очень важно составить гражданско-правовой договор грамотно. Так, чтобы учесть все его отличия от трудового .

К гражданско-правовым договорам на выполнение работ или оказание услуг, в частности, относят:

К гражданско-правовым можно отнести и другие договоры на выполнение работ или оказание услуг, не предусмотренные гражданским законодательством. Это предусмотрено в пункте 2 статьи 421 Гражданского кодекса РФ. Главное, чтобы в таком соглашении не было условий, которые позволят переквалифицировать его в трудовой.

В ГПД важно обозначить результат работ, который исполнитель обязан сдать заказчику. Как правило, если работы выполнены, услуги оказаны и приняты, то обязательства человека перед организацией по ним прекращаются (п. 1 ст. 408 ГК РФ ).

Например, в договоре можно написать так:

«…Исполнитель обязуется оказать консультационные услуги по вопросам оформления и налогообложения экспортных операций в Республику Беларусь.

Срок выполнения услуг – с 4 по 15 августа 2014 года.

Услуги считаются оказанными после подписания акта приема-передачи услуг Заказчиком или его уполномоченным представителем…»*

Главбух советует: пропишите в ГПД с гражданином конкретный объем работ или услуг. Не указывайте, в качестве кого вы нанимаете исполнителя, достаточно описать его задачу. То есть, к примеру, не нужно писать, что нанимаете водителя. Достаточно определить, что гражданин должен доставить груз по установленному маршруту.

Приемка выполненных работ, услуг

Тот факт, что по гражданско-правовому договору работы выполнены, а услуги оказаны, должен быть подтвержден документально. Например, актом, который удостоверит приемку. Такая же позиция выражена и в постановлении ФАС Северо-Западного округа от 17 июня 2009 г. № А26-6637/2008 .

Главбух советует: если исполнитель получает вознаграждение регулярно, вместо одного долгосрочного гражданско-правового договора заключайте краткосрочные соглашения на выполнение конкретных работ. В договоре не прописывайте регулярных выплат. Вместо ежемесячных платежей лучше используйте авансы, прямо указав это в договоре, а также четко прописав, в счет каких работ или услуг их перечисляете. Иначе его могут признать трудовым (письмо Минфина России от 11 февраля 2005 г. № 03-05-02-04/25 ).

Определяя содержание гражданско-правового договора, руководствуйтесь главами 37 и 39 Гражданского кодекса РФ, а не статьей 57 Трудового кодекса РФ. Поэтому в текст договора не включайте термины трудового права. Вместо слов «работодатель» и «работник» используйте слова «заказчик» и «исполнитель» или «подрядчик». Слово «зарплата» следует заменить понятием «вознаграждение». Не используйте такие термины, как «рабочее время», «время отдыха», «отпуск» и т. П*.

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как отразить в бухучете и при налогообложении вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг), заключенному с гражданином

С выплат гражданам по гражданско-правовым договорам о выполнении работ (оказании услуг) удерживайте НДФЛ, поскольку в этом случае организация признается налоговым агентом (подп. 6 п. 1 ст. 208 НК РФ. ст. 226 НК РФ. письма Минфина России от 13 января 2014 г. № 03-04-06/360 и от 7 ноября 2011 г. № 03-04-06/3-298 ).

И даже в том случае, если в гражданско-правовом договоре предусмотреть, что НДФЛ должен уплатить сам гражданин, от обязанностей налогового агента организация освобождена не будет, поскольку такие условия договора будут являться ничтожными (ст. 168 ГК РФ. письма Минфина России от 28 декабря 2012 г. № 03-04-05/10-1452 и от 25 апреля 2011 г. № 03-04-05/3-292 )*.

Налог удержите с выплат как резидентам. так и нерезидентам. При этом НДФЛ с выплат по гражданско-правовому договору исполнителю-резиденту удержите, если он получил доход как из источников в РФ, так и из источников за пределами России. НДФЛ с выплат нерезидентам за выполнение работ (оказание услуг) нужно удерживать, только если гражданин получил доход из источников в РФ. Если же доход получен нерезидентом из источников за пределами России, НДФЛ не удерживайте. Такие правила установлены статьей 209 Налогового кодекса РФ.

Налог не удерживайте также в случае, если договор заключен с предпринимателем, нотариусом или адвокатом. Предприниматели и нотариусы НДФЛ платят самостоятельно (п. 2 ст. 227 НК РФ ). Адвокаты, учредившие адвокатский кабинет, НДФЛ также платят самостоятельно (п. 2 ст. 227 НК РФ ). В остальных случаях с доходов адвокатов налог удерживают коллегии адвокатов, адвокатские бюро или юридические консультации (п. 1 ст. 226 НК РФ ).

В бухучете удержание и перечисление в бюджет НДФЛ отразите проводками:

Дебет 76Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с вознаграждения;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– перечислен в бюджет НДФЛ.

Перечислить НДФЛ в бюджет нужно по месту постановки организации на учет. Налог, удержанный с доходов сотрудников, заключивших гражданско-правовой договор с обособленным подразделением, перечислите по местонахождению этого обособленного подразделения. Такой вывод следует из пункта 7 статьи 226 Налогового кодекса РФ и подтвержден в письме Минфина России от 6 августа 2012 г. № 03-04-06/3-216 .

С выплат резидентам за выполнение работ (оказание услуг) налог рассчитайте по ставке 13 процентов (п. 1 ст. 224 НК РФ ).

С выплат нерезидентам НДФЛ удержите по ставке 30 процентов. Исключение составляют нерезиденты, которые признаются высококвалифицированными специалистами. Независимо от налогового статуса с их доходов налог удержите по ставке 13 процентов. Об этом говорится в пункте 3 статьи 224 Налогового кодекса РФ. При расчете НДФЛ резидентам учитывайте профессиональный налоговый вычет (п. 3 ст. 210 НК РФ ). Нерезидентам вычет не предоставляйте (п. 4 ст. 210. п. 3 ст. 224 НК РФ).

Независимо от того, какую систему налогообложения применяет организация, с вознаграждений людям по определенным гражданско-правовым договорам нужно начислить взносы на обязательное пенсионное (медицинское) страхование (ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ ). К таким договорам относятся гражданско-правовые договоры на выполнение работ (оказание услуг), выполнение авторского заказа, передачу авторских прав, предоставление прав использования произведений. По другим гражданско-правовым договорам (например, по договору аренды) начислять страховые взносы не нужно. Подробнее об этом см. Как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование на выплаты по гражданско-правовым договорам и договорам о передаче авторских прав. Взносы на обязательное социальное страхование не начисляйте (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ ).

А вот компенсация фактических расходов физлица, связанных с выполнением работ либо оказанием услуг по договорам гражданско-правового характера, страховыми взносами не облагается вообще. Об этом сказано в подпункте «ж» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ. Естественно, компенсируемые расходы должны быть подтверждены документально. Такие разъяснения приведены в письме Минтруда России от 22 января 2015 г. № 17-4/ООГ-63 .

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислить, только если обязанность организации платить их предусмотрена гражданско-правовым договором (абз. 4 ст. 5. п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125–ФЗ*.

Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация.

Вознаграждения за выполнение работ (услуг) по гражданско-правовым договорам учтите при расчете налога на прибыль в составе:

Порядок признания расходов

Порядок уменьшения налоговой базы на сумму вознаграждения по гражданско-правовому договору зависит от метода расчета налога на прибыль, применяемого организацией.

Если организация применяет кассовый метод, то начисленное вознаграждение учтите в составе расходов только после фактической выплаты его человеку (п. 3 ст. 273 НК РФ ).

Если организация применяет метод начисления, то начисленную сумму вознаграждения по гражданско-правовому договору включите в состав прямых или косвенных расходов (п. 1 ст. 318 НК РФ ). Факт оплаты здесь значения не имеет (подп. 3 п. 7 ст. 272 НК РФ ). Момент включения суммы вознаграждения в налоговую базу зависит от того, к каким расходам относится выплачиваемое вознаграждение – к прямым или косвенным.

Организации могут самостоятельно определить в своей учетной политике перечень прямых расходов, связанных с производством и реализацией товаров, выполнением работ или оказанием услуг (п. 1 ст. 318 НК РФ ).

Внимание: при утверждении перечня прямых расходов в учетной политике учитывайте, что деление расходов на прямые и косвенные должно быть экономически оправданно (письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952 ). В противном случае налоговая инспекция может пересчитать налог на прибыль.

Так, вознаграждение по гражданско-правовому договору за выполнение работ (оказание услуг), непосредственно связанных с производством и реализацией, учтите в составе прямых расходов. Прочие вознаграждения отнесите к косвенным расходам.

Вознаграждения за выполнение работ (оказание услуг) по гражданско-правовым договорам, которые относятся к прямым расходам, включите в налоговую базу по мере реализации продукции, в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ ). Вознаграждения, которые относятся к косвенным расходам, учтите при расчете налога на прибыль в момент начисления (п. 2 ст. 318. п. 1 ст. 272 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ ).

В торговых организациях вознаграждения, выплачиваемые по гражданско-правовым договорам, признаются косвенными расходами (абз. 3 ст. 320 НК РФ ). Поэтому учтите их при расчете налога на прибыль в момент начисления*.

Елены Поповой, государственного советника налоговой службы РФ I ранга

Когда не нужно соблюдать лимит расчетов наличными деньгами

Наличные можно расходовать без учета лимита :

Это следует из абзаца 4 пункта 6 указания Банка России от 7 октября 2013 г. № 3073-У*.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.