Категория: Бланки/Образцы

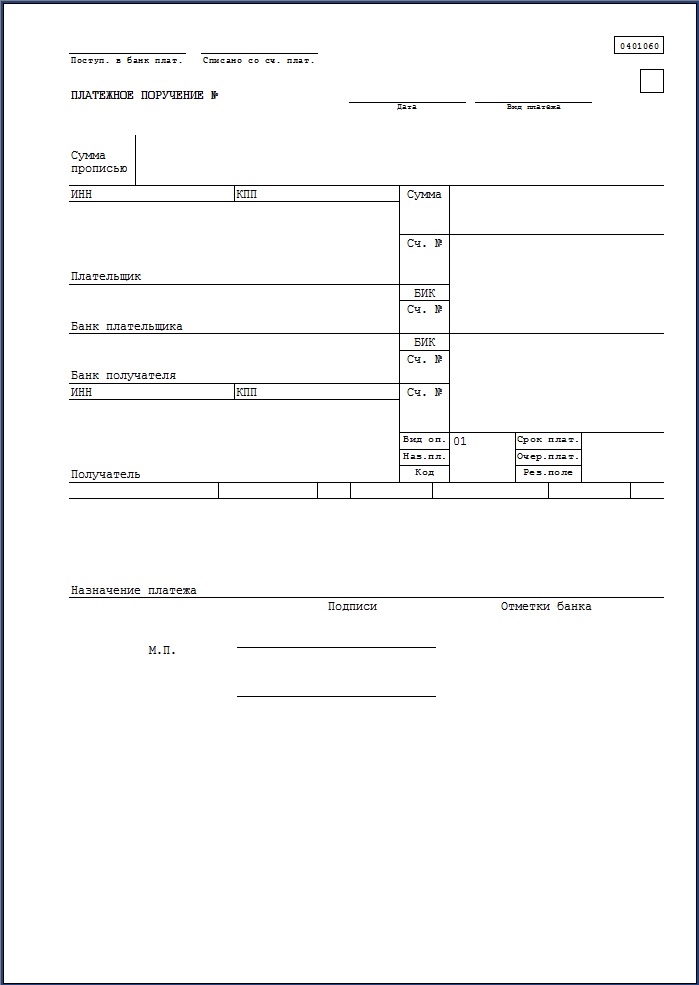

В поле 101 нужно указать статус организации или предпринимателя, которые перечисляют средства в бюджет. В поле 101 укажите код 01 «Налогоплательщик (плательщик сборов) – юридическое лицо».

Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Особенности заполнения этих полей в зависимости от категории плательщика представлены в таблице .

В поле 21 «Очередность платежа» укажите значение «5». В поле 22 «Код» при перечислении текущих налогов и взносов достаточно указать значение «0».

В поле 104 укажите 20-значный КБК - 182 1 05 01021 01 1000 110.

В поле 109 укажите 0. Поле 110 в платежных поручениях заполнять не нужно.

В поле «Назначение платежа» напишите: Авансовый платеж за I квартал 2016 года, перечисляемый в связи с применением упрощенной системы налогообложения (УСНО доходы-расходы).

Платежное поручение вы можете заполнить по аналогии с примером, который вы можете посмотреть в файле ответа.

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга

Как перечислить единый налог при упрощенке в бюджет

Платежные поручения на перечисление налога (авансовых платежей) оформляйте согласно Положению Банка России от 19 июня 2012 г. № 383-П и с учетом Правил, утвержденных приказом Минфина России от 12 ноября 2013 г. № 107н. Требования к составлению платежных поручений на перечисление налогов и страховых взносов представлены в таблице .*

Единый налог и авансовые платежи по нему перечисляйте на счет в территориальном управлении Казначейства России по реквизитам налоговой инспекции, к которой прикреплена организация по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК РФ ).*

Для предпринимателя это налоговая инспекция, где его поставили на учет по месту жительства. Обычно это адрес его постоянной регистрации (прописки). Если же постоянного места жительства в России нет, платить нужно в инспекцию, где предпринимателя поставили на учет по месту временной регистрации. Это следует из пункта 2 статьи 11 Налогового кодекса РФ.

Такой порядок прямо установлен в пункте 6 статьи 346.21 Налогового кодекса РФ.

Таким образом, в поле 16 «Получатель» укажите сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование администратора доходов: название и номер налоговой инспекции или территориального отделения внебюджетного фонда. Например, «УФК по г. Москве (ИФНС России № 43 по г. Москве)».*

Название получателя не должно превышать 160 символов (приложение 11 к Положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Сведения об ИНН, КПП налоговой инспекции можно узнать на сайтах налоговой службы или непосредственно в ней. Обычно на информационных стендах инспекции приведены все необходимые реквизиты.*

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как заполнить платежное поручение на перечисление налогов и страховых взносов

В поле 3 укажите номер платежного поручения в соответствии с нумерацией, принятой в организации. Номер не может превышать шесть символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П, п. 6 приказа Минфина России от 12 ноября 2013 г. № 107н ).

В поле 4 укажите дату платежного поручения:*

Об этом сказано в приложении 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

В поле 5 укажите вид платежа: «срочно», «телеграфом», «почтой». Может быть указано и другое значение, если это предусмотрено банком. Если платежка проходит в электронном виде, вместо слов следует указывать специальный код, установленный банком, либо оставить поле пустым.

Об этом сказано в приложении 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

В поле 101 нужно указать статус организации или предпринимателя, которые перечисляют средства в бюджет. Статус плательщика обозначается двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12 ноября 2013 г. № 107н. Например, организации, перечисляющие налоги с собственной деятельности, указывают в поле 101 код 01 «Налогоплательщик (плательщик сборов) – юридическое лицо».* Организации, перечисляющие налоги в качестве налоговых агентов, указывают код 02. Если же организация перечисляет страховые взносы, в поле 101 нужно указать код 08 «Организация (индивидуальный предприниматель), уплачивающие страховые взносы».

Важно: предпринимателям – плательщикам страховых взносов при заполнении поля 101 нужно учитывать следующие особенности. При перечислении взносов за себя в этом поле укажите код 24 «Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации». А вот если перечисляете страховые взносы за сотрудников, необходимо указывать код 08 «Организация (индивидуальный предприниматель), уплачивающие страховые взносы».

Полный перечень кодов, которыми обозначается статус плательщика, приведен в таблице .

Статус плательщика, который указывается в платежках на перечисление налога на прибыль и земельного налога, зависит от КБК по этим налогам. Таблица соответствия этих реквизитов приведена в письме Минфина России от 16 января 2015 г. № 02-08-10/800. Поэтому, заполняя такие платежки, сверьтесь с таблицей – это позволит избежать ошибок.

Поле 6 «Сумма прописью» заполняйте только в платежных поручениях на бумаге. Сумму платежа в рублях укажите прописью с заглавной буквы. При этом слово «рубль» напишите в соответствующем падеже без сокращений. Об этом сказано в приложении 1 к Положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.*

Налоги нужно перечислять в бюджет в полных рублях с округлением копеек по правилам арифметики. То есть сумму налога (взноса) менее 50 коп. отбрасывать, а сумму налога (взноса) 50 коп. и более округлять до полного рубля (п. 6 ст. 52 НК РФ ). В поле 7 платежки на бумаге сумму укажите цифрами. Поскольку платеж переводится в целых рублях, копейки не указывайте. После суммы платежа проставьте знак «=» (например, 3000=). При этом в реквизите «Сумма прописью» сумма платежа тоже должна быть указана без копеек.

А вот страховые взносы округлять не нужно. Их перечисляйте в рублях и копейках (ч. 7 ст. 15. ч. 7 ст. 18 Закона от 24 июля 2009 г. № 212-ФЗ). В поле 7 рубли отделите от копеек знаком тире. В поле 6 целые рубли укажите прописью с заглавной буквы, а копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте.

Об этом сказано в приложении 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Особенности заполнения этих полей в зависимости от категории плательщика представлены в таблице .*

Банковские реквизиты плательщика

В поле 9 «Счет №» укажите номер банковского счета плательщика.

Поле 10 «Банк плательщика» заполните, если платежка подается на бумаге. Укажите в нем наименование и местонахождение банка плательщика.

В поле 11 «БИК» укажите банковский идентификационный код (БИК), а в поле 12 «Счет №» – корреспондентский счет банка плательщика в Банке России.

Сведения о получателе средств заполняйте в соответствии с правилами, приведенными в приложении 1 к приказу Минфина России от 12 ноября 2013 г. № 107н. Необходимые реквизиты отражайте в полях 16 «Получатель», 61 «ИНН» и 103 «КПП».*

Получателями налогов и страховых взносов являются администраторы соответствующих доходов бюджета. То есть инспекции ФНС России и отделения Пенсионного фонда РФ и ФСС России. Лицевые счета, на которые поступают платежи, контролируемые этими ведомствами, открыты в территориальных управлениях Федерального казначейства. Поэтому в поле 16 «Получатель» укажите сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование администратора доходов: название и номер налоговой инспекции или территориального отделения внебюджетного фонда. Например, «УФК по г. Москве (ИФНС России № 43 по г. Москве)». Название получателя не должно превышать 160 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Сведения об ИНН, КПП получателей средств можно узнать на сайтах налоговой службы и внебюджетных фондов или непосредственно в этих организациях.

Сведения об ИНН, КПП получателей средств можно узнать на сайтах налоговой службы и внебюджетных фондов:*

Кроме этого, реквизиты для уплаты налогов и взносов можно узнать в территориальных отделениях налоговой службы, Пенсионного фонда РФ и ФСС России.

Банковские реквизиты получателя

Поле 13 «Банк получателя» заполняйте, если платежка подается на бумаге. В этом поле нужно указать наименование и местонахождение банка получателя средств.*

Внимание: налоги и страховые взносы, перечисленные платежными поручениями, в которых неправильно назван банк получателя, могут быть признаны неуплаченными (п. 4 ст. 45 НК РФ. п. 4 ч. 6 ст. 18 Закона от 24 июля 2009 г. № 212-ФЗ )

Неуплата (несвоевременная уплата) налогов и страховых взносов влечет за собой начисление пеней. Воспользоваться правом на уточнение платежа в этом случае не удастся: наименование банка получателя не входит в состав реквизитов платежного поручения, которые можно уточнить в соответствии с пунктом 7 статьи 45 Налогового кодекса РФ и частью 11 статьи 18 Закона от 24 июля 2009 г. № 212-ФЗ. Организации, допустившей такую ошибку, придется повторно перечислить платеж, а за возвратом первоначально уплаченной суммы обратиться в свой банк.

В поле 17 «Счет №» укажите номер банковского счета получателя.

В поле 14 «БИК» укажите банковский идентификационный код (БИК), а в поле 15 «Счет №» – корреспондентский счет банка получателя в Банке России.

Все эти сведения можно получить либо на сайтах налоговой службы и внебюджетных фондов, либо непосредственно в территориальных инспекциях и отделениях фондов.

В поле 18 должен быть указан шифр платежного документа. Платежным поручениям присвоен шифр 01 (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П). Его и нужно вписать в это поле.*

Срок и кодовое назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П). В платежках на перечисление налогов и страховых взносов эти поля заполнять не нужно.*

В поле 21 «Очередность платежа» проставьте очередность платежа в соответствии с законодательством.

При перечислении налогов и страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно.

Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности.

Значение «5» указывается в платежных документах, которые организации составляют самостоятельно.* Таким образом, при прочих равных условиях поручения организаций на перечисление текущих налоговых платежей будут исполняться позже, чем требования контролирующих ведомств на погашение недоимок. Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603 .

Уникальный идентификатор платежа

Поле 22 «Код» предназначено для указания уникального идентификатора платежа (УИП). Это 20 или 25 цифр (п. 12 приложения № 2 к приказу Минфина России от 12 ноября 2013 г. № 107н ). Этот реквизит отражается в платежках только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.21.1 Положения, утвержденного Банком России от 19 июня 2012 г. № 383-П ).

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИП не устанавливается. Получатели средств идентифицируют поступающие платежи на основании ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих налогов и взносов достаточно указать значение «0».* Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133 ). Однако совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Поле 23 платежного поручения является резервным. Его нужно заполнять только в случаях, установленных нормативными актами Банка России (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П). Перечисление налогов и страховых взносов в бюджет к этим случаям не относится, поэтому поле можно оставить пустым.

К сведениям о платеже, которые обязательно должны быть указаны в поручениях на уплату налогов и страховых взносов, относятся:*

Все эти реквизиты заполняйте в соответствии:

Наличие в платежном поручении незаполненных реквизитов, относящихся к сведениям о платеже, не допускается.

Классификатор включает в себя два раздела, в одном из которых приведены 8-значные коды ОКТМО, а во втором – 11-значные коды. 8-значные коды присвоены муниципальным образованиям округов, а 11-значные – населенным пунктам, которые входят в состав муниципальных образований региона.

Какой именно код ОКТМО указывать в платежном поручении – 8-значный или 11-значный, зависит от того, как региональные власти распределяют поступающие налоги между бюджетами разных уровней. Узнать о порядке распределения налогов в конкретном субъекте РФ можно из региональных нормативных актов. Или же уточнить в своей налоговой инспекции.

В первых двух случаях в платежных поручениях указывайте код ОКТМО, состоящий из восьми знаков. Если же часть налога зачисляется в бюджеты конкретных населенных пунктов, в платежном поручении нужно указать 11-значный код ОКТМО.

В регионах, где налоги между населенными пунктами не распределяются (например, в Московской области), в платежных поручениях можно указывать как 8-значный, так и 11-значный коды ОКТМО (письмо от 3 февраля 2014 г. УФК Московской области № 48-12-13/02-728, Минфина Московской области № 22исх-693/22-07-02 ). Ошибки в этом не будет. Дело в том, что 11-значный код населенного пункта уже включает в себя восемь знаков ОКТМО муниципального образования. Поэтому поступление уплаченного налога в бюджет другого уровня в данном случае невозможно. Единственное, что нужно учитывать, – 8-значные коды ОКТМО, присвоенные тому или иному муниципальному образованию, нельзя произвольно «дополнять» нулями до 11 символов.

При уплате налога на основании налоговой декларации (расчета) в поле 105 указывайте тот же код ОКТМО, который указан в декларации (расчете).

Полный перечень кодов основания платежа приведен в таблице .

Первые два знака кода характеризуют периодичность уплаты налога. Например, при ежемесячной уплате налога первые два знака будут «МС». Четвертый и пятый знаки – это номер налогового периода. Например, если налог уплачивается за май, укажите «05». Знаки с седьмого по десятый указывают на год, в который входит налоговый период. Например, 2016. Между собой эти три группы знаков разделяются точками. Таким образом, при перечислении, например, НДПИ за май 2016 года в поле 107 нужно указать «МС.05.2016», а при перечислении налога на прибыль за 2015 год в федеральный или региональный бюджеты – «ГД.00.2015».

Подробнее о формировании кодов налогового периода при заполнении платежных поручений см. таблицу .

Если по годовому платежу предусмотрено более одного срока уплаты и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты. Кроме того, конкретную дату нужно указать при погашении задолженности, например «04.09.2016». В зависимости от основания платежа даты могут различаться:

Код основания платежа (поле 106)

Какую дату указать в поле 107

Если погашается задолженность по акту (основание платежа АП) или исполнительному документу (основание платежа АР), в поле 107 укажите ноль («0»).

При досрочной уплате налога укажите первый предстоящий налоговый период, за который должна производиться уплата.

Номер документа – основания платежа

В зависимости от основания платежа (поле 106), в платежном поручении могут быть указаны номера требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, номера которых могут быть указаны в поле 108 при уплате налогов, приведен в таблице .

Заполняя поле 108, символ «№» не указывайте.

При перечислении текущих налогов (основание платежа «ТП») и добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 108 указывайте значение «0» (п. 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н ).*

Важно: предприниматели, перечисляющие страховые взносы за себя, в поле 108 должны указать идентификатор сведений о физическом лице, которым является СНИЛС. Перед номером страхового свидетельства укажите его код – 14. Затем номер СНИЛС без тире и пробелов, например «14;15022366719». Это указано в пункте 6 приложения 4 кприказу Минфина России от 12 ноября 2013 г. № 107н .

Дата документа – основания платежа

В зависимости от вида документа, служащего основанием платежа, в платежном поручении могут быть указаны даты требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, даты которых могут быть указаны в поле 109 при уплате налогов, приведен в таблице .

При перечислении текущих налогов (основание платежа «ТП») в поле 109 укажите дату подписания налоговой декларации (расчета). При добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 109 укажите значение «0». Такой порядок предусмотрен пунктом 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н .*

Если организация перечисляет налог раньше сдачи декларации или затрудняется с выбором показателя для заполнения поля 109, допускается указание значения «0». Такие разъяснения содержатся в письме Минфина России от 25 февраля 2014 г. № 02-08-12/7820 .

С 1 января 2015 года поле 110 в платежных поручениях заполнять не нужно.* Раньше в нем указывали тип платежа – пени, проценты и другие платежи. Теперь же такого требования нет, поле 110 оставляйте пустым. Это следует из подпункта «г» пункта 2 приложения к приказу Минфина России от 30 октября 2014 г. № 126н и подпункта 1.3 пункта 1 указания Банка России от 6 ноября 2015 г. № 3844-У.

В поле 24 «Назначение платежа» укажите дополнительную информацию, связанную с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: *«Уплата НДС за I квартал 2016 года», «Уплата налога на прибыль за I квартал 2016 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Главбух советует: При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, фонд направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей. Такие указания Пенсионный фонд РФ дал своим территориальным отделениям в письме от 5 июня 2014 г. № НП-30-26/7052 .

Для печати плательщика на бумажных платежных поручениях отведено поле 43. В нем нужно проставить оттиск печати, зафиксированной в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П). Разумеется, это требование актуально только в том случае, если у организации есть печать.

Для подписей лиц, уполномоченных подписывать платежные документы, в поручении отведено поле 44. В этом поле должен расписаться представитель организации или предприниматель, подпись которого зафиксирована в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

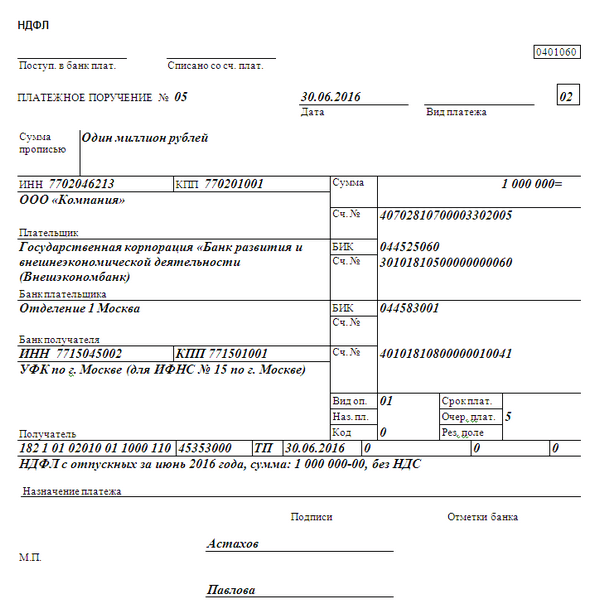

Пример заполнения платежного поручения при перечислении единого налога при упрощенке (объект налогообложения «доходы»)

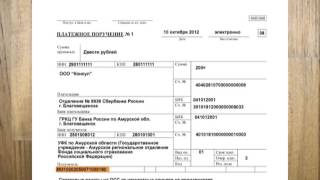

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

25 апреля «Альфа» перечислила в бюджет авансовый платеж по единому налогу при упрощенке (КБК 18210501011011000110) за I квартал в размере 6000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» – период, за который уплачивается авансовый платеж, – КВ.01.2016.

Основные КБК для перечисления в бюджет налогов, сборов и других обязательных платежей

Справочник «Реквизиты ГК «Правительство для граждан» для зачисления (перечисления) платежей по

социальным отчислениям, обязательным пенсионным взносам (ОПВ), обязательным профессиональным пенсионным взносам (ОППВ)»

См.письмо Национального Банка РК от 8 апреля 2016 года № 29-2-05/241 «Относительно реквизитов Государственной корпорации «Правительство для граждан»

В связи с реорганизацией и преобразованием ГЦВП в некоммерческое АО «Государственная корпорация «Правительство для граждан» с 11 апреля 2016 года необходимо перечислять социальные отчисления, ОПВ и ОППВ по следующим реквизитам:

Реквизиты для зачисления (перечисления) платежей по социальным отчислениям и пеням по ним

Измененные реквизиты для перечисления социальных отчислений, пени за несвоевременное перечисление социальных отчислений организациями и предприятиями, при возврате банками второго уровня и АО «Казпочта» социальных выплат из средств ГФСС: