Категория: Инструкции

19 апреля, Минск /Корр. БЕЛТА/. Портал электронных счетов-фактур будет доступен для плательщиков налога на добавленную стоимость круглосуточно, включая выходные и праздничные дни. Об этом сообщила сегодня во время онлайн-конференции на сайте БЕЛТА начальник отдела косвенного налогообложения главного управления методологии налогообложения организаций Министерства по налогам и сборам Беларуси Светлана Новикова.

"ЭСЧФ будут храниться в электронном архиве Портала постоянно", - отметила специалист.

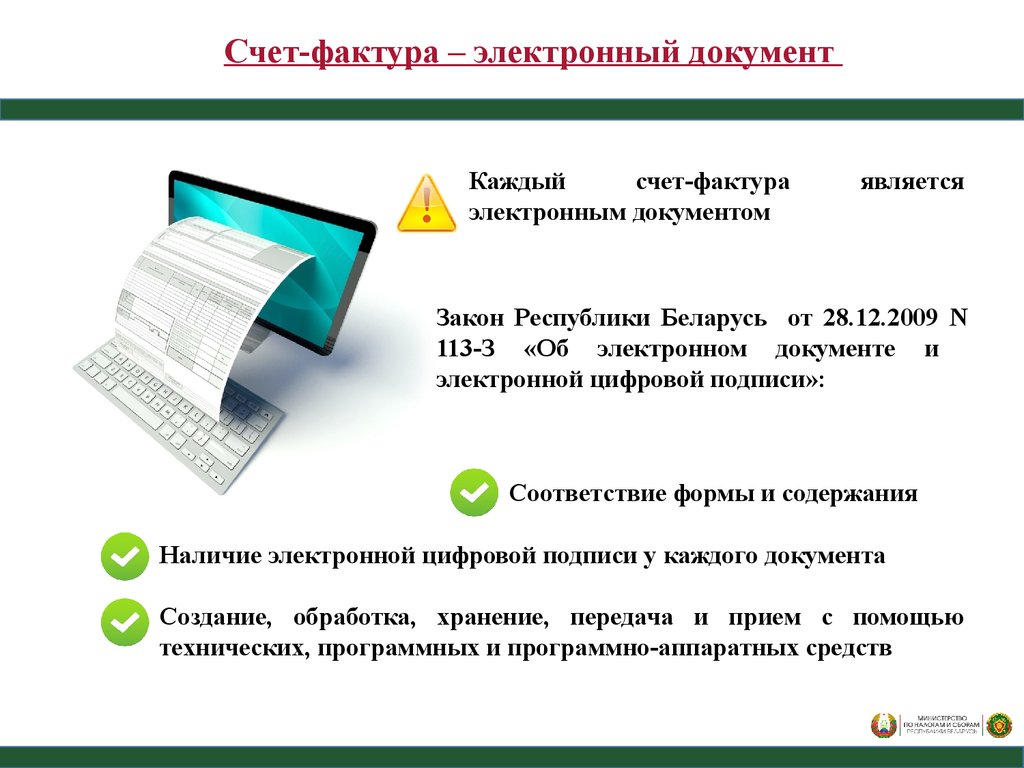

Светлана Новикова напомнила, что случаи, при которых плательщик должен создать и направить электронный счет-фактуру по НДС (ЭСЧФ), определены Налоговым кодексом. При этом она обратила внимание на ситуации, когда организация в своей деятельности не применяет НДС, но совершает разовые сделки, при которых возникают объекты налогообложения НДС: "При возникновении соответствующего объекта налогообложения НДС плательщик должен будет создать ЭСЧФ - независимо от того, что в целом по своей деятельности он может не уплачивать НДС. Для направления ЭСЧФ необходимо его подписание электронной цифровой подписью".

С 1 июля текущего года в Беларуси электронный счет-фактура (ЭСЧФ) станет обязательным электронным документом для всех плательщиков налога на добавленную стоимость. Документооборот ЭСЧФ между продавцами и покупателями будет осуществляться с использованием Портала электронных счетов-фактур. В настоящее время он работает в режиме опытной эксплуатации.-0-

Дата публикации: 2016-06-10 11:03

I. Что такое –ЭСЧФ?

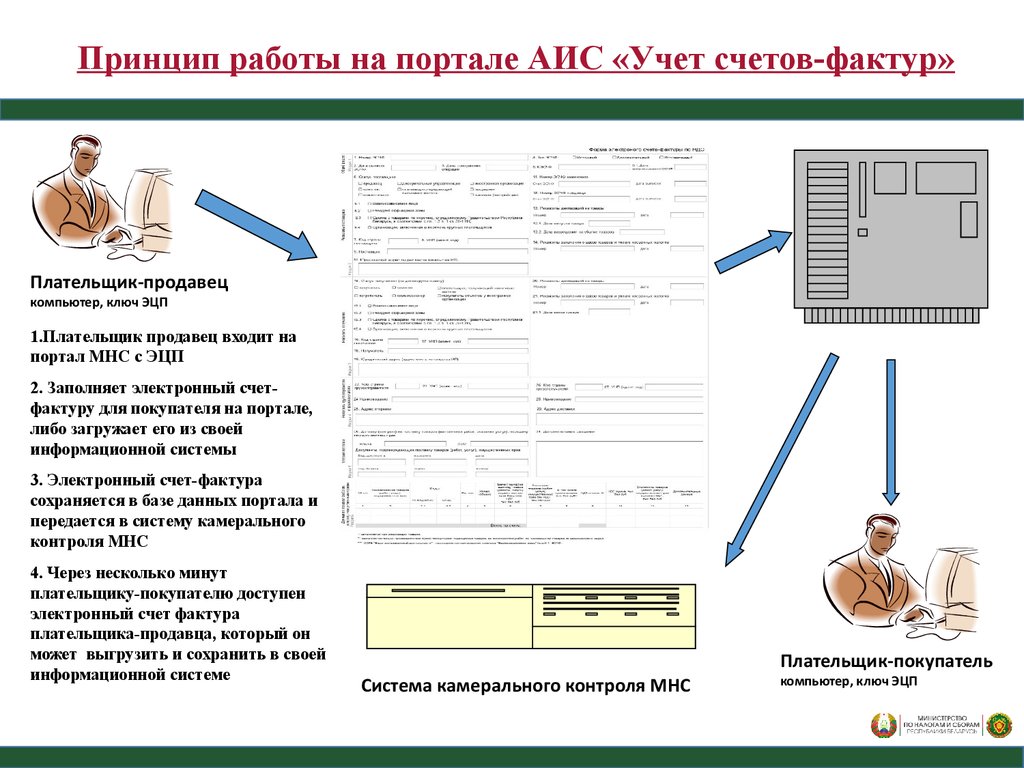

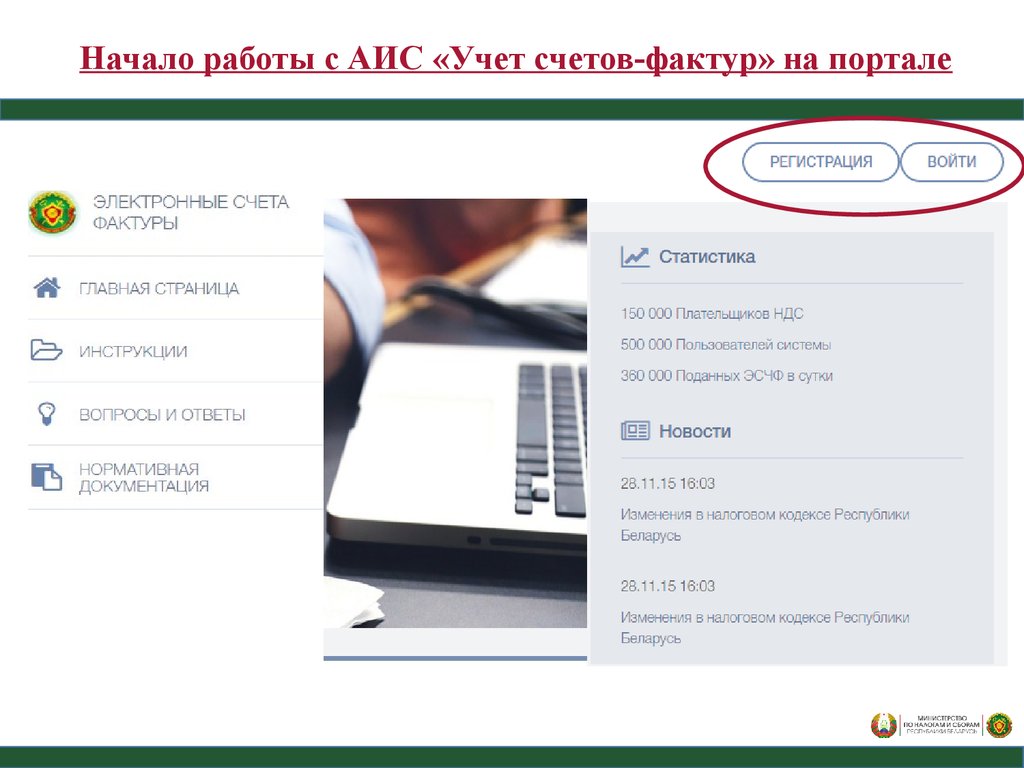

С 1 июля 2016 года электронные счета-фактуры по НДС (ЭСЧФ) станут обязательным электронным документом для всех плательщиков налога на добавленную стоимость (НДС). Электронный документооборот ЭСЧФ между продавцами и покупателями будет осуществляться с использованием Портала электронных счетов-фактур (www.vat.gov.by ) (Портал), являющегося информационным ресурсом Министерства по налогам и сборам Республики Беларусь.

II. Кто, когда и в какие сроки подает ЭСЧФ?

Выставление (направление) ЭСЧФ с 1 июля 2016 года должны будут осуществлять плательщики по отгруженным (переданным, ввезенным) товарам (выполненным работам, оказанным услугам, переданным имущественным правам) не позднее 5 числа месяца, следующего за отчетным, т.е. срок первой подачи ЭСЧФ за июль 2016 года – не позднее 5-го августа 2016 года.

Упрощенно процесс выглядит таким образом:

Подписание счета-фактуры со стороны покупателя важно, в первую очередь, для самого покупателя. Покупатель может принять к вычету предъявленную продавцом в ЭСЧФ сумму НДС только после подписания этого ЭСЧФ со своей стороны.

Выставление счета-фактуры со стороны продавца также важно: налоговая инспекция будет сверять заявленную выручку в налоговой декларации и объем выставленных ЭСЧФ. В случае расхождений ИМНС будет в оперативном режиме требовать разъяснений.

III. Что делать, если контрагент не является плательщиком НДС?

Если продавцом выступает компания, работающая на упрощенной системе налогообложения без уплаты НДС, а покупатель уплачивает НДС. то выставлять электронный счет-фактуру не требуется, т.к. предмет сделки не содержит НДС в своей стоимости.

Если компания-продавец является плательщиком НДС, а компания-покупатель НДС не уплачивает. то продавец все равно должен отправить электронный счет-фактуру на портал. Будет он подписан покупателем или нет – это выбор покупателя. Электронные счета-фактуры могут просто накапливаться в личном кабинете у покупателя, так как покупателю неплательщику НДС ЭСЧФ не нужны.

При осуществлении внешнеэкономической деятельности электронные счета-фактуры должны заполняться по каждой сделке. При этом они также не будут подписаны второй стороной, так как контрагентам за пределами Беларуси этот документ не требуется.

При розничной реализации товаров и услуг продавец подает один ЭСЧФ по выручке за месяц. Однако есть случаи, когда розничная покупка осуществляется в пользу организации, которая рассчитывает получить вычет по НДС на основании данного розничного чека. Тогда в момент совершения продажи покупатель обязан известить продавца об этом и сообщить реквизиты организации, от лица которой планируется производить данный вычет. В таких случаях продавец подает ЭСЧФ на каждую реализацию и отдельную ЭСЧФ по остальной выручке за месяц. К подобным ситуациям лучше заранее подготовиться и покупателям, и продавцам.

IV. Каковы варианты подачи ЭСЧФ? И что для этого необходимо сделать?

Авторизация каждого плательщика (пользователя) на Портале будет происходить по личному ключу (сертификату открытого ключа электронной цифровой подписи), выдаваемому удостоверяющими центрами:

Справочно: для плательщиков, подключенных к системе электронного декларирования МНС, представляющих в налоговые органы отчетность (декларации, расчеты) в виде электронных документов с использованием ключа ЭЦП, полученного в указанных удостоверяющих центрах, получение дополнительного ключа ЭЦП для работы с Порталом не требуется.

Создаваемая система допускает возможность создания ЭСЧФ в организации несколькими пользователями. При этом для каждого дополнительного пользователя плательщику необходимо будет приобрести ключ ЭЦП (возможны варианты с разными типами доступа), так как авторизация каждого пользователя на Портале происходит по личному ключу.

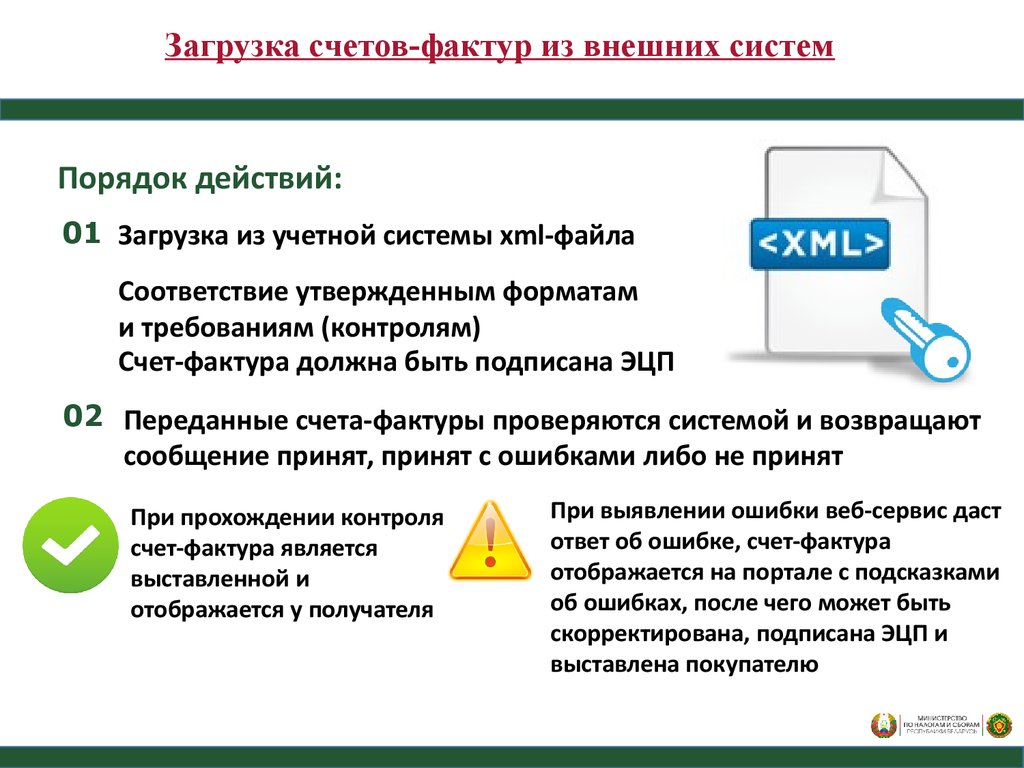

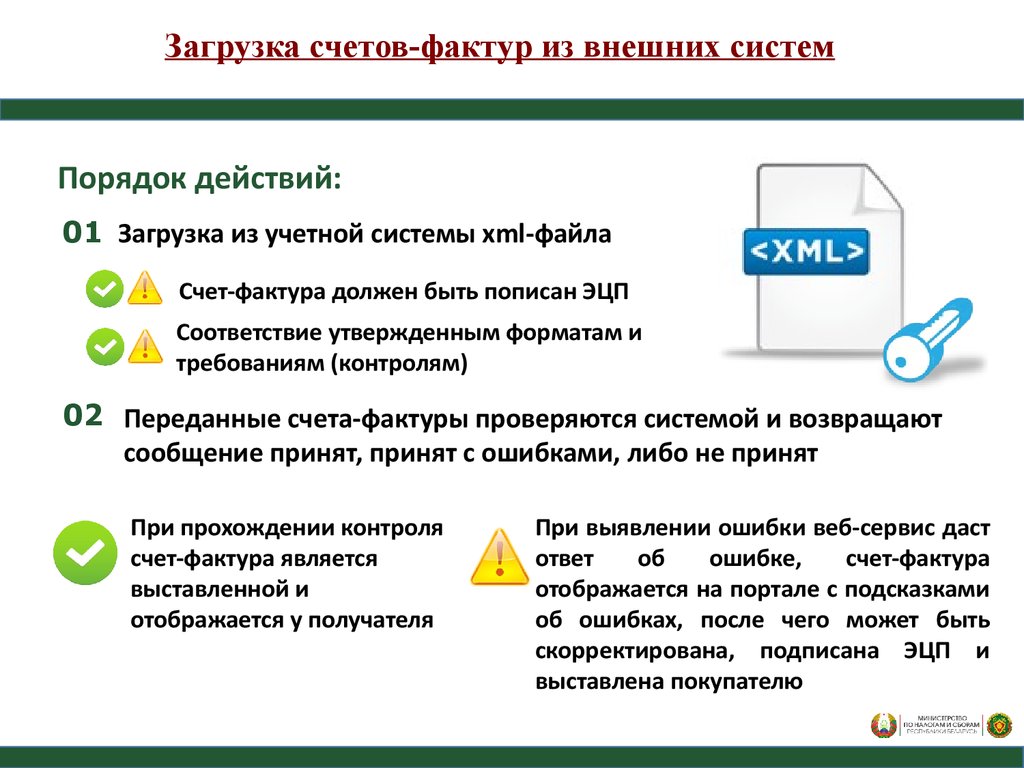

При работе с ЭСЧФ плательщику будет предоставлена возможность их создания одним из следующих способов:

Для работы с Порталом требуется рабочее место пользователя – компьютер со следующей минимальной конфигурацией:

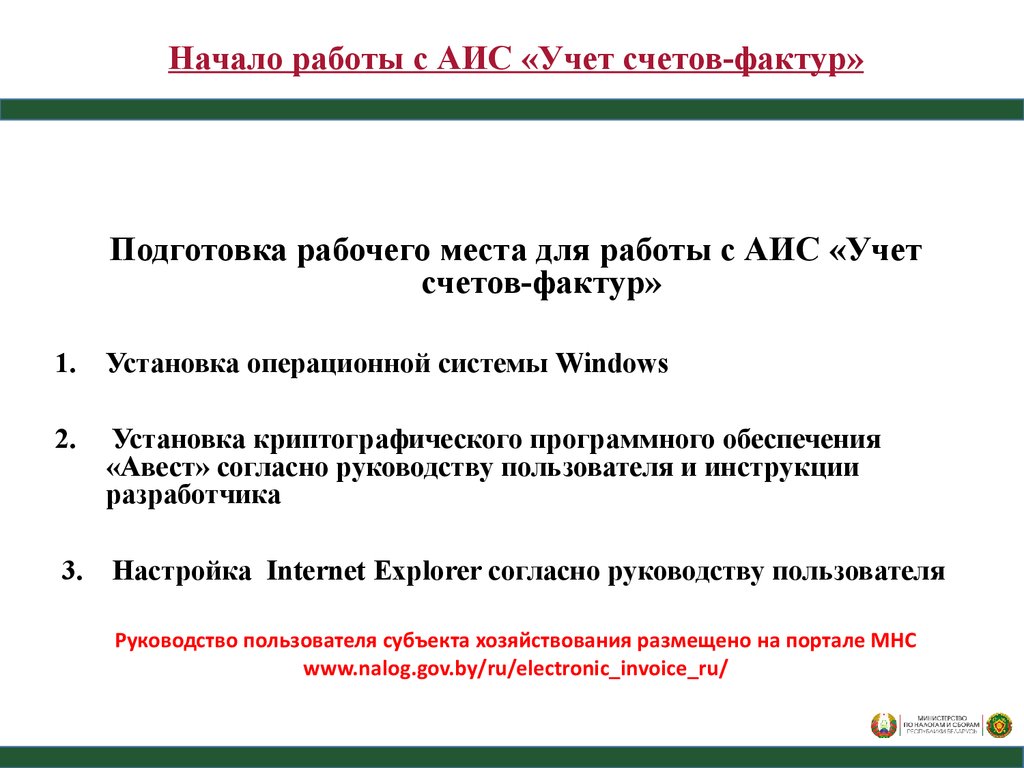

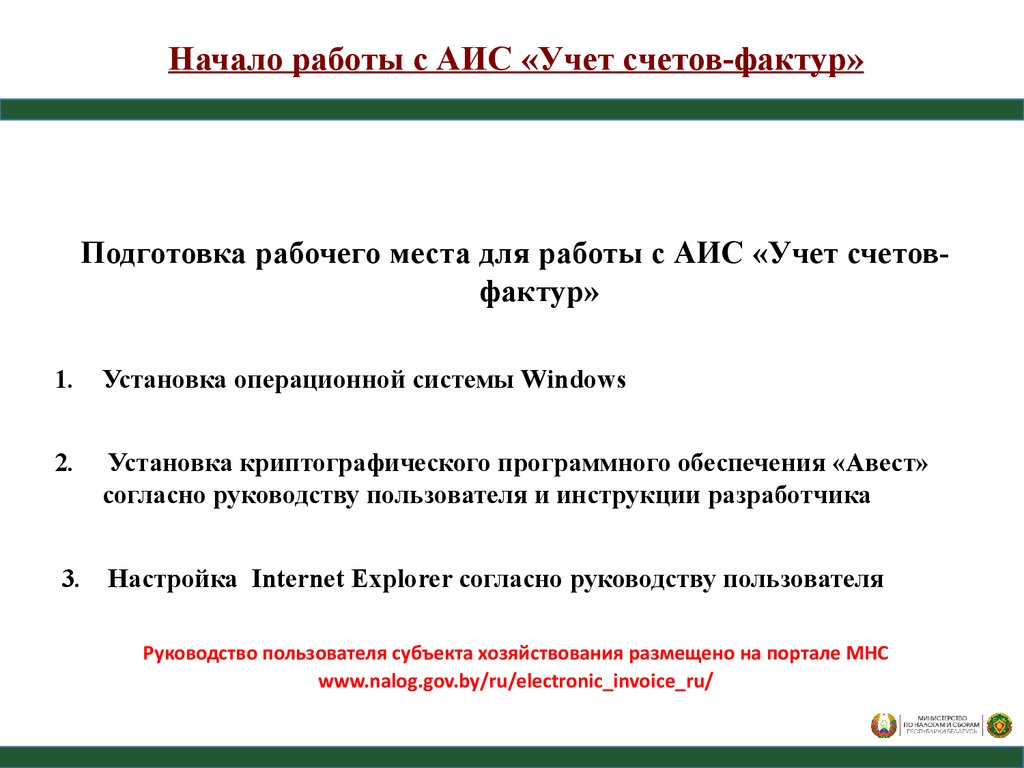

К слову, аналогичные требования к компьютеру предоставляет система Электронного декларирования МНС. Если на Вашем компьютере запускается Электронное декларирование, с Порталом вопросов возникать не должно.

На компьютере пользователя должно быть установлено программное обеспечение:

Скорость интернет-соединения со стороны пользователя должна быть не менее 512 кбит/с.

V. Какие основные проблемы могут возникнуть в работе с ЭСЧФ?

При предварительном тестировании системы у пользователей возникают вопросы, связанные, прежде всего, с:

В этой связи важно заранее продумать данный вопрос и подготовиться к данному нововведению, как со стороны установки/регистрации, так и корректной работы, сопровождения системы.

Поэтому основные вопросы, которые необходимо будет контролировать бухгалтеру по данной теме после 1 июля 2016 года, следующие:

МНС в своем письме от 01.08.2016 N 2-1-9/01539 «Об информировании» (далее – Письмо N 2-1-9/01539) уведомило о проведении на Портале электронных счет-фактур (ЭСЧФ) регламентных работ в период с 27 июля по 1 августа 2016 года в связи с чем доступ к Порталу в указанный период был ограничен.

Напомним, что в п. 20 ст. 106-1 Налогового кодекса Республики Беларусь, письме МНС от 22.06.2016 N 2-1-09/1289 «О применении пункта 20 статьи 106-1 Налогового кодекса Республики Беларусь» установлено, что к случаям, когда продавцы вправе предъявлять суммы НДС, а покупатели осуществлять налоговыевычеты на основании первичных учетных документов без использования ЭСЧФ относятся в т.ч. недоступность Портала, ограничение ресурсов Портала, сбои в работе его программного обеспечения .

В связи с проблемами на Портале в Письме N 2-1-9/01539 дается разрешение на применение вместо ЭСЧФ первичных учетных документов, направляемых контрагентам по сделкам в установленном законодательством порядке, в целях осуществления расчетов и налоговых вычетов по НДС.

Сбой в работе приходится на период выставления ЭСЧФ по объектам, отгруженным с 1 по 31 июля 2016 года, поэтому разрешение касается объектов, приобретенных в июле, по которым продавцы не смогли выставить ЭСЧФ.

В Письме N 2-1-9/01539 указано, что при возобновлении работоспособности Портала плательщики могут не составлять ЭСЧФ в отношении хозяйственных операций, по которым создание ЭСЧФ было невозможно.

Также в Письме говорится об отсутствии необходимости информирования налоговых органов о невозможности выставления ЭСЧФ в указанный период времени. Полагаем, что продавцам, которым не удалось выставить НДС по отгрузкам, произведенным в июле, целесообразно письменно известить об этом своих покупателей, чтобы те в свою очередь смогли принять НДС к вычету на основании первичных учетных документов.

Кроме того МНС в своем письме от 05.08.2016 № 2-1-10/01560 (далее – Письмо N 2-1-10/01560) разъяснило порядок работы с ЭСЧФ при реализации товаров по договорам комиссии.

Так, в подп. 3.3 постановления МНС от 25.04.2016 № 15 установлено, что по товарам, отгруженным комитентом в адрес комиссионера до 01.07.2016, отгрузка которых произведена комиссионером покупателям после 01.07.2016, комитент обязан выставить ЭСЧФ комиссионеру.

В связи с этим, если отгрузка комиссионных товаров комитентом в адрес комиссионера была произведена до 01.07.2016, а комиссионер произвел отгрузку товаров покупателям после 01.07.2016, комитент в отношении таких реализованных комиссионером товаров обязан выставить ЭСЧФ комиссионеру, независимо от того, в каком порядке комитент определяет момент фактической реализации по НДС .

Также в Письме N 2-1-10/01560 разъяснен порядок:

Вниманию руководителей, бухгалтеров организаций и ИП!

С 1 июля 2016 года вводится новый документ, необходимый для вычета НДС, - электронный счет-фактура (ЭСЧФ). Данный документ формируется поставщиком товаров и услуг (в том числе топлива) в адрес покупателя–юридического лица (ИП) и передается в электронном виде на портал МНС. Без выставления данного документа вычет НДС юридическим лицом (ИП) будет невозможен.

При заправке нефтепродуктами по топливным картам «Белоруснефть» на основании заключенного с одним из офисов договора, ЭСЧФ выставляется автоматически без дополнительных действий и соглашений.

Если же заправляться за наличный расчет или по банковским платежным карточкам с последующим учетом приобретенного топлива в затратах, то для вычета НДС до момента каждой такой заправки водитель должен передать работнику АЗС заполненное заявление специальной формы с указанием в нем информации об организации, в адрес которой должен быть выставлен ЭСЧФ.

Для упрощения ведения вашего бухгалтерского учета, значительной экономии времени и исключения ошибок настоятельно рекомендуем заправляться только по топливным картам «Белоруснефть». Если у вас еще нет договора на отпуск товаров и услуг по топливным картам «Белоруснефть», отправьте нам заявку на его заключение или свяжитесь с удобным для вас офисом .

На случай заправки с использованием наличных денежных средств либо банковских платежных карточек во избежание конфликтных ситуаций передайте всем своим водителям заполненные по вашей организации заявления (без указания переменной информации (дата, подпись, ФИО, должность)) и информируйте о необходимости дополнять и передавать такое заявление работнику АЗС до момента отпуска топлива.

ЭКОНОМЬТЕ СВОЕ ВРЕМЯ И ДЕНЬГИ!

В этой статье мы структурировали всё, что нужно знать и делать в связи с введением электронных счетов-фактур.

С 1 июля 2016 года для субъектов хозяйствования, у которых возникает объект налогообложения налогом на добавленную стоимость, электронные счет-фактуры (ЭСЧФ) являются обязательным электронным документом, служащим основанием для осуществления расчетов по налогу между продавцом и покупателем и принятия к вычету сумм налога.

Уже в августе в Ассистенте появится удобная возможность выгрузки ЭСЧФ в специальном формате, а пока мы размещаем всю необходимую информацию для начала работы с Порталом ЭСЧФ.

Организации и ИП должны составлять ЭСЧФ в следующих случаях:

Для документооборота ЭСЧФ между продавцами и покупателями создан Портал электронных счетов-фактур (www.vat.gov.by ) Министерства по налогам и сборам РБ.

ЭСЧФ выставляется не ранее дня отгрузки товаров (выполнения работ, оказания услуг), и не позднее 5-го числа месяца, следующего за месяцем дня отгрузки товаров (выполнения работ, оказания услуг). Для организаций и ИП, работающих “по оплате” ЭСЧФ выставляется в день фактической реализации.

Авторизация пользователя на Портале www.vat.gov.by происходит по личному ключу электронно-цифровой подписи (ЭЦП). В случае необходимости работы с ключом ЭЦП нескольких пользователей можно приобрести дополнительные ключи ЭЦП.

Предоставлена возможность создания ЭСЧФ одним из следующих способов:

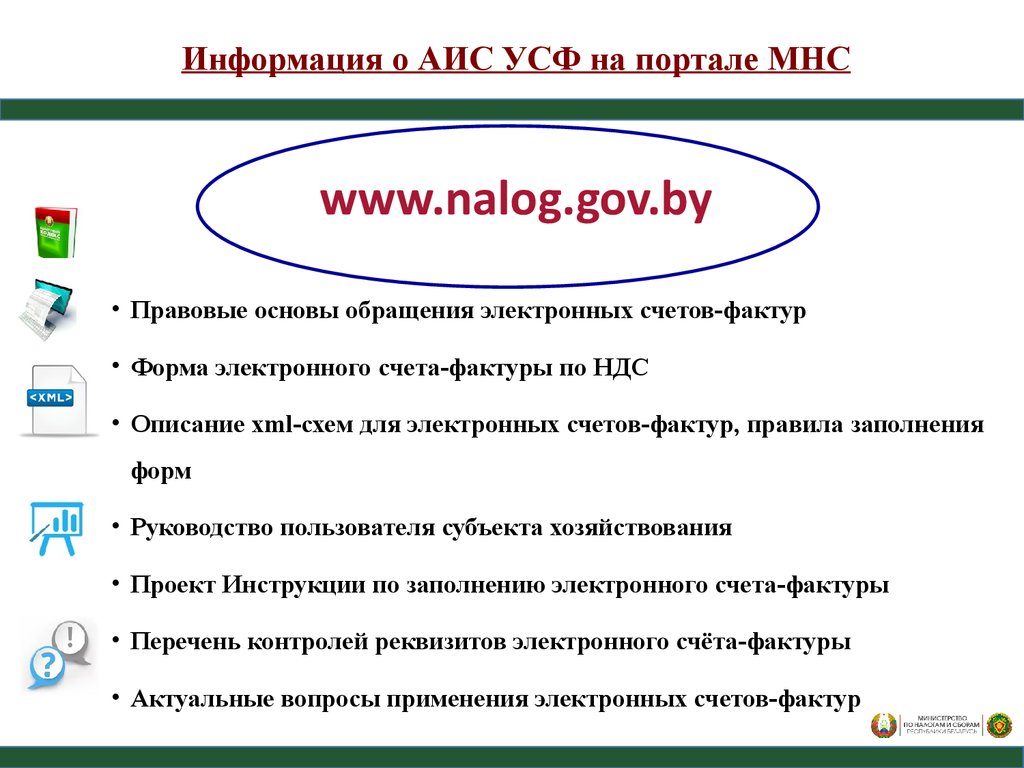

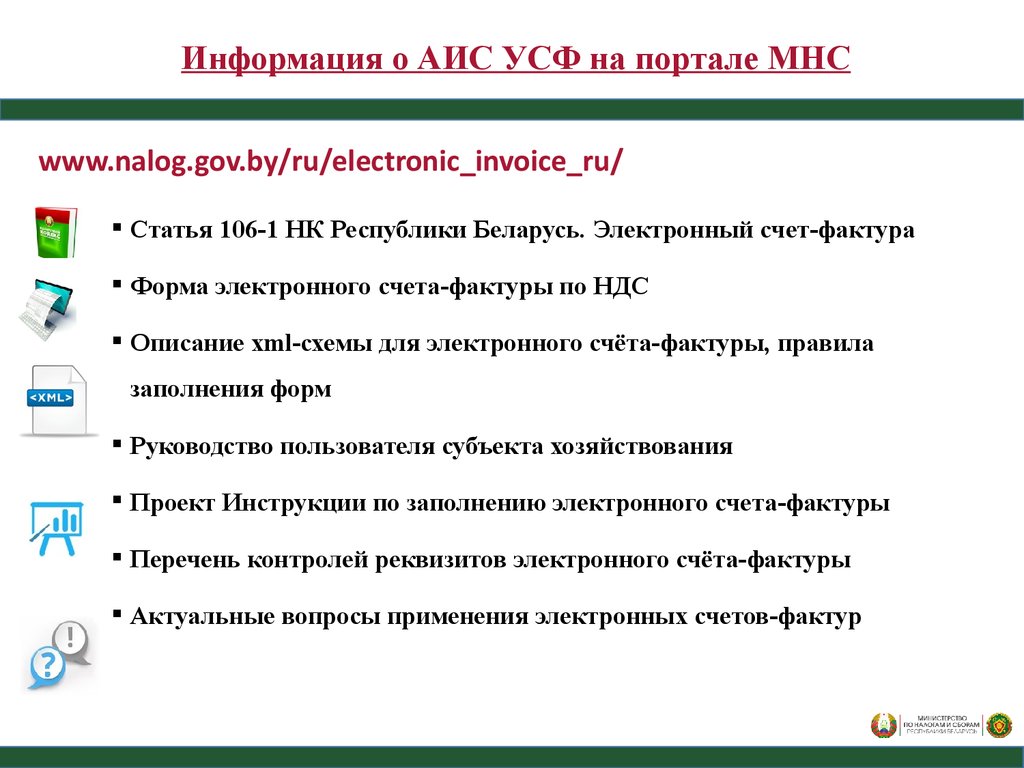

На сайте Министерства по налогам и сборам РБ в разделе «Электронные счета-фактуры » размещена вся актуальная информация по ЭСЧФ: приведены форма электронного счета-фактуры и ее описание, размещены видеоинструкции, нормативные документы.

Подробную информацию о заполнении ЭСФ на портале vat.gov.by с примерами можно прочитать здесь — http://www.nalog.gov.by/uploads/documents/NB-24.pdf

Видеоинструкции по настройке браузера, созданию, подписанию ЭСЧФ можно просмотреть здесь — http://www.nalog.gov.by/ru/electronic_invoice_ru/view/videoinstruktsii-elektronnye-scheta-faktury-nds-22860/ .

ВАЖНО! МНС РБ разъяснило порядок работы до конца 2016 года при невозможности работы с порталом, в соответствии с которым предъявление суммы НДС продавцами и осуществление налоговых вычетов покупателями можно производить на основании первичных учетных документов, то есть без использования электронных счетов-фактур. Подробнее — в письме МНС .