Категория: Бланки/Образцы

Давайте разбираться.

При покупке имущества в долевую собственность в 2011 году, имущественный вычет предоставляется на объект в размере не более 2 000 000 рублей (либо в размере стоимости квартиры, если стоимость составляет менее 2 000 000 рублей), дополнительно можно заявить имущественный вычет по уплаченным процентам банку без ограничения по сумме.

Так как собственность долевая, то имущественный вычет предоставляется согласно долям.

Имущественный вычет за долю несовершеннолетнего Вы с супругом могли распределить между собой, подав соответствующее заявление в налоговую инспекцию вместе с остальными документам на вычет.

Так как имущество оформлено в 2011 году, то первый год за который Вы заявляли имущественный вычет - 2011.

Первая подача осуществлялась в 2012 году через налоговую инспекцию.

В первую очередь предоставляется так называемый основной имущественный вычет.

Имущественный вычет по процентам может быть заявлен после. Именно поэтому в декларацию за 2011 год не включены проценты по ипотеке, однако эти суммы никуда не пропали, их можно было включить в последующие декларации.

В 2012 году имущественный вычет по уплаченным процентам опять же не был включен в декларацию, что опять же является нарушением или проблемой для дальнейшего заявления данного вычета. Вероятно, что за 2011 и 2012 года Вы получали возврат только с основного вычета, так как за один год сразу не могли получить полностью возврат (не хватало доходов для одномоментного получения всего вычета).

В декларацию за 2013 год можно было включить сумму уплаченных процентов за 2011, 2012 и 2013 года согласно справкам из банка. Суммы вычета заявляются согласно долям.

Имущественный вычет по уплаченным процентам, вписываемый в декларацию, может увеличиваться с каждым годом, если Вашего дохода каждый год не хватает для полного возмещения данного вычета, и при прибавлении все новых выплат.

Например,

Ваш доход в год составляет 100 000 рублей. Доход мужа составляет 300 000 рублей.

В Вашу декларацию за 2013 год вписано 200 000 рублей уплаченных процентов

а в декларацию мужа - 100 000 рублей уплаченных процентов.

Дохода мужа хватает, чтобы полностью получить возврат по процентам, поэтому согласно суммам из примера на следующий год остаток по процентам не переносится.

Вашего же дохода не хватает для полного возмещения процентов (доход 100 000 рублей меньше суммы заявляемых Вами уплаченных процентов в размере 200 000 рублей). Получается, что часть процентов переносится на следующий год.

Далее в следующую декларацию вносятся данные по суммам уплаченных процентов за прошедший год.

В декларации мужа из прошлого декларации ничего не переходит, вносятся только новые суммы согласно справке. В Вашу декларацию вносятся данный переходящие из прошлой декларации + новые проценты.

Таким образом и получается, что муж получает вычет по процентам быстрее, а Вы медленнее.

© 2009 - 2016

Как в декларации 3-НДФЛ заполнить лист Д на имущественный налоговый вычет, если семья муж. жена и двое несовершеннолетних детей приобрела дом с участием материнского капитала, оформлено 4 доли. Нужно ли составить отдельно декларацию мужу и отдельно жене. Кому включить в декларацию доли детей, что отразить по строке 1.2. вид собственности, строке 1.12 и конкретно сколько заполнять деклараций?

Для получения имущественного вычета каждый из супругов составляет декларацию 3-НДФЛ, т.е. всего нужно заполнить две декларации.

Когда имущество приобретают супруги, причем как в совместную собственность, так и в общедолевую, каждый из супругов имеет право на вычет в размере не более 2 000 000 руб. При этом в случае совместной собственности не важно, на кого оформлен объект.

Если заявить вычет на себя и на ребенка, его предельный размер от этого не увеличится. К примеру, родитель купил квартиру в общую долевую собственность со своим несовершеннолетним ребенком. В такой ситуации вычет по расходам на покупку за себя и за ребенка родитель получит в сумме не более 2 000 000 руб. Такие разъяснения даны в письме Минфина России от 11 марта 2015 г. № 03-04-05/12499 .

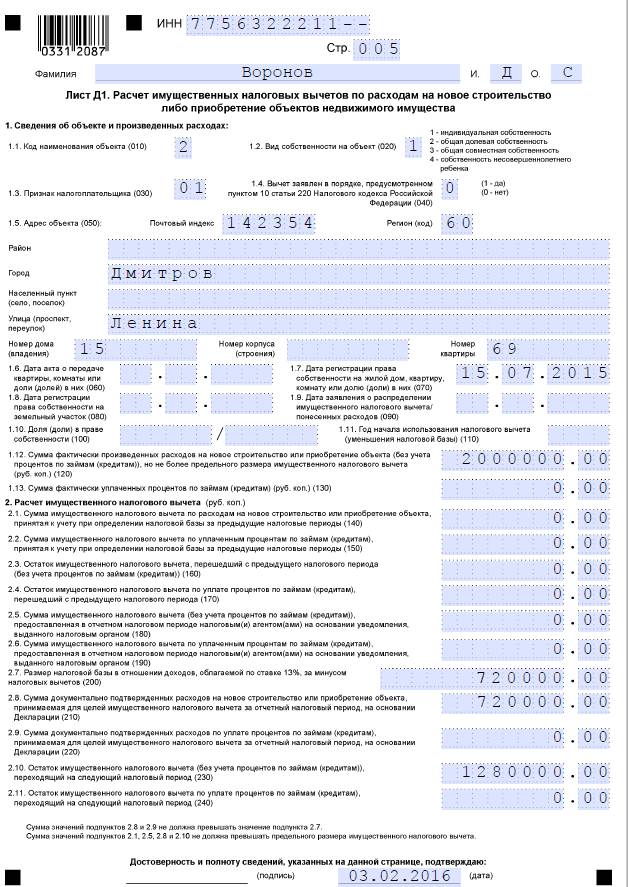

При заполнении Листа Д1 декларации 3-НДФЛ:

в подпункте 1.2 – укажите вид собственности на объект. Если собственность общая долевая (в свидетельстве о праве собственности определена конкретная доля), в соответствующем поле проставляется 2.

в подпункте 1.12 – укажите сумму фактически произведенных расходов на покупку дома (без учета процентов по займам (кредитам)), но не более предельного размера имущественного налогового вычета.

В каком размере можно получить имущественные налоговые вычеты при покупке (строительстве) жилья, земельного участка

Общедолевая и совместная собственность

Когда имущество приобретают супруги, причем как в совместную собственность, так и в общедолевую, каждый из них имеет право на вычет в размере не более 2 000 000 руб. При этом в случае совместной собственности не важно, на кого оформлен объект.

Совладельцы совместной собственности могут распределить между собой фактические расходы на покупку жилья. Соотношение может быть любым. Например, супруги приобрели жилье стоимостью 3 000 000 руб. Эти расходы они поделили следующим образом: 70 процентов (2 100 000 руб.) – мужу и 30 процентов (900 000 руб.) – жене. В этом случае муж израсходует весь лимит вычета в размере 2 000 000 руб. а жена – только в пределах своих фактических затрат в сумме 900 000 руб. Оставшуюся часть вычета в размере 1 100 000 руб. она вправе заявить при следующей покупке жилья.

Правило о перераспределении расходов на покупку применимо и в ситуации, когда супруги покупают жилье вместе со своим несовершеннолетним ребенком. И не важно, что в правоустанавливающих документах будут указаны доли: 1/3 у мужа, 1/3 у жены и 1/3 у ребенка. Все равно имущество считается в совместной собственности супругов, и они вправе распределять расходы между собой, как им удобно.

Если же у супругов есть брачный договор о раздельном владении имуществом и они приобрели имущество в долевую собственность. то один из них не сможет перераспределить расходы в пользу другого. Например, супруги приобрели в равных долях жилье стоимостью 3 000 000 руб. Фактические затраты на покупку каждого из супругов составили 1 500 000 руб. Поэтому каждый из собственников вправе применить вычет в размере 1 500 000 руб. А свой остаток в сумме 500 000 руб. каждый из них сможет израсходовать, когда купит другое жилье.

При этом как в случае с совместной собственностью, так и с долевой. ни один из собственников не вправе воспользоваться двумя вычетами в размере 4 000 000 руб. то есть своим и супруга. Такой возможности налоговое законодательство не предусматривает. Ведь вычет предоставляется не на объект собственности, а на каждого конкретного человека. Такой вывод следует из положений пункта 3 статьи 220 Налогового кодекса РФ.

Получить имущественный вычет за неработающего супруга также нельзя. Как уже говорили, вычет предоставляется не на объект собственности, а на каждого конкретного человека. При этом не важно, есть брачный договор или нет и что в нем прописано. То есть в совместной собственности жилье супругов или в общедолевой.

Важно: за неработающим супругом останется право на свои 2 000 000 руб. И он его сможет реализовать, как только начнет получать доходы, к которым можно применить вычет.

Квартира принадлежит несовершеннолетнему

Родители (усыновители, приемные родители, опекуны, попечители) при приобретении имущества в собственность своих (подопечных) детей в возрасте до 18 лет могут получить имущественные вычеты в общем порядке и в тех же размерах (п. 6 ст. 220 НК РФ ). При этом отец имеет полное право на вычет за своего несовершеннолетнего ребенка и в случае, когда отцовство установлено позже даты оплаты стоимости такого имущества (письмо ФНС России от 2 апреля 2014 г. № БС-4-11/6019 ).

Важно отметить, что ребенок от этого своего права на вычет не потеряет. По достижении совершеннолетия при покупке собственного жилья он сможет воспользоваться вычетом в полном размере. Об этом говорится в письме Минфина России от 29 августа 2014 г. № 03-04-05/43425 .

Если заявить вычет на себя и на ребенка, его предельный размер от этого не увеличится. К примеру, родитель купил квартиру в общую долевую собственность со своим несовершеннолетним ребенком. В такой ситуации вычет по расходам на покупку за себя и за ребенка родитель получит в сумме не более 2 000 000 руб. Такие разъяснения даны в письме Минфина России от 11 марта 2015 г. № 03-04-05/12499 .

Вычет на покупку (строительство) жилья или земельного участка за ребенка – это не отдельный вид имущественного вычета. Просто вычет родителя складывается из суммы, которую он потратил на свое имущество и на имущество, записанное на имя ребенка.

Предположим, человек купил жилье или землю только на себя и получил имущественный вычет в размере 2 000 000 руб. Тогда считается, что человек использовал вычет полностью. При покупке нового объекта на ребенка права на вычет у родителя уже не будет.

Но бывает и по-другому. Человек приобрел жилье или землю на себя и получил имущественный вычет на сумму менее 2 000 000 руб. Если позже он как родитель купит новый объект на своего ребенка, то он вправе получить остаток имущественного вычета. Это правило действует, если человек впервые получил право на вычет в 2014 году или позже.

Возможна и такая ситуация. В 2014 году или позже человек приобрел имущество в общедолевую собственность со своим ребенком. Он получил имущественный вычет только по своей доле, а по доле ребенка вычет не заявлял. При этом сумма вычета не превысила 2 000 000 руб. В этом случае получить остаток вычета можно одним из двух способов:

– подать уточненную декларацию по НДФЛ и получить остаток вычета по доле ребенка;

– заявить остаток вычета при следующей покупке жилья или земли (на себя или ребенка).

Если право на вычет впервые возникло до 1 января 2014 года, то этот вычет считается использованным полностью. Получить его остаток при покупке нового объекта нельзя. И не важно, на кого этот объект оформлен – на родителя или ребенка. В этом случае действуют правила того года, в котором появилось право на имущественный вычет.

Это следует из подпункта 3 пункта 1 и подпункта 6 пункта 3 статьи 220 Налогового кодекса РФ, пункта 2 статьи 2 Закона от 23 июля 2013 г. № 212-ФЗ. Разъяснения на эту тему есть в письмах Минфина России от 23 июня 2015 г. № 03-04-05/36283 и от 14 апреля 2015 г. № 03-04-05/21111 .

2.Из Приказа ФНС России от 24.12.2014 № ММВ-7-11/671@

«Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме»

X. Порядок заполнения Листа Д1 "Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества" формы Декларации

10.1. Лист Д1 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

10.2. На Листе Д1 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса .

10.3. Если налогоплательщиком по Декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Листа Д1. содержащих сведения об объектах и произведенных по ним расходам (пункт 1 Листа Д1 ). При этом расчет имущественных налоговых вычетов (пункт 2 Листа Д1 ) в этом случае отражается только на последней странице на основании суммы значений пунктов 1 Листов Д1 .

10.4. В пункте 1 Листа Д1 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее - объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в подпункте 1.1 - код наименования объекта (в соответствии с приложением № 5 к настоящему Порядку );

в подпункте 1.2 - вид собственности на объект. Если собственность единоличная, в соответствующем поле проставляется 1. Если собственность общая долевая (в свидетельстве о праве собственности определена конкретная доля), в соответствующем поле проставляется 2. Если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства, в соответствующем поле проставляется 3. Если объект приобретен в собственность несовершеннолетнего ребенка, в соответствующем поле проставляется 4;в подпункте 1.3 - проставляется признак налогоплательщика в соответствии с приложением № 6 к настоящему Порядку ;

в подпункте 1.4 - указывается является ли налогоплательщик, в отношении доходов которого представляется Декларация, на момент представления декларации лицом, получающим пенсии в соответствии с законодательством Российской Федерации, использующим свое право на перенос остатка имущественного налогового вычета на предшествующие налоговые периоды (если да, то проставляется код 1; нет - 0);

в подпункте 1.5 - адрес объекта, при этом заполняются перечисленные элементы адреса;

в подпункте 1.6 - дата акта о передаче квартиры, комнаты или доли (долей) в них;

в подпункте 1.7 - дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них;

в подпункте 1.8 - дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем;

в подпункте 1.9 - дата заявления о распределении имущественного налогового вычета (о распределении понесенных расходов), в случае, если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства;

в подпункте 1.10 - доля (доли) в приобретаемом праве собственности.

Подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2014 года;

в подпункте 1.11 - год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база; в подпункте 1.12 - сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта)).

В случае заполнения нескольких листов Д1 сумма значений показателей строк 120 всех листов Д1 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта));в подпункте 1.13 - сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

В случае, если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 130 листа Д1 не должно превышать 3000000 рублей.

Отчетность за 2016 год (4 квартал):Производственный календарь на 2017 год – нормы рабочего времени, праздничные даты, переносы и сокращенные дни в 2017 году .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

НК РФ предусмотрено, что налоговые вычеты по НДФЛ физическому лицу могут предоставляться не только налоговыми агентами, граждане вправе получить их самостоятельно, подав в инспекцию по месту регистрации декларацию по форме 3-НДФЛ. Как показывает практика, наиболее часто граждане получают самостоятельно социальные и имущественные вычеты. Самыми распространенными среди них являются вычеты на обучение и медицинские услуги, а также по расходам на приобретение квартиры и уплату процентов по ипотеке. Поэтому рассмотрим более подробно особенности получения именно этих налоговых вычетов.

Е сли гражданин претендует на большую сумму вычета (например, с покупки недвижимости), то ему выгоднее получить ее разово, подав декларацию по форме 3-НДФЛ в налоговую инспекцию, если же суммы небольшие (обучение, лечение), то можно оформить их через работодателя. Расскажем, на что обратить внимание при заполнении декларации и где не допустить ошибок.

НК РФ предусмотрено, что налоговые вычеты по НДФЛ физическому лицу можно получить не только через налогового агента, но и самостоятельно, подав в налоговую инспекцию по месту регистрации декларацию по форме 3-НДФЛ. Вместе с декларацией требуется представлять документы, подтверждающие право на получение соответствующих вычетов.

Здесь необходимо отметить, что заявление о зачете или возврате налога может быть подано только в течение трех лет. Поэтому за более ранние периоды, чем три предшествующих календарных года, возврат НДФЛ получить нельзя (п. 7 ст. 78 НК РФ).

При подаче декларации нужно помнить, что она представляется по форме, действовавшей в том периоде, за который она подается. Например, за 2013 год декларация представляется по форме, утвержденной приказом ФНС РФ от 10.11.2011 № ММВ-7-3/760@, за 2014 и 2015 годы – по форме, утвержденной приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671@.

Статьями 218–221 НК РФ предусмотрены разные виды налоговых вычетов. Имейте в виду, что согласно п. 3 ст. 210 НК РФ все эти вычеты могут применяться только к доходам, которые облагаются по ставке 13%.

Как показывает практика, наиболее часто физические лица получают самостоятельно социальные и имущественные вычеты. Самыми распространенными среди этих вычетов являются вычет на обучение и медицинские услуги, а также вычет по расходам на приобретение квартиры и уплату процентов по ипотеке. Поэтому рассмотрим более подробно особенности получения именно этих налоговых вычетов.

Вычет на обучение и медрасходыДля получения права на вычет по расходам на обучение и медицинские услуги перечень документов НК РФ не утвержден. Чтобы узнать, какие документы потребуются, следует обратиться в инспекцию по месту постановки на учет физлица и взять памятку с перечнем необходимых документов, подтверждающих право на получение соответствующих налоговых вычетов. Также примерный перечень документов на вычеты можно посмотреть в письме ФНС РФ от 22.11.2012 № ЕД-4-3/19630@.

Для получения налогового вычета по расходам на обучение, как правило, необходимы:

Для получения налогового вычета по расходам на лечение и приобретение медикаментов, как правило, требуются:

Налоговый орган вправе запросить оригиналы представленных копий документов. Кроме того, инспекторы запрашивают справки по форме 2-НДФЛ (оригиналы) за год представления декларации, паспорт (копию) и ИНН (копию) у физического лица.

Заполненная декларация по форме 3-НДФЛ должна включать все доходы, полученные налогоплательщиком в текущем налоговом периоде.

Если налогоплательщик продал какое-либо имущество, он обязан подать декларацию. Кроме того, за этот год он хочет воспользоваться правом на получение вычета по расходам на обучение. Поэтому за этот календарный год заполняется одна декларация по форме 3-НДФЛ, в которой указывается вся необходимая информация как по продаже имущества, так и по вычету на обучение.

Есть листы в декларации 3-НДФЛ, которые заполняются в любом случае. Это – титульный лист, раздел 1 и раздел 2.

Поскольку, в соответствии с п. 3 ст. 210 НК РФ, право на налоговые вычеты возникает у физических лиц, имеющих доход, с которого был удержан НДФЛ по ставке 13%, то в декларации, как правило, заполняется также лист А. В нем указываются налоговые агенты, которые при выплате гражданину дохода удержали у него НДФЛ. Лист А заполняется чаще всего по справкам 2-НДФЛ, полученным от работодателей. Также, если в справке 2-НДФЛ будут указаны стандартные вычеты, предоставленные работнику его работодателем, то эти вычеты нужно будет указать в листе Е1.

Остальные листы заполняются при необходимости. В частности, для расчета социальных налоговых вычетов предназначен лист Е1.

Отметим, что в декларации 3-НДФЛ для получения вычета по расходам на медицинские услуги есть отдельная строка на получение вычета по расходам на дорогостоящее лечение, а есть строка для отражения расходов на лечение и приобретение медикаментов (за исключением расходов на дорогостоящее лечение). Если по расходам на лечение и приобретение медикаментов существует предельная величина, свыше которой вычет получить нельзя, то по расходам на дорогостоящее лечение предельной величины не установлено, и по таким расходам можно получить вычет в размере фактически произведенных расходов.

Перечень дорогостоящих видов лечения, по которым можно получить вычет в размере фактически произведенных расходов, утвержден постановлением Правительства РФ от 19.03.2001 № 201 «Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

По общему правилу, декларация по форме 3-НДФЛ предоставляется до 30 апреля года, следующего за отчетным (в этом году из-за того, что 30 апреля – суббота, срок перенесен на 4 мая). Обратите внимание, с этого года налогоплательщик, чтобы получить социальные вычеты по расходам на обучение или медицинские услуги (аналогичные правила действуют в отношении иных видов социального, имущественного и стандартного налоговых вычетов) может не дожидаться окончания календарного года, а имеет право до окончания налогового периода подать в инспекцию по месту регистрации заявление и документы, подтверждающие право на них. ИФНС, в свою очередь, в течение 30 календарных дней со дня подачи декларации, если документы в порядке, выдает гражданину уведомление, подтверждающее право на получение вычета, по форме, утвержденной приказом ФНС РФ от 27.10.2015 № ММВ-7-11/473@. Это уведомление вместе с заявлением на получение вычета налогоплательщик передает налоговому агенту (как правило, работодателю), и тот обязан начать предоставлять вычет, начиная с месяца в котором поданы заявление и уведомление.

Если доход, полученный у налогового агента с даты подачи заявления до окончания календарного года, позволит предоставить физическому лицу соответствующий социальный вычет в полном размере, то декларацию по форме 3-НДФЛ по окончании года уже на предоставление этих вычетов подавать не надо.

Имущественный вычетВ отличие от социальных вычетов неиспользованный остаток имущественного вычета по расходам на приобретение имущества, перечисленного в подп. 3 п. 1 ст. 220 НК РФ, и процентам по целевым кредитам на приобретение этого имущества может переноситься на следующие налоговые периоды, до полного его использования. С учетом этой возможности и заполняется лист Д1 декларации по форме 3-НДФЛ.

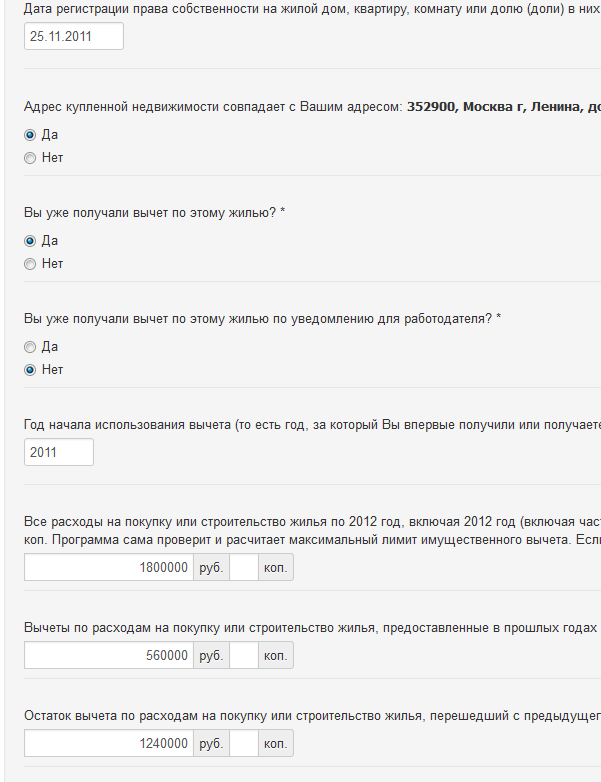

В декларации, утвержденной приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671@, в листе Д1 в п. 1.12 и 1.13 необходимо указать общую сумму расходов по документам на приобретение имущества и процентов по целевым кредитам на его приобретение. Далее в п. 2.1 и 2.2 налогоплательщик должен указывать общую сумму имущественного вычета (по расходам на имущество и процентам отдельно), которая была уже предоставлена во всех прошлых налоговых периодах. В п. 2.3 и 2.4 указывается остаток имущественного вычета, который еще можно получить в текущем налоговом периоде и последующих налоговых периодах, а в п. 2.10 и 2.11 – остаток имущественного вычета, который не было возможности получить в текущем налоговом периоде.

Так как остаток имущественного вычета переходит на следующий год, то в декларации по форме 3-НДФЛ суммы из п. 2.10 и 2.11 декларации за текущий год переносятся в п. 2.3 и 2.4 за следующий налоговый период.

Имущественный налоговый вычет можно получать не только на основании поданной декларации, но и у налогового агента. Для этого налогоплательщик, по аналогии с социальным налоговым вычетом, должен подать агенту (как правило, работодателю) заявление на получение имущественного вычета и уведомление по форме, утвержденной приказом ФНС РФ от 14.01.2015 № ММВ-7-11/3@, полученное в налоговой инспекции по месту регистрации. Работодатель (налоговый агент) на основании документов обязан предоставить имущественный вычет, перестав удерживать НДФЛ из дохода физического лица с месяца, в котором было подано заявление и уведомление из налоговой.

Так как имущественный вычет начинает предоставляться налоговым агентом только с месяца получения заявления и уведомления, то за предыдущие месяцы до подачи соответствующих документов налогоплательщик может получить имущественный вычет по окончании налогового периода путем подачи декларации по форме 3-НДФЛ. В ней необходимо будет также указать в п. 2.5 и 2.6 суммы имущественного вычета, уже предоставленные налоговым агентом в текущем периоде.