Категория: Инструкции

Главная | О нас | Обратная связь

Основы законодательства РФ о культуре 1992.

Прописано, что общероссийский музейный фонд - национальное культурное достояние. Целостность, порядок сохранения, функционирование фондов обеспечивается государством.

Гос-во берет на себя обязательство по финансированию учреждений культуры.

Казенные, автономные и бюджетные.

Казенные учреждения не имеют права зарабатывать деньги.

Бюджетные учреждения содержатся за счет гос-ва, но они имеют права зарабатывать деньги. Внебюджетные деньги.

Автономные учреждения - минимальное финансовое обеспечение со стороны гос-ва (зп).

Научно-фондовая работа музея опирается в законодательном плане на ряд законодательных актов и других нормативных документов по упорядочению нормативно-правовой базы Музейного фонда Российской Федерации, регламентирующих вопросы учета, сохранности и использования культурных ценностей.

Основные принципы культурной политики государства определены в Законе Российской Федерации «Основы законодательства Российской Федерации о культуре» от 9 октября 1992 г. Общероссийский музейный фонд провозглашен национальным культурным достоянием наряду с библиотечным, архивным, кино-, фото-, фонофондами. Целостность, порядок сохранения, функционирования и развитие этих фондов обеспечивается государством.

Федеральный закон «О Музейном фонде Российской Федерации и музеях в Российской Федерации» от 26 мая 1996 г. регламентирует государственное регулирование музейной сферы, правовое положение музеев, порядок их организации и ликвидации, основные организационные принципы формирования и государственного учета Музейного фонда РФ, обеспечение его сохранности и использования.

Закон допускает различные формы собственности на музейные предметы и музейные коллекции, включенные в состав Музейного фонда РФ: государственную, муниципальную, частную или иную в зависимости от статуса музея и источников финансирования. Исходя из этого, в состав Музейного фонда РФ вводятся государственная и негосударственная части. В Законе подчеркивается необходимость обеспечения для всех граждан свободного доступа к материалам Музейного фонда РФ.

В основе формирования, государственного учета и управления Музейным фондом страны заложен принцип централизации. Вопросы включения музейных предметов и музейных коллекций в состав Музейного фонда, экспертизы их историко-культурной ценности, регистрации в Государственном каталоге Музейного фонда, управления Музейным фондом и государственный контроль за его состоянием относятся к прерогативе Министерства культуры Российской Федерации.

Музейные предметы и музейные коллекции, включенные в состав государственной части Музейного Фонда РФ, закрепляются за государственными музеями и иными государственными учреждениями на правах оперативного управления, которое они осуществляют в процессе своей деятельности: обеспечивают физическую сохранность и безопасность музейных предметов и музейных коллекций, создают условия для их использования, для ведения учетной документации.

Ряд подзаконных актов.

Более детальная разработка и разъяснения некоторых статей Закона даны в нормативных актах, утвержденных Правительством РФ от 12 февраля 1998 г. Положении о Музейном фонде РФ, Положении о Государственном каталоге Музейного фонда РФ,

[Положении о лицензировании деятельности музеев РФ].

Так, например, в Положении о Музейном фонде РФ предусматривается введение единых правил учета и форм учетной документации для музейных предметов и музейных коллекций всего Музейного фонда РФ (п. 13).

В Положении о Государственном каталоге Музейного фонда РФ определен порядок создания и ведения каталога, который представляет собой электронную базу данных, содержащую основные сведения о каждом музейном предмете и каждой музейной коллекции, включенных в состав Музейного фонда Российской Федерации (п. 2). Ведение каталога осуществляется на основе учетной документации музеев и других организаций и лиц, в управлении или пользовании которых находятся музейные ценности.

Закон Российской Федерации «О вывозе и ввозе культурных ценностей» от 15 апреля 1993 г. берет под защиту государства независимо от формы собственности культурные ценности, находящиеся на территории РФ и не подлежащие вывозу (в любых целях) без принятия обязательств их обратного ввоза. В законе дано определение предметов, представляющих культурную ценность, и коллекции культурных Ценностей (ст. 5, б, 7).

В развитие Закона вышло «Положение о проведении экспертизы и контроля за вывозом культурных ценностей» от 27 апреля 2001 г. Согласно ему, экспертизу Должны осуществлять уполномоченные Министерством культуры рф специалисты музеев, библиотек, реставрационных и научно-исследовательских организаций.

Ряд важных для научно-фондового направления деятельности музеев законов, указов, положений, постановлений, циркуляров, содержащих дополнительную информацию Учету, хранению и использованию музейных ценностей.

В музее должны соблюдаться определенный порядок ведения документации по фондам, правила по их каталогизации и хранению. На сегодня правила учета музейных предметов и музейных коллекций определяются следующими документами:

· Инструкция по учету и хранению музейных ценностей, находящихся в государственных музеях СССР (М. 1984);

· Инструкция по учету и хранению музейных ценностей из драгоценных металлов и драгоценных камней, находящихся в государственных музеях СССР (М. 1987);

· Положение об Архивном фонде Российской Федерации от 17 марта 1994 г.;

· Правила работы государственных архивов СССР (М. 1984);

· ряд циркулярных писем Министерства культуры Российской Федерации: «О порядке приобретения музеями Российской Федерации предметов музейного значения» от 14.04.1999 г. «О порядке списания, передачи предметов из фондов музеев Российской Федерации» от 23.10.1995 г. и др.

Основным нормативным актом, регулирующим музейную фондовую деятельность является Инструкция по учету и хранению музейных ценностей. находящихся в государственных музеях СССР, на основе которой реализуется единый порядок учета и хранения музейных предметов. Сегодня разрабатывается новая редакция этого документа, который действует уже больше 20 лет.

Научно-фондовая работа музея опирается в законодательном плане на ряд законодательных актов и других нормативных документов по упорядочению нормативно-правовой базы Музейного фонда Российской Федерации, регламентирующих вопросы учета, сохранности и использования культурных ценностей.

Основные принципы культурной политики государства определены в Законе Российской Федерации «Основы законодательства Российской Федерации о культуре» от 9 октября 1992 г. Общероссийский музейный фонд провозглашен национальным культурным достоянием наряду с библиотечным, архивным, кино-, фото-, фонофондами. Целостность, порядок сохранения, функционирования и развитие этих фондов обеспечивается государством.

Федеральный закон «О Музейном фонде Российской Федерации и музеях в Российской Федерации» от 26 мая 1996 г. регламентирует государственное регулирование музейной сферы, правовое положение музеев, порядок их организации и ликвидации, основные организационные принципы формирования и государственного учета Музейного фонда РФ, обеспечение его сохранности и использования.

Закон допускает различные формы собственности на музейные предметы и музейные коллекции, включенные в состав Музейного фонда РФ: государственную, муниципальную, частную или иную в зависимости от статуса музея и источников финансирования. Исходя из этого, в состав Музейного фонда РФ вводятся государственная и негосударственная части. В Законе подчеркивается необходимость обеспечения для всех граждан свободного доступа к материалам Музейного фонда РФ.

В основе формирования, государственного учета и управления Музейным фондом страны заложен принцип централизации. Вопросы включения музейных предметов и музейных коллекций в состав Музейного фонда, экспертизы их историко-культурной ценности, регистрации в Государственном каталоге Музейного фонда, управления Музейным фондом и государственный контроль за его состоянием относятся к прерогативе Министерства культуры Российской Федерации.

Музейные предметы и музейные коллекции, включенные в состав государственной части Музейного Фонда РФ, закрепляются за государственными музеями и иными государственными учреждениями на правах оперативного управления, которое они осуществляют в процессе своей деятельности: обеспечивают физическую сохранность и безопасность музейных предметов и музейных коллекций, создают условия для их использования, для ведения учетной документации.

Для того чтобы Закон заработал, нужен еще ряд подзаконных актов. Более детальная разработка и разъяснения некоторых статей Закона даны в нормативных актах, утвержденных Правительством РФ от 12 февраля 1998 г. Положении о Музейном фонде РФ, Положении о Государственном каталоге Музейного фонда РФ и Положении о лицензировании деятельности музеев РФ. Так, например, в Положении о Музейном фонде РФ предусматривается введение единых правил учета и форм учетной документации для музейных предметов и музейных коллекций всего Музейного фонда РФ (п. 13). В Положении о Государственном каталоге Музейного фонда РФ определен порядок создания и ведения каталога, который представляет собой электронную базу данных, содержащую основные сведения о каждом музейном предмете и каждой музейной коллекции, включенных в состав Музейного фонда Российской Федерации (п. 2). Ведение каталога осуществляется на основе учетной документации музеев и других организаций и лиц, в управлении или пользовании которых находятся музейные ценности.

Закон Российской Федерации «О вывозе и ввозе культурных ценностей» от 15 апреля 1993 г. берет под защиту государства независимо от формы собственности культурные ценности, находящиеся на территории РФ и не подлежащие вывозу (в любых целях) без принятия обязательств их обратного ввоза. В законе дано определение предметов, представляющих культурную ценность, и коллекции культурных Ценностей (ст. 5, б, 7). В развитие Закона вышло «Положение о проведении экспертизы и контроля за вывозом культурных ценностей» от 27 апреля 2001 г. Согласно ему, экспертизу Должны осуществлять уполномоченные Министерством культуры рф специалисты музеев, библиотек, реставрационных и научно-исследовательских организаций.

За последнее десятилетие (1991-2001 гг.) вышел целый ряд важных для научно-фондового направления деятельности музеев законов, указов, положений, постановлений, циркуляров, содержащих дополнительную информацию Учету, хранению и использованию музейных ценностей.

В музее должны соблюдаться определенный порядок ведения документации по фондам, правила по их каталогизации и хранению. На сегодня правила учета музейных предметов и музейных коллекций определяются следующими документами:

Основным нормативным актом, регулирующим музейную фондовую деятельность является Инструкция по учету и хранению музейных ценностей, находящихся в государственных музеях СССР, на основе которой реализуется единый порядок учета и хранения музейных предметов. Сегодня разрабатывается новая редакция этого документа, который действует уже почти 20 лет.

Автоматизация учета драгоценных металлов и драгоценных камней в организации на базе технологической платформы 1С:Предприятие

Предлагается электронная версия справочника "Содержание драгоценных металлов в электротехнических изделиях, аппаратуре связи, контрольно-измерительных приборах, кабельной продукции, электронной и бытовой технике"

В корзине:

нет товаров

Здесь находится информация

Приказ Министерства культуры СССР от 15.12.1987 №513 «Об инструкции по учету и хранению музейных ценностей из драгоценных металлов и драгоценных камней, находящихся в государственных музеях СССР»

![]()

МИНИСТЕРСТВО КУЛЬТУРЫ СССР

ОБ ИНСТРУКЦИИ

ПО УЧЕТУ И ХРАНЕНИЮ МУЗЕЙНЫХ ЦЕННОСТЕЙ

ИЗ ДРАГОЦЕННЫХ МЕТАЛЛОВ И ДРАГОЦЕННЫХ КАМНЕЙ, НАХОДЯЩИХСЯ В ГОСУДАРСТВЕННЫХ МУЗЕЯХ СССР

1. Утвердить согласованную с Министерством финансов СССР Инструкцию по учету и хранению музейных ценностей из драгоценных металлов и драгоценных камней, находящихся в государственных музеях СССР, согласно Приложению.

2. Признать утратившей силу Инструкцию о порядке учета и хранения музейных ценностей из драгоценных металлов и драгоценных камней, находящихся в государственных музеях и культурно - просветительных учреждениях СССР, утвержденную Министерством культуры СССР по согласованию с Министерством финансов СССР 18 сентября 1975 г. N 29-166.

Приложение

к Приказу

Министерства культуры СССР

от 15 декабря 1987 г. N 513

ИНСТРУКЦИЯ

ПО УЧЕТУ И ХРАНЕНИЮ МУЗЕЙНЫХ ЦЕННОСТЕЙ ИЗ ДРАГОЦЕННЫХ МЕТАЛЛОВ И ДРАГОЦЕННЫХ КАМНЕЙ, НАХОДЯЩИХСЯ В ГОСУДАРСТВЕННЫХ МУЗЕЯХ СССР

Инструкция по учету и хранению музейных ценностей из драгоценных металлов и драгоценных камней, находящихся в государственных музеях СССР, вводится для обеспечения единой системы учета, научной обработки и хранения музейных предметов из драгоценных металлов и драгоценных камней, входящих в состав музейного фонда СССР.

Предметы из драгоценных металлов и драгоценных камней являются национальным достоянием и имеют большую материальную ценность.

Инструкция составлена в соответствии с Законом СССР "Об охране и использовании памятников истории и культуры" от 29 октября 1976 г. Постановлением Совета Министров СССР от 16 сентября 1982 г. "Об утверждении Положения об охране и использовании памятников истории и культуры", Инструкцией по учету и хранению музейных ценностей, находящихся в государственных музеях СССР, утвержденной Приказом Министерства культуры СССР от 17 июля 1985 г. N 290, Инструкцией Министерства финансов СССР "О порядке получения, расходования, учета и хранения драгоценных металлов и драгоценных камней на предприятиях, в учреждениях и организациях" от 15 июня 1978 г. N 53.

Инструкция обязательна для всех государственных музеев и других государственных организаций, хранящих предметы из драгоценных металлов и камней, имеющих историческую, художественную или иную культурную ценность.

Государственные музеи СССР, органы культуры призваны оказывать всемерную помощь контролерам Министерства финансов СССР в осуществлении ими государственного контроля за учетом и хранением драгоценных металлов и драгоценных камней.

I. Общие положения

1. Все государственные музеи СССР, хранящие музейные предметы из драгоценных металлов и драгоценных камней, обязаны обеспечить надлежащий учет и условия для их полной документальной и физической сохранности.

Настоящая Инструкция определяет основные правила и формы учета предметов из драгоценных металлов и драгоценных камней, а также их научной обработки и хранения.

2. В соответствии с настоящей Инструкцией директор музея несет ответственность за создание условий и соблюдение правил, обеспечивающих государственный учет, научную инвентаризацию, сверку наличия, реставрацию и консервацию музейных предметов из драгоценных металлов и драгоценных камней; их сохранность в фондохранилищах, постоянных экспозициях и на выставках; прием и выдачу таких предметов в постоянное или временное пользование; реставрационные осмотры, охрану, дежурство, опломбирование и опечатывание помещений, в которых размещены предметы из драгоценных металлов и драгоценных камней; определение прав и обязанностей хранителей, на которых возложено их хранение.

Наряду с директором музея ответственность за учет и хранение музейных предметов из драгоценных металлов и драгоценных камней, их консервацию и реставрацию несет главный хранитель (зав. фондами) или научный сотрудник, на которого приказом директора возложены обязанности хранителя.

Директор музея, главный хранитель (зав. фондами) несут персональную ответственность за организацию действенного контроля по проведению указанных работ.

Обязанности и права главного хранителя (зав. фондами), хранителя фондов драгоценных металлов и драгоценных камней определяются в соответствии с требованиями Инструкции по учету и хранению музейных ценностей, находящихся в государственных музеях СССР, утвержденной Приказом Министерства культуры СССР от 17 июля 1985 г. N 290.

3. Хранителями музейных фондов из драгоценных металлов и драгоценных камней могут быть назначены научные сотрудники, имеющие высшее (или среднее специальное) образование, проработавшие в этой должности в одном из фондовых отделов музея не менее двух лет и прошедшие специальную подготовку (стажировку) по разделу учетно - хранительской работы с музейными ценностями из драгоценных металлов и драгоценных камней и аттестованные на знание Инструкции по учету и хранению музейных ценностей из драгоценных металлов и драгоценных камней, находящихся в государственных музеях СССР.

Передача предметов из драгоценных металлов и драгоценных камней на хранение от одного хранителя другому производится в присутствии специальной комиссии в составе не менее 3-х человек. Состав комиссии и сроки ее работы определяются директором музея.

Передача производится после заключения эксперта по драгоценным металлам и драгоценным камням. При этом может быть проведено выборочное опробование и обязательное взвешивание предметов без нарушения их целостности.

Передача предметов из драгоценных металлов и драгоценных камней оформляется актом приема.

Акт составляется в трех экземплярах, подписывается лицом, принявшим предметы, и лицом, их сдавшим, а также членами комиссии. Утверждается акт директором музея. В государственной инспекции пробирного надзора возможно более точное определение истинного содержания драгоценного металла в сплаве, которое может отличаться от пробирного клейма. В этом случае в акте дополнительно указывается проба и дата проведения пробирного контроля в специальной графе акта. Первый экземпляр акта передается в отдел (сектор) учета или главному хранителю (зав. фондами), второй - хранителю, принявшему предметы на материально ответственное хранение, третий - лицу, сдавшему предметы. При передаче коллекции от одного хранителя другому акт составляется на основании учетных документов и списка наличия предметов из драгоценных металлов и драгоценных камней (с фиксацией состояния их сохранности на момент передачи).

II. Состав фонда драгоценных металлов и драгоценных камней

4. Все музейные предметы из драгоценных металлов и драгоценных камней являются составной частью основного фонда музеев.

Предметы из драгоценных металлов и драгоценных камней не могут быть отнесены к фонду научно - вспомогательных материалов.

5. К предметам из драгоценных металлов и природных драгоценных камней относятся предметы (а также необработанные образцы), состоящие полностью из драгоценных металлов (металлов платиновой группы, золота, серебра) и драгоценных камней (алмазов, бриллиантов, рубинов, сапфиров, изумрудов, жемчуга), и предметы, в которые драгоценные металлы и драгоценные камни входят как составные части.

6. К драгоценным камням относится жемчуг "ориенталь" и речной, а также австралийский круглый весом более 0,25 карата.

К драгоценным камням не относится жемчуг австралийский неправильной формы и кафимский (включая крупный), жемчуг плохой сохранности ("мертвый", разложившийся). Эти виды жемчуга спецучету не подлежат и в отчете по форме 4-ф не отражаются.

7. Предметы из драгоценных металлов и драгоценных камней могут относиться к вещевым, изобразительным, письменным памятникам истории и культуры. В их числе: образцы драгоценных металлов и драгоценных камней, археологические материалы, нумизматические материалы, предметы быта и культа, декоративно - прикладного искусства, оружие, старопечатные и редкие издания (в окладах, оправе и др.).

Примечание. В соответствии с Общим положением об орденах, медалях и почетных званиях СССР, утвержденным Указом Президиума Верховного Совета СССР от 03.07.79, ордена, медали СССР, нагрудные знаки к почетным званиям СССР, документы о награждении умерших награжденных граждан и награжденных посмертно принимаются музеями для хранения и экспонирования с согласия наследников умершего или посмертно награжденного по решению Президиума Верховного Совета СССР, Президиумов Верховных Советов союзных, автономных республик, исполкомов, краевых, областных Советов народных депутатов, а музеями истории войск военных округов, групп войск, округов ПВО, флотов, войсковыми музеями Советской Армии и Военно - Морского Флота - по решению военного командования, принятому в порядке, определяемом Министерством обороны СССР.

Ордена и документы о награждении предприятий, объединений, учреждений, организаций, воинских частей после их ликвидации или расформирования принимаются музеями для хранения и экспонирования с разрешения Президиума Верховного Совета СССР.

8. Предметы из драгоценных металлов и драгоценных камней (в том числе ордена и медали) не могут находиться на хранении в музеях, работающих на общественных началах (народных, школьных, заводских и т.д.). Они подлежат передаче на хранение в государственные музеи, обеспеченные соответствующими хранилищами.

III. Государственный учет музейных ценностей из драгоценных металлов и драгоценных камней

9. Государственный учет музейных ценностей из драгоценных металлов и драгоценных камней призван обеспечить:

– юридическую охрану музейных ценностей и создание условий для их изучения и использования;

– выявление фактического наличия ценностей на любой период;

– полную сохранность ценностей в местах их хранения и экспонирования.

10. Все поступившие в музей предметы из драгоценных металлов и драгоценных камней как предметы основного фонда музея проходят три стадии государственного учета:

– первичную регистрацию и атрибуцию (составление актов приема, краткую запись в книге поступлений основного фонда);

– научную инвентаризацию (классификацию, уточнение первичной атрибуции, развернутое и точное описание в инвентарных книгах);

– регистрацию в специальных инвентарных книгах по учету предметов из драгоценных металлов и драгоценных камней (книги спецучета).

11. Учетные документы предметов из драгоценных металлов и драгоценных камней (акты приема и выдачи, книги поступлений, инвентарные книги, специальные инвентарные книги) являются юридическими документами государственного учета музейных ценностей и подлежат хранению в отделе (секторе) учета фондов или у главного хранителя (зав. фондами) музея в специально оборудованном помещении или несгораемом шкафу (сейфах), как документы строгой отчетности.

IV. Первичная регистрация и атрибуция музейных предметов

из драгоценных металлов и драгоценных камней

12. Все предметы из драгоценных металлов и драгоценных камней, поступающие в государственные музеи, подлежат:

– опробованию драгоценных металлов и экспертизе драгоценных камней ;

– актированию;

– краткому описанию (на основании первичной атрибуции) в книге поступлений основного фонда.

13. Опробование драгоценных металлов (установление пробы и массы в граммах) и экспертиза драгоценных камней (установление вида, размера и массы в каратах) производится государственными инспекциями пробирного надзора Министерства финансов СССР. Результаты оформляются соответствующим актом (Приложение N 1 ), который является основанием для взятия предмета на специальный учет.

14. Для новых поступлений музея акты результатов опробования драгоценных металлов и экспертиза драгоценных камней оформляются до актирования (или одновременное составление акта приема) музейных предметов и записи в книгу поступлений основного фонда. До опробования предметы оформляются по актам на временное хранение по цвету металла и камня, а предметы, имеющие клеймо пробы, с указанием ее номера.

15. При опробовании драгметаллов и экспертизе драгоценных камней нарушение целостности музейного предмета категорически запрещается .

16. Акт (акты) результатов опробования драгоценных металлов и экспертизы драгоценных камней подписывается директором музея, материально ответственным лицом, хранящим такие предметы, экспертом по драгоценным камням и пробирером по драгоценным металлам. Акт утверждается начальником государственной инспекции пробирного надзора.

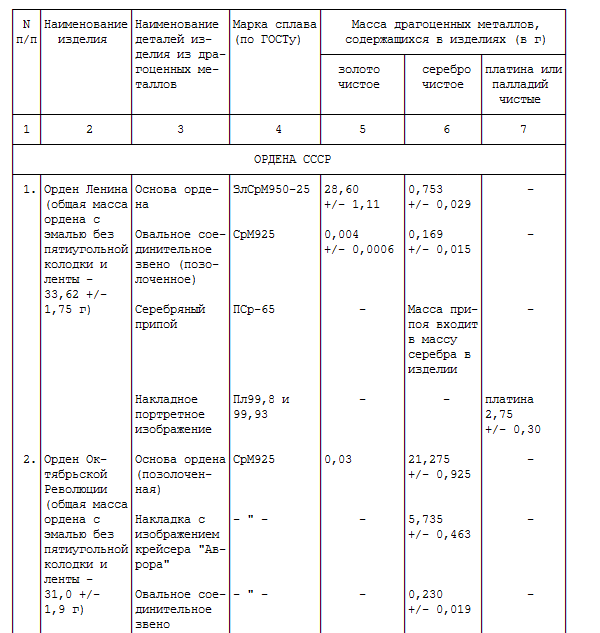

17. При записи предметов, в которые драгоценные металлы и камни входят как составные части, указывается масса драгоценных металлов и драгоценных камней отдельно на основании вычисления, производимого специалистами.

18. Опробование нумизматических материалов из драгоценных металлов обязательно для предметов единичного (индивидуального) изготовления.

19. Для предметов нумизматики массового изготовления, имеющих регламентированные пробу и массу, указанные в каталогах, необходимо сделать ссылку в акте приема на соответствующие раздел и страницу конкретного каталога.

20. Один раз в квартал музеи оформляют заявку на опробование драгоценных металлов и экспертизу драгоценных камней в государственной инспекции пробирного надзора. Опробование драгоценных металлов и экспертиза драгоценных камней на единичных уникальных предметах производится по мере их приобретения.

Опробование предметов из драгоценных металлов и драгоценных камней и их экспертиза производятся экспертом (по возможности в государственной инспекции пробирного надзора) или в помещении музея в присутствии хранителя, на хранении которого они находятся.

21. Для музейных предметов, состоящих полностью из драгоценного металла и имеющих пробу, в актах результатов опробования и экспертизы указывается лишь общая масса предмета, наличие клейма пробы, соответствующей клейму на предмете.

22. Музеям категорически запрещается производить оценку ювелирных изделий, принадлежащих гражданам, если они не приобретаются для пополнения их коллекций из драгоценных металлов и драгоценных камней. Музеи производят оценку ювелирных изделий из драгоценных металлов и драгоценных камней для официальных органов (судебных, следственных и других).

23. Все новые поступления предметов из драгоценных металлов и драгоценных камней, а также их выдача из музея подлежат регистрации в актах приема или выдачи (Приложения 2. 3 ). Оформление акта приема или выдачи предметов производится немедленно.

Хранение в музее предметов из драгоценных металлов и драгоценных камней без соответствующего документального оформления категорически запрещается.

К акту приема на новые поступления прилагается акт по результатам опробования драгоценных металлов и экспертизы драгоценных камней, а его номер и дата указываются в графе "примечания" акта приема.

Бланки актов приема и выдачи должны быть отпечатаны на пишущей машинке или типографским способом и заполняться под копирку на пишущей машинке или от руки черной или синей пастой.

Акты заполняются разборчиво. В них дается краткое описание предмета и его отличительных признаков, а также состояние сохранности.

Акты подписываются: акт приема - материально ответственным лицом, принявшим предмет (предметы), и лицом сдавшим; акт выдачи - материально ответственным лицом, сдавшим предмет (предметы), и лицом, его принявшим. Акты приема и выдачи подписываются также гл. хранителем музея, в присутствии которого происходит передача.

Акты скрепляются печатью музея и утверждаются его директором.

24. Акты приема и выдачи музейных предметов из драгоценных металлов и драгоценных камней во временное пользование после порядкового номера должны иметь условное обозначение "вр.". Без указанного условного обозначения акты к исполнению не принимаются. Акты с обозначением "вр." регистрируются в Книге временных поступлений.

25. Акты приема и выдачи предметов из драгоценных металлов и драгоценных камней составляются в трех экземплярах: первый экземпляр передается в отдел (сектор) учета фондов или главному хранителю (зав. фондами); второй - передается в отдел хранения предметов из драгоценных металлов и драгоценных камней (спецхранение, особую кладовую), третий - вручается или пересылается по почте сдатчику или получателю предмета.

26. Внутримузейные перемещения предметов (из одного отдела хранения в другой, на экспозицию, в реставрацию и т.д.) производятся при наличии письменного распоряжения директора музея и оформляются передаточным актом (Приложение N 4 ) в присутствии комиссии.

Все взаимопередачи предметов из драгоценных металлов и драгоценных камней производятся с обязательным взвешиванием.

Взвешивание должно производиться на технических весах 3 класса с точностью в зависимости

от массы взвешиваемого предмета:

из золота от 0 до 5 кг - 0,01 г из металлов более 5 кг - 0,001% от взвешиваемой массы -платиновой группы

из серебра от 0 до 10 кг - 0,1 г

более 10 кг - 0,001% от взвешиваемой массы.

Определение массы драгоценных камней должно производиться с точностью до 0,01 карата. Учет драгоценных металлов и драгоценных камней ведется с точностью:

- золота и металлов группы платины - до 0,01 грамма;

- серебра - до 0,1 грамма;

- драгоценных камней - до 0,01 карата.

Передаточный акт составляется в трех экземплярах, подписывается материально ответственными лицами, принявшими и сдавшими предметы, и членами комиссии. После оформления первый экземпляр акта передается в отдел (сектор) учета фондов или главному хранителю (зав. фондами); второй - материально ответственному лицу, передавшему предмет (предметы), третий - вместе с предметом (предметами) передается материально ответственному лицу, которому он передан на ответственное хранение.

27. В актах приема и выдачи, передаточных актах общее количество предметов, общая масса драгоценных металлов (в граммах и проба), масса в каратах и количество драгоценных камней, находящихся в предмете (предметах), указываются цифрами и прописью.

28. Выдача предмета (предметов) из драгоценных металлов и драгоценных камней в постоянное или временное пользование другому музею или учреждению производится по письменному распоряжению руководства министерства культуры союзной республики для музеев республиканского и местного подчинения; для музеев союзного подчинения - по письменному распоряжению Министерства культуры СССР и оформляется соответствующим актом. В акте выдачи предметов на временное хранение оговаривается срок возврата предмета. Продление срока возврата допускается по согласованию с директором музея и с разрешения органов, давших разрешение на выдачу. После истечения срока временного хранения предмет должен быть своевременно возвращен на место постоянного хранения. При возвращении предмета после реставрации, в случае изменения его массы, делается соответствующая запись в графе "примечания" в учетной документации фондов с указанием номера и даты документа, удостоверяющего изменение массы.

29. При выдаче из музея предметов из драгоценных металлов и драгоценных камней во временное пользование музей или другая организация, принимающая предметы, выдает гарантийное письмо о его сохранности и своевременном возврате (или же эти данные оговариваются в акте выдачи), аналогичный порядок установлен для выдачи предметов на реставрацию.

30. При выдаче предметов из музея другому музею для постоянного пользования во всех учетных документах (актах приема, книге поступлений, инвентарной книге, специальной инвентарной книге) в графе "примечание" делается запись об исключении из основного фонда музея. При этом указывается название документа, разрешающего выдачу, его номер и дата, а также номер и дата акта выдачи.

Запись в книге подписывается главным хранителем (зав. фондами) и заверяется печатью музея.

31. Использование учетных номеров, освободившихся после исключения выбывших предметов, для записи других предметов не разрешается.

32. Регистрация музейных предметов из драгоценных металлов и драгоценных камней в книге поступлений основного фонда производится на основании актов приема на постоянное хранение, к которым прилагаются акты результатов их опробования и экспертизы. Данные акта результатов опробования и экспертизы предмета о материале, размере, массе и количестве фиксируются в гр. 6 и 7 книги поступлений.

33. Порядок регистрации предметов в книге поступлений определен Инструкцией по учету и хранению музейных ценностей, находящихся в государственных музеях СССР, утвержденной Министерством культуры СССР от 17.07.85 N 290.

V. Научная инвентаризация музейных предметов из драгоценных металлов и драгоценных камней

34. Научная инвентаризация музейных предметов из драгоценных металлов и драгоценных камней, как и всех других предметов основного фонда, является основной формой их изучения, описания и научного определения.

Общие правила научной инвентаризации определены Инструкцией по учету и хранению музейных ценностей, находящихся в государственных музеях СССР.

35. Описание в инвентарных книгах нумизматических материалов массового изготовления включает сведения о государственной принадлежности, имени правителя, месте и годе чеканки, номинале (для монет), сюжете и времени выпуска (для медалей), названии и назначении (для орденов и нагрудных знаков), а также указание на аналогичный предмет, опубликованный в каталоге.

При описании идентичных предметов дается развернутое описание одного из них с последующей ссылкой на это описание предметов той же группы (коллекции). При этом указываются отличительные признаки описываемого предмета (расположение клейм, N и т.д.).

36. Индивидуальные особенности нумизматических материалов массового изготовления при полной идентичности их внешних признаков определяются массой каждого изучаемого предмета.

VI. Регистрация музейных предметов из драгоценных металлов и драгоценных камней в специальных инвентарных книгах

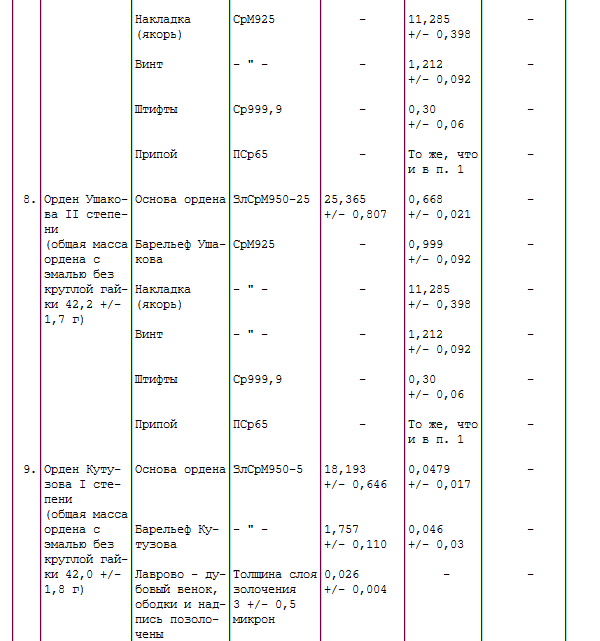

37. Регистрация музейных предметов из драгоценных металлов и драгоценных камней в специальных инвентарных книгах (Приложения N 5. 6. 7 ) производится на основании актов: приема, опробования и экспертизы. Для советской нумизматики, кроме того, на основании официальных сведений Гознака (Приложение N 8 ).

38. Специальные инвентарные книги учета музейных предметов из драгоценных металлов и драгоценных камней ведутся по следующим разделам или отдельным книгам в зависимости от количественного состава фонда :

а) для предметов, состоящих полностью из драгоценных металлов и драгоценных камней:

– металлы платиновой группы;

– золото (в т.ч. драгоценные камни в золоте или серебре или металлы группы платина - золото);

– серебро;

б) для предметов, в которые драгоценные металлы и драгоценные камни входят как составные части:

– металлы платиновой группы;

– золото в сочетании с серебром или металлами платиновой группы;

– сплавы серебра различных проб;

в) для нумизматики:

– металлы платиновой группы;

– золото или металлы платиновой группы в сочетании с золотом;

– серебро.

39. Предметы, в которых драгоценные металлы находятся в виде инкрустации, насечек и покрытий, тканевые предметы с использованием драгоценных металлов в виде нитей, проволоки, блесток и других мелких украшений (в шитье, парче, кружевах, бахроме и др.), а также полудрагоценные и прочие камни (турмалины, гиацинты, топазы, хризолиты, бирюза, кораллы, опалы, яшма, агат, малахит, кварц и его разновидности по цвету и др.) учитываются в порядке, предусмотренном для всех музейных предметов, в книгах поступлений и инвентарных книгах и записываются с указанием наименований.

Учету в специальных инвентарных книгах такие предметы не подлежат.

40. Обезличенный оброн (драгоценных камней, жемчуга и деталей из драгоценных металлов) должен находиться на хранении в фондах и подлежит специальному актированию и учету по количеству и массе каждой детали или драгоценного камня в книге временных поступлений до момента определения его принадлежности. В последнем случае составляется акт и делается соответствующая отметка в книге, а предмет (оброн) получает учетный номер предмета (по книге поступлений и инвентарной книге), которому он принадлежит.

41. Специальные инвентарные книги учета драгоценных металлов и драгоценных камней должны быть пронумерованы, прошнурованы и опечатаны печатью вышестоящей организации.

На обороте последнего листа книги делается надпись: "в настоящей инвентарной книге учета драгоценных металлов и драгоценных камней пронумеровано, прошнуровано и опечатано (количество прописью) листов с номера по номер". Книга заверяется подписями: директора музея, главного хранителя, лица, ответственного за учет и хранение предметов из драгоценных металлов и драгоценных камней и печатью музея (Приложения N 9. 10 - правила заполнения граф в специальных инвентарных книгах).

42. Ошибки, допущенные при записи в учетных документах (актах приема и выдачи, книге поступлений, инвентарной книге, специальной инвентарной книге), исправляются красными чернилами зачеркиванием неправильного текста или цифровых записей на основании протокола фондово - закупочной комиссии. Правильная запись делается над зачеркнутым текстом, которая подтверждается подписями директора музея или главного хранителя (зав. фондами), лица, ведущего запись в учетных документах, и лица, материально ответственного за хранение предметов из драгоценных металлов и камней. Подписи заверяются печатью музея.

Подчистки, помарки или неподтвержденные соответствующими подписями исправления в учетных документах не допускаются.

43. Шифр музея, отдела хранения и учетные номера, присвоенные предметам, согласно записям в книге поступлений, инвентарной книге и специальной инвентарной книге учета предметов из драгоценных металлов и камней, закрепляются за каждым предметом.

44. Групповая запись допускается для археологических комплектов и нумизматических предметов, содержащих большое количество однотипных изделий, масса каждого из которых менее 0,1 г, с указанием общей массы и количества.

45. Все учетные номера, присвоенные музейным предметам, проставляются тушью на бирках неэкспозиционной части предмета или вложенных в предмет или подвешенных к нему.

46. В фондохранилищах драгоценных металлов и драгоценных камней (особых кладовых, спецхранилищах) кроме специальных инвентарных книг ведутся вспомогательные формы учета - "Топографическая опись" и "Топографическая картотека".

"Топографическая опись предметов из драгоценных металлов и драгоценных камней" составляется отдельно на каждый сейф, витрину и состоит из следующих граф:

Графа 1 - номер по порядку.

Графа 2 - номер книги поступлений.

Графа 3 - номер инвентарной книги.

Графа 4 - номер специальной инвентарной книги.

Графа 5 - наименование предмета.

Графа 6 - количество и комплектность.

Графа 7 - примечание.

В графе "Примечание" отмечаются все движения предмета: выдача в экспозицию, временная передача другому музею, перемещение внутри хранилища.

Описи составляются и подписываются хранителем в двух экземплярах, один из которых хранится в соответствующем сейфе, витрине, коробке и др. второй - служит рабочим экземпляром.

47. Справочная картотека (карточный указатель) предметов из драгоценных металлов и драгоценных камней включает в себя все данные научно - охранного описания предмета и характера реставрационных работ. Картотека ведется по следующей форме:

Графа 1 - номер инвентарной книги.

Графа 2 - номер книги поступлений.

Графа 3 - номер специальной инвентарной книги по учету предметов из драгоценных металлов и драгоценных камней.

Графа 4 - краткое описание предмета с указанием материала и отличительных особенностей.

Графа 5 - количество, масса, проба, размер.

Графа 6 - место нахождения предмета: N витрины, шкафа, полки и др.

Графа 7 - сохранность.

Графа 8 - примечание.

В графе "Примечание" даются все сведения о движении предмета, его фотоснимок с указанием номера негатива.

48. Топографические карточки хранятся в порядке номеров предметов по специальной инвентарной книге.

Топографические описи и карточки из хранилища не выдаются.

49. В случае изменения местоположения предмета последний исключается из описи, а в картотеке хранителем делается соответствующая отметка.

50. Монетные клады записываются в книгу поступлений, инвентарную книгу и специальную инвентарную книгу в полном составе. запись в которой производится по форме коллекционных описей по следующим графам:

Графа 1. Номер по порядку.

Графа 2. Номер главной инвентарной книги музея.

Графа 3. Номер книги поступлений.

Графа 4. Наименование (данные о кладе: место находки, время, обстоятельства, общее количество, общий вес, дата захоронения клада, ссылка на издание клада).

Графа 5. Определение (например, Иван IV (1533 - 1584), копейка без букв, 1535 - 1547 гг.).

Графа 6. Описание (например, Новгородский денежный двор, далее следует ссылка на литературу, которая в данном случае заменяет описание).

Графа 7. Металл, проба.

Графа 8. Размер.

Графа 9. Масса (в г).

Графа 10. Сохранность.

Графа 11. Количество.

51. При занесении клада в коллекционную опись однотипные предметы одной массы (0,07 г каждый), то есть те предметы, которые объединяются одной общей ссылкой на номер каталога, записываются в одну строку с указанием порядковых номеров, через тире в графе "масса" указывается их общая масса, в графе "количество" - количество экз. Помимо этого на каждый клад составляется специальная карточка с указанием всех сведений о кладе и условий его находки по следующей форме:

– наименование музея;

– номер книги поступлений;

– номер инвентарной книги;

– номер специальной инвентарной книги драгоценных металлов и камней;

– место находки (край, область, город, район, деревня, река, улица, дом и пр.);

- время находки и кем найден клад.

52. Отчет о поступлении и выдаче предметов из драгоценных металлов и камней и предметов, содержащих драгоценные металлы и камни, за истекший год, составленный на основании полугодовых сводов, высылается музеем в секретном порядке в министерство культуры по подчиненности не позднее 25 января (Приложения N 11. 12 ). При уменьшении массы экспонатов по сравнению с предыдущим годом к отчету прилагается объяснительная записка, в которой указываются причины изменения массы.

53. Министерство в соответствии с полученными от подведомственных ему музеев отчетами составляет сводные отчеты по движению предметов по системе в целом.

Сводные отчеты за год, подписанные руководителем министерства, высылаются спецпочтой в Министерство финансов СССР не позднее 15 февраля следующего за отчетным года.

54. Музеи систематически проводят переучет - сверку наличия музейных предметов из драгоценных металлов и драгоценных камней с записями в учетных документах (актах поступлений и выдачи, передачи на материально ответственное хранение, книгах поступлений, инвентарных книгах, специальных инвентарных книгах).

Сверка производится по приказу директора, которым определяется состав комиссии, очередность и сроки проведения работы.

Музеи с коллекцией предметов из драгоценных металлов и драгоценных камней до 1000 единиц проводят сверку всего наличия предметов ежегодно (свыше 1000 единиц 1 раз в 2 - 3 года).

55. Результаты сверки наличия драгоценных металлов и драгоценных камней с учетной документацией фиксируются в акте, который подписывается главным хранителем (зав. фондами) музея и членами комиссии. Акт утверждается директором музея.

Форма акта составляется в соответствии с основными требованиями к предметам из драгоценных металлов и камней, предусмотренными формой акта сверки наличия музейных предметов с учетными документами.

56. Предметы, содержащие драгоценные металлы, драгоценные камни и их фрагменты, не имеющие музейного значения, а также предметы, содержащие драгоценные металлы, драгоценные камни и их фрагменты, в случае полного разрушения подлежат сдаче в Третье Главное управление (Гохран) при Министерстве финансов СССР.

57. Порядок сдачи предметов в Гохран СССР предусматривает создание комиссии для определения причин утраты музейного значения предметов или их полного разрушения. Комиссию возглавляет зам. директора музея по научной части или главный хранитель (зав. фондами). В состав комиссии входят хранители фондов или ответственные за хранение музейных предметов, а также специалисты по драгоценным металлам и драгоценным камням из других музеев и организаций.

58. Заключение комиссии о причинах утраты музейного значения предметов, содержащих драгоценные металлы или драгоценные камни, а также о их полном разрушении с конкретным обоснованием необходимости их списания и целесообразности сдачи в Третье Главное управление (Гохран) при Министерстве финансов СССР представляется в Министерство культуры СССР или министерство культуры союзной республики в соответствии с подчиненностью музея.

59. Основанием для списания (исключения из основного фонда музея) предметов из драгоценных металлов, драгоценных камней и их фрагментов является приказ Министерства культуры СССР или министерства культуры союзной республики по подчиненности музея.

60. На предметы, подлежащие сдаче в Третье Главное управление (Гохран) при Министерстве финансов СССР, составляется опись, в которой указывается наименование основного металла, а также других драгоценных металлов, используемых для покрытия (например, позолоченное серебряное изделие и т.д.).

Опись составляется в двух экземплярах и подлежит постоянному хранению как в музее, так и организации Третьего Главного управления (Гохрана) при Министерстве финансов СССР, в которую передаются предметы.

VII. Хранение музейных ценностей

из драгоценных металлов и драгоценных камней

61. Музейные предметы из драгоценных металлов и драгоценных камней должны храниться в спецхранилище или особых кладовых. При отсутствии таковых - в специальных сейфах, находящихся в опечатываемых помещениях фондохранилищ.

62. Предметы из драгоценных металлов и драгоценных камней, выданные из фондохранилища на экспозицию, выставку, должны помещаться в специально оборудованных витринах или шкафах, обеспечивающих их сохранность и снабженных особыми запорами и сигнальными устройствами (локальной сигнализацией). Витрины и шкафы опломбируются и опечатываются личными печатями материально ответственного лица. В экспозиционных залах, в которых выставлены предметы из драгоценных металлов и камней, обязательно присутствие смотрителей.

63. Клады (в т.ч. монетные) хранятся в полном составе вместе с сопровождающими их вещевыми находками.

64. Все помещения, а также несгораемые шкафы и сейфы, в которых хранятся предметы из драгоценных металлов и драгоценных камней, должны быть опломбированы и снабжены охранной и противопожарной сигнализацией. Хранение предметов из драгоценных металлов и драгоценных камней без соблюдения указанных правил строго воспрещается .

65. Предметы из недрагоценных металлов и других материалов с драгоценными металлами и драгоценными камнями в виде инкрустаций, насечек и т.п. хранятся в несгораемых шкафах или сейфах, размещенных в фондохранилищах музея.

66. Места хранения предметов из драгоценных металлов и драгоценных камней (спецхранилища, особые кладовые и др.) по окончании рабочего дня должны закрываться на ключ и опломбироваться или опечатываться личной печатью материально ответственного за их хранение лица.

67. Ключи от места хранения предметов из драгоценных металлов и камней, вложенные в мешочки, опечатанные личными печатями, сдаются в особый сейф музея. При сейфе должен находиться "Журнал приема и выдачи ключей от мест хранения драгоценных металлов и драгоценных камней", в котором отмечается каждая выдача ключей от помещений, несгораемых шкафов, витрин и других мест хранения драгоценных металлов и камней, а также указывается, с какой целью вскрывались эти помещения. Указанный журнал ведется главным хранителем (зав. фондами).

Ответственность за сохранность ключей до момента сдачи их в сейф несут лица, материально ответственные за хранение драгоценных металлов и драгоценных камней. Ответственность за сохранность ключей за время нахождения их в особом сейфе несет лицо, в ведении которого он находится.

Вторые экземпляры ключей, опечатанные личными печатями материально ответственных лиц, хранятся в спецчасти или у директора музея.

68. Правила, предусматривающие организацию охраны, доступ к хранилищу и предметам из драгоценных металлов и камней, а также к ключам от мест их хранения, разрабатываются и утверждаются директором музея.

69. В начале и по окончании рабочего дня материально ответственное лицо (хранитель драгоценных металлов и драгоценных камней) обязано проверить наличие всех печатей, в случае обнаружения их срыва или повреждений сообщить об этом директору музея и главному хранителю.

70. Помещения, в которых хранятся предметы из драгоценных металлов и драгоценных камней, могут быть вскрыты только хранителем данной коллекции.

71. В случае крайней необходимости они могут быть вскрыты комиссией в составе не менее трех человек, при этом составляется специальный акт вскрытия, о чем делается соответствующая запись в "Журнале приема и выдачи ключей" гл. хранителем (зав. фондами).

72. Витрины и шкафы, в которых предметы из драгоценных металлов и драгоценных камней находятся в экспозиции или на выставке, могут быть вскрыты только хранителем данной коллекции. В этих случаях делается соответствующая запись в "Книге перемен в экспозиции", ведущейся в данном отделе. По выполнении работы витрины и шкафы закрываются на ключ и пломбируются или опечатываются печатью материально ответственного лица.

73. Лица, ответственные за сохранность предметов из драгоценных металлов и драгоценных камней, находящихся в музеях, виновные в хищении или недостаче этих ценностей, несут, независимо от привлечения их к уголовной, дисциплинарной или административной ответственности, материальную ответственность в размерах, установленных Постановлением Совета Министров СССР от 26.04.82 N 344 "О размерах материальной ответственности лиц, виновных в хищении, недостаче и сверхнормативных потерях валютных и некоторых других ценностей".

74. Основанием для привлечения работников к материальной ответственности является акт инвентаризационной комиссии, утвержденный директором музея.

75. Музеи, имеющие на хранении предметы из драгоценных металлов и драгоценных камней, обязаны зарегистрироваться в государственной инспекции пробирного надзора Министерства финансов СССР, в районе деятельности которой они находятся (Приложение N 13 ).

76. В случае организации новых музеев, имеющих указанные ценности, заявление о регистрации подается в соответствующую госинспекцию пробирного надзора не менее чем за месяц до открытия музея. В заявлении о регистрации должно быть указано наименование регистрируемого музея, его точный адрес, наименование вышестоящей организации.

77. Регистрационные удостоверения госинспекциями пробирного надзора выдаются при наличии в музеях исправной охранной и противопожарной сигнализации в помещениях и витринах, весоизмерительных приборов, прошедших госповерку.

78. Сотрудники государственной инспекции пробирного надзора Министерства финансов СССР имеют право давать руководителям государственных музеев СССР указание о прекращении работ с предметами из драгоценных металлов и драгоценных камней до устранения недостатков, выявленных при проверках.

79. Сотрудники государственной инспекции пробирного надзора Министерства финансов СССР беспрепятственно посещают музеи и их филиалы при предъявлении служебного удостоверения. Итоги проверки оформляются актом результатов проверки первичного опробования драгоценных металлов и экспертизы драгоценных камней, зарегистрированных в учетных документах музея (Приложение N 14).

АКТ

РЕЗУЛЬТАТОВ ОПРОБОВАНИЯ ДРАГОЦЕННЫХ МЕТАЛЛОВ

И ЭКСПЕРТИЗЫ ДРАГОЦЕННЫХ КАМНЕЙ

АКТ

ПРИЕМА НА ПОСТОЯННОЕ (ВРЕМЕННОЕ) ХРАНЕНИЕ

АКТ

ВЫДАЧИ ПРЕДМЕТОВ НА ПОСТОЯННОЕ (ВРЕМЕННОЕ) ХРАНЕНИЕ