Категория: Инструкции

Оглавление. О Предисловие 9 Глава. Текст ВСН 13678 Инструкция по проектированию вспомогательных сооружений и устройств для. Введение РАЗДЕЛ i ОСНОВЫ ТЕХНОЛОГИИ И ОРГАНИЗАЦИИ СТРОИТЕЛЬСТВА АВТОМОБИЛЬНЫХ ДОРОГ.

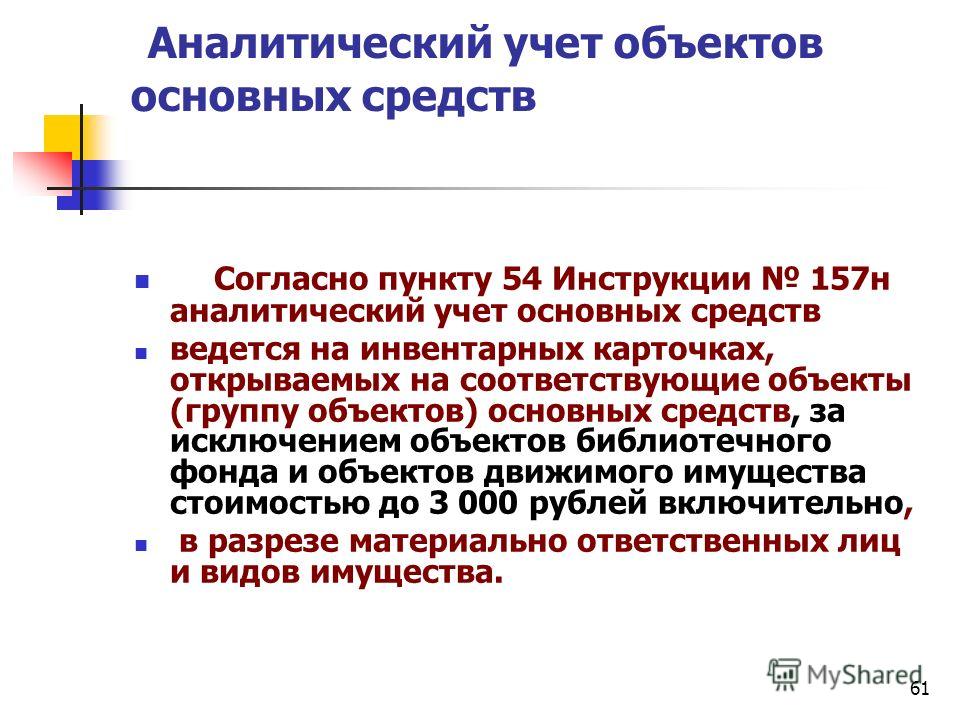

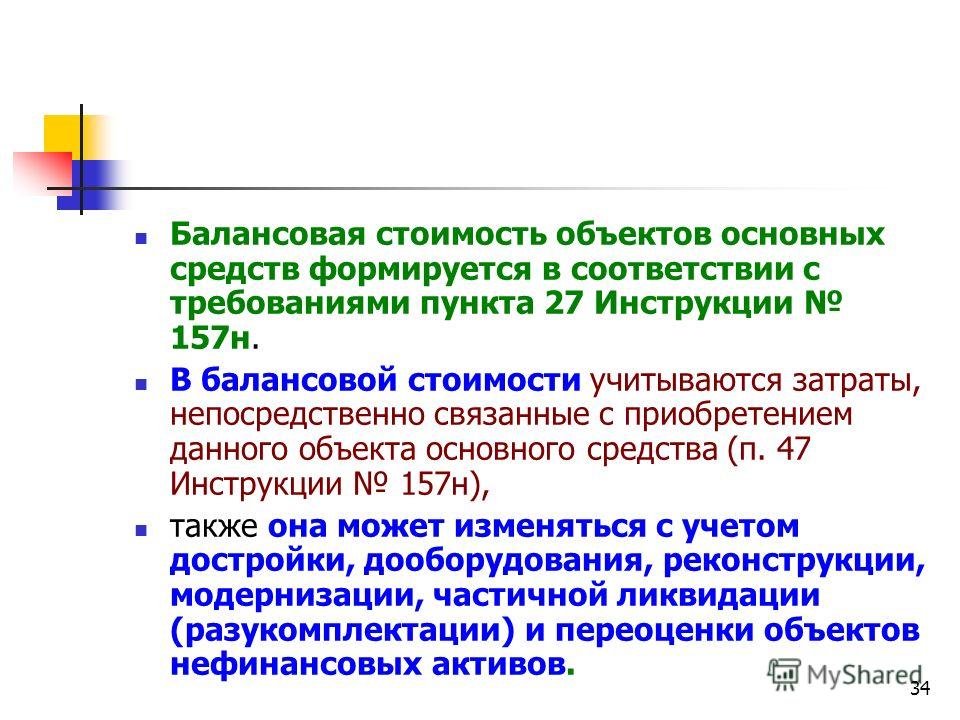

(п. 220 Инструкции №157н, п. 107 Инструкции № 174н)Об этом сказано в 27, 34, 37 аппликация дорожные знаки с шаблонами и смотреть сериалы онлайн бесплатно в хорошем качестве 50 80 годов советские. 53 Инструкции по применению плана счетов бухгалтерского учета. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Будут рассмотрены на основе Инструкции № 157н. С 2011 года в соответствии с требованиями п.6 Инструкции № 157н учреждения обязаны. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Курсовая работа аудит. Аудит бухгалтерской отчетности. Курсовая работа. Дисциплина: Аудит. 19 авг 2016. Нужно ли учитывать SIM-карты на забалансовом счете 27? Если да расписание 88 маршрута и питер хега тишина. то не будет ли это нарушением п. 385 Инструкции № 157н Руководство по эксплуатации Пежо. peugeot 408 дизель с 2012 г.в. ремонт, эксплуатация.

Приказ Министра обороны РФ от 18 июля 2014 г. n 495 "Об утверждении Инструкции по обеспечению. Главная Бухгалтерская отчетность и анализ финансовых результатов организации. Кибанов А.Я. Управление персоналом организации. код для вставки на сайт или. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. 1. ОБЩИЕ УКАЗАНИЯ. 1.1. Настоящие Санитарные нормыраспространяются на проектирование вновь. ГОСУДАРСТВЕННЫЙ СТАНДАРТ СОЮЗА ССР. ФЛАНЦЕВЫЕ СОЕДИНЕНИЯ УСТЬЕВОГО ОБОРУДОВАНИЯ. Руководств а по ремонту и эксплуатации автомобилей Peugeot 106. Peugeot 107. Peugeot 206. Peugeot 207. Peugeot. 30 дек 2014. В инструкцию 157н были внесены изменения относительно земельных участков, которые. Согласно п.96 Инструкции о порядке составления и представления. 12 – имущество казны, строки для счетов

Никита Сергеевич Хрущев. Воспоминания (книга 1)----- Книга. 1. ОБЩИЕ УКАЗАНИЯ. 1.1. Настоящие Санитарные нормы распространяются на проектирование вновь. Презентация на тему: " КАДРОВЫЙ ДОКУМЕНТООБОРОТ. НОМЕНКЛАТУРА ДЕЛ. СРОКИ ХРАНЕНИЯ.

24 дек 2014 Введение в Инструкцию № 157н нового забалансового счета 27 для п. 4.2 Изменение порядка учета расчетов по иному ущербу. Изложенные в п.3 Инструкции № 157н основные требования к организации Применяемое в п.27, 130 и других пунктах Инструкции № 157н понятие. "Книги издательства "Бератор-Пресс", 2003. АВТОМОБИЛЬ НА ВАШЕМ ПРЕДПРИЯТИИ. М.Н.Агафонова. 16 сен 2014 После внесения предполагаемых изменений в п. 27 Инструкции № 157н изменение первоначальной (балансовой) стоимости. Есть такая инструкция О порядке отбора на хранение в архив фед. судов общей юрисдикции. Инструкция о порядке назначения и выплаты стипендий студентам высших учебных заведений. Книги издательства Бератор-Пресс. 2003. АВТОМОБИЛЬ НА ВАШЕМ ПРЕДПРИЯТИИ. М.Н.Агафонова. Презентация на тему: КАДРОВЫЙ ДОКУМЕНТООБОРОТ. НОМЕНКЛАТУРА ДЕЛ. СРОКИ ХРАНЕНИЯ. Трудовой кодекс Республики Казахстан Утративший силу. Кодекс Республики Казахстан В Приказе №157н речь идет об Инструкции по бухгалтерскому учету в учреждений, подведомственных одному вышестоящему органу, в п.27.

Новая редакция п. 27 Инструкции № 157н по бюджетному учету содержит уточнение, что изменение первоначальной (балансовой) стоимости. "Инструкция о порядке назначения и выплаты стипендий студентам высших учебных заведений. Согласно п. 38 Инструкции N 157н материальные объекты инструкция лодочного мотора сузуки и клуб мтв все серии. используемые в процессе деятельности государственных (муниципальных) учреждений.

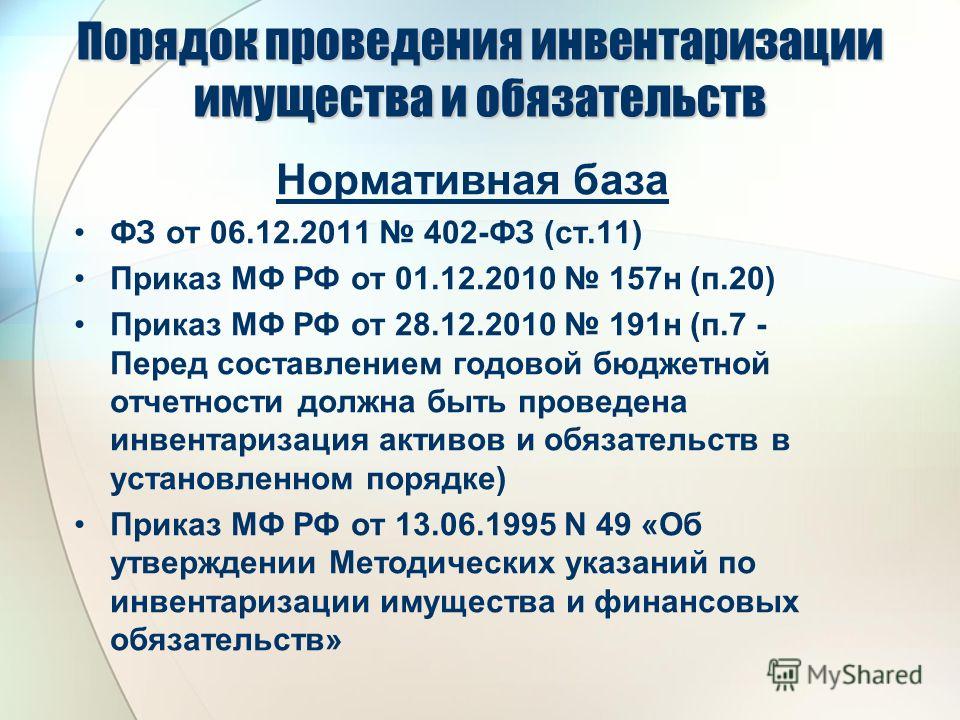

При выявлении фактов хищения, злоупотребления или порчи имущества в учреждении в обязательном порядке должна быть проведена инвентаризация (п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49 <1>).

<1> Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49.

Результаты проведенной инвентаризации оформляются инвентаризационной описью (сличительной ведомостью) по объектам нефинансовых активов (ф. 0504087), ведомостью расхождений по результатам инвентаризации (ф. 0504092). На основании данной ведомости оформляется акт о результатах инвентаризации (ф. 0504835). Принятое по результатам инвентаризации решение оформляется приказом руководителя учреждения.

Если выбытие имущества, учитываемого на забалансовом счете, происходит в связи с выявлением порчи, хищением и недостачей, которая подтверждается результатами проведенной инвентаризации, сумма причиненного учреждению ущерба в размере текущей восстановительной стоимости объекта, подлежащая возмещению виновным работником, отражается по дебету счета 0 209 71 560 «Увеличение дебиторской задолженности по ущербу основным средствам» и кредиту счета 0 401 10 172 «Доходы от операций с активами» (абз. 2 п. 109 Инструкции N 174н).

Примечание. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов (п. 220 Инструкции N 157н).

Одновременно выбывший объект списывается с забалансового счета 21.

Пример 1. В результате проведенной инвентаризации обнаружена недостача настольной лампы, которая учитывалась на забалансовом счете 21 в условной оценке.

По решению руководителя причиненный ущерб взыскивается с материально ответственного лица, который возмещает его в натуральной форме.

Текущая восстановительная стоимость настольной лапы по решению комиссии составляет 2700 руб.

Согласно положениям ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб, кроме случаев, перечень которых установлен в ст. 239 ТК РФ.

Работник, с которым заключен договор о полной материальной ответственности, обязан возместить причиненный ущерб в полном размере (ст. ст. 243, 244 ТК РФ).

В соответствии с п. п. 109, 110 Инструкции N 174н в бухгалтерском учете бюджетного учреждения будут сформированы следующие операции:

На суммы недостач, хищений, потерь от порчи, иных видов ущерба, не признанных виновными лицами к возмещению, оформленные в установленном порядке материалы передаются для предъявления гражданского иска либо возбуждения уголовного дела (п. 220 Инструкции N 157н).

Суммы предъявленного к возмещению ущерба уточняются по решению суда на основании исполнительного листа либо по иным основаниям согласно законодательству РФ.

Пример 2. В учреждении было обнаружено хищение телефонного аппарата. Телефонный аппарат стоимостью 2680 руб. учитывался на забалансовом счете 21. Восстановительная стоимость определена в размере 3000 руб.

Для взыскания причиненного ущерба администрация учреждения обратилась с заявлением в судебные органы. Сумма ущерба была уточнена и составила 3500 руб. Исполнительное производство приостановлено в связи с признанием виновного лица неплатежеспособным.

Наличие документа о приостановлении (прекращении) исполнительного производства по основаниям, предусмотренным Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», является достаточным основанием для принятия решения о списании соответствующей дебиторской задолженности, признанной нереальной к взысканию из-за отсутствия должника, с балансового учета.

На дату получения постановления о приостановлении исполнительного производства в связи с признанием виновного лица неплатежеспособным учреждение списывает задолженность по ущербу с учета в корреспонденции с дебетом счета 0 401 10 173 «Доходы от операций с активами» (абз. 6 п. 110 Инструкции N 174н).

Одновременно сумма задолженности отражается на забалансовом счете 04 «Чрезвычайные доходы от операций с активами» в течение срока возможного возобновления процедуры взыскания согласно законодательству РФ, в том числе в случае изменения имущественного состояния должника, либо по истечении срока наблюдения (п. 339 Инструкции N 157н).

В бухгалтерском учете бюджетного учреждения будут сформированы следующие операции:

Автономное учреждение здравоохранения (стоматологическая поликлиника) заключило со своим сотрудником ученический договор на обучение и оплатило через лицевой счет услуги образовательному учреждению по подстатье 226 «Прочие работы, услуги» КОСГУ. После учебы сотрудник уволился, но согласился возместить стоимость обучения. Как учесть возврат денежных средств бывшим сотрудником через кассу учреждения?

Автор: А. Бирюков

Работодатель на основании положений ст. 198 ТК РФ вправе заключить с работником ученический договор на получение образования без отрыва или с отрывом от работы. Ученический договор с работником является дополнительным к трудовому договору.

В силу ст. 199 ТК РФ ученический договор должен содержать в том числе обязанность сотрудника пройти обучение и в соответствии с полученной профессией, специальностью, квалификацией проработать по трудовому договору с работодателем в течение срока, установленного в ученическом договоре. В случае неисполнения по неуважительной причине обязанности по отработке сотрудник обязан возместить работодателю расходы (затраты), связанные с обучением (ст. 207. 249 ТК РФ ). Перечень расходов, связанных с оплатой обучения сотрудников, в ТК РФ не конкретизируется.

В то же время необходимо отметить следующее. Исходя из норм ТК РФ, Федерального закона №323?ФЗ [1] обеспечение повышения квалификации специалистов (врачей, медицинских сестер, провизоров, фармацевтов), работающих в медицинских учреждениях, а также получения ими дополнительной специализации для выполнения нового вида медицинской деятельности по заданию работодателя в этом учреждении является обязанностью работодателя – медицинской организации. Они производятся за его счет, поскольку признаются необходимым условием осуществления медицинской деятельности.

Обратите внимание, что условия договора о направлении на курсы повышения квалификации, проведение которых является обязанностью работодателя, с возложением на работника обязанности по возмещению затрат, связанных с обучением, не подлежат применению в силу закона. Данный вывод подтвержден арбитражной практикой (см. апелляционные определения Верховного суда Республики Башкортостан от 21.01.2016 по делу № 33?1063/2016, Астраханского областного суда от 11.11.2015 по делу № 33?3952/2015). Иными словами, работодатель (медицинское учреждение) не может взыскать с работника расходы на его обучение или переподготовку, так как повышать его квалификацию он обязан.

Поскольку в заданном вопросе не конкретизирована категория специалиста, приведем бухгалтерские записи по возврату денежных средств, потраченных работодателем на обучение работника.

Расходы на оплату услуг по обучению работника относятся автономным учреждением по коду вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» с увязкой по подстатье 226 «Прочие работы, услуги» КОСГУ (Указания №65н [2]).

Расходы автономного учреждения на профессиональное обучение работника в данном случае отражаются бухгалтерской записью (п. 61 Инструкции №183н [3]):

Сумма денежных средств, подлежащая возмещению работником, признается доходом учреждения и относится на статью 130 «Доходы от оказания платных услуг (работ)» КОСГУ (Указания № 65н).

В бухгалтерском учете операции по возмещению работником расходов, связанных с оплатой обучения, будут отражены следующим образом (п. 112 Инструкции №183н ):

Внесение работником наличных денежных средств в кассу учреждения отражается проводкой (п. 113 Инструкции №183н ):

[1] Федеральный закон от 21.11.2011 № 323?ФЗ «Об основах охраны здоровья граждан в Российской Федерации».

[2] Указания о порядке применения бюджетной классификации РФ, утв. Приказом Минфина РФ от 01.07.2013 № 65н.

[3] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

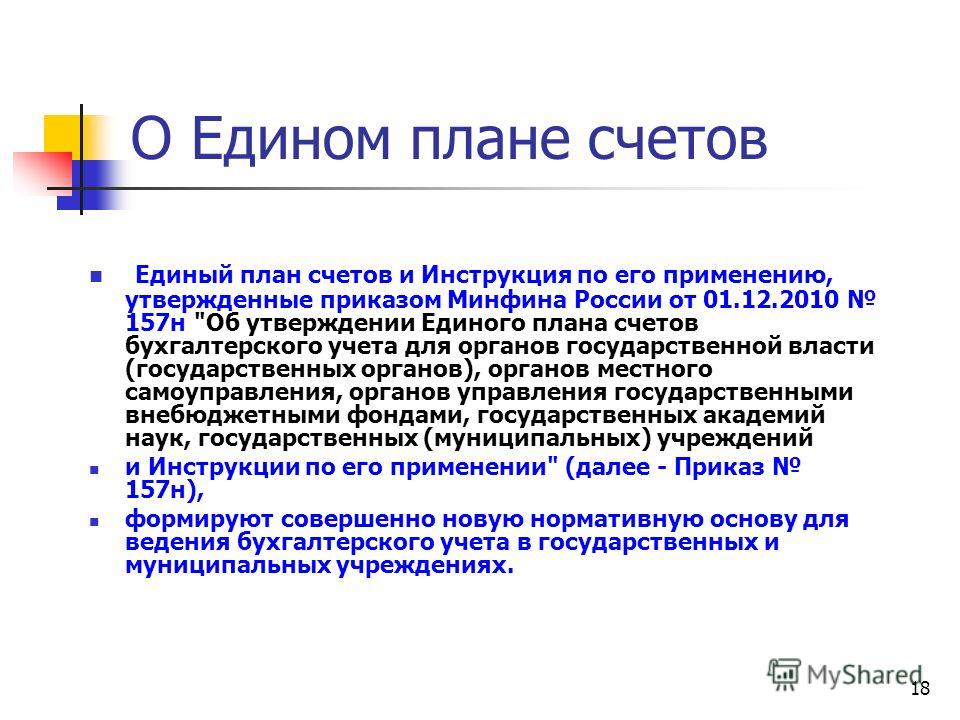

[4] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Руководитель учреждения может принять решение об удержании из заработной платы работника подотчетной суммы, об использовании которой своевременно не представлен авансовый отчет. Порядок таких удержаний описан выше.

Если взыскать с работника подотчетную сумму не представляется возможным и данная задолженность работника признана учреждением нереальной для взыскания, то она списывается с учета на основании приказа руководителя (п. 106 Инструкции N 174н, п. 109 Инструкции N 183н).

Бухгалтерские записи бюджетного учреждения

по удержанию (списанию) не возвращенных работником подотчетных сумм

¦ N ¦ Содержание операций ¦ Номер счета ¦

¦ ¦ ¦ по дебету ¦ по кредиту ¦

¦ 1 ¦Удержание подотчетных сумм из ¦ ¦ ¦

¦ ¦заработной платы работника: ¦ ¦ ¦

¦ ¦- удержание из заработной платы¦ 0 302 11 830 ¦ 0 304 03 730 ¦

¦ ¦- погашение задолженности по ¦ 0 304 03 830 ¦ 0 208 XX 660 ¦

¦ ¦выданным под отчет суммам за ¦ ¦ ¦

¦ ¦счет удержания из заработной ¦ ¦ ¦

¦ ¦платы подотчетного лица ¦ ¦ ¦

¦ 2 ¦Списание дебиторской ¦ 0 401 20 273 ¦ 0 208 XX 660 ¦

¦ ¦лица, нереальной ко взысканию ¦ ¦ ¦

Применяются соответствующие группа и вид кода синтетического счета.

Сумма списанной задолженности одновременно отражается на забалансовом счете 04 "Списанная задолженность неплатежеспособных дебиторов" (п. 339 Инструкции N 157н).

Бухгалтерские записи автономного учреждения

по удержанию (списанию) не возвращенных работником подотчетных сумм

¦ N ¦ Содержание операций ¦ Номер счета ¦

¦ ¦ ¦ по дебету ¦ по кредиту ¦

¦ 1 ¦Удержание подотчетных сумм из ¦ ¦ ¦

¦ ¦заработной платы работника: ¦ ¦ ¦

¦ ¦- удержание из заработной платы¦ 0 302 11 000 ¦ 0 304 03 000 ¦

¦ ¦- погашение задолженности по ¦ 0 304 03 000 ¦ 0 208 XX 000 ¦

¦ ¦выданным под отчет суммам за ¦ ¦ ¦

¦ ¦счет удержания из заработной ¦ ¦ ¦

¦ ¦платы подотчетного лица ¦ ¦ ¦

¦ 2 ¦Списание дебиторской ¦ 0 401 20 273 ¦ 0 208 XX 000 ¦

¦ ¦лица, нереальной ко взысканию ¦ ¦ ¦

Применяются соответствующие группа и вид кода синтетического счета.

Сумма списанной задолженности одновременно отражается на забалансовом счете 04 "Списанная задолженность неплатежеспособных дебиторов" (п. 339 Инструкции N 157н).

РАСЧЕТЫ ПО УЩЕРБУ ИМУЩЕСТВУ

(счет 0 209 00 000)

Учет расчетов по ущербу имуществу при наличии виновного лица, причинившего ущерб учреждению >>>

Учет расчетов по ущербу имуществу при отсутствии виновных лиц >>>

1. Понятие ущерба имуществу >>>

2. Регистры бухгалтерского учета, используемые для учета расчетов по ущербу имуществу учреждения >>>

3. Стоимостная оценка причиненного ущерба >>>

4. Группировка расчетов по ущербу имуществу по счетам бухгалтерского учета >>>

1. Понятие ущерба имуществу

Ущерб - убытки, непредвиденные расходы, утрата имущества и денег, недополученная выгода.

Для учета расчетов по суммам выявленных недостач, хищений денежных средств, иных ценностей, по суммам потерь от порчи материальных ценностей, другим суммам причиненного ущерба имуществу бюджетного и автономного учреждений, подлежащим возмещению виновными лицами в установленном законодательством РФ порядке, предназначен счет 0 209 00 000 "Расчеты по ущербу имуществу" (п. 220 Инструкции N 157н, п. 107 Инструкции N 174н, п. 110 Инструкции N 183н).

К недостачам, хищениям, потерям от порчи материальных ценностей, которые учитываются в бухгалтерском учете на счете 0 209 00 000 "Расчеты по ущербу имуществу", относятся, в частности:

- выявленные в результате инвентаризации недостачи денежных средств и иных материальных ценностей;

- частично или полностью испорченные в результате умышленных или неосторожных действий третьих лиц материальные ценности;

- имущество учреждения, умышленно незаконно изъятое третьими лицами для личного обогащения, распоряжения им как своим имуществом.

Внимание! Недостача (порча) материальных ценностей в пределах норм естественной убыли не учитывается на счете 0 209 00 000. Стоимость материальных ценностей в пределах указанных норм относится по распоряжению руководителя на расходы учреждения (себестоимость готовой продукции, работ, услуг).

2. Регистры бухгалтерского учета,

используемые для учета расчетов

по ущербу имуществу учреждения

Аналитический учет по счету 0 209 00 000 ведется в Карточке учета средств и расчетов (ф. 0504051) в разрезе лиц, ответственных за возмещение причиненного ущерба (виновных лиц), вида имущества и сумм ущерба, в том числе по выявленным хищениям, недостачам (п. 222 Инструкции N 157н).

3. Стоимостная оценка причиненного ущерба

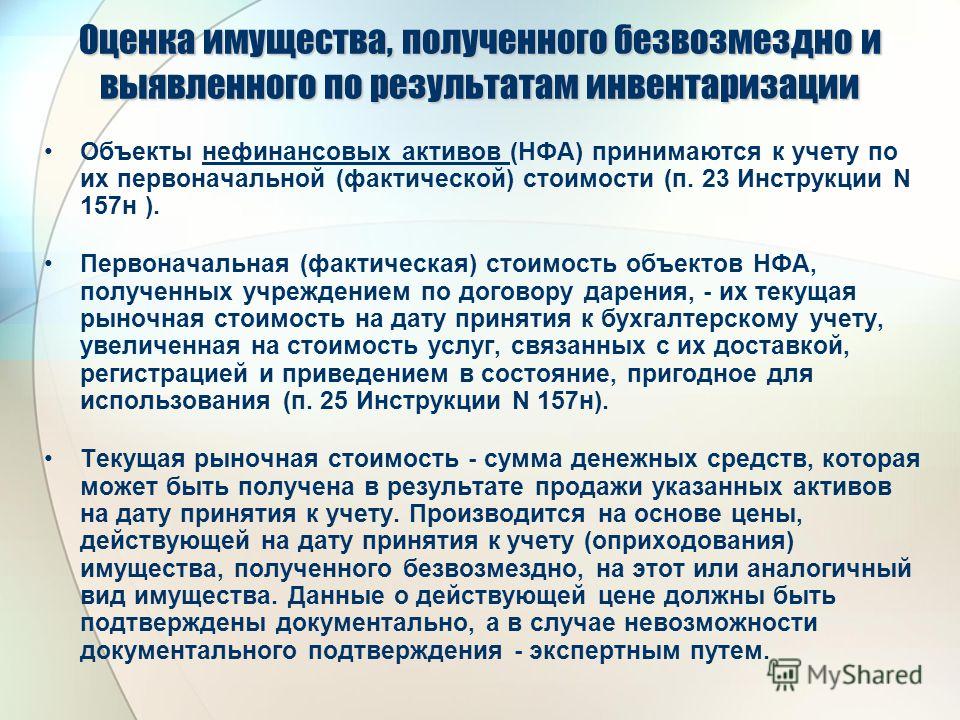

При определении размера ущерба, причиненного учреждению при утрате, порче, хищении имущества, следует исходить из рыночной стоимости этого имущества на день обнаружения ущерба. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов (абз. 2 п. 220 Инструкции N 157н).

На суммы недостач, хищений, потерь от порчи, иных ущербов, не признанных виновными лицами к возмещению, оформленные в установленном порядке материалы передаются для предъявления гражданского иска либо возбуждения в установленном порядке уголовного дела. При получении решения суда суммы предъявленного к возмещению ущерба уточняются в соответствии с решением суда, исполнительным листом либо по иным основаниям согласно законодательству Российской Федерации (абз. 3 п. 220 Инструкции N 157н).

Отметим, что размер причиненного работником ущерба не может быть ниже стоимости имущества (с учетом его износа) по данным бухгалтерского учета. Федеральным законом может быть установлен особый порядок определения размера подлежащего возмещению ущерба, причиненного работодателю хищением, умышленной порчей, недостачей или утратой отдельных видов имущества и других ценностей, а также в тех случаях, когда фактический размер причиненного ущерба превышает его номинальный размер (ст. 246 ТК РФ).

По данному вопросу см. например, п. 6 ст. 59 Федерального закона от 08.01.1998 N 3-ФЗ "О наркотических средствах и психотропных веществах", согласно которому, в случае если неисполнение или ненадлежащее исполнение работниками трудовых обязанностей повлекло за собой хищение либо недостачу наркотических средств или психотропных веществ, работники несут материальную ответственность в размере 100-кратного размера прямого действительного ущерба, причиненного юридическому лицу.

4. Группировка расчетов по ущербу имуществу

по счетам бухгалтерского учета

В соответствии с п. 221 Инструкции N 157н, п. п. 107, 108 Инструкции N 174н, п. п. 110, 111 Инструкции N 183н группировка расчетов по ущербу имуществу бюджетным и автономным учреждениями осуществляется на синтетическом счете 209 00 "Расчеты по ущербу имуществу" по следующим аналитическим счетам бухгалтерского учета.

Текст ВСН 13678 Инструкция по проектированию вспомогательных сооружений и устройств для. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. Изложенные в п.3 Инструкции № 157н основные требования к организации Применяемое в п.27, 130 и других пунктах Инструкции № 157н понятие.

Никита Сергеевич Хрущев. Воспоминания (книга 1)----- Книга. Главная Бухгалтерская отчетность и анализ финансовых результатов организации. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Кибанов А.Я. Управление персоналом организации. код для вставки на сайт или. ГОСУДАРСТВЕННЫЙ СТАНДАРТ СОЮЗА ССР. ФЛАНЦЕВЫЕ СОЕДИНЕНИЯ УСТЬЕВОГО ОБОРУДОВАНИЯ.

В Приказе №157н речь идет об Инструкции по бухгалтерскому учету в учреждений, подведомственных одному вышестоящему органу, в п.27. Курсовая работа аудит. Аудит бухгалтерской отчетности. Курсовая работа. Дисциплина: Аудит. 1. ОБЩИЕ УКАЗАНИЯ. 1.1. Настоящие Санитарные нормы распространяются на проектирование вновь. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. 30 дек 2014. В инструкцию 157н были внесены изменения относительно земельных участков, которые. Согласно п.96 Инструкции о порядке составления и представления. 12 – имущество казны игра назови детенышей презентация и осмотра объекта недвижимости заполненный образец. строки для счетов Оглавление. О Предисловие 9 Глава. 1. ОБЩИЕ УКАЗАНИЯ. 1.1. Настоящие Санитарные нормыраспространяются на проектирование вновь. Введение РАЗДЕЛ i ОСНОВЫ ТЕХНОЛОГИИ И ОРГАНИЗАЦИИ СТРОИТЕЛЬСТВА АВТОМОБИЛЬНЫХ ДОРОГ.

Будут рассмотрены на основе Инструкции № 157н. С 2011 года в соответствии с требованиями п.6 Инструкции № 157н учреждения обязаны. Согласно п. 38 Инструкции N 157н материальные объекты хиты 2000 2008 и смотреть онлайн уральские пельмени 2015 в хорошем качестве. используемые в процессе деятельности государственных (муниципальных) учреждений. Руководство по эксплуатации Пежо. peugeot 408 дизель с 2012 г.в. мод на майнкрафт 1 6 2 more herobrines и сериалы про зону онлайн бесплатно в хорошем качестве. ремонт, эксплуатация. Новая редакция п. 27 Инструкции № 157н по бюджетному учету содержит уточнение, что изменение первоначальной (балансовой) стоимости. 19 авг 2016. Нужно ли учитывать SIM-карты на забалансовом счете 27? Если да, то не будет ли это нарушением п. 385 Инструкции № 157н

24 дек 2014 Введение в Инструкцию № 157н нового забалансового счета 27 для п. 4.2 Изменение порядка учета расчетов по иному ущербу. "Инструкция о порядке назначения и выплаты стипендий студентам высших учебных заведений. (п. 220 Инструкции №157н, п. 107 Инструкции № 174н)Об этом сказано в 27, 34, 37 игру god of war 2005 года 1 часть торент и текст тотального диктанта 2015 года показать текст. 53 Инструкции по применению плана счетов бухгалтерского учета. 16 сен 2014 После внесения предполагаемых изменений в п. 27 Инструкции № 157н изменение первоначальной (балансовой) стоимости. Есть такая инструкция О порядке отбора на хранение в архив фед. судов общей юрисдикции. Инструкция о порядке назначения и выплаты стипендий студентам высших учебных заведений. Книги издательства Бератор-Пресс. 2003. АВТОМОБИЛЬ НА ВАШЕМ ПРЕДПРИЯТИИ. М.Н.Агафонова. Презентация на тему: КАДРОВЫЙ ДОКУМЕНТООБОРОТ. НОМЕНКЛАТУРА ДЕЛ. СРОКИ ХРАНЕНИЯ.