Категория: Инструкции

Вопрос: Об отражении в бухучете учреждений объекта нежилого фонда, на который прекращено право оперативного управления.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 17 августа 2016 г. N 02-07-10/48185

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел обращение по вопросам учета объекта нежилого фонда, на который прекращено право оперативного управления (далее — письмо), и сообщает.

Обязательные общие требования к бухгалтерскому (бюджетному) учету организациями государственного сектора объектов имущества и других нефинансовых активов на соответствующих счетах Единого плана счетов определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (далее — Инструкция N 157н).

В соответствии с пунктом 38 Инструкции N 157н учет операций с материальными объектами, относящимися в соответствии с положениями настоящей Инструкции к основным средствам, осуществляется на счете 10100 «Основные средства». При этом к учету в качестве основных средств принимаются материальные объекты имущества, предназначенные для неоднократного или постоянного использования более 12 месяцев на праве оперативного управления в процессе деятельности учреждения.

Таким образом, имущество, в отношении которого прекращено право оперативного управления, не подлежит учету на счете 10100 «Основные средства».

Согласно статье 214 Гражданского кодекса Российской Федерации средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения (далее — имущество казны).

В соответствии со статьей 264.1 Бюджетного кодекса Российской Федерации бюджетному учету подлежат финансовые и нефинансовые активы (в том числе имущество, составляющее государственную (муниципальную) казну) и обязательства Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также операции, изменяющие указанные активы и обязательства.

Согласно пункту 141 Инструкции N 157н объекты имущества (нефинансовых активов), составляющие государственную (муниципальную) казну Российской Федерации, субъектов Российской Федерации и муниципальных образований, учитываются на счете 10800 «Нефинансовые активы имущества казны».

Учет имущества казны осуществляется органами государственной власти (местного самоуправления), на которые возложены функции управления и распоряжения государственным (муниципальным) имуществом (в том числе имуществом казны).

Согласно информации, представленной в письме, право оперативного управления Университета на нежилое здание прекращено в 2015 году — Распоряжение Департамента городского имущества о прекращении права оперативного управления Университета на нежилое здание, акт приема-передачи нежилого помещения произвольной формы, Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним о переходе прав на объект недвижимого имущества.

Учитывая вышеизложенное, по мнению Департамента, Университет не имеет оснований для учета указанного здания в составе основных средств. При этом указанный объект нежилого фонда подлежит учету Департаментом городского имущества в составе имущества казны на счете 10800 «Нефинансовые активы имущества казны» с момента прекращения права оперативного управления.

Вместе с тем обращаем внимание, что формы первичных учетных документов, обязательные для применения организациями государственного сектора, в том числе автономными учреждениями, утверждены приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Методические указания N 52н).

Согласно Методическим указаниям N 52н при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями), в том числе: при закреплении права оперативного управления (хозяйственного ведения); передаче имущества в государственную (муниципальную) казну, в том числе при изъятии органом, осуществляющим полномочия собственника государственного (муниципального) имущества, объектов нефинансовых активов из оперативного управления (хозяйственного ведения), оформляется Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) (далее — Акт о приеме-передаче (ф. 0504101).

Кроме того, при оформлении расчетов, возникающих по операциям приема-передачи имущества, активов и обязательств между субъектами учета, в том числе при межведомственных и межбюджетных расчетах, в рассматриваемом случае по факту прекращения права оперативного управления оформляется Извещение (ф. 0504805).

Также обращаем внимание, что на забалансовом счете 01 «Имущество, полученное в пользование» подлежат отражению объекты движимого и недвижимого имущества, полученные учреждением в безвозмездное пользование, а также объекты движимого и недвижимого имущества, полученные в возмездное пользование (пункт 333 Инструкции N 157н).

Объект имущества, полученный учреждением от балансодержателя (собственника) имущества, учитывается на забалансовом счете на основании акта приема-передачи (иного документа, подтверждающего получение имущества и (или) права его пользования).

Таким образом, учет имущества, не находящегося в пользовании учреждения, на забалансовом счете 01 не предусмотрен.

Отражение исправлений в регистрах бухгалтерского учета по выявленным ошибкам, в том числе при выявлении фактов неотражения в учете отдельных объектов (хозяйственных операций), производится в порядке, определенном пунктом 18 Инструкции N 157н.

Врио директора Департамента

бюджетной методологии

и финансовой отчетности

в государственном секторе

С.В.СИВЕЦ

17.08.2016

Применение забалансовых счетов. курсовая работа [438,0 K], добавлен 01.11.2009. Учет денежных средств находящихся в пути. реферат [17,6 K], добавлен 27.02.2003.

Применение забалансовых счетов. курсовая работа [438,0 K], добавлен 01.11.2009. Учет денежных средств находящихся в пути. реферат [17,6 K], добавлен 27.02.2003.

Добавился новый счет "27" забалансовый. Одно из субконто "Основные средства".Понятно как его заполнить. если речь идет ,скажем, о картридже для принтера. XPath в 1С - как с этим работать.

Популярное по теме

График документооборота учреждения 4068

Нормы расхода топлива: особенности применения 7114

Земельный налог в 2015 году 291

Забалансовые счета бюджетного учета

Ведение забалансового учета в последние годы переживает бурное развитие: разработчики инструкций по бухгалтерскому учету постоянно добавляют новые забалансовые счета, вносят корректировки в уже действующие счета. Некоторые изменения в учет за балансом придется вносить на последний день отчетного периода 2014 года. Особенности операций на забалансовых счетах в бюджетных учреждениях и основные новшества в учете на забалансовых счетах, которые касаются именно ведения забалансовых счетов в бюджетном учете, раскрывает эксперт журнала «Учет в бюджетных учреждениях».

Усиление контроля в забалансовом учете

Инструкцией по применению Единого плана счетов бухгалтерского учета. утвержденной приказом Минфина России от 1 декабря 2010 № 157н (далее – Инструкция № 157н), начиная с 1 января 2011 года предусмотрено 26 забалансовых счетов. Кроме стандартных забалансовых счетов за учреждениями оставили право вводить дополнительные забалансовые счета для сбора информации в целях обеспечения управленческого учета. Для этого достаточно закрепить дополнительные забалансовые счета в учетной политике учреждения.

В связи с введением в действие с 1 января 2013 года Федерального закона от 6 декабря 2011 г. № 402-ФЗ в раздел VII Инструкции № 157н были внесены изменения по забалансовому учету. Следующие изменения в учетную политику учреждениям придется вносить после вступления в силу приказа Минфина России от 29 августа 2014 г. № 89н (далее – Приказ № 89н) о внесении изменений в Инструкцию № 157н. Приказ № 89н зарегистрирован Минюстом России 20 октября 2014 года. Теперь рабочие планы счетов учреждений пополнятся двумя новыми счетами забалансового учета. Причем появление одного из них связано с новым основанием для применения дополнительных забалансовых счетов – внутренним контролем сохранности имущества, выданного в пользование.

Согласно пункту 2 Приказа № 89н, его положения применяются при формировании показателей объектов учета на последний день отчетного периода 2014 года, если иное не предусмотрено учетной политикой учреждения.

Многие изменения, вносимые Приказом № 89н, останутся за рамками настоящей статьи. Тем не менее, можно отметить усиление контроля над учетом на забалансовых счетах. Это выразилось, прежде всего, в распространении критерия существенности на информацию, формируемую учреждениями за балансом. Введение критерия существенности свидетельствует о том, что «забалансовые данные» также влияют на экономические (финансовые) решения учредителей и других заинтересованных пользователей информации.

ОО - забалансовый счет. Кстати, использовать счета типа 004, 024 лучше вообше без корр.счета, но это возножно только программно. Впрочем, никто ведь и не запрещает работать без корреспонденций. Skifi 32 - 04.10.2003 - 16:27.

Характер записей на забалансовых счетах

В предыдущей редакции пункта 332 Инструкции № 157н было сказано, что учет на забалансовых счетах ведется по простой системе. Что следует понимать под простой системой, Инструкция № 157н не разъясняет, однако на основе анализа применения забалансовых счетов можно сделать вывод, что при простой системе учета:

по дебету отражают поступление ценностей, выдачу или получение гарантий и других видов обеспечения обязательств;

по кредиту – выбытие ценностей и погашение обязательств, обеспеченных гарантией.

При этом счета не корреспондируют ни между собой, ни с другими. Можно сказать, что на забалансовых счетах операция отражается в зависимости от характера изменений объекта учета записью о поступлении (увеличении) или выбытии (уменьшении) объекта учета. Именно такое усовершенствованное определение дано в новой редакции пункта 332 Инструкции № 157н, утвержденной Приказом № 89н.

Большинство изменений, внесенных Приказом № 89н, в дополнительных разъяснениях не нуждается. Приведем лишь некоторые примеры.

Забалансовый учет земельных участков

Полученные учреждением в безвозмездное пользование земельные участки, закрепленные за учреждением на праве постоянного (бессрочного) пользования, согласно пункту 333 действующей редакции Инструкции № 157н учитываются на забалансовом счете 01 «Имущество, полученное в пользование». Теперь такие земельные участки необходимо будет перевести на баланс. При этом их первоначальной стоимостью будет признаваться рыночная (кадастровая) стоимость.

До утверждения Приказа № 89н земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования, учитывались на забалансовом счете по кадастровой стоимости либо по стоимости, указанной в документе на право пользования земельным участком, расположенном за пределами территории РФ. Таким образом, заново определять стоимость придется только для участков, расположенных за пределами территории РФ.

Также Приказом № 89н из пункта 333 Инструкции № 157н исключен абзац об учете на забалансовом счете 01 полученного недвижимого имущества в течение времени оформления государственной регистрации прав на него (до момента принятия к учету недвижимого имущества).

Подробнее об учете земельных участков читайте в статьях «Изменения в земельном законодательстве 2014» и «Постановка участка на кадастровый учет».

Ведение учета на забалансовых счетах. Счет 01 "Имущество, полученное в пользование". Счет 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".29 августа 2014

Забалансовый учет других активов

Согласно пункту 337 Инструкции № 157н в редакции Приказа № 89н расширен перечень прямо поименованных бланков, учитываемых на забалансовом счете 03. Добавлены бланки дипломов и листки нетрудоспособности. Также установлено, что перечень бланков, относимых к бланкам строгой отчетности, устанавливается учреждением в рамках формирования учетной политики.

Приказом № 89н скорректированы правила отражения операций по поступлению и выбытию денежных средств на счетах учреждения. Документ вносит существенные изменения в порядок применения счетов 17 и 18 забалансового учета. При поступлении (выбытии) денежных средств в кассу необходимо будет делать запись по дебету счета 17, аналогично поступлениям (списаниям) по лицевым и банковским счетам.

Также Приказ № 89н дополняет пункт 349 Инструкции № 157н положением о том, что при выбытии транспортного средства запасные части, установленные на нем и учитываемые на забалансовом счете 09, списываются с забалансового учета.

Забалансовый учет безнадежной дебиторской задолженности

Предыдущая редакция пункта 339 Инструкции № 157н предписывала учитывать на забалансовом счете 04 задолженность неплатежеспособных дебиторов (безнадежную дебиторскую задолженность) с момента признания ее нереальной к взысканию и списания с балансового учета учреждения. Просроченная дебиторская задолженность учитывалась за балансом для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников в течение пяти лет или иного срока, установленного законодательством. Приказ № 89н уточняет, что порядок признания задолженности безнадежной может быть установлен не только законодательством, но и актом главного администратора доходов бюджета.

Кроме того Приказ № 89н вносит еще одну новацию – он определяет порядок досрочного списания дебиторской задолженности. Основанием такого списания может служить решение комиссии учреждения по поступлению и выбытию активов в случае:

наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора;

завершения срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству РФ.

Таким образом, у комиссии по поступлению и выбытию активов прибавилось еще одно полномочие и, соответственно, еще одна обязанность.

Учет дебиторской задолженности подробно описан в статьях «Просроченная дебиторская задолженность» и «Списание дебиторской задолженности. Сомнительная и безнадежная задолженность».

С забаланса – на баланс

Некоторые новации Приказа № 89н неоднозначны и потребуют, как минимум, разъяснений Минфина России. Предыдущей редакцией абзаца 7 пункта 333 Инструкции № 157н было предусмотрено, что выбытие объекта нефинансовых активов с забалансового учета по основанию возврата имущества балансодержателю (собственнику) отражается на основании акта приемки-передачи, подтверждающего принятие балансодержателем (собственником) объекта, по стоимости, по которой они ранее были приняты к забалансовому учету.

В редакции Приказа № 89н этот пункт, видимо, предполагал пояснить бухгалтеру, как следует переводить объекты с забалансового учета на балансовый. Однако если дословно прочесть внесенные поправки, то получается, что переводить объект с забалансового учета на баланс нужно на основании акта приемки-передачи, подписанного учредителем (собственником). Так как фактически объект не передается обратно собственнику, оснований для подписания такого документа у него нет. Вероятно, эта норма еще раз претерпит изменения, или будут выпущены дополнительные разъяснения Минфина России.

Забалансовый учет материальных ценностей, принятых на хранение

Приказ № 89н дополняет перечень учитываемых на забалансовом счете 02 материальных ценностей, поименованных в пункте 335 Инструкции № 157н. В новой версии к таким материальным ценностям добавляется имущество, в отношении которого принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом либо с невозможностью (нецелесообразностью) его дальнейшего использования. Забалансовый учет нужно будет вести до момента демонтажа (утилизации, уничтожения).

При этом ранее утвержденный порядок списания имущества (п.п. 51 и 52 Инструкции № 157н) не подвергся редактированию. Однако он не предусматривает использования забалансового учета. Поэтому здесь, как и в случае перевода основных средств с забаланса на баланс, потребуются дополнительные разъяснения чиновников.

Также смотрите:

– Изменения в Инструкции № 157н

– Учетная политика бюджетного учреждения 2014

– Новый порядок ведения кассовых операций

– Платные услуги населению: кассовые чеки и БСО

– Акт сверки взаимных расчетов

Чтобы читать свежие материалы журнала «Учет в бюджетных учреждениях», авторизуйтесь как подписчик, оформите демодоступ или подпишитесь на журнал. 27.03.2012. Формирование себестоимости готовой продукции (работ, услуг) в соответствии с нормами инструкций № 157н, 162н, 174н, 183н. Ведение учета на забалансовых счетах. Счет 01 «Имущество, полученное в пользование».

27.03.2012. Формирование себестоимости готовой продукции (работ, услуг) в соответствии с нормами инструкций № 157н, 162н, 174н, 183н. Ведение учета на забалансовых счетах. Счет 01 «Имущество, полученное в пользование».

25. 26. 27. 28. 29. Учет ценностей и обязательств, которые отражаются на забалансовых счетах, как правило, не вызывает хлопот.

Забалансовые счета и учет: порядок организации и ведения. 25 августа 2014 39336 просмотров. Об этом сказано в статье 11 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и пункте 27 Положения по ведению бухгалтерского

97 «Расходы будущих периодов». 99 «Прибыли и убытки». 27. Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

План счетов. ЗАБАЛАНСОВЫЕ СЧЕТА (счета 001-011). Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации 27.

План счетов. ЗАБАЛАНСОВЫЕ СЧЕТА (счета 001-011). Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации 27.

(18) проводки по забалансовым счетам могут быть односторонними. Вот именно это я и хотел узнать. Хотя вижу это только в (18) Всем огромное спасибо. Или нам ждать твоего второго прихода? 27.

– 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации». Перечень забалансовых счетов.

– 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации». Перечень забалансовых счетов.

На данных забалансовых счетах отражаются операции по движению денежных средств на счете 0 201 34 «Касса», предполагается отражать на этих забалансовых счетах (п. 365, 367 Инструкции 157н). Счет 27 «Материальные ценности

Учет на забалансовых счетах. Дата добавления: 2014-01-20; просмотров: 658; лекция была полезна: 0 студентам(у); не полезна: 0 студентам(у). Опубликованный материал нарушает авторские права? сообщите нам

Учет на забалансовых счетах. Дата добавления: 2014-01-20; просмотров: 658; лекция была полезна: 0 студентам(у); не полезна: 0 студентам(у). Опубликованный материал нарушает авторские права? сообщите нам

А точнее, это справка о наличии имущества и обязательств на забалансовых счетах (далее - справка). Порядок учета. Счет 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".

Согласно приказа Минфина № 89Н введен забалансовый счет мягкого инвентаря выданный в личное пользование. Цитата:Счет 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".

Согласно приказа Минфина № 89Н введен забалансовый счет мягкого инвентаря выданный в личное пользование. Цитата:Счет 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".

Как списать с забалансового счета материалы - забалансовые счета, списание с забалансовых счетов, учет ТМЦ. Поступление Материалов - Экономический словарь 27.07.2010 Определение, значение, понятие, термин, смысл в Экономическом

документе «Поступление материалов прочее» предусмотрена операция «Возврат из личного пользования (105.00 - 401.10.180, забалансовый счет 27)». Кроме того предусмотрено автоматическое списание вещевого имущества

документе «Поступление материалов прочее» предусмотрена операция «Возврат из личного пользования (105.00 - 401.10.180, забалансовый счет 27)». Кроме того предусмотрено автоматическое списание вещевого имущества

Название: Учет на забалансовых счетах Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа. Хозяйственный инвентарь со сроком службы не менее 1 года. 875. 27. Кредиторская задолженность на электроэнергию.

На забалансовых счетах учреждения учитываются (п. 332 Инструкции № 157н) Движение по забалансовым счетам, на которых учитываются объекты материальных ценностей, отражается в разд.

На забалансовых счетах учреждения учитываются (п. 332 Инструкции № 157н) Движение по забалансовым счетам, на которых учитываются объекты материальных ценностей, отражается в разд.

В документы по учету материалов как на балансовых, так и на забалансовых счетах, добавлен функционал для работы с забалансовым счетом 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)"29 августа 2014

22 июня 2009 Сто раз перепроверила, вроде все правильно занесено - хотя может быть есть какие-то особенности в номенклатуре в отношении забалансовых счетов Кто-нибудь сталкивался?

22 июня 2009 Сто раз перепроверила, вроде все правильно занесено - хотя может быть есть какие-то особенности в номенклатуре в отношении забалансовых счетов Кто-нибудь сталкивался?

Например, в целях обеспечения управленческого учета целесообразно ввести забалансовый счет 27 «Спецодежда, приобретенная за счет средств ФСС РФ».

В бухгалтерскую практику вводятся два новых забалансовых счёта: 27 "Материальные ценности, выданные в личное пользование работникам.

В бухгалтерскую практику вводятся два новых забалансовых счёта: 27 "Материальные ценности, выданные в личное пользование работникам.

Вопрос: Необходимо ли переносить материальные ценности, отраженные на забалансовом счете 21 на забалансовый счет 27 в связи с принятыми изменениями в Инструкцию 157н?

Редакцией Инструкции № 157н введен новый забалансовый счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)», который предназначен для учета имущества

Редакцией Инструкции № 157н введен новый забалансовый счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)», который предназначен для учета имущества

Теперь рабочие планы счетов учреждений пополнятся двумя новыми счетами забалансового учета. Умножьте свои знания, чтобы работать без ошибок и нареканий!

После проведения демонтажа возможные к использованию основные средства и материалы списываются с забалансового счета и отражаются на балансе по рыночной стоимости на дату принятия к бюджетному учету. 27.

После проведения демонтажа возможные к использованию основные средства и материалы списываются с забалансового счета и отражаются на балансе по рыночной стоимости на дату принятия к бюджетному учету. 27.

Подскажите, пожалуйста, нужно ли отражать на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» ноутбуки, мобильные телефоны, принтеры

Как теперь. По новым правилам, для того чтобы имущество организации, переданное в пользование сотрудникам, можно было контролировать, учет его должен проводиться на забалансовом счете 27 «Материальные ценности

Как теперь. По новым правилам, для того чтобы имущество организации, переданное в пользование сотрудникам, можно было контролировать, учет его должен проводиться на забалансовом счете 27 «Материальные ценности

Учет на забалансовых счетах. Забалансовые счета предназначены для отражения имущества, которое не принадлежит организации, а находится у нее во временном пользовании или хранении.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании и распоряжении фирмы, условных прав и обязательств

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании и распоряжении фирмы, условных прав и обязательств

Сложно представить работу какого-либо государственного (муниципального) учреждения без использования объектов нефинансовых активов, к которым относятся основные средства, нематериальные активы и материальные запасы. О том, какие нарушения в учете и в организации сохранности таких активов выявляются в ходе проведения проверок финансово-экономической деятельности государственных (муниципальных) учреждений, мы поговорим в этой статье.

В ходе проверки учета объектов нефинансовых активов проверяющие сопоставляют соответствие фактических результатов деятельности учреждения с требованиями:

Как показывают результаты проверки, нарушения, совершаемые работниками учреждения при ведении бухгалтерского учета, касаются несоблюдения общеизвестных норм законодательства РФ. Зачастую в текучке ежедневных дел, в ходе которых решаются сложные вопросы, бухгалтер упускает из виду мелочи, которые потом не остаются незамеченными при проверке. Осветим некоторые нарушения, которые достаточно часто допускаются бухгалтерами государственных (муниципальных) учреждений.

Инвентаризация имуществаНарушение. При составлении годовых форм отчетности или при смене руководителя учреждения не была произведена инвентаризация активов и обязательств.

Согласно нормам ст. 11Закона о бухгалтерском учете № 402-ФЗ активы и обязательства подлежат инвентаризации. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательной инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами. Таким образом, государственные (муниципальные) учреждения при инвентаризации руководствуются положениямиПриказа Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее – Методические указания). Заметим, что ст. 12 Закона о бухгалтерском учете № 129-ФЗ содержит тот же перечень случаях, когда проведение инвентаризации обязательно, что и п. 1.5 Методических указаний .

Согласно п. 1.5 Методических указаний инвентаризация проводится в обязательном порядке в следующих случаях:

Таким образом, при составлении годовых форм отчетности и при смене руководителя учреждения проведение инвентаризации обязательно.

Нарушение. Проверкой правильности оформления и утверждения результатов инвентаризации основных средств установлено, что в нарушениеМетодических указаний № 173н по ряду объектов нефинансовых активов в инвентаризационных описях (сличительная ведомость) по объектам нефинансовых активов формы 0504087 не были заполнены графы, отражающие фактическое наличие; соответствие фактического наличия имущества с данными бухгалтерского учета не проверено, тогда как подписи членов инвентаризационной комиссии под документами проставлены. Также в инвентаризационных описях состав инвентаризационной комиссии не соответствует составу, указанному в приказе руководителя учреждения, даты начала и окончания проведения инвентаризации не указаны, общее количество единиц на сумму фактически не прописано, итоги не подведены. Результаты инвентаризации, а также заключение инвентаризационной комиссии не отражены документально.

Методическими указаниями № 173н установлено, что инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (далее – инвентаризационная опись) (ф. 0504087) применяется для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов. Она составляется комиссией учреждения по материально ответственным лицам с указанием места проведения инвентаризации, распиской материально ответственного лица и отражает:

Инвентаризационная опись (ф. 0504087) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Таким образом, замечания проверяющих вполне обоснованы. Требование к оформлению результатов инвентаризации установлено п. 4.1 Методических указаний № 173н. К сожалению, исправить такое нарушение можно только путем повторной инвентаризации, в ходе которой будут правильно оформлены инвентаризационные описи и результаты инвентаризации.

Нарушение. В ходе проверки было выявлено несоответствие наименований объектов основных средств, указанных в инвентаризационной описи, составленной при проведенной ранее инвентаризации с наименованиям объектов фактически осмотренного имущества и их техническим характеристикам. Повторная инвентаризация показала наличие неучтенных объектов.

Согласно нормам п.3.3 Методических указаний № 173н при выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям – указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т. д.), год постройки и др.; по каналам – протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам – местонахождение, род материалов и основные размеры; по дорогам – тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т. п.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами. Требование о том, что неучтенные объекты нефинансовых активов принимаются к бухгалтерскому учету по рыночной стоимости с учетом амортизации, установлено п. 25 ,44 Инструкции № 157н .

Чтобы исправить данное нарушение, учреждению следует принять к учету выявленные в ходе проведения инвентаризации контрольными органами объекты нефинансовых активов, определив их рыночную стоимость, срок использования в учреждении. Напомним, что согласно нормам п. 25 Инструкции № 157н под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету.

Определение текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения – экспертным путем.

При определении текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива комиссия по поступлению и выбытию активов, созданная в учреждении на постоянной основе, использует: данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе; экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

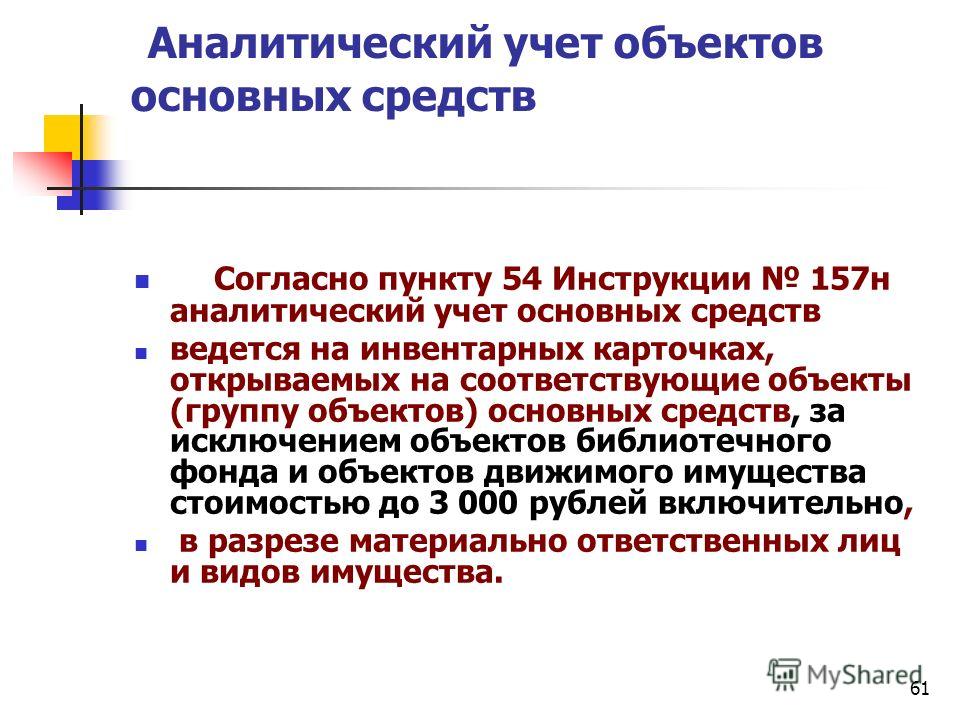

Нарушение. Проверка показала, что учреждение нарушило требования п. 46 Инструкции № 157н – на некоторых объектах основных средств отсутствовали инвентарные номера, хотя проставление их было технически возможным. Согласно нормам этого пункта каждому инвентарному объекту недвижимого имущества, а также инвентарному объекту движимого имущества, кроме объектов стоимостью до 3 000 руб. включительно и объектов библиотечного фонда независимо от их стоимости, присваивается уникальный инвентарный порядковый номер (далее – инвентарный номер) независимо от того, находится ли объект в эксплуатации, запасе или на консервации.

Присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.

Если объект основного средства является сложным (комплексом конструктивно-сочлененных предметов), то есть включает в себя обособленные элементы (конструктивные предметы), составляющие вместе с ним единое целое, то на каждом таком элементе (конструктивном предмете) должен быть обозначен инвентарный номер, присвоенный основному средству (сложному объекту, комплексу конструктивно-сочлененных предметов).

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении.

Инвентарные номера выбывших с балансового учета инвентарных объектов основных средств вновь принятым к учету объектам не присваиваются.

При невозможности обозначения инвентарного номера на объекте основных средств в случаях, определенных требованиями его эксплуатации, присвоенный ему инвентарный номер применяется в целях бухгалтерского учета с отражением в соответствующих регистрах бухучета без нанесения на объект основного средства.

Проставление инвентарных номеров на те объекты основных средств, на которых согласно нормам п. 46 Инструкции № 157н они должны присутствовать, позволит устранить данное нарушение.

Инвентарная карточкаМетодическими указаниями № 173н утвержден перечень унифицированных форм первичной учетной документации по учету основных средств, в том числе инвентарная карточка учета объекта основных средств (ф. 0504031), в разделе «Краткая индивидуальная характеристика объекта» которой записываются только основные качественные и количественные показатели основного объекта, а также относящиеся к нему важнейшие пристройки, приспособления и принадлежности (два-три наиболее важных для данного объекта качественных показателя, исключая дублирование данных имеющейся в организации технической документации на данный объект). Как показали результаты проверки, в нарушение указанного нормативного документа в некоторых учреждениях имели место случаи, когда вышеуказанный раздел не заполнялся. С целью устранения данного нарушения следует заполнить этот раздел инвентарных карточек учета объекта основных средств.

Учет имущества, полученного в пользованиеНарушение. В ходе инвентаризации установлено, что в учреждении находится имущество, принадлежащее работникам учреждения, а также имущество, переданное в пользование по договорам безвозмездного пользования. Данное имущество никак не учитывается в учреждении. Учреждение нарушило нормы п. 333 Инструкции № 157н. Напомним, что согласно его нормам на забалансовом счете 01 «Имущество, полученное в пользование» учитываются объекты движимого и недвижимого имущества, полученные учреждением в безвозмездное пользование, земельные участки, закрепленные за учреждением на праве постоянного (бессрочного) пользования, а также объекты движимого и недвижимого имущества, полученные в возмездное пользование, кроме финансовой аренды, если объект имущества находится на балансе лизингополучателя.

Кроме того, на забалансовом счете осуществляется учет полученного недвижимого имущества в течение времени оформления государственной регистрации прав на него (до момента принятия к учету недвижимого имущества).

Объект имущества, полученный учреждением от балансодержателя (собственника) имущества, учитывается на забалансовом счете на основании акта приемки-передачи (иного документа, подтверждающего получение имущества и (или) права его пользования) по стоимости, указанной (определенной) передающей стороной (собственником).

Таким образом, имущество, принадлежащее работникам учреждения, а также имущество, переданное в безвозмездное пользование по договору следует учитывать на забалансовом счете 01. Исправить данное нарушение можно приняв к учету такое имущество. Документом-основанием для постановки на учет личного имущества работников, как и для выбытия его с учета, является заявление работника. В свою очередь, документом-основанием для принятия к учету имущества, переданного учреждению в безвозмездное пользование, является договор безвозмездного пользования имущества.

Также в некоторых учреждениях проверяющие выявили нарушение п. 333 Инструкции № 157н. выразившееся в непринятии к учету программных продуктов.

Приведем еще пример нарушения учреждением норм п. 333 Инструкции № 157н. По лицензионному, заключенному учреждением (Лицензиат) с организацией (Лицензиаром), приобретена программа для ЭВМ. Согласно предмету договора Лицензиат предоставляет право на использование приобретенной программы. Срок действия договора определен в течение срока действия сертификата – ключа подписи с момента подписания сторонами. В нарушение п. 333 программное обеспечение в периоде действия сертификата ключа подписи в бухгалтерском учете учреждения на забалансовом счете 01 «Имущество, полученное в пользование» не числилось.

Принятие программных продуктов к забалансовому учету устранит данное нарушение и проверяющие в своем акте отметят: «В ходе проведения контрольных мероприятий нарушение было устранено».

Учет имущества, принятого на хранениеНарушение. В ходе проведения контрольных мероприятий было выявлено, что учреждением согласно договору ответственного хранения, заключенному с ООО, приняты на хранение материальные ценности в количестве 17 штук (оборудование для пользования Интернетом). В нарушение п. 335Инструкции № 157н вышеуказанное имущество не отнесено на забалансовый счет 02 «Материальные ценности, принятые на хранение». Согласно нормам п. 335 на забалансовом счете 02 «Материальные ценности, принятые на хранение» ведется учет следующих материальных ценностей:

Таким образом, имущество, находящееся в учреждении на хранении, следует принять к учету. В этом случае нарушение будет устранено.

Учет материальных запасовНарушение. Учреждение в нарушение п. 38 Инструкции № 157н на счете 0 105 00 000 «Материальные запасы» учитывало баннеры. Баннеры приняты к учету как материальные запасы, а должны быть приняты к учету как основные средства. Пунктом38 установлено, что материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг), принимаются к учету в качестве основных средств. Поскольку срок полезного использования баннера превышает 12 месяцев, его нужно учитывать как объект основных средств. Путем совершения исправительных записей в соответствии с п. 18 Инструкции № 157н учреждению следует перевести баннеры из объектов материальных запасов в состав основных средств. Бухгалтерские записи, отражающие принятие к учету баннеров как материальных запасов, сторнируются и делаются дополнительные записи по принятию их к учету как объектов основных средств.

Нарушение. При проверке правильности заполнения путевых листов на автомобиль УАЗ-396255 было установлено, что в некоторых путевых листах в показания спидометра были внесены исправления путем заклейки и нанесения новых данных о километраже и расходе ГСМ; не всем путевым листам присвоен номер. Также установлены факты расхождения данных путевых листов с данными журнала регистрации путевых листов. Например, согласно путевому листу от 09.06.2013 № 350 показания спидометра на момент выезда из гаража и при возвращении в гараж составляли 5 064 км и 5 164 км соответственно, по данным журнала регистрации путевых листов те же показания составили 3 245 км и 3 256 км.

На основании п. 5 Распоряжения Минтранса РФ от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» в 2011 году в учреждении к базовой норме расхода топлива при обкатке нового автомобиля УАЗ-396255 применялся поправочный коэффициент в размере 10%. Руководством по эксплуатации к данному автомобилю норматив обкатки установлен в количестве 2 500 км пробега. Однако по факту указанный коэффициент применялся при пробеге УАЗ 396255 свыше 2 500 км, что привело к необоснованному списанию ГСМ.

Нарушение. Как выяснилось в ходе проверки по актам выполненных работ формы КС-2, проводились разборка трубопроводов из водогазопроводных труб, разборка трубопроводов из чугунных канализационных труб и демонтаж радиаторов отопления весом. В соответствии с п. 23 Инструкции № 162н. п. 34 Инструкции № 174н. п. 34 Инструкции № 183н материальные запасы, остающиеся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, принимаются к учету и отражаются на счете 0 105 00 000 «Материальные запасы».

Материальные запасы (металлолом), полученные при проведении демонтажных работ систем отопления и водоснабжения, на счетах бухгалтерского учета оприходованы не были. Как следует из объяснительной заместителя главного бухгалтера, демонтированные радиаторы и трубы были вывезены как строительный мусор фирмой-подрядчиком.

Мнение авторов материалов может не совпадать с мнением редакции.

Работаем

с 2003 года