Категория: Инструкции

Минтруд в комментируемом письме напомнил о Профессиональном стандарте “Бухгалтер”, утвержденном приказом Минтруда РФ от 22.12.2014 № 1061н

Требования к бухгалтеру

Минтруд в комментируемом письме напомнил о Профессиональном стандарте “Бухгалтер”, утвержденном приказом Минтруда РФ от 22.12.2014 № 1061н (далее – Стандарт). Поскольку применение этого Стандарта вызывает много вопросов, чиновники решили разъяснить некоторые моменты.

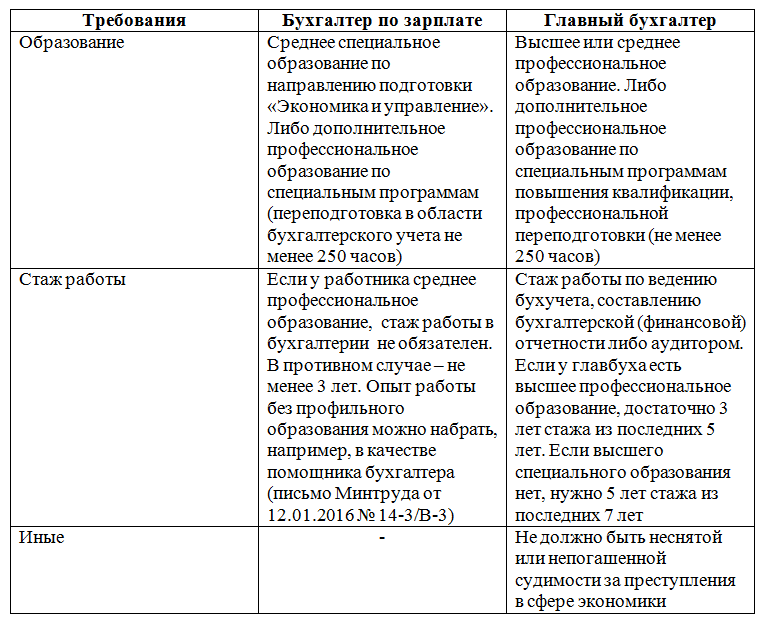

Итак, в соответствии со Стандартами каждый бухгалтер, как минимум, должен иметь среднее специальное образование по направлению подготовки “Экономика и управление”. Стаж работы при этом не важен. Если профильного образования нет, то должно быть дополнительное профобразование (например, курсы) плюс стаж не менее трех лет в области учета и контроля (помощник бухгалтера, счетовод, табельщик и т. д.).

Рассматривая резюме соискателей на должность бухгалтера, компания, по мнению Минтруда, должна учитывать требования Стандарта. Однако чиновники не разъяснили, обязательно ли следовать этим требованиям.

· можно ли принять на работу человека, не соответствующего этим требованиям;

· что делать с уже работающими бухгалтерами, которые хорошо справляются со своими обязанностями, но Стандарту не соответствуют;

· можно ли уволить бухгалтера, “прицепившись” к несоответствию Стандарту. К примеру, если этот бухгалтер не очень хорошо работает, но формальных причин для его увольнения нет.

· Требования закона “О бухгалтерском учете”

Требования к главным бухгалтерам (или другим должностным лицам, которые ведут бухучет), предусмотрены пунктом 4 статьи 7 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ). Они должны:

· иметь высшее образование;

· иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет. А при отсутствии высшего образования в области бухучета и аудита – не менее пяти лет из последних семи календарных лет;

· не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Причем эти требования обязательны только для главбухов:

· публичных АО;

· страховых организаций и негосударственных пенсионных фондов, акционерных инвестиционных фондов, управляющих компаний паевых инвестиционных фондов; иных экономических субъектов, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций);

· органов управления государственных внебюджетных фондов, государственных территориальных внебюджетных фондов.

Иначе говоря, Закон № 402-ФЗ устанавливает требования к главным бухгалтерам только для некоторых категорий юридических лиц. Эти требования не относятся, к примеру, к бухгалтерам ООО или непубличного АО.

При этом в Законе № 402-ФЗ есть оговорка – другими федеральными законами могут устанавливаться дополнительные требования к главному бухгалтеру (п. 5 ст. 7 Закона № 402-ФЗ). К примеру, особые условия предусмотрены для бухгалтеров клиринговых организаций (ст. 6 Федерального закона от 07.02.2011 № 7-ФЗ “О клиринге, клиринговой деятельности и центральном контрагенте”). Также специальные требования установлены для главных бухгалтеров кредитных организации и некредитных финансовых организаций (п. 7 ст. 7 Закона № 402-ФЗ).

Стандарт вступил в силу 7 февраля 2015 года. Он предъявляет следующие минимальные требования. Бухгалтер (не главный) должен иметь среднее профессиональное образование – программы подготовки специалистов среднего звена. Либо дополнительное профобразование по специальным программам плюс стаж работы в области учета и контроля не менее трех лет.

Главный бухгалтер должен иметь:

· высшее или среднее профобразование, либо освоить дополнительные профессиональные программы – программы повышения квалификации, программы профессиональной переподготовки;

· стаж – не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью. А при наличии высшего образования – не менее трех лет из последних пяти календарных лет.

Отметим, Стандарт устанавливает правила для бухгалтеров всех юрлиц, не выделяя отдельных категорий организаций.

Обязательно ли руководствоваться Стандартом

Для большинства компаний применение профтандартов в настоящее время носит рекомендательный характер. Исключение составляют случаи, когда должность связана с предоставлением с предоставлением льгот и компенсаций либо для работы на этой должности есть ограничения. Занимать ее может только специалист, соответствующий требованиям Стандарта или квалификационного справочника. При этом в трудовом договоре должность должна быть указана так, как она называется в Стандарте (ст. 57 ТК РФ).

С 1 июля 2016 года вступит в силу новая статья 195.3 Трудового кодекса РФ (введена Федеральным законом от 02.05.2015 № 122-ФЗ, далее – Закон № 122-ФЗ). В ней сказано, что если Трудовым кодексом РФ, другими федеральными законами, иными нормативными правовыми актами установлены требования к квалификации, необходимой работнику для выполнения определенной трудовой функции, профессиональные стандарты в части указанных требований обязательны для применения работодателями. Из этой нормы можно сделать вывод, что обязательными считаются только те требования профстандартов, которые предусмотрены или Трудовым кодексом РФ, или федеральными законами, или иными нормативными актами.

Отдельно Правительством РФ будут установлены особенности применения профстандартов для работников государственных внебюджетных фондов, государственных или муниципальных учреждений, унитарных предприятий, госкорпораций, госкомпаний, а также хозяйственных обществ, более 50 процентов акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности (ст. 4 Закона № 122-ФЗ).

По нашему мнению, обычная коммерческая компания может принять на должность бухгалтера специалиста, не соответствующего Стандарту (если требования к ней и ее работникам не прописаны ни в каких законах). Другой вопрос – нужен ли на этой должности человек, не имеющий ни опыта работы, ни соответствующего образования.

Является ли “нестандартность” поводом для увольнения

Исчерпывающий список причин для расторжения трудового договора по инициативе работодателя приведен в статье 81 Трудового кодекса РФ. Одной из них является несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации. Но с оговоркой – “вследствие недостаточной квалификации, подтвержденной результатами аттестации” (п. 3 ст. 81 ТК РФ).

Иначе говоря, если бухгалтер успешно прошел аттестацию и добросовестно выполняет свои обязанности, то уволить его из-за несоответствия Стандарту нельзя. Такого повода для увольнения Трудовым кодексом РФ не предусмотрено. Если же его работой руководство недовольно, то для прекращения договора надо искать другие причины.

Минтруд России Приказом от 22 декабря 2014 г. N 1061н утвердил Профессиональный стандарт "Бухгалтер". В настоящее время профстандарты не являются обязательными к применению. Пока работодатели, да и учебные заведения, могут использовать их как своего рода ориентиры при приеме на работу соискателей, при написании должностной инструкции или же при составлении образовательной программы. Однако предполагается, что уже с начала 2016 г. "бухгалтерский" Профстандарт станет обязательным к применению в бюджетных организациях. А там, глядишь, и коммерческим организациям придется "подтянуться".

Профессиональный стандарт - это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности. Такое определение дано в ст. 195.1 Трудового кодекса. Здесь же сказано, что порядок разработки, утверждения и применения профессиональных стандартов, а также установления тождественности наименований должностей, профессий и специальностей, содержащихся в Едином тарифно-квалификационном справочнике работ и профессий рабочих, Едином квалификационном справочнике должностей руководителей, специалистов и служащих, наименованиям должностей, профессий и специальностей, содержащихся в профессиональных стандартах, устанавливается Правительством с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Во исполнение указанной нормы Правительство РФ Постановлением от 22 января 2013 г. N 23 утвердило Правила разработки, утверждения и применения профессиональных стандартов. И данным документом определено, что профстандарты применяются:

1) работодателями - при формировании кадровой политики и в управлении персоналом, при организации обучения и аттестации работников, разработке должностных инструкций, тарификации работ, присвоении тарифных разрядов работникам и установлении систем оплаты труда с учетом особенностей организации производства, труда и управления;

2) образовательными организациями профессионального образования при разработке профессиональных образовательных программ;

3) при разработке в установленном порядке федеральных государственных образовательных стандартов профессионального образования.

Вообще идея всеобщего перехода на профстандарты возникла не из воздуха, а, можно сказать, продиктована временем. Дело в том, что если раньше (еще до "лихих" 90-х) можно было закончить техникум или институт и всю жизнь проработать по одной специальности, то теперь это практически невозможно. В связи с развитием технологий, внедрением инноваций, интеграцией российской экономики в международное пространство и т.п. хочешь не хочешь приходится постоянно чему-то да доучиваться. Проблема в том, что от этого процесса довольно серьезно отстали сами учебные заведения, которые на какой-то момент "по старинке" выпускали специалистов, которые на рынке труда уже были и не нужны вовсе. В сложившейся ситуации ничего иного, собственно говоря, не оставалось, как объединиться работодателям и учебным заведениям для того, чтобы первые озвучили современные требования к квалификации сотрудников, занятых в тех или иных отраслях, а вторые смогли бы под эти требования скорректировать свою образовательную программу.

В настоящее время в специальный реестр, которым ведает Минтруд, включено уже 407 профстандарта. И 307-е место в нем занимает Профессиональный стандарт "Бухгалтер" (утв. Приказом Минтруда России от 22 декабря 2014 г. N 1061н). Данный Стандарт содержит описание трудовых функций, а также соответствующие им требования к образованию и опыту работы бухгалтера и главного бухгалтера.

Бухгалтер (5-й уровень квалификации)

Начнем с того, что Профстандартом определена основная цель деятельности в области бухучета. Она заключается в формировании "документированной систематизированной информации об объектах бухгалтерского учета в соответствии с законодательством РФ и в составлении на ее основе бухгалтерской (финансовой) отчетности, раскрывающей информацию о финансовом положении экономического субъекта на отчетную дату, о финансовом результате его деятельности и о движении денежных средств за отчетный период, необходимой пользователям этой отчетности для принятия экономических решений".

Обобщенная трудовая функция бухгалтера звучит как ведение бухгалтерского учета. Она складывается из трех более конкретных направлений:

Принятие к учету первичных учетных документов о фактах хозяйственной жизни экономического субъекта.

Для выполнения данной функции от бухгалтера требуется выполнение таких действий, как составление "первички", отслеживание своевременного представления документов в бухгалтерию ответственными лицами, проверка правильности оформления первичных документов, их систематизация, составление сводных учетных документов, подготовка их для передачи в архив и т.п.

Денежное измерение объектов бухучета и текущая группировка фактов хозяйственной жизни.

Помимо собственно денежного измерения объектом бухучета и осуществления соответствующих записей, бухгалтер должен регистрировать данные из "первички", отражать в бухучете результаты переоценки объектов бухучета и пересчета в рубли выраженной в инвалюте стоимости активов и обязательств. Также нужно составлять отчетные калькуляции, определять себестоимость продукции (работ, услуг), распределять косвенные расходы, начислять амортизацию, сопоставлять результаты инвентаризации с данными регистров бухучета и составлять сличительные ведомости. Сюда же входят и расчеты заработной платы, пособий и иных выплат работникам.

Итоговое обобщение фактов хозяйственной жизни.

Данная трудовая функция подразумевает выполнение следующих действий: подсчет в регистрах бухучета итогов и остатков по счетам синтетического и аналитического учета, закрытие оборотов. Также нужно контролировать тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета, готовить информацию для составления оборотно-сальдовой ведомости, главной книги. Кроме того, на бухгалтера в данном случае накладывается обязанность готовить пояснения, подбирать необходимые документы (делать их копии) при проведении проверок (как внутренних, так и внешних) и т.д.

Надо сказать, что на практике обычно все три названные функции не "делятся, то есть их выполняет один бухгалтер, который и "первичку" принимает, и регистрирует ее в регистрах бухучета, и итоги подводит (закрывает обороты).

Требования к образованию и опыту

В соответствии с Профстандартом у бухгалтера должно быть среднее профессиональное образование (специалист среднего звена). То есть, чтобы работать бухгалтером, нужно закончить техникум или колледж. Как альтернатива рассматривается наличие дополнительного профессионального образования по специальным программам (курсы повышения квалификации и т.п.). В общем случае требования к опыту практической работы не устанавливаются. В то же время оговаривается, что при специальной подготовке по учету и контролю таковой должен быть не менее трех лет.

Главный бухгалтер (6-й уровень квалификации)

Как говорится, плох тот солдат, который не мечтает стать генералом. Так и бухгалтеру нелишне будет знать, какие трудовые функции должен выполнять главбух и какие требования выдвигаются к кандидатам на эту должность.

В общем и целом главбух отвечает за составление и представление бухгалтерской (финансовой) отчетности предприятия. Профстандарт выделяет следующие трудовые функции главбуха:

Составление бухгалтерской (финансовой) отчетности.

В данном случае речь идет об организации процесса формирования бухотчетности, представление ее в установленные сроки в налоговую, фонды и т.д. и т.п. Также от главбуха требуется счетная и логическая проверка правильности формирования числовых показателей отчетов, входящих в состав бухгалтерской (финансовой) отчетности, формирование пояснений и т.п.

Составление консолидированной финансовой отчетности.

Довольно сложная функция. Ее выполнение, в частности, предполагает:

- проведение проверки качества информации, представленной материнской компании по совместной деятельности зависимыми и дочерними организациями для целей составления консолидированной финансовой отчетности;

- выполнение процедур консолидации в соответствии с установленными требованиями (МСФО);

- счетная и логическая проверка правильности формирования числовых показателей в "консолидированных" отчетах;

- контроль соблюдения порядка проведения внешнего аудита консолидированной финансовой отчетности, достоверности и обоснованности информации, представляемой руководству материнской компании, подготовка пояснений.

Внутренний контроль ведения бухучета и составления бухгалтерской (финансовой) отчетности.

Для выполнения этой функции главбух должен понимать цели и процедуры внутреннего контроля. Он отвечает за разработку внутренних документов, регламентирующих данную процедуру. Также он должен распределить полномочия, обязанности и ответственность между работниками за выполнение соответствующих процедур внутреннего контроля и проверять, как они их выполняют. Кроме того, главбуху нужно постоянно мониторить соответствие внутреннего контроля целям деятельности экономического субъекта и при необходимости его совершенствовать.

Ведение налогового учета и составление налоговой отчетности, налоговое планирование.

Сюда же Профстандартом отнесены расчеты с внебюджетными фондами и т.д. При этом от главбуха требуются не только соответствующие налоговые ("страховые") знания (идентификация объектов налогообложения и т.п.), но и умение оценить знания своих подчиненных. Кстати говоря, в Профстандарте отдельно оговаривается, что для выполнения названной функции главбух должен мониторить новости налогового законодательства, судебную практику и т.д. и т.п. дабы учиться на чужих, а не на своих ошибках.

Проведение финансового анализа, бюджетирование и управление денежными потоками.

При выполнении данной трудовой функции главбуху, в частности, вменяется в обязанность:

- организация работ по анализу финансового состояния компании, их планирование, координация и контроль выполненных работ;

- организация финансового планирования в организации, представление для утверждения финансовых планов, бюджетов и смет руководителю;

- разработка финансовой политики экономического субъекта, определение и осуществление мер по обеспечению ее финансовой устойчивости;

- составление отчетов об исполнении бюджетов денежных средств, финансовых планов и осуществление контроля за целевым использованием средств, соблюдением финансовой дисциплины и своевременностью расчетов;

- участие в разработке планов продаж продукции (работ, услуг), затрат на производство и подготовка предложений по повышению рентабельности производства, снижению издержек производства и обращения.

Требования к образованию и опыту

Совершенно очевидно, что для выполнения трудовых функций претендентам на должность главбуха требуется куда более высокая квалификация, чем просто бухгалтеру. Хотя в соответствии с Профстандартом на должности главбуха может работать сотрудник, имея при этом среднее профессиональное (как и у бухгалтера) или высшее образование. Правда, к опыту требования возрастают. Так, не менее пяти лет из последних семи календарных лет работы нужно отработать в должности, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью. Вместе с тем при наличии высшего образования в области бухучета достаточно отработать только три последних года вместо пяти.

В завершение хотелось бы отметить, что согласно Профстандарту в отдельных экономических субъектах к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухучета, могут устанавливаться дополнительные требования. В настоящее время, к примеру, в соответствии с ч. 4 ст. 7 Закона от 6 декабря 2011 г. N 402-ФЗ главбухом в акционерном обществе, страховой компании, НПФ и т.д. может работать только лицо, имеющее высшее образование. Плюс ко всему на момент трудоустройства у главбуха не должно быть неснятой или непогашенной судимости за преступления в сфере экономики.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Профстандарт бухгалтера с 1 июля 2016 года станет обязательным, но не для всех компаний. Применять его в обязательном порядке надо в двух случаях.

В статье мы расскажем, когда профстандарт бухгалтера обязателен, надо ли менять должностные инструкции работников, можно ли уволить за несоответствие требованием профстандарта

Кому надо применять профстандарт бухгалтера с 1 июляС 1 июля 2016 года работодатели обязаны применять профстандарт бухгалтера в двух случаях.

Во-первых, требования к квалификации должны соответствовать стандартам, если сотрудник имеет право на компенсации и льготы (ч. 2 ст. 57 ТК РФ).

Во-вторых, стандарты обязательны для тех профессий, для которых закон определяет требования к знаниям, навыкам, образованию и опыту работы (ст. 195.3 ТК РФ).

Закон о бухучете строгие требования предъявляет только к главным бухгалтерам, если их берут на работу, например:

Полный перечень особых организаций и список требований к квалификации их главбухов приведен в пунктах 4 и 7 статьи 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Ваша компания — общество с ограниченной ответственностью, вакантная должность — бухгалтер по зарплате. Особых требований к кандидату на такую должность Закон № 402-ФЗ не устанавливает.

Внимание: в июле открывается новая Школа зарплатоведа — дистанционное обучение через интернет по программе «Бухгалтер по заработной плате».

По итогам обучения в Школе при успешной сдаче тестов выдается официальный документ о повышении квалификации по лицензии Минобрнауки.

Самостоятельное обучение в Школе бесплатно для подписчиков журнала «Зарплата». Подобные курсы стоят гораздо дороже подписки на журнал. Подписаться можно двумя способами — скачать счет или оплатить картой прямо у нас на сайте.

Что еще ваши коллеги читают в журнале "Зарплата" :

Можно ли уволить сотрудника, который не соответствует стандарту?К ТК РФ нет такого основания для увольнения, как несоответствие профстандарту бухгалтер. Причем даже в том случае, если профстандарты в компании обязательны. Подтверждает это и Минтруд России (письмо от 04.04.2016 № 14-0/10/13-2253).

Компания также не вправе сделать профстандарт бухгалтера обязательным с 1июля 2016 года, чтобы уволить часть сотрудников бухгалтерии. Недопустимо использовать профстандарты, чтобы освободить от должности отдельных сотрудников, даже если они формально не соответствуют отдельным требованиям к квалификации.

Уволить или перевести сотрудника на другую должность можно только по соглашению сторон или по итогам аттестации (ст. 72 и 72.1 ТК РФ).

Нужно ли менять документы, чтобы требования к квалификации и стажу соответствовали профстандарту

Компания может не переделывать должностные инструкции, если профстандарт бухгалтера не обязателен. Но если требования обязательны, то надо пересмотреть документы.

В то же время, даже если стандарты не обязательны, их можно применять и использовать как основу, чтобы:

Профстандарт бухгалтера утвержден приказом Минтруда России от 22.12.2014 № 1061н. В нем перечислены требования к бухгалтерам разных квалификационных уровней.

Для удобства требования к бухгалтерам мы представили в таблице ниже.

Трудовые инспекторы могут выдать компании предписание устранить нарушения или оштрафовать по статье 5.27 КоАП РФ, если она не соблюдает профстандарт бухгалтера с 1 июля 2016 года.

Но это возможно, только если профессиональный стандарт для компании обязателен. В остальных случаях выдавать предписание и штрафовать инспекторы не вправе (письмо Минтруда от 04.04.2016 № 14-0/10/13-2253).

Штраф за несоблюдение профстандарта равен от 30 000 до 50 000 руб.

Что каждый бухгалтер должен знать про отчетность за 3 квартал 2016 годаЕсть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Корпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

22 Дек, 2016 г. - 22:42

22 Дек, 2016 г. - 10:47

22 Дек, 2016 г. - 22:46

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Окт, 2016 г. - 18:38