Категория: Бланки/Образцы

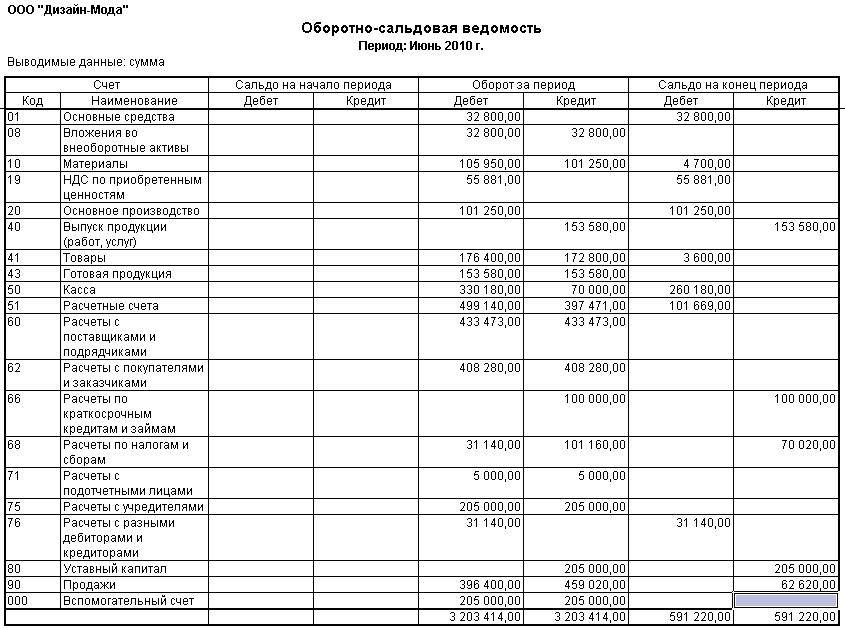

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, так же изменение первоначальной стоимости их при достройке, дооборудовании, реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложение во внеоборотные активы».

Изменение первоначальной стоимости при переоценке составляющих объектов отражаются по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности ( по видам, местам нахождения и т.д.).

90 счет бухгалтерского учета предназначен для сбора информации о статьях доходов и расходов предприятия, связанных с основным видом его деятельности. По итогам месяца, согласно дебетовым и кредитовым оборотам, по этому счету определяется итоговый результат от продаж – прибыль или убыток – значение которого важно для эффективной работы компании. Рассмотрим структуру и характеристику счета 90 и ключевые моменты по его применению в данных бухучета.

Зачем нужен 90-й счет?Независимо от того, какой вид экономической деятельности – производство, сельское хозяйство или торговля – приносит предприятию прибыль, суммы, которые ее образуют, записывают на счет 90 — «Продажи». Это очень объемный счет, имеющий множество статей затрат и доходов, которые учитываются по отдельным аналитическим счетам.

Главная функция счета – первичный сбор данных о совокупности затрат и выгод, которые сопровождает производственно-реализационный процесс. Без существования такого рода сбора информации предприятию было бы сложно разобраться в том, откуда что берется. Благодаря обобщению данных и их группировке на счете 90 ежемесячно формируется промежуточный результат продаж — прибыль или убыток, который в конце года преобразуется в итог, отражаемый в финансовой отчетности.

90 счет бухгалтерского учета отражает как понесенные в результате продаж расходы, так и суммы выручки. Какова же структура счета? Счет по отношению к балансу активно-пассивный. По кредиту отражают увеличение доходов, а по дебету – расходов. Получается, что кредитовые обороты показывают общую сумму средств, полученных от реализации продукции (услуг или работ), а дебетовые, наоборот, совокупность понесенных затрат на процесс изготовления и продажи.

Имеет ли счет конечное сальдо на отчетное число? Если бы это был счет итогового экономического результата, то он, разумеется, имел бы конечное значение. Но в данном случае мы будем говорить об обратном. 90 счет бухгалтерского учета – метод промежуточного ежемесячного сбора и контроля уровня доходов и расходов. Данные, бережно накапливающиеся на нем в течение месяца, списываются на счет конечного финансового результата – 99. Из чего можно сделать вывод: сч. «Продажи» на конец месяца сальдо не имеет.

Субсчета 90 счетаРеализация — процесс сложный, связанный со множеством отдельных понятий и категорий средств. Кроме того, предприятие занимается продажей не одного наименования товаров. Все это приводит к необходимости ведения более детального учета – аналитического. Типовым планом счетов предусмотрены следующие субсчета, открываемые для счета 90:

Правила ведения аналитического учета всегда сводятся в первую очередь к учетной политике конкретного предприятия. Предложенные номера субсчетов являются условными и могут быть изменены в соответствии с требованиями организации к ведению бухгалтерского учета.

Кроме того, аналитический учет следует вести по каждой группе реализуемых товаров, а также для отдельных регионов продаж или других структурных подразделений.

Организация аналитического учета по сч. 90Субсчета 90 счета заполняются информацией в течение года. Если сам синтетический счет 90 на конец месяца конечного сальдо не имеет, то на субсчетах образуются остатки:

Каждый месячный период бухгалтер сопоставляет кредитовые обороты счета 90.01 и совокупность дебетовых оборотов счетов 90.02–90.07. На основании полученных результатов можно говорить об образовании прибыли или убытка. Соответствующие обороты списываются со всех субсчетов 90.01–90.07 в дебет 90.09 при образовании по итогам месяца убытка, в кредит 90.09 — сумм прибыли.

В конце года все субсчета 90 счета (кроме 90.09) подлежат закрытию путем списания их оборотов в счет 90.09. Такой метод организации учета очень удобен, т. к. данные по каждому субсчету соответствуют графам «Отчета о прибылях и убытках» по всем статьям доходов и расходов предприятия по основному виду деятельности.

Отражение выручки на счете 90Что такое выручка? Это сумма средств, причитающаяся организации от покупателей или заказчиков ее работ (услуг) за проданную продукцию или произведенные услуги (работы). При поступлении денежных средств такого рода их следует отразить в кредите субсчета 90.01. Следует помнить, что на данном счете собирается информация о доходах только от основного вида деятельности. Если поступления произошли в результате прочих операций, их учитывают на счете 91.01. Как определить основной вид деятельности? Обычно эти пункты указаны в учетной политике предприятия в соответствующем разделе.

Если же в уставе организации сказано, что юридическое лицо осуществляет любую деятельность, не запрещенную действующим законодательством, то основным доходом признают те суммы, которые поступают регулярно и их размер превышает 5% от общей величины выручки, полученной в течение отчетного периода.

Проводки по счету 90.01Отражение в бухгалтерском учете сумм выручки сопровождается составлением проводок. На субсчете 90.01 поступление средств показывают в кредите счета. Провести операцию необходимо сразу после того, как покупателю перешло право собственности на реализованный продукт или были приняты заказчиком оказанные услуги (работы). Обычно такое право возникает при отгрузке товаров или при передаче результатов работы заказчику.

Проводки по бухучету, характеризующие признание предприятием полученной выручки, составляются так:

В конце месяца информацию о накопленной сумме выручки от основного вида деятельности списывают в кредит счета 90.09, дополнительно отражая данные в оборотно-сальдовой ведомости.

Признание выручки в иных случаяхНе всегда бывает так, что покупатель рассчитывается с продавцом в обычном порядке. Как же учитывать выручку при других методах оплаты, которые установлены договором поставки (оказания услуг или выполнения работ)? Рассмотрим некоторые нестандартные случаи, в которых право собственности на товар переходит немного позже отгрузки:

Порядок составления бухгалтерских проводок, характеризующих процесс признания выручки не изменяется в зависимости от ситуации. Это всегда запись: Дт 62 Кт 90.01. Нельзя лишь забывать, что право признать в бухгалтерском учете выручку предоставляется только после перехода права собственности на товар (результаты работ, услуг) покупателю.

Списание себестоимости продукцииПроцесс признания выручки сопровождается списанием себестоимости продукции на финансовый результат, т. е. на 90 счет бухгалтерского учета. В статье условно принят за субсчет себестоимости продукции код 90.02. Здесь собирается информация о производственных и реализационных затратах на те категории товаров (работ, услуг), которые были взяты на учет на счет 90.01. Счет 90.2 в основном корреспондирует со счетами 20, 43, 45. Проводки при списании себестоимости выглядят так: Дт 90.02 Кт 20, 43, 45.

Отражение налоговСледующим шагом после признания выручки и списания себестоимости является начисление соответствующих налогов, сумма которых включена в стоимость реализованных товаров (НДС, акцизы). Проводки составляют после перехода права собственности на товар покупателю. Начисление НДС выполняется проводкой: Дт 90.03 Кт 68 «НДС».

Акцизы отражают подобным образом на соответствующем субсчете: Дт 90.04 Кт 68 «Акцизы». Особенностью учета акцизов является то, что начислить их необходимо в день передачи товара покупателю независимо от того, когда ему перейдет право собственности.

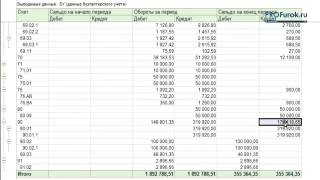

Вычисление результатов деятельности предприятияВ конце каждого месяца необходимо подсчитывать результат деятельности предприятия. Выполняется это предельно просто: кредитовые обороты по сч. 90.01 сравнивают с суммой дебетовых оборотов сч. 90.02–90.07. При положительной разнице говорят о формировании прибыли, при отрицательной – убытка. Пример проведения контировок при определении финансового результата показан в таблице:

Счет 90: проводки, составляемые в конце месяца

Отражен убыток от продаж за отчетный месяц

Получается, что каждый из субсчетов (кроме 90.09) последовательно закрывается путем списания сумм в счет 90.09. После чего образовавшееся на нем конечное значение относят к счету 99 (в дебет – убыток, в кредит – прибыль).

Все субсчета синтетического счета 90 в течение года имеют сальдо, которое с каждым месяцем возрастает. Но образование сальдо 90 счета невозможно и неправильно согласно ПБУ и типовому плану счетов.

Как закрыть счет 90 в конце года?После подсчета финансового результата по итогам декабря, субсчета 90 счета подлежат закрытию. Проводки составляются таким же образом, как и при списании сумм в конце любого другого месяца: Дт 90.01 Кт 90.09, Дт 90.09 Кт 90.02–90.07. В результате сделанных записей происходит закрытие счета 90: обороты по дебету и кредиту по каждому из субсчетов равны, а конечное сальдо приравнялось к нулю. В начале следующего года бухгалтер заново откроет синтетический счет и каждый из субсчетов его составляющих.

Счет 90 из месяца в месяц накапливает информацию о доходах и расходах предприятия, которые относятся к основному виду его деятельности. Детальное их распределение по соответствующим субсчетам облегчает процедуру составления финансовой отчетности и анализа результатов.

Поделиться в соц. сетяхСчет 01 "Основные средства" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы".

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 "Основные средства" в корреспонденции со счетом 83 "Добавочный капитал".

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 "Основные средства" корреспондирует со счетами:03 Доходные вложения в материальные ценности

08 Вложения во внеоборотные активы

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

83 Добавочный капитал

02 Амортизация основных средств

11 Животные на выращивании и откорме

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

83 Добавочный капитал

91 Прочие доходы и расходы

94 Недостачи и потери от порчи ценностей

99 Прибыли и убытки

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 «Основные средства» корреспондирует со счетами:03 Доходные вложения в материальные ценности

08 Вложения во внеоборотные активы

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

83 Добавочный капитал

02 Амортизация основных средств

11 Животные на выращивании и откорме

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

83 Добавочный капитал

91 Прочие доходы и расходы

94 Недостачи и потери от порчи ценностей

99 Прибыли и убытки

Синонимами счета являются. счет 01.1, счет 01-01, счет 01/01, счет 01 01, счет 01@01

Характеристики/описание счёта:Субсчет 01.01 "Основные средства в организации" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении до момента их выбытия.

Аналитический учет ведется по отдельным инвентарным объектам основных средств (субконто "Основные средства"). Каждый инвентарный объект основных средств - элемент справочника "Основные средства".

Хозяйственные операции: "Ввод начальных остатков: основное средство" Дебет 01.01 "Основные средства в организации " Кредит 000 "Вспомогательный счет "Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Ввод начальных остатков в меню "Предприятие" вид операции: "Основные средства и доходные вложения (счета 01, 02, 03, 010)"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Принятие к учету ОС в меню "ОС" вид операции: "Объекты строительства"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Принятие к учету ОС в меню "ОС" вид операции: "Объекты строительства"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Принятие к учету ОС в меню "ОС" вид операции: "Объекты строительства"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Принятие к учету ОС в меню "ОС" вид операции: "Оборудование"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Принятие к учету ОС в меню "ОС" вид операции: "По результатам инвентаризации"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"

Каким документом делается в 1с:Бухгалтерия 2.0 /1с:Бухгалтерия 3.0 :

— Операция (бухгалтерский и налоговый учет) в меню "Операции - Операции, введенные вручную"