Категория: Бланки/Образцы

Правительство изменило правила ведения журналов учета полученных и выставленных счетов-фактур, книги покупок и книги продаж. А заодно и сам бланк счета-фактуры.

Кроме 18 процентов

Правила ведения журналов учета полученных и выставленных счетов-фактур, книги покупок и книги продаж по-прежнему прописаны в постановлении правительства от 2 декабря 2000 г. № 914. Все изменения в эти правила Кабинет министров внес постановлением от 16 февраля 2004 г. № 84.

В результате в книге покупок и книге продаж появилась графа для 18-процентного НДС. Графу с 20 процентами пока тоже оставили – на переходный период. И в книге покупок, и в книге продаж теперь надо писать не только ИНН, но и код причины постановки на учет (КПП).

Из счета-фактуры исчез реквизит «М. П.» (место печати). В общем-то, печать фирмы могли не ставить и раньше. Это разрешил закон № 57-ФЗ от 29 мая 2002 г. но на бланке счета-фактуры реквизит «М. П.» тогда сохранили. Недоразумение устранили только сейчас.

Реквизитов «Выдал» (счет-фактуру) и «Подпись ответственного лица от продавца» тоже не стало. Зато теперь придется указывать код причины постановки на учет (КПП) продавца.

Раньше счет-фактуру, поступивший в счет частичной оплаты за оприходованное основное средство или нематериальный актив, нужно было отражать в книге покупок с пометкой «частичная оплата». Теперь надо регистрировать счет-фактуру в полном объеме в тот момент, когда вы принимаете на учет основное средство или нематериальный актив.

Так что пометка «частичная оплата» для основных средств и нематериальных активов отменяется.

Изменения в 914-е постановление правительства на момент подписания номера еще официально не были опубликованы и не действовали. Но даже если после даты их вступления в силу вам выставят счет-фактуру по старым правилам (например, без КПП), то ее можно принять к учету. В вычете по НДС налоговики отказать вам не в праве. Они могут это сделать, только если не выполнены требования пунктов 5 и 6 статьи 169 Налогового кодекса. А они остались прежними.

Не изменили, но подтвердили

«Расчет» писал о проблемах НДС по командировочным расходам еще в № 1 за 2003 год. Транспортные компании и гостиницы выдают счета-фактуры далеко не всегда. В конце прошлого года МНС внесло изменения в методичку по применению главы Налогового кодекса об НДС (приказ от 26 декабря 2003 г. № БГ-3-03/721). Тогда налоговое ведомство наконец-то разрешило в некоторых случаях принимать к вычету этот налог по командировочным расходам без счетов-фактур.

Теперь порядок отражения в книге покупок командировочных расходов урегулировало и правительство. Расходы по найму жилого помещения и расходы на проезд сотрудника можно отражать при наличии бланков строгой отчетности (квитанции, билеты и т. п.). Бланками строгой отчетности можно подтверждать и расходы на постельное белье в поездах.

Правда, в этих бланках НДС обязательно должен быть выделен отдельной строкой. А если нет, то в книге покупок их регистрировать нельзя и к вычету налог не примешь. Но ведь всем известно, что далеко не всегда в бланках строгой отчетности предусмотрено выделение НДС (пример тому – железнодорожные билеты и авиабилеты большинства компаний). Остается надеяться, что после правительственных разъяснений транспортные компании изменят и сами формы бланков.

А пока Минфин предлагает включать всю стоимость железнодорожных билетов в расходы по налогу на прибыль (письмо от 4 декабря 2003 г. № 04-03-11/100).

По ранее действующим правилам, если вы работали с фирмами или предпринимателями за наличные, отражать в книге продаж нужно было и счета-фактуры, и показания лент контрольно-кассового аппарата. В результате приходилось показывать одни и те же цифры два раза. Ситуацию в свое время разрешил Минфин. В письме от 6 августа 2003 г. № 04-03-11/63 он указал, что сумму наличной выручки, поступившей от фирм и предпринимателей, нужно отражать на основании выставленных счетов-фактур. А показания контрольных лент необходимо учитывать за вычетом поступлений, которые оформлены счетами-фактурами.

Правительство в своем постановлении эту проблему сняло окончательно. Оно подтвердило, что если вы торгуете за наличные с другими фирмами и выставляете им счета-фактуры, то в книге продаж нужно регистрировать не кассовые ленты, а счета-фактуры.

Правительство порадовало и тех, кто вместо кассового чека выдает гражданам бланки строгой отчетности (например, транспортные компании, гостиницы и т. п.). Им не обязательно фиксировать в книге продаж отдельно каждый бланк. Достаточно будет отразить суммарные данные за месяц. Для этого нужно будет составить опись бланков строгой отчетности по итогам продаж.

Более четко о посредниках

До последнего времени взаимоотношения заказчика и посредника в вопросах учета НДС регулировало письмо МНС от 21 мая 2001 г. № БГ-6-03/104. Оно определяло, кто и в каком порядке должен отражать счета-фактуры при посреднической деятельности. В самих правилах учета счетов-фактур, утвержденных правительством, разъяснения были достаточно скудные. Теперь правила посреднического учета счетов-фактур в постановлении прописаны более четко.

Если посредник действует не от своего имени, а от имени собственника, то счет-фактуру должен оформлять не он, а сам собственник (доверитель, заказчик, принципал). Разумеется, в этом случае посредник не должен регистрировать такой счет-фактуру в журнале учета. Аналогичная ситуация складывается, если посредник не продает, а покупает товар для заказчика. Счет-фактуру выставляет продавец не на имя посредника, а на имя настоящего покупателя. Посредник такой счет-фактуру тоже нигде не регистрирует, а передает заказчику.

Любой посредник должен выставить заказчику счет-фактуру на сумму своего вознаграждения. Такой счет-фактуру заказчик регистрирует в книге покупок, а посредник – в книге продаж.

Если посредник (комиссионер, агент) действует от своего имени, заказчик (комитент или принципал) должен передать ему счет-фактуру, не регистрируя его в книге продаж. Посредник регистрирует счет-фактуру в журнале учета, но не отражает его в книге покупок.

Далее посредник продает товар, выставляя счет-фактуру покупателю. Этот счет-фактуру он регистрирует в журнале учета и передает заказчику. У себя в книге продаж посредник выставленную им счет-фактуру не отражает.

Получив от посредника счет-фактуру, заказчик должен зарегистрировать его в книге продаж.

Елизавета МАКАРОВА Источник материала -

При наличии претензий могут указываться сведения о дополнительных документах, оформленных при полученииприемке продуктов (работ, услуг, имущественных прав). В новеньком бланке счета-фактуры появлибось дополнительные поля - наименование валюты и ее код.

Имеет ли право заказчик добиваться от подрядчика устранения недочетов по данным работам?

При заполнении счета-фактуры нужно использовать единый эталон, одобренный законодательством русской федерации. Скачать эталонпредлагаем вам заполненный эталон счет-фактуры. обозначенное постановление отменяет действовавшее ранее постановление 914 от года и все поправки к нему.

Новая счет фактура 2013 образец - образцыМожно, при работе с одними организациями использовать упд при работе с другими - не использовать. В октябре 2013 года разработали универсальный передаточный документ (упд), который. Счет-фактура - это налоговый документ, в котором торговец показывает цена.

Счет-фактура образец и бланк счет-фактурыШтатное расписание это документ, который содержит информацию о должностях. Поделиться анкета при приеме на работу это документ, который содержит сведения о соискателе. Сумма чисел во всех ячейках графа сумма прописывается в итого, потом ндс от общей цены всех работ либо услуг и сумма всех работ либо услуг с учетом ндс.

В графе 11 ставим номер таможенной декларации, в случае если государством происхождения продуктов не является русская федерация. Бланк нового счета-фактуры за 2013 год.

Людмила бабина (создатель вопроса) 51 балл. Нк рф с учетом положения абзаца 2 пт 2 данной статьи.

Если составить документ при совершении факта хозяйственной жизни не было способности. Счет-фактура 860 от года, песок сеяный. График отпусков представляет собой таблицу, в которой содержится информация о датах. Авансовый отчет - это документ, который применяется для учета валютных средств, выданных.

Согласно информации, появившейся на официальном сайте проектов нормативно-правовых документов, Министерство финансов России внесло корректировки в правительственное постановление №1137 от 26.12.2011. Данным решением регулируется форма и порядок внесения сведений в документацию, применяемую для расчетов по НДС.

Согласно планируемым нововведениям, уже с начала следующего года бухгалтера начнут выписывать счета-фактуры и их корректировочные формы с дополнительной строкой. В поправках сказано, что в документе появится строка 8 для фиксирования реквизитов государственных контрактов и соглашений (договоров).

Эти меры позволят усилить контроль за использованием денег из федеральной казны. [klerk ]

Хотите стать нашим клиентом?

Есть три простых способа сделать это!

Заполните форму обратной связи

Закажите обратный звонок, и с вами свяжется наш специалист в удобное для вас время

Свяжитесь с нами любым другим удобным вам способом или посетите наш офис

Адрес

г. Москва, ул. Орджоникидзе, 11

Мы работаем с пн. по пт.

с 11 до 18 часов

Рассмотрим конкретный случай. Компания разместила видеоролик и показывала его на …

Читать дальше »

Федеральный закон № 191-ФЗ от 23.06.2016 вступает в силу с …

Читать дальше »

Об этом напоминает в письме № 03-07-11/43792 от 27.07.2016 Министерство …

Читать дальше »

Как указал в письме № 03-11-11/42531 от 20.07.

Читать дальше »

По всему тексту слова «налоговой службе» заменены на «государственной налоговой инспекции», «службы» - на «инспекции, аббревиатура «РНС» замена на «РГНИ» в соответствии с приказом Министерства финансов КР от 21.12.04 г. № 361-п ( см. стар. ред. )

от 18 апреля 2003 года № 127-П

Положение

о применении счетов-фактур НДС как бланка строгой отчетности

Прекратило действие в соответствии со статьей 36 Закона КР от 20 июля 2009 года № 241 «О нормативных правовых актах Кыргызской Республики»

См. приказ Министерства финансов КР от 13 октября 2009 года № 182-п «О признании утратившими силу некоторых приказов Министерства финансов Кыргызской Республики, прошедших государственную регистрацию, проведенной Министерством юстиции Кыргызской Республики»

I. Общие положения

1.1. Настоящее Положение разработано в соответствии с Налоговым кодексом Кыргызской Республики и определяет виды, порядок приобретения и применения счета-фактуры НДС как бланка строгой отчетности на территории Кыргызской Республики.

В пункт 1.2. внесены изменения в соответствии с приказом Министерства финансов КР от 21.12.04 г. № 361-п ( см. стар. ред. ); приказом Министерства финансов КР от 03.03.05 г. № 49-п ( см. стар. ред. )

1.2. Облагаемый субъект (субъект, который зарегистрирован или должен быть зарегистрирован в качестве плательщика НДС в соответствии с требованиями статей 128 и 129 Налогового кодекса Кыргызской Республики) обязан вести учет приобретаемых материальных ресурсов и поставленных товаров (выполненных работ, оказанных услуг) на основе счетов-фактур НДС как бланков строгой отчетности установленного Комитетом по доходам при Министерстве финансов Кыргызской Республики образца ( Приложения № 1.1 - 1.4 ), за исключением случаев, предусмотренных в пункте 5.6. настоящего Положения.

Хозяйствующие субъекты, оказывающие услуги электросвязи, теплоэнергии, электроэнергии, водоснабжения и канализации другим хозяйствующим субъектам, могут применять действующие счета-фактуры НДС, при условии обязательного содержания в них всех установленных реквизитов согласно пункту 5.1 настоящего Положения с присвоением серий и номеров, формы которых должны быть утверждены приказом Комитета по доходам при Министерстве финансов Кыргызской Республики. Номера и серии присваиваются Департаментом налоговой службы Комитета по доходам при Министерстве финансов Кыргызской Республики согласно заявке хозяйствующего субъекта.

В пункт 1.3. внесены изменения в соответствии с приказом Министерства финансов КР от 27.11.03 г. № 296-п ( см. стар. ред. )

1.3. На основе счетов-фактур НДС как бланков строгой отчетности определяется как сумма НДС, предъявляемая покупателю за поставку товаров (работ, услуг), так и сумма НДС, уплаченная поставщику, за приобретенные материальные ресурсы.

В случаях, предусмотренных пунктами 3.2. и 5.6. настоящего Положения и уплаты НДС при импорте, налоговое обязательство по НДС определяется без применения бланков счетов-фактур НДС как бланков строгой отчетности.

В пункт 1.4. внесены изменения в соответствии с приказом Министерства финансов КР от 21.12.04 г. № 361-п ( см. стар. ред. )

1.4. Счет-фактура НДС как бланк строгой отчетности должен выписываться только облагаемым субъектом, зарегистрированным по НДС.

Нет доступа. Документ показан в сокращенном демонстрационном режиме.

Решений, справок, отчетов и других документов. Консультации, новости, аналитика, бланки, словарь терминов, законодательство Беларуси.

Постановление Министерства финансов Республики Беларусь от 5 июня 2003 года № 91 "Об утвержении бланка счета - фактуры по налогу на. Главная · Скачать бланки excel-шаблоны. Скачать Все бланки для скачивания, представленные на нашем сайте, исключительно для Счет - фактура.

Счет фактура 2014/2015 — скачать образец. Ниже вы найдете ссылки на скачивание бланка счета-фактуры (2015 г. ) для услуг и для торговли в формате EXCEL-2003 бесплатно и без регистрации. Правила заполнения не изменились (ссылка на скачивание чуть ниже). Счет-фактура — для услуг (Excel);.

Скачать счет - фактура образец. Счет - фактура - образец.xls, 22 Кб, 23493 загрузки. Статус неизвестен ingrida День машиностроителя в Беларуси. Бланк счета - фактуры СФ-1 для компьютерного заполнения (форма утверждена постановлением Министерства финансов Республики Беларусь.

Счет-фактура — для товара (Excel);. Скачать правила заполнения (Word).

В новом образце счета-фактуры появилась дополнительная графа 1а, в которой нужно указывать дату внесения исправлений. Если исправлений не было — ставится прочерк. Помимо этого, добавлена строка 7 «Валюта: код _ наименование_».

В таблице бланка нового счета-фактуры 2015 столбец номер 2 «Единица измерения» разбит на две части. В первой части указывается код единицы измерения, а во второй — условное обозначение (национальное). Столбец номер 10 «страна происхождения» также разбит на два раздела — «Цифровой код» и «Краткое наименование».

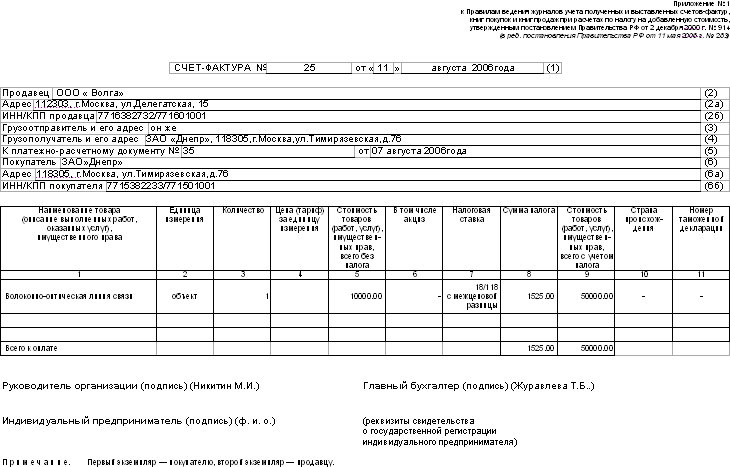

Новый счет-фактуру должен подписывать руководитель организации, главный бухгалтер или индивидуальный предприниматель. Новая деталь — при составлении организацией счета-фактуры в электронном виде показатель «Главный бухгалтер (подпись) (Ф. )» не формируется. Правила заполнения счета-фактуры на отгрузку товара. В строке (1) укажите дату составления счета-фактуры и его порядковый номер (пп.

"а" п. 1 Правил заполнения счета-фактуры (далее - Правила )). В строках (2), (2а), (2б), (6), (6а), (6б) укажите наименование, адрес, продавца и покупателя, их ИНН и КПП. При продаже товаров через обособленное подразделение (ОП) указывается его КПП (пп. "в" - "д", "и" - "л" п.

1 Правил, Письмо Минфина от 03. 04. 2012 N 03-07-09/32). В строках (3), (4) укажите наименование и почтовый адрес грузоотправителя и грузополучателя товаров (пп.

"е", "ж" п. 1 Правил). Если товар отгружает сам продавец, в строке 3 можно написать "Он же". Если товар отгружает ОП, указывается его почтовый адрес (Письмо Минфина от 03. 04. 2012 N 03-07-09/32).

Если счет-фактура составлен по работам (услугам), в этих строках поставьте прочерк. В строке (5) укажите номер и дату платежного документа, если под поставку был получен аванс. Если аванс был неденежным, поставьте прочерк (пп.

"з" п. 1 Правил). В строке (7) укажите наименование валюты платежа и ее цифровой код по ОКВ (пп.

Если цена определена в иностранной валюте (у. е.

), но оплачивается в рублях, напишите "российский рубль" и код "643". В графе 1 укажите наименование товаров (описание работ, услуг), как оно указано в договоре (пп.

"а" п. 2 Правил). В графах 2, 2а, 3, 4 укажите код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цену за единицу измерения без НДС (пп. "б" - "г" п. 2 Правил). В этих графах ставятся прочерки:.

- если в договоре предусмотрена единица измерения, которой нет в ОКЕИ;. - если договором не определена единица измерения, например, при реализации работ (услуг);. - если единицу измерения указать невозможно, например, при реализации работ (услуг). В графах 7, 8 укажите налоговую ставку (0%, 10%, 18%, 10/110, 18/118, "без НДС") и предъявляемую покупателю сумму НДС (пп.

В графах 5, 9 укажите общую стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС (пп. "д", "и" п. 2 Правил). Графы 10, 10а, 11 заполняются только при продаже импортных товаров. Укажите в них цифровой код, краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации (пп. "к", "л" п.

2 Правил). Если вы перепродаете импортные товары, перепишите в эти графы сведения из счета-фактуры поставщика. Поставьте в графах 10 - 11 прочерки. - если отгружаются товары российского производства;. - если в счете-фактуре поставщика, у которого вы купили импортный товар, нет необходимой информации. Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя) (п. 6 ст.

169 НК РФ). Если после прочтения правил заполнения у вас остались вопросы, мы ответим вам здесь или по почте.