���������: ������/�������

����-������� ������������ ������������ ��� ������������� ���� ������������ ������, ����� ���:

������ ����������� ����� ������������� ����������� ����-������� � ������������ ����.

«������� ����� �����-������� » — ����� ��������� ������ ������ � ��������� �� ������ ���������� ���� ���������������� ������������ �����������, �� � ���������� �� ������. �� ��������� ��������� ����� �������� ��������� ��������, ������� ���������� ����������� ����� �����-�������. ��, ���, ������ �� ��� �� ��� �������� ����������� ����������.

�� ����� ����� �� ������� ������� ����� ���������� ����� ������ � �������� ���������� �����-������� � ������� ������� Excel. ������� ������«����� �����-������� �� 2015 ��� ������� ���������»

����������� �������, ����������� � �����������, ������ ������ ���: «����� �� ������� ������ �� �����-������� ?», «����� �� ������������ ��������� �� �����-������� ������ �������� �������� ������������� ���?»

�� ������ 2-�� ������� ����� ��������� ��������� ������ ����� ���������� � ��������������� ��������� ���������. � ����� �������, ���������� �������� �������� (���������) �� ���������� ���������� ����� ��������� ����������� ������������ ������� ��. ������ ��������� ������, ������ ����-������� ������� ������������ ���� ���������� ������ ��� ��� ����������, ��������� �� ����� �� ��, ������� ������������� �������� �������� �� ������-�������� �� ���������. ����� ������ � �������� ������ ������� ������ ������ � 2015 ����, ��������� 2 ����������� ������.

����������� ������������ ��������� ����� ������������� ����� ������������� ������� ��������� ������������ �������, ����� � ����� �� 2 �����: ��������� ������ � �������� �������. ��� ���������� ��� ���������� ���������� ������������ ������ �� ������ ������. ����-������� ����� ���� ��������� ��� �� ������ �����, ������������, ��������, �� ��������, ��� � �� ��������� ������.

��� ������������ ������������ �����-������� �� ����� ������� ��������� ����������� ��� ����������, � �������� �� ������ ������������ � ����� ������ «������� ����������� �����-������� �� ����� � 2015 ����»

�� ��� ����� ����������� �������� ����������� ���������� ���������������� ����-������� ��� ������������� �������� ��������� � ��������, �������� � ������ ��������� ���� ���������, �� ����������. � ������� �� �������� ������ �����-������� ���������������� �������� ����������� ���������� ��������.

�� ����� ����� �� ������ ������� ����� ���������� ����� ����������������� �����-������� � �������� ��� ���������� � ������� ������� Excel. ��. ������«������� ���������� ����������������� �����-������� (2015)»

����� �� ����-������� ��� ��� � 2015 ����� 2014 ���� ����������� �������� ������������ �� �������� 0-� �����-�������. ����������, ��� �� ��������� � ��� ��������� ������, ������� ���������� � �������� ���������������. ���� ���� � ������������ ��������� � ������������ � �� ��. ������� ��������, ��� ��� ����� �����������, �� �� ��� �����������. �������� �����, ������������ ������� ����� ����� ���� ��������� �������� ��������������� ����� �������������. �� ��������� ����-�������. ����������� ����� �������� � ����������� ��������� ��������� �� ����.

���� �� �� ������� � �� ���������� ��������� ������������������, ������� ��������� �� �������� ����-�������. �� ��� ���� ������ ��������� �������� ����, �� ������ ������ ��������������� ����������� �����������������.

� ���, ��� ������� �� ����������� ��������������� � �������� � ����������� ������ �����-�������. �� ������� �� ����� ������«����������� ����������� ������-������ � 2015 ����»

��� �� ���� ������������, ������� �� �������� ������������� ��� � ��� ���� �������� � ������������� ������� ���������� ������?

�������� 2 �������� �������������� ����� ����������:

���������� �����-������� ��� ��� ����� ���� �����������. �� ���������� ���������, ����� �� � 1 �� ������ �� �������� ����������� �� ������������� ��������� ���������.

���������� �� ����, ������������ ����-������� � ������� ��� ��� ����, �� ������ ���� �������� ������������� ����������� � ��� ������� �����������. ���� ����� ������� �����-������� ���������� ������ ����������� ��������, �� �� ���������� ������ ���� ���������� ������ ������ �����������. ��� ���������� ��� ���������� ��������� �� ������� ������������ � �� ��������� ������ � ���������� �����������.

� ���, ��� ��������� ��������� ����� ������� �� ������-�������� �� ��������������� �� ��� ������, ������� � ����� ������«��� ����������� ����-������� (������)?»

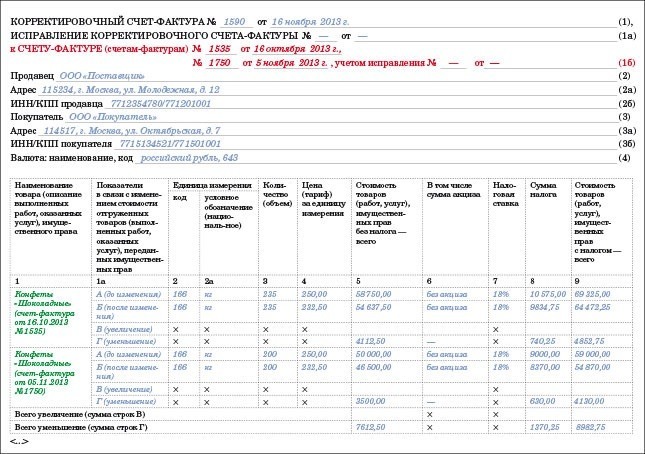

���������������� ����-������� �������� ��� 1 ���� 2013 ����, ������ ��������� ������� ���������� ��������� ��������� �������� ������ ������.

��������� � ������� ���������� ���������������� ������-������ ���� ������� �������������� ������������� �� 24.10.2013 � 952. ������������� ������������ ������ ����������� �����, ����� ���������� �� �������� � ������ �� ����������������� �����, ������������� �� �������������� �����.

� 6 ������ ���������� �������� ������ 1� ����������������� �����-������� � ������ ����� ����� �����, ��� ��� ����� �������� ����� � ���������� ������-��������. ������ �����������, �� � ����� ��� ���������� ������������ ������ ����������� �����, ����� �� �������� ����������� ������ �������� � �������.

� �������� ������ ��� ���� ��������: ���������������� �����-������� �� ���������� ���� ��� ���������� ������� ��������� ������������ � ����� ������ �� �������, � ������� �������� ��������� ���������� �� ��������� ���������. ��� ��� ������ ����� ���������������� ����� - ��� �� ���������� ���������, ��� � �� ���������� - ���� ��������� � ������� ��������, � �� � ������� ��������.

��-�������� �������� �� �����, ����� �� ����������� ������ �� ���������� ��������� � ������ ���������������� �����-�������. ���� ���� � ��������, ����� ��������� �������� ��������� ������ ���������� �������, � ����� ����������� �� ��� ������. ������� ��������� � ������ ������� ������ �� 12.09.2013 � 03-07-09/37680 �������, ��� ������ ���������� ������. ������ ��������� ������ �� �� ��������� �����, �� � �� �������� ����� ��� ��� ����� �� ������. ��� �� ����� ���������� ���������� �������� �� ������ ������������ ������� ���������� �� �����������, � ��������� � ������ ������� ������� �����-�������. ������ ���������� �������� ����.

������� ������ ������� ��������, ������� ���������.

������� ������ �������� ������ ������ ���������� �������, ����������� � ��������� ������� �����-�������.

�������� ������� ������������� ����� ������ ����� ����� � ����� ��������������, ���������� � ��������� �����. ���������� �������� - ��� ����������� ���������� ���������, ���������� ����������� ������ ������ � �������, ��������� ��������� ������ ������ ������ ���������. ���� ����������� - ��� ��!

�� � ������������������� �� ���� �������� � ����� �� ���������� ���������� ����� � ��������� ����� ������ ������� �������������� �����. ����� ��� ������ RSS �� ������ ����������� �� ���� ����� ��������.

� ��� ���� �������?

���� � ��� ���� �������, ���������� ������������ ����� ��������, �������� ���� ������� � � ��������� ����� ��� ���������� ��� ����������

�������!

��� ���������������� ������ ��������

��� ��������� �������� � ���� � ������� 30 �����

![]()

���� � ��� ���� �������, ���������� ������������ ����� ��������, �������� ���� ������� � � ������� 30 ����� ��� ���������� ��� ����������

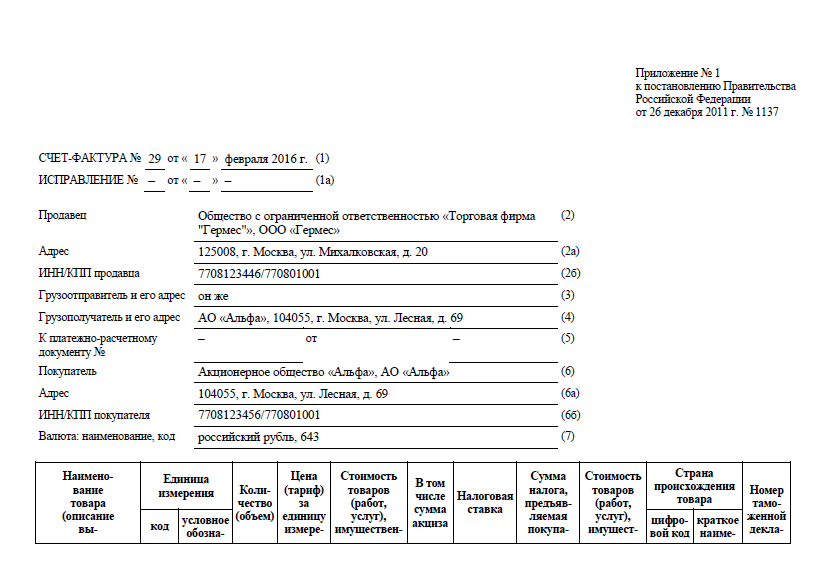

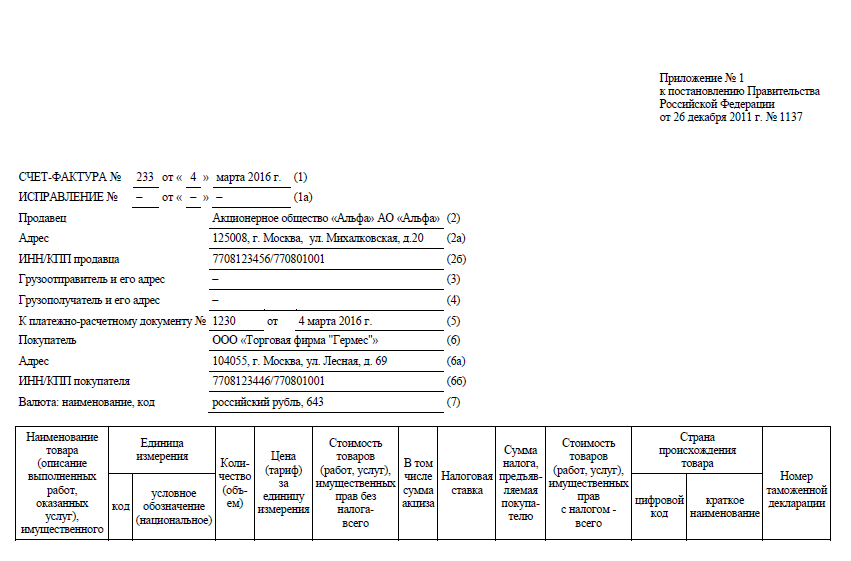

Счет-фактура – важный документ бухгалтерской отчетности. Формировать его необходимо всем юридическим лицами и индивидуальным предпринимателям, ведущим коммерческую деятельность.

Следует максимально точно указывать все необходимые данные. Особенно это касается КПП – кода причины поставки на учет.

Так как именно на основании расшифровки этого параметра налоговые органы принимают решение о возможности или же невозможности оформления налогового вычета конкретной организацией.

Общие сведения ↑Должностным лицам. осуществляющим формирование счет-фактуры продавца, а также бухгалтерской отчетности, необходимо максимально внимательно разобраться со следующими важными вопросами:

Аббревиатура КПП расшифровывается как код постановки на учет. Он представляет собой набор символов, который является дополнением к обычному ИНН – идентификационному налоговому номеру.

Важной особенностью кода постановки на учет является то, что одна и та же организация может иметь несколько КПП.

Причина тому очень проста – регистрация порой осуществляется в нескольких налоговых органах и по разным направлениям. В каждом случае формируется индивидуальный код причины постановки на учет.

Так, КПП присваивается:

Счет-фактура представляет собой документ строгой отчетности, необходимый для отражения в бухгалтерском учете всей необходимой информации.

В нем обязательно должен быть обозначен соответствующий КПП. Причем именно того отделения, при участии которого осуществляется продажа, или же наоборот, приемка какого-либо ценного имущества, товара, услуг .

Следует помнить об этом, так как у обособленных подразделений код причины постановки на учет отличается от КПП главного предприятия.

Под обособленным подразделением понимается какой-либо филиал юридического лица, удовлетворяющего требованиям, обозначенным в п.2 ст.№11 Налогового кодекса � оссийской Федерации.

Перечень самих требований выглядит следующим образом:

Присутствие соответствующим образом оборудованных рабочих мест

Которые будут действительны в течение более одного месяца и расположенных вне места государственной регистрации

Сам работодатель осуществляет постоянный надзор

За самим рабочим местом

Для признания подразделения обособленным необходимо, чтобы оно соответствовало всем обозначенным выше пунктам.

Процесс постановки на учет организаций, имеющих какие-либо обособленные подразделения, оглашается в п.1 ст.№83 Налогового кодекса � оссийской Федерации .

При этом КПП обособленного подразделения в счет-фактуре – это индивидуальный код, присвоенный конкретному филиалу. Не стоит путать код постановки на учет основной организации и его отделения.

Законные основанияОснованием для формирования счет-фактуры является следующая нормативная база (Письма Министерства финансов � оссийской Федерации):

При допущении ошибки

Сроки выставления счет-фактур

Помимо обозначенных выше писем, необходимо не забывать о соответствующих статьях Налогового кодекса � оссийской Федерации:

Освещаются наиболее важные моменты, касающиеся счет-фактуры

� егламентирует порядок постановки на учет по месту территориального нахождения и присвоения КПП

В некоторых письмах и статьях Налогового кодекса ничего конкретно не говорится непосредственно об оформлении счет-фактуры обособленным подразделением, но необходимо обязательно знать их содержание.

Как электронно составить счет-фактуру, читайте здесь .

Так как они косвенно влияют на порядок заполнения данного документа, а также заносимых в него данных. В частности, это касается и КПП.

Стоит уделить внимание изучению федерального законодательства, следующих его разделов:

Все обозначенные выше федеральные законы освещают различного рода нюансы, которые касаются порядка заполнения документа рассматриваемого типа.

Причем касаются они самых сложных и трудноразрешимых ситуаций (обозначение КПП после ликвидации и иное подобное).

Зачастую множество вопросов возникает, если в качестве покупателя-грузополучателя или же продавца выступает какое-либо обособленное подразделение.

В таком случае необходимо быть особенно внимательным при заполнении счет-фактуры. Так как вероятность допущения ошибки достаточно велика в силу необходимости учета большого количества нюансов.

Особенно это касается КПП. Ошибки нередко случаются по причине необходимости внесения в документ рассматриваемого типа разных данных: как головной организации, так и обособленной.

ИНН и КПП продавца в счет-фактуре обособленного подразделенияПроцесс заполнения счет-фактуры обособленным подразделением, если оно выступает в качестве продавца или же получателя какого-либо товара выглядит следующим образом:

Обозначается полное наименование организации продавца

Адрес предприятия в полном соответствии с учредительными документами (являющегося головным)

Индивидуальный налоговый номер организации учредителя, а также кода причины постановки на учет самого обособленного подразделения

Полное наименование, а также фактический адрес отправителя груза

� ассмотренный выше порядок заполнения необходимо соблюдать, если обособленная организация покупателем какого-либо товара, услуг. Очень важно не перепутать и указать именно тот ИНН и КПП, которые требуются.

Так как в противном случае счет-фактура может быть признана недействительной и получить налоговый вычет по НДС с её помощью не получится.

Обычно различного рода организации, в которых оборот товаров, грузов, услуг или какого-либо имущества очень велик, организуют достаточно большое количество всевозможных филиалов-обособленных подразделений.

В таком случае необходимо максимально внимательно относиться к формированию счет-фактур, а также другой отчетности. Налоговый кодекс формирует своеобразный подход к такому понятию, как обособленное подразделение.

Проводки по взносу в уставный капитал, читайте здесь .

Образец справки об оплате уставного капитала ООО в 2016 году, смотрите здесь .

Он признает филиал таковым в независимости от того, отражено ли его создание в каких-либо учредительных документах головной организации или же нет.

Чтобы разобраться с данным вопросом максимально подробно и избежать недоразумений, стоит ознакомиться со ст.№11 Налогового кодекса � оссийской Федерации .

Причиной, по которой в счетах-фактурах, формируемых обособленными подразделениями, обозначается ИНН головного предприятия, является то, что подобного рода организации-филиалы самостоятельными плательщиками налогов не являются.

Соответственно, индивидуальный налоговый номер специальными службами им попросту не выдается. Лучше всего для формирования счет-фактуры воспользоваться специализированным программным обеспечением.

Например, КПП обособленного подразделения в счет-фактуре 1С можно установить заранее – как и условия его вставки в документацию. Это позволит избежать возникновения случайных ошибок.

Следует помнить, что код причины постановки на учет у обособленного подразделения, а также предприятия-учредителя строго индивидуальны.

И если по какой-то причине составляющий документ сотрудник их перепутал, то налоговые органы сочтут это грубой ошибкой. В таком случае получить вычет будет попросту невозможно, потребуется корректировка СФ.

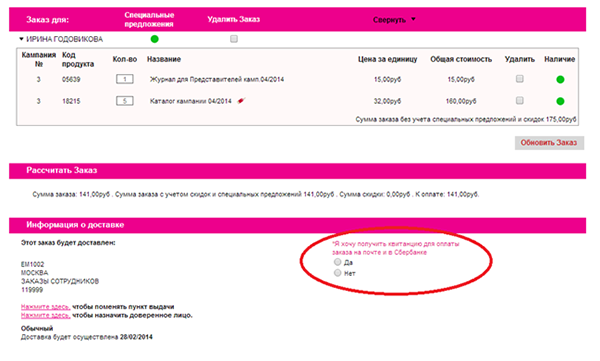

�������� ����-������� �� �����

����� ��������� � ������� � ���������� �� ������� �������� ���������� � ����� ������. ���� ��� ����� ������� �� ����� �������, �� � ��� ����� ������ ������ �������� ����������. ���� �� ����� ������� �� ���� � ����� �������, �� �������� ���������� ����� ����������� ��������� �������: �� ���� ��������, ����� ���������, ����� ��������� �����, ����������� �� ���������� ���������� �������. � ��������� ������� ��������� ������ �������� ���������� � ������.

������ �������� �������� ���������� ��������:

� ������� � ������� ����������� ������������:

������������� ����� �������� ��������� ��� ������ � ��������� ��� ����� ������, �������� ������� �� �����.

���� "��������� Avon" ����������� ������ � ����������� ����, � ��� ����� ��������� �� �����.

��������� ���� - �������� ������� ������, �� �������� ���������� ������ ������ �� ������

����-������� - ��� ��������, �������������� ����������� �������� ������� ������ � �� ��������� � ������ ��� � ������ ������������� �� ���������� �����.

� �����-������� ������� �������� ����� ������ ��� ������.

���� ������� ������ - �������� ������� ������ � ���������� ��������� �� ����� ��������, ����������� ����������, �������� ������ �� ����� � ��������� ������ � ������ ������ ������. �� ����� ������� ������ ������������ ��������� ���������� � ������� ������ ������ (= ���� ������� ������ ������), � ����� ���������� �������������� �������� ��� ������ ������� ����������.

���� "��������� Avon" - ����� ���������� ���������� ����������� ��������� � ����������� �� �������� � �������� ����������, ��������� ������� �� ��������, ���������� � ������ ������� ������ ������� � ������ ������.

��� ��������� ������ ��������� ��� ������ � ��������� ��� ����� ������ ��� ���������� ������ �� ���� 4 ���������� ��������� ������� � ����������� ����

�����! ��������� � ������ - ����-�������, ������ �������� ������ ������ ������ � ��������� AVON �� ������ ������ ����� � ����������� ���� �� ����� avon.ru � ������� «��� ������» - «���������� � �������» - «����� ����-�������»

�������� ���� �������� �� ��, ��� ��������� � ������ ���������� � ����� ������� Adobe(R) PDF �������� Adobe Systems. ��� ��� ��������� �� ���������� ����������� ��������������� ����������� ��������� Adobe(R) Acrobat(R).

����� 2012-11-02 15:01:15