Категория: Бланки/Образцы

В соответствии с п. 3.1 ст. 23 НК

обязаны уведомлять ИФНС в порядке и сроки, предусмотренные ст. 25.14 НК РФ

Инофирмы и иноструктуры без образования юрлица, имеющие имущество, признаваемое объектом налогообложения (ст. 374 НК РФ), также обязаны сообщать в ИФНС по местонахождению объекта недвижимого имущества сведения об участниках такой инофирмы (п. 3.2 ст. 23 НК РФ).

Налоговые резиденты РФ уведомляют ИФНС

Уведомление об участии представляется в срок, не позднее Одного месяца с даты возникновения (изменения доли) участия в такой инофирме - основания для представления такого уведомления. Согласно ФЗ от 06.04.2015 N 85-ФЗ данное положение применяется с 15.06.2015 года, ранее же была установлена дата 01.04.2015 года.

В 2015 году уведомление, основание для представления которого возникло до момента вступления в силу ФЗ N 376-ФЗ, представляется до 15.06.2015, вместо ранее установленного срока до 01.04.2015. Изменения внесены также ФЗ от 06.04.2015 N 85-ФЗ.

Если участие в КИК было прекращено в срок с 01.01.2015 года по 14.06.2015 года включительно, то тогда уведомлять ИФНС не нужно.

В общем порядке уведомление о КИК должно быть представлено в срок, не позднее 20 марта года, следующего за налоговым периодом, в котором доля прибыли контролируемой инофирмы подлежит учету у контролирующего лица.

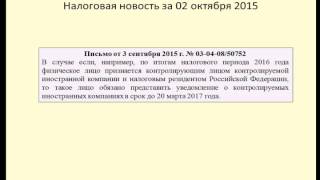

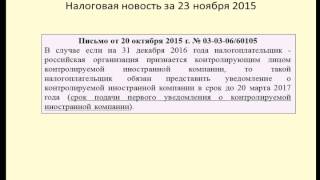

Если на 31.12.2016 налогоплательщик является контролирующим лицом КИК, он должен представить уведомление о КИК в срок до 20.03.2017 (срок первого уведомления о КИК). Об этом указала ФНС в своем письме от 04.04.2016 N ЕД-3-13/1427@.

Уведомления по установленным формам (форматам) должны быть представлены в электронной форме. ФЛ имеют право представить такие уведомления на бумажном носителе, в том числе уточненные сведения в эти уведомления.

Налогоплательщик может подать и уточненное уведомление об участии в инофирме, если он обнаружил неполноту данных, неточность либо допустил ошибку (п. 7 ст. 25.14 НК). Основанием подачи такого уведомления служит то, что ранее направленные в ИФНС данные изменились (письмо Минфина от 08.02.2016 N 03-01-10/6453 ).

При уточнении сведений в уведомления до момента, когда налогоплательщик узнал об установлении ИФНС факта отражения в уведомлении недостоверных сведений, налогоплательщик освобождается от ответственности по ст. 1296 НК РФ.

Формы уведомления об участии в инофирмах и уведомления о КИК, регламент их применения устанавливается ФНС России.

Приказом ФНС от 24.04.2015 N ММВ-7-14/177@ утверждены форма и формат представления в электронной форме уведомления об участии в КИК (об учреждении иноструктур без образования юрлица). Приказ также содержит регламент заполнения и представления формы.

Компанией ААА-Инвест подготовлена интерактивная форма в формате pdf, данная форма доступна физлицам по запросу на электронную почту.

Начало действия документа - 29.05.2015.

До 29.05.2015 используются формы (С-09-2) и форматы сообщений об участии в инофирмах, предусмотренные ст. 23 НК РФ в предыдущей редакции.

Письмом от 27.03.2015 N 03-01-11/17052 Минфин сообщает перечень документов, подаваемых вместе с уведомлением об участии в КИК. Минфин пишет, что в качестве таких документов могут быть любые, которые свидетельствуют об условиях освобождения КИК от налога на прибыль, кроме случая образование КИК согласно закона государства - члена ЕАЭС. Эти правила прописаны в НК России.

С 15.03.2016 введен новый перечень данных, которые должны содержаться в уведомлении об участии в инофирме. Данные изменения применяются исключительно к документам, поданным после указанной даты (письмо Минфина от 20.04.2016 N 03-01-23/22693 ).

Специалисты ААА-Инвест выполнят для Вас услуги по любым регистрационным действиям с ООО, ИП, НПАО, ПАО, НКО

Узнать больше

Автор: Гайдов Алексей Васильевич .

Материал актуален по состоянию на 01.03.2016

(с учетом изменений, внесенных Федеральным законом от 15 февраля 2016 г. № 32-ФЗ).

Уведомление о контролируемых иностранных компаниях (уведомление о КИК) представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором доля прибыли КИК подлежит учету у контролирующего лица.

Если КИК получила прибыль за налоговый период с 01.01.2015 по 31.12.2015, датой получения российским контролирующим лицом дохода в виде прибыли КИК будет считаться 31 декабря 2016 года. Прибыль КИК будет включаться в прибыль контролирующего лица за 2016 год. Таким образом, первое уведомление о КИК должно быть подано контролирующим лицом до 20 марта 2017 года.

Налогоплательщики представляют уведомления контролируемых иностранных компаниях в налоговый орган по месту своего нахождения (месту жительства) по установленным формам (форматам) в электронной форме. Налогоплательщики – физические лица вправе представить указанные уведомления на бумажном носителе.

Форма и порядок заполнения уведомления о КИК утверждаются ФНС России (на текущий момент не утверждены).

Уведомление о КИК должно содержать следующую информацию:

1) период, за который представляется уведомление;

2) наименование иностранной организации (иностранной структуры без образования юридического лица);

3) регистрационный номер (номера), присвоенный иностранной организации в государстве (на территории) ее регистрации (инкорпорации), код (коды) иностранной организации в качестве налогоплательщика в государстве (на территории) ее регистрации (инкорпорации) (или их аналоги) при их наличии;

4) дата, являющаяся последним днем периода, за который составляется финансовая отчетность организации (иностранной структуры без образования юридического лица) за финансовый год в соответствии с ее личным законом;

5) дата составления финансовой отчетности иностранной организации за финансовый год в соответствии с ее личным законом, а также дата завершения налогового периода по налогу на прибыль (доходы) в соответствии с ее личным законом;

6) дата составления аудиторского заключения по финансовой отчетности иностранной организации за финансовый год (в случае обязательности проведения аудита в соответствии с личным законом этой организации);

7) доля участия налогоплательщика в иностранной организации, раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия с указанием следующей информации:

информация, предусмотренная подпунктами 2 и 3 настоящего пункта, – в отношении каждой последующей организации, через которую осуществляется косвенное участие в иностранной организации;

доля участия в каждой последующей организации, через которую осуществляется косвенное участие в иностранной организации;

8) описание оснований для признания налогоплательщика контролирующим лицом КИК;

9) описание оснований для освобождения прибыли КИК от налогообложения в соответствии с НК РФ.

Примечание.Настоящая публикация составлена исключительно в справочных целях и не является налоговой, финансовой или юридической консультацией.

В 2016 году не возникает обязанность подавать отчетность о контролируемой иностранной организации.

Срок подачи уведомления об участии в иностранных организациях надо было представить не позднее 15 июня 2015 года.

Уведомление о контролируемых иностранных организациях надо представить в срок не позднее 20 марта года, следующего за налоговым периодом по НДФЛ. По доходам, полученным в 2015 году, уведомление нужно подать не позже 20 марта 2017 года. В налогооблагаемую базу такие доходы включают в 2016 году, а декларируют в 2017 году.

Отчитаться по доходам контролируемой иностранной компании граждане должны в декларации по форме 3-НДФЛ в 2017 году.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Какие обязанности возникают у контролирующего лица

На организацию или гражданина, которые признаны контролирующим лицом. возлагается ряд дополнительных обязанностей, за неисполнение которых грозит налоговая ответственность.

Так, контролирующее лицо обязано:

Это следует из положений пункта 3.1 статьи 23 и пункта 1 статьи 25.14 Налогового кодекса РФ.

Уведомление об участии в иностранной организации

Основания для подачи

Уведомление об участии в иностранной организации должны подавать как юридические, так и физические лица. Основанием для этого является любое из следующих событий:

То есть контролирующие лица в эту категорию попадают в любом случае.

Это следует из положений подпунктов 1 и 2 пункта 3.1 статьи 23, подпункта 1 пункта 1 статьи 25.14 Налогового кодекса РФ.

Срок подачи уведомления об участии в иностранных организациях зависит от того, в каком периоде возникло основание для подачи. Так, уведомление нужно представить:

Уведомление о контролируемых компаниях

Уведомление о контролируемых иностранных компаниях должны подавать как организации, так и физические лица, которые выступают контролирующими лицами по отношению к иностранным организациям и структурам без образования юридического лица .

Уведомление о контролируемых иностранных организациях (структурах) представьте в срок не позднее 20 марта года, следующего за налоговым периодом по налогу на прибыль (НДФЛ ). Например, по доходам иностранной организации, полученным в 2015 году, уведомление нужно подать не позже 20 марта 2017 года. Ведь в налогооблагаемую базу такие доходы включают в 2016 году, а декларируют в 2017 году.

Это следует из положений абзаца 2 пункта 3 статьи 25.14 Налогового кодекса РФ.

Подайте уведомление в налоговую инспекцию по месту своего нахождения (местожительству).

А организации, которые отнесены к категории крупнейших налогоплательщиков. должны представить его по месту своего учета в качестве крупнейших налогоплательщиков.

Такие правила установлены абзацами 1 и 2 пункта 4 статьи 25.14 Налогового кодекса РФ.

По какой форме подать

Контролирующие лица – организации обязаны подать уведомление в инспекцию в электронной форме. А контролирующие лица – граждане – по своему усмотрению: в электронной форме или на бумаге (абз. 3 и 4 п. 4 ст. 25.14 НК РФ).

Форма и электронный формат уведомления, а также порядок их заполнения и представления должны быть утверждены ФНС России по согласованию с Минфином России (абз. 5 п. 4 ст. 25.14 НК РФ. письмо ФНС России от 16 января 2015 г. № ОА-3-17/87 ).

В уведомлении укажите:

Это следует из положений пункта 6 статьи 25.14 Налогового кодекса РФ.

Расчет и уплата налогов

Контролирующее лицо обязано уплатить налоги с прибыли контролируемых иностранных компаний. Организации платят налог на прибыль, а физические лица – НДФЛ.

Однако есть случаи, когда контролирующему лицу предоставляется льгота в виде освобождения от уплаты налогов.

Это следует из положений статьи 25.13-1. пункта 2 статьи 25.15, подпункта 8.1 пункта 3 статьи 208, подпункта 25 части 2 статьи 250 Налогового кодекса РФ.

Подробнее об этом см.:

Кроме того обязанность по уплате налога на прибыль отпадет и в следующем случае. Если контролирующее лицо прекратило свое участие в контролируемой иностранной компании до момента, когда надо определять налоговую базу по налогу на ее прибыль (письмо Минфина России от 4 августа 2015 г. № 03-03-06/44942 ).

Отчет по налогам

Контролирующее лицо обязано отчитаться по доходам контролируемой иностранной компании.

Специальные формы отчетности для этих целей не предусмотрены. Поэтому организации заявляют такие доходы в декларации по налогу на прибыль, а граждане – в декларации по форме 3-НДФЛ.

Это следует из положений пункта 5 статьи 25.15 Налогового кодекса РФ.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Вступил в силу Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» от 24 ноября 2014 г. № 376-ФЗ. На этапе своей разработки и обсуждения закон получил неофициальное название «антиофшорный законопроект», «закон о деофшоризации» или «закон о контролируемых иностранных компаниях (КИК)».

Согласно изменениям, внесенным в Налоговый Кодекс (глава 3.4, ст. 25.14), налогоплательщики, признаваемые резидентами РФ, обязаны уведомить налоговые органы:

Уведомление об участии в иностранных организациях надлежит представить в срок не позднее 3 месяцев с даты возникновения или изменения доли участия в такой организации.

Уведомление о контролируемых иностранных компаниях надлежит представить в срок не позднее 20 марта года, следующего за налоговым периодом, в котором доля прибыли контролируемой иностранной компании подлежит учету у контролирующего лица.

То есть, сначала подается уведомление об участии, где раскрываются сведения на владельца, порядке владения компанией и доле его участия, а затем каждый год в срок до 20 марта предоставляется уведомление о КИК, где отражаются сведения по финансовой отчетности компании, на основании которой налоговая решает,взимать налог в РФ или нет.

Закон № 32-ФЗ "О внесении изменений…" был подписан 15 февраля 2016 года. В НК РФ внесены изменения, связанные с правилами налогообложения контролируемых иностранных компаний (КИК), налогового резидентства организаций, а также особенностями применения льгот, предусмотренных международными соглашениями об избежании двойного налогообложения. Основная часть поправок вступает в силу с 15 февраля 2016 года. Отдельные правила, в частности о порядке подтверждения иностранными организациями права на применение льготы, вступают в силу с 1 января 2017 года. При этом действие некоторых норм распространяется на правоотношения, возникшие с 1 января 2015 года. Рассмотрим эти нововведения.

1. Появилась возможность использовать финансовую отчетность, составленную в соответствии с личным законом иностранной компании (личным законом юридического лица согласно п. 1 ст. 1202 ГК РФ считается право страны, где учреждено юридическое лицо) или по правилам Международных стандартов финансовой отчетности (далее – МСФО), для определения прибыли КИК. Для реализации такой возможности согласно новому п. 1.1 ст. 309.1 НК РФ иностранная компания должна соответствовать одному из следующих критериев:

– ее постоянным местонахождением является государство, с которым у Российской Федерации имеется соглашение об избежании двойного налогообложения, обеспечивающее обмен информацией (за исключением государств (территорий), не обеспечивающих обмен налоговой информацией), или

– в отношении финансовой отчетности иностранной компании представлено аудиторское заключение, не содержащее отрицательного мнения или отказа в выражении мнения.

В целях определения прибыли согласно подп. 1 п. 1.2 ст. 309.1 НК РФ используется неконсолидированная финансовая отчетность иностранной компании, составленная в соответствии со стандартом, установленным законом страны регистрации компании, либо по правилам МСФО.

В иных случаях в соответствии с подп. 2 п. 1.2 ст. 309.1 НК РФ прибыль иностранной компании определяется согласно положениям главы 25 НК РФ. Налогоплательщик в добровольном порядке все же вправе определять прибыль КИК согласно положениям НК РФ (в том же порядке как и российские организации). Однако такой порядок будет нужно использовать не менее пяти налоговых периодов с даты начала его применения согласно п. 1.3 и 1.4 ст. 309.1 НК РФ. В течение указанных пяти лет прибыль (убыток) будет определяться в местной национальной валюте и подлежать пересчету в рубли с применением среднегодового курса ЦБ РФ.

2. Уточнены особенности учета прибыли иностранных структур без образования юридического лица. В соответствии с новым п. 1.1 ст. 25.15 НК РФ в составе доходов КИК для целей определения прибыли не учитываются имущество (включая денежные средства), имущественные права, полученные иностранным фондом, партнерством, товариществом, трастом, иной формой осуществления коллективных инвестиций и (или) доверительного управления, которые были получены в виде взноса (вклада):

– лиц, являющихся членами семьи учредителя, либо близких родственников;

– иной КИК, контролируемой учредителем соответствующего траста (фонда).

Получение прав контроля в отношении иностранного фонда, партнерства, товарищества, траста, иной формы осуществления коллективных инвестиций и (или) доверительного управления, а также иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие в капитале, в соответствии с новой редакцией п. 1 ст. 210 НК РФ, не признается доходом для целей НДФЛ. Для этого указанные права контроля должны передаваться между лицами, являющимися членами одной семьи или близкими родственниками (супруги, родители, дети, в том числе усыновители и усыновленные, дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры).

Закон добавил п. 67 в ст. 217 "Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)". Нововведение освобождает от налогообложения доходы, полученные в денежной или натуральной форме от иностранного фонда, партнерства, товарищества, траста, иной формы осуществления коллективных инвестиций и (или) доверительного управления, а также иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие в капитале, в пределах стоимости имущества (денежных средств) или имущественных прав, ранее внесенных получателем, членами его семьи или близкими родственниками. Указанное правило не распространяется на доходы, полученные при распределении прибыли траста (фонда), и любые выплаты, сделанные при наличии нераспределенной прибыли иностранной структуры.

3. Увеличен срок льготной ликвидации КИК. Доходы, полученные при ликвидации КИК, не будут облагаться НДФЛ и налогом на прибыль организаций при условии, что ликвидация КИК завершена до 1 января 2018 года (п. 60 ст. 217, п. 2.3 ст. 277 НК РФ).

4. Подтверждено освобождение от повторного налогообложения дивидендов, которые были распределены КИК за счет прибыли прошлых лет. Доходы в виде полученных контролирующим лицом дивидендов освобождаются от налогообложения НДФЛ и налогом на прибыль организаций. Для применения льготы доход в виде прибыли КИК должен быть задекларирован налогоплательщиком в соответствующих налоговых периодах (п. 66 ст. 217 НК РФ, подп. 53 п. 1 ст. 251 НК РФ).

5. Изменился порядок уведомления об участии в иностранных компаниях и о контроле КИК.

Новой редакцией п. 3 ст. 25.14 НК РФ продлен срок подачи уведомления об участии (о прекращении участия) в иностранной организации с одного до трех месяцев с даты возникновения, изменения размера, а также отчуждения доли в такой организации.

Пунктом 3 ст. 25.14 НК РФ из перечня лиц, обязанных подавать уведомления об участии в иностранной организации и (или) учреждении иностранной структуры без образования юридического лица, исключены налогоплательщики, чье участие в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями.

Новая редакция п. 5 и 6 ст. 25.14 НК РФ уточняет порядок уведомления об участии в иностранных организациях и о контроле над иностранными компаниями. Так, необходимо сообщать об участии и о контроле, реализованном среди прочего через иностранную структуру без образования юридического лица, при условии, что декларант признается контролирующим лицом этой структуры.

6. Изменился порядок налогообложения операций с ценными бумагами (долями), полученными контролирующими лицами. Из прибыли (убытка) КИК в измененной редакции п. 10 ст. 309.1 НК РФ исключены доходы (расходы в виде цены приобретения), полученные иностранной компанией от реализации ценных бумаг или имущественных прав (в том числе долей, паев), в пользу контролирующих лиц или их российских взаимозависимых лиц. Действие этого правила продлено до 1 января 2018 года. К указанной дате должна быть завершена процедура ликвидации КИК (с учетом возможного продления данного срока в некоторых ситуациях).

Материальная выгода физического лица, контролирующего КИК (а также его российского взаимозависимого лица), полученная в результате приобретения ценных бумаг от КИК, не признается доходом в целях налогообложения НДФЛ согласно поправкам в п. 60 ст. 217 НК РФ.

Физическим лицам согласно привнесенным Законом поправкам (подп. 13.1 ст. 214.1 НК РФ) предоставляется возможность уменьшить доход от последующей продажи ценных бумаг, приобретенных у КИК, на сумму фактически понесенных расходов, исходя из меньшей из следующих величин:

– документально подтвержденной стоимости ценных бумаг по данным учета КИК на дату перехода права собственности либо

– рыночной стоимости ценных бумаг на дату перехода права собственности.

Аналогичные изменения предусмотрены в отношении налоговых вычетов при реализации имущественных прав (в том числе долей и паев), приобретенных у КИК.

При последующей продаже ценных бумаг, полученных в результате ликвидации КИК, у налогоплательщиков появилось право учитывать в качестве расходов стоимость таких ценных бумаг по данным учета ликвидированной КИК на дату получения ценных бумаг в результате ликвидации КИК, но не выше их рыночной стоимости. Данное право было предоставлено новым п. 13.2 ст. 214.1 НК РФ.

7. Уточнен порядок применения льгот по соглашениям об избежании двойного налогообложения. С 1 января 2017 года согласно новой редакции п. 1 ст. 312 НК РФ иностранные организации, получающие доход из Российской Федерации, будут обязаны подтверждать наличие фактического права на выплачиваемый доход. До вступления в силу поправок налоговому агенту (российской организации, выплачивающей доход) предоставляется право перед выплатой дохода удостовериться не только в наличии сертификата налогового резидентства, но и в том, что иностранная организация является фактическим получателем дохода. На практике подразумевается обязанность налогового агента такую информацию запросить.

Обновленная редакция п. 2 ст. 7 НК РФ предусматривает, что лицом, имеющим фактическое право на доход, может также являться иностранная структура без образования юридического лица, в частности фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления.

Для дохода в виде дивидендов, фактическим получателем которого является российское юридическое лицо, должна применяться налоговая ставка 13% согласно поправкам в п. 1.1 ст. 312 НК РФ. Льготная налоговая ставка 0% может применяться в отношении дивидендов при выполнении дополнительных условий. Во-первых, доля косвенного участия организации – налогового резидента в капитале российского лица, выплачивающего дивиденды – не менее 50%. Во-вторых, сумма таких дивидендов составляет не менее 50% от общей суммы распределяемых дивидендов. Если фактическим получателем дивидендов выступает физическое лицо (налоговый резидент Российской Федерации), то должна применяться налоговая ставка 13% (п. 1.3 ст. 312 НК РФ).