Категория: Бланки/Образцы

Для руководства хозяйственной деятельностью организации необходимо иметь информацию о хозяйственных средствах. которыми распоряжается организация, а также об их составе, размещении, источниках средств и их целевом назначении. Необходима экономическая группировка средств. Эти сведения отражаются в бухгалтерском балансе .

Основой построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета (имущества ) — по их функциональной роли в процессе производственно-хозяйственной и финансовой деятельности и источникам формирования.

Информация о двойственной группировке объектов бухгалтерского учета получает в балансе упорядоченное отражение в обобщенном виде в денежном измерителе.

Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных.

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество организации рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой ее части показывается имущество по составу и размещению — актив баланса. В правой части отражаются источники формирования этого имущества — пассив баланса, т.е.

Таким образом всегда соблюдается равенство сумм левой и правой сторон баланса.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств. источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса. характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Балансовые статьи объединяются в группы, а группы — в разделы исходя из их экономического содержания.

Различают баланс-брутто и баланс-нетто. В настоящее время используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетто.

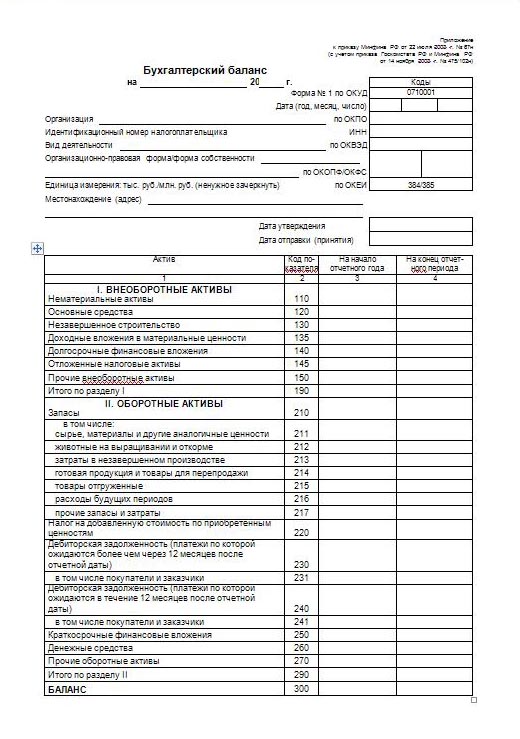

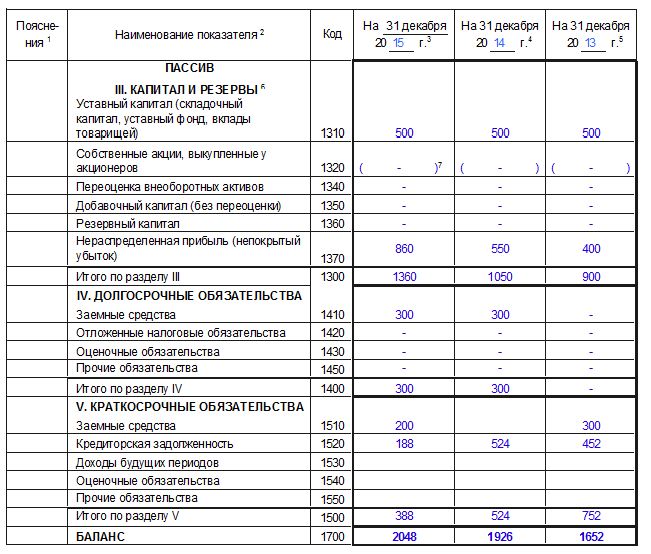

Бухгалтерский баланс-нетто предусматривает два раздела в активе и три раздела в пассиве. В активе первый раздел называется «Внеоборотные активы », второй раздел — «Оборотные активы». Пассив состоит из трех разделов: «Собственный капитал», «Долгосрочные обязательства», «Краткосрочные обязательства».

Итоги по активу и пассиву баланса называются валютой баланса.

Показатели баланса в денежной оценке подразделяются на начало года и на конец отчетного периода. Фактически в нем фиксируется стоимость остатков имущества, материалов, задолженности, сформированный капитал, фонды, займы. кредиты и прочие долги. Отсюда и потребность деления его на две части: активную и пассивную.

Баланс фиксирует общее состояние средств на определенную дату, поэтому при помощи его невозможно контролировать движение отдельных видов этих средств, их источников. Для систематического наблюдения за каждым видом средств, хозяйственных процессов. источников средств в текущем учете применяют систему счетов бухгалтерского учета .

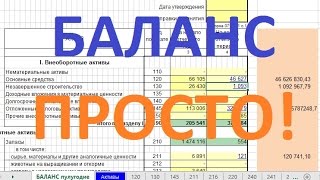

Пример баланса приведен в табл. 4.1.

Бухгалтерский баланс на 1 января 2004 г.

Бабаев Ю.А. Бухгалтерский учет. 2005

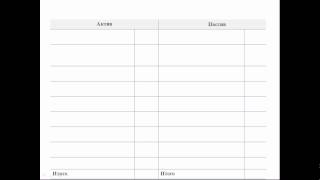

Бухгалтерский баланс - это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и по источникам образования и целевому назначению (пассив). Итог актива должен быть обязательно равен итогу пассива, так как в активе и пассиве сгруппируется одно и то же имущество по разным направлениям. Схема бухгалтерского баланса приведена ниже.

Группировка имущества по составу и функциональной роли

Группировка имущества по источникам образования и целевому назначению

Баланс (итог актива)

Баланс (итог пассива)

В данной схеме баланс представлен в виде двусторонней таблицы, которая является наиболее распространенной. Однако баланс можно представить и в форме односторонней таблицы, в которой вначале размещаются статьи актива, а затем пассива.

В России форма бухгалтерского баланса разрабатывается Минфином РФ и носит рекомендательный характер - организации могут дополнять, сокращать и видоизменять.

В рекомендуемой форме бухгалтерского баланса актив баланса состоит из двух разделов:

II. Оборотные активы.

В пассиве баланса источники формирования имущества сгруппированы в три раздела.

III. Капитал и резервы;

В каждом из указанных пяти разделов в отдельных строках, называемых статьями баланса, отражены соответствующие виды имущества и источники их формирования, указанные в классификациях имущества пго составу и функциональной роли и по источникам образования и целевому назначению. Данные об имуществе и обязательствах в балансах отражаются обычно в тысячах рублей (тыс. руб.).

В зависимости от целевого назначения применяют различные виды бухгалтерских балансов - вступительный, текущий, разделительный, объединительный, сводный (консолидированный), ликвидационный и др.

Вступительный баланс отражает активы организации и ее обязательства в начале ее деятельности. Вступительные балансы вновь создаваемых организаций отражают уставный капитал организаций и внесенное учредителями имущество; вступительные балансы хозяйственных единиц, образованных на условиях правопреемности ранее действующих, могут соответствовать ликвидационным балансам организаций, правопреемником которых выступает вновь созданная организация.

Ликвидационные балансы составляются при ликвидации организации (на начало периода ликвидации, промежуточные ликвидационные балансы, заключительные ликвидационные балансы). В ликвидационных балансах имущество организации отражается не по учетной стоимости, а по цене возможной реализации каждого актива на момент ликвидации.

Текущие балансы составляются в течение всего времени функционирования организации и подразделяются на начальные, промежуточные и заключительные. Начальные и заключительные балансы составляются на начало и конец отчетного года, промежуточные - ежемесячно, а также итоговыми показателями за 1 квартал, за полугодие и за 9 месяцев. Заключительные балансы наиболее полно и достоверно отражают имущественное и финансовое состояние организации, поскольку перед их составлением организации осуществляют ряд мер по уточнению показателей учетных данных (проводят инвентаризацию имущества и обязательств, создают резервы по некоторым видам имущества и т.д.).

Разделительные балансы составляются в момент разделения организации на несколько более мелких, а объединительные - на момент объединения нескольких организаций в одну, более крупную организацию.

Сводные балансы, которые составляются министерствами и ведомствами, содержат агрегированные данные по всем организациям и предприятиям министерства и ведомства.

Консолидированные балансы составляются материнской организацией и содержат обобщенную информацию об имуществе и обязательствах материнской организации и ее дочерних организаций. В сводных и консолидированных балансах обобщение данных по организациям и предприятиям по многим показателям осуществляют с помощью корректировки.

Кондраков Н.П. Бухгалтерский учет. 2007

Порядок составления и требования, предъявляемые к бухгалтерскому балансу. закрепляются ПБУ 4/99 и приказом Минфина России от 22.07.03 № 67н «О формах бухгалтерской отчетности организаций».

Бухгалтерский баланс – это свод конечных сальдо всех счетов. В обобщенном виде он представляет собой двустороннюю таблицу: левая часть называется Актив, правая – Пассив. В Активе баланса собираются сведения о величине активов (имущества ) организации, в Пассиве – об источниках образования этого имущества.

Итог Актива равен итогу Пассива. (Данное равенство принято называть общим балансовым уравнением.)

Итог баланса иначе называется валютой баланса.

В действующем балансе два раздела в Активе и три – в Пассиве. Каждый раздел состоит из статей. Каждая статья имеет порядковый номер и содержит информацию об одном или нескольких объектах бухгалтерского учета .

Существует несколько видов баланса:

Ерофеева В.А. Бухгалтерский учет. 2009

Бухгалтерский баланс – это собранные в определенном порядке и обобщенные сведения о средствах предприятия и их источниках на конкретный момент времени.

В балансе отражают результаты хозяйственной деятельности предприятия, его взаимоотношения с бюджетом, кредиторами, другими предприятиями и организациями, покупателями и продавцами, взаимоотношения с рабочими, служащими и учредителями.

Баланс позволяет судить о деятельности предприятия, его обеспеченности собственными средствами, о фактическом наличии основных средств и запасах материальных ценностей.

В то же время баланс как бы подводит итог деятельности предприятия за определенный календарный период.

Баланс составляют на 1 число месяца, следующего за отчетным периодом. Это значит, что в балансе представлено состояние дел на предприятии в конкретный момент, а не дана картина деятельности в течение месяца. Например, в течение месяца в кассе совершались различные операции с наличными деньгами: их получали, тратили, снова получали, а на момент составления баланса в кассе не оказалось ничего. В балансе будет отражено отсутствие денег. а все, что происходило с наличностью в течение этого месяца, останется за пределами баланса.

По своему строению баланс представляет собой двустороннюю таблицу. Левая часть ее называется активом, она отражает состав и размещение хозяйственных средств. Правая часть баланса называется пассивом. Она показывает источники образования хозяйственных средств и их целевое назначение. Если актив отвечает на вопрос «что это?», то пассив отвечает на вопрос «чье это?».

При правильном ведении учета и составлении баланса сумма всех статей актива должна быть равна сумме всех статей пассива. Это условие в самом слове «баланс», в переводе с латинского означающем «весы». Итог баланса называют валютой баланса.

При составлении баланса необходимо помнить, что он содержит ряд строк, данные по которым в валюту баланса не входят. Эти строки отмечены в балансе звездочкой (*). Суммы, указанные в таких строках, даются для справки и служат для вычисления значений в других статьях.

В каждой из сторон баланса указывается:

Мельников И. Бухгалтерский учет. 2009

Бухгалтерский баланс характеризует имущественное и финансовое состояние организации.

Бухгалтерский баланс отражает активы и пассивы организаций на начало и конец отчетного периода. Он содержит два раздела в активе по группам активов и три раздела в пассиве по группам капитала и обязательств. Разделы делятся на статьи баланса, показывающие конкретные виды активов, обязательств и капитала.

Баланс составляется на основе данных об остатках на счетах синтетического учета. Однако отдельные статьи баланса могут заполняться на основе данных аналитического учета. Например, расчеты с прочими дебиторами и кредиторами.

Общие правила оценки статей бухгалтерского баланса установлены нормами ПБУ 4/99 и Положений по бухгалтерскому учету основных средств. нематериальных активов, материально-производственных запасов, финансовых вложений и др. (ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007, ПБУ 19/02 и т. д.).

Зонова А.В. Бухгалтерский финансовый учет. 2011

С помощью бухгалтерского баланса хозяйственные средства группируются в двух разрезах:

Это позволяет определить:

Таблица, в которой отражаются хозяйственные средства, состоит из двух частей: левая – актив, правая – пассив. В активе – состав, размещение и использование средств. В пассиве – источники образования средств и их целевое назначение.

В активе и пассиве показываются одни и те же средства, но в различных разрезах, поэтому итоги баланса по активу и пассиву равны.

Хозяйственные средства и источники их образования в бухгалтерском балансе показывают по статьям.

Статья баланса – это составная часть баланса, характеризующая группу экономически однородных хозяйственных средств или источников их образования.

Статьи бухгалтерского баланса объединяются в экономически однородные группы хозяйственных средств и источников их образования.

В зависимости от необходимости получения тех или иных данных о хозяйственных средствах применяется различная их группировка:

В бухгалтерском балансе основной деятельности предприятия применяется группировка статей по целевому назначению источников. В процессе осуществления хозяйственной деятельности выполняются отдельные работы – хозяйственные операции. Хозяйственная операция – это момент в непрерывной цепи процесса создания общественного продукта, его движения и потребления .

В результате осуществления хозяйственной операции средства и источники приводятся в движение и вызывают определенное изменения в балансе. Счета бухгалтерского учета открываются по одному или несколько для каждой статьи баланса. В них производится экономическая группировка однородных объектов учета. В бухгалтерском учете изменения хозяйственных средств и источников их образования в сторону увеличение или уменьшения учитываются раздельно, поэтому таблица имеют стороны: дебет и кредит. Счета открываются как для активных, так и для пассивных статей баланса.

Шерстнева Г.С. Бухгалтерский учет. 2008

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования.

По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой части ее показывается имущество по составу и размещению – актив баланса. В правой части отражаются источники формирования этого имущества – пассив баланса, т. е. Сумма А = Сумма П.

Таким образом, всегда соблюдается равенство сумм левой и правой сторон баланса. Это объясняется тем, что и в активе, и в пассиве приводятся данные об имуществе предприятия по составу (актив) и источникам его образования (пассив). Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств. источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса. характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Балансовые статьи объединяются в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Итоги по активу и пассиву баланса называются валютой баланса. Принцип двойственности (двусторонности) относится к основополагающим фундаментальным концепциям бухгалтерского учета. Он отражается уравнением, связывающим между собой три базовых понятия: экономические ресурсы (активы экономического субъекта – его имущество и обязательства вторых и третьих лиц перед предприятием, или его дебиторскую задолженность), капитал собственника и обязательства экономического субъекта перед вторыми и третьими (физическими и юридическими) лицами (т. е. его кредиторскую задолженность или пассивы). В общем виде капитальное уравнение двойственности, отражающее суть предприятия, можно записать:

Активы – Пассивы = Собственный капитал

В современной теории и практике наиболее известно не капитальное, а формальное уравнение двойственности, на котором базируется форма финансовой отчетности «Бухгалтерский баланс » (Отчет о финансовом положении организации). Формальное балансовое уравнение имеет вид:

Активы = Собственный капитал + Пассивы или: Активы = Полный капитал, инвестированный владельцами и сторонними кредиторами.

Бухгалтерские балансы предназначены для отражения финансового положения экономического субъекта на конкретные моменты времени: на дату создания организации (регистрации Устава), начало и конец отчетного периода (финансового года), на даты составления промежуточных финансовых отчетов (за месяц, квартал, полугодие, девять месяцев), а также в случаях санации, банкротства, ликвидации, реорганизации и т. д.

Основу информационной бухгалтерской системы любого отчетного или промежуточного периода составляет входящий бухгалтерский баланс. Последующие факты хозяйственной жизни меняют показатели бухгалтерского баланса. Бухгалтерия идентифицирует, оценивает, классифицирует и регистрирует эти хозяйственные операции согласно общепринятым принципам, отражает и накапливает их в учетных системах, сводит воедино для составления новых бухгалтерских балансов (например, в конце квартала или года).

При рассмотрении бухгалтерских балансов. в первую очередь, их следует классифицировать на статические и динамические. Статические балансы формируются на основе моментальных показателей, рассчитанных на определенную дату. Статические балансы подробно изучаются в следующем параграфе. Динамические балансы отражают данные об имуществе экономического субъекта и источниках его образования не только по моментальным показателям, но и в движении – в виде интервальных показателей (оборотов за отчетный период). Примерами динамического баланса могут служить шахматный оборотный баланс и оборотная ведомость .

Бухгалтерский баланс как элемент метода бухгалтерского учета венчает процедуру обработки бухгалтерских данных, обобщая их в информационную модель финансового состояния экономического субъекта. Информация этой модели, представленная в виде отчетных показателей балансовых строк основной формы финансовой отчетности, выступает несравнимым источником при оценке (анализе) функционирования хозяйственной единицы, ее производственно-хозяйственной и финансовой деятельности, направленной на совершенствование или развитие всей системы управления предприятием. На основе данных, представленных в балансе, заинтересованные пользователи имеют возможность изучать наличие, размещение и использование ресурсов, платежеспособность и финансовую устойчивость организаций и удовлетворять таким образом свои информационные потребности .

В бухгалтерском учете существует множество видов бухгалтерских балансов. которые отличаются в зависимости от цели их составления.

Основным элементом бухгалтерского баланса (единицей отражаемой в нем информации) считается балансовая статья (строка). Балансовая статья соответствует показателю (на начало или конец отчетного периода), характеризующему отдельные виды экономических ресурсов (активы) и источников их образования (капитал собственника и привлеченный капитал или обязательства).

В мировой практике применяются две формы бухгалтерского баланса. горизонтальная и вертикальная. При горизонтальной форме активы показываются в левой части баланса, а пассивы – в правой. Вертикальная форма баланса предполагает последовательное расположение балансовых статей (в столбик): сначала статьи, характеризующие актив, далее – статьи пассива. В США выбор горизонтальной или вертикальной формы баланса оставлен за экономическими субъектами. Независимо от избранного варианта применяется уравнение: Активы = Пассивы + Капитал. В Великобритании закон о компаниях 1985 г предусматривает обе формы построения баланса. Однако при расположении статей баланса бухгалтеры в большинстве случаев придерживаются первоначального уравнения двойственности, описанного Л. Пачоли: Активы – Пассивы = Капитал собственника.

В российском учете баланс строится исходя из формального уравнения двойственности, описанного И.Ф. Шером (Активы = Капитал + Пассивы). Все показатели (балансовые статьи), отражающие объекты бухгалтерского наблюдения, обеспечивающие производственно-хозяйственную и финансовую деятельность, распределены на двух противоположных сторонах: слева – активы, справа – источники собственных средств (собственный капитал) и кредиторская задолженность (пассивы). В действующей терминологии российского учета левая сторона баланса называется «Актив», правая – «Пассив».

Балансовые статьи объединяются в группы, а группы – в разделы. В основе такого объединения лежит экономическое содержание статей баланса, а порядок их расположения на конкретной стороне определен вертикальными и горизонтальными взаимосвязями между статьями и разделами.

Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке повышения уровня ликвидности (в учете стран Запада, наоборот – по убыванию ликвидности). В начале отражаются менее ликвидные статьи (Нематериальные активы, Основные средства, Капитальные вложения и т. п.), а в конце – наиболее ликвидные (денежные средства в кассе, на расчетном и валютном счетах, в расчетных документах). Под ликвидностью актива понимается его способность превращения в деньги без существенных потерь.

Форма современного баланса построена по принципу баланса-нетто, в котором основные средства, нематериальные активы, прибыль отражаются по остаточной величине, без указания данных по основным статьям и их регулятивам. Подробная информация о первоначальной стоимости, износе и амортизации, величине, полученной в результате финансово-хозяйственной деятельности прибыли и ее использовании, представлена в пояснениях к балансу.

Горизонтальные взаимосвязи балансовых статей позволяют осуществлять экономический анализ финансового состояния хозяйствующего субъекта непосредственно по бухгалтерскому балансу. Наиболее простейшим представляется анализ ликвидности баланса, направленный на установление возможностей погашения текущих пассивов, срок которых истекает в отчетном году. Величина краткосрочных кредиторских обязательств (КП) определяется по итогу раздела VI пассива «Краткосрочные пассивы», уменьшенному на размер резервов предстоящих расходов и платежей, фондов потребления и доходов будущих периодов.

Первоначально рассчитывается коэффициент моментальной ликвидности (КМЛ), т. е. способность предприятия погасить текущую задолженность (КП) денежными средствами (ДС):

Коэффициент абсолютной ликвидности (КАЛ) исследует возможность погашения текущей задолженности за счет денежных средств и краткосрочных финансовых вложений (КФВ):

Промежуточный коэффициент покрытия (ПКП) расширяет числитель показателя на дебиторскую задолженность (ДЗ) и рассчитывается по формуле:

ПКП = (ДС + КФВ + ДЗ)/КП.

При этом в целях анализа в дебиторскую задолженность включаются не только денежные авансы выданные и размер ожидаемых поступлений от покупателей и пользователей за товары, продукцию и услуги. право собственности на которые перешло к покупателям или пользователям, но и себестоимость продукции и товаров отгруженных, находящихся под контролем экономического субъекта (продавца) до перехода права собственности. Последнее вполне оправдано, так как при необходимости распродажи имущества организации для текущих активов, учитываемых по этой балансовой статье, нет необходимости устанавливать рынок сбыта, он уже определен договором на поставку и подтверждающими документами на отгрузку, и в ближайшее время с некоторой степенью вероятности ожидаются переход права собственности к покупателю и последующая оплата. При анализе покрытия необходимо из величины числителя исключить просроченную дебиторскую задолженность.

Перечисленные показатели числителя коэффициента ПКП составляют балансовые статьи, включенные в раздел II актива баланса «Оборотные активы».

Последний показатель – общий коэффициент покрытия – ОКП. В числитель показателя включаются все оборотные активы, учитываемые в разделе II актива баланса (ОА), за исключением балансовой статьи «Расходы будущих периодов» (РБП), которая отражает текущий низколиквидный актив и просроченную дебиторскую задолженность:

ОКП = (ОА – РБП)/КП.

Кушнир И.В. Теория бухгалтерского учета. 2010

Бухгалтерский баланс – это группировка хозяйственных средств. их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.

Все ресурсы предприятия сгруппированы в активе баланса, а их источники образования – в пассиве баланса. Разделы в активе баланса расположены в порядке возрастания ликвидности.

По времени составления бухгалтерские балансы могут быть:

По источникам составления балансы подразделяются на:

По объему информации балансы подразделяются на:

По характеру деятельности бывают:

По способу очистки:

К любому бухгалтерскому балансу необходимо предъявляются следующие определенные требования: правдивость (верность), реальность, единство, преемственность, ясность.

Правдивым является баланс, который был составлен в соответствии с записями, произведенными на основании данных документов. Документы, в свою очередь, отражают факты хозяйственной деятельности организации за определенный период времени.

Условие правдивости баланса – достоверность записей в документах, которые обосновывают показатели баланса.

Реальность баланса и правдивость – неоднозначные понятия. Баланс может быть правдивым, но нереальным.

Существуют теории балансовых оценок: объективных оценок, субъективных и книжных оценок.

Теория объективных оценок основана на принципе проданных цен, которые могли бы быть установлены в процессе продажи имущества организации на момент составления баланса.

Теория субъективных оценок основана на том, что стоимость средств организации напрямую зависит от индивидуальных условий, в которых находится данная организация. Один и тот же предмет может иметь разную стоимость у разных организаций.

Теория книжных оценок основана на той оценке, в соответствии с которой средства организации числятся в учете (в книгах).

Но ни одна из перечисленных теорий не может дать однозначного ответа на вопрос об оценке. Следовательно, необходимо полагаться на соответствие оценок баланса определенным нормативным документам, действующим в настоящее время.

Реальность баланса в основном зависит от ликвидности средств организации.

Ликвидность дебиторской задолженности характеризуется возможностью получения денежных средств от дебиторов. Таким образом, у баланса могут быть как ликвидные, так и неликвидные средства (неспособные пройти оборот).

Реальность баланса характеризуется возможностью «жизни «активов данного предприятия.

Единство баланса заключается в построении его на однотипных принципах учета и оценки.

Преемственность баланса заключается в том, что каждый последующий бухгалтерский баланс должен вытекать из предыдущего баланса (преемственность должна распространяться на методы оценок и составления балансов).

Ясность баланса – это его доступность отдельным пользователям информации.

Дараева Ю.А. Теория бухгалтерского учета. 2007

Вопрос формирования бухгалтерского баланса во все времена был и остается предметом жарких дискуссий. Прежде чем говорить о сущности бухгалтерского баланса. следует разобрать понятие слова «баланс». Термин «баланс» (баланс в этимологическом смысле означает двухчашечные весы) представляет собой количественное выражение соотношения уравновешивающихся элементов (сторон) любого постоянно изменяющегося явления или процесса. Этот термин принят в экономической науке для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направление их использования за определенный период (интервал). В экономике применяются различные виды балансов: собственно бухгалтерский баланс. баланс доходов и расходов предприятия. баланс основных фондов, баланс денежных доходов и расходов населения, материальный баланс, баланс трудовых ресурсов, баланс платежный, межотраслевой баланс и др.

Этому понятию присуще обобщение информации. Балансовое обобщение информации основано на объективных закономерностях экономики и применяется в планировании, учете и анализе хозяйственной деятельности. К отличительным чертам балансового обобщения информации относятся:

Первым опытом применения балансового метода отражения и обобщения информации для управления хозяйственной деятельностью был бухгалтерский баланс. что позволило установить имущественно-финансовое состояние организации, ее положение в системе управления рыночной экономикой .

Традиционно принято считать, что объективной основой построения бухгалтерских балансов является двойственная группировка объектов бухгалтерского учета (хозяйственных средств ) — по их функциональной роли в процессе хозяйственной деятельности и источникам образования. Объекты бухгалтерского учета получают в бухгалтерском балансе двойственную группировку, а информация о них — упорядоченное отражение в едином денежном измерителе. Баланс разделяется на две равновеликие совокупности показателей — актив и пассив. Уравновешивание обеих совокупностей достигается посредством балансирующих показателей, в качестве которых выступают финансовые результаты (прибыль или убыток), а во вступительном балансе — собственные (или выделенные) средства организации.

Необходимо отметить, что баланс в бухгалтерском учете играет ключевую роль, поскольку именно он считается главной отчетной формой. Этот подход особенно был присущ периоду советского учета — с 1929 по 1939 г. когда вместо традиционного словосочетания «бухгалтерский учет» говорили и писали «балансовый учет».

Основные подходы в интерпретации бухгалтерского баланса

В самом определении баланса можно различить три подхода:

Комментируя вышесказанное, можно отметить, что при определении баланса следует четко разграничивать практику и теорию. На практике с формальной точки зрения бухгалтерский баланс — это отчетная форма, бланк баланса и то, что в этом бланке указано, составляет содержание баланса.

В теории учета существует два подхода относительно бухгалтерского баланса. Первый рассматривает баланс с экономическо-правовой точки зрения и представляет его как совокупность всего того, что хозяйствующий субъект имеет и что может быть исчислено в денежном выражении. Другими словами, баланс характеризует имущественное состояние собственника. В этом смысле бухгалтерский баланс хозяйства существует вне зависимости от ведения бухгалтерского учета. Этим утверждается объективный характер баланса в том смысле, что он присущим ему способом выражает события, происходящие в реальной хозяйственной деятельности. Каждое хозяйство, если оно и не вело никакого учета, все же имеет свой баланс, который определяет его имущественное состояние на известный момент. При этом в имущественном состоянии хозяйства всегда есть две стороны: одна определяет собой совокупность имеющихся в хозяйстве средств, которые называют активом, другая указывает источники получения этих средств (собственные или заемные). Обе стороны, естественно, равны, так как всякая ценность, привлеченная в хозяйство, имеет свой источник получения. Отсюда характеристика имущественного состояния хозяйства — юридического лица .

В рамках этого подхода можно привести следующие определения:

Второй подход рассматривает баланс с учетной точки зрения, согласно которой баланс — это момент счетного отражения имущественного состояния хозяйства. В данном контексте он определяется как метод бухгалтерского учета. который путем соотношения дебетовых и кредитовых сальдо всех счетов позволяет судить о состоянии хозяйства на тот или иной момент, причем данный метод непосредственно связан с системой счетов и двойной записью.

Таким образом, в эволюции взглядов в отношении сущности баланса следует обозначить основные этапы. На первом этапе, длившемся более 400 лет, словом «баланс» обозначали двойную запись по счетам. В то время бухгалтерия и баланс служили предпринимателю некими внутренними контрольными и расчетными инструментами для собственных сделок. Все остальные приведенные определения касались лишь отдельных свойств баланса. Юридическая регламентация учета привела к развитию учения об отчетности. Был выдвинут принцип ежегодной отчетности, центральное место в которой занимал баланс. Он уже выступал не только как способ проверки записей по счетам, но и как инструмент для оценки работы предприятия.

Начавшийся в конце XIX в. второй этап развития балансовой мысли ознаменовался дискуссией о месте и роли балансов. Этот период может быть охарактеризован как становление бухгалтерского учета как науки. Уже стали подниматься вопросы о целях баланса в широком смысле слова и дискутироваться понимание отчетности с точки зрения ее пользователей. Соответственно, возникло различное понимание целей составления баланса. В настоящее время наиболее распространенным можно считать следующее определение: баланс — это метод бухгалтерского учета, позволяющий в денежной оценке на определенный момент времени отразить состояние средств организации и источников их формирования.

В данной формулировке четко выделяются две категории: средства и источники, т.е. актив и пассив. Это определение во множестве вариантов можно считать классическим.

Однако в двадцатых годах прошлого столетия появилось иное определение: баланс — это метод бухгалтерского учета, позволяющий в денежной оценке и на определенный момент времени отразить кругооборот капитала, вложенного в организацию, и его финансовый результат.

Первое определение вытекало из статического понимания баланса, второе — из динамического. Эти определения характеризуют один и тот же баланс, но с разных позиций. Их изучение представляет огромный интерес с точки зрения анализа финансового положения организации различными пользователями.

Бычкова С.М. Бухгалтерская отчетность. 2008

Бухгалтерский баланс представляет собой способ обобщенного отражения состава средств предприятия по их размещению и источникам их формирования на определенную дату в денежном выражении.

Основным правилом бухгалтерского баланса предприятия является то, что он необходим для отражения хозяйственных средств предприятия, с одной стороны, по их размещению, а с другой – по источникам их формирования.

Хозяйственные средства предприятия и источники их формирования бухгалтерский баланс отражает по состоянию на определенную дату, т. е. баланс не характеризует движение хозяйственных средств и их источников формирования. Поступление и расходование этих средств может быть изучено по данным текущего бухгалтерского учета. Показатели состояния хозяйственных средств и источников их формирования, содержащиеся в балансе, являются очень важным материалом для анализа хозяйственной деятельности предприятия. При составлении баланса и отчетности происходит выявление сводных и обобщенных в денежном выражении сведений о наличии и размещении хозяйственных средств, источниках их формирования, а также об их использовании.

Баланс означает равенство. В нем всегда должно присутствовать равенство итогов актива и пассива (имущество хозяйства равно источникам его образования). Поскольку баланс отражает состояние средств, то каждая операция вызывает его изменения.

Кабкова Е. Бухгалтерский учет. 2004