Категория: Бланки/Образцы

В бухгалтерской отчетности в последнее время произошли серьезные изменения, которые придется учитывать всем работникам бухгалтерии, формирующим отчетные документы за 2014 год. Самым главным моментом, на который стоит обратить особое внимание, стало исчезновение из отчетности бланка «Бухгалтерский баланс-форма №5». Нельзя сказать, что форма эта пользовалась особой популярностью в предыдущие годы, многие молодые специалисты, скорее всего о ней даже ничего не слышали, но пояснить ее появление и исчезновение из отчетных документов все же необходимо.

Buhsoft.ru предлагает воспользоваться удобным и простым онлайн сервисом для подготовки бухгалтерской отчетности для организаций за 2014-2015 год.

Как это былоСуществование Формы №5 в бухгалтерской отчетности до памятного 2011 года оправдывалось Приложением к бухгалтерскому балансу, утвержденное Приказом Министерства финансов России от 22.07.2003 N 67н. В связи с тем, что на данный момент в ходу формы бухгалтерской отчетности, утвержденные Приказом от 2.07.2010 г. №66н (в редакции приказа Минфина от 05.10.2011г. №124н.), старый Приказ свою силу утратил, а вместе с ним и часть утвержденных им документов. По обновленным формам организации отчитывались и в 2013 и в 2014 годах.

И во многом, новые формы повторяют старый вариант. Так, например, в новой «редакции» можно найти формы №3, №4 и даже №6. Нет только нового варианта формы №5.

Тем не менее, нынешний вариант полной бухгалтерской отчетности для компаний, не имеющих статуса малых (кроме стандартных баланса, отчетов о финансовых результатах, изменении капиталов и движении денежных средств), имеет в числе прочих приложений и пояснения, например, к бухгалтерскому балансу и отчету о финансовых результатах. Можно сказать, что они — своего рода видоизмененный вариант когда-то применявшейся Формы №5 к бухгалтерскому балансу.

У организации может быть довольно много данных, которые необходимо указать дополнительно, формируя бухгалтерскую отчетность. Разумеется, делать это нужно в отдельном документе, а именно — в пояснении к балансу и отчету о прибылях и убытках. Заполнение формы «Приложение к бухгалтерскому балансу» производится с учетом ПБУ 4/99 "Бухгалтерская отчетность организации".

Будет ли приложение заполнено или нет, есть ли в этом необходимость — это решается в каждом отдельном случае индивидуально. Если компании нечего вписать в дополнительное приложение, то и в самом приложении необходимость отпадает.

При этом стоит оговориться, что пояснения, которыми сегодня можно дополнить бухгалтерскую отчетность, формируются в свободной форме: хотите — пишите текстом, хотите — заполняйте таблицу.

Несмотря на это в Приказе Минфина от 2010 года пример оформления пояснения все же есть, но к применению он не обязателен.

Немного историиНапомним: когда стало известно, что бухгалтерскую отчетность за 2011 год необходимо сдавать без привычной Формы №5, возникло немало вопросов о том, что же необходимо учитывать, подавая данные в Росстат.Всю информацию, которая когда-то вносилась в удаленную Форму, предлагалось подавать в виде пояснительной записки, которая прикреплялась к основному документу в виде отдельного файла. Сам же единый отчет был собран из оставшихся форм и переведен в xml-файл.

И у бухгалтеров тут же возникли трудности. Дело в том, что документы в электронном формате обрабатывались быстрее и легче, при условии, что все данные в них были формализованы. А вот пояснительная записка никак не вписывалась в общий формат. Тогда Росстат решил разработать свою собственную Форму №5.

Таким образом, подавая без изменений бухгалтерскую отчетность в налоговую и Росстат, бухгалтеры все же вынуждены были переносить данные из неформализованной пояснительной записки в формализованную Форму №5.

На эту операцию затрачивалось пусть немного, но все же рабочего времени. Тогда были разработаны специальные дополнительные функции бухгалтерских программ, позволявшие сделать это практически в автоматическом режиме.

Данная тема является на сегодняшний момент актуальной так как:

составление годового отчета является одной из наиболее сложных задач для бухгалтерской службы организации;

бухгалтерская отчетность является важнейшим показателем, характеризующим финансовое положение организации, и в этом качестве представляет интерес для большого числа различных пользователей подобной информации;

бухгалтерская отчетность является информационной базой финансового анализа.

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета.

Все организации любой организационно-правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также внутренними пользователями для экономического анализа в самой организации. Вместе с тем, она необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Бухгалтерская отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Бухгалтерская отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность. Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса финансово-хозяйственной деятельности конкретного предприятия.

Объектом данной работы является отчетность организаций. Цель данной курсовой работы – рассмотреть, что из себя представляет бухгалтерская отчетность, какие виды и формы её существуют.

1. Понятие и виды бухгалтерской отчётностиОтчетность – единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляется на основе данных бухгалтерского учета по установленным формам. Отчетность является одним из методов бухгалтерского учета, включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Она должна быть достоверной, своевременной, в ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству и целом.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени — сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую — промежуточной бухгалтерской отчетностью. Годовая отчетность — это отчеты за год.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные, которые составляют вышестоящие или материнские организации на основании первичных отчетов.

2. Состав бухгалтерской отчётностиВ настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

Промежуточная бухгалтерская отчетность включает:

форму № 1 «Бухгалтерский баланс»;

форму № 2 «Отчет о прибылях и убытках».

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности.

При ведении бухгалтерского учета и составлении бухгалтерской отчетности необходимы знание и использование следующих нормативных документов, определяющих порядок ведения бухгалтерского учета в организациях: 1

бухгалтерский баланс – форма № 1;

отчет о прибылях и убытках – форма № 2;

отчет об изменениях капитала – форма № 3;

отчет о движении денежных средств – форма № 4;

приложение к бухгалтерскому балансу – форма № 5;

отчет о целевом использовании полученных средств (форма №6) – для общественных организаций и объединений;

специализированные формы бухгалтерской отчетности, утвержденные для организаций министерствами и ведомствами по согласованию с Минфином России;

итоговую часть аудиторского заключения, выданного по результатам обязательного по законодательству Российской Федерации аудита бухгалтерской отчетности.

Годовая бухгалтерская отчетность в соответствии с приказом Минфина РФ включает эти же документы.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности перед составлением годовой отчетности организации обязаны проводить инвентаризацию (анализ движения и сальдо) всех счетов бухгалтерского учета, в том числе имущества и денежных обязательств.

В формах бухгалтерской отчетности приводятся все предусмотренные в них показатели. В случае не заполнения той или иной статьи (строки, графы) типовой формы бухгалтерской отчетности из-за отсутствия у организации соответствующих активов, пассивов, операций эта статья (строка, графа) прочеркивается.

Если при составлении типовых форм бухгалтерской отчетности организацией выявляется недостаточность данных для формирования полного представления об имущественном и финансовом положении организации, а также финансовых результатах её деятельности, то в бухгалтерскую отчетность организации включаются соответствующие дополнительные показатели.

При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. При этом должны быть сохранены коды строк по показателям, предусмотренным в типовых формах и сохраняемым организацией при заполнении, а также итоговые показатели и коды строк разделов и групп статей бухгалтерского баланса.

Бухгалтерская отчетность должна быть составлена на русском языке и в валюте Российской Федерации.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на начало отчетного периода причины следует объяснить.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерская отчетность подписывается руководителем организации, руководителем специализированной организации либо специалистом, ведущим бухгалтерский учет.

3. Формы бухгалтерской отчётностиБухгалтерский баланс(форма №1) является способом группировки и обобщенного отражения в денежном выражении хозяйственных средств предприятия по составу и размещению, а также по источникам их образования на определенную дату. Графически бухгалтерский баланс представляет собой таблицу, которая делится по вертикали на две части для раздельного отражения видов средств и их источников. В левой части таблицы показывают средства по составу и размещению, а в правой – по источникам их образования. Левая часть называется актив, правая – пассив. Каждый отдельный вид средств в активе и их источников в пассиве называется «статьей баланса». Итоги сумм статей актива и пассива баланса всегда равны между собой, так как в них отражаются одни и те же средства.

Правила оценки статей баланса установлены положением по бухгалтерскому учету, бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчетности.

Отчет о прибылях и убытках (форма №2) содержит в своих разделах сведения за отчетный и предыдущий периоды:

о прибыли (убытках) от продажи товаров, продукции, работ услуг;

об операционных доходах и расходах с выделением процентов к получению и уплате;

о внереализационных доходах и расходах и чистой (нераспределенной) прибыли (убытках) отчетного периода.

Справочно в отчете приводятся данные за отчетный и предшествующий периоды о дивидендах, приходящихся на одну привилегированную и обычную акцию.

В расшифровке отдельных прибылей и убытков приводятся данные за отчетный и предшествующий периоды об отдельных видах прибылей и убытков.

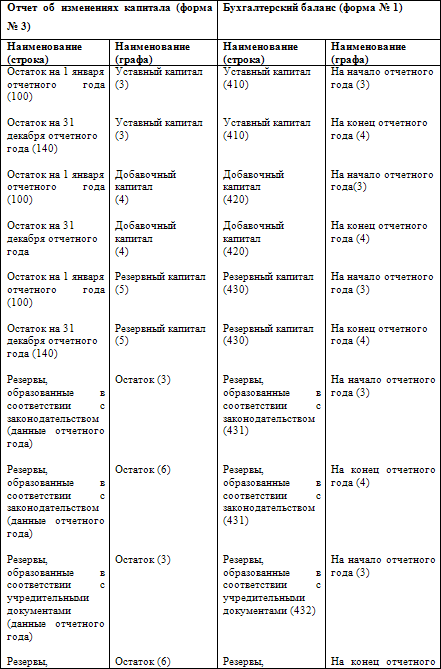

Отчет об изменениях капитала(форма №3) состоит из четырех разделов и справки.

В разделе I «Капитал» показывают остаток на начало года, поступления, расход и остаток на конец года составных частей собственного капитала.

В разделе II « Резервы предстоящих расходов» и в разделе III « Оценочные резервы» показывают остатки на начало и конец отчетного периода, и движение имеющихся в организации резервов предстоящих расходов и оценочных резервов.

В разделе IV «Изменение капитала» содержаться сведения за отчетный и предшествующие периоды о величине капитала на начало периода, его увеличении, уменьшении и величине капитала на конец отчетного периода.

В «Справке» указываются данные о чистых активах на начало конец отчетного года и о полученных из бюджета и внебюджетных фондов средствах не расходы по обычным видам деятельности и на расходы по капитальным вложениям во внеоборотные активы.

С 1996 года организации составляют отчет о движении денежных средств (форма №4). Отчет состоит из четырех разделов:

Остаток денежных средств на начало года.

Поступило денежных средств – всего и в том числе по видам поступлений

Направлено денежных средств – всего и в том числе по направлениям расходов

Остаток денежных средств на конец отчетного периода.

Сведения о движении денежных средств представляются в валюте РФ рублях – по данным счетов 50»Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках».

Движение денежных средств показывается по видам деятельности – текущей, инвестиционной, финансовой.

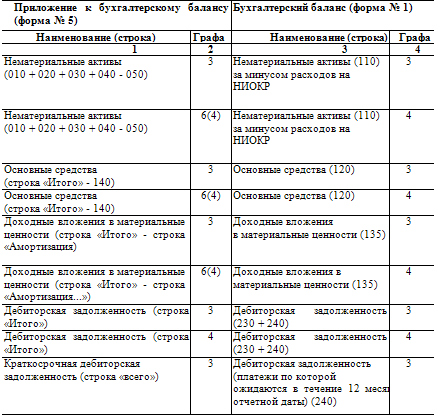

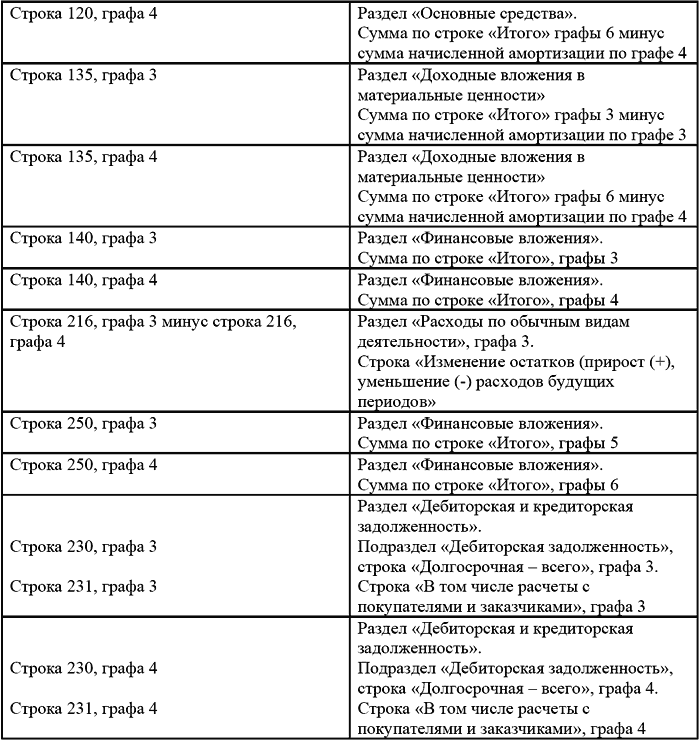

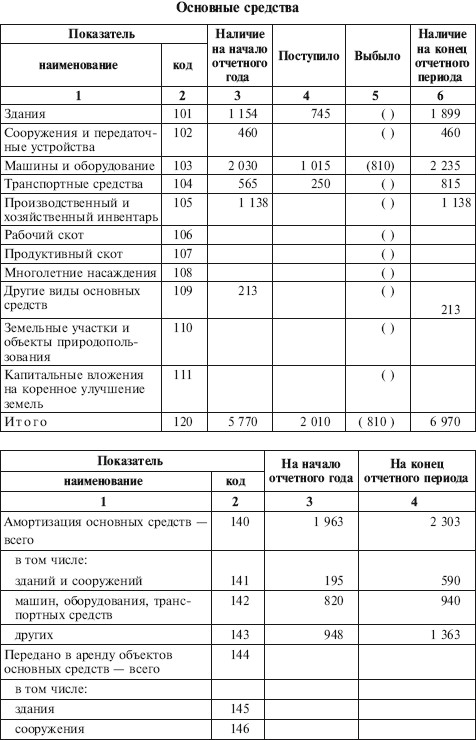

Приложение к бухгалтерскому балансу (форма №5) состоит из семи разделов.

В разделе 1 «Движение заемных средств» показывают остатки на начало и конец отчетного периода, полученные и погашенные долги, краткосрочные займы и кредиты с выделением не погашенных в срок.

В разделе 2 «Дебиторская и кредиторская задолженность» содержатся данные об остатках и движении за год по краткосрочной и долгосрочной дебиторской задолженности с выделением просроченной и отдельно длительностью свыше трех месяцев, а также данные о полученных и выданных обеспечениях.

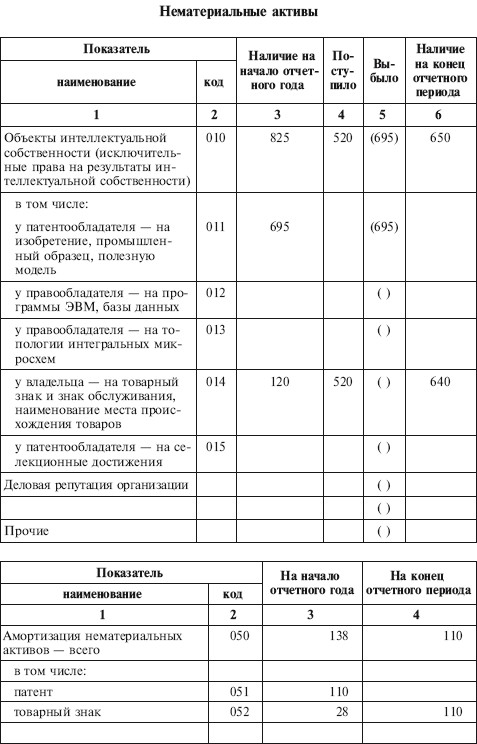

В разделе 3 «Амортизируемое имущество» отражены остатки на начало отчетного года и данные о поступлении и выбытии по каждому виду нематериальных активов и основных средств и имуществу для передачи в лизинг и представляемому по договору проката.

В разделе 4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений содержаться сведения о собственных средствах организации и привлеченных средствах по их видам. В конце раздела справочно приводятся данные о незавершенном строительстве и инвестиции в дочерние и зависимые общества.

В разделе 5 «Финансовые вложения» указаны суммы остатков на начало и конец отчетного года по каждому виду долгосрочных и краткосрочных финансовых вложений.

В разделе 6 «Расходы по обычным видам деятельности» отражены затраты по элементам за отчетный и предыдущий годы и данные об изменении остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов.

В разделе 7 «Социальные показатели» приводятся данные об отчислениях в государственные внебюджетные фонды и отчисления в негосударственные пенсионные фонды.

Отчет о целевом использовании полученных средств (форма №6) содержит данные за отчетный и предыдущий годы об остатке средств на начало года, поступлении средств по их видам, использование средств по из видам и об остатке средств на конец года.

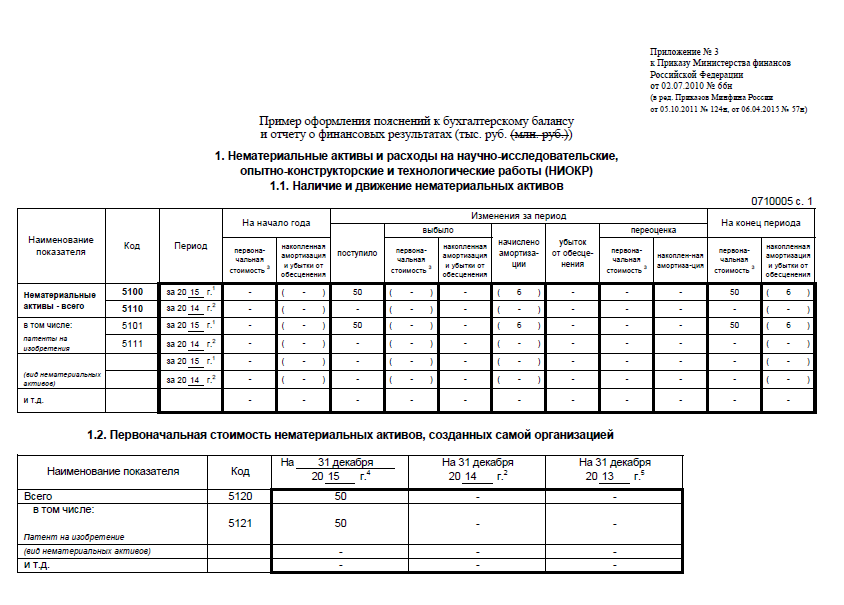

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, её финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

4.Пути перехода России на международные стандартыПереход на международные стандарты бухгалтерской отчетности стал реальностью в ряде розничных сетей. Можно с уверенностью утверждать, что все сетевые компании с иностранным участием готовят бухгалтерскую отчетность по международным стандартам.

О переходе на международные стандарты бухгалтерской отчетности (МСФО) в России говорят уже лет десять. Впервые конкретные сроки перехода на МСФО – в 2005 году, были названы Правительством РФ в 2002 году. Минфин, который ранее не поддерживал эту идею, изменил свою позицию и стал постепенно готовить почву к переходу на МСФО. В пользу внедрения МСФО активно высказывается Российский союз промышленников и предпринимателей (РСПП). В целом для перехода на МСФО складывается положительный политический фон. МСФО действительно необходимы тем российским предприятиям, которые предпринимают реальные действия в получении инвестиций, в первую очередь иностранных.

Бухгалтерская отчетность розничных сетей может основываться на национальных (GAAP-ОПБУ) и/или наднациональных (МСФО) стандартах. Отчетность по национальным стандартам несет статистические функции, а ответственность за соблюдение стандартов устанавливается законом. Поэтому национальные стандарты разрабатываются весьма тщательно, в них детально прописываются учетные процедуры. Иное дело, отчетность по международным, то есть наднациональным стандартам. Достоверность такой отчетности обеспечивается соблюдением всех стандартов, заключением аудитора и доверием инвесторов, а также установленной национальными биржами ответственностью. Сами же международные стандарты носят более общий, скорее концептуальный, чем технологичный, характер. В силу этого МСФО могут быть использованы для разнообразных целей. Прежде всего, конечно, для ознакомления с финансами розничной сети потенциальных, особенно иностранных, инвесторов. Но также и для постановки управленческого учета и улучшения системы сетевого управления. Поэтому интерес к МСФО в России наблюдается не только у рилейтеров, озадачившихся поиском инвестиций, но и у тех сетей, которые просто стремятся консолидироваться и стать более управляемыми.

“Хорошие” концепции отчетности в сочетании с выверенной моделью розничного бизнеса исключают недоразумения. По сути, сети в подобных случаях стремятся найти и находят в МСФО универсальный инструмент финансового представления специфических торговых бизнес процессов в соответствии с выработанным ими взглядом на бизнес. При этом сети, избравшие поэтапный путь приобщения к МСФО, не исключают для себя и использования некоторых национальных, но получивших международное признание стандартов, например GAAP.

Бизнес редко оценивается с точки зрения каких-то отдельных сторон. Практически все заинтересованные лица хотят получить системную оценку, особенно в части финансов. И МСФО предоставляет такую возможность в наиболее логичной и понятной форме. Четыре базовые формы - баланс, отчет о прибыли и убытках, отчет о движении капитала и отчет о движении денежных средств - взаимосвязаны, но эта взаимосвязь в МСФО очевидна и для не финансистов.

Специалисты пока не рискуют прогнозировать, по какому пути пойдет внедрение МСФО в России. Будут ли международные стандарты финансовой отчетности сосуществовать наряду с российскими стандартами или начнут их вытеснять? В реальной жизни пока происходит процесс, который именуется "сближением форм отчетности". Руководит процессом Минфин РФ. Проблема, однако, в том, что сближение формы отнюдь не всегда означает сближение содержания. С точки зрения российского законодательства "достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету". Но использование нормативных правил не всегда позволяет отразить реальную картину финансового состояния организации и результатов ее деятельности. Как следствие, в российском учете фактически не работают механизмы реальной оценки запасов, дебиторской задолженности, основных средств. В МСФО в отчете о прибылях и убытках есть строка "монетарная прибыль", которая как раз и дает коррекцию стоимости активов на величину инфляционной составляющей. Тем самым сохраняется возможность отражения в отчетности более или менее реальной оценки стоимости активов. Если же такой возможности нет, то через несколько лет оценка активов становится заметно заниженной. И это уже не только проблема учета. Большое количество схем поглощений и слияний компаний в России вызвано не экономической необходимостью, а просто возможностью приобрести ценные, но формально дешевые активы с целью их вывода или перепродажи. С другой стороны, отсутствие экономически обоснованной оценки активов может стать препятствием в формировании достаточного залога для доступа к кредитным ресурсам или создании равноправного совместного предприятия с инвестором 1 .

МСФО - это международный язык финансового общения. Российская отчетность не может быть быстро презентована иностранному пользователю. Большинство компаний, заинтересованных в международной отчетности, представляют собой ряд формально не связанных юридических лиц. Российские розничные сети вряд ли здесь составляют заметное исключение. Соответственно, возникает дилемма: или сеть остается понятной только для своих руководителей, но тогда переход на МСФО невозможен, или корпоративная структура приводится к прозрачному и удобному для внедрения международных стандартов виду.

Одним из ключевых решений при переходе на МСФО является вопрос о механизме подготовки международной отчетности. В связи с этим руководители розничных сетей нередко говорят о необходимости внедрения параллельного учета, как по российским, так и по международным стандартам.

Выводы и предложенияБухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. В ней содержатся сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям и составляется на основании данных бухгалтерского учета.

Делая вывод о проделанной работе, хочется еще раз отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.

В связи с переходом к рыночным отношениям, налогообложению прибыли предприятий и организаций, независимо от их отраслевой принадлежности и формы собственности, начиная с 1991, ввелись новые формы бухгалтерской отчетности, изменился порядок ее представления. Именно с 1991 года отчетность, ориентируется на рыночные отношения и плательщиков налогов, в значительной мере отражает требования международных стандартов бухгалтерского учета к финансовой отчетности.

Времена, когда государство жестко регулировало порядок составления и сдачи бухгалтерской отчетности, похоже, остаются в прошлом. Теперь каждое предприятие вправе самостоятельно изменять и дополнять формы отчетности, используя рекомендованные формы.

Финансовый учет и формирование бухгалтерской (финансовой) отчетности в России претерпевают в настоящее время все большие изменения, связанные с адаптацией к требованиям международных стандартов бухгалтерского учета.

Необходимо подчеркнуть, что происходящие изменения носят как количественный, так и качественный характер 1 .

Сама идея раскрытия всей существенной информации говорит о необходимости отражения совершенно новых для нашей учетной практики аспектов: риски, особые обстоятельства, наличие условных активов и пассивов.

Изменения качественного характера объясняются тем, что переход на международные стандарты учета предполагает изменения концептуального характера, которые связаны с переосмыслением целей составления бухгалтерской отчетности.

Использование в анализе неполных или искаженных данных может нанести вред больший, чем их отсутствие. Известно, что существует значительное количество приемов и способов искажения отчетности. Суть таких искажений связана с искусственным уменьшением объема обязательств, с одной стороны, и необоснованным занижением риска неплатежей дебиторов, с другой. Наличие или отсутствие таких искажений не может быть установлено пользователем бухгалтерской отчетности, не имеющим доступа к внутренним данным учета. Очевидно, что они могут быть выявлены только аудитором.

Список используемой литературы