Категория: Бланки/Образцы

Глава 21 НК РФ обязывает отражать в учетной политике организации отдельные положения по порядку ведения налогового учета. Также там можно, а иногда даже нужно уточнить порядок применения некоторых положений Налогового кодекса, которые трактуются неоднозначно.

Варламова Виктория Владимировна, главный эксперт-консультант компании ПРАВОВЕСТ

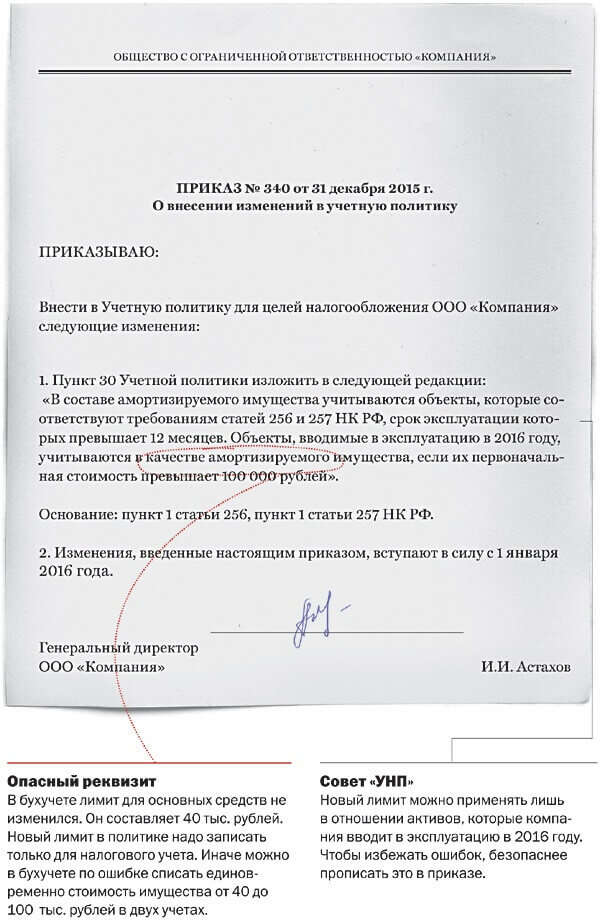

Принятая организацией учетная политика для целей налогообложения утверждается приказами (распоряжениями) ее руководителя и применяется с 1 января года, следующего за годом утверждения 1. Соответственно такой приказ (распоряжение) должен быть оформлен последними числами предыдущего года. Вновь созданная организация утверждает учетную политику не позднее окончания первого налогового периода и применяет со дня своего создания.

Рассмотрим, что и как необходимо отразить в учетной политике.

Раздельный учет входного НДС при осуществлении одновременно облагаемых и необлагаемых (освобождаемых от налогообложения) операцийПо приобретенным товарам (работам, услугам), имущественным правам, которые будут использованы исключительно в необлагаемой деятельности, НДС, предъявленный поставщиком, включается в их стоимость. По товарам (работам, услугам), имущественным правам, приобретенным только для облагаемых НДС операций, - принимается к вычету. Суммы входного НДС по товарам (работам, услугам), имущественным правам, относящиеся одновременно к облагаемой и необлагаемой деятельности, принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав в порядке, установленном учетной политикой для целей налогообложения 2.

Пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период 3.

Порядок расчета НДС, установленный в учетной политике, не должен противоречить нормам Налогового кодекса. Например, если у организации налоговым периодом является квартал, то нельзя определить в учетной политике, что НДС будет распределяться по итогам календарного месяца.

Поскольку Налоговый кодекс не уточняет, какую стоимость товаров (работ, услуг), имущественных прав нужно брать для расчета пропорции, то в учетной политике налогоплательщику необходимо определить это самостоятельно.

Во-первых, под стоимостью товара можно понимать как продажную стоимость, так и себестоимость отгруженных товаров. Однако, по мнению Минфина, пропорция должна определяться исходя из всех доходов, являющихся выручкой от реализации товаров (работ, услуг): как подлежащих налогообложению НДС, так и не облагаемых данным налогом, вне зависимости от их отражения на счетах бухгалтерского учета (как на счете 90, так и на счете 91) 4. то есть исходя из продажной стоимости товаров (работ, услуг), имущественных прав. Поэтому, если в учетной политике организация установит иной способ определения пропорции, то ей, скорее всего, придется отстаивать свою точку зрения в судебном порядке.

Во-вторых, необходимо уточнить, как будет определяться стоимость отгруженных товаров (работ, услуг), имущественных прав: - без учета НДС; - с учетом НДС 5.

Второй вариант может привести к спорам с налоговыми органами, поскольку согласно разъяснениям Минфина РФ и налоговой службы организациям при расчете пропорции следует основываться на сопоставимых показателях, то есть учитывать стоимость отгруженных товаров (работ, услуг), имущественных прав без учета НДС 6 .

Как видим, у контролирующих органов уже сложилась определенная точка зрения на порядок ведения раздельного учета. Поэтому организациям при утверждении в учетной политике критериев, которые будут использоваться при распределении входного НДС, следует оценить свою готовность к возможным спорам с налоговой службой.

В учетной политике необходимо также определить способ ведения раздельного учета: - аналитический (в частности, в регистрах налогового учета); - на основании данных бухгалтерского учета посредством введения дополнительных субсчетов, например:

В аналогичном порядке ведут раздельный учет сумм налога налогоплательщики, переведенные на уплату единого налога на вмененный доход для определенных видов деятельности.

На практике были случаи, когда налоговая служба пыталась диктовать свои условия принятия к вычету НДС и даже ставила вопрос об отсутствии раздельного учета, притом что организация фактически вела раздельный учет, но учетной политикой не был установлен порядок его ведения.

Внимание! При отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, не включается 7.

Налогоплательщик имеет право не распределять входной НДС между облагаемой и необлагаемой деятельностью и в полном объеме принимать его к вычету в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство 8.

Налоговый кодекс прямо не устанавливает обязанность налогоплательщиков определять в учетной политике возможность применения права не вести раздельный учет. Однако нередко налоговые органы ставят под сомнение правомерность применения данной нормы, если организация не предусмотрела такую возможность в учетной политике, и делают вывод об отсутствии раздельного учета в принципе 9.

Поэтому в учетной политике организации лучше все же оговорить один из вариантов: - использовать свое право на вычет НДС в полном объеме при выполнении условий, установленных абз. 9 п. 4 ст. 170 НК РФ; - независимо от доли расходов на производство товаров (работ, услуг), имущественных прав в общей сумме расходов на производство распределять входной НДС в соответствующей доле.

При выборе первого варианта в учетной политике необходимо предусмотреть, как будет определяться совокупная величина расходов на производство:

Нормой, позволяющей не вести раздельный учет входного НДС, формально могут воспользоваться только производственные организации, так как у торговых организаций расходов на производство, которые являются критерием для расчета права на ее применение, нет. Прежде в п. 43 Методических рекомендаций по применению главы 21 "Налог на добавленную стоимость" 10 разъяснялось, что это положение НК РФ распространяется и на торговую деятельность.

Однако указанные рекомендации отменены, а официальной точки зрения по данному вопросу нет. Представляется, что и в настоящее время налогоплательщики, не осуществляющие производственную деятельность, вправе воспользоваться этой нормой, иначе будет нарушен принцип всеобщности и равенства налогообложения, закрепленный в п. 1 ст. 3 НК РФ.

Хотелось бы также обратить внимание, что, по мнению Минфина РФ и налоговой службы, норма, предусмотренная абз. 9 п. 4 ст. 170 НК РФ, применяется только налогоплательщиками НДС. Организации, являющиеся в отношении отдельных видов деятельности налогоплательщиками ЕНВД, не вправе принимать к вычету НДС в полном объеме 11 .

Мнения арбитражных судей по рассматриваемому вопросу разделились 12.

Раздельный учет операций, облагаемых по ставке 0%Порядок определения суммы НДС, относящейся к товарам (работам, услугам), приобретенным для производства и (или) реализации товаров, облагаемых по нулевой ставке, является обязательным элементом учетной политики, если организация осуществляет такие операции 13. Налоговый кодекс РФ не устанавливает каких-либо вариантов ведения раздельного учета. Налогоплательщикам необходимо разработать их самостоятельно.

Критериями для распределения сумм налога на добавленную стоимость по приобретенным товарам (работам, услугам), предъявляемых к вычету в порядке, предусмотренном для товаров, реализуемых на внутреннем рынке и на экспорт, могут быть:

Необходимо также обеспечить раздельный учет налоговой базы, поскольку по операциям, облагаемым по ставке 0%, она определяется в особом порядке 15 и исчисляется отдельно по каждой такой операции 16.

Способы ведения раздельного учета: - аналитический; - на основании данных бухгалтерского учета посредством введения дополнительных субсчетов к счетам 19, 90, 62, 68 и т. д. например:

Согласно п. 13 ст. 167 НК РФ налогоплательщик - изготовитель товаров (работ, услуг) может не исчислять НДС при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (по перечню, определяемому Правительством Российской Федерации 17 ). В этом случае налогоплательщик обязан вести раздельный учет осуществляемых операций и сумм входного НДС, в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла и других операций.

Организациям - изготовителям товаров (работ, услуг) с длительным производственным циклом, входящим в перечень, установленный Правительством РФ, в учетной политике необходимо определить один из вариантов исчисления НДС при получении оплаты (авансов) в счет предстоящих поставок товаров (работ, услуг):

При выборе первого варианта организации нужно определить порядок распределения входного НДС по товарам (работам, услугам), приобретенным для производства с длительным производственным циклом и другого вида деятельности. Поскольку в НК РФ не указан критерий для распределения НДС, относящегося к таким расходам, налогоплательщику необходимо установить его самостоятельно: - НДС может распределяться пропорционально сумме прямых расходов на производство на основании данных бухгалтерского учета; - организация выбирает иные показатели с учетом особенностей своей деятельности, например, пропорционально выручке от реализации товаров (работ, услуг).

Раздельный учет ведется:

В учетной политике можно отразить порядок документооборота в целях исчисления НДС. Например, принцип нумерации счетов-фактур: - начиная с 1-го числа каждого календарного года (квартала, месяца) в порядке возрастания номеров; - с присвоением составных номеров счетам-фактурам и т. д.; - иным способом.

Если у организации есть обособленные подразделения, то, по мнению налоговой службы, в учетной политике необходимо оговорить порядок ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж (например, в виде разделов), а также определить сроки представления документов в головную организацию для оформления единых книг покупок и продаж налогоплательщика и составления деклараций по налогу на добавленную стоимость 18 .

Учетная политика в целях налогообложения не должна быть простой формальностью. Это один из способов создания оптимальной системы налогового учета, минимизации налоговых рисков и защиты интересов налогоплательщиков в случае разногласий с налоговыми органами.

1 ) п. 12 ст. 167 НК РФ

4 ) Письмо Минфина РФ от 10.03.2005 № 03-06-01-04/133

5 ) Постановления ФАС Московского округа от 11.03.2004 № КА-А40/1583-04, Западно-Сибирского округа от 02.08.2004 № Ф04-5288/2004(А45-3291-25), от 13.01.2005 № Ф04-9499/2004(7826-А70-18)

6 ) Письма Минфина РФ от 29.10.2004 № 03-04-11/185, МНС РФ от 13.05.2004 № 03-1-08/1191/15@

8 ) абз. 9 п. 4 ст. 170 НК РФ

9 ) Постановление ФАС Северо-Западного округа от 03.07.2006 по делу № А42-6203/2005

10 ) утв. Приказом МНС РФ от 20.12.2000 № БГ-3-03/447

11 ) Письма Минфина РФ от 08.07.2005 № 03-04-11/143, УФНС РФ по г. Москве от 30.04.2005 № 19-11/31596

12 ) Постановления ФАС Поволжского округа от 23.09.2004 по делу № А55-15174/03-22, Северо-Западного округа от 04.12.2003 по делу № А13-9460/02-15

14 ) Письма Минфина РФ от 17.03.2005 № 03-04-08/51, от 14.03.2005 № 03-04-08/48

15 ) п. 1, 9 ст. 167, п. 9 ст. 154, п. 1 ст. 164 НК РФ

17 ) Постановление Правительства РФ от 28.07.2006 № 468 "Об утверждении перечней товаров. "

18 ) Письма ФНС РФ от 19.10.2005 № ММ-6-03/886@, МНС РФ от 21.05.2001 № ВГ-6-03/404

Раздельный учет операций, облагаемых по ставке 0%

Порядок определения суммы НДС, относящейся к товарам (работам, услугам), приобретенным для производства и (или) реализации товаров, облагаемых по нулевой ставке, является обязательным элементом учетной политики, если организация осуществляет такие операции13. Налоговый кодекс РФ не устанавливает каких-либо вариантов ведения раздельного учета. Налогоплательщикам необходимо разработать их самостоятельно.

Критериями для распределения сумм налога на добавленную стоимость по приобретенным товарам (работам, услугам), предъявляемых к вычету в порядке, предусмотренном для товаров, реализуемых на внутреннем рынке и на экспорт, могут быть:

стоимость реализуемых товаров;

фактические расходы;

себестоимости готовой продукции;

иные показатели, выбранные налогоплательщиком с учетом особенностей его деятельности14.

Необходимо также обеспечить раздельный учет налоговой базы, поскольку по операциям, облагаемым по ставке 0%, она определяется в особом порядке15 и исчисляется отдельно по каждой такой операции16.

Способы ведения раздельного учета: - аналитический; - на основании данных бухгалтерского учета посредством введения дополнительных субсчетов к счетам 19, 90, 62, 68 и т. д. например:

сч. 19 субсчет "НДС по приобретенным МПЗ, используемым для производства и реализации товаров (работ, услуг), облагаемых по ставке 0%";

сч. 19 субсчет "НДС по приобретенным МПЗ, используемым для производства и реализации товаров (работ, услуг), реализуемых на внутреннем рынке";

сч. 19 субсчет "НДС по реализованным на экспорт товарам, применение нулевой ставки по которым не подтверждено";

сч. 90?1 субсчет "Выручка от реализации товаров (работ, услуг и имущественных прав) на внутреннем рынке";

сч. 90?1 субсчет "Выручка от реализации товаров (работ, услуг и имущественных прав), облагаемая по ставке 0%";

сч. 62?1 "Расчеты с покупателями и заказчиками" субсчет "Оплата в счет предстоящих поставок товаров на внутренний рынок";

сч. 62?3 "Расчеты с покупателями и заказчиками" субсчет "Оплата в счет предстоящих поставок товаров, реализация которых облагается по ставке 0%".

Люди которым это нравится

Обращаем внимание читателей на пункт 10 статьи 165 НК РФ. В этом пункте сказано, что порядок определения суммы НДС, относящейся к товарам (работам, услугам) имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по налоговой ставке 0 процентов, устанавливается принятой налогоплательщиком учетной политикой для целей налогообложения. Несмотря на то, что прямого указания на ведение раздельного учета статья 165 НК РФ не содержит, из пункта 10 статьи 165 НК РФ следует, что налогоплательщик, осуществляющий операции, облагаемые по ставкам НДС 18, 10 и 0 процентов, должен вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), использованным для производства товаров (работ, услуг), реализация которых подлежит налогообложению по разным ставкам. Установленный порядок ведения раздельного учета с целью определения суммы НДС, подлежащей вычету, должен быть закреплен в учетной политике.

Исключение, которым может воспользоваться налогоплательщик, осуществляющий одновременно налогооблагаемые операции и операции, не подлежащие налогообложению (речь идет о 5% совокупных затрат) в отношении экспорта не применяется. Дело в том, что экспортная операция не является операцией, не подлежащей налогообложению, она является операцией, облагаемой налогом по ставке 0%, а это не одно и то же.

Как и в общем случае, методика ведения такого учета при осуществлении экспортных операций не предусмотрена законодательством, следовательно, налогоплательщик разрабатывает ее самостоятельно и закрепляет в учетной политике.

Как указывают арбитражные суды, при рассмотрении споров, связанных с возмещением НДС, относящегося к операциям, облагаемым по ставке 0 процентов, налогоплательщик обязан самостоятельно разработать методику ведения раздельного учета предъявленного поставщиками товаров (работ, услуг) НДС, изложив четко и ясно условия определения подлежащей возмещению доли НДС по экспортным и внутренним операциям, и отразить это все в своей учетной политике для целей налогообложения. Принятая в организации методика деления НДС, предъявленного поставщиками, должна обеспечивать правильность исчисления той части НДС, которая соответствует стоимости материальных ресурсов, фактически использованных при производстве и (или) реализации товаров на экспорт (Постановление ФАС Северо-Западного округа от 11 августа 2005 года по делу №А26-451/2005-211).

Основываясь на положениях налогового законодательства по НДС, можно рекомендовать налогоплательщику НДС, осуществляющему реализацию товаров (работ, услуг) как внутри страны, так и на экспорт, организовать учет так, чтобы имелась возможность правильного определения сумм НДС, приходящихся на товары (работы, услуги), фактически использованные при производстве и реализации товаров на экспорт. То есть методика раздельного учета затрат должна предусматривать следующие направления:

1. по месту реализации:

ü материальные ресурсы, предназначенные для производства экспортной продукции;

ü материальные ресурсы, предназначенные для производства продукции, реализуемой внутри страны.

2. по факту подтверждения экспорта;

ü материальные ресурсы, использованные для производства экспортной продукции, экспорт которой подтвержден;

ü материальные ресурсы, использованные для производства экспортной продукции, экспорт которой не подтвержден.

Принимая к учету товары (работы, услуги), организация общие суммы налога первоначально учитывает на специальном субсчете, открытом к счету 19 «Налог на добавленную стоимость по приобретенным ценностям», назовем его «НДС по операциям, облагаемым по разным ставкам налога». Затем внутренней записью по счету налог распределяется на другие субсчета, например, «НДС по операциям, облагаемым по ставке 18%» и «НДС по операциям, облагаемым по ставке 0%».

Может случиться и так, что организация приобретает материальные ресурсы для использования в операциях, облагаемых по ставке 18%. Если у нее соблюдаются все требуемые законодательством условия, то сумму входного налога она поставит к вычету. А затем выясняется, что часть материальных ресурсов использована при экспортных операциях. В этом случае суммы налога, предъявленные к вычету, следует восстановить (подать уточненную декларацию за тот период, когда налог был поставлен к вычету) и уплатить сумму налога в бюджет. В бухгалтерском учете восстановление налога, естественно, будет произведено в том периоде, когда товары (работы, услуги) направлены на осуществление операций, облагаемых по нулевой ставке.

Конечно, восстановление суммы «входного» налога приведет к начислению пени за период с момента вычета до даты восстановления, Чтобы этого не случилось, организациям, одновременно осуществляющим реализацию товаров в Российской Федерации и за рубеж, не стоит торопиться с вычетами. Лучше их применить в том налоговом периоде, когда точно будет известно, для каких операций использованы те или иные материальные ресурсы.

В принципе раздельный учет «входного» налога по экспортным операциям может быть построен по аналогии с раздельным учетом при осуществлении облагаемых и необлагаемых операций. Разница будет лишь в том, что НДС, распределенный на экспорт, не будет относиться налогоплательщиком на расходы, учитываемые при налогообложении прибыли, а будет учитываться на отдельном субсчете к счету 19 до тех пор, пока факт экспорта по отгруженным товарам (работам, услугам) не будет подтвержден.

Рассматривая экспортные операции, нельзя не затронуть также распределение косвенных (общехозяйственных, общепроизводственных) расходов: нужно ли распределять НДС по таким расходам или нет? Налогоплательщику, конечно, было бы выгодно не распределять сумму «входного» налога по таким расходам на операции по реализации внутри страны и по реализации на экспорт. Ведь, не распределяя расходы, он бы имел возможность сразу получить вычет по налогу.

Минфин Российской Федерации разрешил не вести раздельного учета входного НДС по общехозяйственным расходам тем налогоплательщикам, основным видом деятельности которых является экспорт товаров, то есть 100-процентным экспортерам. В Письме Минфина Российской Федерации от 18 мая 2006 года №03-04-08/100 (ответ на частный запрос налогоплательщика) специалисты Минфина отметили, что согласно Плану счетов бухгалтерского учета общехозяйственные расходы включаются в затраты на производство. И поскольку основным видом деятельности организации является реализация товаров на экспорт, то общехозяйственные расходы включаются в затраты по производству и реализации экспортируемых товаров. Таким образом, суммы НДС, предъявленные при приобретении услуг, учитываемых в бухгалтерском учете как общехозяйственные расходы, принимаются к вычету в установленном порядке при предъявлении в налоговые органы документов, предусмотренных статьей 165 НК РФ.

Но в отношении тех налогоплательщиков, которые реализуют товары как на экспорт, так и внутри страны, налоговые органы настаивают на распределении, причем распределение НДС по косвенным затратам может определяться расчетным путем с использованием методов бухгалтерского учета по учету затрат.

То есть косвенные расходы распределяются пропорционально экономически обоснованному показателю. Таким показателем может служить, например:

· величина всех прямых затрат по соответствующим видам продукции, реализуемым на экспорт;

· величина прямых затрат, являющихся определяющими (наиболее весомыми) в себестоимости продукции, реализуемой на экспорт.

Напомним, что порядок ведения раздельного учета затрат устанавливается организацией самостоятельно и закрепляется в учетной политике на основании Положения по бухгалтерскому учету ПБУ 1/98, утвержденного Приказом Минфина Российской Федерации от 9 декабря 1998 года №60н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98».

Так как глава 21 «Налог на добавленную стоимость» НК РФ не устанавливает никакой специальной методики, то налогоплательщик-экспортер может применять любой другой метод.

Обратимся к Письму УМНС Российской Федерации по городу Москве от 4 марта 2004 года №24-11/14934. В нем, в частности, говорится, что при реализации продукции на внутреннем рынке и на экспорт организации должны вести раздельный учет сумм НДС по товарам (работам, услугам), используемым в процессе производства и реализации этих видов продукции. Раздельный учет НДС при этом должен быть организован таким образом, чтобы обеспечить возможность контроля обоснованности применения налогоплательщиком налоговых вычетов по товарам (работам, услугам), использованным при производстве и реализации продукции.

По тем расходам, которые одновременно используются в процессе производства и реализации экспортной продукции и продукции, реализуемой на внутреннем рынке, сумма налогового вычета по НДС, предъявленного к возмещению, может определяться расчетным путем. Методика раздельного учета затрат, используемых при производстве и реализации продукции, устанавливается организацией самостоятельно и должна ежегодно оформляться приказом руководителя организации.

В Письме также говорится, что сумма НДС по расходам общехозяйственного назначения в доле, приходящейся на экспортируемую продукцию, рассчитанной в соответствии с методикой раздельного учета затрат, принятой налогоплательщиком, также может быть включена в налоговые вычеты. Необходимо учитывать и то, что если расходы принимаются в целях налогообложения прибыли по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам.

В Письме Минфина Российской Федерации от 14 марта 2005 года №03-04-08/48 (ответ на частный запрос налогоплательщика) отмечено, что для определения сумм налога, подлежащих вычету, налогоплательщику необходимо вести раздельный учет сумм НДС, уплаченного по товарам (работам, услугам), использованным при производстве и реализации товаров на внутреннем рынке и на экспорт. И поскольку правила ведения такого раздельного учета НК РФ не определены, налогоплательщику предоставлено право самостоятельно определить порядок ведения раздельного учета, отразив этот порядок в приказе по учетной политике. В Письме также обращено внимание на пункт 4 статьи 170 НК РФ и указано, что положения этого пункта обязывают налогоплательщика вести раздельный учет в случае реализации как облагаемых, так и не облагаемых НДС товаров (работ, услуг). В связи с тем, что организация осуществляет реализацию товаров, облагаемых по ставкам НДС в размере 18 и 0 процентов, а не освобождаемым от налогообложения, то порядок ведения раздельного учета сумм НДС, предусмотренный пунктом 4 статьи 170 НК РФ, может не применяться.

Хотим привести также пример из судебной практики. Налоговая инспекция провела камеральную проверку представленной организацией декларации. Инспекцией было установлено, что организация в проверяемый период осуществляла операции по реализации в таможенном режиме экспорта продукции собственного производства. Одновременно с налоговой декларацией организация представила в налоговый орган пакет документов для подтверждения обоснованности применения ставки 0 процентов. Также были представлены доказательства приобретения и оплаты товаров, используемых при производстве экспортируемой продукции. Но поскольку документы, подтверждающие информацию о входном НДС, представлены не были, по мнению налогового органа у организации права на возмещение суммы входного НДС не возникло. Налоговый орган указал, что в нарушение статей 165, 171 и 172 НК РФ организация не выполнила требование о ведении раздельного учета НДС по товарам, использованным в процессе производства в зависимости от порядка реализации произведенной продукции – на внутренний рынок или на экспорт. Поэтому организации было отказано в возмещении НДС.

Не согласившись с решением налогового органа, организация обратилась в суд. Суд первой инстанции удовлетворил требования, заявленные организацией, но налоговая инспекция обратилась в арбитражный суд. В Постановлении ФАС Волго-Вятского округа от 11 марта 2005 года по делу №А38-4627-17/611-2004 указано, что раздельный учет операций, облагаемых НДС, организацией фактически велся. Также отмечено, что отгрузка товаров на экспорт не включена в перечень операций, освобожденных от налогообложения, поэтому положения пунктов 4 статей 149 и 170 НК РФ к экспортным операциям неприменимы. Обязанность организаций вести раздельный учет операций по реализации товаров на экспорт в НК РФ не предусмотрена.

Судом установлено, что требование налогового органа о необходимости ведения раздельного учета операций по реализации товаров на экспорт и на внутреннем рынке не основано на нормах налогового законодательства, которые не содержат прямого указания на такую обязанность налогоплательщика. Фактически организация вела раздельный учет операций, облагаемых НДС по разным ставкам, что подтверждается документами бухгалтерского учета.

ПРАВОМЕРНОСТЬ ПРИМЕНЕНИЯ НАЛОГОВЫМ ОРГАНОМ МЕТОДИКИ ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА СУММ НДС, ОТЛИЧНОЙ ОТ ПРИМЕНЯЕМОЙ ОРГАНИЗАЦИЕЙПри разъяснениях действующего законодательства в части ведения раздельного учета налога, предъявленного поставщиками товаров (работ, услуг) при осуществлении операций, облагаемых по ставкам 18 и 0 процентов, Минфин Российской Федерации указывает на отсутствие в НК РФ прямого требования о ведении такого раздельного учета. Поэтому налогоплательщик может самостоятельно определить порядок ведения раздельного учета, отразив его в приказе об учетной политике организации. Такое мнение высказано в Письмах Минфина Российской Федерации от 19 августа 2004 года №03-04-08/51 «Об учете входного НДС при реализации продукции на экспорт», от 14 марта 2005 года №03-04-08/48.

Как указал Конституционный Суд Российской Федерации в Определении от 8 апреля 2004 года №153-О «Об отказе в принятии к рассмотрению запроса Арбитражного суда Челябинской области о проверке конституционности пункта 4 статьи 176 Налогового кодекса Российской Федерации», из положений НК РФ следует, что порядок обложения НДС по ставке 0 процентов в значительной степени обособлен законодателем от общего порядка налогообложения, что исключает возможность их произвольного сочетания. Этим обстоятельством обусловлен и особый порядок возмещения сумм налоговых вычетов в отношении операций, облагаемых по ставке 0 процентов.

Статьей 176 НК РФ и подпунктом 2 пункта 1 статьи 32 НК РФ на налоговые органы возложена обязанность по проверке обоснованности заявленной к возмещению суммы налога. Таким образом, в ходе проверки осуществляется контроль той суммы налоговых вычетов, которую законодатель исключил из общей суммы налоговых вычетов, установив особый порядок возмещения.

При этом налоговый орган может отказать в возмещении НДС предъявленного поставщиками товаров (работ, услуг), используемых для осуществления операций, облагаемых по ставке 0 процентов, не согласившись с методикой ведения раздельного учета, применяемого организацией, что подтверждается арбитражной практикой:

· Налоговая инспекция отказала организации в возмещении НДС, обосновав отказ тем, что представление заявителем расчета затрат «входного» НДС по экспортируемой продукции является неверным. Суд проверил правильность расчета «входного» НДС по товарам и услугам, реализованным в режиме экспорта, установил раздельное отражение стоимости реализованной на экспорт продукции с выделение «входного» НДС, как по готовой продукции, так и по товарам согласно учетной политике организации и не согласился с доводами налогового органа. При этом суд указал, что налоговые органы не представили доказательств неверного ведения заявителем учета «входного» НДС, а также свой расчет, опровергающий правильность выводов суда (Постановление ФАС московского округа от 4 октября 2005 года по делу №КА-А40/9461-05-П).

· По материалам налоговой проверки основанием для отказа в возмещении НДС явилось неправильное определение налогоплательщиком момента определения налоговой базы по экспортной операции. Согласно пункту 1 статьи 153 НК РФ применяя при реализации товаров (работ, услуг) различные налоговые ставки, налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. Судом установлено, что налогоплательщик в соответствии с приказом по учетной политике в проверяемом периоде вел раздельный учет по суммам НДС, предъявленным при приобретении товаров, использованных при производстве экспортных товаров, а также товаров, приобретенных для перепродажи на экспорт, и товаров, продаваемых на территории Российской Федерации. Расчет производился путем определения доли экспортной выручки от реализации продукции в общем объеме выручки от реализации продукции. Суд с доводами налогового органа не согласился (Постановление ФАС Восточно-Сибирского округа от 24 января 2005 года по делу №А33-9843/04-С3-Ф02-5775/04-С1).

· Налоговый орган отказал организации в возмещении суммы НДС по экспортным операциям, ссылаясь на то, что в соответствии с пунктом 4 статьи 170 НК РФ необходимо ведение раздельного учета затрат на производство экспортной продукции и продукции, реализуемой на внутреннем рынке. Суд указал на то, что с учетом отсутствия правовых норм, регулирующих порядок ведения раздельного учета, а также в связи с отсутствием в законодательстве о налогах и сборах четких требований по ведению раздельного учета операций, облагаемых по различным ставкам, согласно пункту 7 статьи 3 НК РФ, все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. Таким образом, требования налогового органа, содержащиеся в оспариваемом решении о необходимости определения доли затрат, приходящейся на производство одного изделия экспортируемой продукции, являются неправомерными, поскольку методика расчета суммы налогового вычета, предъявленного к возмещению, в случаях, когда товары (работы, услуги) одновременно используются в процессе производства и реализации как экспортируемой продукции, так и продукции, реализуемой на внутреннем рынке, применяется именно к объему экспортной операции или операций в целом за весь налоговый период (Постановление ФАС Московского округа от 1 июля 2004 года по делу №КА-А40/5352-04).

· Налоговый орган отказал организации в возмещении экспортного НДС в связи с неверной методикой ведения раздельного учета по экспортным поставкам, а именно: суммы налоговых вычетов в декларациях по НДС по налоговой ставке 0 процентов за месяц формируются путем расчета удельного веса выручки, полученной от реализации услуг на территории Российской Федерации и реализации услуг на экспорт в общей сумме выручки. Довод налоговой инспекции относительно применяемой организацией методики раздельного учета затрат, связанных с реализацией услуг на экспорт и на внутреннем рынке, судом отклонен по причине того, что действующим законодательством не установлен порядок ведения раздельного учета затрат, связанных с экспортом продукции (услуг) и реализацией на внутреннем рынке. В соответствии с пунктом 3 статьи 6 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» (далее – Федеральный закон №129-ФЗ) организация принимает учетную политику и утверждает ее приказом руководителя. Порядок ведения раздельного учета затрат организацией предусмотрен в приказе по учетной политике. Согласно приказу суммы НДС по товарам (работам, услугам), используемым для производства и (или) реализации товаров (работ, услуг) как облагаемых НДС, так и не подлежащих налогообложению, распределяются пропорционально удельному весу выручки, полученной от реализации отлагаемых и не облагаемых НДС товаров (работ, услуг) за налоговый период, в котором они приняты на учет, и принимаются к вычету в сумме, соответствующей удельному весу выручки, полученной от реализации. При таких обстоятельствах налогоплательщик, по мнению суда, не допустил нарушения налогового законодательства при использовании принятого им метода распределения затрат по экспортным операциям (Постановление ФАС Уральского округа от 27 августа 2003 года по делу №Ф09-2469/03-АК).

Из приведенной арбитражной практики можно сделать следующий вывод. Налоговый орган может не согласиться с порядком ведения раздельно учета сумм НДС, применяемым организацией. Но если применяемый порядок закреплен в приказе по учетной политике организации, суды поддерживают сторону налогоплательщика.

Более подробно с вопросами, касающимися экспортных операций, Вы можете ознакомиться в книге авторов ЗАО «BKR - ИНТЕРКОМ - АУДИТ» «Внешнеторговая деятельность».

Более подробно с вопросами, касающимисяособенностей ведения раздельного учета,Вы можете ознакомиться в книге авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Раздельный учет ».

Рекомендуйте статью коллегам: