Категория: Бланки/Образцы

Оформление выписок по счетам клиентов

Оформление выписок по счетам клиентов. БИК.

Банковский идентификационный код –БИК – уникальный идентификатор банка, используемый в платёжных документах. Представляет собой совокупность знаков (9 разрядов)

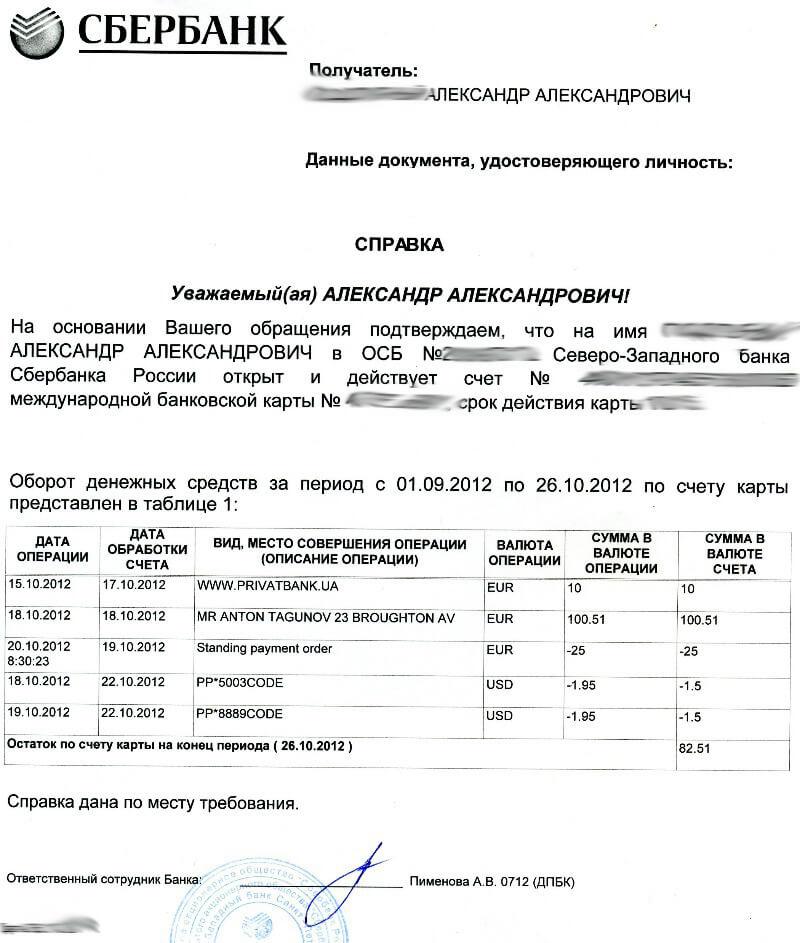

Выписка из расчетного счёта организации является банковским документом, дающих бухгалтеру достоверную информацию о состоянии счёта и движении средств на расчетном счёте предприятия. Выписка- 2ой экземпляр лицевого счёта предприятия и составляется банком по каждому операционному дню, в котором производились операции по счетам клиента.

Банк хранит денежные средства организации, поэтому считает себя должником клиента, т.е. имеет кредиторскую задолженность. В связи с этим лицевой счёт каждого владельца для банка является пассивным, поэтому остатки средств на рас.счёте на опред. дату, зачисление средств банк отражает в выписке по кредиту расчётного счёта. Все суммы списаний, т.е. уменьшение своего долга перед владельцем счёта банк отражает в выписке лицевого счёта (расчётного) счёта.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Лицевые счета клиентов печатаются применительно к действующим формам бланков в двух экземплярах, один из которых передается в бухгалтерию, а второй предназначен для выдачи или отсылки клиенту в качестве выписки. Лицевые счета, выписки из которых клиентам не выдаются, печатаются в одном экземпляре. Выписки из лицевых счетов, распечатанные с использованием средств вычислительной техники, выдаются клиентам без штампов и подписей работников кредитной организации. Изменение порядка выдачи выписок может быть допущено только в случаях, если выписку желает получить распорядитель счета. В других случаях отступление от согласованного с клиентом порядка могут разрешить главный бухгалтер, его заместитель или начальник операционного отдела. По суммам, проведенным по кредиту, к выпискам из лицевых счетов должны прилагаться документы (их копии), на основании которых произведено зачисление средств по счету. На документах, прилагаемых к выпискам, должны проставляться штамп и календарный штемпель даты проводки документа по лицевому счету. Штамп проставляется только на основном приложении к выписке. На дополнительных документах, которые поясняют и расшифровывают содержание и общую сумму операций, обозначенных в основном приложении, штамп не ставится. В случае если прилагаемые к выпискам документы, на основании которых совершены записи по счету, предъявляются клиенту в электронном виде, то указанные документы подписываются аналогами собственноручной подписи уполномоченного лица, и в них указывается дата проводки документа по лицевому счету. Не заверяются оттиском штампа лишние экземпляры оплаченных расчетных документов, прилагаемые к выпискам, уже имеющие оттиск штампа кредитной организации на ранней стадии их обработки, а также документы по приходным кассовым операциям. Владелец счета обязан в течение 10 дней после выдачи ему выписок письменно сообщить кредитной организации о суммах, ошибочно зачисленных или списанных по счету. При непоступлении от клиента в указанные сроки возражений совершенные операции и остаток средств на счете считаются подтвержденными. Письменные и устные справки о совершаемых операциях выдаются по счетам в случаях, предусмотренных Федеральным законом "О банках и банковской деятельности" и иными нормативными актами.

В случае утери клиентом выписки из лицевого счета ее дубликат может быть выдан клиенту только с письменного разрешения руководителя кредитной организации или его заместителя по заявлению клиента, в котором он обязан указать причины потери выписки. На титульной части дубликата делается надпись: "Дубликат выписки за "_" г.". Дубликаты выписок из лицевых счетов могут составляться с помощью вычислительной техники или изготовляться посредством ксерокопии. Дубликат выписки подписывается бухгалтерским работником и главным бухгалтером или его заместителем или начальником операционного отдела, скрепляется оттиском печати кредитной организации и выдается клиенту под расписку. По состоянию на 1 января текущего года кредитные организации должны осуществлять с клиентами, в том числе с физическими лицами, если это предусмотрено договорами банковского счета, сверку (подтверждение) остатков по лицевым счетам. Подтверждения остатков должны представляться клиентами в кредитную организацию в письменном виде за подписью первого и второго лица, указанных в карточке с образцами подписей и оттиска печати. Письменные подтверждения остатков по открытым счетам клиентов по состоянию на 1 января должны быть получены до 31 января текущего года. Если по каким-то причинам кредитная организация не имеет возможности получить письменные подтверждения остатков в срок до 31 января, то процедура получения от клиентов письменных подтверждений должна быть продолжена до момента их получения. Клиентам, не представившим подтверждение, должны быть в обязательном порядке разосланы письменные уведомления заказными почтовыми отправлениями. Экземпляры лицевых счетов за отчетный месяц брошюруются в пачки в возрастающем порядке номеров счетов по балансовым и внебалансовым счетам и сдаются в архив. Электронная база данных лицевых счетов в обязательном порядке подлежит дублированию как минимум на двух различных носителях. Используемые базы должны обеспечивать сохранение информации в течение срока, установленного для хранения соответствующих документов.

Банк выдает своим клиентам выписку из лицевых счетов за каждый день в течении которой были совершены операции. Учет некоторых докладов ведется по картотекам и в операционных журналов. Операционные журналы ведутся по операциям банка в течении дня выведения остатков по операциям текущего дня.

Лицевые счета клиентов банка.

Лицевой счет – это счет присваиваемый клиенту банка независимо юридическое или физическое это лицо. Лицевой счет это порядковый номер регистрации клиентов банка.

При открытии лицевых счетов регистрируются в специальной книге по следующей форме.

Счета физических лиц по вкладам открываются с соблюдением положений Гражданского Кодекса Российской Федерации, отражаются в книге регистрации открытых счетов на общих основаниях.

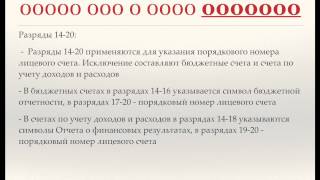

Лицевой счет имеет значимость в 20 знаков.

Знаки с 1-го по 5-ый означают номер балансового счета второго порядка.

Знаки с 6-го по 8-ой обозначают код валюты. Коды валюты применяются стандартные в соответствии общероссийским классификатором, но вводятся в действие только после специального указания Банка России.

Девятый знак – защитный ключ, который применяется при автоматизированном ведении учета в электронных межбанковских расчетов. Для банков ключевание счетов обязательно, т.к. программы вычислительного центра не принимают счета, не имеющие ключа или имеющие неправильный ключ. Порядок расчета ключа в номере лицевого счета определен в письме Банка России от 08.09.97г. №515.

Для бюджетных счетов 15 и 16 разряды используются в качестве определителя отчетности суммы отчетности.

С 10-го по 13 знак номер филиала (отделения) кредитной организации.

С 14-го по 20й номер лицевого счета.

Например: Составить лицевой счет клиента банка, если:

Открыл расчетный счет в банке

В национальной валюте (рублях)

Его регистрационный номер в банке 6483.

40803 810 0 0739 0006483

Лицевые счета открываются по возрастанию порядковых номеров.

Порядок и нумерация лицевых счетов по остальным внебалансовым счетам определяется самостоятельно кредитной организацией.

Типовой формой выписки из лицевого счета является форма, по которой учреждения Банка России выдают выписки своим клиентам. Эта форма специальным указанием Центробанка рекомендована кредитным учреждениям для выдачи клиентам. Программа «Операционный день банка» позволяют получать такие формы на компьютерах.

Выписку из лицевых счетов клиентов распечатывают в 2х экземплярах. Один экземпляр передается клиенту в установленном порядке, а вторые экземпляры выписок сшиваются и хранятся в банке.

Учет некоторых документов ведется по картотекам и в операционных журналах. Картотеки ведутся по внебалансовым счетам №90901 «Расчетные документы, ожидающие акцепта для оплаты», №90902 «Расчетные документы, не оплаченные в срок», №90903 «Расчетные документы клиентов неоплаченные в срок из-за отсутствия средств на корреспондентском счете кредитной организации», №90904 «Не оплаченные в срок расчетные документы из-за отсутствия средств на кор. Счетах кред. Орг.»

Синтетический учет – это обобщенный учет, он обобщает аналитический учет. Задачи синтетического учета: Сгруппировать данные аналитического учета по определенным признаком, то есть балансовым счетом. Проверить правильность ведения аналитического учета. Материалами синтетического учета является ежедневный баланс, кассовые и бухгалтерские журналы, сводные карточки, проверочные ведомости, оборотно и оборотно – сальдовые ведомости. Баланс банка составляется ежедневно и отражает состояние привлеченных и собственных средств банка, а так же их размещение в кредитные и денежные операции. Ежедневный баланс составляется по данным сводных карточек, по балансовым счетам второго порядка. Кассовые журналы содержат записи по приходу и расходу кассы, в них указывается номер лицевых счетов клиентов, символы кассового плана и суммы. По оканчанию операционного времени подсчитываются итоги по кассовым журналам, которые затем сверяются с данными прихода и расхода оборотной кассы банка. В проверочных ведомостях печатаются итоги оборотов по каждому действующему в течении дня лицевому счету и остатки по действующим и недействующим лицевым счетам, а так же печатаются итоги оборотов и остатков по балансовым счетам и общие итоги по ведомости. Эти ведомости используются для контроля за правильностью выведенных остатков в лицевых счетах.При учете валютных операций следует отметить, что аналитический учет ведется в иностранной валюте и рублевой эквиваленте данной валюты, а синтетический учет только в рублевом эквиваленте.

План счетов банка. Структура и содержание. В План счетов банка входят: Балансовые счета разделяются на счета первого и второго порядка. Например, наличная валюта и платежные документы учитываются на счете №202. Счет №20202 касса кредитных организаций, счет №20203 платежные документы в иностранной валюте, счет №20202 касса обменных пунктов и т.д. Счета второго порядка расшифровывают, детализируют счета первого порядка. Отчетность ведется в основном по счетам второго порядка.Счета доверительного управления. Операции по доверительному управлению проводятся в соответствии с нормативными документами Банка России. Бухгалтерский учет операций по доверительному управлению ведется обособленно на специально выделенных счетах. Все операции по доверительному управлению совершаются толь между этими счетами и внутри этих счетов. По операциям доверительного управления составляется отдельный баланс.

Внебалансовые счета также разделяются на счета первого и второго порядка. Учет по внебалансовым счетам осуществляется на активных и пассивных счетах.

Внебалансовые счета группируются на разделы исходя из экономического содержания учитываемых на них ценностей и документов.

Срочные сделки учитываются на внебалансовых счетах раздела «Г». Возникающие у банка по срочным сделкам с валютой, ценными бумагами и драгоценными металлами обязательства по поставке, отражаются на пассивных счетах, а требования на активных счетах.

Раздел «Д» счетного плана внебалансовых счетов служит для учета депозитарных операций банков. Учитываются эмиссионные ценные бумаги. Актив определяет место хранения, пассив принадлежность бумаги владельцу.

Операции по срочным вкладам

Операции по срочным вкладам.

Срочные депозиты – это депозиты, привлекаемые банками на определенный срок. Естественно, что вследствие того, что вкладчик обязуется не изымать вклад в течении оговоренного периода времени, проценты по таким вкладам существенно выше, чем по вкладам существенно выше, чем по вкладам до востребования. Существуют собственно срочные вклады и срочные вклады с предварительным уведомлением об изъятии средств. Собственно срочные вклады подразумевают передачу средств в полное распоряжение банка на срок и при условиях, указанных в договоре, а по истечении этого срока срочный вклад может быть изъят владельцем в любое время. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее срок и больше размер вклада, тем больше размер вознаграждения. Действующая практика предусматривает оформление срочных вкладов на 1, 3, 6, 9, 12 месяцев или более длительные сроки. Такая детальная градация стимулирует вкладчиков к рациональной организации собственных средств и их помещению во вклады, а также создает банком условия для управления своей ликвидностью.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок. В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Сумма срочного вклада устанавливается круглыми суммами и должна быть неизменна в течении всего срока действия договора. Срочные вклады не используются для осуществления текущих платежей. Если вкладчик желает изменить сумму вклада – уменьшить или увеличить, то он должен расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договор процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по вкладам до востребования.

Как уже указывалось выше, срочные вклады оформляются договором между клиентом и банком в лице его руководителя. Разновидностью срочных вкладов являются вклады, оформленные депозитными и сберегательными сертификатами.

Депозитные сертификаты выдаются юридическим лицам, а сберегательные только физическим лицам.

Выпускаемые в разовом порядке и сериями,

Именные и на предъявителя.

Обязательными реквизитами, содержащимися на бланке сертификата, являются:

Наименование сберегательный Или депозитный сертификат

Как уже отмечалось при рассмотрении состава и структуры базы данных, лицевые счета занимают самый нижний уровень иерархии счетов бухгалтерского учета. В некоторых литературных источниках под лицевым счетом понимают бухгалтерский счет, предназначенный для учета расчетов с физическими и юридическими лицами, включая финансовые, кредитные учреждения, а также органы государственной власти. Согласно литературным источникам, связанным с автоматизацией банковского учета, к лицевым счетам относят все счета низшего уровня, в том числе и внутрибанковские счета, такие как счета доходов и расходов. В нормативных документах Банка России используется эта же трактовка понятия лицевого счета. Мы тоже будем придерживаться второго подхода.

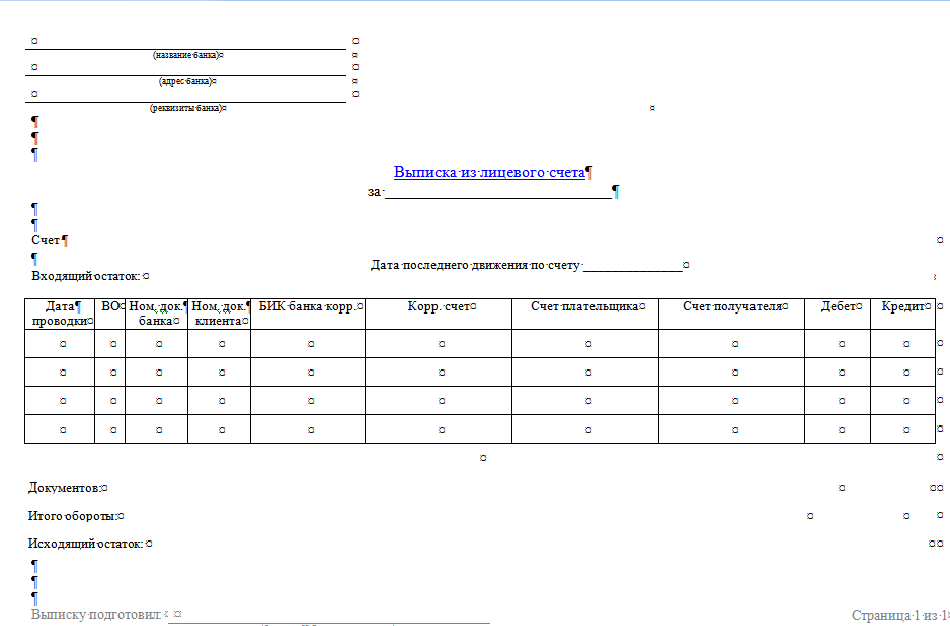

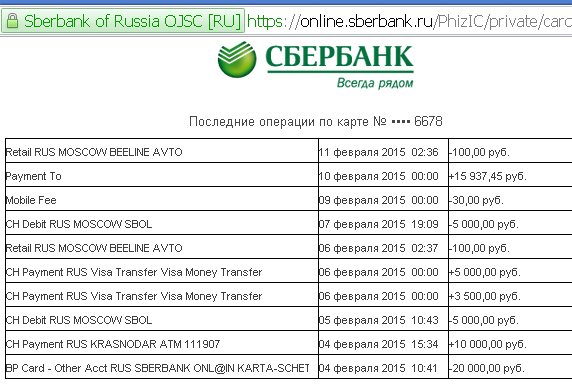

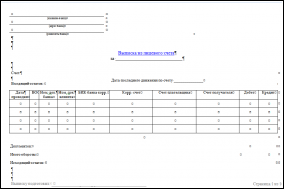

При ведении учета в современной АБС вся информация по лицевому счету хранится в памяти компьютера, а выписка по счету отображается на экране или получается в виде печатной формы. Экранная и печатная формы могут иметь некоторые отличия, но в большинстве случаев их содержимое совпадает. Пример возможной формы выписки лицевого счета показан на рис. 2.2.

В памяти компьютера по лицевому счету хранится большее количество реквизитов, чем это отображается в выписке. Этот состав реквизитов может быть следующим:

· кодовое обозначение (нумерация) лицевого счета;

· код клиента или код статьи (в случае внутрибанковского счета);

· номер балансового счета второго порядка;

· тип счета (активный, пассивный);

· состояние счета (открыт, закрыт, блокирован, арестован);

· принадлежность счета (клиентский или внутрибанковский);

· дата и пользователь системы, открывший счет;

· дата и пользователь, производивший последнее редактирование счета;

· дата последней операции по счету;

· плановые обороты (дебетовые и кредитовые) по данному счету;

· размер допустимого овердрафта по счету;

· процент за овердрафт;

· сумма за банковское обслуживание;

· принадлежность к тарифу (номеру тарифа);

· номер внутри балансового счета (для прямых расчетов);

· неподтвержденные кредитовые обороты (для прямых расчетов);

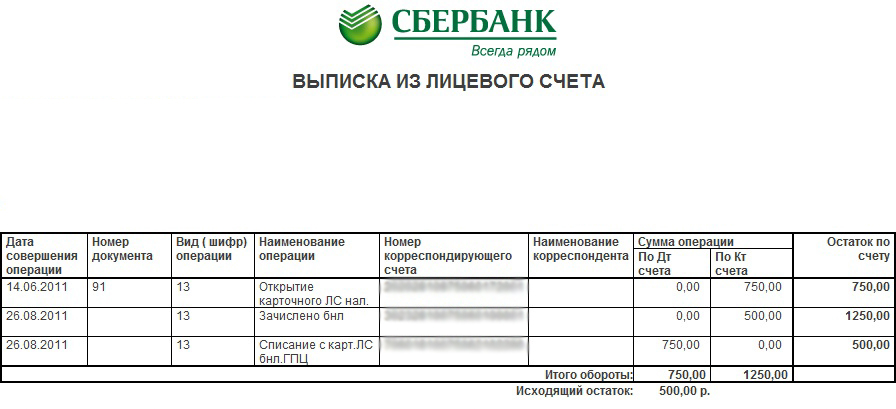

ИТОГО ОБОРОТЫ <9999999999999999999.99> <9999999999999999999.99>

ИСХОДЯЩИЙ ОСТАТОК </Пассив или Актив> <9999999999999999999.99>

<наименование учреждения Банка России>

Выписку из лицевых счетов клиентов банки распечатывают в двух экземплярах. Один экземпляр передается клиенту в установленном порядке, а вторые экземпляры выписок сшиваются и хранятся в банке.

Выписки по клиентским счетам распечатывают за каждый день в течение которого по ним были совершены какие-либо операции, а по валютным текущим счетам еще и на каждый последний рабочий день месяца с указанием рублевого эквивалента иностранной валюты (для составления клиентом бухгалтерской отчетности). К выпискам из лицевых счетов прилагаются документы или их копии на основании которых совершены проводки по зачислению или списанию средств.

В лицевой счет заносятся также сведения об условном цифровом обозначении вида операций .

Таблица условных обозначений (шифров) приводится.

Условные цифровые обозначения документов

Наименования документов, по которым отражены операции

Списано, зачислено по платежному поручению

Оплачено, зачислено по платежному требованию

Оплачен наличными денежный чек

Поступило наличными по объявлению на взнос наличными

Оплачено, зачислено по требованию- поручению

Оплачено, зачислено по инкассовому поручению

Оплачено, поступило по расчетному чеку

Открытие аккредитива, зачисление сумм неиспользованного, аннулированного аккредитива

Списано, зачислено по мемориальному (расходному, приходному кассовому) ордеру

Документы по погашению кредита, кроме поименованных выше

Документы по выдаче кредита, зачислению кредита на счет, кроме поименованных выше

Зачислено на основании авизо

Расчеты с применением банковских карт

Учет некоторых документов ведется по картотекам и в операционных журналах. Картотеки ведутся к внебалансовым счетам No 909901 "Расчетные документы, ожидающие акцепта для оплаты" - картотека No 1, No 90902 "Расчетные документы, не оплаченные с срок" - картотека No 2, No 90903 "Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации", No 90904 "Не оплаченные в срок расчетные документы из-за отсутствия средств на корреспондентских счетах кредитной организации". Операционные журналы ведутся по операциям банка в течение дня для выведения остатков по операциям текущего дня. Это необходимо в тех случаях, когда известны остатки по счетам на начало дня и проводимые в течение дня операции. Например, известен остаток по счету клиента на начало дня и проводимые операции (выдача наличных со счета, проведение платежных документов, прием остатков кассы). Задача - не позволить переплаты сверх имеющихся средств. Ныне действующие программы "Операционный день банка" позволяют не вести рукописные операционные дневники, т.к. при отражении операции в операционном дне текущие остатки по счетам формируются в автоматическом режиме.

Балансовые счета первого порядка, открываемые на балансе банка, отражают в рабочем плане счетов. Рабочий план счетов банка в составе других документов утверждается приказом по учетной политике.

Материалами синтетического учета являются ежедневные балансы, кассовые и бухгалтерские журналы, сводные карточки, проверочные ведомости, оборотные и оборотно-сальдовые ведомости, ведомость средств по срокам, остающимся до погашения.

Бухгалтерские балансы ежедневно составляются всеми кредитными организациями.

Учитывая то, что банки получают выписку по своему корреспондентскому счету в ЦБ РФ утром следующего рабочего дня, а по корреспондентским счетам в других банках, соответственно, еще позже, баланс банка должен быть составлен, на следующий рабочий день. Правильность составления ежедневного баланса контролируется равенством итогов остатков по активу и пассиву, также как и правильность остатков актива и пассива по внебалансовым счетам и соответствием итога предыдущего баланса плюс итог оборотов прихода минус итог оборотов расхода по бухгалтерскому журналу за тот день, за который составляется баланс.

В настоящее время, в условиях сплошной автоматизации, ведение бухгалтерского журнала в банках нецелесообразно.

При учете валютных операций следует отметить, что аналитический учет ведется в иностранной валюте и рублевом эквиваленте данной валюты, а синтетический учет только в рублевом эквиваленте.

Порядок проверки материалов аналитического и синтетического учета.

Проверка лицевых счетов производится ответственными исполнителями, которым поручено ведение этих счетов. При этом проверяется, все ли записи в лицевых счетах обоснованы соответствующими документами, прошедшими контроль со стороны полномочных работников банка и подписанными ими при оформлении операций, правильно ли перенесены в лицевые счета соответствующие реквизиты и суммы документов.

С целью недопущения появления активных остатков по пассивным счетам и пассивных остатков по активным счетам, банк проверяет на "красное сальдо" остатки по лицевым счетам. Данная процедура во многих программах операционного дня автоматизирована.

Расчетные, кассовые, кредитные и другие операции совершаются в банках и отражаются в бухгалтерском учете на основании расчетно-денежных документов, оформленных в соответствии с установленными требованиями.

Применение бланков не установленной формы или замена бланка одной формы другой формы может привести к неправильному отражению операций. Так, во время арбитражного разбирательства было выяснено, что банк вопреки установленному порядку использовал бланк формы платежного поручения 0401002 вместо бланка аккредитива формы 0401005. В нарушение пункта 5.8 Положения о безналичных расчетах в Российской Федерации платежное поручение не содержит всех необходимых реквизитов аккредитива. В частности, в нем отсутствуют точное наименование документов, на основании которых производится выплата по аккредитиву, вид аккредитива, способ его исполнения. Банк получателя зачислил средства на счет получателя. При этих условиях неправомерно возлагать на исполняющий коммерческий банк имущественную ответственность за неисполнение получателем средств договорных обязательств.

Перечень утвержденных к применению форм документов дан в Общероссийском классификаторе управленческой документации (ОКУД), утвержденном Госстандартом России в 1993 г. В деятельности банков, в основном, используются бланки класса форм 04 "Унифицированная система банковской документации", т.е. бланки по банковским операциям начинаются с 04. С 1 января 1998 г. введены новые форматы расчетно-платежных документов. Например, платежное требование 0401060 ,

платежное требование 0401061 ,

платежное требование - поручение 0401064 ,

заявление на аккредитив 0401063 ;

мемориальный ордер 0481008.

платежный ордер 0401066

При необходимости (и отсутствии утвержденного бланка) банки разрабатывают и утверждают собственные формы документов. Требования к реквизитам документа содержатся в Законе "О бухгалтерском учете".

Мемориальными документами называют расчетно-денежные документы, мемориальные, кассовые и внебалансовые ордера.

Должностное лицо банка, подписавшее документ, несет ответственность за правильность совершаемой по нему бухгалтерской операции в банке.

Работники банка, которые подписали какой-либо расчетно-денежный документ, не имея на то права, отвечают за этот проступок в дисциплинарном порядке, а при наличии в их действиях состава преступления привлекаются к уголовной ответственности. В таком же порядке несут ответственность работники банка, имеющие право подписи, в случае превышения ими своих полномочий.

Некоторые банки вводят также ответственность должностных лиц банка за непринятие решения в пределах полномочий данного должностного лица.

Следует особо подчеркнуть тот факт, что в соответствии с Законом "О бухгалтерском учете" и Правилами No 61 в банковских документах не допускается внесение каких-либо изменений, даже оговоренных.

Под банковскими понимают все документы, являющиеся основанием для их отражения в учете банка.

Первичными документами являются акты, справки, счета и др. документы, подтверждающие факт совершения операции, ее юридическую законность. Первичные документы, как правило, прилагаются к банковским документам.

Первичные документы прикладываются к мемориальным ордерам, в которых делается о них запись. В случае, если первичные документы сшиваются в отдельные сшивы, в мемориальных документах делается ссылка на дату и номер первичного документа, послужившего основанием для совершения проводки.

Документы, служащие основанием для проводок должны контироваться (иметь номера счетов по дебету и кредиту).

Операции, совершаемые без документов клиентов банка, оформляются документами, составляемыми учреждениями банка согласно требованиям Правил No 61 ЦБ РФ и инструкций по отдельным операциям, на бланках действующих форм. Сюда относятся, в частности, приходные и расходные кассовые ордера, мемориальные балансовые и внебалансовые ордера, распоряжения кредитного отдела и др. Эти операции требуют дополнительного контроля.

Основанием для проведения операций по корреспондентским счетам является выписка по корреспондентскому счету, выдаваемая банку РКЦ (ЦОУ, ОПЕРУ) ЦБ РФ, ВЦ ЦБ РФ или банком-корреспондентом.

При проведении операций на фондовом, валютном и других рынках основанием для учета операций служат выписки расчетных центров бирж, дилеров, отчеты о проведенных операциях и другие документы.

Все мемориальные документы с приложенными первичными документами, подтверждающие совершение банком операций за данный день называются документами дня.

В мемориальных документах на частичную оплату платежных требований и поручений, оплату пени, в кассовых ордерах и внебалансовых мемориальных ордерах на оприходование и списание ценностей и документов, хранящихся в хранилище или кладовой, итоговые суммы повторяются прописью.