Категория: Бланки/Образцы

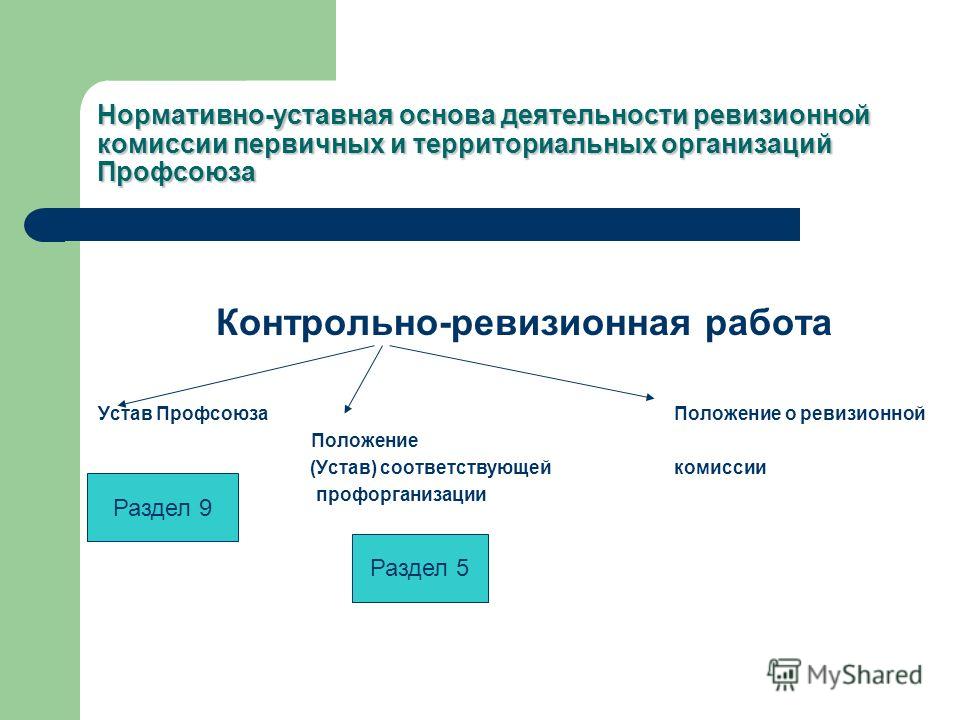

2 Нормативно-уставная основа деятельности ревизионной комиссии первичных и территориальных организаций Профсоюза Контрольно-ревизионная работа Устав Профсоюза Положение о ревизионной Положение (Устав) соответствующейкомиссии профорганизации Раздел 5 Раздел 9

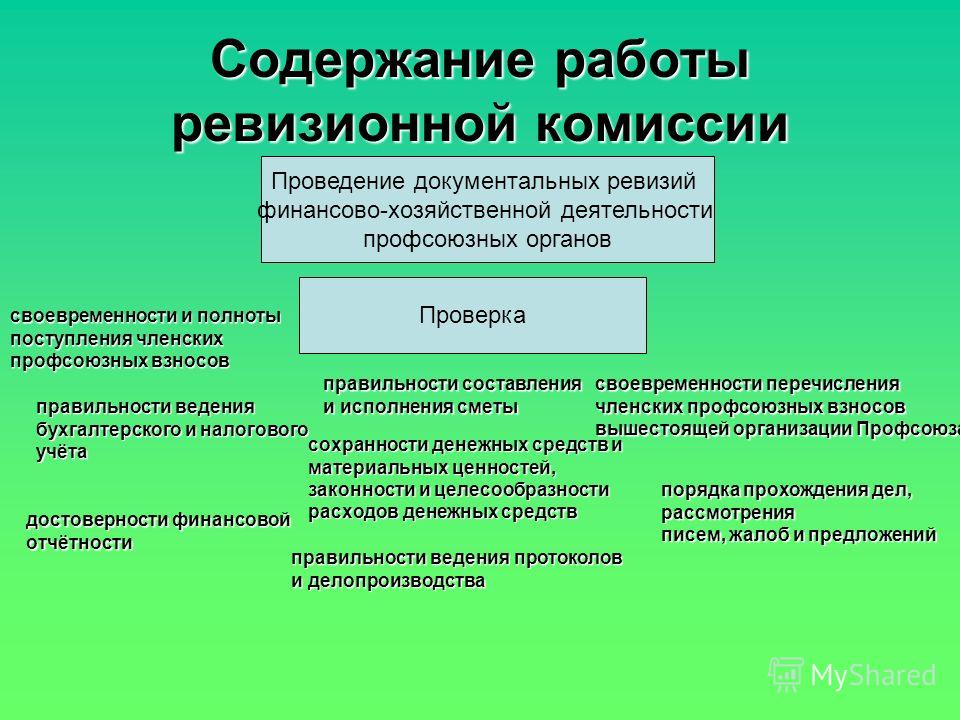

3 Содержание работы ревизионной комиссии Проведение документальных ревизий финансово-хозяйственной деятельности профсоюзных органов Проверка своевременности и полноты поступления членских профсоюзных взносов своевременности перечисления членских профсоюзных взносов вышестоящей организации Профсоюза правильности ведения бухгалтерского и налогового учёта правильности составления и исполнения сметы сохранности денежных средств и материальных ценностей, законности и целесообразности расходов денежных средств достоверности финансовой отчётности порядка прохождения дел, рассмотрения писем, жалоб и предложений правильности ведения протоколов и делопроизводства

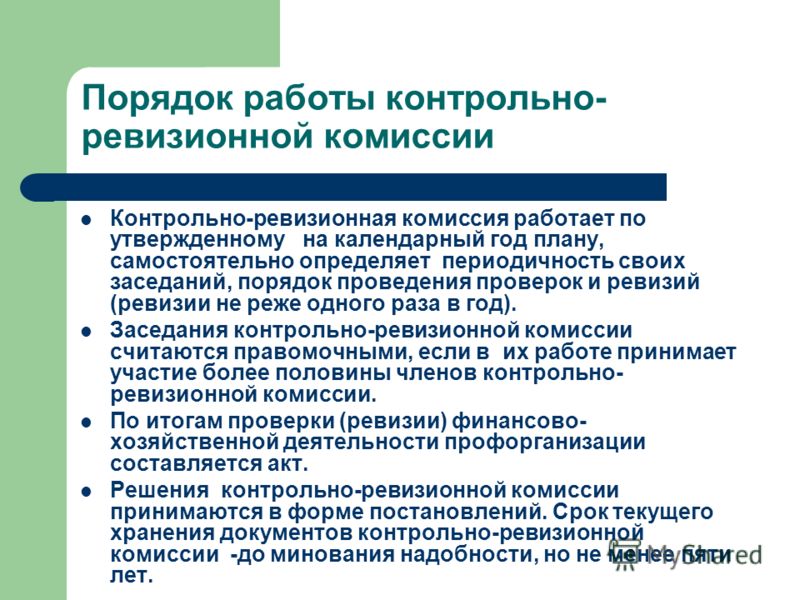

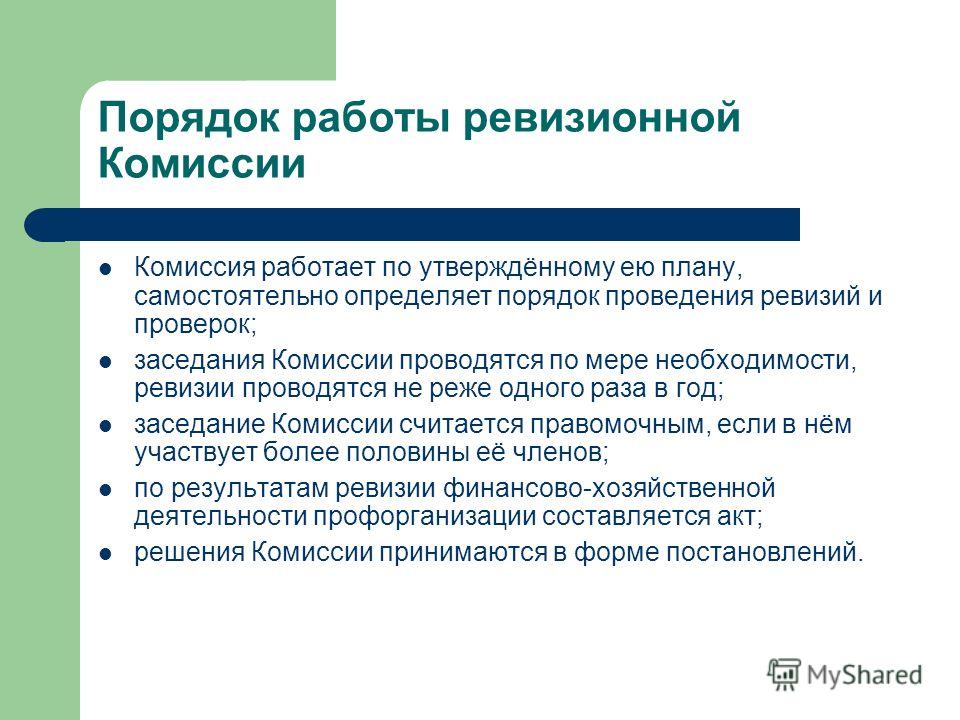

4 Порядок работы ревизионной Комиссии Комиссия работает по утверждённому ею плану, самостоятельно определяет порядок проведения ревизий и проверок; заседания Комиссии проводятся по мере необходимости, ревизии проводятся не реже одного раза в год; заседание Комиссии считается правомочным, если в нём участвует более половины её членов; по результатам ревизии финансово-хозяйственной деятельности профорганизации составляется акт; решения Комиссии принимаются в форме постановлений.

5 Порядок проведения документальной ревизии финансово-хозяйственной деятельности Общие сведения: дата и место проведения проверки; срок проверяемого периода от даты предыдущей проверки; количественный состав ревизионной комиссии (ФИО членов комиссии); выполнение замечаний и предложений предыдущей ревизии (указать, какие замечания и предложения не выполнены и по какой причине); профсоюзное членство и статистическая отчётность: 1. наличие годового статистического отчёта профсоюзной организации; 2. соответствие численности профсоюзной организации данным статистического отчёта.

6 Формирование и исполнение сметы по профсоюзному бюджету Порядок составления и утверждения сметы (утверждается согласно Положения соответствующей профорганизации); Смета выборного коллегиального профсоюзного органа утверждается на каждый календарный год; Статьи сметы могут выражаться как в абсолютных цифрах, так и в процентах к общим доходам профсоюзной организации; Выборный коллегиальный профсоюзный орган вправе вносить изменения в смету по всем показателям, за исключением тех, которые определены вышестоящим профсоюзным органом: 1. процент отчисления средств в вышестоящую организацию Профсоюза; 2. предельные нормы финансовых расходов по тем или иным направлениям: - процент средств на оплату труда штатным профсоюзным работникам, включая начисления, не более 35% от доходов соответствующей профсоюзной организации (50% от собранных членских профсоюзных взносов для профорганизаций студентов); 3. на информационное обеспечение профорганизации – не менее 3-5% членских профсоюзных взносов; 4. на обучение и повышение квалификации профсоюзного актива – не менее 4-6% членских профсоюзных взносов; Проверяется исполнение доходной и расходной части сметы, законность и целесообразность расходов, анализируется расходная часть сметы в соответствии с плановыми показателями; Анализируется полнота и своевременность уплаты членских профсоюзных взносов.

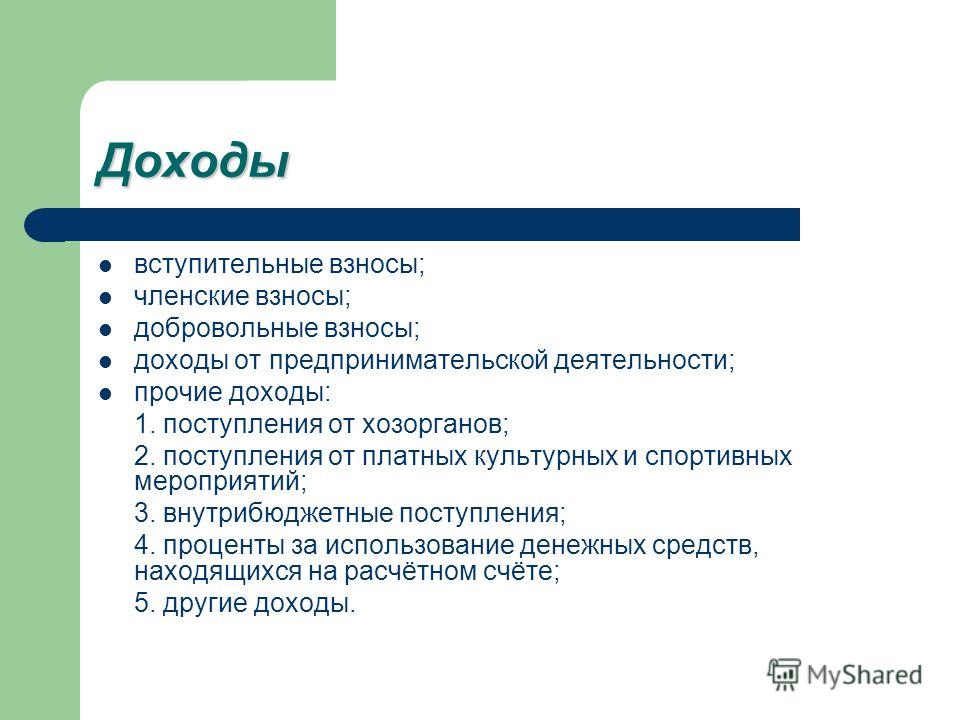

8 Доходы вступительные взносы; членские взносы; добровольные взносы; доходы от предпринимательской деятельности; прочие доходы: 1. поступления от хозорганов; 2. поступления от платных культурных и спортивных мероприятий; 3. внутрибюджетные поступления; 4. проценты за использование денежных средств, находящихся на расчётном счёте; 5. другие доходы.

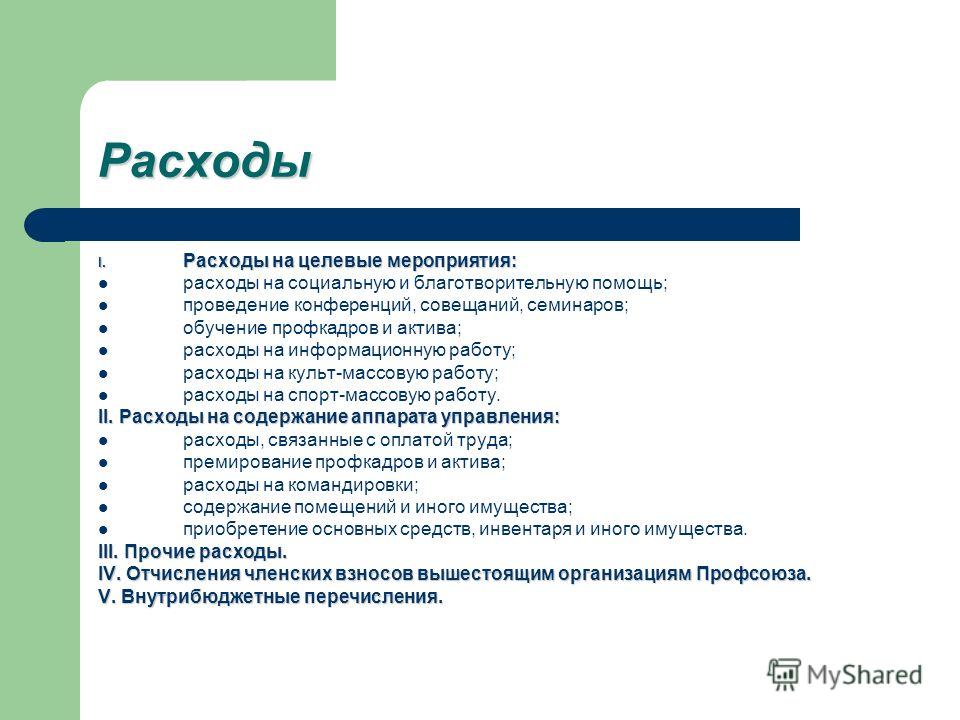

9 Расходы I. Расходы на целевые мероприятия: расходы на социальную и благотворительную помощь; проведение конференций, совещаний, семинаров; обучение профкадров и актива; расходы на информационную работу; расходы на культ-массовую работу; расходы на спорт-массовую работу. II. Расходы на содержание аппарата управления: расходы, связанные с оплатой труда; премирование профкадров и актива; расходы на командировки; содержание помещений и иного имущества; приобретение основных средств, инвентаря и иного имущества. III. Прочие расходы. IV. Отчисления членских взносов вышестоящим организациям Профсоюза. V. Внутрибюджетные перечисления.

10 Наличие нормативно-уставных документов Свидетельство о государственной регистрации юридического лица; Свидетельство о постановке на учёт в налоговом органе; Свидетельство о внесении записи в Единый государственный реестр налогоплательщика (ЕГРН); Информационное письмо об учёте в Статистическом регистре Росстата; Страховое свидетельство о регистрации в Фонде социального страхования РФ; Уведомление о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваниях; Договор об открытии банковского счёта.

11 Наличие организационно- распорядительной документации Приказ об учётной политике; Положение об оплате труда штатных профсоюзных работников; Смета доходов и расходов; Прочие документы.

12 Минимальная номенклатура организационно-распорядительной документации Наименование организационно- распорядительного документа Основное содержание Нормативная база Приказ об учётной политикеОпределяет избранные способы бухгалтерского учёта в организации на предстоящий отчётный период Положение по бухгалтерскому учёту «Учётная политика организации» (ПБУ 1/98), утверждённое приказом Минфина России от 9 декабря 1998 г. 60н Приказ об утверждении графика документооборота Содержит схему или перечень работ по созданию, проверке и обработке документов, выполняемых каждым подразделением организации, а также всеми исполнителями работ с указанием их взаимодействия и сроков выполнения работ Закон от 21 ноября ФЗ «О бухгалтерском учёте»; Положение о документах и документообороте в бухгалтерском учёте, утв. Приказом Минфина СССР от 29 июля 1983 г. 105 Приказ (распоряжение) о выдаче подотчётных сумм Устанавливает перечень подотчётных лиц; максимальные размеры подотчётных сумм; основания выдачи денежных средств под отчёт; сроки, на которые денежные средства могут выдаваться под отчёт Порядок ведения кассовых операций в РФ, утверждённый Инструкцией ЦБ РФ от 4 октября 1993 г. 18 Приказ о выплате работникам компенсации за использование ими личных легковых автомобилей и мотоциклов для служебных поездок Устанавливает перечень лиц, которым производятся соответствующие выплаты; размер выплат; основания для предоставления выплат Письмо Минфина России «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей и мотоциклов для служебных поездок» от 21 июля 1992 г. 57; Постановление Правительства РФ от 8 февраля 2002 г. 92

13 Наименование организационно- распорядительного документа Основное содержание Нормативная база Приказ о совмещении функций кассираВозлагает исполнение функций кассира на главного бухгалтера или иного работника (допустимо только на предприятиях с небольшой численностью работающих) Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утверждённое приказом Минфина России от 29 июля 1998 г. 34н Список лиц, имеющих право подписи первичных учётных документов Устанавливает перечень лиц, имеющих право совершать ту или иную хозяйственную операцию или разрешать её совершение и подписывать соответствующие документы Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утверждённое приказом Минфина России от 29 июля 1998 г. 34н Приказ о назначении комиссии по основным средствам Устанавливает перечень лиц, имеющих право совершать ту или иную хозяйственную операцию с основными средствами или разрешать её совершение и подписывать соответствующие документы Положение по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01), утверждённое приказом Минфина России от 30 марта 2001 г. 26н Приказ об инвентаризационных комиссиях Устанавливает перечень лиц, входящих в комиссии по проведению инвентаризации тех или иных материальных ценностей или обязательств и подписывать соответствующие документы, а также сроки и порядок проведения инвентаризации Приказ Минфина РФ «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» от 13 июня 1995 г. 49; Постановление Госкомстата РФ от 18 августа 1998 г. 88 (в ред. Постановления Госкомстата РФ от 27 марта 2000 г. 26)

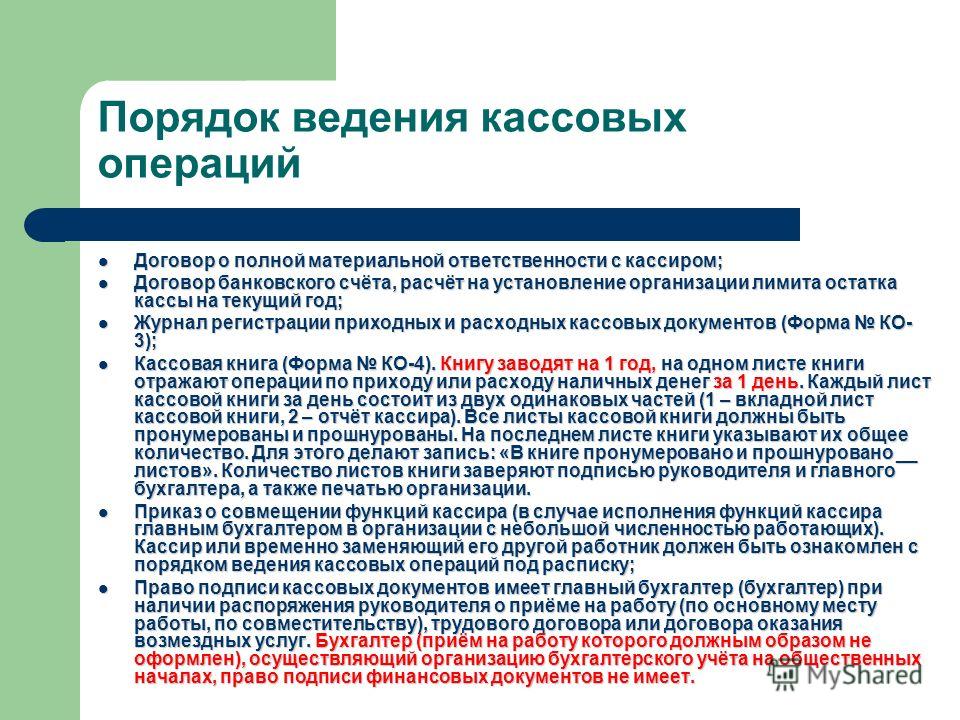

14 Порядок ведения кассовых операций Договор о полной материальной ответственности с кассиром; Договор о полной материальной ответственности с кассиром; Договор банковского счёта, расчёт на установление организации лимита остатка кассы на текущий год; Договор банковского счёта, расчёт на установление организации лимита остатка кассы на текущий год; Журнал регистрации приходных и расходных кассовых документов (Форма КО- 3); Журнал регистрации приходных и расходных кассовых документов (Форма КО- 3); Кассовая книга (Форма КО-4). Книгу заводят на 1 год, на одном листе книги отражают операции по приходу или расходу наличных денег за 1 день. Каждый лист кассовой книги за день состоит из двух одинаковых частей (1 – вкладной лист кассовой книги, 2 – отчёт кассира). Все листы кассовой книги должны быть пронумерованы и прошнурованы. На последнем листе книги указывают их общее количество. Для этого делают запись: «В книге пронумеровано и прошнуровано __ листов». Количество листов книги заверяют подписью руководителя и главного бухгалтера, а также печатью организации. Кассовая книга (Форма КО-4). Книгу заводят на 1 год, на одном листе книги отражают операции по приходу или расходу наличных денег за 1 день. Каждый лист кассовой книги за день состоит из двух одинаковых частей (1 – вкладной лист кассовой книги, 2 – отчёт кассира). Все листы кассовой книги должны быть пронумерованы и прошнурованы. На последнем листе книги указывают их общее количество. Для этого делают запись: «В книге пронумеровано и прошнуровано __ листов». Количество листов книги заверяют подписью руководителя и главного бухгалтера, а также печатью организации. Приказ о совмещении функций кассира (в случае исполнения функций кассира главным бухгалтером в организации с небольшой численностью работающих). Кассир или временно заменяющий его другой работник должен быть ознакомлен с порядком ведения кассовых операций под расписку; Приказ о совмещении функций кассира (в случае исполнения функций кассира главным бухгалтером в организации с небольшой численностью работающих). Кассир или временно заменяющий его другой работник должен быть ознакомлен с порядком ведения кассовых операций под расписку; Право подписи кассовых документов имеет главный бухгалтер (бухгалтер) при наличии распоряжения руководителя о приёме на работу (по основному месту работы, по совместительству), трудового договора или договора оказания возмездных услуг. Бухгалтер (приём на работу которого должным образом не оформлен), осуществляющий организацию бухгалтерского учёта на общественных началах, право подписи финансовых документов не имеет. Право подписи кассовых документов имеет главный бухгалтер (бухгалтер) при наличии распоряжения руководителя о приёме на работу (по основному месту работы, по совместительству), трудового договора или договора оказания возмездных услуг. Бухгалтер (приём на работу которого должным образом не оформлен), осуществляющий организацию бухгалтерского учёта на общественных началах, право подписи финансовых документов не имеет.

15

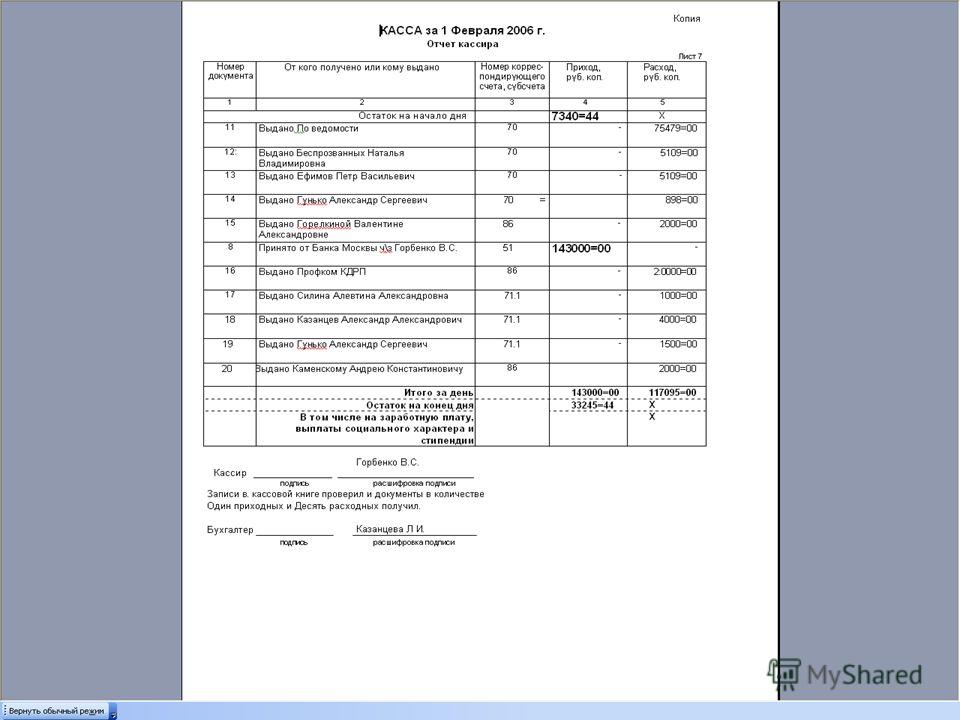

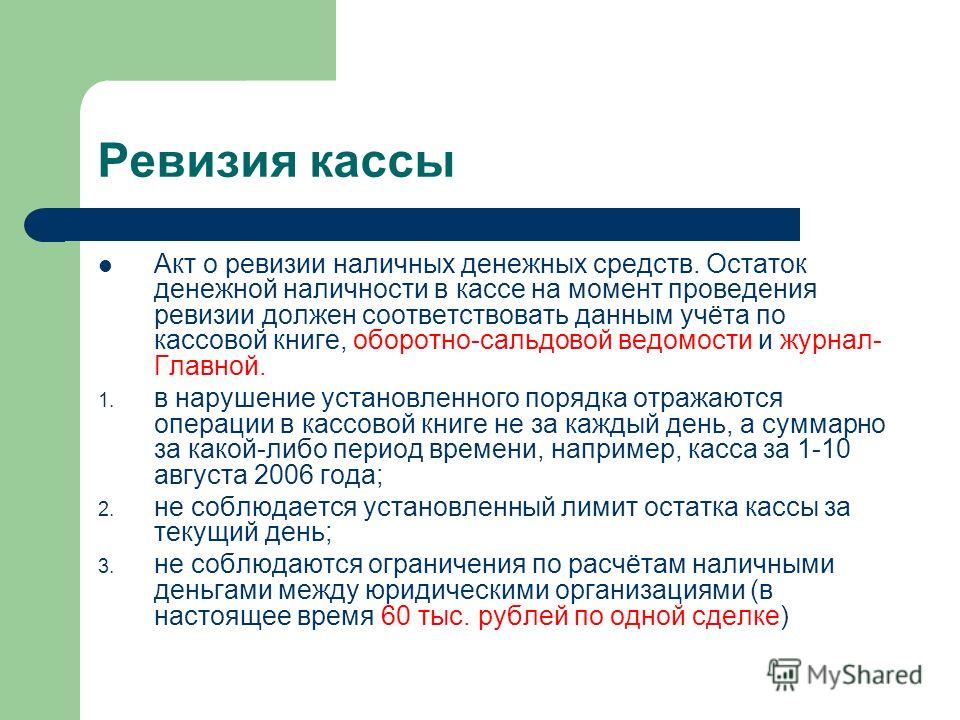

16 Ревизия кассы Акт о ревизии наличных денежных средств. Остаток денежной наличности в кассе на момент проведения ревизии должен соответствовать данным учёта по кассовой книге, оборотно-сальдовой ведомости и журнал- Главной. 1. в нарушение установленного порядка отражаются операции в кассовой книге не за каждый день, а суммарно за какой-либо период времени, например, касса за 1-10 августа 2006 года; 2. не соблюдается установленный лимит остатка кассы за текущий день; 3. не соблюдаются ограничения по расчётам наличными деньгами между юридическими организациями (в настоящее время 60 тыс. рублей по одной сделке)

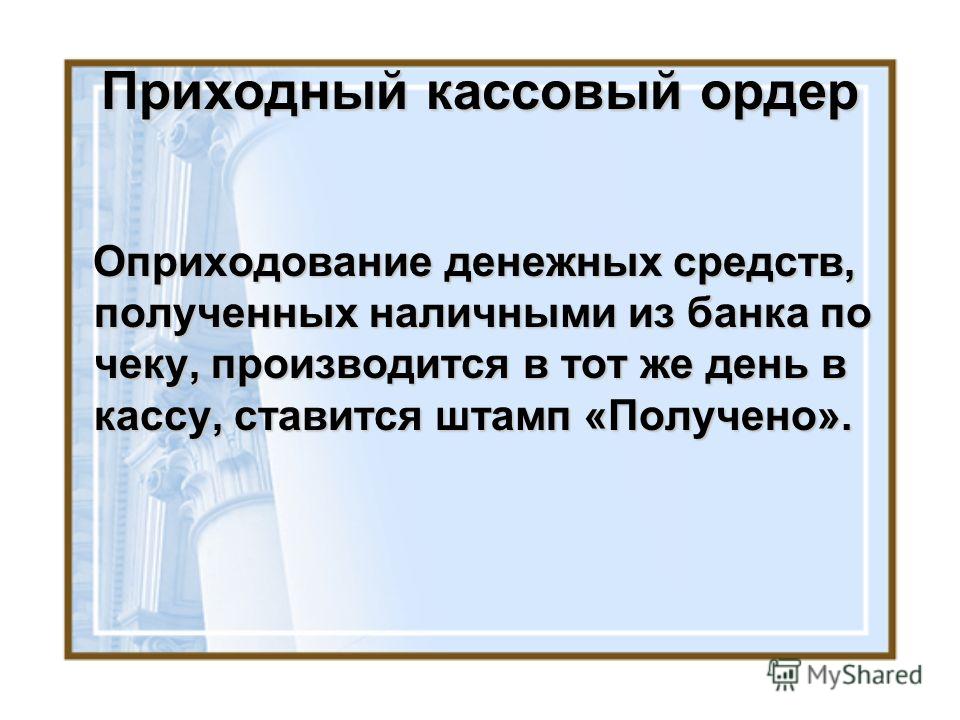

17 Приходный кассовый ордер Оприходование денежных средств, полученных наличными из банка по чеку, производится в тот же день в кассу, ставится штамп «Получено».

18

19

20

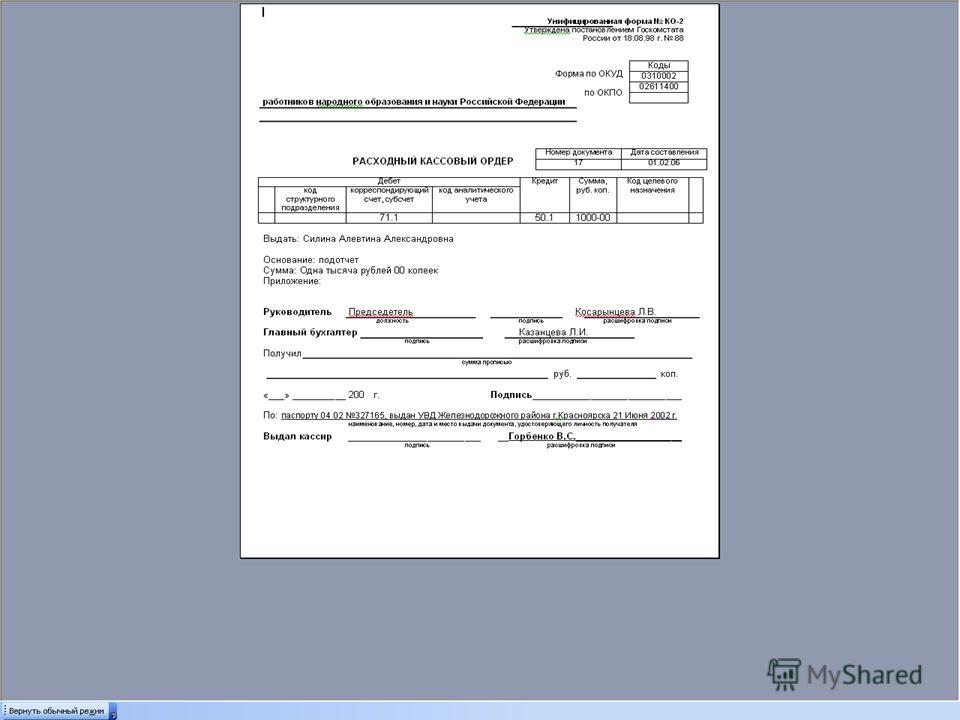

21 Расходный кассовый ордер 1. Не проставляется корреспонденция счетов; 2. Паспортные данные не заполняются 3. Основание (содержание расходов) указывается неверно, например, культурно-массовая работа 4. Не ставится штамп «Оплачено» с указанием даты (числа, месяца, года)

22

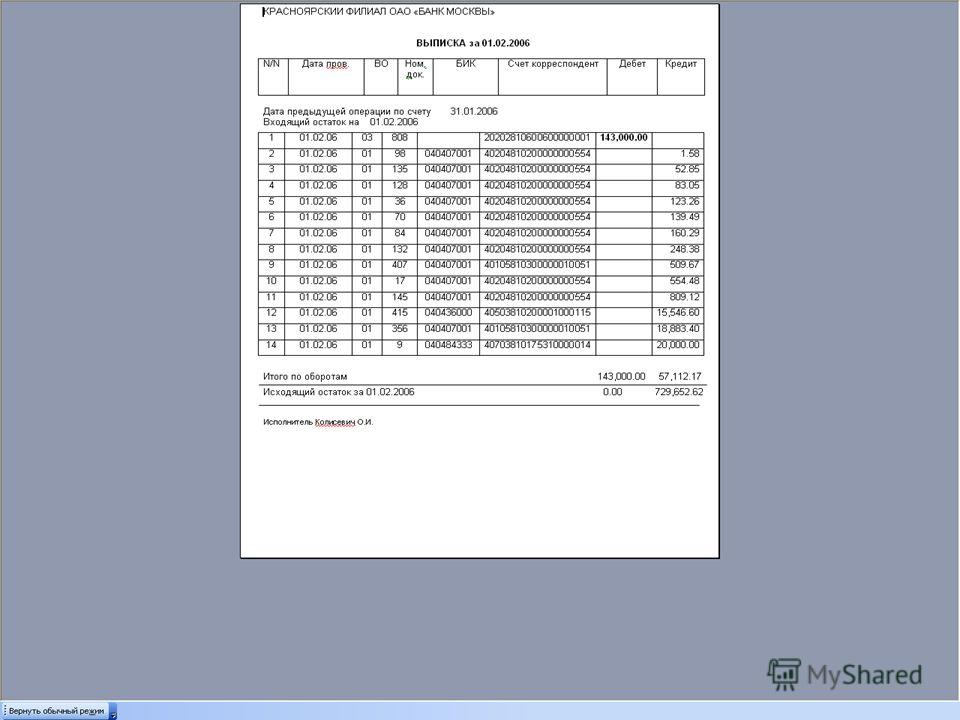

23 Операции, производимые по текущему счёту организации Перечисление денежных средств со счёта организации производится на основании счетов, на все расходы предоставляются счета-фактуры, накладные, договоры, акты выполненных работ (услуг) и другие документы; К выписке банка прилагаются документы (платёжное поручение, корешки приходных ордеров на получение наличных средств из банка, мемориальные ордера банка); Остаток денежных средств по выписке банка на момент проведения ревизии должен соответствовать учётным данным по счёту 51 в оборотно-сальдовой ведомости (журнал-Главной)

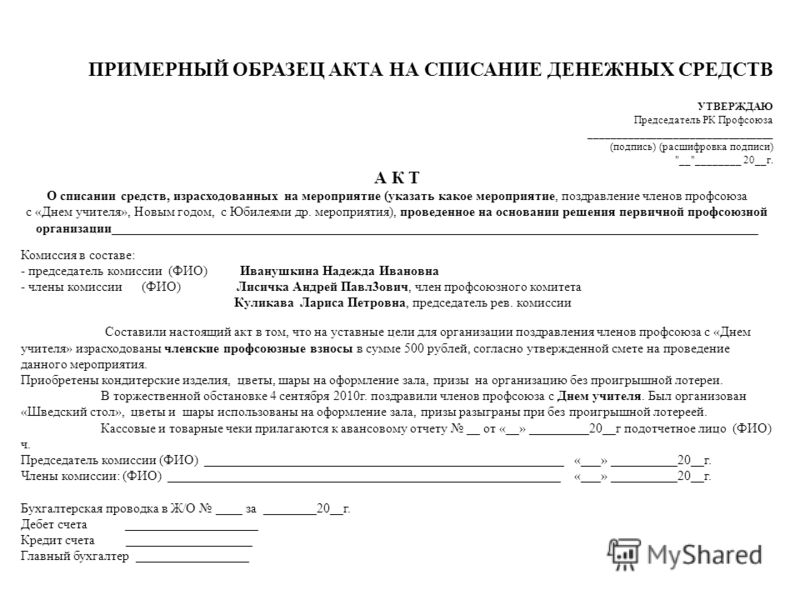

24 Порядок выдачи работникам подотчётных сумм В распоряжении руководителя указывается список подотчётных лиц и срок, на который выдаются подотчётные суммы, и максимальная денежная сумма на хозяйственные расходы (срок, на который выдаются подотчётные суммы, указывается в учётной политике); К авансовым отчётам подотчётных лиц прилагаются первичные документы, подтверждающие расходы (товарные и кассовые чеки, квитанции к приходным кассовым ордерам и т.д.); На каждое мероприятие составляется смета и утверждается выборным коллегиальным профсоюзным органом; Составляются акты на списание израсходованных сумм (форма акта определена учётной политикой). Проверяется расчётная дисциплина по подотчётным суммам, соблюдение сроков сдачи авансовых отчётов, наличие оправдательных документов. Выявляется дебиторская задолженность на момент проверки (причины задолженности).

25 Оформление и выдача материальной помощи членам Профсоюза Материальная помощь выдаётся по решению выборного коллегиального профсоюзного органа на основании заявления в размерах, установленных Положением о порядке выдачи материальной помощи членам Профсоюза. Положение утверждается выборным коллегиальным органом Профсоюза. В заявлении указывается причина обращения за материальной помощью(материальная помощь не должна носить регулярный характер); Расходы на материальную помощь не должны превышать суммы, предусмотренной сметой.

26 Расходы, связанные с оплатой труда Ревизионная комиссия проверяет: Порядок заключения трудовых договоров; Распоряжения о приёме и увольнении штатных работников в соответствии с Трудовым кодексом РФ; Наличие Положения об оплате труда штатных работников; Наличие и порядок оформления должностных инструкций; Порядок заполнения лицевых счетов, индивидуальных карточек по учёту НДФЛ и ЕСН; Порядок заполнения расчётно-платёжных ведомостей на выплату заработной платы; Ведение персонифицированного учёта по страховым взносам ПФ России; Правильность расчётов листков нетрудоспособности в соответствии с трудовым законодательством и нормативными правовыми актами ФСС РФ; Наличие Положения о премировании профактива. Порядок заполнения Табеля учета рабочего времени

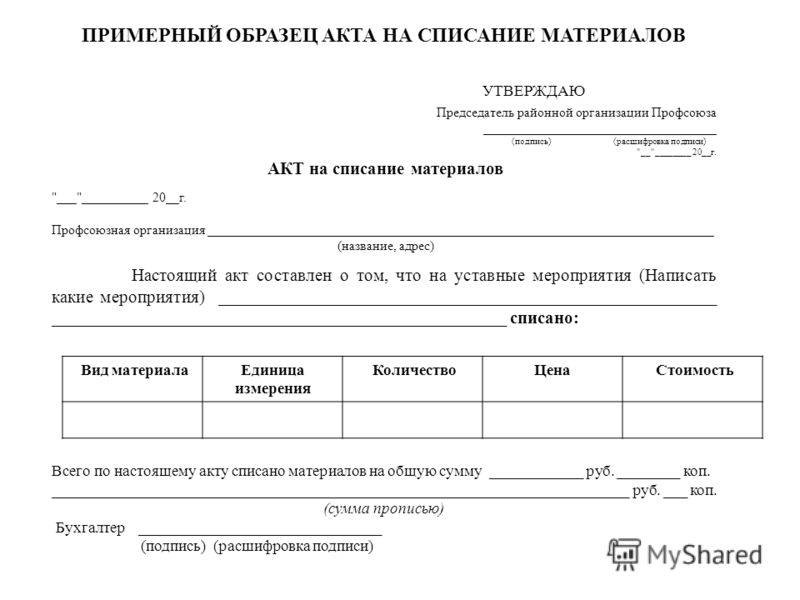

27 Учёт основных средств и материалов При оформлении операций с основными средствами применяются унифицированные формы первичной документации: 1. акт приёмки – передачи основных средств на каждый объект в отдельности, к акту прилагается техническая документация (паспорт и т.п.). Акт утверждается руководителем организации; 2. акт ввода в эксплуатацию ОС; 3. заполняется инвентарная книга ОС (инвентарная карточка); 4. проверяется правильность составления бухгалтерских проводок по оборотно-сальдовой ведомости, правильность формирования первоначальной стоимости ОС и начислении износа для определения налоговой базы по уплате налога на имущество; 5. соблюдение сроков инвентаризации ОС и порядок оформления результатов инвентаризации (акт инвентаризации). 6. сумма числящихся на балансе основных средств по результатам инвентаризации должна соответствовать учётным данным по счёту 01 оборотно-сальдовой ведомости; Поступление материалов в организацию оформляется приходным ордером на счёт 10 Плана счетов бухгалтерского учёта, передача материалов в эксплуатацию оформляется требованием – накладной по мере отпуска. Оформляется акт на списание материалов, использованных на уставные мероприятия согласно сметы. Поступление материалов в организацию оформляется приходным ордером на счёт 10 Плана счетов бухгалтерского учёта, передача материалов в эксплуатацию оформляется требованием – накладной по мере отпуска. Оформляется акт на списание материалов, использованных на уставные мероприятия согласно сметы. Порядок отнесения приобретаемого имущества к основным средствам или материалам и порядок начисления износа определяется учётной политикой организации; Порядок отнесения приобретаемого имущества к основным средствам или материалам и порядок начисления износа определяется учётной политикой организации; Сроки эксплуатации основных средств и порядок начисления износа определяются учётной политикой (срок эксплуатации ОС может определяться распоряжением руководителя) в соответствии с нормами, утверждёнными Постановлением Правительства РФ 1 от «О классификации основных средств, включаемых в амортизационные группы». Сроки эксплуатации основных средств и порядок начисления износа определяются учётной политикой (срок эксплуатации ОС может определяться распоряжением руководителя) в соответствии с нормами, утверждёнными Постановлением Правительства РФ 1 от «О классификации основных средств, включаемых в амортизационные группы».

28

29 Бухгалтерская отчётность Проверяется своевременность сдачи бухгалтерской отчётности. Профсоюзные организации, не осуществляющие предпринимательскую деятельность, представляют бухгалтерскую отчётность в налоговые органы только один раз в год по итогам отчётного года в упрощённом виде: а) бухгалтерский баланс (форма 1); б) отчёт о прибылях и убытках (форма 2); в) отчёт о целевом использовании полученных средств (форма 6).

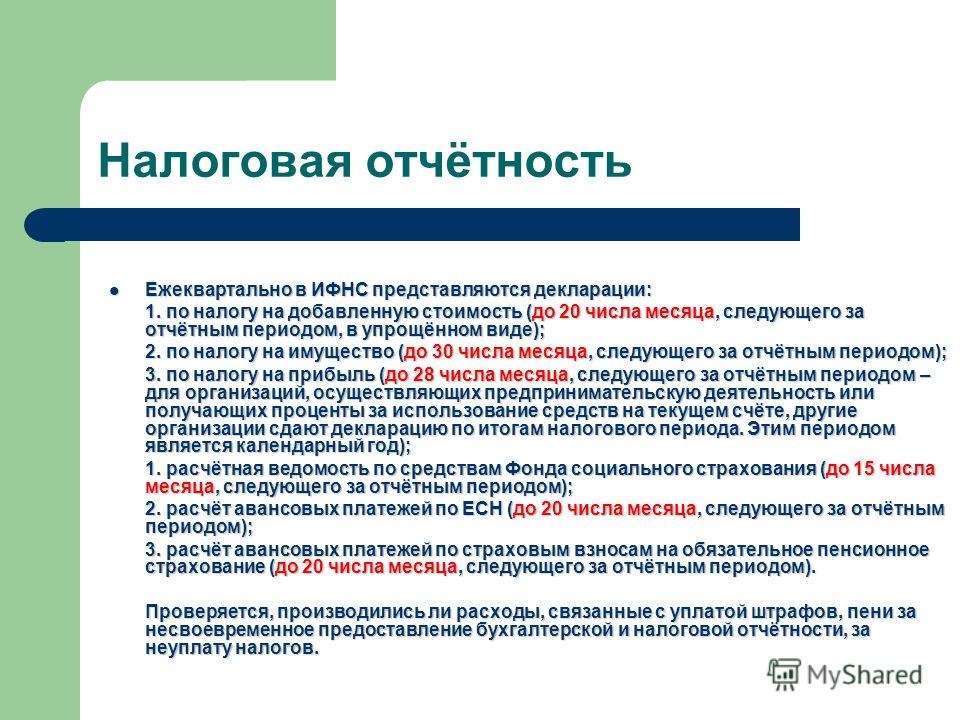

30 Налоговая отчётность Ежеквартально в ИФНС представляются декларации: Ежеквартально в ИФНС представляются декларации: 1. по налогу на добавленную стоимость (до 20 числа месяца, следующего за отчётным периодом, в упрощённом виде); 2. по налогу на имущество (до 30 числа месяца, следующего за отчётным периодом); 3. по налогу на прибыль (до 28 числа месяца, следующего за отчётным периодом – для организаций, осуществляющих предпринимательскую деятельность или получающих проценты за использование средств на текущем счёте, другие организации сдают декларацию по итогам налогового периода. Этим периодом является календарный год); 1. расчётная ведомость по средствам Фонда социального страхования (до 15 числа месяца, следующего за отчётным периодом); 2. расчёт авансовых платежей по ЕСН (до 20 числа месяца, следующего за отчётным периодом); 3. расчёт авансовых платежей по страховым взносам на обязательное пенсионное страхование (до 20 числа месяца, следующего за отчётным периодом). Проверяется, производились ли расходы, связанные с уплатой штрафов, пени за несвоевременное предоставление бухгалтерской и налоговой отчётности, за неуплату налогов.

31 Декларация по налогу на прибыль Типичные ошибки: Не заполняется лист 2 «Расчёт налога на прибыль (организациями, получающими проценты банка за использование средств на текущем счёте)». В расходы, уменьшающие налогооблагаемую базу по налогу на прибыль, включаются суммы оплаты за расчётно- кассовое обслуживание, ведение счёта. Не заполняется лист 7 «Отчёт о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

32

33

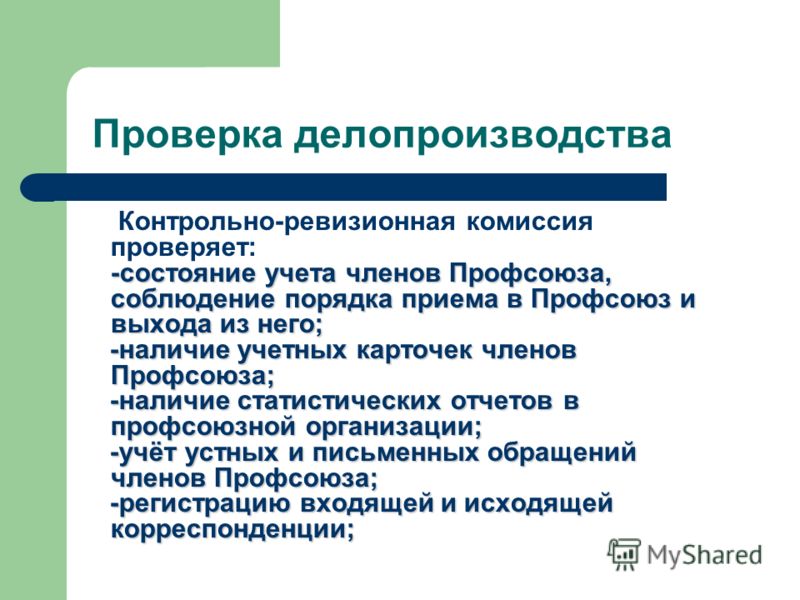

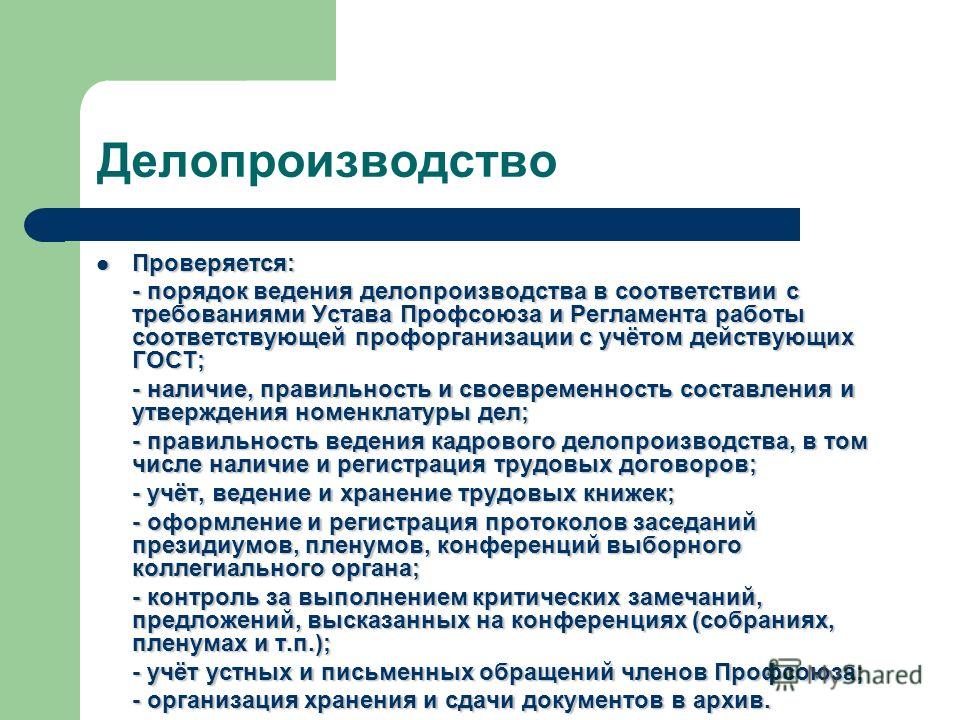

34 Делопроизводство Проверяется: Проверяется: - порядок ведения делопроизводства в соответствии с требованиями Устава Профсоюза и Регламента работы соответствующей профорганизации с учётом действующих ГОСТ; - наличие, правильность и своевременность составления и утверждения номенклатуры дел; - правильность ведения кадрового делопроизводства, в том числе наличие и регистрация трудовых договоров; - учёт, ведение и хранение трудовых книжек; - оформление и регистрация протоколов заседаний президиумов, пленумов, конференций выборного коллегиального органа; - контроль за выполнением критических замечаний, предложений, высказанных на конференциях (собраниях, пленумах и т.п.); - учёт устных и письменных обращений членов Профсоюза; - организация хранения и сдачи документов в архив.

35

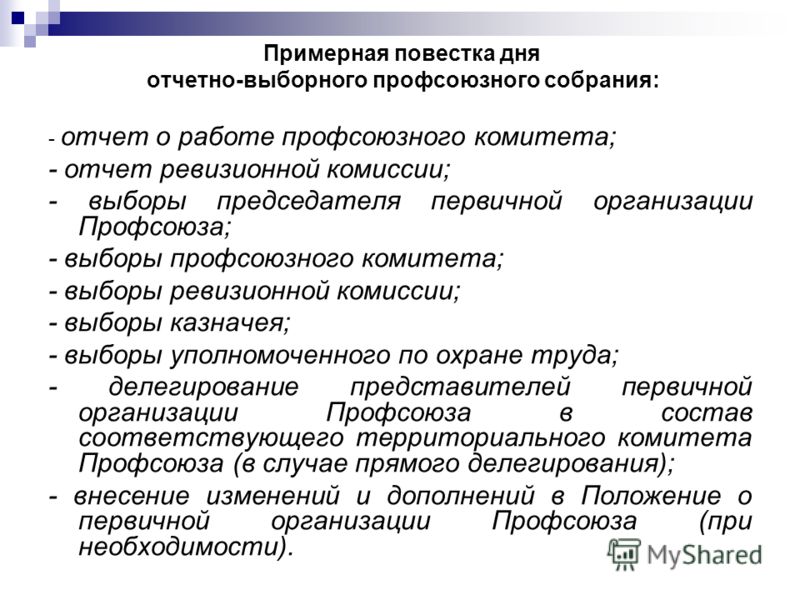

В соответствии с планом работы ревизионной комиссией в составе:

(Ф.И.О.,должность, место работы привлеченных лиц)

Проведена проверка деятельности_______________________________________________________________________________

(наименование проверяемой профсоюзной организации)

За пириод с _____________20___г. по __________________20__г,

Проверка начата_______________20___г. и окончена______________20___г.

Распорядителями средств и ответственными за исполнение сметы в проверяемый период являлись:

-председатель профкома профсоюзной организации_________________________;

- казначей профсоюзной организации______________________________________

В основу акта положены результаты проверки следующих вопросов: правильности составления и утверждения сметы, ведения бухгалтерской и статистической отчетности, выполнения решений руководящих и рабочих органов профсоюза, ведение протоколов заседаний комиссий, соблюдения штатной дисциплины (при наличии в профсоюзной организации штатного аппарата) и т.д.

Перед началом проверки в книге учета проверок (ревизий) профсоюзной

организации произведена запись о проверке от__________ за № _____.

1.Общие сведения

В акте письменно отражается, сколько членов профсоюза состоят на момент проверки на учете в профсоюзной организации, численность работающих, охват профсоюзным членством на момент проверки и за предыдущий отчетный период (%).

При снижении процента охвата профсоюзным членством указываются причины.

2.Выполнение мероприятий по результатам предыдущей проверки

Указывается, когда, кем и за какой период проводилась предыдущая проверка деятельности профсоюзной организации.

Рассматривались ли материалы проверки (дата, наименование профсоюзного органа, рассматривавшего материалы), какие приняты конкретные меры по результатам рассмотрения.

3.Состояние организационной работы

Отражается соблюдение установленного порядка приема, учета членов профсоюза, порядок выдачи и хранения профсоюзных билетов, составления и своевременного предоставления статистической отчетности в соответствии с Рекомендациями о порядке изготовления, оформления профсоюзных документов и учета членов профсоюзов (Утверждены Президиумом Совета ФПБ 28 мая 1998 г. протокол № 35) и т.д.

4.Своевременность, полнота и достоверность бухгалтерского учета

Необходимо установить и письменно отразить:

наличие регистров бухгалтерского учета, карточек аналитического учета, оборот-но-сальдовых ведомостей по счетам и субсчетам;

соответствие ведения бухгалтерского учета Учетной политике, принятой и утвержденной в установленном порядке;

правильность оформления и своевременность предоставления финансовой отчетности в вышестоящие профсоюзные органы.

5.Исполнение доходной части сметы

В ходе проверки изучаются и отражаются в абсолютных цифрах и процентном соотношении:

- валовой сбор за проверяемый период и его динамика;

- наличие задолженности по профсоюзным взносам, ее динамика:

1) у нанимателя по взносам, удержанным из заработной платы работников;

2) по отчислениям вышестоящим профорганам.

- размер свободных средств, в т.ч. размещенных на депозитных счетах;

- размер поступлений от нанимателя в соответствии с коллективным договором;

- иные доходы, в том числе от предпринимательской деятельности.

6.Исполнение расходной части сметы

Для проверки исполнения расходной части профсоюзного бюджета используются финансовые отчеты, первичные учетные документы, имеющие юридическую силу, регистры бухгалтерского учета, выписки по текущим счетам в кредитных учреждениях, постановления (распоряжения) о расходовании средств, переписка с профсоюзными органами и другие документы.

Ревизионной комиссией проверяется и отражается в акте соблюдение порядка:

рассмотрения и утверждения сметы профсоюзного бюджета (в соответствии с Уставом профсоюза);

информирования членов профсоюза о ходе исполнения сметы, порядок внесения в смету обоснованных корректировок.

При проверке расходной статьи сметы «Заработная плата, премирование штатных работников (в том числе и совместителей) с начислениями» проверяется наличие утвержденного штатного расписания с должностными окладами освобожденным работникам, выписок из решений профсоюзного комитета о премировании работников, правильность начисления и соблюдение сроков уплаты налогов в соответствии с законодательством. Изучается целесообразность и возможность содержания освобожденного профсоюзного работника в профсоюзных организациях с незначительным количеством членов профсоюза

При проверке вопросов премирования изучаются положение о премировании, выписки из решений (постановлений) профсоюзного органа о премировании. Размер средств на премирование актива в сметах профсоюзных комитетов утверждается, как правило, вышестоящим профорганом. Премии выплачиваются в пределах сумм, заложенных в сметах, а также от фактически сложившегося превышения доходов над расходами, при соблюдении размера установленного процента перечисления взносов вышестоящим организациям.

Проверяется правомерность выплаты материальной помощи: наличие заявлений членов профсоюза, документов, подтверждающих обстоятельства, указанные в заявлении, решения профоргана.

Ревизионной комиссией также проверяется соблюдение законодательства при: использовании служебного автотранспорта; проведении закупок, в том числе и на тендерной основе.

Необходимо также изучить не превышены ли предусмотренные сметой предельные размеры ассигнований по каждой статье в абсолютных суммах и в процентном отношении и, если превышены, то в каком размере.

7.Кассовые операции

Проверка соблюдения профсоюзной организацией порядка ведения кассовых операций проводится на предмет соответствия требованиям постановления Правления Национального банка Республики Беларусь от 26 марта 2003 г. № 57 «Об утверждении Правил ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь».

При этом, проверка кассы должна носить внезапный характер и производиться, как правило, в начале проверки в присутствии лица, ответственного за хранение денег и других ценностей, находящихся в кассе, и бухгалтера (казначея) профсоюзной организации.

8.Иные вопросы деятельности профсоюзной организации

Помимо изучения вопроса достоверности статистической и финансовой отчетности подвергаются проверке вопросы выполнения профсоюзной организацией и ее руководством постановлений руководящих профсоюзных органов, организация работы с письмами, заявлениями, жалобами членов профсоюза, правильность ведения делопроизводства.

Указывается, какие акты законодательства, решения руководящих органов ФПБ, отраслевого профсоюза и т.д. не выполнены, по каждому выявленному случаю причины невыполнения отражаются в объяснении виновных должностных лиц.

Председатель ревизионной комиссии_ _____________________

Члены ревизионной комиссии:___________________________

Первый экз. акта проверки получил: (представитель проверяемой профсоюзной организации)

Второй экз. акта храниться в ревизионной комиссии.

Третий экз. акта направляется вышестоящей организации.