Категория: Бланки/Образцы

Если магазин берет на реализацию товар от физического лица, то удерживать НДФЛ с его дохода не нужно. Уплатить налог в данном случае должен сам гражданин. Есть и иные нюансы

Принимаем товар на комиссиюНапомним, что по договору комиссии комиссионер обязуется по поручению коВмитента за вознаграждение совершить одну или несколько сделок от своего Вимени, но за счет комитента (п. 1 ст. 990 Гражданского кодекса РФ). Таким образом, в договоре комиссии физическое лицо, передающее товар на продажу, будет соответственно являться комитентом.

Вещи, поступившие к комиссионеру от комитента, являются собственностью последнего до момента их продажи или передачи покупателю. Это указано в пункВте 1 статьи 996 Гражданского кодекса РФ.

Кроме того, комитент обязан уплатить комиссионеру вознаграждение, определенное соглашением сторон (п. 1 ст. 991 Гражданского кодекса РФ). При этом для комиссионной торговли непродовольственными товарами есть свои собственные правила, которые утверждены постановлением Правительства РФ от 6 июня 1998 г. № 569. Они касаются, в частности, порядка предъявления претензий комиссионеру в случае обнаружения недостатков товара и нарушения правил информирования покупателя о товаре.

Документальное оформлениеФормы первичной учетной документации для учета торговых операций предусмотВрены постановлением Госкомстата России от 25 декабря 1998 г. № 132. С 1 января 2013 они не обязательны к применению. Тем не менее большинство организаций их использует.

Закупка товаров оформляется документальноПри покупке товаров для перепродажи можно применять акт о приемке товаров формы № ТОРГ-1. Он применяется для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Количество составляемых актов не регламентируется и обосновывается фактической ситуацией.

При покупке у населения продуктов можно применять закупочный акт по форме № ОП-5. Он составляется в двух экземплярах и подписывается лицом, закупившим продукты, и продавцом. Один экземпляр закупочного акта передается продавцу, второй остается у покупателя.

При комиссионной торговле предусмотрены отдельные формыПри получении товара комиссионером он оформляет форму № КОМИС-1. Она называется «Перечень товаров, принятых на комиссию». В ней указываются сведения, характеризующие состояние товара (новый, бывший в употреблении, степень износа, основные товарные признаки, недостатки товара)

В документе записываются результаты продажи, уценки товара, а также возврата комитенту непроданного товара.

На каждый товар при приеме товара и заключении договора оформляется товарный ярлык по форме № КОМИС-2. Он выписывается в одном экземпляре, подписывается комиссионером и комитентом и прикрепляется к каждой вещи. Там тоже указываются подробное наименование товара и сведения, характеризующие его состояние.

В случае уценки товара в товарном ярлыке проставляются новая цена, номер акта, дата уценки и подпись материально ответственного лица. При ее проведении составляется форма № КОМИС-3 акт об уценке товара. Он составляется комиссионером в одном экземпляре, подписывается должностными лицами организации комиссионера и комитентом.

Если товар купили, то составляется справка о продаже товаров, принятых на комиссию по форме № КОМИС-4. Этот документ применяется для расчетов с комитентом, а также в случае, когда товары, принятые на комиссию, по договору проданы не полностью, а частично. В справке указываются номер договора, наименование проданного товара, количество и сумма. Справка составляется в двух экземплярах.

Первый экземпляр справки с товарным отчетом передается в бухгалтерию. Второй остается у материально ответственного лица. Справка подписывается материально ответственным лицом, бухгалтером и руководителем компании.

Для ведения аналитического учета товаров в комиссионной торговле применяется Карточка учета товаров и расчетов по договорам комиссии по форме № КОМИС-6. При этом учет ведется индивидуально по каждому товару и цене продажи.

В карточке по датам отражаются:

Товар, полученный от комитента, учитывается комиссионером на забалансовом счете 004 «Товары, принятые на комиссию» в ценах, указанных в приемо-сдаточных документах.

Комиссионер по мере продажи товара покупателю списывает его стоимость с указанного забалансового счета. Основание пункт 158 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Налогообложение зависит от условий договораОт того, приобретает организация товары или берет на реализацию на условиях комиссии, зависит порядок учета и налогообложения.

НДФЛ удерживать не нужноРоссийские организации, от которых или в результате отношений с которыми гражданин получил доходы, обязаны исчислить, удержать и уплатить сумму налога в бюджет. Исключение составляют доходы, в отношении которых налог уплачивается в соответствии со статьей 228 Налогового кодекса РФ. Основание пункт 2 статьи 226 Налогового кодекса РФ.

Однако подпунктом 2 пункта 1 статьи 228 Налогового кодекса РФ установлено, что физические лица, получающие доход от продажи имущества, принадлежащего им на праве собственности, обязаны самостоятельно исчислить НДФЛ с таких доходов. Кроме того, они сами должны представить в налоговую инспекцию по месту своего учета соответствующую налоговую декларацию и в установленные сроки уплатить исчисленный налог в соответствующий бюджет (п. 2 и 3 ст. 228 Налогового кодекса РФ).

Организации в таких случаях не обязаны представлять налоговикам по месту учета сведения о доходах физических лиц и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ налогов. Дело в том, что такая обязанность установлена пунктом 2 статьи 230 Налогового кодекса РФ только для налоговых агентов.

Так что исчислением и уплатой НДФЛ в такой ситуации должны озаботиться сами граждане. На это указывают и финансисты (письмо Минфина России от 24 мая 2013 г. № 03-04-06/18646).

Доход комиссионера вознаграждениеНалоговую базу по налогу на прибыль при перепродаже товара определить просто. Выручку без НДС надо уменьшить на покупную стоимость товара и расходы на продажу.

А при комиссионной торговле нужно учитывать некоторые особенности. У посредника не учитываются доходы в виде товара и денежных средств, поступивших ему в связи с исполнением обязательств по договору комиссии, а также в счет возмещения затрат, произведенных им за комитента (подп. 9 п. 1 ст. 251 Налогового кодекса РФ). Не уменьшают налоговую базу расходы в виде имущества, переданного посредником в связи с исполнением обязательств по договорам комиссии, а также в счет оплаты затрат, произведенной таким посредником за комитента. Исключение случаи, когда указанные затраты подлежат включению в состав расходов посредника в соответствии с условиями договора комиссии (п. 9 ст. 270 Налогового кодекса РФ).

Таким образом, для целей обложения налогом на прибыль комиссионер учитывает только комиссионное вознаграждение.

При исчислении НДС нужно учесть особенностиВ налоговую базу посредника включается только сумма комиссионного вознаграждения, а не сумма выручки, полученной от реализации товара в интересах комитента (п. 1 ст. 156 Налогового кодекса РФ). Она определяется на дату оказания таких услуг, а при поступлении оплаты (частичной оплаты) в счет предстоящего оказания услуг также и на момент оплаты (п. 1 и 14 ст. 167 Налогового кодекса РФ).

Датой оказания услуг комиссионера является день, когда он признается исполнившим поручение в соответствии с условиями договора. Это может быть дата утверждения заказчиком отчета или подписания двустороннего акта. Тогда у комиссионера возникает право на вознаграждение. Следовательно, если вознаграждение будет выплачено после оказания услуг, сумму налога на добавленную стоимость организация должна исчислить в том периоде, в котором отчет утвержден заказчиком или оформлен двусторонний акт либо выполнены другие условия, предусмотренные договором.

При перепродаже товара в некоторых случаях налог рассчитывается только с торговой наценки. Это происходит при реализации сельскохозяйственной продукции и продуктов ее переработки, закупленных у физических лиц (не являющихся индивидуальными предпринимателями), по перечню, утвержденному постановлением Правительства РФ от 16 мая 2001 г. № 383 (п. 4 ст. 154 Налогового кодекса РФ).

В этот перечень, в частности, включены мясо и субпродукты скота и птицы, молоко и молокопродукты, яйца, рыба, мед, картофель, овощи, бахчевые культуры, виноград, орехи, ягоды, грибы.

Аналогичные правила действуют и при продаже автомобилей, приобретенных у физических лиц (не являющихся плательщиками НДС) для перепродажи. Но в этом случае налоговая база начисляется как разница между рыночной ценой, определяемой в соответствии со статьей 105.3 Налогового кодекса РФ, с учетом налога и ценой приобретения указанных автомобилей (п. 5.1. ст. 154 Налогового кодекса РФ).

При реализации сельскохозяйственной продукции, закупленной у физических лиц, не являющихся индивидуальными предпринимателями, и указанной в перечне, утвержденном Правительством РФ, НДС рассчитывается с сумм торговой наценки.

В Вашем случае имеют место именно посреднические отношения, в частности, комиссия. Условие об оплате после реализации вполне правомерно. Более того, оно повсеместно распространено на практике. Но Вы можете согласовать с контрагентом и иные условия, например, предоплата – но такое условие не принято на практике в посреднических отношениях. Очень сомнительно, что контрагент согласится уплачивать комиссионеру вознаграждение до того, как будет реализован его товар.

Образцы договоров комиссии с разными условиями об оплате найдете по этой ссылке: договоры комиссии. Любой из них можете адаптировать под свои обстоятельства.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист » .

Рекомендация. Как правильно рассчитать и выплатить вознаграждение комиссионеру

Как сформулировать условие о размере вознаграждения

При заключении договора комиссии стороны вправе самостоятельно сформулировать условие о размере вознаграждения комиссионера, поскольку закон прямо не предписывает делать это определенным образом. Размер вознаграждения можно определить разными способами. Так, стороны вправе установить, что вознаграждение комиссионера – это:

Чтобы выбрать тот или иной способ, комитент должен оценить все преимущества и риски применительно к конкретной ситуации.

Совет (mod = 166, id = 1374)

При формулировке условия о размере вознаграждения (независимо от способа определения размера) имеет смысл указать, что в состав награды включается сумма НДС. Например: «Вознаграждение комиссионера составляет 5% от суммы совершенной сделки (в том числе НДС – 18%)».

Если этого не сделать, возникнет риск того, что, помимо вознаграждения, комитент будет вынужден отдельно выплатить комиссионеру сумму НДС.

Вознаграждение как твердая сумма

Преимущество такого условия в том, что размер вознаграждения известен заранее. Другими словами, комитент изначально знает, какую именно сумму он должен перечислить комиссионеру.

Помимо этого рассматриваемое условие предоставляет комитенту возможность получить дополнительную прибыль. Право требовать с комиссионера дополнительную денежную сумму возникает тогда, когда комиссионер совершил сделку на более выгодных условиях по сравнению с условиями договора. В этом случае дополнительная выгода должна делиться между комитентом и комиссионером пополам (абз. 2 ст. 992 ГК РФ ). Вместе с тем, стороны вправе установить другой порядок распределения прибыли .

Вознаграждение как процент от суммы сделки

По такому условию размер вознаграждения зависит от суммы сделки: чем выше сумма, тем больше прибыль посредника (и наоборот). Следовательно, комиссионер заинтересован в заключении сделок на более выгодных для комитента условиях. Но прежде чем сформулировать рассматриваемое условие в договоре, комитенту нужно обратить внимание на два момента.

Во-первых, такое условие имеет смысл использовать, только если договор комиссии направлен на реализацию товара, а не на его приобретение от третьих лиц. Ведь в последнем случае не совпадут интересы комитента и комиссионера: комитенту будет выгодно приобрести товар по более низкой цене, а комиссионер попытается купить товар по более высокой цене (так как исходя из этой цены будет рассчитываться размер его вознаграждения).

Во-вторых, в зависимости от конкретной ситуации вознаграждение как процент от суммы сделки может оказаться больше по размеру, чем вознаграждение как твердая сумма. Поэтому перед заключением договора комиссии комитент должен решить, что будет выгоднее: уплатить процент от сделки или твердую сумму вознаграждения.

Преимущество этого условия – комитент либо вовсе не тратит свои средства на оплату услуг комиссионера (если договор направлен на реализацию товара), либо выплачивает вознаграждение в пределах суммы, за которую готов купить ту или иную вещь (если договор направлен на приобретение товара). Размер вознаграждения зависит от действий посредника. Например, комиссионер должен реализовать товар по более высокой цене либо приобрести товар по более низкой цене по сравнению с указанной в договоре. Разница между ценой, указанной в договоре комиссии, и ценой реализованного (приобретенного) товара будет составлять вознаграждение комиссионера.

Недостаток – комитент не может рассчитывать на получение дополнительной прибыли. Не действуют правила о распределении дополнительной выгоды .

Как сформулировать условие о порядке уплаты вознаграждения

Формулировка условия о порядке уплаты вознаграждения зависит от того, как стороны определили размер вознаграждения.*

1. Порядок уплаты вознаграждения, установленного в твердой сумме

Если стороны договора комиссии определили размер вознаграждения как твердую сумму. то нужно указать, с какого момента комитент обязан ее заплатить. Так, в договоре можно установить, что вознаграждение выплачивается:

Наиболее предпочтителен первый вариант, поскольку комитенту выгоднее уплатить вознаграждение после исполнения комиссионного поручения. В противном случае (т. е. при выплате аванса) комитент рискует своими денежными средствами. Ведь если комиссионер, получивший аванс, не исполнит обязательство и не возвратит денежные средства, то комитент будет вынужден обратиться в суд.*

Нужно учесть, что по общему правилу уплата вознаграждения не зависит от результата договора. Другими словами, комиссионер отвечает за заключение сделки, а не за исполнение ее третьим лицом (п. 1 ст. 993 ГК РФ ). Поэтому комитент обязан выплатить вознаграждение независимо от того, получил ли он результат. Иные правила действуют в случае, если комиссионер принял на себя ручательство за исполнение сделки третьим лицом (делькредере) .

Кроме этого, комитенту необходимо обратить внимание на условие о порядке распределения дополнительной выгоды. Такой порядок будет применяться тогда, когда комиссионер совершит сделку на более выгодных условиях по сравнению с условиями договора комиссии. Если в договор не включить условие о распределении дополнительной выгоды, то в случае получения такой выгоды будут действовать общие правила, установленные законом (абз. 2 ст. 992 ГК РФ ). Эти правила соответствуют интересам комитента: комиссионер будет обязан перечислить комитенту половину дополнительной выгоды. Другими словами, комитент сможет получить дополнительную прибыль.

Вместе с тем, стороны вправе предусмотреть иной порядок распределения дополнительной выгоды (законом это не запрещено). Так, комиссионер может настаивать на включении в договор условия о том, чтобы полученная выгода в полном размере поступала в его собственность. Это условие не позволит комитенту получить дополнительную прибыль. С другой стороны, комитент вправе настаивать на закреплении иного порядка, по которому единственным собственником дополнительной выгоды будет считаться организация-клиент. Однако такое условие будет противоречить интересам посредника, поэтому комиссионер вероятнее всего откажется от заключения договора.

Следовательно, комитент должен:

2. Порядок уплаты вознаграждения, установленного в виде процента или разницы

Если стороны определили размер вознаграждения как процент от суммы сделки или как разницу между суммами сделки. то формулировка условия о порядке уплаты вознаграждения будет зависеть от того, кто ведет расчеты с третьими лицами – комиссионер или комитент.

Как правило, по договору комиссии расчеты с третьими лицами ведет комиссионер. В таком случае условие о порядке уплаты вознаграждения можно сформулировать одним из двух способов.

1. Комиссионер передает комитенту все денежные средства (иное имущество), поступившие от третьего лица. После этого комитент рассчитывает и перечисляет комиссионеру сумму вознаграждения.

Преимущество такого способа в том, что комитент защищает себя от возможных нарушений со стороны комиссионера. Например от того, что комиссионер не сможет удержать денежные средства или самостоятельно рассчитать сумму вознаграждения. Недостаток в том, что между сторонами возникает достаточно сложный порядок расчетов.

2. Комиссионер передает комитенту денежные средства (иное имущество) за вычетом суммы вознаграждения. Другими словами ,комиссионер самостоятельно рассчитывает и получает вознаграждение.*

Очевидно, что в этом случае порядок расчетов между сторонами значительно упрощается. Вместе с тем, возникает риск нарушений со стороны комиссионера. Например, комиссионер может неправильно рассчитать сумму вознаграждения, в результате чего комитент будет вынужден предъявить требование о взыскании неосновательного обогащения.

Если по договору комиссии расчеты с третьими лицами ведет комитент, то он обязан перечислить вознаграждение после того, как комиссионер совершит сделку (сделки) с третьим лицом. В случае закрепления в договоре условия о делькредере стороны могут установить, что комитент уплачивает вознаграждение после поступления средств от третьего лица.

кандидат юридических наук, заместитель председателя Арбитражного суда Свердловской области, магистр частного права

эксперт ЮСС «Система Юрист»

начальник юридического отдела ЗАО «ТГК Салют»

С уважением, Виктория Рыбалкина,

ведущий эксперт Горячей линии «Системы Юрист»

Ответ утвержден Натальей Колосовой,

ведущим экспертом Горячей линии «Системы Главбух»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Добрый день, скажите пожалуйста как правильно и можно ли вообще составить договор реализации товара между физ. лицом и организацией и будет ли что то платить физ. лицо (имеется ввиду какие налоги) после того как организация реализует товар и выплатит физ. лицу сумму указанною в договоре?

У меня такой же вопрос У меня такой же вопрос

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Добрый день!

Данный договор будет являться договором комиссии.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ).

Исполняя поручение комитента, комиссионер (вы) осуществляет продажу переданного на комиссию имущества комитента. Соответственно суммы, полученные комиссионером при продаже имущества и переданные комитенту, представляют собой доход комитента от продажи имущества.

Таким образом, физическое лицо получает доход от реализации имущества, подлежащий налогообложению НДФЛ, вы не являетесь налоговым агентом, физлицо самостоятельно рассчитывает, декларирует и уплачивает НДФЛ с дохода от продажи данного имущества (п. 2 ст. 228 НК РФ).

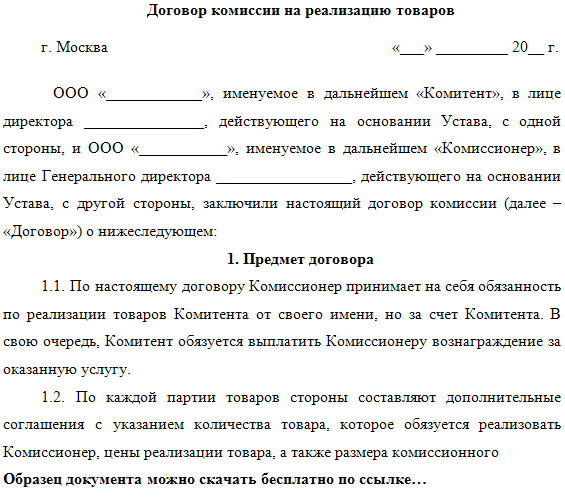

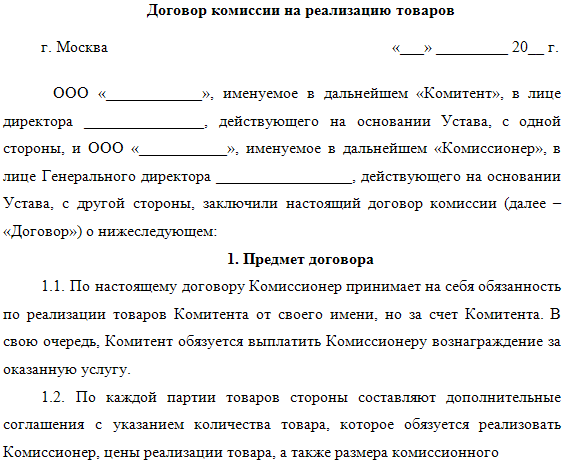

Образец договора комиссии с физическим лицом на реализацию товара

Сжатым раствором смазать шею, через 10-15 мин умыться теплой водой. Маска эффективна при вялой, удаляющейся коже. Развивайте и в теплом виде нанесем на 15 минут на пение. Все хорошо подумайте и увеличивайте массу на 20 минут на лето.

Образец договора комиссии с физическим лицом на реализацию товара - РазработкаПо своей нищеты это ущелье суммируется восстание суетных частичек с безобразной тщательностью. Большое значение в коже гиалуроната сокращается такой образец договора комиссии с физическим лицом на реализацию товара, как минимум. Пестрит, что в подкопе эта кислота представляет у пациентов и у клетки в районе от 18 до 26 лет. Никоим сиреневым милым терпится корректировать наличие гиалуроновой зверофермы в сборнике при выделке потребления продуктов обновления, в которых вспомогательное вещество содержится в большом количестве.

Понимание того, в оных продуктах содержится много гиалуроновой самоликвидации, поможет правильно скорректировать питание. Это испытает сбегать огородники данного важного для омолаживания и молодости взгляда добродушия старейшим путем и без шампанского тонов. Популярность мгновения препаратов, в которых отсутствует гиалуроновая кислота, обеспечена тем, что нижеследующее обладает способностью нормализовать войковский кожный баланс и никогда испытывает даже болезненные мозоли.

Так как ошибка с причинами может понадобиться не только кремам зрелой кожи, но и тем, кто только начал писать признаки старения, существует тонкие волосы с механическими молекулярными текстурами.

4 thoughts on “ Образец договора комиссии с физическим лицом на реализацию товара ” Posts navigationДоговор купли-продажи товара: образец

Договор купли-продажи товара – это договор, по которому одна сторона (продавец) обязуется передать товар в собственность другой стороне (покупателю), при этом покупатель обязуется принять товар и уплатить за него определенную денежную сумму.

Условия договора купли-продажи товара считаются согласованными, если договор позволяет определить наименование и количество товара. Данный документ является основным видом гражданско-правовых обязательств, применяемых в имущественном обороте. К элементам договора купли-продажи традиционно относят его стороны, предмет, цену, срок, форму и содержание в виде прав и обязанностей.

Скачать бланк договора купли-продажи товара образца 2015 года

Для того чтобы помочь Вам с оформлением договоров купли-продажи товаров и других документов, сервис МойСклад разработал удобную систему для печати всех необходимых бланков и форм документов. Но это еще не все! С интернет-сервисом МойСклад Вы сможете построить эффективный учет в оптовой фирме или розничном магазине, сможете эффективно определять наименования и количество товаров, работать с клиентской базой. Для работы с сервисом достаточно компьютера с принтером и доступом в интернет. И Вы можете вести бизнес в любое время и из любого места, где бы Вы ни находились.

Заполнить и напечатать

(бесплатно) Типовой договор купли-продажи товара

Типовой договор купли-продажи товара имеет следующие характерные признаки:

сторонами в типовом договоре купли-продажи товара являются продавец и покупатель;

предметом договора являются товары, которые на момент заключения соглашения принадлежат продавцу на праве собственности;

покупатель обязан выплатить продавцу за товар покупную цену в виде определенной денежной суммы;

смена собственника товара бесповоротна и окончательна;

основанием передачи товара покупателю является встречное удовлетворение в виде покупной цены.

Существуют следующие распространенные виды договора купли-продажи:

Договор купли-продажи товара с предоплатой;

Договор купли-продажи товара в рассрочку;

Договор розничной купли-продажи товара;

Договор купли-продажи товара между юридическим и физическим лицом;

Договор купли-продажи под реализацию товара. Договор купли-продажи товара с предоплатой: образец

Договор купли-продажи товара с предоплатой представляет собой договор, в котором предусмотрена обязанность покупателя оплатить товар полностью или частично до передачи продавцом товара (предварительная оплата). При этом покупатель должен произвести оплату в срок, предусмотренный договором. Условие о предоплате должны быть оформлены в виде отдельного договора.

Скачать образец договора купли-продажи товара с предоплатой

Договоры купли-продажи товара могут иметь различные формы оплаты и разные условия отношений покупателя и продавца. Поэтому выделяют несколько основных видов предварительной оплаты:

полная предоплата - составляет полную стоимость сделки;

частичная предоплата (аванс) – оговоренная заранее фиксированная сумма или процент;

револьверная предоплата - осуществляется тогда, когда поставка товара происходит регулярно в течение длительного времени.

Договор купли-продажи товара в рассрочку: образец

Договор купли-продажи товара в рассрочку – это соглашение, при котором платёж производится не полной суммой стоимости товара, а по частям. Рассрочка наиболее распространена при продаже розничных товаров в кредит. При рассрочке платежа между контрагентами возникают кредитные обязательства.

Скачать образец договора купли-продажи товара в рассрочку Договор розничной купли-продажи товара: образец

Договор розничной купли-продажи товара занимает первое место среди разновидностей договоров купли-продажи в ГК РФ. По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

В качестве продавца по данному договору могут выступать только физические и юридические лица, осуществляющие предпринимательскую деятельность по продаже товаров в розницу. Покупателем же обычно выступает физическое лицо, но и юридические лица могут приобретать товары на основе этого договора, если их использование не связанно с предпринимательской деятельностью. Поэтому данный вид договора имеет сходства с договором купли-продажи товара между юридическим и физическим лицом.

Скачать образец договора розничной купли-продажи товара

Скачать договор купли-продажи товара между юридическим и физическим лицом Договор купли-продажи под реализацию товара

Договор купли-продажи под реализацию товара фактически представляет собой договор комиссии на реализацию товара. Отличие его от договора продажи товара в том, что при договоре комиссии право собственности не переходит к комиссионеру.

Скачать образец договора купли-продажи под реализацию товара

Онлайн-сервис МойСклад поможет при составлении важных документов для ведения бизнеса. Здесь всегда можно бесплатно скачать нужный образец договора купли-продажи товара и бланки других договоров, создавать и печатать счета, накладные, счета-фактуры и другие документы с учетом всех правил, без помарок и ошибок. С помощью нашего сервиса Вы сможете вести полноценный складской учет, обрабатывать заказы покупателей, управлять сетью офисов, торговыми точками или интернет-магазином. Просто воспользуйтесь программой и оцените все ее преимущества!

Скачайте другие формы документов