Категория: Бланки/Образцы

Каждое нововведение государственных органов, вводит бухгалтеров в растерянность. Что делать, как заполнять, когда сдавать отчётность. Новая документация была введена в 2016 году. Имеет массу тонкостей и нюансов, как и любой другой документ. Если иметь перед собой пример заполнения 6 НДФЛ за 4 квартал, трудностей составления и заполнения не возникнет.

Правильность заполнения 6-НДФЛ за 4-й квартал

Все организации и предприниматели, имеющие в своем штате сотрудников обязаны с 2016 года заполнять новую форму, называемую 6-НДФЛ. В неё вносятся все данные по организации в целом. Какой штат сотрудников имеет компания, сколько было выплачено заработанной платы, сколько удержано подоходного налога.

Сама форма чем-то напоминает справку 2-НДФЛ. Но имеет существенные отличия. 2-НДФЛ заполняется на одного сотрудника компании, а 6-НДФЛ отражает сведения по всем сотрудникам в целом. И сдается она ежеквартально, как декларации по налогу на прибыль или декларации по НДС.

Сама форма состоит из титульного листа и двух разделов. В титульном листе отражаются сведения о работодателе. Указывается в точности так, как записано в документах предприятия.

Проставляются коды отчетного периода, КПП/ИНН организации, контактный телефон. Человек, который ведет отчетность и заполняет различные документы, с титульным листом справится быстро. Он несложен в заполнении и не требует усилий и дополнительных знаний.

Далее, переходим к разделу 1. Важно помнить, сведения, отражающие в разделе 1 заполняются нарастающим итогом.

Раздел включает в себя суммы, которые были выплачены сотрудникам и удержаны с них в виде подоходного налога.

При заполнении отчетности нужно знать простые правила заполнения 6 НДФЛ за 4 квартал.

На простом примере рассмотрим, как же заполняется этого рода отчётность.

Чтобы заполнить данные в разделе 1, бухгалтеру нужно будет собрать небольшую информацию.

Получите 200 видеоуроков по 1С бесплатно:

Нюанс при заполнении 6-НДФЛ составляет переходящие выплаты. Это говорит о заработной плате, которая была начислена в последнем отчетном месяце, а выплачивается уже в новом периоде. Например, зарплата за декабрь попадает в первый раздел годовой отчетности 6-НДФЛ.

Для полного отражения сведений о полученной зарплате используется раздел 2. Раздел помогает увидеть, когда была выплачена зарплата сотрудникам компании. День удержания НДФЛ и суммы декабрьского заработка и 13% подоходного налога. Второй раздел указывает информацию конкретно за отчетный период.

В любом бухгалтерском документе есть свои тонкости при заполнении 6-НДФЛ, не отличается от другой документации и имеет свои нюансы. Любая деятельность предприятия имеет непредвиденные моменты. Отражать их также необходимо во всех документах. Существует ряд нестандартных ситуаций:

Последний 4 квартал, включает в себя всю годовую отчетность предприятия. Заполнение и отправка в НО предстоит только в следующем году. Крайний день сдачи отчетности предполагается на 1 апреля 2017 года, поэтому у компаний есть время, чтобы все внимательно внести и изучить.

Сроки сдачи 6-НДФЛЛюбая бухгалтерская отчетность, имеет определённые сроки, прописанные в налоговом законодательстве. В установленные сроки необходимо предоставлять всю бухгалтерскую отчетность, включая и 6-НДФЛ. Новая форма также предоставляется в госорганы раз в квартал.

Так как это новшество в бухгалтерии многие бухгалтера задаются вопросом, когда срок сдачи 6 НДФЛ за 4 квартал.

Налоговая инспекция установила срок подачи этого документа в 2017 году. Организации обязаны предоставить информацию, то есть 6-НДФЛ:

Срок сдачи 6 НДФЛ за 4 квартал

не позднее 1 апреля 2017 года

Последний отчетный период, является самым объёмным по предоставлению документов, он закрывает год, подсчитывает все финансовые возможности предприятия. Поэтому внимательность и аккуратность, как никогда необходима.

Учитывая, что штрафы, накладываемые на предприятия, бывают очень высокими. Поэтому рекомендуется вовремя подавать все отчетные документы. Какие же штрафы грозят предприятию?

Чтобы не возникло непредвиденных ситуаций при заполнении обязательно нужно иметь образец заполнения 6 НДФЛ за 4 квартал. Само заполнение не отличается от предыдущих квартальных отчетностей.

Единственное в данном документе указываются суммы начислений и выплат за целый год. Какой бы сложной ни оказалась ситуация при заполнении 6-НДФЛ, налоговики смогут дать разъяснения по каждому вопросу.

Закажите услугу по составлению отчетности онлайн:

Расчет 6-НДФЛ сдают все налоговые агенты, начиная с 1 квартала 2016 года. Эта форма принята для более оперативного контроля налоговиками за начислением и удержанием НДФЛ (приказ ФНС РФ от 14.10.2015 № ММВ-7-11/450 ). В октябре налоговые агенты сдают Расчет за 9 месяцев, поэтому вопрос о том, как заполнить 6-НДФЛ за 3 квартал 2016 года, сейчас особенно актуален.

В этой статье мы рассмотрим, с какими сложностями можно столкнуться при заполнении формы 6-НДФЛ, а также разберем пример Расчета за 9 месяцев.

Заполнение 6-НДФЛ за 3 кварталДля сдачи Расчета 6-НДФЛ в ИФНС приняты следующие сроки:

В 2016 году срок сдачи 6-НДФЛ за 9 месяцев заканчивается 31 октября.

Если доходы от агента в отчетном периоде получили 25 человек и менее, то разрешается сдать 6-НДФЛ на бумаге, в ином случае обязательно электронное представление. Налоговые агенты, имея обособленные подразделения, должны сдавать 6-НДФЛ по каждому из них отдельно, и неважно, стоят ли они все на учете в одной ИФНС, или в разных (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984).

Состав формы 6-НДФЛ - Титул и два раздела. Раздел 1 - это обобщенные показатели по налогу, а Раздел 2 - суммы фактических доходов и удержанного НДФЛ по датам.

Данные в 6-НДФЛ вносятся нарастающим итогом. Подробную инструкцию по внесению показателей в Расчет содержит Порядок заполнения 6-НДФЛ. утвержденный приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450. Титульный лист особенных сложностей при заполнении не вызывает, а вот остальные разделы рассмотрим подробнее.

В Разделе 1 6-НДФЛ:Обратите внимание: хоть и заполняется форма 6-НДФЛ за 9 месяцев нарастающим итогом, налог, удержанный в предыдущих двух кварталах, в Разделе 2 не отражается. При этом показатели 1 и 2 кварталов входят в общие показатели Раздела 1.

В августе ФНС РФ пояснила, как показать в 6-НДФЛ зарплату, начисленную в одном квартале, а выплаченную уже в следующем. Например, если зарплата сентября выплачена в октябре, то в Расчете за 9 месяцев ее следует включить в доход по строке 020. а налог с нее - в НДФЛ по строке 040.

В удержанный или неудержанный налог по строкам 070 и 080, эта сумма не входит. В Разделе 2 расчета за 9 месяцев сентябрьская зарплата вообще не будет отражена. А вот при подготовке 6-НДФЛ за 2016 год зарплату и НДФЛ за сентябрь надо указать как в строке 070. так и в Разделе 2 (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984).

6-НДФЛ за 9 месяцев. Образец заполненияПриведем пример заполнения 6-НДФЛ за 9 месяцев:

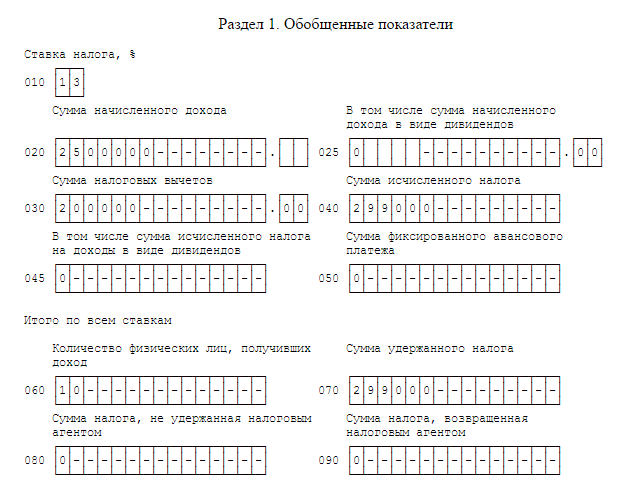

В ООО «Волна» за 9 месяцев 2016 года начислен доход физлицам в сумме 2 650 600 рублей, из которых 46 600 рублей - дивиденды. Сумма предоставленных вычетов за 9 месяцев – 95 650 рублей. Налог по ставке 13% составил 332 144 рубля. Июньская зарплата (217 500 рублей) была перечислена 5 июля, НДФЛ за июнь – 27 911 рублей. Зарплата за сентябрь выплачена работникам «Волны» 5 октября. НДФЛ за сентябрь – 36 904 рубля.

В данном случае 6-НДФЛ за 9 месяцев, пример заполнения которого размещен здесь, будет заполнен по строкам таким образом:

020 –общая сумма дохода 2 650 600 рублей (в нее входит и зарплата сентября).

030 – налоговые вычеты - 95 650 рублей.

040 – общая сумма НДФЛ (с учетом зарплаты за сентябрь) 332 144 рубля.

025 – выделяем сумму выплаченных дивидендов 46 600 рублей.

045 – выделяем НДФЛ с дивидендов - 6 058 рублей.

070 – весь удержанный НДФЛ за минусом исчисленной суммы с зарплаты сентября – 295 240 рублей.

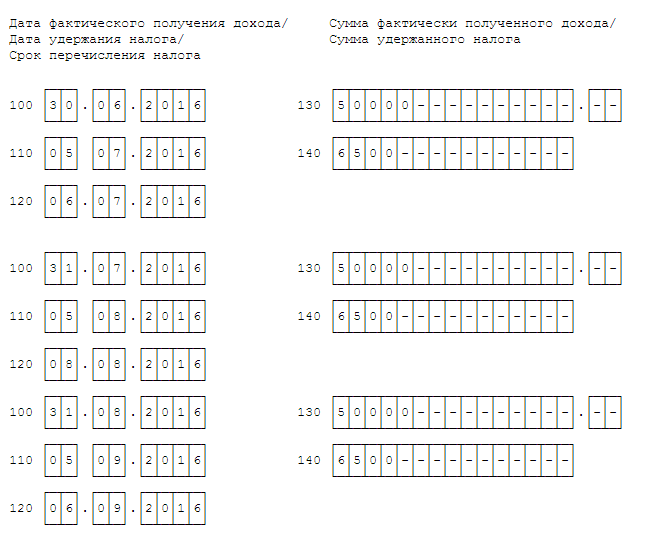

Раздел 2 формы 6-НДФЛ за 3 квартал 2016 года включает суммы июньского дохода и налога:

130 – зарплата за июнь – 217 500 рублей, при этом дата по строке 100 – 30.06.2016.

140 - НДФЛ с июньской зарплаты – 27 911 рублей, дата удержания налога в строке 110 – 05.07.2016.

Доходы и НДФЛ, перечисленные за июль и август, включаем фактическими датами.

Сентябрьская зарплата и НДФЛ в Раздел 2 не войдут, но позднее их нужно включить в Раздел 2 годового 6-НДФЛ.

Образец 6-НДФЛ за 9 месяцев6-НДФЛ за 2016 год сдают не позднее 3 апреля 2017 года. Мы подготовили верный образец заполнения 6-НДФЛ за 2016 год с учетом новых рекомендаций ФНС.

Большинство компаний выдают зарплату за декабрь заранее, в последний рабочий день года. В 2016 году 31 декабря – суббота, поэтому зарплату выдадут 30 числа. Среди чиновников нет единогласного мнения, как заполнить в этом случае 6-НДФЛ. Есть два способа.

Способ 1. Зарплата за декабрь, которую выдали 30 числа с точки зрения налогового кодекса является авансом. На эту дату компания еще не обязана исчислить и удержать налог, так как зарплата становится доходом в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ) – 31 декабря. По этой логике удержать НДФЛ с декабрьской зарплаты нужно при следующей выплате дохода. Например, с аванса за январь. Такой подход подтверждают письма ФНС от 29 апреля 2016 года № БС-4-11/7893 и Минфина от 27 октября 2015 г. № 03-04-07/61550.

Пример 1. Зарплата за декабрь в 6-НДФЛ за 2016 год

Компания выплатила зарплату за декабрь 30 числа, но исчислять и удерживать НДФЛ она не стала. Исчислила налог компания 31 декабря, а удержала с ближайшей выплаты – аванса за январь, который выдала 20 января.

Зарплата за декабрь попадет в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040. В разделе 2 операция отразится уже в отчетности за первый квартал следующего года. 31.12.2016 – по строке 100, день выдачи аванса за январь – по строке 110 и следующий за авансом день – по строке 120.

Способ 2. Некоторые компании удерживают НДФЛ в день выдачи досрочной зарплаты, а перечисляют на следующий день. ФНС подтверждает, что это допустимо – письмо от 24 марта 2016 г. № БС-4-11/5106.

Пример 2. Зарплата за декабрь в 6-НДФЛ за 2016 год

Компания выплатила зарплату за декабрь 30 числа, в этот же день она исчислила и удержала НДФЛ. В 6-НДФЛ за 2016 год бухгалтер отразит зарплату так: в строке 020 – сумму зарплаты, в строках 040 и 070 – НДФЛ с нее. В разделе 2 расчета за первый квартал 2017 года бухгалтер запишет:

31.12.2016 – по строке 100;

30.12.2016 – по строке 110;

09.01.2017 – по строке 120.

Зарплата за октябрьВ разделе 2 расчет 6-НДФЛ за 2016 год не забудьте показать зарплату за сентябрь, которую выдали в октябре – образец заполнения ниже.

Допустим, сентябрьскую зарплату выдали 5 октября. Бухгалтер заполнит раздел 2 годового расчета так, как на образце.

6-НДФЛ за 2016 год образец заполнения: зарплату за сентябрь выдали в октябре

В 6-НДФЛ премию покажите на дату выплаты. Минфин считает, что датой получения дохода в виде премии является день выплаты (письмо от 27 марта 2015 г. № 03-04-07/17028). Логика чиновников в том, что премии – это стимулирующие выплаты, а не вознаграждение за работу. Поэтому приравнивать премии к зарплате нельзя. Премию и зарплату показывайте отдельными блоками в разделе 2. Для премии укажите:

– по строке 100 – дату выплаты;

– по строке 110 – ту же дату, что по строке 100;

– по строке 120 – первый рабочий день после того, который указан по строке 110;

– по строке 130 – сумму премии;

– по строке 140 – НДФЛ.

В 6-НДФЛ за год отпускные и больничные отражайте так же, как и в отчете за первый квартал, полугодие или девять месяцев. В разделе 2 впишите:

– по строке 100 – дату выплаты отпускных или больничных;

– по строке 110 – ту же дату, что и по строке 100;

– по строке 120 – последнее число месяца, в котором выплачивали суммы;

– по строке 130 – сумму дохода;

– по строке 140 – сумму НДФЛ.

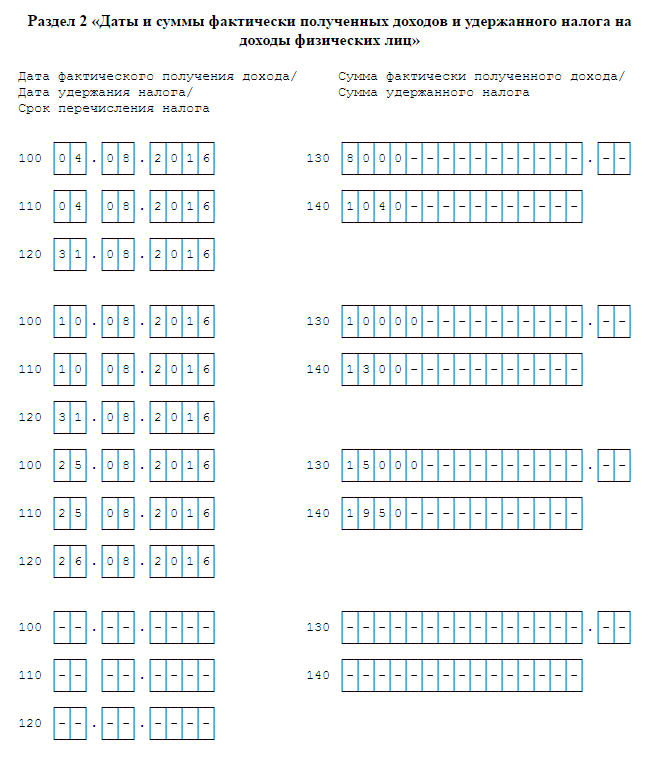

В четвертом квартале 2016 года от компании получили доход 20 физических лиц. Распределение дохода по датам – в таблице.

На основании этих данных бухгалтер заполнил расчет 6-НДФЛ за 2016 год, образец заполнения ниже.

*Последние две операции – зарплату за декабрь и премию – бухгалтер отразит в разделе 2 отчета за 1 квартал 2017 года, так как они завершаются в 2017 году.

6-НДФЛ за 2016 год образец заполнения

Инструкции для бухгалтера

Как правильно заполнить расчет по форме 6-НДФЛ за 9 месяцев 2016 года? Что случилось?Наступил срок сдачи отчетности за 9 месяцев 2016 года. С 2016 года организации и ИП должны передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В расчете приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ.

Кто должен сдавать 6-НДФЛ за 9 месяцевРасчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты.

Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам.

Также налоговыми агентами являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Кто подписывает расчет 6-НДФЛРасчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частфности, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Срок сдачи 6-НДФЛ за 9 месяцевРасчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом.

Отчетный период в данном случае – с 1 января по 30 сентября 2016 года.

Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ ).

Место предоставления 6-НДФЛ за 9 месяцевПо общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета.

При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ ):

Категории налоговых агентов по НДФЛ

В организации работает 10 человек, с которыми заключены трудовые договоры.

Организация выплачивает физлицам доходы, облагаемые по ставке 13 %:

Раздел 1 «Обобщенные показатели» будет выглядеть следующим образом:

В разделе 2 указывают следующие данные:

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке.

Поясним предназначение строк раздела 2:

Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода.

Для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты.

Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. При этом данная строка 130 6-НДФЛ на вычеты не уменьшается.

Сумму налога, которая удержана на дату по строке 110.

Обращаем Ваше внимание на то, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650 ).

Поэтому в разделе 2 за 9 месяцев 2016 года следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

В организации трудится 2 работника. Доходы за 9 месяцев 2016 года были следующими:

Данные о зарплате за 9 месяцев 2016 года

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Обращаем Ваше внимание на то, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца следует отражать вместе.

Кроме этого, зарплата за сентябрь, которую работник получил в октябре 2016 года, увеличит показатель строк 020 и 040 раздела 1.

Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год.

То есть, сентябрьская зарплата в разделе 2 расчета за 9 месяцев вообще не показывается.

Приведем примеры заполнения расчета 6-НДФЛ за 9 месяцев 2016 года в различных ситуациях.

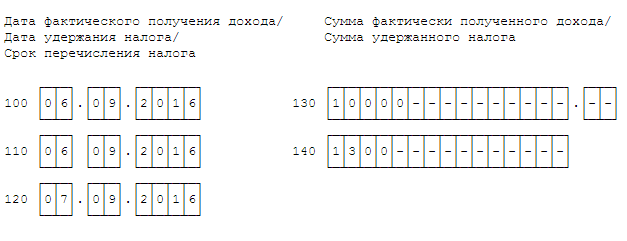

Работники получили заработную плату за сентябрь 2016 года, в октябре 2016 года, то есть, уже в 4 квартале

Рассмотрим ситуацию: как отражается в 6-НДФЛ зарплата за сентябрь 2016 года, которая будет выплачена в октябре 2016 года.

В организации работает 5 человек.

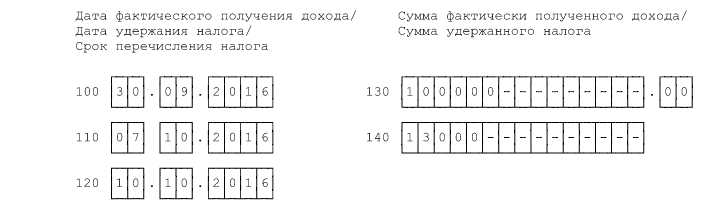

Предположим, что заработную плату за сентябрь организация выплатила работникам 7 октября 2016 года. Сумма выплаты за сентябрь 2016 года составляет 100 000 руб. Сумма НДФЛ за сентябрь составила 13 000 руб.

Сумма НДФЛ за 8 месяцев 2016 года составила 104 000 руб.

Организация признает доход за сентябрь полученным и рассчитывает НДФЛ в последний день месяца, за который выплачивается зарплата - то есть, 30 сентября 2016 года.

Тем самым, выполняется требование пункта 2 статьи 223 НК РФ.

Начисленный доход и исчисленный на 30 сентября налог в разделе 1 нужно включить в показатели строк 020 и 040.

То есть, по этим строкам распределяется выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

После этого отражаем зарплату за сентябрь и НДФЛ с этой зарплаты в строках 060, 070 и 080 раздела 1:

Получается, что налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не включается в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609 ). То есть, в строке 070 показывается только тот налог, который фактически удержан «живыми» деньгами на 30 сентября 2016 года.

В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

Но что делать с?

Разница между строками 040 и 070 – это НДФЛ с зарплаты за сентябрь 2016 года, который фактически будет удержан только в октябре 2016.

Сумма такого «переходящего» налога в размере 13 000 рублей (117 000 руб. – 104 000 руб. в строке 080 раздела 1, предназначенной для неудержанного налога не отражается (см. Письмо ФНС России от 16.05.2016 № БС-4-11/8609 ).

В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании).

Поэтому «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года) и в строке 080 просто ставится «0».

Далее, в разделе 2 «Дата и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражают операции за месяцы отчетного периода.

Если операцию начали в одном периоде (например, зарплату начислили в сентябре), а завершили в другом (выплатили в октябре), отразить ее следует в разделе 2 отчетности за тот период, в котором операцию завершили.

Тогда в разделе 2 расчета 6-НДФЛ следует отразить:

В этом случае, раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Есть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ.

Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Поэтому при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года следует:

Такой порядок отражения отпускных и больничных соответствует рекомендациям, приведенным в Письме ФНС России от 11.05.2016 № БС-4-11/8312.

В организации были осуществлены следующие выплаты:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Если зарплата становится доходом в последний день месяца, за который она начислена, то премия становится доходом непосредственно в день ее выплаты.

Соответственно, премии в расчете 6-НДФЛ за 9 месяцев нужно выделять отдельно. Принцип отражения премий такой:

В организации премия за август в размере 10 000 рублей была выплачена 6 сентября 2016 года.

Налог на доходы с физических лиц с премии составил 1300 рублей (10 000 руб. х 13%).

В разделе 2 премия будет распределена следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Мы рассмотрели основные нюансы заполнения расчета по форме 6-НДФЛ.

Для дополнительной подстраховки рекомендуем после заполнения расчета 6-НДФЛ проверить, соответствует ли он контрольным соотношениям, установленным Письмом ФНС России от 10.03.2016 г. № БС-4-11/3852@ «О направлении контрольных соотношений» .

Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Еще материалы про отчетность за 9 месяцев 2016 годаЕсли ОкончаниеПериода < '20160701' Тогда

Запрос.Текст = СтрЗаменить(ТекстЗапроса, "&УсловиеОтбораПоДатам", "НалогиПоДатам.ДатаУдержания МЕЖДУ &НачалоОтчетногоКвартала И &ОкончаниеПериода");

Запрос.Текст = СтрЗаменить(ТекстЗапроса, "&УсловиеОтбораПоДатам", "НалогиПоДатам.КрайнийСрокУплаты МЕЖДУ &НачалоОтчетногоКвартала И &ОкончаниеПериода И НалогиПоДатам.ДатаУдержания >= ДАТАВРЕМЯ(2016, 7, 1, 0, 0, 0)");

Т.е. если отчет до 3 квартала, то берется дата удержания, иначе крайний срок уплаты.

Но крайний срок уплаты, это так скажем плановая дата оплаты, но не всегда фактическая. Вообщем кто прав?

![]()

Число выплаты зарплаты 1, но 1 октября попадает на субботу, значит надо выдать 30.09. Куда включать эту зарплату, в 3 или 4 квартал?

![]()

Добрый день,тоже маюсь с этим же вопросом.Зп-1 октября-суббота.выдали раньше-30.09.2016 и в какой отчет за 9 месяцев или в годовой? 100-30.09.2016,110-30.09.2016 а 120- 03.10.2016 и.

![]()

третий квартал. Оплаты в третьем квартале, начисления поставить тоже в третьем квартале, тогда у налоговой в программе все нормально ляжет.

![]()

Хм, а 1С на своем форуме говорит, что они общались с налоговиками и им налоговики выдали разъяснения, которые и были реализованы в ЗУП 2.5.101. Странно, что никто пока из бухгалтеров эту точку зрения еще раз не услышал от своего налоговика.

Тоже пытаюсь понять, как заполнить 6-НДФЛ при выплате зп 30 сентября? В ЗУП не попадает сентябрьское удержание.

![]()

Уже несколько клиентов сдали отчет, но впереди собирать для организации со штатом 360 человек, волосы дыбом встали уже. Кстати а как у вас 1с отражает даты в случае если вычет превысил доход. У меня 110 и 120 строки пустые. Приходится руками править.

У меня 110 и 120 строки пустые. Приходится руками править.

![]()

Хм сегодня появилось пока только у 1С (с) новое письмо от налоговой.

"ФНС России выпустила письмо от 24.10.2016 № БС-4-11/20120, в котором разъяснила порядок заполнения расчета по форме 6-НДФЛ в случае, когда зарплата начислена и выплачена в конце одного отчетного периода, а срок перечисления налога наступает в другом отчетном периоде. Например, зарплата за сентябрь выплачена 30 сентября, а срок перечисления НДФЛ с нее – 3 октября.

Налоговое ведомство пояснило, что в случае, когда срок уплаты налога наступает в следующем отчетном периоде операция, связанная с выплатой зарплаты и перечислением НДФЛ, завершается в этом периоде. Поэтому в разделе 2 расчета 6-НДФЛ ее следует отражать в том периоде, в котором она завершена. С учетом этого зарплата за сентябрь, выплаченная 30 сентября, отражается в разделе 1 расчета 6-НДФЛ за 9 месяцев 2016 года (заполняются строки 020. 040 и 070 ) и в разделе 2 расчета за 2016 год. При этом в разделе 2 указывается:

ФНС России отметила, что такой порядок заполнения расчета 6-НДФЛ применяется также в случае, если НДФЛ с зарплаты, выплаченной 30 сентября, перечислен в бюджет 30 сентября.

Данные разъяснения поддерживаются в учетных решениях "1С:Предприятия 8".

Но по ЗУП обновлений все еще не было

в случае, когда срок уплаты налога наступает в следующем отчетном периоде операция, связанная с выплатой зарплаты и перечислением НДФЛ, завершается в этом периоде.

Да как же она в этом завершается, если она в следующем происходит? Сами себе противоречат. Ничего, что 03.10 - это 4 квартал? На каком основании ее отражать в отчете за 3 квартал?

![]()

Как налоговая уже за..ла в этим отчетом. Даже нормальной инструкции по ней выдать не могут. Постоянные изменения и уточнения в последний момент. А самое страшное, что его собирают часто на коленке и к реальному положению дел это ни какого отношения не имеет. Введите уже единую дату уплаты НДФЛ например 20 или 25 число каждого месяца. Насколько легче станет всём, а для бюджета не принципиально несколько раз в течении месяца НДФЛ поступил по частям или 1 раз, но в полном объеме.

![]()

Ип, глава КФХ выплачивает по договору 1 раз в год 4 квартал. Как заполнять 6-НДФЛ за 9 месяцев?

![]()

Добрый день! Какие даты ставить в разделе 2 за 9 месяцев, если з/п с марта по май выплатили в один день 11.07.16 и в этот же день полностью перечислили ндфл?

![]()

Во всех журналах по разному объясняют, программа в 1С 8.2 вообще печатаетнепонятно

![]()

Если в 1м кв. было 3 чел. во 2м - 2, а в 3м - 1. Какое количество человек поставить в строке 060 за 9 месяцев?

![]()

Надеюсь что разобралась правильно по заполнению 6 ндфл, в случае если были только начисления, а выплат не было. Веду учет в 1С 7.7.,следала так, заполнила строки 020 и 060 первого раздела и программа позволила это выгрузить. Потому что если заполнить по совету других строки 100 и 130 разделе 2, программа отчет для выгрузки не формирует. Раздел 2 надо будет заполнить при выплате зарплаты.

Люди которым это нравится

Страховые взносы: новое с 2017, расчеты и отчетность в 2016 году. НДФЛ: сложные вопросы исчисления

Новое в расчете страховых взносов и НДФЛ в 2017 г. Все изменения ТК РФ: индексации, профстандарты, командировки и др. (зачет часов ИПБ)