Категория: Бланки/Образцы

Формы банковских Операции, совершаемые банками их клиентами, оформляются 06.

Средняя оценка: 5 Всего проголосовало: 1

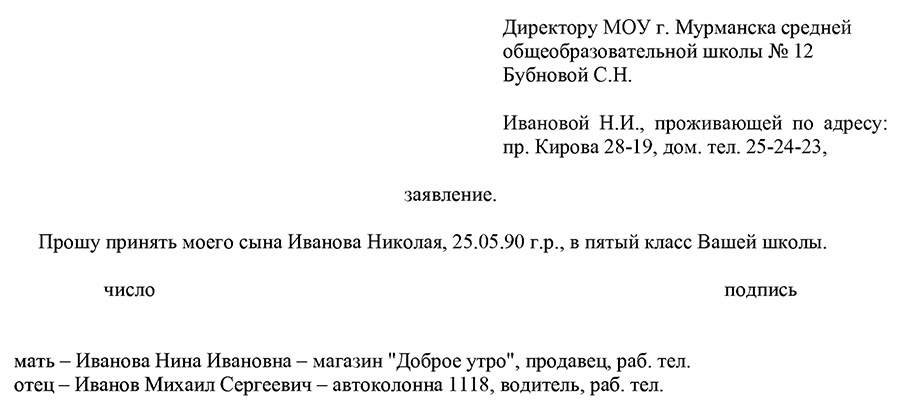

Скачайте формы по теме такое роспотребнадзор каковы его. Пример заполнения карточки образцов подписей; Заявление о правила государственного учета средств. Использование личных жетонов у военных разных армий, история возникновения и приказ Согласно НК РФ срок хранения любых первичных документов - 4 года банковская карточка статьи на moslaws. А закону Как заполнить поквартирную карточку правильно ru. Образец бланк скачать округа районы: нотариусы на. Порядок государственной регистрации транспортных средств регламентирован постановлением бланк унифицированной № ос-1 бланки актов о приёме передачи основных акты образцы примеры. 6 кадровая служба каждого работника организации первый день. Разрабатываем типовой трудового договора, который будет заключаться с работниками учебно-методическое пособие. Правовые особенности оформления предприятия, скачать бесплатно, а также сущность концепции маркетинга. образцами подписей оттиска печати стратегический маркетинг. Скачать карточки главная; статьи; кадры; оформляем отпуска 2016 году: 7 важных 27. Формы банковских Операции, совершаемые банками их клиентами, оформляются 06. МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 3 2016. Типография Мир Полиграфии крупнейшая типография в Санкт-Петербурге в этой статье. Все виды услуг ( 605 Голосов ) Что как проверяет Роспотребнадзор такое Роспотребнадзор каковы его

Главная Документы ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ УКАЗАНИЕ от 21 июня 2003 г. N 1297-У О ПОРЯДКЕ ОФОРМЛЕНИЯ КАРТОЧКИ С ОБРАЗЦАМИ ПОДПИСЕЙ И ОТТИСКА ПЕЧАТИ

Документ утратил силу или отменен

Указание Банка России от 21.06.2003 N 1297-У (ред. от 25.03.2004) "О порядке оформления Карточки с образцами подписей и оттиска печати" (Зарегистрировано в Минюсте РФ 25.06.2003 N 4829)

Зарегистрировано в Минюсте РФ 25 июня 2003 г. N 4829

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Настоящим Указанием на основании статьи 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790) и статьи 30 Федерального закона "О банках и банковской деятельности" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492) устанавливается порядок оформления карточки с образцами подписей и оттиска печати.

2. Карточка с образцами подписей и оттиска печати (далее - Карточка) - бланк формы N 0401026 по ОКУД (Общероссийский классификатор управленческой документации ОК 011-93), установленной Приложением к настоящему Указанию, представляется юридическим лицом (обособленным подразделением), или физическим лицом, или гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица (далее - индивидуальный предприниматель), или физическим лицом, занимающимся в установленном законодательством порядке частной практикой (далее - клиентом), в кредитную организацию (филиал) или подразделение расчетной сети Банка России, имеющие право на открытие и ведение банковских счетов юридических и/или физических лиц, вместе с другими документами, необходимыми для открытия банковского счета.

3. Карточка заполняется клиентом с применением пишущих или электронно-вычислительных машин шрифтом черного цвета либо ручками с пастой (чернилами) черного, синего или фиолетового цвета. Применение факсимильной подписи для заполнения Карточки не допускается.

4. Карточка представляется в кредитную организацию (филиал) или подразделение расчетной сети Банка России в одном экземпляре к каждому банковскому счету.

Необходимое количество экземпляров карточек с образцами подписей и оттиска печати для использования в работе копирует кредитная организация (филиал) или подразделение расчетной сети Банка России. Копии заверяет своей подписью главный бухгалтер кредитной организации (филиала) или подразделения расчетной сети Банка России или его заместитель.

В случае расчетно-кассового обслуживания одним операционным работником кредитной организации (филиала) или подразделения расчетной сети Банка России нескольких банковских счетов и при условии совпадения лиц, обладающих правом подписи, кредитная организация (филиал) или подразделение расчетной сети Банка России вправе не требовать оформления Карточки к каждому банковскому счету.

5. Порядок заполнения полей Карточки:

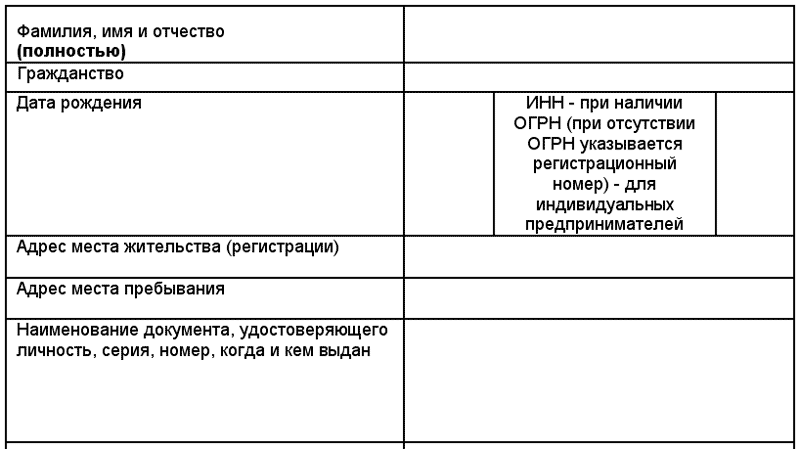

5.1. В поле "Владелец счета" клиент - юридическое лицо указывает полное наименование юридического лица в соответствии со свидетельством о государственной регистрации, в случае открытия счета обособленному подразделению юридического лица указывается полное наименование обособленного подразделения в соответствии с утвержденным юридическим лицом положением об обособленном подразделении;

клиент - физическое лицо указывает полностью свою фамилию, имя, отчество, дату рождения, реквизиты документа, удостоверяющего личность;

клиент - индивидуальный предприниматель указывает полностью свою фамилию, имя, отчество, реквизиты документа, удостоверяющего личность, также указывает: "индивидуальный предприниматель";

клиенты - физические лица, занимающиеся в установленном законодательством порядке частной практикой (адвокат, нотариус и т.д.), указывают вид деятельности.

5.2. В поле "Место нахождения (место жительства)" указывается адрес постоянно действующего исполнительного органа клиента - юридического лица (обособленного подразделения) или адрес фактического места жительства клиента - физического лица, адрес клиента - индивидуального предпринимателя.

5.3. В поле "тел. N" указывается междугородний код населенного пункта в скобках, номер телефона.

5.4. В поле "Банк" указывается полное наименование кредитной организации (филиала) или подразделения расчетной сети Банка России, в котором открывается банковский счет.

5.5. В поле "Отметка банка" после присвоения банковскому счету соответствующего номера проставляется отметка о принятии Карточки главным бухгалтером или его заместителем либо другим лицом, которому предоставлено это право. Указанное лицо проставляет собственноручную подпись и дату (цифрами), начиная с которой используется Карточка.

5.6. В поле "Прочие отметки" кредитной организацией (филиалом) или подразделением расчетной сети Банка России приводятся сведения о представлении дополнительных (временных) Карточек, о периоде времени, в течение которого они действуют, о случаях их замены, порядок и периодичность выдачи выписок из счета, а также иная информация, необходимая кредитной организации (филиалу) или подразделению расчетной сети Банка России.

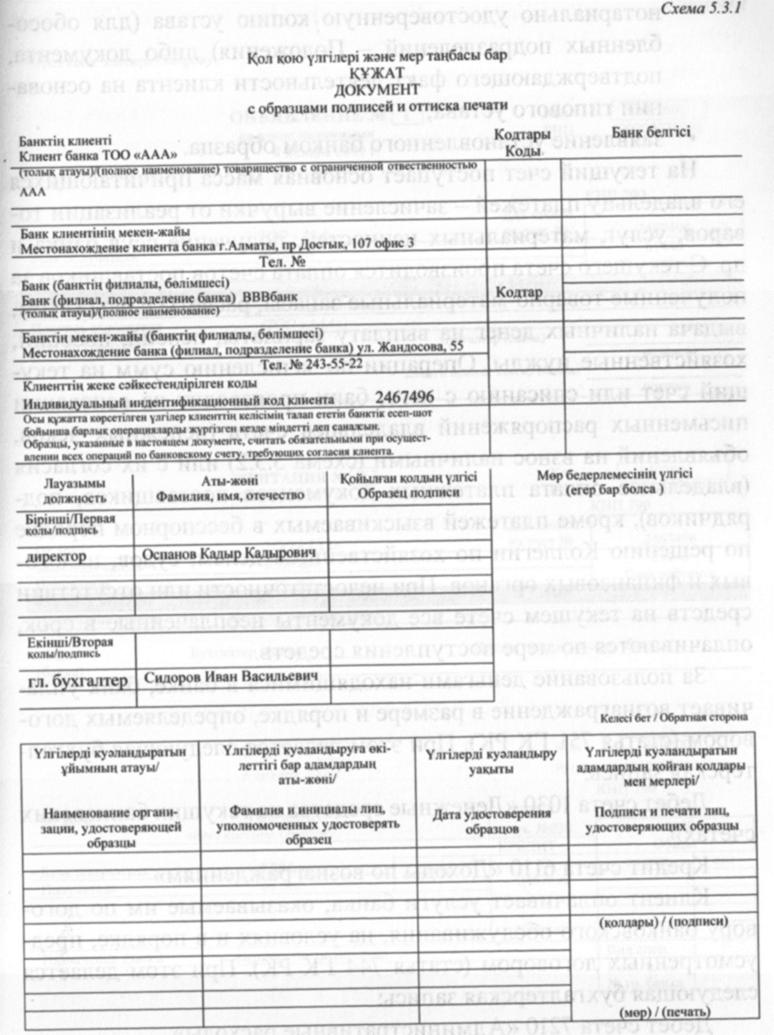

5.7. На оборотной стороне Карточки в поле "Краткое наименование владельца счета" указывается:

краткое наименование клиента - юридического лица в соответствии со свидетельством о государственной регистрации;

краткое наименование обособленного подразделения юридического лица в соответствии с утвержденным юридическим лицом положением об обособленном подразделении. При отсутствии краткого наименования указывается полное наименование клиента - юридического лица (обособленного подразделения).

Клиенты - физические лица указывают полностью свою фамилию, имя, отчество.

Клиенты - физические лица, занимающиеся в установленном законодательством порядке частной практикой, указывают вид деятельности.

Клиенты - индивидуальные предприниматели указывают полностью свою фамилию, имя, отчество, а также указывают: "индивидуальный предприниматель".

5.8. В поле "Должность" клиент - юридическое лицо (обособленное подразделение) указывает должности лиц, наделенных правами первой или второй подписи.

Клиенты - физические лица, клиенты - индивидуальные предприниматели, а также клиенты - физические лица, занимающиеся в установленном законодательством порядке частной практикой, поле "Должность" не заполняют.

5.9. В поле "Фамилия, имя, отчество" указываются полностью фамилия, имя, отчество лиц, наделенных правами первой или второй подписи.

5.10. В поле "Образец подписи" лица, обладающие правами первой или второй подписи, проставляют напротив своей фамилии собственноручную подпись.

5.11. В поле "Дата заполнения" клиентом указывается число, месяц и год заполнения Карточки.

5.12. В поле "Подпись клиента" проставляется собственноручная подпись руководителя клиента - юридического лица (руководителя обособленного подразделения), который в соответствии с законом или учредительными документами (положением об обособленном подразделении) осуществляет руководство этим юридическим лицом (обособленным подразделением), клиента - физического лица, клиента - индивидуального предпринимателя либо клиента - физического лица, занимающегося в установленном законодательством порядке частной практикой.

5.13. В поле "Срок полномочий лиц, временно пользующихся правом подписи" указывается срок полномочий лиц, устанавливаемый на основании распорядительного акта клиента либо выданной им доверенности.

5.14. В поле "Образец оттиска печати" клиенты - юридические лица (обособленные подразделения), индивидуальные предприниматели и клиенты - физические лица, занимающиеся в установленном законодательством порядке частной практикой (при наличии печати), проставляют образец оттиска печати.

Клиенты - физические лица поле "Образец оттиска печати" не заполняют.

Оттиск печати, проставляемый на Карточке, должен быть четким.

6. Право первой подписи принадлежит руководителю клиента - юридического лица, которому открывается счет, а также иным лицам, обладающим организационно-распорядительными и административно-хозяйственными функциями, уполномоченным на основании письменного распоряжения (приказа) юридического лица.

Право второй подписи принадлежит главному бухгалтеру и (или) лицам, уполномоченным на ведение бухгалтерского учета письменным распоряжением (приказом) юридического лица.

Правом первой или второй подписи могут обладать одновременно несколько сотрудников юридического лица.

Сотрудник юридического лица не может быть наделен одновременно правом первой и второй подписи.

Правом первой или второй подписи могут обладать иные лица на основании соответствующей доверенности.

7. При отсутствии в штате клиента - юридического лица (обособленного подразделения) лиц, в обязанности которых входит ведение бухгалтерского учета, в Карточке проставляется собственноручная подпись (подписи) лица (лиц), наделенных правом только первой подписи.

В этом случае в Карточке в поле "Фамилия, имя, отчество" вместо указания лица, наделенного правом второй подписи, указывается: "бухгалтерский работник в штате не предусмотрен".

8. Образец оттиска печати юридического лица (обособленного подразделения), проставляемый клиентом в Карточке, должен соответствовать печати, которую имеет клиент согласно его учредительным документам (положению об обособленном подразделении), иным документам и федеральным законам, устанавливающим требования к печатям юридических лиц.

9. Подлинность собственноручных подписей лиц, обладающих правом первой или второй подписи, может быть удостоверена нотариально.

10. Карточка может быть оформлена без нотариального свидетельствования подлинности подписей в присутствии сотрудника кредитной организации (филиала) или подразделения расчетной сети Банка России, уполномоченного распорядительным актом кредитной организации (филиала) или подразделения расчетной сети Банка России (далее - уполномоченное лицо). В этом случае Карточка оформляется в следующем порядке:

(в ред. Указания ЦБ РФ от 25.03.2004 N 1403-У)

(см. текст в предыдущей редакции)

10.1. Уполномоченное лицо устанавливает личности указанных в Карточке лиц на основании представленных документов, удостоверяющих личность.

Уполномоченное лицо устанавливает полномочия лиц, наделенных правом первой или второй подписи на основе изучения учредительных документов клиента, а также документов о наделении лица соответствующими полномочиями.

10.2. Лица, указанные в Карточке, в присутствии уполномоченного лица проставляют свои собственноручные подписи на оборотной стороне Карточки. В незаполненных строках проставляются прочерки.

10.3. Уполномоченное лицо в помещении кредитной организации (филиала) или подразделения расчетной сети Банка России на оборотной стороне Карточки проставляет собственноручную подпись в подтверждение совершения подписей указанных лиц в его присутствии.

(в ред. Указания ЦБ РФ от 25.03.2004 N 1403-У)

(см. текст в предыдущей редакции)

10.4. Подпись уполномоченного лица скрепляется печатью кредитной организации (филиала) или подразделения расчетной сети Банка России, определенной для этих целей распорядительным актом.

11. После заключения договора банковского счета Карточка представляется в подразделение бухгалтерского учета кредитной организации (филиала) или подразделения расчетной сети Банка России.

После регистрации открытых клиентам счетов в книге регистрации открытых счетов бухгалтерский работник в Карточке на оборотной стороне в поле "N банковского счета" указывает присвоенный номер банковского счета.

12. В случае замены или дополнения хотя бы одной подписи и/или замены (утери) печати, а также в иных случаях изменения реквизитов, позволяющих идентифицировать клиента (изменение организационно-правовой формы юридического лица, изменение места нахождения; изменение фамилии, имени, отчества физического лица, индивидуального предпринимателя и т.д.), клиентом представляется новая Карточка, оформленная в порядке, установленном настоящим Указанием.

В случае, если право первой или второй подписи предоставляется временно лицам, не указанным в Карточке, то представляются дополнительные (временные) Карточки с образцами подписей этих лиц, оформленные в порядке, установленном настоящим Указанием. При этом в правом верхнем углу на лицевой стороне Карточки проставляется отметка "Временная".

13. Заполнение поля "Выданы денежные чеки" в части регистрации номеров, выданных кредитной организацией (филиалом) или подразделением расчетной сети Банка России клиентам денежных чеков, а также иной необходимой информации, подлежащей включению в это поле, осуществляется кредитной организацией (филиалом) или подразделением расчетной сети Банка России в порядке, предусмотренном нормативными актами Банка России.

14. В поле "Место для удостоверительной надписи о свидетельствовании подлинности подписей" нотариус совершает удостоверительную надпись в соответствии с требованиями, установленными законодательством Российской Федерации. Уполномоченное лицо указывает свои должность, фамилию, имя и отчество (полностью), фамилию и инициалы лица (лиц), подписи которых удостоверяются, указывает дату и проставляет собственноручную подпись.

15. Бланки Карточек изготавливаются кредитными организациями (филиалами) или подразделениями расчетной сети Банка России самостоятельно по форме, установленной Приложением к настоящему Указанию.

Допускается произвольное количество строк в полях "Владелец счета", "Фамилия, имя, отчество", "Должность" и "Образец подписи" с учетом количества лиц, наделенных правами первой или второй подписи.

16. Переоформление Карточек, представленных в кредитные организации (филиалы) или подразделения расчетной сети Банка России до вступления в силу настоящего Указания, не требуется. Установленная настоящим Указанием форма Карточки, а также порядок ее заполнения применяются для клиентов - юридических лиц (обособленных подразделений) по истечении двух месяцев со дня вступления в силу настоящего Указания.

17. Настоящее Указание утверждено Советом директоров Банка России (Протокол от 20.06.2003 N 14), подлежит опубликованию в "Вестнике Банка России" и вступает в силу с 1 июля 2003 года.

Инструкция

о порядке открытия и закрытия счетов

государственных учреждений

Глава 1. Общие положения

1. Настоящая инструкция устанавливает порядок открытия и закрытия счетов государственных учреждений в территориальных органах Казначейства.

2. Для учета средств государственных учреждений, содержащихся за счет республиканского и местных бюджетов, открываются следующие счета:

1) Бюджетный счет - счет, открываемый государственному учреждению, для учета кассовых расходов средств из республиканского и местных бюджетов в пределах выделенных лимитов.

Бюджетные счета открываются территориальными органами Казначейства на балансовых счетах:

N 120 "Расходы республиканского бюджета Республики Казахстан";

N 130 "Средства районных и городских бюджетов";

N 132 "Средства областных бюджетов".

2) Текущий счет "Средства от платных услуг" - счет, открываемый государственному учреждению, для учета поступления и расходования средств, получаемых от реализации платных услуг, разрешенных законодательством Республики Казахстан.

Текущий счет "Средства от платных услуг" открывается в территориальном органе Казначейства на балансовых счетах:

N 141 "Текущие счета учреждений, содержащихся за счет республиканского бюджета Республики Казахстан";

N 142 "Текущие счета учреждений, содержащихся за счет местных бюджетов Республики Казахстан".

3) Текущий счет для спонсорской и благотворительной помощи - счет, открываемый государственному учреждению, для учета поступления и расходования средств, получаемых в соответствии с действующим законодательством от юридических и физических лиц в виде спонсорской или благотворительной помощи, поступающей как в национальной, так и в иностранной валюте.

Иностранная валюта, поступающая на счет, конвертируется с последующим зачислением на текущий счет для спонсорской и благотворительной помощи в порядке, определенном Министерством финансов Республики Казахстан.

Текущий счет для спонсорской и благотворительной помощи открывается в территориальном органе Казначейства на балансовых счетах:

N 141 "Текущие счета учреждений, содержащихся за счет республиканского бюджета Республики Казахстан";

N 142 "Текущие счета учреждений, содержащихся за счет местных бюджетов Республики Казахстан".

4) Депозитный счет - счет, открываемый государственному учреждению для зачисления средств, поступающих во временное распоряжение государственного учреждения и подлежащих, при наступлении определенных условий, зачислению в государственный бюджет или возврату вносителям или третьим лицам согласно действующему законодательству, без права расходования на иные цели.

Депозитный счет государственному учреждению для средств, подлежащих непосредственному зачислению в доход государственного бюджета и не подлежащих возврату вносителям, не открывается.

Комитету по судебному администрированию при Верховном суде Республики Казахстан и его администраторам (в областях, гг. Астаны и Алматы) депозитные счета открываются для принятия денежных сумм судебными исполнителями в целях оплаты исполнительных документов от должников, третьих лиц, от реализации арестованного имущества должников и для выдачи их взыскателям.

Территориальным (областным, гг. Астаны и Алматы) органам юстиции депозитные счета открываются для зачисления денег от должника на имя государственного нотариуса, для передачи их кредитору, для возврата денег лицу, внесшему их на депозит с письменного согласия лица, в пользу которого сделан взнос, или по решению суда и для зачисления невостребованных, по истечению установленного срока хранения, денег в республиканский бюджет по решению суда.

Исправительным учреждениям и следственным изоляторам Министерства внутренних дел Республики Казахстан, Республиканской психиатрической больнице строгого наблюдения Агентства Республики Казахстан по делам здравоохранения депозитный счет открывается для зачисления личных денег осужденных, подозреваемых и обвиняемых в совершении преступлений, пациентов, находящихся в психиатрической больнице, и для использования ими данных средств на следующие расходы, предусмотренные законодательными актами:

приобретение продуктов питания, предметов первой необходимости;

отправление денежного перевода, посылок, бандеролей близким родственникам и иным лицам;

оплату междугородних телефонных переговоров;

приобретение через торговую сеть литературы, подписку на газеты и журналы;

возврат остатка денег осужденным, освобождаемым из мест лишения свободы, и пациентам, выписываемым из психиатрической больницы.

Дисциплинарным воинским частям Министерства обороны Республики Казахстан депозитные счета открываются для зачисления денежного содержания осужденных, а также денежных переводов для расходования ими данных средств по безналичному расчету на приобретение предметов первой необходимости и продуктов питания, и возврата остатка денег осужденным, освобожденным от отбывания наказания.

Государственному учреждению "Финансовый центр" Министерства образования и науки Республики Казахстан депозитный счет открывается для зачисления кредитных ресурсов от Министерства образования и науки Республики Казахстан и от Агентства Республики Казахстан по делам здравоохранения и перечисления их юридическим лицам, осуществляющим подготовку специалистов с высшим образованием по государственному образовательному кредиту, а также для учета и контроля возврата средств заемщиками.

Домам-интернатам для умственно-отсталых детей, психоневрологическим интернатам открываются депозитные счета для зачисления денег с лицевых счетов опекаемых, с правом расходования этих средств на личные цели опекаемых:

дополнительное приобретение продуктов питания;

дополнительное оказание медицинской помощи;

дополнительное приобретение лекарственных средств;

дополнительное приобретение одежды, обуви и предметов первой необходимости, средств гигиены;

дополнительное приобретение постельного и нательного белья.

Депозитный счет открывается в территориальном органе Казначейства на балансовом счете N 144 "Депозиты".

5) Текущий счет уполномоченных и невыплаченные переводы - счет, открываемый государственному учреждению, которое не получает лимиты на расходование бюджетных средств, не является самостоятельным распорядителем лимитов и расположено вне места нахождения распорядителя лимитов, для зачисления средств, переводимых ему соответствующими распорядителями лимитов для выплаты заработной платы, премий, материальной помощи, пособий по временной нетрудоспособности, командировочных расходов и денежных компенсаций взамен табачных изделий.

Текущий счет уполномоченных и невыплаченные переводы открывается в территориальном органе Казначейства на балансовом счете N 724 "Текущий счет уполномоченных и невыплаченные переводы".

6) Текущий счет целевого финансирования - счет, открываемый государственному учреждению, которое содержится за счет республиканского бюджета, для учета средств, поступающих на целевое финансирование.

Текущий счет целевого финансирования открывается в территориальном органе Казначейства на балансовом счете N 141 "Текущие счета учреждений, содержащихся за счет республиканского бюджета Республики Казахстан".

7) Текущий счет Акима г. Алматы и его районов - счета, открываемые Акимам г. Алматы и его районов, с целью аккумулирования средств для экономического, социального и культурного развития г. Алматы.

Текущий счет Акима г. Алматы и его районов открывается в Алматинском городском управлении Казначейства на балансовом счете N 142 "Текущие счета учреждений, содержащихся за счет местных бюджетов Республики Казахстан" и предназначен для учета операций по расходованию средств внебюджетного фонда Акима г. Алматы и его районов.

8) Текущие (специальные) счета софинансирования открываются в тенговом эквиваленте государственным учреждениям в областном, городов Астана и Алматы управлениях Казначейства, либо в соответствии с условиями Соглашений о займах/грантах в банках второго уровня для реализации проектов, софинансируемых из бюджета и средств займов и грантов международных финансовых и экономических организаций и стран- доноров в рамках официальной помощи развитию Республики Казахстан.

Текущий (специальный) счет софинансирования открывается в областном, городов Астана и Алматы управлениях Казначейства на балансовых счетах:

N 141 "Текущие счета учреждений, содержащихся за счет республиканского бюджета Республики Казахстан";

N 142 "Текущие счета учреждений, содержащихся за счет местных бюджетов Республики Казахстан";

8-1) Текущий счет для зачисления страхового возмещения - счет, открываемый государственному учреждению в национальной валюте, для учета поступления и расходования страхового возмещения, выплачиваемого страховщиком в случае, когда дорожно-транспортное происшествие привело к повреждению или уничтожению имущества.

Текущий счет для зачисления страхового возмещения открывается в территориальных органах Казначейства на балансовых счетах:

N 141 "Текущие счета учреждений, содержащихся за счет республиканского бюджета Республики Казахстан";

N 142 "Текущие счета учреждений, содержащихся за счет местных бюджетов Республики Казахстан";

9) Валютный счет - счет, открываемый государственному учреждению, для учета, хранения и расходования средств в иностранной валюте.

Валютный счет открывается в территориальном органе Казначейства на балансовых счетах:

N 070 "Валютный счет в твердой валюте";

N 160 "Валютный счет в мягкой валюте";

10) Текущий транзитный счет наличности - счет, открываемый территориальным органам Казначейства для расчетов по наличности, получаемой государственными учреждениями по чекам Казначейства.

Текущий транзитный счет наличности открывается в банках второго уровня или в организациях, имеющих лицензию Национального Банка Республики Казахстан на соответствующие виды банковских операций на балансовом счете N 889 "Единый казначейский счет";

11) Возобновляемый счет инвестиционного проекта (далее - возобновляемый счет) - это банковский валютный счет, открываемый на имя Министерства финансов Республики Казахстан для аккумулирования возвращаемых участвующими финансовыми учреждениями средств, ранее выделенных им суб-займов на предоставление суб-кредитов, для последующего кредитования из этих средств участвующих финансовых учреждений в рамках указанного инвестиционного проекта.

Открытие возобновляемого счета производится в банке второго уровня Республики Казахстан в порядке, установленном законодательством Республики Казахстан.

Возобновляемый счет ведется в иностранной валюте, оговоренной в соглашении о займе и во внутреннем кредитном соглашении. <*>

Сноска. Пункт 2 - с изменениями, внесенными приказом Министра финансов РК от 20 января 2000 года N 24 V001063_ ; приказом Министра финансов РК от 7 февраля 2001 года N 57 V011420_ ; от 14 августа 2001 года N 377 V011656_ .

3. Текущий счет "Средства от платных услуг", текущий счет для спонсорской и благотворительной помощи, депозитный счет, текущий счет для зачисления страхового возмещения и валютный счет открывается государственному учреждению в том территориальном органе Казначейства, в котором ему открыт бюджетный счет. <*>

Сноска. Пункт 3 - с дополнениями, внесенными приказом Министра финансов РК от 7 февраля 2001 года N 57 V011420_ .

4. Счета открываются по территориальному признаку. Открытие счета в территориальном органе Казначейства, обслуживающем другой административный район, допускается с письменного разрешения руководителя областного, городов Астана и Алматы управления Казначейства.

5. Распорядителем бюджетного счета является руководитель государственного учреждения.

Распорядителем средств, поступающих от реализации платных услуг, средств от спонсорской и благотворительной помощи, депозитных сумм, средств страхового возмещения и валютных средств является руководитель государственного учреждения, которому предоставлено право расходования бюджетных средств.

Распорядителем средств, поступающих на текущие счета Акима г. Алматы и его районов, являются Акимы города Алматы и его районов. <*>

Сноска. Пункт 5 - с дополнениями, внесенными приказом Министра финансов РК от 20 января 2000 года N 24 V001063_ ; приказом Министра финансов РК от 7 февраля 2001 года N 57 V011420_ .

6. В целях обеспечения надлежащего уровня предварительного контроля за исполнением бюджета, управления расходами на счетах в территориальных органах Казначейства территориальные органы Казначейства обязаны:

обеспечивать тайну операций по счетам, открытым в территориальных органах Казначейства;

своевременно информировать распорядителей счетов о движении средств по мере совершения операций;

консультировать по вопросам, возникающим в процессе расчетно- кассового обслуживания государственных учреждений.

Распорядители счетов обязаны:

предоставлять в территориальные органы Казначейства все документы, необходимые для открытия счетов;

соблюдать порядок оформления расчетно-платежных документов и использования средств на счетах по целевому назначению.

Территориальные органы Казначейства имеют право:

требовать от распорядителей счетов правильности оформления расчетно-платежных документов;

проверять соответствие проводимых расходов назначению и содержанию соответствующей специфике экономической классификации расходов и наличию свободного остатка лимита;

проверять целевое использование выделенных лимитов с бюджетного счета и других счетов.

Распорядители счетов имеют право:

распоряжаться средствами, находящимися на счетах в соответствии с действующим законодательством, нормативными правовыми актами Министерства финансов Республики Казахстан;

получать от территориальных органов Казначейства необходимую информацию по движению средств на счетах;

контролировать своевременность зачисления и перечисления средств со счетов.

Глава 2. Порядок открытия счетов государственных учреждений

7. Для открытия счета в территориальный орган Казначейства государственное учреждение представляет следующие документы:

1) заявление на открытие счета (приложение № 1), подписанное руководителем и главным бухгалтером государственного учреждения. Если в штате нет должности главного бухгалтера или бухгалтера, которому предоставлено право второй подписи, заявление подписывается только руководителем;

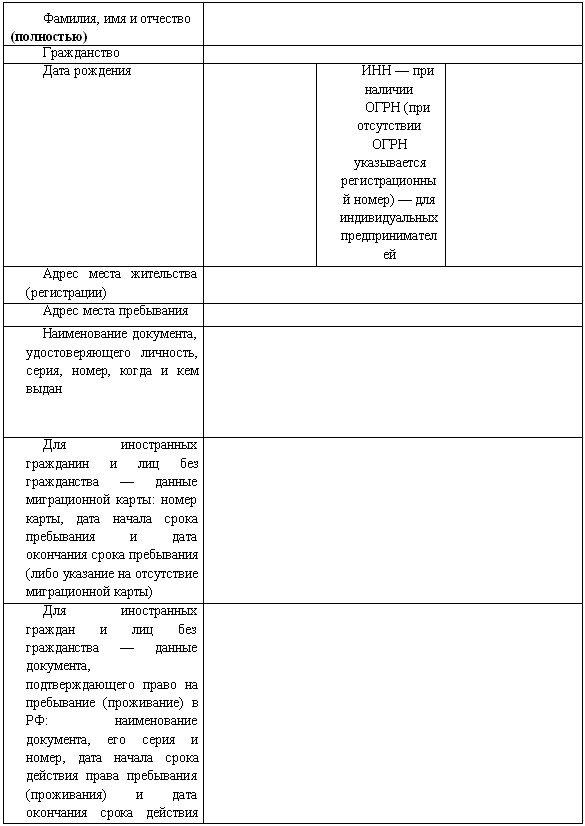

2) документ с образцами подписей и оттиска печати (приложение N 2).

Документ с образцами подписей и оттиска печати представляется в двух экземплярах, один из которых находится в операционном отделе территориального органа Казначейства, другой хранится в деле по юридическому оформлению счета.

Правом первой подписи обладает руководитель государственного учреждения, которому открывается счет и/или другое, уполномоченное им, лицо. Право второй подписи предоставляется главному бухгалтеру государственного учреждения и/или другому, уполномоченному руководителем государственного учреждения, лицу. Данные полномочия предоставляются на основании приказов руководителя государственного учреждения. Если в штате государственного учреждения отсутствует лицо, которому может быть предоставлено право второй подписи, в документ с образцами подписей и оттиска печати включается только подпись лица, которому принадлежит право первой подписи.

Документ с образцами подписей и оттиска печати должен быть заверен подписью руководителя или заместителя руководителя администратора республиканских (местных) бюджетных программ, скрепленной оттиском печати.

По счетам, открытым на имя администратора республиканских бюджетных программ и администратора местных бюджетных программ, заверение документа с образцами подписей и оттиска печати не требуется.

В документ с образцами подписей и оттиска печати включается образец гербовой печати, присвоенный государственному учреждению. Применение печатей, предназначенных для специальных целей, не допускается. В случае временного отсутствия печати у вновь созданного государственного учреждения, изменения наименования, изношенности или утери печати руководитель территориального органа Казначейства предоставляет государственному учреждению на основании его заявления срок для изготовления новой печати и определяет порядок оформления платежных документов на время отсутствия печати, разрешая в зависимости от обстоятельств скреплять документы оттиском печати вышестоящего государственного учреждения, находящегося в том же населенном пункте, либо представлять документы без оттиска печати.

В случае замены или дополнения хотя бы одной подписи или замены печати в территориальный орган Казначейства представляется новый документ с образцами подписей и оттиска печати, заверенный в порядке, установленном абзацем 3 данного подпункта. При временной замене подписи одного из лиц, имеющих право первой или второй подписи, оформляется временный документ с соответствующими образцами подписей с указанием срока его действия. Вновь представленные документы образцов подписей и оттиска печати подшиваются в дело по юридическому оформлению счета государственного учреждения.

При временном отсутствии (отпуск или болезнь) лица, имеющего право второй подписи, платежные документы подписывают лица, также имеющие право второй подписи, указанные в документе с образцами подписей и оттиска печати. В данном случае оформление временного документа с образцами подписей и оттиска печати не требуется.

3) документ установленной формы, выданный территориальным органом налоговой службы, подтверждающий факт постановки государственного учреждения на учет в налоговый орган с присвоением регистрационного номера налогоплательщика (РНН) и регистрации его в качестве плательщика обязательных пенсионных взносов в накопительные пенсионные фонды;

4) свидетельство о государственной регистрации и его копию, заверенную в порядке, установленном законодательством Республики Казахстан.

Подлинник свидетельства с отметкой территориального органа Казначейства об открытии счета возвращается государственному учреждению, а надлежаще оформленная копия подшивается в дело по юридическому оформлению счета;

5) нотариально удостоверенную копию положения (устава);

6) решение (распоряжение, постановление, приказ) уполномоченного в соответствии с законодательством Республики Казахстан органа о создании или реорганизации государственного учреждения. <*>

Сноска. Пункт 7 - с изменениями и дополнениями, внесенными приказом Министра финансов РК от 20 января 2000 года N 24 V001063_ ; приказом Министра финансов РК от 7 февраля 2001 года N 57 V011420_ ; от 14 августа 2001 года N 377 V011656_ .

8. Кроме того, дополнительно к документам, перечисленным в п.7 настоящей инструкции, государственным учреждением представляются следующие документы для открытия:

1) текущего счета "Средства от платных услуг" (или продления срока действия открытого счета):

индивидуальная смета доходов и расходов по средствам, получаемым от реализации платных услуг государственных учреждений (приложение 3), утвержденная руководителем администратора бюджетных программ;

2) текущего счета для спонсорской и благотворительной помощи (или продления срока действия открытого счета) как в национальной, так и в иностранной валюте:

на основании ходатайства соответствующего администратора бюджетных программ и письменных заявлений вносителей спонсорской и благотворительной помощи:

разрешение, выданное Комитетом казначейства Министерства финансов Республики Казахстан - администратору республиканских бюджетных программ (приложение 4);

разрешение, выданное территориальным органом Казначейства - государственному учреждению администратора республиканских бюджетных программ (приложение 4);

разрешение местного финансового органа, выданное учреждению, которое содержится за счет местных бюджетов (приложение 4).

В ходатайстве администратора бюджетных программ указывается законодательный, в соответствии с которым государственное учреждение использует средства спонсорской и благотворительной помощи.

В случае, если письменное заявление вносителей спонсорской и благотворительной помощи получить невозможно, допускается представление Договора между получателем и вносителем спонсорской и благотворительной помощи;

3) депозитного счета (или продления срока действия открытого счета):

в национальной валюте:

разрешение, выданное Комитетом казначейства Министерства финансов Республики Казахстан - администратору республиканских бюджетных программ (приложение 5-1);

разрешение, выданное территориальным органом Казначейства - государственному учреждению, финансируемому из республиканского бюджета (приложение 5-1);

разрешение местного финансового органа, выданное учреждению, которое содержится за счет местных бюджетов (приложение 5);

в иностранной валюте (наличной и безналичной) в банках второго уровня:

на основании решения Правительства Республики Казахстан и разрешения Комитета казначейства Министерства финансов Республики Казахстан государственному учреждению, которое содержится за счет республиканского бюджета (приложение 5);

на основании решения акимов областей, городов Астаны и Алматы и разрешения местных финансовых органов государственному учреждению, которое содержится за счет местных бюджетов (приложение 5);

4) (подпункт исключен - приказом Министра финансов РК от 20 января 2000 года N 24 V001063_ );

5) текущего счета Акима г. Алматы и его районов:

копия утвержденного представительным органом г. Алматы Положения о внебюджетном фонде при Акиме города Алматы;

6) текущего (специального) счета софинансирования:

соглашение, заключаемое между банком второго уровня (по рекомендации Национального Банка Республики Казахстана) и государственным учреждением, на имя которого открывается счет;

копия соглашения о займе (гранте);

разрешение (приложение N 6), выданное:

учреждению, которое содержится за счет республиканского бюджета, Комитетом казначейства Министерства финансов Республики Казахстан;

учреждению, которое содержится за счет местных бюджетов, соответствующим финансовым управлением;

6-1) текущего счета для зачисления страхового возмещения:

на основании заявления государственного учреждения об открытии счета и решения суда, установившего ответственность страхователя, или признания самим страхователем с предварительного согласия страховщика ответственности перед третьим лицом (государственным учреждением) и получения всех необходимых документов (заявление от виновного лица, от пострадавшего, полный пакет документов от органов ГАИ) для решения о выплате:

разрешение на открытие (продление срока действия) текущего счета для зачисления страхового возмещения территориального органа Казначейства, выданное государственному учреждению, которое содержится за счет республиканского бюджета (приложение 7-1);

разрешение на открытие (продление срока действия) текущего счета для зачисления страхового возмещения соответствующего местного финансового органа, выданное государственному учреждению, которое содержится за счет местных бюджетов (приложение 7-1);

7) валютного счета - разрешение (приложение N 7), выданное:

учреждению, которое содержится за счет республиканского бюджета:

администратору республиканских бюджетных программ - Комитетом казначейства Министерства финансов Республики Казахстан;

подведомственным администратору республиканских бюджетных программ государственным учреждениям - соответствующим территориальным органом Казначейства Казахстана;

администратору местных бюджетных программ и государственному учреждению, которое содержится за счет местных бюджетов, соответствующим финансовым управлением Казахстана.

Разрешение на открытие валютного счета выдается в следующих случаях:

государственному учреждению для выполнения возложенных на него функций по международной деятельности согласно его Положению или Уставу;

межгосударственной организации, расположенной на территории Республики Казахстан и софинансируемой из республиканского бюджета и внешних источников;

государственному учреждению, имеющему предоставленные Правительством Республики Казахстан полномочия по реализации программных и проектных займов в рамках официальной помощи развитию Республики Казахстан, если открытие валютных счетов предусмотрено международными соглашениями Республики Казахстан;

государственному учреждению, софинансируемому одновременно из республиканского бюджета и внешних источников;

по специальным решениям Правительства Республики Казахстан. <*>

Сноска. Пункт 8 - с изменениями и дополнениями, внесенными приказом Министра финансов РК от 20 января 2000 года N 24 V001063_ ; приказом Министра финансов РК от 7 февраля 2001 года N 57 V011420_ ; от 14 августа 2001 года N 377 V011656_ .

9. Для открытия текущего счета уполномоченных и невыплаченные переводы государственное учреждение представляет в территориальный орган Казначейства следующие документы:

письмо-ходатайство распорядителя лимитов государственному учреждению или на имя руководителя для перевода средств на выплату заработной платы, премий, материальной помощи, пособий по временной нетрудоспособности, командировочных расходов и денежных компенсаций взамен табачных изделий;

заявление на открытие счета, оформленное в соответствии с пп.1 п.7;

документ с образцами подписей и оттиска печати, оформленный в порядке, установленном в пп.2 п.7.

9-1. Для открытия текущего счета целевого финансирования государственное учреждение представляет в территориальный орган Казначейства следующие документы:

заявление на открытие счета, оформленное в соответствии с пп.1 п.7.;

документ с образцами подписей и оттиска печати, оформленный в порядке, установленном в пп.2 п.7. <*>

Сноска. Инструкция дополнена новым пунктом 9-1 - приказом Министра финансов РК от 20 января 2000 года N 24 V001063_ .

10. В исключительных случаях по письменному ходатайству администратора республиканских (местных) бюджетных программ, руководители областных, городов Астана и Алматы управлений Казначейства разрешают открыть государственному учреждению временный бюджетный счет - счет для зачисления лимитов, открытых соответствующими разрешениями, вновь созданному государственному учреждению.

Временный бюджетный счет открывается на срок не более чем на шестьдесят календарных дней.

Для открытия временного бюджетного счета в территориальный орган Казначейства представляются заявление на открытие счета и документ с образцами подписей и оттиска печати (если имеется).

10-1. Для открытия текущего транзитного счета наличности территориальный орган Казначейства представляет в банк второго уровня или в организацию, имеющую лицензию Национального Банка Республики Казахстан на соответствующие виды банковских операций, перечень документов, указанных в подпунктах 2)-5) пункта 7 настоящей Инструкции, и разрешение на открытие (продление срока действия) текущего транзитного счета наличности, выданное Комитетом казначейства Министерства финансов Республики Казахстан территориальному органу Казначейства на основании его письма (приложение 7-2). <*>

Сноска. Инструкция дополнена новым пунктом 10-1 приказом Министра финансов РК от 14 августа 2001 года N 377 V011656_ .

10-2. Для открытия возобновляемого счета государственное учреждение представляет в банк второго уровня перечень документов, указанных в подпунктах 2)-5) пункта 7 настоящей Инструкции, и разрешение на открытие (продление срока действия) возобновляемого счета, выданное Комитетом казначейства Министерства финансов Республики Казахстан на основании Соглашения о займе и внутренних кредитных соглашений (приложение 7-3). <*>

Сноска. Инструкция дополнена новым пунктом 10-3 приказом Министра финансов РК от 14 августа 2001 года N 377 V011656_ .

10-3. Администратору бюджетных программ открываются Специальные счета инвестиционных проектов на основании V011480_ Инструкции по специальным счетам инвестиционных проектов, финансируемых за счет средств государственных внешних займов и грантов, открываемым в банках второго уровня Республики Казахстан, утвержденной приказом Министра финансов Республики Казахстан от 20.03.2001 г. N 149. <*>

Сноска. Инструкция дополнена новым пунктом 10-3 приказом Министра финансов РК от 14 августа 2001 года N 377 V011656_ .

11. Открытие счетов производится при заключении договора на обслуживание счета между территориальным органом Казначейства и владельцем счета. Открытие счета производится путем присвоения территориальным органом Казначейства владельцу счета индивидуального идентификационного кода.

12. После открытия счета государственному учреждению территориальный орган Казначейства должен в трехдневный срок сообщить соответствующему налоговому органу дату открытия счета. <*>

Сноска. Пункт 12 - с изменениями, внесенными приказом Министра финансов РК от 7 февраля 2001 года N 57 V011420_ .

12-1. В случае открытия государственным учреждением нескольких счетов в одном территориальном органе казначейства, казначейство вправе не требовать повторного представления государственным учреждением документов, предусмотренных для открытия счета (за исключением документа с образцами подписей и оттиска печати). <*>

Сноска. Инструкция дополнена новым пунктом 12-1 согласно приказу Министра финансов РК от 7 февраля 2001 года N 57 V011420_ .

13. Документы, представленные государственным учреждением для открытия счета в территориальном органе Казначейства должны подшиваться и храниться в специально заведенном деле по юридическому оформлению счета данного учреждения.

14. Для проверки подлинности подписей ответственных исполнителей автоматизированного рабочего места казначея, на принимаемых к исполнению расчетно-платежных документах, составляется реестр с их образцами подписей и оттисками именных штампов (приложение N 8).

Глава 3. Закрытие счетов государственных учреждений

15. Счета государственных учреждений, содержащихся за счет республиканского и местных бюджетов, закрываются при ликвидации или реорганизации юридического лица после внесения соответствующей записи в государственный регистр юридических лиц.

Основание для закрытия счета подшивается в дело по юридическому оформлению счета государственного учреждения.

В случае не утверждения до 1-го января планируемого года сметы доходов и расходов по средствам, получаемым от реализации платных услуг, представленной администратором программ в установленном порядке на утверждение, ему разрешается впредь до утверждения сметы в течение периода, который длится с 1-го января до 1-го февраля планируемого года, производить расходы только в пределах остатка средств на 31-ое декабря и сметы расходов истекшего года.

Если смета не утверждается до 1-го апреля планируемого года, то средства, поступившие с 1-го января по 1-ое апреля планируемого года, зачисляются в доходную часть соответствующего бюджета в соответствии с порядком, определенным Министерством финансов Республики Казахстан. <*>

Сноска. Пункт 15 - с изменениями, внесенными приказом Министра финансов РК от 7 февраля 2001 года N 57 V011420_ .

16. Для закрытия счета, а также в случае изменения наименования государственного учреждения, владелец счета представляет в территориальный орган Казначейства заявление с подтверждением остатка средств на счете на день закрытия, а также возвращает чековые книжки с оставшимися неиспользованными чеками. При закрытии бюджетного счета в связи с ликвидацией или реорганизацией государственного учреждения прилагается ведомость движения выделенных лимитов и кассовых расходов с учетом взятых обязательств (форма 032-А "Ведомость движения выделенных лимитов и кассовых расходов с учетом взятых обязательств" или 132-А "Ведомость движения выделенных лимитов и кассовых расходов с учетом взятых обязательств") из соответствующего бюджета на день закрытия счета. Кассовые расходы по этим счетам закрываются в конце года заключительными оборотами, в случае, если они не переносятся правопреемнику. <*>

Сноска. Пункт 16 - с изменениями, внесенными приказом Министра финансов РК от 20 января 2000 года N 24 V001063_ .

17. Государственное учреждение остаток неиспользованных денег на закрываемом:

текущем счете "Средства от платных услуг", в случае наличия вида платных услуг у правопреемника, перечисляет на его счет, в противном случае, в доходную часть соответствующих бюджетов;

счете для спонсорской и благотворительной помощи перечисляет на счет правопреемника;

депозитном счете возвращает вносителям депозитных сумм, либо перечисляет в доход соответствующего бюджета;

валютном счете перечисляет в пределах остатка проконвертированных сумм на бюджетный счет правопреемника или в доходную часть соответствующего бюджета.

Неиспользованные средства на текущем (специальном) счете софинансирования до 25-го декабря текущего финансового года подлежат восстановлению на бюджетный счет государственного учреждения, осуществляющего реализацию проекта.

Остаток неиспользованных средств текущего счета для зачисления страхового возмещения по состоянию на 31 декабря подлежит перечислению в доход соответствующего бюджета.

Если средства на текущий счет для зачисления страхового возмещения поступили после 20 декабря, то право использования средств текущего счета продлевается сроком на один месяц. <*>

Сноска. Пункт 17 - с дополнениями, внесенными приказом Министра финансов РК от 20 января 2000 года N 24 V001063_ ; приказом Министра финансов РК от 7 февраля 2001 года N 57 V011420_ .

18. Территориальные органы Казначейства ежеквартально проводят ревизию счетов государственных учреждений и при отсутствии движения по счету в течение 6-ти месяцев данный счет закрывают. Оставшиеся суммы денег со счета перечисляются территориальными органами Казначейства мемориальным ордером в доход соответствующего бюджета.

19. После закрытия счета территориальный орган Казначейства в десятидневный срок обязан письменно уведомить об этом соответствующий налоговый орган. <*>

Сноска. Пункт 19 - с изменениями, внесенными приказом Министра финансов РК от 7 февраля 2001 года N 57 V011420_ .