Категория: Бланки/Образцы

Действующее законодательство обязывает граждан периодически вносить обязательные выплаты в казну государства. Налоги имеют строго установленный размер. Нередки случаи, когда налогоплательщик по незнанию или из-за ошибки в исчислении вносит в казну большую сумму.

Закон позволяет гражданам выполнить процедуру возврата суммы, которая была уплачена сверх необходимого размера. Для этого потребуется изучить образец заявления на возврат переплаты по налогу и составить одноименный документ.

Как выполнить возвратСогласно действующему законодательству, каждый налогоплательщик, который внес лишние средства в казну государства, имеет право требовать произвести возврат суммы.

Чтобы вернуть деньги, необходимо:

Подавая заявление, человек должен быть готов к тому, что сотрудники налоговой инспекции устроят камеральную проверку. Налогоплательщика не всегда уведомляют о проведении мероприятия. Проверка может длиться до 3 месяцев.

Вернуть переплату не всегда возможно. Государственный орган откажет в предоставлении денежных средств, если у человека имеются задолженности по другим налогам, или с момента внесения платежа прошло больше 3 лет.

Как составить заявлениеЕсли нужно составить заявление о возврате суммы излишне уплаченного налога, образец заполнения бланка упростит выполнение действия. Форма бланка не установлена законодательно. Однако в делопроизводстве успели сформироваться правила, которые требуется соблюдать для заполнения документации.

Изучая готовый бланк заявления в налоговую на возврат излишне уплаченного налога, предприниматель обнаружит, что в бумагу требуется внести:

Раздел, в котором требуется прописать данные о паспорте, может видоизменяться в зависимости от того, какой статус имеет лицо, и какой использует образец письма в налоговую: о возврате излишне уплаченного налога или образец для составления одноименной документации.

Если процедуру выполняет компания, имеющая статус юридического лица, составитель документа должен дополнительно указать:

![]()

Если заполнением раздела занимается ИП, необходимо прописать номер ИНН и адрес регистрации.

К заполненному бланку требуется приложить номер счета, на который государственный орган сможет перечислить денежные средства в случае вынесения решения в пользу заявителя. Только заполнив документацию с учетом всех нюансов, человек выполнит действие правильно.

ПриложениеНалоговая инспекция не станет рассматривать заявление, если требования плательщика не подтверждены фактами. По этой причине перед отправкой бумаги в государственный орган, требуется собрать перечень документации. Сотрудники налоговой инспекции будут выносить решение на основе данных, содержащихся в:

В дополнение к перечню человек получит разрешение на возврат налога. Собрав полный список документации, предприниматель должен отправиться в налоговую, где и будет принято решение о компенсации переплаченной суммы.

В данной статье отражена информация о порядке возврата излишне уплаченного налога, списке прилагаемых документов, правилах заполнения заявления и сроках процедуры.

Когда может возникнуть переплата налога?По обыкновению, организация чувствует себя в отношениях с налоговой инспекцией должником, зачастую сомневаясь в обоснованности принятых расходов или опаздывая с оплатой очередных обязательств. Однако в жизнедеятельности организации могут возникать и обратные ситуации, когда налоговый орган имеет задолженность перед налогоплательщиком. Причины могут быть разные:

У организации есть несколько вариантов исправления данной ситуации. Налогоплательщик может оставить излишек на счете ФНС для зачета предстоящих платежей. Однако законом также предусмотрена возможность получить возврат излишне уплаченного налога. Заявление может быть подано лично на бумажном носителе либо через Интернет (с электронным цифровым подтверждением).

Что взять с собой в инспекцию?Правила по процедуре возврата средств со счета инспекции обозначены в тексте 78 статьи Налогового кодекса.

Чтобы осуществить процедуру, необходимо принести в отделение ФНС следующие документы:

В заявлении прописывается информация об организации-заявителе, статья кодекса, служащая основанием, наименование переплаченного налога, период, сумма и реквизиты расчетного счета, на который необходимо перевести возврат. Например, если организация-упрощенец перечислила излишек по своему основному обязательству, ей надо подготовить заявление на возврат излишне уплаченного налога УСН. Образец заявительной формы утвержден и предоставлен на сайте ФНС.

Налоговый инспектор должен убедиться в том, что основание для возврата присутствует, и вынести решение о возврате либо отказе в течение 10 дней с момента, когда заявление на возврат излишне уплаченного налога приняли, либо с момента письменного согласования акта взаиморасчетов, если сверка проводилась.

Налоговики обязаны уведомить налогоплательщика в течение 5 дней о своем решении. В случае положительного ответа деньги должны быть перечислены не позднее одного месяца с момента, когда была принята заявка. Заявление на возврат излишне уплаченного налога включает реквизиты счета, на который налоговый орган переведет денежные средства.

Нужно сказать, что для положительного решения по возврату полной суммы у организации не должно быть действительной задолженности перед бюджетом, иначе налоговики в первую очередь погасят имеющиеся недоимки и только затем перечислят остатки на счет организации. Заявление на возврат излишне уплаченного налога принимают в инспекции не позднее трех лет со дня перечисления излишка. При обращении за возвратом стоит помнить, что у инспекции появится хороший повод еще раз проверить расчеты с плательщиком, в результате которых могут быть выявлены неожиданные недоимки. Поэтому, если сумма возникшей переплаты небольшая, рекомендуется все же оставить сумму на счете ФНС для предстоящей оплаты очередных налоговых обязательств.

Добавить комментарийПроблема излишне уплаченного налога является очень актуальной для многих граждан. Для этого необходимо написать заявление на бланке о возврате этой суммы. Например, это полезно узнать тем, кто работает по трудовым договорам. Причем вопрос связан не только с налоговыми вопросами, но и с пеней, штрафом, сбором и т.д.

Так что если с вас будут взыскивать больше, чем указанно в соответствующей статье НК РФ, то за переплату в 2016 году вы имеете право возвратить часть взысканного платежа. 291 статья НК РФ – это то приложение, в котором описано, как именно происходит зачет заявления на бланке и как происходит возврат взысканного налога, штрафа, пени, сбора и т.д.

Образец заявление о возврате суммы излишне уплаченного налога 2016Таким образом, при написании заявления на бланке по поводу возврата излишне уплаченного налога необходимо ссылаться на государственные приложения к законам и на сами законы, которые указывают, как взыскивать налоговые платежи в текущем году.

Такой документ пишется на лицо директора компании, если при выдаче в день зарплаты вы получили меньше из бюджета организации, чем должны. Если речь идет о других налогах, то подавать заявление нужно в соответствующий орган. На бланке должны быть указаны ваши реквизиты, куда будет возвращена сумма излишне уплаченного налога – главное, ваш счет. Конечно, физическому лицу нужно указать, какие приказы или законы РФ являются основанием для того, чтобы просить вернуть ваш законный доход.

Ошибочная переплата денежных средств: приказ законодательства вернуть деньгиЕсли средства были получены организацией ошибочно, то в течение разбирательства нужно принять решение о том, чтобы не выплачивать налоги на них, ведь их получение – незаконное. Такое разъяснение дает Налоговый Кодекс России. В этом случае нужно выполнить заполнение бланка заявления в одном экземпляре и подать его в ФНС, чтобы при проверке полученных платежей не было вопросов.

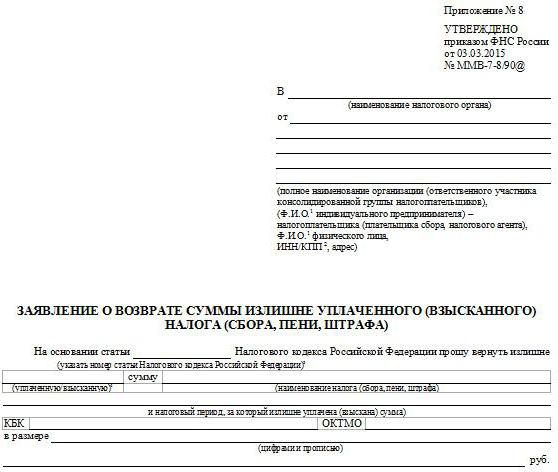

Статья НК РФ о возврате излишне уплаченной суммы налогаЕсли вы решили внести взнос в декларацию для ФНС, то вернуть деньги, которые были излишне внесены налогоплательщиком, можно по Российскому законодательству (в соответствии со статьей 78). Уже в самом органе будут утверждать или отклонять бланк заявления. Это же касается страхового взноса в ПФР. В новом российском законодательстве указывают, что при заполнении бланка следует опирать на приложение номер 8. Скачать пример бланка в ФСС на 2016 год можно по ссылке здесь:

Порядок возврата излишне уплаченной суммы налогаПосле того, как работодатель после выявления излишне удержанного налога со стороны сотрудника, узнает это и в течение десяти дней сообщает самому работнику. Далее он заполняет бланк заявления, образец которого можно скачать здесь:

Хотя на самом деле составлять документ может в свободной форме. Свои реквизиты указывать обязательно, ведь на них будут переводиться средства. После трех месяцев после получения бланка заявление сумма должна быть возвращена.

Зачет и возврат излишне уплаченных или излишне взысканных сумм налогаПри заполнении бланка заявления по возврату на лечение, обучение или т.д. в нужном порядке должно быть подано в свободной форме. Примерную форму необходимо заполнить в соответствии с приказом Федеральной Налоговой службы. При этом следует указывать налоги, выплата которых производится.

Например, для транспортного ошибочно выплаченного сбора он один, для таможенных пошлин – другой. Также стоит указывать ОКТМО – код региона. То же касается платежа физического лица на имущество. Сумма подлежит возврату налоговым органом в течение трех месяцев.

Форма заявления о возврате суммы излишне уплаченного налога скачатьЕсли вы подали заявление по свободной форме по налоговой выплате на прибыли, при этом указали все реквизиты налогоплательщика, а также написали ссылку на законодательство и в установленные сроки возврат не произошел, то есть возможность подать исковое заявление. Это касается в том числе и пеней, и штрафа. Однако стоит проследить, чтобы не вышел срок давности.

Задать вопрос юристуЕсли у вас возникла переплата в бюджет или внебюджетный фонд, вы можете зачесть ее в счет уплаты других платежей или вернуть. Как это сделать, зависит от причины переплаты: вы сами ошиблись и заплатили больше, чем нужно, или излишнюю сумму взыскала с вас налоговая инспекция.

Что делать при излишне уплаченном налогеПереплатить налог можно по ошибке: например, вы или ваш бухгалтер ошиблись при расчете налога или заполнении платежного поручения.

Если произошла ошибка в расчете налога, то Налоговый кодекс (ст. 81) требует подать в налоговую инспекцию дополнительную декларацию по этому налогу, если ошибка привела к занижению налога. При излишне уплаченном налоге подавать уточненную декларацию – это право налогоплательщика, а не обязанность.

В соответствии со статьей 78 Налогового кодекса переплату можно:

Для того чтобы налоговики зачли переплату в счет дальнейших платежей по тому же или другим налогам, фирма должна подать заявление по форме. Получив этот документ, налоговики в течение 10 дней примут решение о зачете. Еще пять дней дается инспекции для того, чтобы сообщить фирме о своем решении.

В настоящее время действуют типовые образцы заявлений на зачет и возврат налогов. Они утверждены приказом ФНС от 3 марта 2015 года № ММВ-7-8/90@. Приказом ФНС России от 23 августа 2016 года № ММВ-7-8/454@ в эти формы внесены изменения. Напомним, что до утверждения типовых форм заявлений компании и предприниматели подавали заявления о зачете или возврате налоговых платежей в свободной форме.

Если вы хотите погасить недоимку по одному налогу за счет переплаты по другому, подавать заявление не обязательно.

Инспекторы примут решение о таком зачете самостоятельно. Они сделают это в течение 10 дней после того, как обнаружат переплату, или после того, как ваша компания и инспекция подпишут акт совместной сверки уплаченных налогов.

Приняв решение, налоговики обязаны в течение пяти дней сообщить вам об этом. Однако это не означает, что, обнаружив излишне уплаченный налог самостоятельно, вы должны дожидаться, пока это сделают налоговики.

Найдя излишне уплаченный налог раньше инспекторов, фирма может подать заявление о зачете недоимки. Возврат излишне уплаченного налога инспекция должна произвести в течение одного месяца со дня получения заявления.

Однако это произойдет после того, как излишне уплаченный налог зачтут в счет погашения вашей задолженности перед другими налогами соответствующего вида.

В итоге (если у вас такая задолженность есть) на расчетный счет «вернется» разница между переплатой и погашенным долгом (если, конечно, сумма излишне уплаченного налога оказалось достаточной).

Если налоговая инспекция нарушит этот срок, ей придется заплатить вам проценты за каждый день просрочки исходя из ставки рефинансирования ЦБ РФ.

Если переплату не зачли или не вернули, вы можете обратиться в арбитражный суд.

Часто налоговики отказывают в зачете или возврате переплаты, так как ее сумма по вине банка не поступила в бюджет или внебюджетный фонд.

Они неправы: налог считается уплаченным с того момента, когда банк принял у вас платежное поручение на его перечисление. Конечно, при условии, что денег на счете было достаточно. Поэтому переплату нужно возвращать независимо от того, получил бюджет деньги или нет.

Зачет излишне уплаченных сумм по налогам, пеням, штрафам производят по соответствующим видам налогов: федеральные налоги засчитывают в счет федеральных, региональные – в счет региональных, местные – в счет местных. При этом возможен зачет переплаты налога в один бюджет и недоплаты этого же налога в другой бюджет.

Возврат излишне уплаченного налогаПорядок возврата излишне уплаченного налога при УСН ничем не отличается от процедуры возврата любого другого налога, переплаченного в бюджет.

Вернуть излишне уплаченный налог вы можете в двух случаях:

Чтобы вернуть излишне уплаченный налог, подайте в ИФНС заявление по форме, утвержденной в приложении № 8 к приказу ФНС России от 3 марта 2015 года № ММВ-7-8/90@.

В заявлении укажите наименование инспекции и свои реквизиты: название фирмы или фамилию, имя, отчество предпринимателя. Также заполните основание для возврата – статью Налогового кодекса, в соответствии с которой производится возврат. Для излишне уплаченных сумм это статья 78 Налогового кодекса, а для излишне взысканных – статья 79. И отметьте вид переплаты – какую сумму вы хотите вернуть: излишне уплаченную или излишне взысканную. Затем проставьте налог, по которому образовалась переплата, и период, к которому она относится, КБК и ОКТМО, а также сумму, которую вы просите вернуть, в полных рублях, цифрами и прописью.

Инспекторы вернут излишне уплаченный налог только на расчетный счет. Поэтому обязательно укажите в заявлении реквизиты этого счета, на который налоговики должны вам перечислить деньги: наименование банка, корсчет, БИК, ИНН, КПП, сам номер счета фирмы или бизнесмена. Кроме того, обязательно подчеркните в заявлении, кто именно возвращает переплату – налогоплательщик, плательщик сборов или налоговый агент. Поставьте дату заполнения заявления и подпись.

Заявление передайте в ИФНС на бумаге или в электронном виде (п. 4, 6 ст. 78 НК РФ). В течение 10 дней со дня получения вашего заявления о возврате налога или со дня подписания акта совместной сверки уплаченных налогов, если такая совместная сверка проводилась, налоговая инспекция должна принять решение о возврате излишне уплаченного или взысканного налога (п. 8 ст. 78 НК РФ). В течение пяти рабочих дней со дня принятия решения налоговики обязаны сообщить вам о принятом решении (п. 9 ст. 78 НК РФ).

Инспекция вернет переплату в течение месяца после того, как получит от вас заявление (п. 6 ст. 78 НК РФ). Но если у вас есть недоимки по налогам, выявленные в ходе сверки налогов, то в первую очередь будут погашены они. А уже остатки средств контролеры возвратят вам. Если же налоговые инспекторы нарушат месячный срок, то за задержку возврата вам положены проценты. Они начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России (п. 10 ст. 78 НК РФ).

Возможностей стало в 3 раза больше, цена не выросла.

Нормативные акты для бухгалтера

в печатном и электронном форматах.

Заявитель: ФИО, адрес, телефон

Орган государственной власти ИФНС по Ленинскому району г. Новосибирска

(630054, г. Новосибирск, ул. Костычева, 20)

17 мая 2008 года мной была продана 1 / 2 доля в праве общей долевой собственности на нежилое помещение общей площадью 180.9 кв.м. расположенное по адресу: Иркутская область, г. Усть-Илимск, ___________________, что подтверждается договором купли-продажи, прилагаемым к настоящему заявлению. Другая 1 / 2 доля на данное помещение принадлежала (ФИО) и также была продана им по названному договору купли-продажи. Мое право собственности на данное помещение прекращено 30 мая 2008 года, о чем имеется отметка на свидетельстве о государственной регистрации права собственности. В результате продажи данного помещения мной получен доход в сумме 4 500 000 (четыре миллиона пятьсот тысяч) рублей.

Право собственности на указанное нежилое помещение принадлежало мне на основании договора купли-продажи от 28 марта 2005 года, договора купли-продажи от 4 мая 2005 года, распоряжения Начальника Департамента недвижимости Администрации города Усть-Илимска № _____ от ___________ 2007 года, договора аренды от _________ 2007 года и распоряжения Начальника Департамента недвижимости Администрации города Усть-Илимска № _____ от ___________ года, что подтверждается свидетельством о государственной регистрации права собственности УФРС по Иркутской области от ___________ 2008 года (прилагается к настоящему заявлению).

Поскольку указанный объект недвижимого имущества принадлежал мне на праве собственности более трех лет, доход, полученный от его продажи, не подлежал налогообложению НДФЛ (п. 171 ст. 217 Налогового кодекса РФ).

Однако, 30 апреля 2009 года мной была подана налоговая декларация по форме 3-НДФЛ, в которой мной ошибочно указана к уплате сумма НДФЛ 119 697 рублей 00 копеек.

На основании налогового уведомления Межрайонной ИФНС России № 9 по Иркутской области № 634 от 7 мая 2009 года (прилагается к заявлению) с вырученных от продажи указанного помещения денег мной был уплачен НДФЛ в сумме 119 697 рублей 00 копеек (квитанция прилагается).

3 сентября 2009 года мной была подана уточненная налоговая декларация по форме 3-НДФЛ, в которой полученный мной доход от продажи по указанной сделке заявлен к вычету в полном объеме (4 500 000 рублей) в соответствии с п. 171 ст. 217 Налогового кодекса РФ.

С заявлением о возврате излишне уплаченного НДФЛ, в соответствии с ч. 2 ст. 78 НК РФ, я обратился в ИФНС по Ленинскому району г. Новосибирска (по месту своего жительства) 6 апреля 2010 года.

Решением от 16 апреля 2010 года ИФНС по Ленинскому району г. Новосибирска мне фактически отказано в возврате налога (прилагается к заявлению). При этом налоговым органом указано, что решение о возврате излишне уплаченного налога принимается лишь после проведения выездной налоговой проверки. С названным решением ИФНС не согласен по следующим причинам.

Обязанность налоговых органов принимать решения о возврате налогоплательщику сумм излишне уплаченных или излишне взысканных налогов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов предусмотрена п.п. 7 ч. 1 ст. 32 НК РФ.

Мое право на налоговый вычет в сумме фактически полученного дохода от продажи объекта недвижимости, принадлежавшего мне на праве собственности более трех лет, закреплено п. 171 ст. 217 НК. Указание в оспариваемом решении ИФНС на то, что сумма НДФЛ может быть квалифицирована как излишне уплаченная только после проведения выездной налоговой проверки не основано на законе: Налоговый кодекс РФ не связывает право на налоговый вычет по НДФЛ с фактом проведения выездной налоговой проверки.

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления (ч. 6 ст. 78 НК РФ).

Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога (ч. 8 ст. 78 НК РФ).

В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением установленного срока, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата (ч. 10 ст. 78 НК РФ). Учитывая, что заявление о возврате излишне уплаченного налога подано мной 6 апреля 2010 года, последним днем срока возврата налога является 6 мая 2010 года.

С 7 мая 2010 года по 25 июня 2010 года сумма процентов составит 1 495 руб. 75 коп.:

(119697 руб. 00 коп. * 8% / 360 дней) * 25 дней +

+ (119697 руб. 00 коп. * 7,75% / 360 дней) * 25 дней = 1 495 руб. 75 коп. где:

8% и 7,75% — ставки рефинансирования ЦБ РФ, действовавшие в действовавшей в дни нарушения срока возврата излишне уплаченной суммы налога (установлены Указаниями ЦБ РФ от 29 апреля 2010 года № 2439-У, от 31 мая 2010 года № 2450-У соответственно)

25 дней и 25 дней – периоды действия ставок рефинансирования ЦБ РФ 8% и 7,75% в срок с 7 мая по 25 июня 2010 года

На основании изложенного и, руководствуясь ст. 254 и 258 ГПК РФ,

Признать незаконным решение Инспекции Федеральной налоговой службы по Ленинскому району г. Новосибирска от 16 апреля 2010 года, которым мне фактически отказано в возврате излишне уплаченного НДФЛ за 2008 год в сумме 119 697 рублей 00 копеек (сто девятнадцать тысяч шестьсот девяносто семь рублей 00 копеек).

Обязать Инспекцию Федеральной налоговой службы по Ленинскому району г. Новосибирска устранить в полном объеме допущенное нарушение моего права посредством вынесения решения о возврате излишне уплаченного мной НДФЛ за 2008 год в сумме 119 697 рублей 00 копеек (сто девятнадцать тысяч шестьсот девяносто семь рублей 00 копеек) и уплате мне процентов на основании ч. 10 ст. 78 НК РФ на день вынесения судом решения по настоящему делу (на дату подачи заявления в суд проценты составляют 1 495 руб. 75 коп.).

1. решение Инспекции Федеральной налоговой службы по Ленинскому району г. Новосибирска от 16 апреля 2010 года

2. договор купли-продажи от 17 мая 2008 года

3. договор купли-продажи от 4 мая 2005 года

4. налоговая декларация от 30 апреля 2010 года

5. налоговая декларация от 3 сентября 2010 года

6. налоговое уведомление № 634 от 7 мая 2009 года

7. квитанция об уплате налога

8. свидетельство о государственной регистрации права собственности __________________

9. свидетельство о государственной регистрации права собственности __________________

10. распоряжение от 13 ноября 2006 года № 1506

11. квитанция об уплате госпошлины

12. копия заявления

«___» июня 2010 года

Заявитель ФИО _____________________

Вы также можете бесплатно скачать другие образцы исковых заявлений в суд