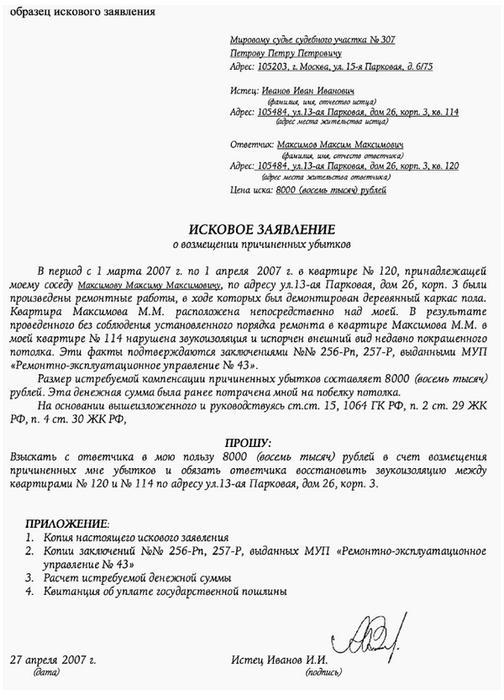

Категория: Бланки/Образцы

Одним из более выгодных льготных режимов для производителей сельхозпродукции является ЕСНХ. Выбирая его, хозяйственный субъект должен точно знать, что он соответствует установленным критериям, а самое главное — выпуск данного товара не связан с переработкой такой продукции. Чтобы применять эту систему нужно оформить заявление о переходе на ЕСХН.

Сроки предоставления заявления Порядок использования и процедура перехода устанавливаются НК РФ. Согласно этим нормам права, ЕСНХ можно начать использовать либо с 1 января нового года, либо с момента постановки на учет в ИФНС.

Порядок использования и процедура перехода устанавливаются НК РФ. Согласно этим нормам права, ЕСНХ можно начать использовать либо с 1 января нового года, либо с момента постановки на учет в ИФНС.

В первом случае, хозяйствующему субъекту необходимо направить до 31 декабря года, предшествующего началу применения данного режима, заявление, приказом ФНС для которого предусмотрена определенная форма №26.1-1.

Основным критерием возможности смены системы налогообложения на сельхозналог является величина — доли выручки от реализации сельхозпродукции, она должна быть не менее 70 %.

Новые компании и предприниматели имеют право начать применение ЕСНХ с момента регистрации ИП или ООО, а также выбрать его в течение 30 дней с даты регистрации в налоговой. В этом случае переход на ЕСНХ осуществляется также по заявлению 26.1-1.

Предприятия подают эту форму по месту своего нахождения, а предприниматели — по адресу прописки.

Для заполнения документа можно использовать программы по бухучету или специализированные интернет-сервисы. Также организации и ИП имеют право приобрести бланк в типографии или распечатать его на компьютере и заполнить от руки, соблюдая установленные требования и правила.

Заявление подается в налоговую лично, либо через почту или электронный канал связи. В первом случае может сдавать форму 26.1-1 уполномоченное лицо (ИП или директор) или представитель по доверенности, которую необходимо прикладывать к заявлению.

Сменить ЕСНХ на другой режим хозяйствующий субъект имеет право только по окончании текущего года, для этого он должен подать соответствующее заявление до 15 января следующего года.

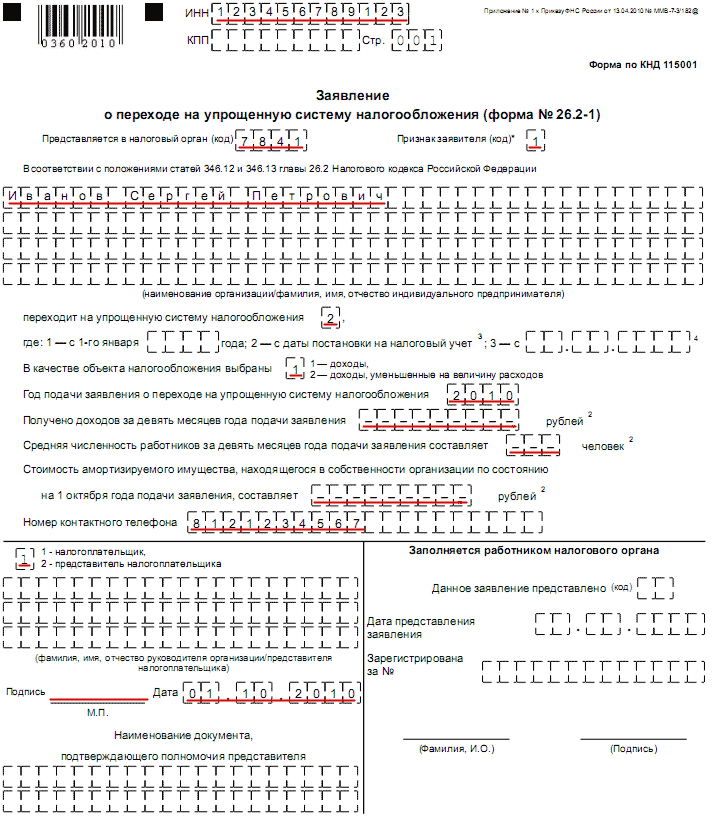

Образец заполнения заявления форма №26.1-1В верхней части бланка заполняются поля с ИНН и КПП. Если заявление подает фирма, то она вписывает значения в оба поля, а две пустые клетки, оставшиеся в поле ИНН нужно прочеркнуть. Если документ составляется от лица предпринимателя, у которого нет КПП — это поле полностью прочеркивается. После заголовка заявления нужно вписать 4-значный код налоговой службы, в который оно направляется.

Справа указывается необходимый признак заявителя:

Затем вписываются полные Ф.И.О. предпринимателя или наименование фирмы. Все пустые клетки в данном блоке нужно пометить «-».

Следующим этапом указывается с какого именно момента производится переход на ЕСХН. Для этого используется два кода:

Все пустые клетки помечаются знаком «-».

ИП и фирмы, которые указали ранее признак «3» должны вписывать ниже процент доходов от продаж сельхозпродукции, а также на какой момент эта доля рассчитана: «1» — по итогам предыдущего года, если производится переход с другого режима; «2» — по итогам последнего периода отчета для налогоплательщиков, занимающихся ловлей рыбы и желающих перейти с 1 января следующего года; «3» — для предпринимателей до 1 октября текущего года, переходящих с начала следующего года.

Если заявление подается не лично ИП или директором фирмы, а представителем, нужно указать на скольких листах прикладываются подтверждавшие права документы.

Далее бланк делится да две части, заполнить нужно все, что слева. Здесь указывается кем подается заявление: «1» — лично, «2» — представителем, вписать полные Ф.И.О. подающего лица, его номер телефона, поставить дату и подпись. Если заявление подает представитель, то здесь же указывается наименование подтверждающего полномочия документа. Все пустые клетки в этой части бланка помечаются прочерком.

Бланк заявления по форме 26.1-1 Скачать бланк заявления по форме 26.1-1 в формате Excel.

Скачать бланк заявления по форме 26.1-1 в формате Excel.

Скачать бланк заявления о переходе на ЕСХН в формате Pdf.

Скачать бланк заявления о переходе на ЕСХН в формате Pdf.

Скачать образец заполнения бланк 26.1-1 в формате Excel.

Форму заявления о переходе на общий режим налогообложения с упрощенки можно взять в своей налоговой инспекции. Этот документ требуется заполнить, заверить подписью предпринимателя или руководителя организации и печатью при ее наличии.

Закон позволяет добровольно перейти с упрощенной системы на общий режим с начала года при условии, что заявление будет направлено в налоговую инспекцию не позднее 15 января того же года. Если заявление отправлено после этой даты и нет оснований для утраты права на упрощенку, предприниматель или фирма будет вправе перейти на общий режим только с 1 января будущего года.

Заявление о переходе на общий режим налогообложения с упрощенного можно отнести в налоговую, обслуживающую адрес регистрации предпринимателя или юридический адрес предприятия, лично или выслать по почте.

В первом случае нужно снять с заявления копию и попросить работников инспекции сделать на ней отметку о принятии.

Во втором необходимо направлять документ ценным письмом с описью вложений. Перед отправкой не спешите заклеивать конверт. Ведь вашу опись должен заверить начальник отделения связи. А ему для этого надо ознакомиться с содержимым конверта. Датой уведомления налоговой инспекции о смене режим а налогообложения считается день отправки письма. Он подтверждается квитанцией, которую вам дадут на почте.

В случае утраты оснований для применения упрощенки (например, годовой доход превысил 60 млн. р.) последовательность действий та же. Но ждать начала будущего года для перехода на общий режим не придется. В этом случае предприниматель или фирма обязаны перейти на общий режим с начала квартала, в котором им были утрачены основания для применения упрощенной системы налогообложения и уведомить об этом свою налоговую инспекцию.

Совет 2: Как перейти на общий режим налогообложенияПереход на общую систему налогообложения на предприятия, использующего УСН, может быть осуществлен в добровольном или в принудительном порядке. В первом случае в налоговую инспекцию подается соответствующее заявление в начала следующего отчетного периода. Второй случай относится к ситуациям, когда организация теряет право на применение особого режима налогообложения в связи с невыполнением ряда условий.

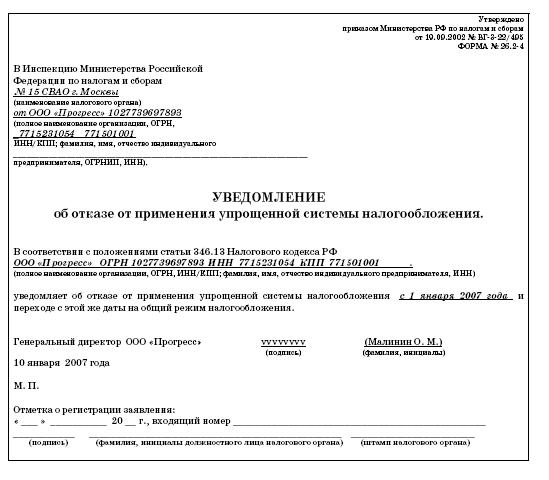

Подайте в налоговую инспекцию письменное сообщение об утрате права на применение особого режима налогообложения в течение 15 дней со дня окончания отчетного периода, в котором произошло превышение условий упрощенной системы налогообложения. Для заполнения используется документ по форме 26.2-5, утвержденной Приказом МНС РФ №ВГ03022/495 от 1.09.2002 года.

Если предприятие решило добровольно сменить режим налогообложения, то необходимо подать уведомления по форме 26.2-4, утвержденной этим же приказом. Заявление подается в письменном виде, лично или посредством почты. В последнем случае датой подачи считается та, которая указана на штемпеле почтового отделения.

Определите метод расчета налога на прибыль, который будет применяться на предприятии после перевода на общий режим налогообложения. Это может быть кассовый способ или метод начисления.

Сформируйте налоговую базу переходного периода, которая позволит начать вести бухгалтерский учет. В случае кассового метода расчет доходов и расходов производится аналогично проводимому при использовании УСН. Для метода начислений необходимо ориентироваться на положения п.2 ст.346.25 Налогового кодекса РФ.

Проведите инвентаризацию бухгалтерии на основании первичных документов и учетных регистров предприятия. Выявите наличие остатков по товарно-материальным ценностям, уточните расчеты с поставщиками, покупателями, бюджетом и работниками.

Восстановите бухгалтерский учет предприятия. Выведите остатки на начало квартал и зафиксируйте все хозяйственные операции отчетного периода, в котором осуществлен переход на общий режим налогообложения. Начислите и уплатите все налоги. Составьте оборотно-сальдовую ведомость и сформируйте журналы ордера. Составьте информационную базу сведений бухгалтерского учета. Закончив проведение расчетов, закройте налоговый период и приготовьте бухгалтерскую и налоговую отчетность.

Как сэкономить во время кризиса и при этом продолжить баловать себя

Кризис – тяжелое время, в особенности для женщин. Цены растут, зарплата остается на прежнем уровне.

Переход с УСН на ОСНОпредполагает изменение масштабов бухгалтерского учета (для фирм, которые вели его в упрощенном варианте) и увеличение объема налогообложения. Основания для перехода с УСН на ОСНО приведены в данной статье. В ней также рассмотрены изменения, которые ожидают налогоплательщика, решившего перейти с упрощенки на ОСНО.

Как осуществить переход с УСН на ОСНО в 2015–2016 годахУСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает применение упрощенного бухучета и уплату минимального количества налогов.

Как перейти с УСН на ОСН. Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

Форма уведомления приведена в приказе ФНС от 02.11.12 № ММВ-7-3/829.

Правовые последствия этих действий включают:

Все авансы, которые «упрощенец» получил до перехода с УСН на ОСНО. включают в налогооблагаемую базу по единому налогу. Это делают даже в том случае, если товары по авансам будут отгружены после перехода с УСН на общую систему налогообложения (подп. 1 п. 1 ст. 251 НК РФ). Расходы по такой отгрузке уменьшат базу по налогу на прибыль (письмо Минфина от 28.01.09 № 03-11-06/2/8).

Фирмы на УСН могут вести бухгалтерский учет по упрощенной форме, допускающей объединение ряда данных. Им нужно сохранять все первичные документы. На их основе при переходе с УСН на ОСНО можно восстановить необходимую для этой системы детализацию учета по счетам, используемым при полной форме бухучета. Это нужно сделать на 1-е число квартала, в котором начала действовать ОСНО.

Подробнее об основных средствах см. в статье«Основные средства при УСН: изменения в 2014–2015 годах».

Что означает «слететь с упрощенки»?«Слететь с упрощенки» — так в народе называют потерю права на УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

Превышение одного или нескольких из этих показателей означает автоматический переход на ОСН. При таком переходе нужно определить налоговую базу по каждому из налогов. Это будет зависеть от метода расчета.

В переходный период от УСН к ОСН придется определить:

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Переход с упрощенки на вмененкуПереход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ). Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ). При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты, устанавливаемые местной властью. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходыНеоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ).

В расходы припереходе с УСН на ОСНО (в первом месяце применения нового режима) включается неоплаченная задолженность по оказанным услугам (подп. 2 п. 2 ст. 346.25 НК РФ), невыплаченной зарплате и неуплаченным страховым взносам (письма Минфина РФ от 01.06.2007 № 03-11-04/2/154 и от 22.12.2014 № 03-11-06/2/66188). НК РФ не связывает возможность отнесения к расходам по ОСН неоплаченных по УСН товаров, работ, услуг с применением того или иного объекта налогообложения УСН («доходы» или «доходы минус расходы»). Позиция Минфина РФ по этому вопросу неоднозначна. Расходится и арбитражная практика. Так что налогоплательщику придется самостоятельно принять решение в отношении учета для ОСН расходов, оставшихся неоплаченными при применении УСН «доходы».

Если у налогоплательщика на УСН есть дебиторская задолженность, возвращение которой невозможно, то убытки от ее списания не учитываются. Ею нельзя уменьшить налоговую базу на УСН (ст. 346.16 НК РФ) и отнести ее к расходам на ОСН (подп. 2 п. 2 ст. 346.25 НК РФ) тоже не получится (письмо Минфина от 23.06.2014 № 03-03-06/29799).

НДС при переходе с УСН на ОСНОПри прекращении применения УСН (независимо от причины этого прекращения) фирма или ИП становится плательщиком НДС и приобретает обязанность его начислять. В переходный период нужно принимать во внимание, когда поступили деньги. Если аванс за товар поступил до перехода на ОСНО, а его покупка произошла позднее, то начислять НДС нужно только на реализацию. В случае поступления аванса после переходас УСН на ОСНО НДС начисляют и на аванс, и на реализацию. При этом НДС с аванса можно включить в вычеты.

Подробнее о правилах возмещения НДС на упрощенке читайте в статье«Порядок возмещения НДС при УСН в 2014–2015 годах».

Начислять НДС при переходе с УСН нужно с начала квартала, в котором совершился переход на ОСНО, даже если это произошло в последний месяц квартала. Фирма должна рассчитать и уплатить налог в бюджет за весь квартал.

Счета-фактуры при переходе с УСН на ОСНОНужно обратить внимание на то, что переоформление счетов-фактур с включением в них НДС возможно только по тем отгрузкам, срок выставления которых (5 дней) истекает в том месяце, когда стал необходимым переход на ОСНО. Это регламентируется тем, что счета-фактуры со дня отгрузки выписывают именно в этот срок (п. 3 ст. 168 НК РФ). Подобные разъяснения дает и письмо ФНС от 08.02.07 № ММ-6-03/95.

Некоторые арбитражные суды приходят к выводу о корректности переоформления счетов-фактур с выделением НДС с начала всего налогового периода по НДС, к которому относится утрата права на УСН (постановление ФАС Поволжского округа от 30.05.07 № А12-14123/06-С29).

О.А. Шлычкова, начальник консультационного отдела ООО «Аудиторская служба СТЕК»;

Д.П. Меликова, аудитор ООО «Аудиторская служба СТЕК».

Компания, применяющая упрощенную систему налогообложения, может в течение календарного года потерять право на применение этого спецрежима (например, если превысит допустимый уровень доходов). О том, какие налоги следует уплатить при переходе на общую систему налогообложения, расскажем в статье.

Доходы и расходы переходного периодаОрганизации, применявшие УСН, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений выполняют следующее правило: доходы признаются в сумме выручки от реализации товаров (выполнения работ, оказания услуг) в период применения упрощенной системы налогообложения, оплата (частичная оплата) которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления. На это указывает подпункт 1 пункта 2 статьи 346.25 НК РФ.

Такой порядок обусловлен тем, что при УСН доходы учитываются кассовым методом (п. 1 ст. 346.17 НК РФ), а при исчислении налога на прибыль — методом начисления, то есть доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств (п. 3 ст. 271 НК РФ).

Таким образом, при переходе на общий режим бывшему «упрощенцу» нужно включить в состав доходов, учитываемых для целей налогообложения прибыли, всю выручку за отгруженные, но не оплаченные в период применения УСН товары (работы, услуги), то есть всю дебиторскую задолженность покупателей по состоянию на 1-е число периода перехода на общий режим. Эта дебиторская задолженность включается в состав доходов в месяце перехода на общий режим (письмо Минфина России от 04.04.2013 № 03-11-06/2/10983).

Возникающие при переходе доходы учитываются в целях налогообложения прибыли в составе внереализационных на основании пункта 10 статьи 250 НК РФ как доходы прошлых лет (налоговых периодов), выявленные в текущем периоде, независимо от времени погашения задолженности.

Согласно подпункту 2 пункта 2 статьи 346.25 НК РФ, расходы на приобретение в период применения УСН товаров (работ, услуг), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления, признаются в составе расходов, если иное не предусмотрено главой 25 НК РФ. Таким образом, правила учета расходов будут следующие:

Стоимость основных средств и нематериальных активов, приобретенных в период применения УСН, полностью погашается в течение налогового периода их приобретения равными долями за отчетные периоды (п. 3 ст. 346.16 НК РФ). Поэтому при добровольном переходе на общий режим налогообложения в отношении таких объектов остаточная стоимость не формируется.

При утрате права на УСН на дату перехода у налогоплательщика вполне могут остаться затраты на приобретенные в этом году ОС (НМА), которые он не успел в полном объеме учесть в период применения УСН. Это может быть связано с тем, что затраты на приобретение основных средств (нематериальных активов), согласно подпунктам 1 и 2 пункта 3 статьи 346.16 НК РФ, учитываются в расходах в течение календарного года равными долями по отчетным периодам при условии, что актив введен в эксплуатацию и оплачен.

Правила учета основных средств и нематериальных активов при переходе с УСН на общий режим установлены в пункте 3 статьи 346.25 НК РФ исключительно для объектов ОС и НМА, приобретенных (построенных) в период применения общего режима (до перехода на УСН).

Поэтому вопрос о возможности учета не полностью списанных затрат на ОС и НМА, произведенных в период применения УСН, законодательно не урегулирован.

Минфин России в своем письме от 24.04.2008 № 03-11-05/102 высказал мнение, что в подобном случае вся стоимость объекта должна быть отнесена на расходы в последнем отчетном периоде применения УСН.

Вычет НДС по принятым на учет, но не реализованным в период применения УСН товарам (работам, услугам)Согласно пункту 6 статьи 346.25 НК РФ, при переходе налогоплательщика с УСН на общий режим налогообложения суммы налога на добавленную стоимость, предъявленные налогоплательщику, применявшему упрощенную систему налогообложения, при приобретении им товаров (работ, услуг), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении данной системы налогообложения, принимаются к вычету.

В случае перехода на общий режим налогообложения «упрощенец» заявляет вычет НДС со стоимости товаров, работ или услуг, который он ранее не относил на расходы при расчете единого налога (п. 6 ст. 346.25 НК РФ и письмо Минфина России от 04.04.2013 № 03-11-06/2/10983).

При этом Налоговый кодекс РФ не разъясняет, для какого объекта налогообложения справедливо указанное правило. По мнению налоговых органов, если компания в период применения УСН уплачивала единый налог с доходов, у нее отсутствовали расходы, вычитаемые из налоговой базы. Следовательно, при переходе на общий режим налогообложения она не вправе заявить указанный вычет. Суды поддерживают такую позицию налоговых органов (Определение ВАС РФ от 08.04.2010 № ВАС-3698/10).

Если в периоде применения налогоплательщиком УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» товары (работы, услуги) не использовались при применении данной системы налогообложения, то после перехода организации на общий режим налогообложения суммы налога на добавленную стоимость по товарам (работам, услугам), предъявленные продавцами (исполнителями), подлежат вычетам в общеустановленном порядке.

Вычет НДС, относящегося к основным средствам, приобретенным и введенным в эксплуатацию в период применения УСН, при переходе на общую систему налогообложения невозможен. Минфин России в письме от 27.06.2013 № 03-11-11/24460 разъяснил, что, согласно пункту 3 статьи 346.16 НК РФ, расходы на приобретение основных средств в период применения упрощенной системы налогообложения принимаются в состав расходов при определении объекта налогообложения с момента ввода этих основных средств в эксплуатацию. При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

Статьями 171 и 172 главы 21 НК РФ порядок осуществления вычетов налога на добавленную стоимость, относящегося к основным средствам, ранее принятым в состав расходов при применении упрощенной системы налогообложения с учетом этого налога, не предусмотрен.

Налоговые декларации при утере права на применение УСНВ соответствии с пунктом 3 статьи 346.23 НК РФ налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором на основании пункта 4 статьи 346.13 НК РФ он утратил право применять упрощенную систему налогообложения.

Следовательно, если компания, например, утратила право применять УСН в III квартале 2015 года, она должна представить декларацию по УСН за налоговый период с 1 января по 30 июня 2015 года в срок не позднее 25 октября 2015 года (письмо ФНС России от 27.03.2012 № ЕД-4-3/5146) и уплатить налог. Уплаченный единый налог не учитывается при расчете налога на прибыль. В случае если по итогам налогового периода компания получит убыток или исчисленная в общем порядке сумма налога окажется меньше минимального налога (1% от величины доходов за налоговый период), то компания уплатит минимальный налог (постановление Президиума ВАС РФ от 02.07.13 № 169/13), и учесть его в дальнейшем при исчислении налога на прибыль у нее не получится (п.7 ст. 346.18 НК РФ).

Согласно пункту 4 статьи 346.13 НК РФ, суммы налогов, подлежащих уплате при использовании иного режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций. При этом налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения.

Если исходить из приведенного примера, то при утере права применять УСН в III квартале, компания за этот квартал представит декларацию по НДС и налогу на прибыль.

При этом авансовые платежи уплачивать не надо, так как в данном случае порядок уплаты налога на прибыль действует как для вновь созданных компаний.

Согласно пункту 6 статьи 286 НК РФ, вновь созданные организации должны платить ежемесячные авансовые платежи по прошествии квартала с даты их государственной регистрации. В нашем примере – начиная с IV квартала подлежат уплате авансовые платежи по налогу на прибыль в порядке, изложенном ниже.

Такие организации не уплачивают авансовые платежи за отчетный период, если выручка от реализации не превысила 1 млн руб. в месяц или 3 млн руб. в квартал (п. 5 ст. 287 НК РФ). При превышении данных значений организация, начиная с месяца, следующего за месяцем, в котором произошло такое превышение, уплачивает авансовые платежи в соответствии с пунктом 1 статьи 287 НК РФ (с учетом требований пункта 6 статьи 286 НК РФ). При этом компании, у которых за предыдущие четыре квартала доходы от реализации не превысили в среднем 10 млн руб. за каждый квартал, уплачивают только квартальные авансовые платежи (п. 3 ст. 286 НК РФ).