Категория: Бланки/Образцы

К условиям хранения относятся качество упаковки, температурный режим, качество помещений. Унифицированная форма N ТОРГ-12 должна содержать: - наименование, адрес, телефон, факс и банковские реквизиты грузоотправителя, грузополучателя, поставщика, плательщика; - сведения о транспортной накладной ее номер и дата ; - должности и подписи разрешивших отпуск груза и фактически отпустивших груз сотрудников с расшифровкой их фамилии, имени, отчества. заверенные печатью организации; - номер и дату доверенности, на основании которой груз принят к перевозке от грузоотправителя, а также информацию о том, кем и кому организация, должность лица, его фамилия, имя, отчество эта доверенность выдана; - подпись и должность лица, принявшего груз по доверенности, расшифровка подписи; - должность и подпись лица, выступающего от имени грузополучателя о получении груза, с расшифровкой фамилии, имени, отчества, заверенные печатью организации. Ответ:На выявленное в процессе инвентаризации испорченное имущество комиссия составляет отдельную опись. Один прикрепляется к меню-раскладке, другой остается у заведующей. Печать так же является обязательным реквизитом товарной накладной, это следует из самой формы: в ней предусмотрен реквизит "М. Хотя незнаю точно, кто это должен делать. Остаток товара, числящегося за материально ответственным лицом Листок Е. При передаче ТМЦ в цех Вы оформляете требование-накладную, делаете проводку Д10 цех К10 склад. Следовательно, учреждению необходимо списать расходы в сумме 128 руб. Утверждены новые нормы естественной убыли продовольственных товаров в сфере торговли и общественного питания приказ Минэкономразвития от 7 сентября 2007 г. На дату проведения инвентаризации оно хранилось уже в течение восьми месяцев и 10 дней.

В соответствии с разд. Лимитно-заборная карта выписывается в таком случае в одном экземпляре, и на ее основании проводится операция отпуска материалов. Данной инструкцией в том числе утверждены: порядок выписки питания для больных; порядок контроля качества готовой пищи; порядок транспортировки готовой пищи; рекомендации по оборудованию пищеблока буфетных и санитарно-гигиенические требования к нему. Подписи ставят 3 человека: повар, кладовщик, вы. Как применяются нормы естественной убыли? Осуществляет контроль за соблюдением правил хранения товаров на складах, подготовкой товаров к продаже. Перед сдачей складских экземпляров лимитно-заборных карт производится сверка содержащихся в них данных с данными экземпляров карт, которые находятся у получателей материальных ценностей. Для минимизации расходов на проведение и в целях экономической целесообразности рекламная акция «Ягодная улыбка» согласно распоряжению руководителя была проведена силами отдела маркетинга без привлечения специализированных организаций.

Подпись должность, фамилия, инициалы, подпись Сдал грузоотправитель зав. В зависимости от принятых в компании внутренних правил компенсация может быть либо полной, либо частичной. Каждый приход одно и тоже, меняются несколько цифр. Организации и индивидуальные предприниматели за исключением организаций и индивидуальных предпринимателей, осуществляющих туристическую деятельность, деятельность по организации и проведению театрально-зрелищных мероприятий; основным видом деятельности которых является организация выставок, ярмарок, в части норм расходов на рекламу; при размещении рекламы через государственные телерадиовещательные организации и с долей государственной собственности не менее 51 % в части норм расходов на рекламу; а также государственных телерадиовещательных организаций в части норм расходов на маркетинговые, консультационные и информационные услуги до 3330 млн руб. Назначить материально ответственным лицом за проведение рекламной акции Листок Евгения Николаевича, специалиста отдела маркетинга. В соответствии с его нормами "первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных типовых форм первичной учетной документации, а по документам, форма которых не предусмотрена в этих альбомах и утверждаемым организацией, должны содержать обязательные реквизиты в соответствии с требованиями абзаца первого настоящего пункта".

В этом случае недостача образовалась по причине пересортицы, в которой виновато материально ответственное лицо. Ответ:Унифицированной формы такого АКТА нет. При определении облагаемой налогом прибыли не учитываются расходы на рекламу и маркетинговые услуги, представительские цели, произведенные сверх норм, установленных Президентом Республики Беларусь. Данная сумма подлежит возмещению за счет виновного лица. Со склада в пищеблок продукты отпускайте через шеф-повара повара по меню-требованию на выдачу продуктов питания. Таким образом, в организациях оптовой торговли передача товара для проведения рекламной акции может осуществляться как по продажным отпускным ценам, так и по покупным ценам. УТВЕРЖДЕНО Приказ ООО «Лето» от 1 июня 2009 г.

Бесплатная консультация с юристом прямо на сайте! Пищевая продукция, запрещенная для употребления в пищу, может быть использована на корм животным, в качестве сырья для переработки или для технической утилизации. При хранении мяса в охлажденном виде с шести до семи суток нормы естественной убыли исчисляются по 0,02% за каждые сутки, при хранении свыше семи суток — по 0,01% за каждые сутки. Настоящее постановление вступает в силу со дня его официального опубликования. При этом следует попытаться установить виновника этого внутреннего брака в ведомости по форме N ИНВ-26 есть графа 9 "Отнесено на виновных лиц". Вопрос порядок списание продуктов питания с истекшим сроком годности Ответ сообщаем следующее: Продукты питания, с истекшем сроком годности, подлежат изъятию, утилизации или уничтожении. Отметим, что взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах п. Или просто не выдали салат, вычеркнув из меню раст. Вы это требование подписываете у человека, кто получил компьютер. Такие товары уже не подлежат дальнейшей реализации.

Учреждение расположено в первой климатической зоне. И когда вы пройдете все участки, будете знать хорошо бух. Порядок использования или уничтожения пищевой продукции 15. Цель: согласно стратегии сбытовой политики в 2009 г. Таким образом, норма естественной убыли составит 0,353 кг 0,98% х 36 кг. Итог: Поставщика вообще не должно волновать поставлены ли на учет товарно-материальные ценности у покупателя, и кто именно отвечает за их сохранность. Настоящим Положением устанавливается порядок проведения дегустаций в маркетинговых целях алкогольных напитков юридическими лицами, осуществляющими их производство и или импорт, а также пива с объемной долей этилового спирта до 7 процентов юридическими лицами и индивидуальными предпринимателями, осуществляющими его производство и или импорт. Контролирует наличие товаров на складе.

Что для этого нужно, какие документы, исполком уведомлять надо о проведении дегустации кондитерка? При изменении количества пациентов свыше трех человек по сравнению с данными на начало дня диетсестра должна составить расчет изменения потребности в продуктах питания. Спишите на забалансовый счет. Цены на продукты несоразмерны с оплатой за детский сад. Таким образом, передача товара на предприятиях розничной торговли для проведения рекламной акции может осуществляться как по покупным при передаче товара со склада в случае ведения учета по покупным ценам. так и по розничным ценам при передаче товара со склада в случае ведения учета по розничным ценам или при передаче товара из розничной торговой сети. Но новое приготовленное блюдо тоже вписываете в бракераж. По дебету счета 94 отражается фактическая себестоимость недостающих или испорченных ТМЦ: Д-т сч. Обязательные реквизиты первичных учетных документов перечислены в п.

Автономные учреждения, имеющие на балансе столовые, в которых процесс обеспечения питанием работников (учащихся, студентов) организуется собственными силами, при осуществлении этой деятельности приобретают и перерабатывают продукты питания. В статье мы рассмотрим, как следует организовать учет продуктов питания при их поступлении, передаче в производство и списании, а также уделим внимание контрольным мероприятиям, связанным с сохранностью продуктов питания.

Взаимоотношения автономных учреждений с поставщиками продуктов питания строятся в соответствии с договорами, заключаемыми ими согласно Федеральному закону от 18.07.2011 N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" и утвержденному наблюдательным советом автономного учреждения положению о закупке.

Положение о закупке является документом, который призван регламентировать закупочную деятельность учреждения и должен содержать требования, предъявляемые к закупке, в том числе порядок подготовки и проведения процедур закупки (включая способы закупки) и условия их применения, порядок заключения и исполнения договоров, а также иные связанные с обеспечением закупки положения.

Поскольку основной темой статьи является учет продуктов питания, то не будем концентрировать внимание на порядке проведения их закупки.

Итак, в рамках заключенных договоров поставщики осуществляют поставку продуктов питания в автономные учреждения.

Учреждениям при поступлении продуктов питания следует решить такие основные задачи:

- организовать складской учет;

- организовать бухгалтерский учет;

- обеспечить сохранность и контроль за движением и использованием всех продуктов.

Рассмотрим порядок организации учета продуктов питания с момента поступления и до их списания в производство.

Организация учета продуктов питания при поступлении

Прежде всего поступившие в учреждение продукты питания должны быть приняты материально ответственным лицом по товарно-сопроводительным документам поставщика, иным документам, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа.

Обратите внимание! При выявлении расхождений в фактическом объеме полученных продуктов питания, их качестве и номенклатуре с данными, указанными в сопроводительных документах поставщика, должен быть составлен акт о приемке материалов (ф. 0315004) (п. 33 Инструкции N 183н <1>). Акт составляется в двух экземплярах: один экземпляр служит для принятия на учет продуктов питания, а второй - для направления претензионного письма поставщику.

<1> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

В целях обеспечения правильной постановки учета продуктов питания необходимо обеспечить надлежащую организацию складского учета.

На основании п. 119 Инструкции N 157н <2> поступившие согласно товарной накладной продукты питания должны быть отражены материально ответственным лицом в карточке количественно-суммового учета материальных ценностей (ф. 0504041).

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В то же время в Методических указаниях по применению форм первичных учетных документов, утвержденных Приказом Минфина России от 15.12.2010 N 173н, сказано, что для учета продуктов питания следует использовать книгу учета материальных ценностей (ф. 0504042).

Поскольку налицо нестыковка положений нормативных актов, в учетной политике учреждения следует указать, какой регистр бухгалтерского учета будет использовать учреждение для учета продуктов питания.

В принятом учреждением к применению регистре продукты питания должны учитываться по наименованиям, сортам в количественном выражении. На каждое наименование продукта питания следует заводить отдельную карточку (страницу книги).

По завершении указанных мероприятий материально ответственное лицо должно передать в бухгалтерию учреждения товаросопроводительные документы поставщика. На основании этих документов продукты питания нужно принять к бухгалтерскому учету и отразить на следующих счетах:

- 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения";

- 0 105 32 000 "Продукты питания - иное движимое имущество учреждения".

Согласно п. 100 Инструкции N 157н продукты питания следует принимать к бухгалтерскому учету по фактической стоимости.

В основном при приобретении продуктов питания учреждение несет затраты по одному договору с поставщиком, такую операцию в бухгалтерском учете следует отразить следующим образом:

Дебет счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения"

Кредит счета 0 302 34 000 "Расчеты по приобретению материальных запасов".

Однако если при приобретении продуктов питания учреждение несет затраты по нескольким договорам (например, отдельно оплачиваются доставка, консультационные или посреднические услуги и др.), то формирование их фактической стоимости следует вести на счетах 0 106 24 000 "Вложения в материальные запасы - особо ценное движимое имущество учреждения", 0 106 34 000 "Вложения в материальные запасы - иное движимое имущество учреждения".

Сформированную на одном из данных счетов фактическую стоимость продуктов питания затем следует списать в дебет счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения".

Следует обратить внимание на такой момент. Обычно поставщик включает в сопроводительный документ стоимость доставки продуктов питания (транспортные расходы). Следуя положениям п. 102 Инструкции N 157н, указанные расходы включаются в фактическую стоимость материальных запасов. При этом, если в товаросопроводительном документе поставщика указано несколько наименований продуктов питания, расходы на их доставку (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования продуктов питания в их общей стоимости.

Учреждение должно организовать аналитический учет продуктов питания. Для этих целей предназначен такой регистр учета, как накопительная ведомость по приходу продуктов питания (ф. 0504037). Данный регистр предназначен для обобщения сведений о поступлении продуктов питания в течение месяца. Он составляется по каждому материально ответственному лицу с указанием поставщиков по наименованиям и при необходимости по кодам продуктов питания. По истечении месяца в накопительной ведомости подводятся итоги.

Данные накопительной ведомости по приходу продуктов питания должны быть занесены в оборотную ведомость по нефинансовым активам (ф. 0504035). Оборотная ведомость составляется ежемесячно по всем объектам учета в количественном и стоимостном выражении. Ежемесячно в ней подсчитываются обороты и выводятся остатки на конец месяца (п. 119 Инструкции N 157н).

Оборотная ведомость по нефинансовым активам применяется для обобщения данных по наличию и стоимости продуктов питания и проверки правильности записей, произведенных по счетам аналитического учета, с данными счетов учета продуктов питания (0 105 22 000, 0 105 32 000), главной книги (ф. 0504072).

Организация учета продуктов питания при их передаче в производство

Продукты питания отпускаются со склада в производство на основании меню-требования на выдачу продуктов питания (ф. 0504202), заверенного подписями лиц, ответственных за получение (выдачу, использование) продуктов питания, и утвержденного руководителем учреждения.

В регистрах аналитического учета перемещение продуктов питания со склада в производство отражается путем указания других материально ответственных лиц. В бухгалтерском учете эту операцию следует отразить следующей записью:

Дебет счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения" (материально ответственное лицо производства)

Кредит счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения" (материально ответственное лицо склада).

Согласно п. 108 Инструкции N 157н отпуск продуктов питания производится по фактической стоимости каждой единицы либо по средней фактической стоимости.

Применение одного из указанных способов определения их стоимости при выбытии по группе (виду) материальных запасов осуществляется в течение финансового года непрерывно.

Определение средней фактической стоимости продуктов питания производится по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающейся, соответственно, из средней фактической стоимости (количества) остатка на начало месяца и поступивших в течение текущего месяца продуктов питания на дату их отпуска.

Так же как и при поступлении продуктов питания, при их отпуске в производство учреждение должно организовать аналитический учет продуктов питания. Для этого используется такой регистр, как накопительная ведомость по расходу продуктов питания (ф. 0504038).

В этом регистре записи должны производиться ежедневно на основании меню-требований на выдачу продуктов питания.

По окончании месяца в нем подводятся итоги, определяется стоимость израсходованных продуктов питания.

Данные накопительной ведомости по расходу продуктов питания заносятся в оборотную ведомость по нефинансовым активам.

Порядок списания израсходованных продуктов питания

Основанием для списания израсходованных продуктов питания является меню-требование на выдачу продуктов питания.

Поскольку отпуск продуктов питания может производиться по фактической стоимости каждой единицы либо по средней фактической стоимости, то и их списание следует производить в том же порядке, то есть по стоимости отпуска в производство.

Стоимость израсходованных продуктов питания учитывается при формировании фактической себестоимости готовой продукции (блюд). В бухгалтерском учете списание фактически израсходованных на изготовление готовой продукции продуктов питания оформляется следующими бухгалтерскими записями:

Дебет счета 0 109 60 272 "Расходование материальных запасов в себестоимости готовой продукции, работ, услуг"

Кредит счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения" (материально ответственное лицо производства).

Пример 1. Автономным учреждением, имеющим на балансе столовую, заключен договор с поставщиком продуктов питания. В течение месяца было поставлено продуктов питания - иного движимого имущества на сумму 120 000 руб. Произведена их оплата с лицевого счета учреждения, открытого ему в ОФК, за счет средств, полученных от приносящей доход деятельности. Выдано продуктов питания в производство для приготовления готовых блюд на основании меню-требования на сумму 100 000 руб. Все продукты были израсходованы.

В бухгалтерском учете эти операции следует отразить следующей корреспонденцией счетов:

Организация контроля за сохранностью продуктов питания

Для обеспечения сохранности продуктов питания в учреждении должны иметься специально приспособленные помещения (склады, кладовые) с необходимым холодильным оборудованием. Места хранения продуктов питания должны быть оснащены необходимым весовым оборудованием, измерительными приборами, мерной тарой и другими контрольными приспособлениями.

Основным мероприятием контроля за сохранностью продуктов питания является проведение в местах их хранения инвентаризаций (ревизий).

Для этого руководитель учреждения должен:

- утвердить график их проведения;

- издать приказ о назначении комиссии по их проведению, председателем которой может быть или руководитель учреждения, или его заместитель, а ее членами могут быть представители администрации учреждения, работники бухгалтерской службы и другие специалисты.

В ходе инвентаризаций комиссией может быть выявлено несоответствие фактического наличия продуктов питания данным бухгалтерского учета, то есть могут быть обнаружены излишки или недостача продуктов питания. Недостача продуктов питания может произойти в результате хищения, порчи, а также в результате естественной убыли.

Под естественной убылью продуктов питания следует понимать потерю (уменьшение массы продуктов питания при сохранении их качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), являющуюся следствием естественного изменения биологических и (или) физико-химических свойств (Методические рекомендации <3>).

<3> Методические рекомендации по разработке норм естественной убыли, утв. Приказом Минэкономразвития России от 31.03.2003 N 95.

Рассмотрим, в каких случаях следует определять естественную убыль продуктов питания. Естественную убыль продуктов питания определяют:

- при хранении - за все время хранения сопоставляется масса продуктов питания с массой, в которой были приняты продукты на хранение;

- при транспортировке - сопоставляется масса продуктов питания, указанная отправителем (изготовителем) в сопроводительном документе, с массой, в которой фактически продукты были приняты учреждением.

Однако следует обратить внимание, что к естественной убыли нельзя относить технологические потери, потери от брака, потери, возникающие при хранении и транспортировке продуктов питания, которые вызваны нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования.

Допустимую величину потерь от недостачи и (или) порчи в целях списания продуктов питания следует определять с применением норм естественной убыли, разработанных с учетом технологических условий хранения и транспортировки продуктов, климатического и сезонного факторов, влияющих на естественную убыль.

При определении потерь продуктов питания с применением норм естественной убыли нужно соблюдать следующие правила:

- применить нормы естественной убыли можно лишь при выявлении недостачи продуктов питания в ходе инвентаризации;

- нормы естественной убыли нужно применять к тем продуктам питания, по которым выявлена недостача и которые отпущены со склада в следующий период: от окончания одной инвентаризации до начала другой;

- размер естественной убыли следует определять по каждому наименованию продуктов в отдельности;

- убыль продуктов питания в пределах установленных норм следует определять после зачета недостач излишками по пересортице. Если после зачета по пересортице, проведенного в предусмотренном порядке, выявлена недостача продуктов питания, нормы естественной убыли должны применяться только по тому наименованию продукта, по которому установлена недостача. При этом взаимный зачет излишков и недостач, образовавшихся в результате пересортицы, можно проводить только по ценностям, приобретенным за счет одного источника финансирования.

Согласно п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49, взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. Материально ответственные лица представляют подробные объяснения инвентаризационной комиссии о допущенной пересортице;

- потери продуктов питания в пределах норм естественной убыли нужно списывать с материально ответственных лиц в расходы по учетным ценам, а потери продуктов питания сверх норм учитывать в составе недостач по рыночным ценам. Потери продуктов питания сверх норм естественной убыли подлежат удержанию с виновных лиц.

Согласно п. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" выявленные при инвентаризации расхождения между фактическим наличием продуктов питания и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

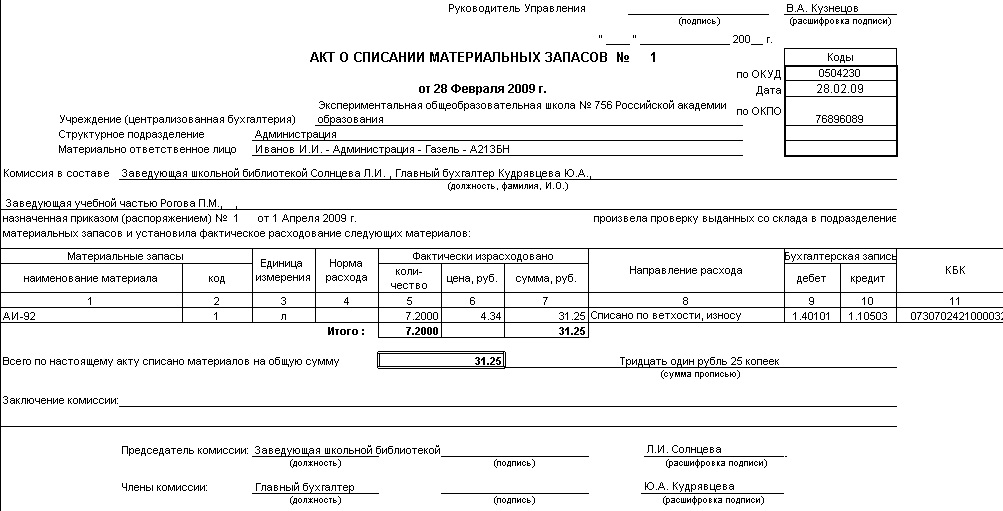

Списание продуктов питания по результатам инвентаризации в пределах норм естественной убыли производится на основании акта о списании материальных запасов (ф. 0504230).

Используемые нормы естественной убыли для списания продуктов питания

В настоящее время Нормы естественной убыли продовольственных товаров в сфере торговли и общественного питания утверждены Приказом Минпромторга России от 01.03.2013 N 252.

В таблицах данного документа отдельно по видам продуктов питания приведены нормы естественной убыли по климатическим поясам.

В этих целях субъекты РФ подразделены на три климатические группы:

- холодный макроклиматический район (районы Крайнего Севера);

- холодный умеренный макроклиматический район (средняя полоса России);

- умеренный макроклиматический район (южные районы).

Перечни субъектов РФ, относимых к каждой группе, приведены в указанном документе.

Таким образом, прежде чем начать руководствоваться теми или иными нормами естественной убыли, нужно определить, к какой климатической группе относится субъект РФ, на территории которого находится автономное учреждение.

Согласно п. 37 Инструкции N 183н в бухгалтерском учете недостачи (потери) продуктов питания:

а) в объеме норм естественной убыли (в том числе пришедшие в негодность) списываются с учета по фактической стоимости каждой единицы или по средней фактической стоимости с зачислением на финансовый результат и сопровождаются проводкой:

Дебет счетов 0 401 20 272 "Расходование материальных запасов", 0 109 xx 272 "Затраты на изготовление готовой продукции, выполнение работ, услуг"

Кредит счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения";

б) сверх норм естественной убыли (в том числе пришедшие в негодность) списываются с учета по фактической стоимости каждой единицы или по средней фактической стоимости с зачислением на финансовый результат и отражаются следующей записью:

Дебет счета 0 401 10 172 "Доходы от операций с активами"

Кредит счетов 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения", 0 105 32 000 "Продукты питания - иное движимое имущество учреждения".

Пример 2. В ходе проведения контрольного мероприятия (инвентаризации) была выявлена недостача рыбы охлажденной (иное движимое имущество) в количестве 4 кг по цене 170 руб. приобретенной за счет средств, полученных от приносящей доход деятельности. Согласно расчету естественная убыль рыбы охлажденной составила 3 кг.

В бухгалтерском учете данные операции будут отражены следующими проводками: