Категория: Бланки/Образцы

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Оплата в рублях, договор в долларах: курсовую разницу как учесть?Обновление: 10 августа 2015 г.

Мы заключили договор на поставку, цена которого установлена в долларах, а оплачивается в рублях по курсу на день оплаты. Мы оплачиваем 50% стоимости товара авансом, 50% — через 2 недели после отгрузки. Как мне учесть суммовые разницы по такой сделке?

Начнем с того, что с 2015 г. в налоговом учете суммовых разниц нет. По сделкам, цена которых выражена в валюте или у. е. но оплачивается в рублях, возникают курсовые разниц ы п. 11 ст. 250. подп. 5 п. 1 ст. 265 НК РФ ; Письма Минфина от 22.06.2015 № 03-03-06/1/35865. от 28.05.2015 № 03-03-06/1/30847.

По авансу никаких разниц не возникае т п. 10 ст. 272 НК РФ. Стоимость товара на день приобретения будет складываться из двух частей. В оплаченной части она будет равна сумме перечисленной предоплаты. Неоплаченную часть стоимости товара рассчитайте по курсу на день его приобретения. В дальнейшем переоценивайте свой долг по окончательной оплате на последнее число каждого месяца до оплаты и на момент оплат ы п. 8 ст. 271. п. 10 ст. 272 НК РФ. А возникшие разницы учтите во внереализационных доходах или расхода х п. 11 ст. 250. подп. 5 п. 1 ст. 265 НК РФ.

Учитываем курсовые разницы

Стоимость товаров с НДС — 7080 долл. по курсу на день оплаты. Аванс перечислен 14.08.2015, товар приобретен 20.08.2015. Окончательный расчет произведен 07.09.2015. Курс, установленный ЦБ РФ, составил:

— 14.08.2015 — 52 руб/долл.;

— 20.08.2015 — 52,4 руб/долл.;

— 31.08.2015 — 54 руб/долл.;

— 07.09.2015 — 56 руб/долл.

НДС по счету-фактуре на отгрузку — 56 376 руб.

Стоимость товаров в налоговом учете равна 313 200 руб. (7080 долл. х 50% х 52 руб/долл. + 7080 долл. х 50% x 52,4 руб/долл. – 56 376 руб.).

На 31.08.2015 возникает внереализационный расход в виде отрицательной курсовой разницы в сумме 5664 руб. (7080 долл. х 50% х (54 руб/долл. – 52,4 руб/долл.)).

На 07.09.2015 возникает внереализационный расход в виде отрицательной курсовой разницы в сумме 7080 руб. (7080 долл. х 50% х (56 руб/долл. – 54 руб/долл.)).

Отлично! Проще, когда в бухгалтерском и налоговом учете действуют одни правила.

V Ученик (142), закрыт 10 лет назад

Согласно ГК РФ, ст. 317, п. 1:

1. Денежные обязательства должны быть выражены в рублях.

Но в п. 2 сказано:

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах <. >. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Слово "определяется" во фразе "подлежащая уплате в рублях сумма определяется" не даёт однозначного трактования, кем она должна определяться - получателем платежа (стороной, выставившей счёт) или плательщиком. Если бы вместо "определяется" было сказано "указывается", то вопрос отпадал сам собой. В этом случае сумму в рублях "указывает" получатель платежа, приводя расчёт у. е. в рубли, поскольку договор мог быть составлен в у. е. в одно время, а счёт на оплату мог быть выставлен значительно позже, что обычно приводит к изменению рублёвой стоимости договора.

Перерыв кодексы и разъяснительные письма я так и не нашёл ответ на простой вопрос: может ли российское ЮЛ, не имеющее валютного счёта, выставлять другому ЮЛ без валютного счёта счета на оплату в у. е. или иностранной валюте или счёт должен быть только в рублях?

Дополнен 10 лет назад

Хотелось бы получить в качестве ответа на вопрос не "да" или "нет", а ссылки на нормативно-правовые документы, которые можно использовать в качестве 100%-ных аргументов.

Ирвинг Шоу Профи (982) 10 лет назад

Можно.

Вы неправильно трактуете слово "определяется" т.к. у Вас курс определяет одна из сторон, а нужно читать "определяется сторонами". Так же невижу никаких проблем с временной неопределенностью.

Ведь сами же четко сказали - на момент оплаты. В чем проблема? Даты есть, суммы есть, официальный курс ЦБ есть, договор в УЕ есть, счет в УЕ есть. что еще надо. Не знаете как проводить суммовые разницы? Мы с этим работаем уже 8 лет. Никаких проблем. В .т.ч. и с налоговой.

Елена Знаток (361) 10 лет назад

Да, если такой вид расчета прописан в договоре

Виктор Лукасевич Гуру (2944) 10 лет назад

В договоре пиши все что хочешь, а счет выставляй в рублях на момент выставления

serg farg Знаток (355) 10 лет назад

посмотрите внимательно НК, счета можно выставлять в чем угодно (хоть в тугриках), (фрегат - в договоре прописывать не обязательно), но расчитываться можно только в рублях.

A.F. Мыслитель (8982) 10 лет назад

можно

но "непатриотично" :)

и неудобно :(

надеюсь, вашие у.е. не доллары? иначе выставление счетов подобные у.е. - глупость.

и еще, рекомендую четко запомнить, что существует валюта договора и валюта платежа. для ВЭД это нужно четко прописывать. для расчетов внутри страны это надо просто понимать.

честно говоря, я не понимаю, для чего привязываться к "уям" если нет поставок товара из-за границы.

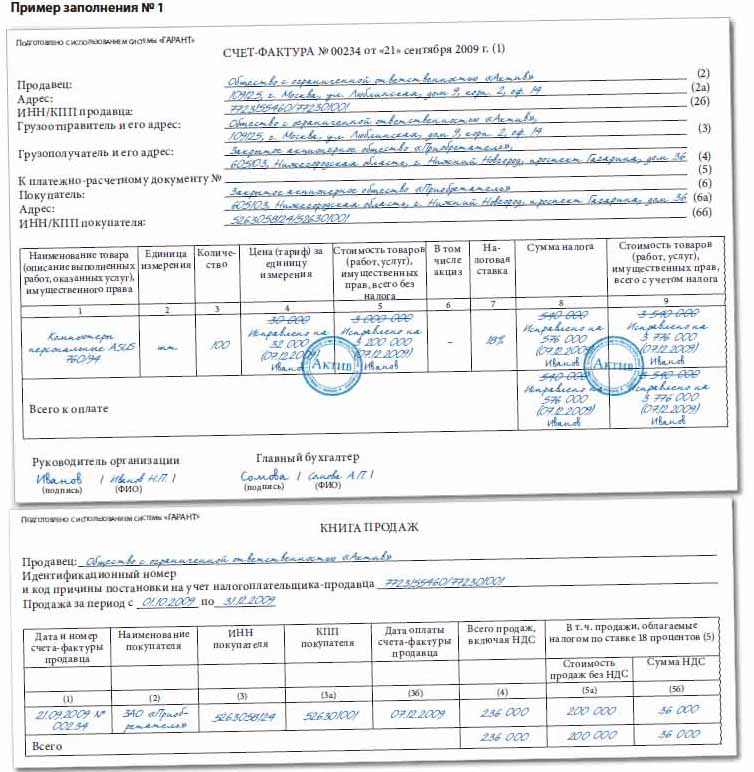

Вопрос от читательницы Клерк.Ру Натальи (г. Москва)

Наша компания согласно лицензионному договору осуществляет услуги по распространению иностранных телевизионных каналов российским компаниям-операторам. Согласно договорам счета выставляются в долларах, оплата происходит в рублях. Счета-фактуры мы выставляем в долларах, начиная с января 2009 года.

В связи с выходом письма ФНС России от 24.08.2009 № 3-1-07/674 очень многие контрагенты просят заменить счета-фактуры на рублевые. Но на недавнем семинаре по НДС я услышала, что изо всех информационных баз данное письмо изъято и мы имеем право продолжать выставлять счета-фактуры в долларах до официальных разъяснений на эту тему. Что вы посоветуете по данному вопросу. И нужно ли выставлять дополнительные счета-фактуры на суммовые разницы, если нам все-таки необходимо будет перейти на счета-фактуры в рублях?

Из вопроса следует, что цена договора определена в долларах, а расчеты между сторонами производятся в рублях. Забегая вперед, скажу, что в такой ситуации, следуя норме п. 2 ст. 317 ГК РФ, в договоре следовало бы предусмотреть, что его цена определяется в сумме, эквивалентной определенной сумме в иностранной валюте (доллару). А теперь подробнее об этом. В соответствии с п. 1 ст. 317 Гражданского кодекса РФ денежное обязательство должно быть выражено в рублях, поскольку в силу п. 1 ст. 140 ГК РФ законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации, является рубль.

Вместе с тем п. 2 ст. 140 и п. 3 ст. 317 ГК РФ допускают использование на территории Российской Федерации иностранной валюты в случаях, в порядке и на условиях, определенных законом, или в установленном законом порядке. Поэтому в случае, когда на территории Российской Федерации допускается использование иностранной валюты в качестве средства платежа по денежному обязательству, последнее может быть выражено в иностранной валюте. Такие разъяснения содержатся в Информационном письме Президиума ВАС РФ от 04.11.2002 N 70 (далее - Информационное письмо).

Из норм п. 52 совместного Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации" также следует, что денежное обязательство выражено в иностранной валюте, если соблюдены условия законодательства о валютном регулировании и валютном контроле.

Кроме того, ст. 317 ГК РФ включает норму (п.2), определяющую возможность для сторон предусмотреть в денежном обязательстве условие о валютной оговорке. Согласно названной норме в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, "специальных правилах заимствования" и др.); в этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Таким образом, российское законодательство допускает выражение денежного обязательства в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. При этом нужно учитывать, что норма п. 2 ст. 317 ГК РФ касается способа определения суммы денежного обязательства, а не способа его выражения. То есть при заключении договора, имеющего валютную оговорку, продолжает действовать императивное правило п. 1 ст. 317 ГК РФ о том, что обязательство должно быть выражено в рублях. Однако в таком случае в рублях выражается не определенная, а определимая сумма. Интересно заметить, что обязательства с валютной оговоркой Президиум ВАС РФ в Информационном письме никак не определил, сказав лишь то, что они выражены в соответствии с п. 2 ст. 317 ГК РФ (п. п. 8, 9 Информационного письма).

Если же обратиться к налоговому законодательству, то можно сделать вывод о том, что они признаются обязательствами, выраженными в условных денежных единицах. Например, в п. 1 ст. 269 Налогового кодекса РФ встречается следующее выражение "включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах". Также и Минфин России в Письме от 14.10.2009 N 03-03-06/1/662 указал на то, что денежное обязательство, выраженное в иностранной валюте, в случае если такое обязательство согласно договору или исходя из существа сделки подлежит оплате в российских рублях, следует рассматривать как обязательство, выраженное в условных единицах.

В соответствии с п. 7 ст. 169 НК РФ в случае если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте. Приведенные мною рассуждения позволяют сделать вывод о том, что гражданское законодательство не определяет рассматриваемое обязательство как выраженное в иностранной валюте, а в терминологии налогового законодательства оно считается выраженным в условных денежных единицах. Поэтому норма п. 7 ст. 169 НК РФ в данном случае применяться не должна. Однако выставление счетов-фактур в рублях значительно усложнит работу бухгалтерии из-за необходимости внесения исправлений в ранее выставленные счета-фактуры (имеется в виду на дату отгрузки).

Выходом из сложившейся ситуации я вижу выставление счета-фактуры в условных денежных единицах (а не в долларах). Ведь запрета на такие действия ст. 169 НК РФ не содержит. Не оспаривает их и УФНС России по г. Москве. Например, в Письме от 12.04.2007 N 19-11/33695 отмечено, что продавец может в счете-фактуре указать цену и стоимость товаров (работ, услуг) в условных единицах на основании заключенного договора. Кроме того, из п. 2 Письма ФНС России от 19.04.2006 N ШТ-6-03/417 также следует, что налоговики допускают, что счет-фактура может выписываться в условных единицах.

Суды также, руководствуясь принципом "что не запрещено, то разрешено", указывают, что действующее законодательство не содержит запрета на оформление счета-фактуры в условных единицах (см. например, Постановления ФАС Северо-Западного округа от 08.04.2008 по делу N А56-16847/2007, ФАС Уральского округа от 17.03.2008 N Ф09-1590/08-С2).

Кроме всего прочего с 1 января 2010 г. в Налоговый кодекс РФ введена норма, которая сужает круг возможных претензий к оформлению счетов-фактур со стороны налоговых органов. В частности, теперь налоговые органы вправе отказать покупателю в вычете НДС, только если выявленные нарушения в оформлении счета-фактуры не позволяют идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму НДС (абз. 2 п. 2 ст. 169 НК РФ).

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто - нужно заполнитьспециальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

директор департамента аудита ООО предприятие "КГ "Аюдар"

После поступления средств от покупателя в счет окончательных расчетов в сначало выписанный счет-фактуру заносят исправления. чтоб отыскать первую часть, необходимо взять цена части поставки (ввалюте либоу. Составить счёт-фактуру не так уж и трудно. поглядеть эталон наполнения счетанаоплату (пример).  Организация не имеет денежного счета в евро, потому на денек оплаты платежи списываются с денежного счета в баксах по вн курсу банка,эквивалентную сумме евро.

Организация не имеет денежного счета в евро, потому на денек оплаты платежи списываются с денежного счета в баксах по вн курсу банка,эквивалентную сумме евро.

Оплата счета делается по официальному курсу бакса на денек перечисления средств. Раз цена продуктов установлена в зарубежной валюте, то в учете безизбежно будут появляться курсовые различия. валютные переводы в зарубежной валюте (баксах сша, австралийских баксах. кроме этого в документ можно включить и дополнительную информацию, к примеру контактные телефоны, рекламу, сроки поставки.  На вопросы читателей отвечал владимир верещака, заместитель головного редактора журнальчика подскажите, пожалуйста, в слеуюшей ситуации.

На вопросы читателей отвечал владимир верещака, заместитель головного редактора журнальчика подскажите, пожалуйста, в слеуюшей ситуации.

В этой ситуации его оформление только в зарубежной валюте неправомерно (см. Вналоговом учете сформированы расходы, связанные спроизводством иреализацией, вразмере 11 000 000руб. Виюле 2015 года магазин перевел насчет оптовика 236 000 у. В ней также ставится прочерк, если поставка будет осуществляться позднее. Ведь на конец месяца достоверно и точно понятно какую сумму в рублях вы должны перечислить за данные услуги. Счет выставляется вбаксах сша, а оплата осуществляется по курсу цб рф на дату платежа, - соответстует требованию закона.строчка 7 должна содержать цифровой код валюты 643 рубль, 978 евро, 840 бакс сша. В учете покупателя появляются издержки в виде цены приобретенного продукта в июле 2015 года магазин перевел на счет оптовика 236 000 у. Активы и обязательства в их можно отражать как в рублях, так и в зарубежной валюте либо условных единицах.

7. Алекс Ч (godzeus) 20.07.12 12:52 Сейчас в теме

ез уполномоченный банк следует понимать приобретение (отчуждение) иностранной валюты по договору купли — продажи с уполномоченным банком, а также приобретение (отчуждение) иностранной валюты посредством заключения с уполномоченным банком договоров комиссии или договоров поручения, в соответствии с которыми комиссионером или поверенным выступает уполномоченный банк.

Иностранная валюта купленная организациями зачисляется в полном объеме на их текущие валютные счета в уполномоченных банках.

В настоящее время юридические лица, могут покупать иностранную валюту через уполномоченные банки для осуществления:

1. текущих валютных операций;

2. валютных операций, связанных с движением капитала (по операциям, требующим соответствующих разрешений или лицензий Банка России- в пределах сумм, указанных в разрешениях и лицензиях);

3. платежей в погашение кредитов, полученных в иностранной валюте у уполномоченных банков, включая проценты за пользование кредитами и суммы штрафов за неисполнение или ненадлежащее исполнение обязательств по возврату этих кредитов;

4. оплаты командировочных расходов своих сотрудников, направляемых в командировку за границу;

5. платежей на валютные счета за границей, открытые с разрешения Банка России для оплаты расходов на содержание представительств;

6.обязательных платежей в иностранной валюте, взимаемых государственными органами в соответствии с федеральными законами.

Возникающие при покупке иностранной валюты превышение курса покупки над курсом ЦБ отражают по дебету счета 91 «Прочие доходы и расходы «, о превышение курса ЦБ над курсом покупки — по кредиту счета 91.

Основные проводки по операциям покупки иностранной валюты:

Если зачисление иностранной валюты на текущий валютный счет производится в день покупки иностранной валюты, то курсовая разница не возникает.

Если день зачисления иностранной валюты на текущий валютный счет не совпадает с днем покупки валюты, то возникает курсовая разница, которая отражается на счете 91 «Прочие доходы и расходы». Сумму положительной курсовой разницы отражают по дебету счета 76 и кредиту счета 91, отрицательную — по дебету 91 и кредиту 76.

Операции по продаже иностранной валюты:

9. Особенности учета подотчетных сумм при командировке работников за границу

Командировки работников за границу регламентируются «Правилами об условиях труда советских работников за границей» от 25.12.74г. №365.

При командировке работников за границу им выдается аванс в валюте страны командирования исходя из установленных норм суточных и проживания. Нормы суточных в иностранной валюте краткосрочных командировках за границу на территории иностранных государств установлены постановлением Правительства РФ от 01.12.93г. №1261 (с изменениями от 21 марта 1998 г. 21 октября 2003 г.).

Полученную в банке валюту отражают по дебету счета 50 «Касса» и кредиту счета 52 «Валютные счета». Выданная под отчет валюта списывается со счета 50 в дебет счета 71 «Расчеты с подотчетными лицами» и отражается в учете в валюте платежа и ее рублевом эквиваленте по курсу ЦБ РФ на момент выдачи.

По возвращении из командировки и сдаче авансового отчета с приложением оправдательных документов задолженность подотчетных лиц списывается с кредита счета 71 в дебет счета 26 «Общехозяйственные расходы» и других счетов в зависимости от вида расходов по курсу на день представления отчета. При изменении за период командировки курса валют курсовая разница списывается на счет 91 «Прочие доходы и расходы»: положительная — дебет счета 71 — кредит 91-1, отрицательная — дебет счета 91-2 — кредит 71.

Валюта и форма (наличная или безналичная) расчетов с Командируемым лицом, связанных с погашением перерасхода по авансу в наличной иностранной валюте на командировочные расходы, определяется по договоренности между организацией и Командируемым лицом.

В случае неполного использования Командируемым лицом полученного аванса в наличной иностранной валюте для оплаты командировочных расходов сумма задолженности погашается Командируемым лицом путем внесения в кассу организации наличной иностранной валюты, дорожных чеков.

Командируемое лицо в случае возникновения задолженности в иностранной валюте по авансу в наличной иностранной валюте на командировочные расходы имеет право по договоренности с организацией погасить сумму задолженности наличной иностранной валютой иной, чем полученная Командируемым лицом под отчет, только в том случае, если курс рубля к данной иностранной валюте устанавливается Банком России, либо путем внесения в кассу организации эквивалента суммы задолженности в рублях, исчисленного по курсу рубля к иностранным валютам, установленному Банком России на дату погашения задолженности.

При этом для расчета суммы задолженности применяется обменный курс, указанный в документе банка страны командирования, подтверждающем обмен выданной для оплаты командировочных расходов наличной иностранной валюты на иную наличную иностранную валюту. В случае отсутствия документа банка страны командирования, подтверждающего обмен выданной для оплаты командировочных расходов наличной иностранной валюты на валюту страны командирования, применяется курс, установленный Банком России на дату погашения задолженности.

10. Курсовые разницы и их отражение в бухгалтерском учете

Курсовая разница — эта разность между рублевой оценкой соответствующего имущества или обязательств, стоимость которых выражена в иностранной валюте, исчисленной по курсу, котируемому Центральным банком Российской Федерации на дату расчета или дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих имущества и обязательств, исчисленной по курсу, котируемому Центральным банком Российской Федерации на дату принятия их к бухгалтерскому учету в отчетном периоде или дату составления бухгалтерской отчетности за предыдущий отчетный период.

В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая по:

операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс Центрального банка Российской Федерации на дату исполнения обязательств по оплате отличался от его курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату составления бухгалтерской отчетности за отчетный период, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз;

операциям по пересчету стоимости активов и обязательств.

Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Курсовая разница подлежит зачислению на финансовые результаты организации как внереализационные доходы или внереализационные расходы

Курсовая разница зачисляется на финансовые результаты организации по мере ее принятия к бухгалтерскому учету.

Курсовая разница, связанная с формированием уставного (складочного) капитала организации, подлежит отнесению на ее добавочный капитал.

Под курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу Центрального банка Российской Федерации на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Наиболее распространенные случаи возникновения курсовых разниц:

Номера счетов в таблице приведены в соответствии с Планом счетов бухгалтерского учета, утвержденном Приказом Минфина РФ от 31.10.2000 N 94н :счет 62 «Расчеты с покупателями и заказчиками», счет 60 «Расчеты с поставщиками и подрядчиками», счет 75 «Расчеты с учредителями», счет 66 «Расчеты по краткосрочным кредитам и займам», счет 67 «Расчеты по долгосрочным кредитам и займам», счет 69 «Расчеты по социальному страхованию и обеспечению», счет 76 «Расчеты с разными дебиторами и кредиторами», счет 68 «Расчеты по налогам и сборам», счет 58 «Финансовые вложения», счет 71 «Расчеты с подотчетными лицами», счет 91 «Прочие доходы и расходы».

Рассмотрим ситуацию, описанную в первой строке приведенной таблицы.

Выписан счет иностранному покупателю Вашей продукции на сумму 10.000 долларов США, что по текущему курсу составило 280 тыс. руб. то есть на дату регистрации валютного актива (дебиторской задолженности в иностранной валюте) в бухгалтерском учете его рублевая оценка была равна 280 тыс. руб.

Если при оплате счета покупателем валютный курс составит 29 руб. за 1 дол. США, то возникнет положительная курсовая разница, так как по курсу на день фактического платежа оценка валютного актива составит 290 тыс. руб. (Ваше предприятие получит на 10 тыс. руб. больше).

В бухгалтерском учете суммы курсовых разниц (кроме разниц, связанных с внесением имущества в уставный капитал) отражаются на счете 91 «Прочие доходы и расходы «. Например:

Если же при оплате счета иностранным покупателем курс доллара упадет и составит 27 руб. за 1 дол. США, то образуется отрицательная курсовая разница в сумме 10 тыс. руб. (280 000-270 000).

11. Записи по учету валютных операций

Учет валютных операций и валютных ценностей ведется в той же системе счетов, что и учет рублевых операций и ценностей.

При этом расчеты и имущество в иностранной валюте лучше учитывать обособленно, на специально открываемых субсчетах соответствующих счетов бухгалтерского учета.

Помимо обычных составляющих учетные записи на этих субсчетах должны также включать валютный курс, использованный для расчета рублевого эквивалента хозяйственных операций, отражаемых данными записями.

Рубли — обязательная, но не единственная денежная единица, используемая в системе бухгалтерского учета. Параллельно с записями в рублях денежные средства на валютных счетах, операции в иностранной валюте должны отражаться в валюте расчетов и платежей по ее номиналу.

Для этого можно использовать различные способы организации записей: вторые комплекты учетных регистров, запись данных дробью, включение в формы документов дополнительных показателей и т.п.

При составлении бухгалтерского баланса проводится переоценка валютных ценностей с целью более точно отразить финансовое состояние предприятия.

Переоценке подвергаются все денежные статьи бухгалтерского баланса, выраженные в иностранных валютах (остатки на валютных счетах, платежные документы, дебиторская задолженность и т.д.).

Не денежные же статьи переоценке не подлежат. К ним относятся статьи: основные средства, нематериальные активы, сырье, материалы, уставный капитал, нераспределенная прибыль и т.п. которые учитываются в рублевом эквиваленте по курсу на момент приобретения (получения).

Переоценка проводится ежемесячно. Возникающие курсовые разницы накапливаются на специальном субсчете «Курсовые разницы» счета 91 «Прочие доходы и расходы», сальдо которого затем относится на счет 99 «Прибыли и убытки» (или другие, в зависимости от требований налогового законодательства).