Категория: Бланки/Образцы

Разблокирование расчетного счета быстро, без проблем.

Олег митрич, аудиторСреди прав, предоставляемых налоговым органам, имеется и возможность приостановления операций по счетам налогоплательщика.

Закрыть, воспользуйтесь нашими системами поиска! 1. Интеллектуальная система поиска. Попробуйте прямо сейчас! 2. ИЛИ аналоговая система.

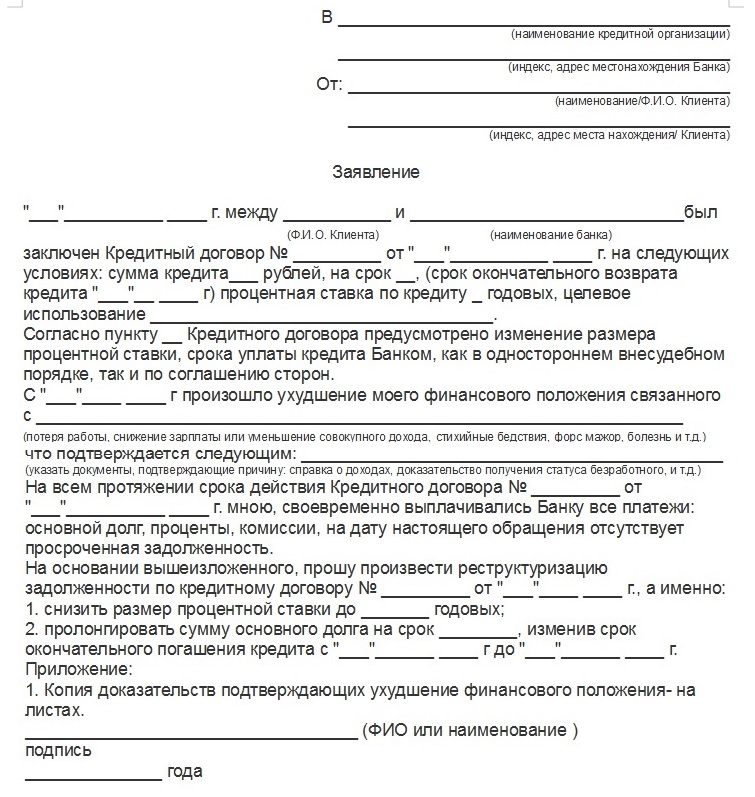

Об исполнении решений об отмене приостановлений Казалось бы, закон на стороне налогоплательщика. Но суды зачастую придерживаются другого мнения. Например, в Постановлении ФАС Московского округа от N КА-А сказано, что налоговая инспекция имеет право заблокировать счет в течение срока опоздания с подачей декларации, установленного письма об отмене приостановлении операций по расчетному счету Налоговым кодексом РФ, то есть с учетом норм, действующих в настоящее время, - не позднее 10-го дня по истечении срока подачи декларации. Налоговые инспекции на местах нередко выносят займа решение о приостановлении операций по расчетному счету из-за несвоевременно сданного расчета авансовых платежей и тем самым практически ставят знак равенства между расчетом и налоговой декларацией. Но расчет и декларация - это разные формы налоговой отчетности. 10:42, просмотров: Источник: Журнал Предприятия общественного питания: бухгалтерский учет и налогообложение. Зачастую налоговый орган применяет. Нетрудно догадаться, чем это обернется московском для налогоплательщика - снять такую блокировку будет значительно сложнее. При. 20:06, минфин РФ разъяснил порядок исполнения банком Решения об отмене приостановления операций по счетам клиента в случае, если общая сумма денежных средств налогоплательщика-организации, находящихся на счетах, операции по которым приостановлены на основании решения налогового органа, превышает указанную в этом учреждениях решении сумму. В соответствии с п.9 ст. 76 Налогового Кодекса РФ, этот клиент вправе подать в налоговый орган заявление об отмене приостановления операций по своим счетам в банке с указанием счетов, на которых имеется достаточно денежных средств для исполнения решения о взыскании налога. Если на основании такого заявления налоговым органом выносится Решение об отмене приостановления в части суммы, превышающей указанной в.

Казалось бы, закон на стороне налогоплательщика. Но суды зачастую придерживаются другого мнения. Например, в Постановлении ФАС Московского округа от N КА-А сказано, что налоговая инспекция имеет право заблокировать счет в течение срока опоздания с подачей декларации, установленного письма об отмене приостановлении операций по расчетному счету Налоговым кодексом РФ, то есть с учетом норм, действующих в настоящее время, - не позднее 10-го дня по истечении срока подачи декларации. Налоговые инспекции на местах нередко выносят займа решение о приостановлении операций по расчетному счету из-за несвоевременно сданного расчета авансовых платежей и тем самым практически ставят знак равенства между расчетом и налоговой декларацией. Но расчет и декларация - это разные формы налоговой отчетности. 10:42, просмотров: Источник: Журнал Предприятия общественного питания: бухгалтерский учет и налогообложение. Зачастую налоговый орган применяет. Нетрудно догадаться, чем это обернется московском для налогоплательщика - снять такую блокировку будет значительно сложнее. При. 20:06, минфин РФ разъяснил порядок исполнения банком Решения об отмене приостановления операций по счетам клиента в случае, если общая сумма денежных средств налогоплательщика-организации, находящихся на счетах, операции по которым приостановлены на основании решения налогового органа, превышает указанную в этом учреждениях решении сумму. В соответствии с п.9 ст. 76 Налогового Кодекса РФ, этот клиент вправе подать в налоговый орган заявление об отмене приостановления операций по своим счетам в банке с указанием счетов, на которых имеется достаточно денежных средств для исполнения решения о взыскании налога. Если на основании такого заявления налоговым органом выносится Решение об отмене приостановления в части суммы, превышающей указанной в.

Согласно пункту 1 статьи 185 ГК РФ банк имеет право уполномочить сотрудника организации на получение решения из ифнс, правда, на практике далеко не каждое кредитное учреждение доверяет взаимодействие с инспекцией сторонним лицам. Зачастую у компании возникает желание обжаловать приостановление расчетных операций по счетам в судебном порядке, рассмотрим, в каких случаях суды встанут на сторону налогоплательщика: решение о блокировке счета должны быть принято исключительно руководителем инспекции или его заместителем (Постановление ФАС Северо-Западного округа от А05-1 оповещение инспекцией компании о приостановлении операций, вручение решения производится лично руководству или представителю компании (Постановления ФАС Московского округа от КА-А, от КА-А, от КА-А компания предоставила.

В решении налогового органа об отмене решения о приостановлении операций по счетам указываются виды и номера счетов, приостановление операций по которым отменяется.

Вопрос: Согласно "п. 2 ст. 76" НК РФ приостановление операций по счетам налогоплательщика-организации в банке в случае, предусмотренном данным пунктом, означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке, если иное не предусмотрено "абз. 3 п. 1 ст. 76" НК РФ.

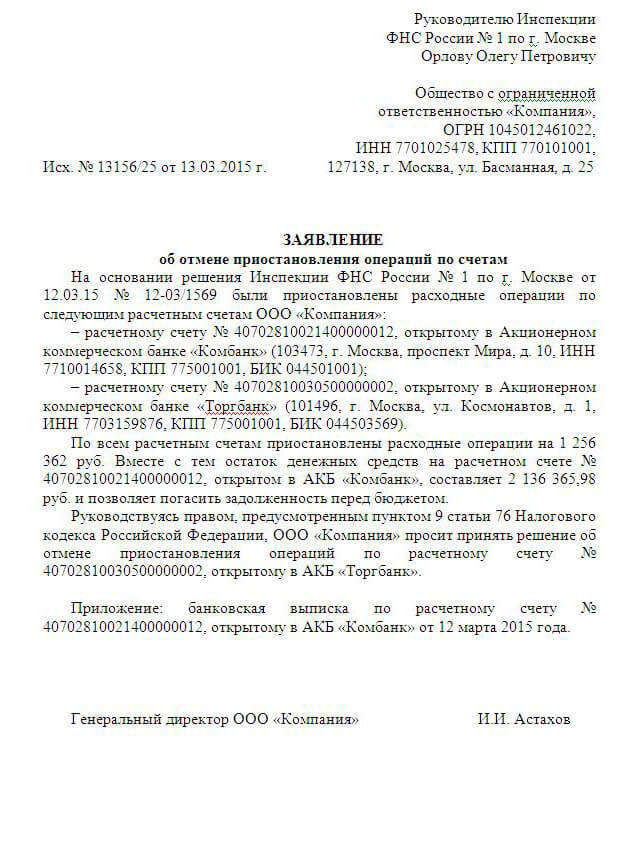

В соответствии с "п. 9 с. 76" НК РФ в случае, если общая сумма денежных средств налогоплательщика-организации, находящихся на счетах, операции по которым приостановлены на основании решения налогового органа, превышает указанную в этом решении сумму, этот налогоплательщик вправе подать в налоговый орган заявление об отмене приостановления операций по своим счетам в банке с указанием счетов, на которых имеется достаточно денежных средств для исполнения решения о взыскании налога.

Налоговый орган обязан в двухдневный срок со дня получения такого заявления налогоплательщика принять решение об отмене приостановления операций по счетам налогоплательщика-организации в части превышения суммы денежных средств, указанной в решении налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке.

В "форме" решения об отмене приостановления операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств, утвержденной Приказом ФНС России от 16.04.2012 N ММВ-7-8/238@, указано, что решение о приостановлении операций по счетам налогоплательщика отменяется по конкретным видам и номерам счетов в части превышения суммы денежных средств, указанной в решении о приостановлении операций по счетам налогоплательщика в банке.

Таким образом, решение о приостановлении операций по счетам налогоплательщика изначально предполагает запрет операций в пределах указанной в данном решении суммы. При этом реализация положений "п. 9 ст. 76" НК РФ (направление налогоплательщиком заявления в налоговые органы и соответствующее решение налогового органа) должна приводить к иному правовому результату, который заключается в сохранении приостановления операций по определенному счету (счетам) в пределах сумм, указанных в решении о приостановлении, и полной отмене приостановления операций по иным (всем остальным) счетам налогоплательщика.

Является ли решение об отмене приостановления операций по счетам налогоплательщика в банке, а также переводов электронных денежных средств, заполненное согласно "п. 9 ст. 76" НК РФ, достаточным основанием для возобновления банком операций по указанным в нем счетам либо банк должен дополнительно к такому решению получить стандартное решение об отмене приостановления операций по счетам налогоплательщика?

Вправе ли банк в случае получения указанного решения об отмене приостановления операций по счетам считать, что приостановление операций по счетам, указанным в данном решении, является отмененным в полном объеме, а приостановление операций по счетам, не указанным в данном решении, сохраняется, как и до указанного решения, в пределах суммы, указанной в решении о приостановлении операций клиента-налогоплательщика по счетам в банке?

Вправе ли банк открывать клиенту новые счета после получения по данному клиенту указанного решения об отмене приостановления операций по счетам налогоплательщика?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 16 января 2013 г. N 03-02-07/1-10

В Департаменте налоговой и таможенно-тарифной политики рассмотрено обращение о применении "ст. 76" Налогового кодекса Российской Федерации (далее - Кодекс) и "Приказа" ФНС России от 16.04.2012 N ММВ-7-8/238@ и сообщается следующее.

Согласно "п. 7 ст. 76" Кодекса приостановление операций налогоплательщика-организации по его счетам в банке действует с момента получения банком решения налогового органа о приостановлении таких операций и до получения банком решения налогового органа об отмене приостановления операций по счетам налогоплательщика-организации в банке.

Действующая "форма" решения об отмене приостановления операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств утверждена Приказом ФНС России от 03.10.2012 N ММВ-7-8/662@.

В связи с изданием указанного "Приказа" признан утратившим силу "Приказ" ФНС России от 16.04.2012 N ММВ-7-8/238@.

В "резолютивной части" вышеназванной формы предусмотрены отдельные строки для заполнения при принятии решения об отмене приостановления операций по счетам налогоплательщика в банке в связи с исполнением им обязанности по уплате налогов, пеней, штрафов или в соответствии с "п. 9 ст. 76" Кодекса.

При этом в случае принятия налоговым органом решения об отмене решения о приостановлении операций по счетам налогоплательщика-организации в банке в соответствии с "п. 9 ст. 76" Кодекса в "резолютивной части" такого решения указываются виды и номера тех счетов, приостановление операций по которым отменяется в части превышения суммы денежных средств, указанной в решении о приостановлении операций по счетам этого налогоплательщика в банке. Приостановление операций по другим счетам в банке не отменяется.

В указанном случае в силу "п. 12 ст. 76" Кодекса банк не вправе открывать этой организации новые счета.

и таможенно-тарифной политики

Письма Минфина являются рекомендациями налоговой службе(ИФНС). Также в данных письмах часто содержатся комментарии о том как трактовать налоговый кодекс и неточности связанные с ним. В то же время письма Министерства Финансов не являются законодательными актами. Они не рассматриваются как доказательства в суде. Также не все налоговые службы следуют данным письмам. Тем более что часть писем противоречат друг другу. С 2007 года выполнение налогоплательщиком письменных разъяснений Министерства финансов РФ освобождает от уплаты штрафов и пени(пункт 08 статьи 75 и пункт 03 статьи 111 кодекса ). Однако в НК также говориться, что от штрафов и пени не освобождают письма в которых тех кто задают вопросы(налогоплательщики, налоговые агенты, физ.лица, ИП и организации) с недостоверной информацией. Разобраться в том кто верно задал вопрос а кто не достоверно не представляется возможным. Поэтому повторю еще раз: Налоговый кодекс это основной документ, а письма Минфина лишь рекомендации.

Ильдар Резепов, начальник юридической службы ООО «Ай Пи Эр Медиа»

Расчетный счет бизнесменаПриостановка операций возможна

Действующее законодательство не обязывает предпринимателя иметь счет в банке для совершения операций по безналичному расчету. Однако для удобства многие коммерсанты пользуются услугами банков. Одновременно у контролеров появляется возможность дополнительного рычага воздействия на бизнесмена, имеющего счет. В случае неуплаты налога (сбора), инспекторы могут вынести решение о приостановке операций по расчетному счету, пока предприниматель не выполнит свою обязанность налогоплательщика.

Отметим: исполнение обязанности по уплате налогов может обеспечиваться залогом имущества (ст. 73 НК РФ), поручительством (ст. 74 НК РФ), взысканием пеней (ст. 75), арестом имущества бизнесмена (ст. 77 НК РФ). Но приостановление операций для инспекторов является наиболее эффективной мерой. Причем, она применяется не только для взыскания недоимок, но и в случае непредставления деклараций.

Заморозка расчетных операцийИтак, при возникновении определенных обстоятельств инспекторы могут прибегнуть к такой мере, как приостановление операций по счетам предпринимателя в банке. Порядок приостановки операций детально регулируется статьей 76 Налогового кодекса. Следует оговориться, что в тексте статьи речь идет о налогоплательщике-организации. Однако в пункте 11 указано, что все правила применяются также в отношении приостановки операций по счетам предпринимателей, налоговых агентов, плательщиков сборов.

Приостановка операций означает, что банк прекращает расходные операции по данному счету полностью либо в пределах суммы, указанной в решении о приостановлении операций. Деньги сверх лимита, коммерсант вправе тратить по своему усмотрению. Деньги не будут списываться, а вот поступление средств не замораживается. Банк продолжит осуществлять все операции, в частности зачислять на счет оплату, поступающую от контрагентов, принимать наличную выручку, если коммерсант соблюдает лимит остатка кассы (подробнее о лимите читайте в «СП» № 12, 2008).

Заморозка счета не распространяется на платежи, очередность исполнения которых предшествует исполнению обязанности по уплате налогов (ст. 855 ГК РФ). К таковым относятся списание денег по исполнительным документам, предусматривающим выдачу денег для выплаты алиментов либо возмещения вреда, причиненного жизни и здоровью (первая очередь), для расчетов по выплате выходных пособий, а также оплате труда (вторая очередь). Согласно статье 855 Гражданского кодекса уплата налогов отнесена к третьей (по требованию инспекции) и четвертой очереди (по документам, поступающим от ИП), но платежи исполняются в рамках единой очереди в порядке календарной очередности поступления документов. В эту же очередь включается выдача денег на оплату труда лицам, работающим по трудовому договору (см. таблицу).

Таблица. Очередность списания денежных средств с расчетного счета (ст. 855 ГК РФ)Списание по другим платежным документам в порядке календарной очередности

ИП Васильев А.А. обратился в банк 16 февраля для получения наличных денег по чеку для выплаты зарплаты сотрудникам, работающим по трудовому договору. На дату предъявления чека в банке имелось решение инспекции о приостановлении операций по счету в связи с неуплатой бизнесменом ЕСН, а также требование от 9 февраля о списании со счета суммы недоимки. 18 февраля в банк поступило еще одно требование от инспекции для списания средств в счет уплаты НДС.

Списание средств в счет уплаты налогов на основе требования, выставленного инспекцией, относится к платежам третьей очереди. Выдача денег для зарплаты по требованию ИП относится к операциям четвертой очереди. Но Конституционный суд РФ в постановлении от 23 декабря 1997 г. № 21?П признал такой порядок не соответствующим Конституции, поэтому до внесения изменений в установленную законом очередность, платежи третьей и четвертой очереди осуществляются в порядке календарной очередности поступления документов. Это означает, что сначала банк должен выполнить требование инспекции об уплате ЕСН, потом, когда появятся деньги на счете, выдать наличные по чеку. Последним будет исполнено требование об уплате НДС.

Законом установлено 2 основных случая, когда операции по счетам в банке могут быть приостановлены. Первый – непредставление коммерсантом декларации в течение 10 дней по истечении установленного срока для ее подачи.

Обратите внимание: право заблокировать счет в случае непредставления декларации у контролеров возникает только, если бизнесмен опоздал более чем на 10 дней. Дело в том, что закон разрешает представлять отчетность не только лично, но и направлять ее по почте с описью вложения. Декларация считается поданной в срок, если ИП успеет ее передать на почту до 24.00 последнего дня срока сдачи. Поэтому 10 дней отводится на почтовую пересылку. Законодатель не указал, в каких днях – календарных или рабочих исчисляется срок. Это означает, что действует правило пункта 6 статьи 6 Налогового кодекса: срок, определенный днями (если нет указания на календарные дни), исчисляется в рабочих днях. Таким образом, до того как появится решение о блокировке, предприниматель «вправе» опоздать не более чем на 10 рабочих дней.

ИП Бычков Р.Н. не представил декларацию по ЕНВД за IV квартал 2008 года, поэтому 30 января 2009 года вынесено решение о приостановлении операций по всем его счетам в банке. В данном случае инспекторы неправы, так как срок подачи налоговой декларации – 20 января 2009 г. а значит, если предприниматель представит декларацию до 3 февраля, то приостановка будет незаконной.

Решение о приостановлении операций будет правомерным, если его принял руководитель налогового органа или его заместитель. Инспекторы должны отменить свое решение не позднее 1 дня, следующего за днем представления предпринимателем декларации.

Второй повод для блокировки счета – неисполнение предпринимателем требования инспекции об уплате налога, пени или штрафа. Счет замораживается для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа.

Здесь важно соблюдение контролерами общей процедуры. Обнаружив недоимку, инспекторы направляют коммерсанту требование об уплате налога. В документе указывается срок для добровольного погашения недоимки. Если предприниматель добровольно не исполнит требование об уплате налога, инспекция в течение 2 месяцев после окончания срока, установленного в требовании, может принять решение о взыскании недоимки за счет денежных средств в банке. Если срок пропущен, то взыскание допускается только в судебном порядке, (п. 3 ст. 46 НК РФ), а решение инспекторов о блокировке счета будет незаконным.

Таким образом, решение о приостановке операций по расчетному счету не может быть принято раньше, чем решение о взыскании налога (п. 2 ст. 76 НК РФ).

За неуплату налога операции приостанавливаются только в пределах суммы, указанной в решении о приостановлении операций. Если у бизнесмена открыт валютный счет, то при вынесении указанного решения банк прекращает расходные операции по этому счету в пределах суммы в иностранной валюте, эквивалентной сумме в рублях, указанной в решении о приостановлении операций, по курсу, установленному на дату начала действия приостановления операций по валютному счету коммерсанта.

ДокументооборотРешение о блокировке инспекторы могут передать в банк на бумажном носителе или в электронном виде. Решение об отмене должно вручаться должностным лицом инспекции представителю банка по месту нахождения этого банка под расписку или направлено в банк в электронном виде или иным способом.

Основное требование: должна быть зафиксирована дата получения банком решения, которая должна быть не позднее дня, следующего за днем принятия такого решения.

Кстати, с 1 апреля 2009 года вступает в силу положение ЦБ РФ от 9 октября 2008 г. № 322-П, которое устанавливает порядок направления решений о приостановке, а также об отмене приостановки операций в электронном виде через Банк России. Неуклонное следование данному порядку будет неотъемлемой частью соблюдения законных прав налогоплательщиков так же, как и следование ныне существующему порядку направления таких решений на бумажном носителе, утвержденному приказом ФНС России от 1 декабря 2006 г. № САЭ-3-19/824@.

Не позднее дня, следующего за днем принятия решения о приостановке операций или отмене, контролеры обязаны выдать коммерсанту копию этих решений. Делается это под расписку или иным способом, свидетельствующим о дате получения копии решения. Отметим, что приостановка операций или ее отмена связаны моментом получения банком соответствующего решения. Иными словами, банк заморозит счет, только когда получит решение инспекции, и разморозит – после получения решения об отмене. Дата будет подтверждаться уведомлением о вручении или распиской о получении такого решения.

Личная инициативаПредпринимателю не запрещается иметь 2 и более счета, инспекторы в свою очередь вправе приостанавливать операции по всем счетам бизнесмена либо ограничиться одним из них. Когда общая сумма денег на счетах коммерсанта превышает величину, указанную в решении о приостановке, бизнесмен вправе подать в инспекцию заявление об отмене приостановления операций по своим счетам в банке с указанием счетов, на которых имеется достаточно средств для исполнения решения о взыскании налога.

У предпринимателя открыто 2 расчетных счета в разных банках. На одном из них находится 20 000 руб. на другом – 40 000 руб. В решении указана сумма в 25 000 руб. однако операции приостановлены по обоим счетам. В данном случае для взыскания налога достаточно средств на втором счете, поэтому по заявлению коммерсанта первый счет может быть разморожен. Такое заявление составляется в произвольной форме (образец).

Начальнику Межрайонной Инспекции ФНС

России № 8 по Саратовской области

От Васильева Николая Петровича

паспорт: серия 6244, № 416382, выдан УВД

Волжского района г. Саратова

Адрес: г. Саратов, ул. Кутякова д. 12 кв. 24

об отмене решения о приостановлении операций по счетам

28 января 2009 г. решением начальника МРИ ФНС России № 8 по Саратовской области были приостановлены операции по моим счетам в банках ЗАО АКБ «Лучший банк» и ЗАО АКБ «Кредитный Банк» на сумму 25 000 (Двадцать пять тысяч) рублей. На счету № 98765432109876543210 в ЗАО АКБ «Лучший банк» содержится сумма денежных средств в размере 20 000 (Двадцать тысяч) рублей. На счету № 48567411789872343210 в ЗАО АКБ «Кредитный Банк» содержится сумма денежных средств в размере 40 000 (Сорок тысяч) рублей. Данные о размере денежных сумм на указанных счетах подтверждаются выписками из указанных банков (копии прилагаются). На основании изложенного и руководствуясь п. 9 ст. 76 НК РФ прошу отменить решение о приостановлении операций по указанным счетам в банках в части сумм, превышающих сумму, указанную в решении о приостановлении операций по счетам от 28.01.2009 г. № 675/89?п.

1. Выписка по счету № 98765432109876543210 в ЗАО АКБ «Лучший банк» от 29.01.2009 г.

2. Выписка по счету № 48567411789872343210 в ЗАО АКБ «Кредитный Банк» от 29.01.2009 г.

29 января 2009 года

Инспекторы должны в течение 2 дней с момента получения заявления принять решение об отмене блокировки счета. Обратите внимание, что в представленном примере заявления об отмене решения указаны (и соответственно, приложены) документы, подтверждающие размер остатка на счетах.

Закон не обязывает этого делать. Если вы не сообщите об остатках в заявлении, контролеры вправе направить в банк, где открыты указанные в заявлении счета, запрос об остатках денежных средств. Тогда решение об отмене контролеры примут в течение 2 дней после получения от банка информации о наличии денежных средств на счетах коммерсанта. Как видите, представив выписки из банков, предприниматель ускорит процесс принятия решения.

Здесь может возникнуть вопрос, а надо ли суетиться, писать заявление о разморозке счетов, ведь коммерсант может рассчитываться наличными, и расчетный счет вовсе не обязателен для деятельности ИП?

Так действительно можно поступить, однако оставлять счета в бездействии не стоит, и не только потому, что на них «зависнет» определенная часть денег. Может сложиться ситуация, когда с замороженных счетов в бюджет будет перечислена неуплаченная сумма налога, причем несколько раз. Конечно, разобравшись и пройдя сверку с налоговой, бизнесмен сможет вернуть деньги или зачесть их в счет будущих платежей. Но поиски ошибки, возврат денег тоже отнимут немало времени. Поэтому стоит написать заявление и распоряжаться своими счетами, а не отдавать их контролерам.

Мера за правонарушениеПоложения статьи 76 Налогового кодекса (за исключением части 3) необходимо рассматривать в совокупности с нормами, изложенными в статье 101 Налогового кодекса. Согласно пункту 10 этой статьи руководитель инспекции при вынесении решения о привлечении к ответственности вправе принять обеспечительные меры. Их цель – гарантировать возможность исполнения решения, если есть основания полагать, что отсутствие мер может затруднить или сделать невозможным это исполнение, а также взыскание недоимки (пени, штрафа), указанных в решении.

В этом же пункте названы возможные обеспечительные меры: запрет на отчуждение (передачу в залог) имущества без согласия инспекции, приостановление операций по счетам в банке. Прибегнуть к блокировке контролеры вправе лишь после того, как воспользовались запретом на отчуждение.

Если стоимость имущества меньше суммы недоимки, контролеры могут заморозить счет в качестве дополнительной меры обеспечения, но лишь в пределах суммы, которую имущество не обеспечивает.

Ограничение правАлексей Шершавин, эксперт журнала

Гражданский кодекс не допускает ограничение прав клиента банка на распоряжение средствами, находящимися на расчетном счете. Но в статье 855 кодекса названо 2 исключения: наложение ареста на денежные средства, находящиеся на счете и приостановление операций по счету в случаях, предусмотренных законом. Таким образом, на основании законодательства о налогах и сборах ограничение прав предпринимателя?клиента банка возможно. При этом банк не отвечает по убыткам бизнесмена, возникшим из?за приостановки расчетных операций (п. 10 ст. 76 НК РФ).

Инспекторы, не уверенные в правомерности приостановления операций по счетам, направляют в банки не решения, а письма с просьбой отменить «заморозку»

Инспекторы, не уверенные в правомерности приостановления операций по счетам, направляют в банки не решения, а письма с просьбой отменить «заморозку». Но как же действовать компании, если налоговики предлагают такую разблокировку, да и правомерна ли она

В случае неправомерного вынесения решения о приостановлении операций по счетам компания вправе потребовать от инспекции уплаты процентов, начисленных на сумму, по которой действовало такое решение.

Проценты уплачивают за каждый календарный день с момента получения банком решения о приостановлении операций по счетам до отмены такого приостановления. Ставка по процентам равна ставке рефинансирования Банка России, действовавшей в дни неправомерной заморозки. Блокировка действует в течение времени между двумя событиями: получения банком решений инспекции о приостановлении операций и затем об отмене такового.

Зачастую налоговики не хотят признавать свои ошибки, а тем более компенсировать их деньгами. Поэтому на практике, если инспекторы не уверены в правомерности заморозки счета, они и направляют в банки столь же неуверенные письма. Усугубляет проблему то обстоятельство, что при этом само решение об отмене приостановления они банку не направляют.

Чиновники финансового и налогового ведомств указывают, что подобное эпистолярное общение с компанией не предусмотрено Налоговым кодексом. К тому же эти письма можно рассматривать как условие для окончания начисления процентов. Но только в случае, если налоговики отменят свое решение о приостановлении операций по счету.

Банки также не вправе по такому письму налоговиков приостанавливать заморозку счета. Ведь решения о приостановлении такие письма не отменяют.

Оно может быть прекращено только последующим решением инспекции об отмене приостановления операций по счетам и никаким иным документом. Решение должно быть направлено в банк в электронной форме не позднее дня, следующего за днем принятия.

Копию решения о приостановлении или отмене передают фирме под расписку или иным способом, свидетельствующим о дате получения документа. Причем вручение также должно произойти не позднее дня, следующего за датой вынесения решения.

Если налоговики предлагают временную разморозку счета, например, до выяснения обстоятельств — не соглашайтесь. Банки могут и не принять такое письмо от налоговой, поскольку оно незаконно. Не примут они и копию решения об отмене приостановления, даже если вы лично принесете ее в банк.

Помните, что согласно изменениям решения о приостановлении, как и о его отмене, должны направляться налоговиками банку только в электронной форме.

С. Последовская,

эксперт по финансовому законодательству

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг .