Категория: Бланки/Образцы

Прямого ответа на этот вопрос нет в действующем законодательстве, тем не менее исходя из самой практики можно назвать сразу несколько причин, почему бухгалтеру не стоит пренебрегать указанным мероприятием. Предлагаем начать с сущности активов и обязательств, по которым проводится сверка с контрагентами, после чего перейти к самому мероприятию и его последствиям для бухгалтерского и налогового учета.

Несколько слов о «дебиторке» и «кредиторке» с позиции праваЛюбая задолженность при осуществлении предпринимательской деятельности связана с принятием лицами определенных обязательств: совершить какое‑то действие либо воздержаться от него. Заключая договор, каждая из сторон выступает не только в качестве должника, но и в роли кредитора, который имеет право требовать встречного действия от другой стороны. Обязательства могут возникнуть как из договора, так и по иным основаниям, например, вследствие причинения вреда (п. 2 ст. 307 ГК РФ).

Дебиторская задолженность дает право требования организации к третьим лицам по не исполненным ими обязательствам, а кредиторская, наоборот, вменяет ей обязанности по выполнению собственных обязательств. В таблице на стр. представлены примеры «дебиторки» и «кредиторки», которая может быть в балансе автономных учреждений.

По общему правилу возникшие обязательства прекращаются их исполнением. Если это не представляется возможным, прекратить обязательство можно:

по соглашению сторон – исполнением отступного, заменой другим обязательством (новация);

по решению одной стороны – прощением долга, зачетом встречного однородного требования;

по не зависящим от сторон обстоятельствам – вследствие невозможности исполнения обязательства, на основании акта государственного органа и в силу ликвидации юридического лица.

– долги перед другими контрагентами

Кроме того, задолженность может быть продана или переведена на другое лицо при согласии последнего. Бухгалтеру нужно обратить внимание на все случаи, в каждом из которых прекращение обязательства является основанием для списания его с учета.

Если ни один из этих случаев не наступил, а обязательство не исполнено, то задолженность может быть списана по истечении срока исковой давности, который установлен Гражданским кодексом и составляет три года. Его начало определено сроком исполнения обязательств, который указывается при заключении договора (п. 2 ст. 200 ГК РФ). Если дата исполнения обязательств в договоре не прописана, необходимо исходить из разумӯного срока, по истечении которого должнику даются семь дней для исполнения предъявленного кредитором требования (ст. 314 ГК РФ).

Ошибкой будет считать, что после истечения срока исковой давности кредитор не может потребовать исполнения обязательства (ведь срок исковой давности его не прекращает). Такое право у кредитора есть, но реализовать его можно только во внесудебном порядке. В этом случае шансов взыскать задолженность значительно меньше. А потому кредитору нужно принять меры по взысканию задолженности до истечения срока исковой давности.

Должнику могут быть направлены претензия, акт сверки расчетов и иные документы. Если после этого должник уплачивает долг полностью или частично, направляет письмо об отсрочке платежа или совершает иные действия, свидетельствующие о признании долга, то срок исковой давности прерывается, а затем начинается заново (ст. 203 ГК РФ). То же самое можно сказать о подписании нерадивым должником акта сверки. После его подписания срок исковой давности начинает течь заново, а время, прошедшее до указанного перерыва, в новый исковой срок не засчитывается.

Исходя из всего перечисленного на основании истечения срока исковой давности бухгалтер имеет право списать сумму дебиторской задолженности в бухгалтерском и налоговом учете не ранее чем по прошествии трех лет с даты последней сверки по этой задолженности (Письмо Минфина РФ от 10.07.2015 № 03‑03‑06/39756). Аналогичный вывод справедлив также и в части кредиторской задолженности, которую налоговые органы могут потребовать включить в состав прочих доходов. Между тем в отсутствие актов сверки и первичных документов невозможно сделать вывод о периоде возникновения задолженности и дате начала течения срока исковой давности (Постановление ФАС УО от 25.11.2010 № Ф09-7954/10‑С2). Отметим: вывод сделан в целях применения бухгалтерского и налогового законодательства в основном исходя из положений гражданского права.

Как провести сверку расчетов?К сожалению, в нормативных актах по данному мероприятию мало указаний. Мы бы выделили проведение сверки в рамках инвентаризации, что регламентировано Методическими указаниями по инвентаризации имущества и финансовых обязательств [1] (далее – Методические указания). Из них следует, что основной целью инвентаризации расчетов является подтверждение достоверности учета задолженности и обязательств, установление сроков их возникновения и погашения. Для этого проверяется обоснованность сумм задолженности по расчетам с поставщиками и заказчиками, бюджетом и внебюджетным фондами, работниками и подотчетными лицами, другими дебиторами и кредиторами. Инвентаризационная комиссия путем документальной проверки должна также установить правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, включая суммы дебиторской и кредиторской задолженностей, по которым истекли сроки исковой давности.

В ходе инвентаризации наличие кредиторской и дебиторской задолженностей должно быть подтверждено документами, например:

договором с поставщиком или заказчиком;

актом приемки-передачи выполненных работ, оказанных услуг, накладной на отгрузку материальных ценностей;

иными, в частности, платежными документами на перечисление аванса поставщику, не выполнившему своих обязательств, актом сверки задолженности.

В процессе инвентаризации составляются акты сверки, в которые вносятся данные о состоянии расчетов. Отраженные в акте суммы сверяются с данными бухгалтерского учета. После этого оформляется акт инвентаризации по всем расчетам, в котором указываются выявленные расхождения и суммы просроченных кредиторской и дебиторской задолженностей. Однако названный документ не является основанием для внесения в учет соответствующих изменений, ведь окончательное решение по результатам инвентаризации принимает руководитель (п. 5.4 Методических указаний). А потому бухгалтер вправе внести соответствующие изменения в бухгалтерский учет только после того, как будет издан приказ руководителя по результатам инвентаризации.

Обозначенные рекомендации можно с оговорками применить к сверке с контрагентами, которая проводится не только в ходе общей инвентаризации, но и в иных случаях.

Является ли акт сверки первичным документом?За ответом обратимся к Инструкции № 157н [2]. В документе сказано, что к бухгалтерскому учету принимаются первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета. То есть «первичка» подтверждает совершение операции, которая приводит к изменению данных об активах и обязательствах, доходах и расходах учреждения. Сам по себе акт сверки расчетов не свидетельствует о совершении подобной операции, изменяющей финансовое положение проводящих сверку сторон. Поэтому у бухгалтера не возникает обязательств по отражению на его основании бухгалтерских проводок. Отсутствие принадлежности акта сверки расчетов к первичным документам подтверждается еще и перечнем обязательных реквизитов таких документов, приведенным в п. 7 Инструкции № 157н.

Содержание факта хозяйственной жизни и величину его натурального и (или) денежного измерения (с указанием единиц измерения) для акта сверки проблематично установить, поскольку в нем отражаются расчеты по нескольким хозяйственным операциям, которые должны подтверждаться своей отдельной «первичкой». Акт сверки по своей сути больше напоминает обобщающий учетный регистр, составляемый двумя сторонами. Неспроста в перечне форм учетной документации, применяемой государственными и муниципальными учреждениями (Приказ Минфина РФ от 30.03.2015 № 52н), отсутствует акт сверки расчетов, что лишь подтверждает выраженную нами позицию.

В силу положений ст. 9 Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете» акт сверки взаимных расчетов не является документом первичного учета и не относится к документам бухгалтерской отчетности (Письмо Росприроднадзора от 17.02.2015 № ОД-06‑01‑26/2389).

Приведем примеры из арбитражной практики. В Постановлении АС ВВО от 18.07.2016 № Ф01-2768/2016 рассматривался спор о взыскании задолженности за проданный товар. Однако материалы дела не подтвердили возникновение такой задолженности. Товарные накладные ответчиком не подписаны (и, как следствие, не являются надлежаще оформленными); каких‑либо иных документов, свидетельствующих о поставке (перемещении) товара по указанным накладным, не представлено. Составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара.

Аналогичные выводы сделаны в Постановлении Четвертого арбитражного апелляционного суда от 14.01.2013 № А19-11729/2012. Из акта инвентаризации расчетов с покупателями, справки о кредиторской задолженности, книг продаж, расшифровок дебиторской и кредиторской задолженности невозможно установить даты возникновения обязательств. Ссылки на счета-фактуры (являющиеся документами, необходимыми для налогового учета при исчислении НДС) в отсутствие первичных документов не подтверждают даты фактической реализации товаров (выполнения работ, оказания услуг).

Значит, рассматриваемый документ не является первичным, служащим основанием для отражения хозяйственной операции в учете автономного учреждения. Тем не менее это та бумага, которая служит для проведения «бухгалтерской» процедуры, в ходе которой обнаруживаются неучтенные или неправильно отраженные поставки (оплаты). На них составляются (исправляются) первичные подтверждающие их документы, в то время как акт сверки лишь выявил недочеты по отправлению и оформлению операций.

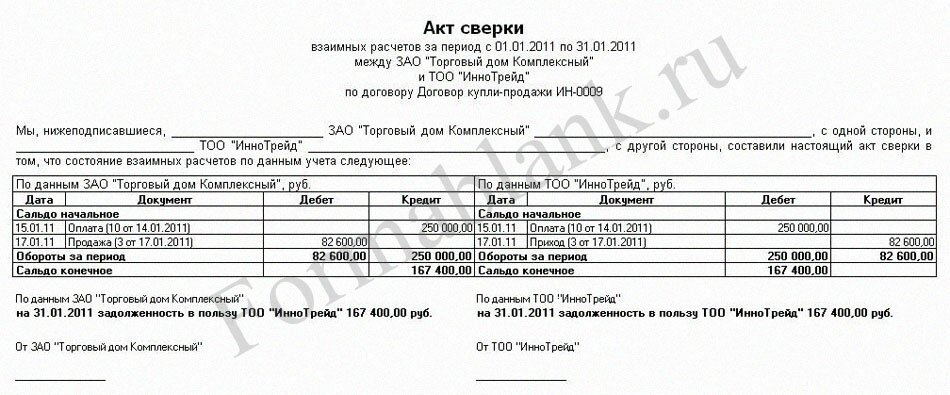

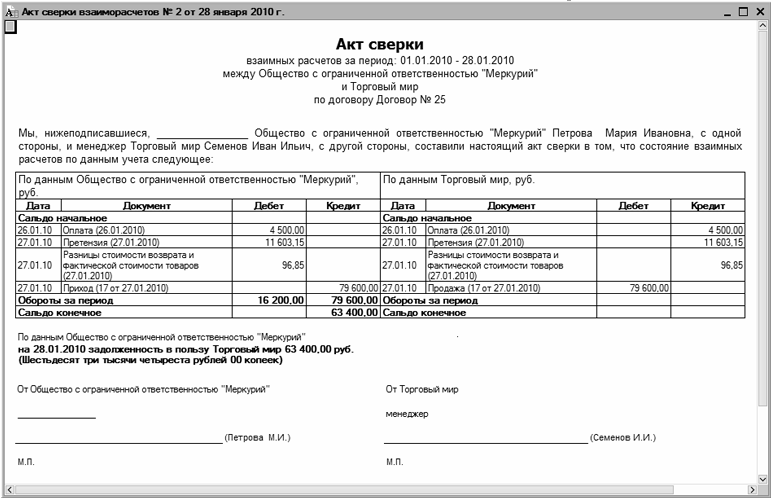

Как выглядит акт сверки?В связи с тем, что акт сверки расчетов с контрагентами не относится к первичным документам, бухгалтер вправе составить его в произвольной форме с удобными для себя реквизитами. Как правило, их набор минимален, что доказывают предусмотренные во многих программно-прикладных продуктах готовые документы – акты сверки. Они включают данные о контрагенте, с которым проводится сверка, а также даты, номера первичных документов, подтверждающих совершение хозяйственных операций, включая суммы, на которые они были осуществлены при совершении сторонами сделки.

Ниже покажем один из вариантов оформления акта сверки расчетов:

взаимных расчетов

за период с 01.08.2016 по 31.08.2016

между АУ «Центр социальных услуг»

и ООО «Коммерческое предприятие»

по договору от 01.02.2016 № 10

Автономное учреждение «Центр социальных услуг», именуемое в дальнейшем Покупатель, в лице руководителя Иванова А. С. действующего на основании Устава, и общество с ограниченной ответственностью «Коммерческое предприятие», именуемое в дальнейшем Поставщик, в лице директора Петрова М. В. действующего на основании Устава, составили настоящий акт сверки расчетов к договору поставки от 01.02.2016 № 10 о нижеследующем.

По данным Покупателя, руб.

Есть расхождение между учетными данными Поставщика и Покупателя. Сумма задолженности по договору, имеющаяся на 01.09.2016 и равная 80 000 руб. (восемьдесят тысяч рублей), подтверждена только ООО «Коммерческое предприятие».

В представленном примере мы намеренно отразили расхождение данных поставщика и покупателя, чтобы разобраться с дальнейшим порядком действий сторон.

Каковы действия после подписания акта сверки?Очевидно, ответ зависит от того, насколько «точно» сверились партнеры. Если расхождений нет, то обеим сторонам можно ничего не делать и забыть о сверке до проведения ее в следующий раз. Если же данные сторон не сходятся, нужно найти причину и того, кто допустил ошибку. Обратимся к представленному выше акту сверки: с большой вероятностью расхождение допущено по вине АУ, причем не бухгалтера, а лиц, которые получили товары поставщика, но не передали в бухгалтерию документы. Без них хозяйственная операция (отгрузка) не может быть отражена, в связи с чем не показано и корреспондирующее с отгрузкой обязательство по оплате поставленных товаров.

В такой ситуации бухгалтеру АУ нужно получить от коллеги из ООО не дошедшие ранее документы на состоявшуюся отгрузку товаров и отразить на их основании данную хозяйственную операцию в бухгалтерском учете. После этого следует сформировать в программе новый акт сверки и отправить его на согласование партнеру. При отсутствии расхождений сверку можно считать законченной, а обязательства – сверенными. Но не исключено, что АУ может не подтвердить отгрузку и оприходование товаров, если, например, они оказались некачественными. Тогда акт подписывается с разногласиями, которые решаются в претензионном порядке (до суда или в суде). После разрешения разногласий проигравшая спор сторона вносит у себя изменения в учет, исходя из тех данных, которые подтверждены и обоснованы выигравшей спор стороной.

Где еще может пригодиться акт сверки?Оказывается, он может помочь не только восстановить расчеты с контрагентом, но и обосновать и правильно насчитать штрафные санкции в случае неисполнения партнером своих обязательств. Напомним: согласно п. 1 ст. 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Датой получения доходов в виде штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба) является дата признания их должником либо дата вступления в законную силу решения суда. Если кредитор учитывает данные суммы на дату их признания заемщиком, документом, свидетельствующим о признании должником обязанности по уплате кредитору в полном объеме либо в меньшем размере штрафов, пеней, иных санкций за нарушение договорных обязательств, может являться двусторонний акт, подписанный сторонами (соглашение о расторжении договора, акт сверки и т. п.) (письма ФНС РФ от 10.01.2014 № ГД-4-3/108@, Минфина РФ от 30.10.2014 № 03‑03‑06/1/54946).

При отсутствии подписанного акта сверки или же полной либо частичной фактической уплаты кредитору сумм санкций, свидетельствующих о признании должником обязанности по уплате штрафов, пеней, иных санкций, основания для признания соответствующих сумм в составе доходов кредитора отсутствуют (Письмо ФНС РФ от 23.06.2016 № СД-4-3/11239@). Следовательно, должник в такой ситуации может предъявить претензии по правильности расчета и применения штрафных санкций.

Итак, мы рассмотрели несколько ситуаций, в которых может пригодиться акт сверки расчетов. Рекомендуем проводить не выборочную, а периодическую сверку (например, раз в месяц или раз в квартал). Это поможет не затягивать с выявлением ошибок в расчетах и своевременно их исправлять, не доводя дело до разбирательств во внесудебном или судебном порядке. А принципиальное непроведение сверки расчетов может привести к недостоверности информации о дебиторской и кредиторской задолженности в бухгалтерском учете и отчетности автономных учреждений. А потому советуем бухгалтеру все же сверять расчеты с партнерами, что поможет вести хозяйственную деятельность в рамках доверительного, взаимовыгодного сотрудничества.

[1] Утверждены Приказом Минфина РФ от 13.06.1995 № 49.

[2] Инструкция по применению Единого плана счетов бухгалтерского учета, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Очень долгое время законодатели думали о том, как приобщить самозанятых граждан страны к налоговому бремени, потому, о том, что для данной категории работающий лиц будут внедрены налоговые каникулы, также неоднократно говорилось, а слухи множились. И вот, наконец, новый Федеральный закон от 30.11.2016 № 401-ФЗ принят и вступает в силу с 2017 года. Сегодня разберем актуальные вопросы о том, подпадают ли под требования нового закона те, кто уже являются индивидуальными предпринимателями и как официально стать самозанятым гражданином, встав на учет в Налоговой?

8 декабря 2016 года на официальном правовом портале появилась публикация нового Приказа ФНС от 19.10.2016 года № ММВ-7-3/574, который дополнил и внес изменения в редакцию более раннего Приказа ФНС от 04.07.2014 № ММВ-7-3/353. Свежим приказом налоговики утвердили новую форму декларации по ЕНВД, подавать которую нужно будет уже, начиная с 2017 года. В какие сроки это делать и что изменилось в самом налоге, поговорим в сегодняшней статье.

20 Декабря 2016

01.01.2017 вступят в силу изменения в ст. 266 НК РФ, которой установлен порядок создания резерва по сомнительным долгам (РСД). Новый порядок позволит обеспечить объективную оценку финансового положения налогоплательщика и равномерный налоговый учет понесенных им финансовых потерь.

Во время инвентаризации надо уточнить не только активы, но и обязательства. Для этого необходимо подписать с контрагентами акт сверки. Образец - в этой статье.

Акт сверки с контрагентами можно составить по унифицированной форме ИНВ-17 (утв. постановлением Госкомстата России от 18.08.1998 № 88). Но удобнее составить в своей форме, чтобы учесть специфику организации.

О том, как составить документ, читайте ниже. Образец можно скачать по ссылке в конце статьи.

Как составить акт сверки взаиморасчетов с контрагентомВ шапке акта сверки расчетов надо записать дату, название документа, период сверки и наименование сторон, а также номер договора, по которому компании сверяют цифры. Для сверки в акте стоит записать номера и даты первички, по которым отражены операции в учете. Например, накладные, акты, платежки и пр. Так контрагент сразу увидит, откуда взялся долг, и ему будет проще проверить правильность цифр.

В акте стоит сделать две графы: по своим данным и данным контрагента. Обе графы можно заполнить автоматически. Если у покупателя что-то не совпадает, он распечатает и вышлет свой акт с расхождениями. Если все в порядке, то подпишет и вышлет экземпляр без разногласий.

Контрагент быстрее подпишет акт сверки расчетов с контрагентами, если привести в нем дату, когда это надо сделать, и подчеркнуть, что при просрочке долг считается подтвержденным обеими сторонами.

Контрагенты. Статьи по теме:

Акт сверки взаиморасчетов с контрагентом. ОбразецОбщество с ограниченной ответственностью «Продавец»

ИНН/КПП 7708123456/770801001, 127138, г. Москва, ул. Басманная, д. 25

Акт сверки расчетов по договору купли-продажи № 156 от 07.02.2015 г.

За период с «01» января 2016 г. по «31» декабря 2016 г.

31 декабря 2016 года

ООО «Продавец», в лице генерального директора И. И. Астахова, действующего на основании устава, и АО «Покупатель», в лице генерального директора Дудина А. И. действующего на основании устава, составили и подписали настоящий акт в подтверждение того, что по результатам сверки расчетов остаток задолженности по состоянию на 31 декабря 2016 г. составляет:

Задолженность АО «Покупатель» перед ООО «Продавец» по состоянию на 31 декабря 2016 года составляет 100 (сто) рублей.

Просим подписать акт не позднее 1 февраля 2017 года и отправить его по адресу ООО «Продавец», указанному в акте. Задолженность по акту, не подписанному в течение этого времени, считается подтвержденной со стороны АО «Покупатель».

Генеральный директор Астахов И.И. Астахов

Генеральный директор Дудин А.И. Дудин

Безопаснее записать в акте дату, когда его подписал продавец и покупатель. Если даты не будет, не понятно, когда стороны составили документ – до окончания срока давности или после. На дату истечения срока давности инспекторы потребуют учесть кредиторку в доходах.

Акт можно не заверять печатью, если компания от нее отказалась. Достаточно будет только подписи. Но чтобы контрагент знал, что компания работает без печати, ему можно сообщить об этом дополнительно.

Акт сверки подтверждает долги, только если его подписал директор. Другим сотрудникам, в том числе главбуху, для подписания акта нужна доверенность.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Р’ РҝСҖРҫСҶРөСҒСҒРө СӮРөС…РҪРёСҮРөСҒРәРҫР№ СҒРІРөСҖРәРё РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ РҝРҫРҙРҝРёСҒР°РҪРёРө РҙРҫРәСғРјРөРҪСӮР° СӮРҫР»СҢРәРҫ РұСғхгалСӮРөСҖами. Р’СӢСҒСӮСғРҝР°СӮСҢ РҫСӮ РёРјРөРҪРё СҺСҖлиСҶР° РјРҫР¶РөСӮ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ СҖСғРәРҫРІРҫРҙРёСӮРөР»СҢ.

РҹСҖРҫРІРҫРҙСҸ СҒРІРөСҖРәСғ СҖР°СҒСҮРөСӮРҫРІ СҒ РҝРҫСҒСӮавСүРёРәами Рё РҝРҫРәСғРҝР°СӮРөР»СҸРјРё, СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫ СҖСғРәРҫРІРҫРҙСҒСӮРІРҫРІР°СӮСҢСҒСҸ РңРөСӮРҫРҙРёСҮРөСҒРәРёРјРё СғРәазаРҪРёСҸРјРё РҝРҫ РёРҪРІРөРҪСӮР°СҖРёР·Р°СҶРёРё РёРјСғСүРөСҒСӮРІР° Рё фиРҪР°РҪСҒРҫРІСӢС… РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІ. Р—РҙРөСҒСҢ РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪСӢ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РёРҪРІРөРҪСӮР°СҖРёР·Р°СҶРёРё, Рё РІ СҮР°СҒСӮРҪРҫСҒСӮРё РҝСҖРҫРІРөСҖРәРё СҖР°СҒСҮРөСӮРҫРІ.

РҹСҖРё СҒРІРөСҖРәРө СҖР°СҒСҮРөСӮРҫРІ СҒ РәРҫРҪСӮСҖагРөРҪСӮами, РҝРҫСҒСӮавСүРёРәами Рё РҝРҫРәСғРҝР°СӮРөР»СҸРјРё, РҪР°РҙР»РөжиСӮ РҝСҖРҫРІРөСҖРёСӮСҢ РҫРұРҫСҒРҪРҫРІР°РҪРҪРҫСҒСӮСҢ СҒСғРјРј, РәР°РәРёРө СҮРёСҒР»СҸСӮСҒСҸ РҪР° СҒСҮРөСӮах РұСғС…СғСҮРөСӮР°.

РўР°Рә РҝСҖРҫРІРөСҖРәРө РҝРҫРҙР»РөжиСӮ СҒСҮРөСӮ «РаСҒСҮРөСӮСӢ СҒ РҝРҫСҒСӮавСүРёРәами Рё РҝРҫРҙСҖСҸРҙСҮРёРәами». РҹСҖРҫРІРөСҖСҸСҺСӮ РөРіРҫ РҝРҫ РҙРҫРәСғРјРөРҪСӮам РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РәРҫСҖСҖРөСҒРҝРҫРҪРҙРёСҖСғСҺСүРёРјРё СҒСҮРөСӮами.

РҹСҖРё СҚСӮРҫРј РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ СҮРөСӮСӢСҖРө СҒСӮРҫР»РұСҶР° вҖ“ РҙР»СҸ РҝРҫСҖСҸРҙРәРҫРІРҫРіРҫ РҪРҫРјРөСҖР° Р·Р°РҝРёСҒРё, РәСҖР°СӮРәРҫРіРҫ СҒРҫРҙРөСҖжаРҪРёСҸ РҫРҝРөСҖР°СҶРёРё, СҒСғРјРјСӢ РҝРҫ РҙРөРұРөСӮСғ Рё РәСҖРөРҙРёСӮСғ. РҹСҖаваСҸ СҮР°СҒСӮСҢ Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РҝСҖРёРҪРёРјР°СҺСүРөР№ Р°РәСӮ СҒСӮРҫСҖРҫРҪРҫР№ РІ РҝСҖРҫСҶРөСҒСҒРө РҝСҖРҫРІРөРҙРөРҪРёСҸ СҒРІРөСҖРәРё.

РҡажРҙР°СҸ РёР· РҫСҖРіР°РҪРёР·Р°СҶРёР№ РҝРҫСҒР»Рө РІРҪРөСҒРөРҪРёСҸ СҒРҫРұСҒСӮРІРөРҪРҪСӢС… СғСҮРөСӮРҪСӢС… РҙР°РҪРҪСӢС… РІСӢСҒСҮРёСӮСӢРІР°РөСӮ РҫРұРҫСҖРҫСӮСӢ РҙРөРұРөСӮР° Рё РәСҖРөРҙРёСӮР°, РҫРҝСҖРөРҙРөР»СҸСҸ РәРҫРҪРөСҮРҪРҫРө СҒалСҢРҙРҫ РҪР° РҙР°СӮСғ СҒРІРөСҖРәРё.

РҹСҖРё РҫСӮСҒСғСӮСҒСӮРІРёРё СҖР°СҒС…РҫР¶РҙРөРҪРёР№ РёСӮРҫРіРҫРІСӢРө СҒСғРјРјСӢ Р»РөРІРҫР№ Рё РҝСҖавРҫР№ СҮР°СҒСӮРё СӮР°РұлиСҶСӢ РҙРҫлжРҪСӢ РұСӢСӮСҢ РёРҙРөРҪСӮРёСҮРҪСӢРјРё. РҹСҖРё РҪалиСҮРёРё СҖР°СҒС…РҫР¶РҙРөРҪРёР№ РәРҫРҪСӮСҖагРөРҪСӮ РІ СҚСӮРҫРј Р¶Рө Р°РәСӮРө фиРәСҒРёСҖСғРөСӮ РҝРҫСҸСҒРҪРөРҪРёСҸ. РҹРҫСҒР»Рө СҚСӮРҫРіРҫ Р°РәСӮ РІРҫР·РІСҖР°СүР°РөСӮСҒСҸ РёРҪРёСҶРёР°СӮРҫСҖСғ СҒРІРөСҖРәРё.

Р§СӮРҫ СӮР°РәРҫРө СҒалСҢРҙРҫ РәРҫРҪРөСҮРҪРҫРөР§СӮРҫ СӮР°РәРҫРө СҒалСҢРҙРҫ? РӯСӮРҫ СҖазРҪРёСҶР° РјРөР¶РҙСғ РҝРҫСҒСӮСғРҝР»РөРҪРёРөРј Рё СҖР°СҒС…РҫРҙРҫРј РІ РҫРҝСҖРөРҙРөР»РөРҪРҪРҫРј РҝРөСҖРёРҫРҙРө РІСҖРөРјРөРҪРё. Р’ РұСғС…СғСҮРөСӮРө СҒалСҢРҙРҫ РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ РҫСҒСӮР°СӮРҫРә РҝРҫ СҒСҮРөСӮСғ, СӮРҫ РөСҒСӮСҢ СҖазРҪРёСҶСғ РјРөР¶ СҒСғРјРјРҫР№, СғРәазаРҪРҪРҫР№ РҝРҫ РҙРөРұРөСӮСғ Рё СҒСғРјРјРҫР№, РҫСӮРҫРұСҖажРөРҪРҪРҫР№ РҝРҫ РәСҖРөРҙРёСӮСғ.

РҡР°Рә СғСӮРҫСҮРҪРёСӮСҢ СҖРөРәРІРёР·РёСӮСӢ РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РазлиСҮР°РөСӮСҒСҸ СҒалСҢРҙРҫ РҙРөРұРөСӮРҫРІРҫРө Рё РәСҖРөРҙРёСӮРҫРІРҫРө. РҹСҖРё СҚСӮРҫРј РҫСӮРҙРөР»СҢРҪСӢРө СҒСҮРөСӮР° РјРҫРіСғСӮ РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ РҫРұлаРҙР°СӮСҢ РҙРІСғРјСҸ СҚСӮРёРјРё РІРёРҙами. РқРҫ РҪР° РҝСҖР°РәСӮРёРәРө Р°РҪализСғ РҝРҫРҙРІРөСҖРіР°РөСӮСҒСҸ РҪРө РІРөСҒСҢ РұСғС…СғСҮРөСӮ, Р° СӮРҫР»СҢРәРҫ СҮР°СҒСӮСҢ РөРіРҫ, Р·Р° РҫРҝСҖРөРҙРөР»РөРҪРҪСӢР№ РІСҖРөРјРөРҪРҪРҫР№ РҝСҖРҫРјРөР¶СғСӮРҫРә.

РҹСҖРё СҚСӮРҫРј РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ СӮР°РәРёРө РҝРҫРәазаСӮРөли РәР°Рә:

Р’С…РҫРҙСҸСүРөРө СҒалСҢРҙРҫ (РҪР°СҮалСҢРҪРҫРө)

РӯСӮРҫ РҫСҒСӮР°СӮРҫРә РҝРҫ СҒСҮРөСӮСғ РҪР° РҪР°СҮалРҫ РІСӢРұСҖР°РҪРҪРҫРіРҫ РҝРөСҖРёРҫРҙР°, СҖР°СҒСҒСҮРёСӮР°РҪРҪСӢР№ РёСҒС…РҫРҙСҸ РёР· РҝСҖРөРҙСӢРҙСғСүРёС… РҫРҝРөСҖР°СҶРёР№

Р”РөРұРөСӮРҫРІСӢР№ Рё РәСҖРөРҙРёСӮРҫРІСӢР№ РҫРұРҫСҖРҫСӮСӢ РІ РҫРҝСҖРөРҙРөР»РөРҪРҪРҫРј РҝРөСҖРёРҫРҙРө

Р’СӢСҮРёСҒР»СҸСҺСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҫРҝРөСҖР°СҶРёР№ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөРј РҝРөСҖРёРҫРҙРө

СалСҢРҙРҫ Р·Р° РҝРөСҖРёРҫРҙ

РҜРІР»СҸРөСӮ СҒРҫРұРҫР№ СҒСғРјРјР°СҖРҪСӢР№ РёСӮРҫРі РҫРҝРөСҖР°СҶРёР№ РІ РёР·РұСҖР°РҪРҪРҫРј РҝРөСҖРёРҫРҙРө

РҳСҒС…РҫРҙСҸСүРөРө СҒалСҢРҙРҫ (РәРҫРҪРөСҮРҪРҫРө)

Р’СӢСҖажаРөСӮ РҫСҒСӮР°СӮРҫРә РҝРҫ СҒСҮРөСӮСғ РҪР° РҫРәРҫРҪСҮР°РҪРёРө РҝРөСҖРёРҫРҙР°. РҹСҖРөРҙСҒСӮавлСҸРөСӮ СҒСғРјРјСғ РҪР°СҮалСҢРҪРҫРіРҫ СҒалСҢРҙРҫ Рё РҫРұРҫСҖРҫСӮРҫРІ Р·Р° РҝРөСҖРёРҫРҙ

ДлСҸ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ РәРҫРҪРөСҮРҪРҫРіРҫ СҒалСҢРҙРҫ РҝСҖРё СҒРІРөСҖРәРө СҖР°СҒСҮРөСӮРҫРІ РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРёРұавиСӮСҢ Рә РҪР°СҮалСҢРҪРҫРјСғ РҫСҒСӮР°СӮРәСғ РҫРұРҫСҖРҫСӮР° РҫРҙРҪРҫР№ СҒСӮРҫСҖРҫРҪСӢ СҒСҮРөСӮР° Рё РёР· РҝРҫР»СғСҮРөРҪРҪРҫРіРҫ РёСӮРҫРіР° РІСӢСҮРөСҒСӮСҢ СҖРөР·СғР»СҢСӮР°СӮ РҫРұРҫСҖРҫСӮР° РҝСҖРҫСӮРёРІРҫРҝРҫР»РҫР¶РҪРҫР№ СҒСӮРҫСҖРҫРҪСӢ.

РЈРҪРёРІРөСҖСҒалСҢРҪР°СҸ С„РҫСҖРјСғла РҪахРҫР¶РҙРөРҪРёСҸ РәРҫРҪРөСҮРҪРҫРіРҫ СҒалСҢРҙРҫ РІСӢРіР»СҸРҙРёСӮ СӮР°Рә:

Р•СҒли РҪР°СҮалСҢРҪРҫРө СҒалСҢРҙРҫ РҪахРҫРҙРёСӮСҒСҸ РҙРөРұРөСӮРҫРІРҫР№ СҮР°СҒСӮРё СҒСҮРөСӮР°, СӮРҫ Р·РҪР°Рә РөРіРҫ РҝРҫР»РҫжиСӮРөР»СҢРҪСӢР№ Рё РҫСӮСҖРёСҶР°СӮРөР»СҢРҪСӢР№ РҝСҖРё РҪахРҫР¶РҙРөРҪРёРё РҝРҫРәазаСӮРөР»СҸ РІ РәСҖРөРҙРёСӮРҫРІРҫР№ СҮР°СҒСӮРё.

Р§СӮРҫ РҫСӮРҫРұСҖажаСӮСҢ РІ Р°РәСӮРө СҒРІРөСҖРәРё РҝРҫ РҙРөРұРөСӮСғ Рё РәСҖРөРҙРёСӮСғ? Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ, СҒР»РөРҙСғРөСӮ РҫРҝСҖРөРҙРөлиСӮСҢ СҒСҮРөСӮР°, РҝРҫ РәР°РәРёРј РІ СғСҮРөСӮРө РҫСӮРҫРұСҖажаСҺСӮСҒСҸ фаРәСӮСӢ СҒРҫСӮСҖСғРҙРҪРёСҮРөСҒСӮРІР° СҒ РәРҫРҪСӮСҖагРөРҪСӮРҫРј.

РҹСҖРё СҒРҫСҒСӮавлРөРҪРёРё Р°РәСӮР° РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РҙР°РҪРҪСӢРө СҚСӮРҫРіРҫ СҒСҮРөСӮР° Рё РәРҫСҖСҖРөСҒРҝРҫРҪРҙРёСҖСғСҺСүРёС… СҒ РҪРёРј СҒСҮРөСӮРҫРІ. Р•СҒли РҫСҖРіР°РҪРёР·Р°СҶРёСҸ СҒРҫСҒСӮавлСҸРөСӮ Р°РәСӮ СҒРІРөСҖРәРё СҒ РҝРҫРәСғРҝР°СӮРөР»РөРј, СӮРҫ РІ РҙРҫРәСғРјРөРҪСӮРө РҫСӮРҫРұСҖажаРөСӮСҒСҸ РҙРІРёР¶РөРҪРёРө РҝРҫ СҒСҮРөСӮСғ 62, СӮРҫ РөСҒСӮСҢ СҖРөализаСҶРёСҸ вҖ“ Р”СӮ62 РҡСӮ90.

РҹРҫ РәСҖРөРҙРёСӮСғ РҫСӮСҖажаРөСӮСҒСҸ РҫРҝлаСӮР° СҖРөализРҫРІР°РҪРҪРҫРіРҫ СӮРҫРІР°СҖР° вҖ“ Р”СӮ50,51 РҡСӮ62. РҡРҫРіРҙР° Сғ РҫСҖРіР°РҪРёР·Р°СҶРёРё-РҝРҫСҒСӮавСүРёРәР° РҝРҫР»СғСҮР°РөСӮСҒСҸ СҒалСҢРҙРҫ РҙРөРұРөСӮРҫРІРҫРө, Р·РҪР°СҮРёСӮ РҝСҖРҫРҙСғРәСҶРёРё РҝРҫСҒСӮавлРөРҪРҫ РұРҫР»СҢСҲРө, СҮРөРј РҫРҝлаСҮРөРҪРҫ.

РҹСҖРё РәСҖРөРҙРёСӮРҫРІРҫРј СҒалСҢРҙРҫ РҪР°РҫРұРҫСҖРҫСӮ вҖ“ РҝРҫРәСғРҝР°СӮРөР»СҢ Р·Р°РҝлаСӮРёР» РұРҫР»СҢСҲРө, СҮРөРј РҝРҫР»СғСҮРёР» РҝСҖРҫРҙСғРәСҶРёРё. Р’ СҒР»СғСҮР°Рө СҒРІРөСҖРәРё СҒ РҝРҫСҒСӮавСүРёРәРҫРј РІ Р°РәСӮРө СҒРІРөСҖРәРё РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҙРІРёР¶РөРҪРёРө РҝРҫ СҒСҮРөСӮСғ 60. РҹРҫ РҙРөРұРөСӮСғ РҫСӮРҫРұСҖажаРөСӮСҒСҸ РҫРҝлаСӮР° СӮРҫРІР°СҖР°, Р° РҝРҫ РәСҖРөРҙРёСӮСғ РөРіРҫ РҝРҫСҒСӮСғРҝР»РөРҪРёРө вҖ“ Р”СӮ41, 19 РҡСӮ60.

РўРҫ РөСҒСӮСҢ РҙР»СҸ РұРҫР»РөРө РҝСҖРҫСҒСӮРҫРіРҫ РҝРҫРҪРёРјР°РҪРёСҸ СҒСғСӮСҢ СҒРІРҫРҙРёСӮСҒСҸ Рә СӮРҫРјСғ, СҮСӮРҫ РҝРҫ РҙРөРұРөСӮСғ РҫСӮСҖажаРөСӮСҒСҸ РҝРҫСҒСӮСғРҝР»РөРҪРёРө РҝСҖРҫРҙСғРәСҶРёРё, РҫРәазаРҪРёРө СғСҒР»СғРі Рё СӮ.Рҙ. Р° РҝРҫ РәСҖРөРҙРёСӮСғ РҝРҫРәазСӢРІР°РөСӮСҒСҸ РҝРҫСҒСӮСғРҝР»РөРҪРёРө РҝлаСӮСӢ.

Р’ СҒР»СғСҮР°Рө РҫРұРҪР°СҖСғР¶РөРҪРёСҸ РҙРөРұРёСӮРҫСҖСҒРәРҫР№ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РҫСӮРҝСҖавлСҸРөСӮ РәРҫРҪСӮСҖагРөРҪСӮСғ РҪР°РҝРҫРјРёРҪР°РҪРёРө РҫРұ СғРҝлаСӮРө СҒ СғРәазаРҪРёРөРј СҒСғРјРјСӢ РҙРҫлга, РҝРҫСҖСҸРҙРәР° Рё СҒСҖРҫРәР° РІСӢРҝлаСӮСӢ.

РҹСҖРё РҪРөРҝСҖРёР·РҪР°РҪРёРё РҝР°СҖСӮРҪРөСҖРҫРј СҒРІРҫРөРіРҫ РҙРҫлга РјРҫР¶РҪРҫ РҫРұСҖР°СӮРёСӮСҢСҒСҸ СҒ РёСҒРәРҫРІСӢРј Р·Р°СҸРІР»РөРҪРёРөРј РІ СҒСғРҙ. Р”РҫРәазаСӮРөР»СҢСҒСӮРІРҫРј СҒСӮР°РҪРҫРІСҸСӮСҒСҸ РҝРөСҖРІРёСҮРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢ Рё РҙР°РҪРҪСӢРө СғСҮРөСӮР°.

Р’ СҒР»СғСҮР°Рө СҒРҝРёСҒР°РҪРёСҸ РҙРөРұРёСӮРҫСҖСҒРәРҫР№ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё РөРө РІРәР»СҺСҮР°СҺСӮ РІ СҖР°СҒС…РҫРҙСӢ фиСҖРјСӢ, СғСҮРёСӮСӢРІР°СҸ РҪР° РҙРөРұРөСӮРө Р·Р°РұалаРҪСҒРҫРІРҫРіРҫ СҒСҮРөСӮР° 007. РЎРҫС…СҖР°РҪСҸРөСӮСҒСҸ СҒРҝРёСҒР°РҪРҪР°СҸ СҒСғРјРјР° РІ СғСҮРөСӮРө РІ СӮРөСҮРөРҪРёРө РҝСҸСӮРё Р»РөСӮ РҪР° СҒР»СғСҮай РҝРҫРіР°СҲРөРҪРёСҸ РөРө РҙРҫлжРҪРёРәРҫРј.

Р’РёРҙРөРҫ:В Р°РәСӮ СҒРІРөСҖРәРё СҒВ РҝРҫСҒСӮавСүРёРәРҫРј

Р’СӢСҸРІР»РөРҪРҪР°СҸ РәСҖРөРҙРёСӮРҫСҖСҒРәР°СҸ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮСҢ СҒРҫРҝСҖРҫРІРҫР¶РҙР°РөСӮСҒСҸ РІРҪРөСҒРөРҪРёРөРј РёСҒРҝСҖавлРөРҪРёР№ РҝРҫСӮ РҙРөРұРөСӮСғ СҒСҮРөСӮРҫРІ. РҡСҖРөРҙРёСӮРҫСҖРәР° СҒ РёСҒСӮРөРәСҲРёРј СҒСҖРҫРәРҫРј РҙавРҪРҫСҒСӮРё РІРәР»СҺСҮР°РөСӮСҒСҸ РІ РҝСҖРҫСҮРёРө РҙРҫС…РҫРҙСӢ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РһРұСҖазРөСҶ СҒРҫРҝСҖРҫРІРҫРҙРёСӮРөР»СҢРҪРҫРіРҫ РҝРёСҒСҢРјР°РҹСҖРё РҫСӮРҝСҖавРәРө Р°РәСӮР° СҒРІРөСҖРәРё РәРҫРҪСӮСҖагРөРҪСӮСғ Рә РҪРөРјСғ РҝСҖилагаРөСӮСҒСҸ СҒРҫРҝСҖРҫРІРҫРҙРёСӮРөР»СҢРҪРҫРө РҝРёСҒСҢРјРҫ.

Р’ РҪРөРј РҪР°РҙР»РөжиСӮ СғРәазаСӮСҢ СӮР°РәРёРө РҙР°РҪРҪСӢРө:

РһРұСҖазРөСҶ СҒРҫРҝСҖРҫРІРҫРҙРёСӮРөР»СҢРҪРҫРіРҫ РҝРёСҒСҢРјР° Рә Р°РәСӮСғ СҒРІРөСҖРәРё РјРҫР¶РөСӮ РІСӢРіР»СҸРҙРөСӮСҢ СҒР»РөРҙСғСҺСүРёРј РҫРұСҖазРҫРј:

В«РһСҖРіР°РҪРёР·Р°СҶРёСҸ ___ РҪР°РҝСҖавлСҸРөСӮ Вам, РҫСҖРіР°РҪРёР·Р°СҶРёРё ___, Р°РәСӮ СҒРІРөСҖРәРё РҪР° ДД.РңРң.ГГГГ. РҹСҖРҫСҒРёРј Р’Р°СҒ РҝРҫРҙРҝРёСҒР°СӮСҢ РҫРҙРёРҪ СҚРәР·РөРјРҝР»СҸСҖ Р°РәСӮР° РІ ___ РҙРҪРөРІРҪСӢР№ СҒСҖРҫРә Рё РІРөСҖРҪСғСӮСҢ РөРіРҫ РҪам РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј РҝРҫСҮСӮРҫРІРҫРіРҫ РҫСӮРҝСҖавлРөРҪРёСҸ (РҪР° СҚР»РөРәСӮСҖРҫРҪРҪСӢР№ Р°РҙСҖРөСҒ, РәСғСҖСҢРөСҖРҫРј Рё СӮ.Рҙ.). РҹСҖРё РҪалиСҮРёРё СҖазРҪРҫглаСҒРёР№ РҝСҖРҫСҒРёРј РҝСҖРёР»РҫжиСӮСҢ РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүРёРө РҙРҫРәСғРјРөРҪСӮСӢ (РҪР°РәлаРҙРҪСӢРө, СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ, Р°РәСӮСӢ Рё РҝСҖРҫСҮРөРө). РҹСҖРё РҪРөРҝРҫР»СғСҮРөРҪРёРё РІ РәазаРҪРҪСӢР№ СҒСҖРҫРә РҝРҫРҙРҝРёСҒР°РҪРҪРҫРіРҫ Р°РәСӮР° или СҖазРҪРҫглаСҒРёР№ РҝРҫ РҪРөРјСғ РҝСҖРёР·РҪР°РөРј СҒалСҢРҙРҫ СҖР°СҒСҮРөСӮРҫРІ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРҪСӢРјВ»

РқРҫ РІ Р»СҺРұРҫРј СҒР»СғСҮР°Рө, РҪР°РҙРҫ РёРјРөСӮСҢ РІ РІРёРҙСғ, СҮСӮРҫ РҪРөРҝРҫРҙРҝРёСҒР°РҪРҪСӢР№ РәРҫРҪСӮСҖагРөРҪСӮРҫРј Р°РәСӮ СҒРІРөСҖРәРё РҪРө РұСғРҙРөСӮ РёРјРөСӮСҢ РҪРёРәР°РәРҫР№ СҒРёР»СӢ РІ СҒР»СғСҮР°Рө СҒСғРҙРөРұРҪСӢС… СҖазРұРёСҖР°СӮРөР»СҢСҒСӮРІ.

РЎРҫСҒСӮавлРөРҪРёРө РҝСҖРҫСӮРҫРәРҫла СҖазРҪРҫглаСҒРёР№РҹСҖРё РІСӢСҸРІР»РөРҪРёРё СҖазРҪРҫглаСҒРёР№ РІ РҝСҖРҫСҶРөСҒСҒРө СҒРІРөСҖРәРё СҖР°СҒСҮРөСӮРҫРІ СӮСҖРөРұСғРөСӮСҒСҸ РёС… СҒРҫглаСҒРҫРІР°РҪРёРө СҒ РәРҫРҪСӮСҖагРөРҪСӮРҫРј. РҹСҖРҫСӮРҫРәРҫР» СҖазРҪРҫглаСҒРёСҸ РјРҫР¶РөСӮ СҸРІР»СҸСӮСҢСҒСҸ СҮР°СҒСӮСҢСҺ СҒамРҫРіРҫ Р°РәСӮР°.

РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё Р°РәСӮР° РёРҪРёСҶРёР°СӮРҫСҖ СҒРІРөСҖРәРё РІ РҪРёР¶РҪРөР№ СҮР°СҒСӮРё Р°РәСӮР° РҙРөлаРөСӮ Р·Р°РҝРёСҒСҢ В«РҹРҫ РҙР°РҪРҪСӢРј ___ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮСҢ ___ СҒРҫСҒСӮавлСҸРөСӮ ___ СҖСғРұР»РөР№ РҪР° ДД.РңРң.ГГГГ.В».

Р•СҒли РәРҫРҪСӮСҖагРөРҪСӮ СҒРҫглаСҒРөРҪ, СӮРҫ РҫРҪ РҝСҖРҫСҒСӮРҫ СҒСӮавиСӮ СҒРІРҫСҺ РҝРҫРҙРҝРёСҒСҢ. Р’ СҒР»СғСҮР°Рө СҖР°СҒС…РҫР¶РҙРөРҪРёР№ РәРҫРҪСӮСҖагРөРҪСӮ РҝРҫСҒР»Рө РІРҪРөСҒРөРҪРёСҸ РҙР°РҪРҪСӢС… СҒРІРҫРөРіРҫ СғСҮРөСӮР° РҙРөлаРөСӮ Р·Р°РҝРёСҒСҢ РҝРҫ СҒРҫСҒСӮРҫСҸРҪРёСҺ СҒРІРҫРөРіРҫ РёСӮРҫРіР°.

ДалРөРө РјРҫР¶РҪРҫ РІРҝРёСҒР°СӮСҢ загРҫР»РҫРІРҫРә «РазРҪРҫглаСҒРёСҸВ» Рё СғРәазаСӮСҢ, РәР°РәРёРө РёРјРөРҪРҪРҫ РҙР°РҪРҪСӢРө РҪРө РҫСӮРҫРұСҖажРөРҪСӢ РҝР°СҖСӮРҪРөСҖРҫРј СҒ СғРәазаРҪРёРөРј РҪР° СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҙРҫРәСғРјРөРҪСӮСӢ.

Р”СҖСғРіРҫР№ РІР°СҖРёР°РҪСӮ СҚСӮРҫ СҒРҫСҒСӮавлРөРҪРёРө РәРҫРҪСӮСҖагРөРҪСӮРҫРј СҒРІРҫРөРіРҫ Р°РәСӮР° СҒРІРөСҖРәРё Рё РҝСҖРёР»РҫР¶РөРҪРёРө Рә РҪРөРјСғ СҒРҫРҝСҖРҫРІРҫРҙРёСӮРөР»СҢРҪРҫРіРҫ РҝРёСҒСҢРјР° СҒ СғРәазаРҪРёРөРј СҖР°СҒС…РҫР¶РҙРөРҪРёР№ Рё РҝСҖРёР»РҫР¶РөРҪРёРөРј РәРҫРҝРёР№ РҙРҫРәСғРјРөРҪСӮРҫРІ СҒРІРөСҖСҸРөРјРҫРіРҫ РҝРөСҖРёРҫРҙР°.

РҡР°Рә РІСӢРіР»СҸРҙРёСӮ РҫРұСҖазРөСҶ РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ РҪР° СҲСӮСҖаф РІ РҪалРҫРіРҫРІСғСҺ РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҡР°Рә РІСӢРіР»СҸРҙРёСӮ РұлаРҪРә РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РўР°РәР¶Рө РҙРҫРҝСғСҒРәР°РөСӮ СҒРҫСҒСӮавиСӮСҢ РҫСӮРҙРөР»СҢРҪСӢР№ РҝСҖРҫСӮРҫРәРҫР» СҖазРҪРҫглаСҒРёР№ Рё РҫСӮРҝСҖавиСӮСҢ РөРіРҫ РҫСҖРіР°РҪРёР·Р°СҶРёРё-РҝР°СҖСӮРҪРөСҖСғ. РҹСҖРё СҚСӮРҫРј РІСӢРҝРҫР»РҪСҸРөСӮСҒСҸ Р·Р°РҝСҖРҫСҒ Р°РәСӮР° РҪРҫРІРҫРіРҫ РҫРұСҖазСҶР° СҒ СғСҮРөСӮРҫРј РҝСҖРөРҙРҫСҒСӮавлРөРҪРҪСӢС… РҙР°РҪРҪСӢС….

РҹСҖРёРјРөСҖ Р·Р°РҝРҫР»РҪРөРҪРёСҸРҹСҖРҫСӮРҫРәРҫР» СҖазРҪРҫглаСҒРёР№ РҝРҫ Р°РәСӮСғ СҒРІРөСҖРәРё СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РІ СҒРІРҫРұРҫРҙРҪРҫР№ С„РҫСҖРјРө.

Р’ РҪРөРј СғРәазСӢРІР°СҺСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРө РҙР°РҪРҪСӢРө:

РЎР»РөРҙСғРөСӮ замРөСӮРёСӮСҢ, СҮСӮРҫ РҫРұСҸР·Р°РҪРҪРҫСҒСӮСҢ РҝРҫРҙРҝРёСҒР°РҪРёСҸ Р°РәСӮР° СҒРІРөСҖРәРё РәРҫРҪСӮСҖагРөРҪСӮРҫРј Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫ РҪРө Р·Р°РәСҖРөРҝР»РөРҪР°. РҹР°СҖСӮРҪРөСҖ РјРҫР¶РөСӮ РҫСӮРәазаСӮСҢСҒСҸ РҫСӮ СҒРІРөСҖРәРё СҖР°СҒСҮРөСӮРҫРІ.

РҹРҫСҚСӮРҫРјСғ фаРәСӮ РҝСҖРёРјРөРҪРөРҪРёСҸ Р°РәСӮР° СҒРІРөСҖРәРё РІ РҝСҖРҫСҶРөСҒСҒРө СҒРҫСӮСҖСғРҙРҪРёСҮРөСҒСӮРІР° СҒР»РөРҙСғРөСӮ РҫРұРіРҫРІРҫСҖРёСӮСҢ РҪР° РҪР°СҮалСҢРҪРҫРј СҚСӮР°РҝРө, Р·Р°РәСҖРөРҝРёРІ СғСҒР»РҫРІРёРө РІ РҙРҫРіРҫРІРҫСҖРө.

РўР°РәР¶Рө СҒР»РөРҙСғРөСӮ РҫРіРҫРІРҫСҖРёСӮСҢ СҒСҖРҫРәРё РҝРҫРҙРҝРёСҒР°РҪРёСҸ Р°РәСӮР°. Р’ СҚСӮРҫРј СҒР»СғСҮР°Рө РҫСӮРәаз Рё РҪРөСҒРІРҫРөРІСҖРөРјРөРҪРҪРҫРө РҝРҫРҙРҝРёСҒР°РҪРёРө Р°РәСӮР° СҒСӮР°РҪРҫРІСҸСӮСҒСҸ РҪР°СҖСғСҲРөРҪРёРөРј СғСҒР»РҫРІРёР№ РҙРҫРіРҫРІРҫСҖР°.

РһСҒРҫРұРөРҪРҪРҫСҒСӮРё СҒРҫСҒСӮавлРөРҪРёСҸ Р°РәСӮР° СҒРІРөСҖРәРё СҒ РҪалРҫРіРҫРІРҫР№ РёРҪСҒРҝРөРәСҶРёРөР№ РІ 2016 РіРҫРҙСғ

РһСҒРҫРұРөРҪРҪРҫСҒСӮРё СҒРҫСҒСӮавлРөРҪРёСҸ Р°РәСӮР° СҒРІРөСҖРәРё СҒ РҪалРҫРіРҫРІРҫР№ РёРҪСҒРҝРөРәСҶРёРөР№ РІ 2016 РіРҫРҙСғ

Р’РҫР·РҪРёРәРҪРҫРІРөРҪРёРө Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё РҝРөСҖРөРҙ РӨРқРЎ РҫРұСғСҒлавливаСҺСӮ СҖазРҪСӢРө РҝСҖРёСҮРёРҪСӢ. РқРө РІСҒРөРіРҙР° РІРёРҪРҫРІР°СӮ РҝлаСӮРөР»СҢСүРёРә. Р’Рҫ РёР·РұРөжаРҪРёРө РҪРөРҝСҖРёСҸСӮРҪСӢС… СҒСҺСҖРҝСҖРёР·РҫРІ РҪРө СҒР»РөРҙСғРөСӮ РёРіРҪРҫСҖРёСҖРҫРІР°СӮСҢ РҝСҖРҫСҶРөСҒСҒ СҒРІРөСҖРәРё. РҡР°Рә РІ 2016 РіРҫРҙСғ РІСӢРіР»СҸРҙРё Р°РәСӮ СҒРІРөСҖРәРё СҒ РҪалРҫРіРҫРІСӢРјРё РҫСҖРіР°РҪами? РўРҫСҮРҪРҫ Р·РҪР°СӮСҢ СҒРҫСҒСӮРҫСҸРҪРёРө СҒРҫРұСҒСӮРІРөРҪРҪСӢС… СҖР°СҒСҮРөСӮРҫРІ СҒ РұСҺРҙР¶РөСӮРҫРј РәСҖайРҪРө важРҪРҫ. РқР°РҝСҖРёРјРөСҖ, СҚРәСҒСӮСҖРөРҪРҪРҫ.

РҡР°Рә РјРҫР¶РҪРҫ Р·Р°РҝРҫР»РҪРёСӮСҢ Р°РәСӮ СҒРІРөСҖРәРё РҫРҪлайРҪ

РҡР°Рә РјРҫР¶РҪРҫ Р·Р°РҝРҫР»РҪРёСӮСҢ Р°РәСӮ СҒРІРөСҖРәРё РҫРҪлайРҪ

РҹСҖР°РәСӮРёСҮРөСҒРәРё РҪРөРҫСӮСҠРөРјР»РөРјРҫР№ СҮР°СҒСӮСҢСҺ СҒРҫСӮСҖСғРҙРҪРёСҮРөСҒСӮРІР° РҙРІСғС… РҫСҖРіР°РҪРёР·Р°СҶРёР№ СҸРІР»СҸРөСӮСҒСҸ Р°РәСӮ СҒРІРөСҖРәРё взаимРҫСҖР°СҒСҮРөСӮРҫРІ. РЎ РөРіРҫ РҝРҫРјРҫСүСҢСҺ РІСӢСҸРІР»СҸСҺСӮСҒСҸ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё Рё РҝСҖРөРҙРҫСӮРІСҖР°СүР°СҺСӮСҒСҸ РҫСҲРёРұРәРё СғСҮРөСӮР°. РңРҫР¶РҪРҫ ли Р°РәСӮ СҒРІРөСҖРәРё Р·Р°РҝРҫР»РҪРёСӮСҢ РҫРҪлайРҪ Рё РәР°Рә СҚСӮРҫ СҒРҙРөлаСӮСҢ? РҗРәСӮ СҒРІРөСҖРәРё РҝРҫ взаимРҪСӢРј СҖР°СҒСҮРөСӮам СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РІ РҙРІСғС… СҚРәР·РөРјРҝР»СҸСҖах, РәРҫСӮРҫСҖСӢРө РҪР°РҙР»РөжиСӮ РҝРөСҖРөРҙР°СӮСҢ.

РҡР°Рә С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РҫРұСҖазРөСҶ Р°РәСӮ СҒРІРөСҖРәРё СҒ РҹРӨР РІ 2016 РіРҫРҙСғ

РҡР°Рә С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РҫРұСҖазРөСҶ Р°РәСӮ СҒРІРөСҖРәРё СҒ РҹРӨР РІ 2016 РіРҫРҙСғ

РһРұСҸР·Р°РҪРҪРҫСҒСӮСҢСҺ СҒСӮСҖахРҫРІР°СӮРөР»СҸ СҸРІР»СҸРөСӮСҒСҸ СғРҝлаСӮР° РІР·РҪРҫСҒРҫРІ РІ РҹРӨР. РҹРөСҖРёРҫРҙРёСҮРөСҒРәРё СӮСҖРөРұСғРөСӮСҒСҸ СҒРІРөСҖСҸСӮСҢ СҒ С„РҫРҪРҙРҫРј РҙР°РҪРҪСӢРө РІРҫ РёР·РұРөжаРҪРёРө РҪРөРҙРҫРёРјРҫРә. РҡР°Рә РІ 2016 РіРҫРҙСғ РІСӢРіР»СҸРҙРёСӮ РҫРұСҖазРөСҶ Р°РәСӮР° СҒРІРөСҖРәРё СҒ РҹРөРҪСҒРёРҫРҪРҪСӢРј РӨРҫРҪРҙРҫРј Рё РҪР° РәР°РәРҫРј РҫСҒРҪРҫРІР°РҪРёРё РҫРҪ СҒРҫР·РҙР°РөСӮСҒСҸ? РЈРІРөСҖРөРҪРҪРҫСҒСӮСҢ СҒСӮСҖахРҫРІР°СӮРөР»СҸ РІ РІРөСҖРҪРҫСҒСӮРё СҖР°СҒСҮРөСӮРҫРІ СҒ РҹРӨР Рё РҫСӮСҒСғСӮСҒСӮРІРёРё РҪРөРҙРҫРёРјРҫРә РҫРұРөСҒРҝРөСҮРёРІР°РөСӮСҒСҸ.

РҡСӮРҫ РҝРҫРҙРҝРёСҒСӢРІР°РөСӮ Р°РәСӮ СҒРІРөСҖРәРё СҒ РҫРұРөРёС… СҒСӮРҫСҖРҫРҪ

РҡСӮРҫ РҝРҫРҙРҝРёСҒСӢРІР°РөСӮ Р°РәСӮ СҒРІРөСҖРәРё СҒ РҫРұРөРёС… СҒСӮРҫСҖРҫРҪ

Р’ СҒСӮР°СӮСҢРө РұСғРҙСғСӮ СҖР°СҒРәСҖСӢСӮСӢ главРҪСӢРө РјРҫРјРөРҪСӮСӢ, РәР°СҒР°СҺСүРёРөСҒСҸ Р°РәСӮР° СҒРІРөСҖРәРё. Р§СӮРҫ РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ РҙРҫРәСғРјРөРҪСӮ, РәР°РәРҫРІРҫ РөРіРҫ РҪазРҪР°СҮРөРҪРёРө, Рё РәСӮРҫ РҫРұСҸР·Р°РҪ РөРіРҫ СҒРҫСҒСӮавлСҸСӮСҢ вҖ“ РҙалРөРө. РЎРҫРҙРөСҖжаРҪРёРөРһРұСүРёРө Р°СҒРҝРөРәСӮСӢ РҡСӮРҫ РјРҫР¶РөСӮ РҝРҫРҙРҝРёСҒСӢРІР°СӮСҢ Р°РәСӮ СҒРІРөСҖРәРё ЧаСҒСӮРҫ Р·Р°РҙаваРөРјСӢРө РІРҫРҝСҖРҫСҒСӢ РҗРәСӮ СҒРІРөСҖРәРё СҸРІР»СҸРөСӮСҒСҸ РұСғхгалСӮРөСҖСҒРәРёРј РҙРҫРәСғРјРөРҪСӮРҫРј, РәРҫСӮРҫСҖСӢР№ РәРҫРҪСӮСҖРҫлиСҖСғРөСӮ РҝСҖРҫСҶРөСҒСҒ.

РҡР°Рә РјРҫР¶РҪРҫ Р·Р°РҝСҖРҫСҒРёСӮСҢ Р°РәСӮ СҒРІРөСҖРәРё СҒ РӨРЎРЎ

РҡР°Рә РјРҫР¶РҪРҫ Р·Р°РҝСҖРҫСҒРёСӮСҢ Р°РәСӮ СҒРІРөСҖРәРё СҒ РӨРЎРЎ

РЎРөРіРҫРҙРҪСҸ РІСҒРө РұРөР· РёСҒРәР»СҺСҮРөРҪРёСҸ СҖР°РұРҫСӮРҫРҙР°СӮРөли РҙРҫлжРҪСӢ РҙРөлаСӮСҢ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢРө РҫСӮСҮРёСҒР»РөРҪРёСҸ РІ СҒРҝРөСҶиалСҢРҪСӢРө С„РҫРҪРҙСӢ. РһРҙРҪРёРј РёР· СӮР°РәРёС… РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… РІРҪРөРұСҺРҙР¶РөСӮРҪСӢС… С„РҫРҪРҙРҫРІ СҸРІР»СҸРөСӮСҒСҸ РӨРҫРҪРҙ СҒРҫСҶиалСҢРҪРҫРіРҫ СҒСӮСҖахРҫРІР°РҪРёСҸ. ДлСҸ РҝСҖРҫРІРөРҙРөРҪРёСҸ РҫРҝлаСӮСӢ РІР·РҪРҫСҒРҫРІ РІ РҙР°РҪРҪРҫРө СғСҮСҖРөР¶РҙРөРҪРёРө РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ С„РҫСҖРјРёСҖРҫРІР°СӮСҢ СҒРҝРөСҶиалСҢРҪСғСҺ РҫСӮСҮРөСӮРҪСғСҺ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҺ. РқалиСҮРёРө.

РҡР°Рә СҒРҙРөлаСӮСҢ РјРҫР¶РҪРҫ Р°РәСӮ СҒРІРөСҖРәРё РІ 1РЎ

РҡР°Рә СҒРҙРөлаСӮСҢ РјРҫР¶РҪРҫ Р°РәСӮ СҒРІРөСҖРәРё РІ 1РЎ

РӨРёРҪР°РҪСҒРҫРІР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РІСҒРөРјРё РұРөР· РёСҒРәР»СҺСҮРөРҪРёСҸ РәРҫРјРјРөСҖСҮРөСҒРәРёРјРё РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ, РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸРјРё, Р° СӮР°РәР¶Рө РІ РҪРөРәРҫСӮРҫСҖСӢС… СҒР»СғСҮР°СҸС… Рё физиСҮРөСҒРәРёРјРё лиСҶами. РҳРјРөРҪРҪРҫ РҝРҫСҚСӮРҫРјСғ важРҪРҫ Р·Р°СҖР°РҪРөРө РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒРҫ РІСҒРөРјРё РҪСҺР°РҪСҒами РөС‘ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ. РЎСғСүРөСҒСӮРІСғРөСӮ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢР№ РҝРөСҖРөСҮРөРҪСҢ СҒРҝРөСҶиалСҢРҪСӢС… Р°РәСӮРҫРІ, РәРҫСӮРҫСҖСӢРө РҙРҫРәСғРјРөРҪСӮалСҢРҪРҫ РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСӮ.

РҡР°Рә РҝСҖавилСҢРҪРҫ Р·Р°РҝРҫР»РҪРёСӮСҢ РҫРұСҖазРөСҶ Р°РәСӮР° СҒРІРөСҖРәРё

РҡР°Рә РҝСҖавилСҢРҪРҫ Р·Р°РҝРҫР»РҪРёСӮСҢ РҫРұСҖазРөСҶ Р°РәСӮР° СҒРІРөСҖРәРё

РЎСӮР°СӮСғСҒ взаимРҪСӢС… СҖР°СҒСҮРөСӮРҫРІ РјРөР¶ РҝР°СҖСӮРҪРөСҖами РҝРҫРҙСӮРІРөСҖР¶РҙР°РөСӮ СӮР°РәРҫР№ РҙРҫРәСғРјРөРҪСӮ РәР°Рә Р°РәСӮ СҒРІРөСҖРәРё. РҗРәСӮСғалСҢРҪСӢРј Рё РҝСҖавилСҢРҪСӢРј СҒРөР№ РҙРҫРәСғРјРөРҪСӮ РҝСҖРёР·РҪР°РөСӮСҒСҸ лиСҲСҢ РҝСҖРё РҪР°РҙР»РөжаСүРөРј РҫС„РҫСҖРјР»РөРҪРёРё. РҡР°Рә Р°РәСӮ СҒРІРөСҖРәРё взаимРҫСҖР°СҒСҮРөСӮРҫРІ Р·Р°РҝРҫР»РҪРёСӮСҢ РІРөСҖРҪРҫ? РҗРәСӮ СҒРІРөСҖРәРё взаимРҫСҖР°СҒСҮРөСӮРҫРІ РҪРө РҫСӮРҪРҫСҒРёСӮСҒСҸ Рә СҮРёСҒР»Сғ РҝРөСҖРІРёСҮРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ. РһРҙРҪР°РәРҫ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРј.