Категория: Бланки/Образцы

18 декабря 2015 года была утверждена новая форма декларации о доходах физических лиц (3-НДФЛ), которая подается в 2016 году.

Новая форма налоговой декларации по налогу на доходы физических лиц за 2015 год - форма 3-НДФЛ (форма по КНД 1151020) и порядок заполнения утверждены приказом ФНС России от 27.11.2015 № ММВ-7-11/544@ "О внесении изменений в приложения к приказу федеральной налоговой службы от 24.12.2014 № ММВ-7-11/671@";

Приказ зарегистрирован в Министерстве юстиции Российской Федерации 18.12.2015, регистрационный номер 40163.

Новая форма будет применяться с отчетности за 2015 год.

Данным приказом № ММВ-7-11/544@ внесены изменения в форму декларации 3-НДФЛ, утвержденную приказом ФНС от 24.12.2014 № ММВ-7-11/671@ "Об утверждении новой формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме".

В новой форме декларации 3-НДФЛ учтены многочисленные изменения в законодательстве РФ. В частности, в Лист Б «Доходы от источников за пределами Российской Федерации» добавляется поле для указания кода вида дохода - суммы прибыли контролируемой иностранной компании. В новой редакции изложен Лист Е2 - в нем можно отразить сумму инвестиционного налогового вычета, который введен с 1 января 2015 г.

Новое от 16.09.2015: Минфин России разъяснил порядок учета сумм торгового сбора при исчислении НДФЛ

Налоговая декларация по налогу на доходы физических лиц — это документ, по которому физические лица отчитываются о сумме полученных ими доходов и относящимся к ним расходов, к порядку заполнения которого предъявляются определённые требования [Источник: Здесь и ниже 1].

Декларацию можно заполнить как от руки, так и в электронном виде, использовав, например, программу, которая самостоятельно сформирует декларацию на бланках необходимой формы, готовую для подачи в налоговый орган.

Форма налоговой декларации по налогу на доходы физических лиц за 2014 год - форма 3-НДФЛ (форма по КНД 1151020) и порядок заполнения утверждены приказом ФНС России от 24.12.2014 № ММВ-7-11/671@ "Об утверждении новой формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме". Приказ зарегистрирован в Министерстве юстиции Российской Федерации 30.01.2015, регистрационный номер 35796. Указанный приказ вступает в законную силу 14.02.2015. [1].

Об изменениях в новой форме декларации по НДФЛ 2014: [2]

Декларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительсва (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

В соответствии со статьей 11 Налогового кодекса местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано в порядке, установленном законодательством Российской Федерации. При отсутствии у физического лица места жительства на территории Российской Федерации оно может определяться по просьбе этого физического лица по месту его пребывания.

Представление в налоговый орган декларации только с целью получения налоговых вычетов, предельный срок подачи декларации — 30 апреля — не распространяется. Т.е. подать декларацию в налоговый орган с целью получения налогового вычета налогоплательщик может в любое время в течение года.

Проверка налоговой декларации и прилагающихся к ней документов, подтверждающих правильность расчётов и обоснованность запрашиваемого вычета, проводится в течение 3 месяцев с даты их подачи в налоговый орган (п. 2 ст. 88 НК).

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета вместе с налоговой декларацией в налоговый орган можно подать заявление на возврат НДФЛ в связи предоставлением налогового вычета. Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п. 6 ст. 78 НК).

По материалам: http://www.formy-i-blanki.ru/

Как заполнить декларацию 3 НДФЛ? Таким вопросом задаются многие добросовестные налогоплательщики. Дело в том, что в 2015 году были внесены поправки и изменения к заполнению и сдаче налоговой декларации. Поэтому, следует обратить особое внимание при заполнении декларации какой бланк вы используете.

Однако, если вы обладаете личным кабинетом на сайте налоговой службы, то все изменения уже включены. Также следует заметить, что сдать декларацию за 2015 год необходимо до 30 апреля 2016 года. А те, кто имеет право на снисхождения в плане социальных и имущественных налоговых вычетов могут подать декларацию в течение всего года.

Итак, сама налоговая декларация за 2015 год состоит из 5 листах, каждый из которых при заполнении требует особого внимания. Сдать декларацию, декларацию можно сразу несколькими способами: лично в налоговой инспекции по месту жительства, почтой с описью или же в режиме онлайн через личный кабинет. В таком случае получаем, что заполнить декларацию можно вручную или на компьютере с последующей распечаткой. При заполнении вручную необходимо использовать черные чернила. Ни одна ячейка не может остаться пустой, необходимо проставить прочерки. Помарки и исправления в данном документе также запрещены.

Заполняем 1-ю страницуИтак, прежде всего необходимо заполнить первую страницу декларации, где указывается общая информация о налогоплательщике.

Сразу необходимо подготовить такие документы как:

Итак, прежде всего переносим номер ИНН на бланк декларации. Именно переносим, потому как указание неправильного ИНН это самая распространенная ошибка при подаче декларации. Затем указываем номер корректировки, если декларация подается впервые за налоговый период, то указываем 1.

В качестве налогового периода выступает год, а значит указывает код № 34. Затем следует указать номер года за который подается декларация.

Внимание! Не номер года, в котором подается декларация, а именно номер года за который уплачен налог и подается декларация.

Номер налогового органа можно узнать либо на сайте ФНС либо на месте у дежурного инспектора.

После чего необходимо код страны. Российская Федерация числиться за кодом № 643.

Код категории налогоплательщика зависит от того, кто подает декларацию.

То есть, другими словами, в обязательном порядке в нашей стране должны подавать налоговую декларация по форме 3 НДФЛ и уплачивать налоговые вычеты следующие лица:

Следующим этапом заполнения декларации является перенос сведений о налогоплательщике из паспорта в документ. Необходимо указать ФИО, полную дату рождения, место рождения, серию номер паспорта, орган выдающий паспорт и дату выдачи.

После чего предлагается указать статус налогоплательщика. Если вы является гражданином РФ то смело ставим «1», а значит и далее прописываем место жительство указанное в паспорте в прописке. Если вы работаете В РФ по патенту необходимо отметить код «2» и указать место жительство, которое прописано в листе о временной регистрации. К тому же, не забудьте прописать подробный адрес места жительства у себя на родине.

Затем прописывается номер мобильного телефона начиная с кода страны «+7».

Количество страниц, на которых составлена декларация лучше указать уже после заполнения.

Далее необходимо поставить роспись и указать кто будет подавать декларацию. Если вы по каким-то причинам не имеете возможности подать декларацию лично, необходимо оформить доверенность у нотариуса на другого человека, данные которого следует также подробно прописать в документе.

Вообще, как правило, данный раздел заполняется в самую последнюю очередь, ведь в строке 040 необходимо указать сумму налоговых отчислений в бюджет.

Итак, шапка данного листа документа заполняем стандартно:

Затем указываем код бюджетной классификации и код ОКТМО если вы не знаете ни того ни другого, можно заглянуть в интернет, где непременно есть такая информация.

Затем указываем сумму бюджетных выплат, подсчитанную ранее.

В строке 050 указываем 0 если просчитана сумма уплаты налога.

На каждой странице внизу необходимо ставить роспись и дату.

Заполняем раздел 2Раздел 2 посвящен расчету налоговой базе и сумме уплаты налога с 13%. Здесь прописывается сумма доходов, налоговых вычетов, налоговая база, а также рассчитывается сумма налога к вычету.

Заполняем лист В.

Данный лист следует заполнить если вы:

Уже в первой ячейке, вы указываете какой деятельностью занимаетесь, а в ячейке 1.2 необходимо прописать основной ОКВЭД. ОКВЭД указан в ваших учредительных документах либо в выписке из ЕГРИП.

Уже после чего необходимо указать показатели для расчета налога.

Подсчитать итог и традиционно поставить подпись с расшифровкой внизу документа.

Если вы ведете сразу несколько частных видов деятельности, необходимо дважды заполнить лист В. То есть на каждый вид деятельность свой лист.

Заполняем лист Е1Данный лист посвящен расчету стандартных и социальных вычетов. Его заполняют только те лица, которые могут получить какие-либо снисхождения в уплате НДФЛ.

Строки заполняются в соответствии с наименованиями, в случае если информация отсутствует или строка не имеет к вам никакого отношения в ячейках необходимо проставить прочерки.

В качестве вывода можно заметить, что заполнение справки 3-НДФЛ нельзя назвать сверхсложным делом. Необходимо просто внимательно отнестись к заполнению каждой строки, тогда вам не придется оплачивать услуги сторонних лиц или же оплачивать штрафы при сдаче декларации с ошибками.

Во-вторых, ваша информация (такая, как разные коды) может отличаться от представленной в примере. В ипотеку (в этом же году он заплатил 400 тыс.

эталон (пример) наполнения декларации для возврата налога (получения общественного налогового вычета) по расходам на исцеление в формате pdf. А позже ссможете избрать - отнести декларацию в инспекцию самому либо подать ее онлайн. по пятницу. (последний телефон бесплатен по всей рф).Ниже вы сможете скачать эталоны (примеры) налоговых деклараций 3-ндфл за 2013, 2014 и 2015 годы (для 2016 года), приготовленные при помощи программки налогия. эталон (пример) наполнения декларации при продаже имущества, к примеру, автомашины либо квартиры, в формате pdf.

Возврат ндфл при покупке квартиры в ипотеку - как заполнитьВам необходимо будет только ответить на обыкновенные вопросы, которые вы увидите на экране. наибольшая сумма, которую можно возвратить, используя данный налоговый вычет при покупке квартиры (либо другой жилой. Проще всего стремительно приготовить правильную декларацию 3-ндфл с налогией. Налогия сформирует нужные листы бланка, подсчитает итоговые характеристики, проставит нужные коды и проверит данные.

Образец заполнения 3 ндфл при покупке квартиры в ипотеку за 2013C пн. эталон наполнения декларации 3-ндфл за 2014 год для налогового вычета при покупке квартиры.

чтоб перейти к наполнению налоговой декларации 3-ндфл на нашем интернет-интернет-веб-сайте, нажмите, пожалуйста, кнопку дальше ниже. эталон (пример) наполнения декларации по доходам, приобретенным за пределами рф в формате pdf. эталон (пример) наполнения декларации для возврата налога при получении стандартного налогового вычета в формате pdf. В истинной статье мы покажем эталон наполнения 3-ндфл при покупке жлибоща в кредит, который поможет вам.

эталон наполнения 3-ндфл при возврате процентов по ипотеке.эталон (пример) наполнения налоговой декларации 3-ндфл. эталон (пример) наполнения декларации для возврата налога (получения общественного налогового вычета) по расходам на обучение в формате pdf. Вы сможете заполнить декларацию на интернет-веб-сайте налогия в интернет-программке для наполнения 3-ндфл. Во-первых, если ваша ситуация отличается от ситуации, представленной в примере, вам, может быть, необходимо будет заполнять декларацию по-другому, и даже, может быть, используя другие листы. Возврат ндфл при покупке квартиры в ипотеку могут получить плательщики налога из уплаченных средств за.

2015 год остался позади. И сейчас самое время заняться заполнением декларации 3-НДФЛ тем, кто хочет вернуть «прошлогодний» НДФЛ, воспользовавшись имущественным или социальным вычетом. А мы вам в этом поможем.

Если в прошлом году вы, допустим, купили квартиру или потратили средства на обучение ребенка, то, наверняка, знаете, что часть потраченных средств сможете вернуть. Сделать это можно, воспользовавшись своим правом на налоговый вычет. Имущественный вычет предоставляется в случае покупки жилья (ст. 220 НК РФ), а социальный – в случае оплаты обучения и лечения (ст. 219 НК РФ). В этой статье мы не будем останавливаться на том, какие документы нужно собрать для получения того или иного налогового вычета по НДФЛ. Данная статья посвящена заполнению декларации 3-НДФЛ.

Обращаем внимание, что лицам, получавшим имущественный вычет через своего работодателя, составлять эту декларацию не нужно. Ведь свое право на получение вычета они уже реализовали, получая в прошлом году свою зарплату без удержания НДФЛ. Правда, если с уведомлением на получение вычета вы обратились в бухгалтерию своей компании не с начала года, а спустя несколько месяцев, то можете вернуть себе ранее удержанный НДФЛ (Письмо Минфина РФ от 29.06.2015 № 03-04-05/37375). В этом случае понадобится заполнить декларацию 3-НДФЛ.

Прежде чем приступать к заполнению декларации, позаботьтесь о получении справки о своих доходах по форме 2-НДФЛ. Ее нужно получить в компании, где вы работаете. Если в прошлом году вы сменили работу, то справку о доходах нужно получить на старом и на новом месте работы. Если работу не меняли, но параллельно трудились по совместительству в другой компании, то оттуда тоже нужно получить справку о доходах.

Обратите внимание, что в этом году декларацию 3-НДФЛ нужно будет сдавать по новой форме. Это связано с вступлением в силу Приказа ФНС № ММВ-7-11/544@ от 25.11.2015 г. внесшим изменения в форму декларации 3-НДФЛ и Порядок ее заполнения.

Приступаем к заполнениюДекларацию 3-НДФЛ вы можете заполнить от руки или на компьютере. Можно воспользоваться специальной программой, которая при распечатывании декларации проставит в ней двухмерный штрих-код.

А с этого года у граждан впервые появилась возможность заполнить и отправить налоговую декларацию, а также получить вычет, не выходя из дома. Все это благодаря специальному Интернет-сервису «Личный кабинет» на сайте ФНС. Подробнее об этом читайте здесь: http://www.klerk.ru/inspection/437577/

Форма декларации состоит из множества листов (Титульный лист, Разделы 1, 2, Листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И). Но это не означает, что вам придется заполнять все эти листы.

Титульный лист и Разделы 1, 2 заполняются всеми лицами, представляющими декларацию. А вот прочие листы только в случае необходимости. Так, Лист А предназначен для отражения налогооблагаемых доходов, полученных от источников в Российской Федерации, за исключением доходов от предпринимательской, адвокатской деятельности и частной практики. Поэтому если вы получали деньги, работая по трудовому договору в российской компании, то этот лист заполняете в обязательном порядке. При его заполнении поможет справка о доходах по форме 2-НДФЛ, которую вам выдал ваш работодатель.

Для отражения имущественного налогового вычета, заявляемого всвязи с покупкой жилья, предназначен лист Д1. А для отражения социального налогового вычета – лист Е1.

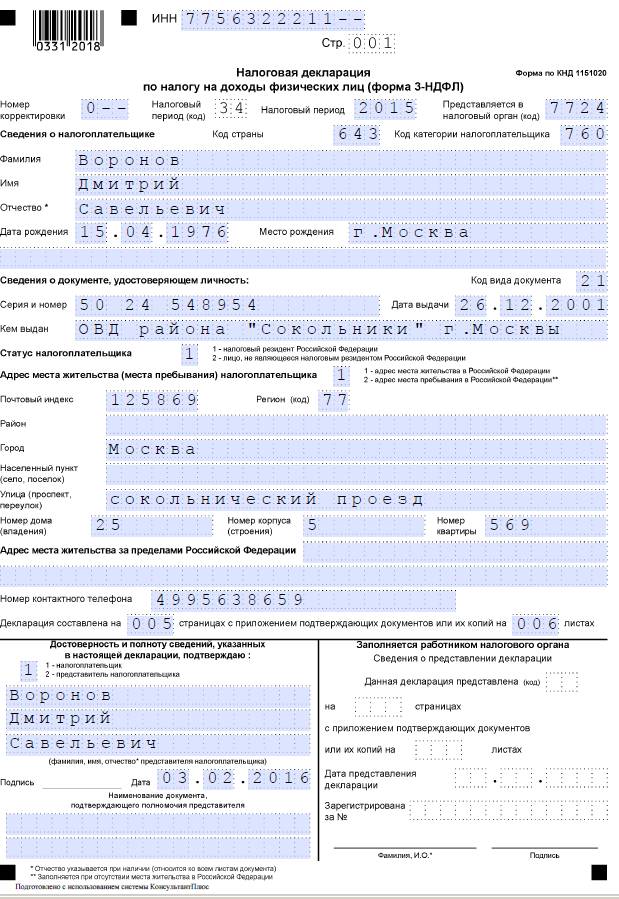

Далее мы опишем действия по заполнению декларации 3-НДФЛ, приведя для наглядности образец заполнения самой декларации. Используем для этого условия примера.

Воронов Дмитрий Савельевич работает менеджером в ООО «Премьер», зарегистрированном на территории РФ. Его оклад составляет 60 000 руб. В 2015 году он приобрел квартиру в г. Дмитров за 3 000 000 руб. Детей у него нет, поэтому стандартные налоговые вычеты ему не предоставлялись.

Для простоты расчета предположим, что командировочные, больничные и отпускные Воронову не начислялись и не выплачивались. Также не выплачивались суммы, не подлежащие налогообложению НДФЛ.

Таким образом, его общий доход (он же – облагаемый) за 2015 год составил 720 000 руб. (60 000 руб. х 12 мес.). Сумма начисленного и удержанного НДФЛ составила 93 600 руб. (720 000 руб. х 13%).

Заполнение титульного листаНачинается декларация с титульного листа. Вверху страницы нужно вписать ваш номер ИНН. То же самое необходимо сделать на каждом заполняемом листе декларации. Если вы забыли свой ИНН, то его можно узнать из свидетельства о постановке на налоговый учет, из справки 2-НДФЛ или на сайте ФНС России .

Кстати, в Порядке заполнения сказано, что если физлицо не является предпринимателем, то он вправе не указывать свой ИНН. Правда, при условии, что в Титульном листе указаны:

В нижней части каждой заполняемой страницы Декларации, за исключением Титульного листа, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» нужно проставлять свою подпись и дату подписания.

Ниже указываете номер корректировки. Поскольку декларацию за 2015 год вы, скорее всего, подаете впервые, то укажете там «0». В случае повторной подачи декларации (такое бывает в случае обнаружения ошибок в «первичной» декларации), укажете «1». Если в дальнейшем последуют еще «уточнения», то каждому такому «уточнению» будет присваиваться свой номер корректировки, в хронологическом порядке.

Код налогового периода следует указать «34», а рядом — налоговый период «2015». В графе «Представляется в налоговый орган (код)» вы впишете код налоговой инспекции по месту вашей постоянной прописки. Код страны будет «643» (для граждан России), а код категории налогоплательщика «760» (для физических лиц, заявляющих налоговые вычеты). После этого отражаете свои Фамилию, Имя, Отчество, дату и место рождения.

Далее вписываете свои паспортные данные с указанием кода документа «21». Статус налогоплательщика «1», если вы являетесь налоговым резидентом России. Далее указываете свой почтовый адрес проживания, а перед этим ставите цифру «1». «Адрес места жительства за пределами РФ» заполнять не нужно. И, наконец, указываете свой номер телефона.

Строку «Декларация составлена на___страницах» и «с приложением подтверждающих документов или их копий на ___ листах» вы заполните позже, когда сможете посчитать количество страниц декларации и количество листов прикладываемых документов.

В левой нижней части страницы под строкой «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» вы указываете цифру «1». Следующие строки оставляете пустыми. Над строкой «Наименование документа, подтверждающего полномочия представителя» ставите свою подпись и дату заполнения. Правую нижнюю часть титульного листа под заголовком «Заполняется работником налогового органа» оставляете незаполненной.

Образец заполнения титульного листа представлен ниже.

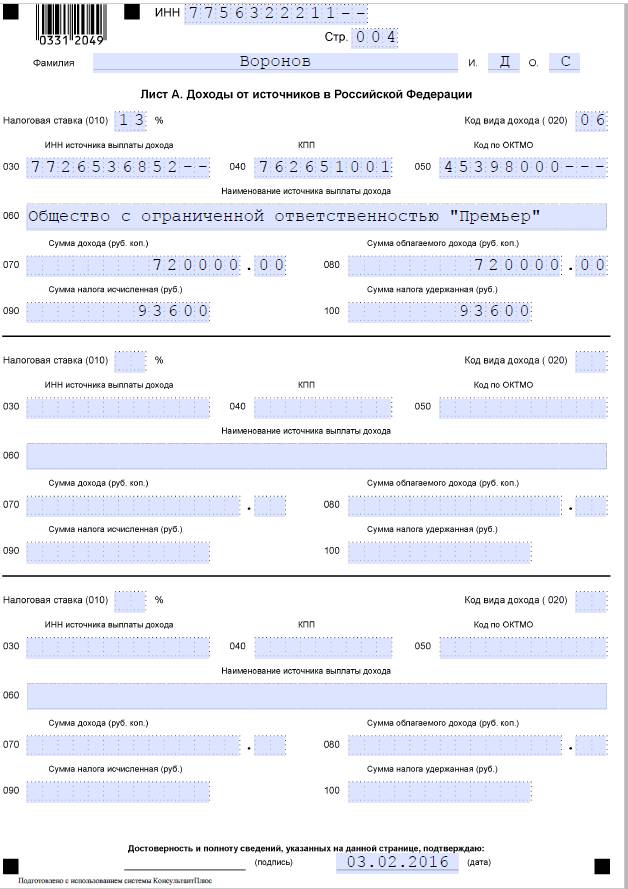

Следующий лист, который нужно заполнить — «Лист А». В нем следует отразить все доходы, полученные за 2015 год. В этом вам поможет, как мы уже отмечали ранее, справка о доходах 2-НДФЛ от работодателя (работодателей).

Сначала вы указываете налоговую ставку – «13» %, а потом код вида дохода. Если доходом служит только ваша зарплата, полученная в 2015 году, то нужно будет вписать «06».

Далее переносите из справки 2-НДФЛ сведения о вашем работодателе: ИНН, КПП, код ОКТМО и наименование компании. А также указываете данные о суммах:

Эти данные содержатся в разделе 5 Справки 2-НДФЛ.

Если в прошлом году было несколько работодателей, то в листе А следует отразить данные по каждому из них.

Образец заполнения Листа А представлен ниже.

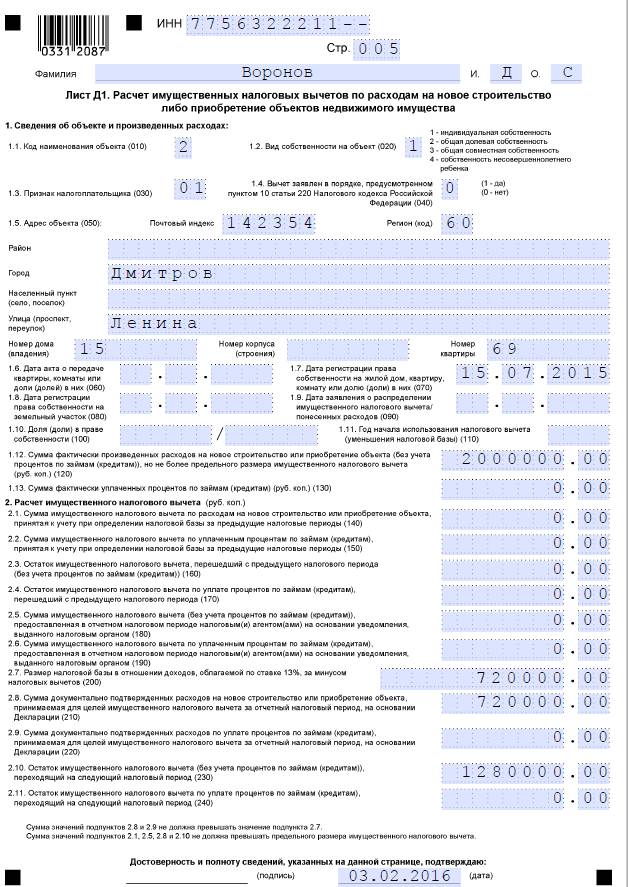

Лист Д1 предназначен для расчета имущественного налогового вычета, заявляемого всвязи с покупкой жилья.

Сначала указывается код наименования объекта. Например, цифру «1» ставите, если приобретался жилой дом, «2» — если квартира, «3» — если комната. После чего нужно отразить вид собственности на объект. Так, если собственность единоличная, в соответствующем поле проставляется «1». Если общая долевая – «2», общая совместная – «3», собственность несовершеннолетнего ребенка – «4».

Далее необходимо отразить признак налогоплательщика: 01 – собственник объекта, 02 – супруг собственника объекта, 03 – родитель несовершеннолетнего ребенка (собственника объекта), 13 – налогоплательщик, заявляющий имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка, 23 – налогоплательщик, заявляющий имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка.

После вписывается почтовый адрес квартиры (дома, комнаты), в отношении которой оформляется вычет.

Если покупка квартиры осуществлялась по договору купли-продажи, то после адреса следует указать дату получения свидетельства о праве собственности (пункт 1.7). Но если квартира приобреталась на этапе строительства, по договору долевого участия, то вам нужно будет указать дату получения акта приема-передачи квартиры (пункт 1.6). Пункт 1.10 заполняется в том случае, если квартира или дом приобретались в долевую собственность. В таком случае в пункте 1.10 нужно указать вашу долю собственности.

В пункте 1.11 отражается год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база. Например, если покупка квартиры состоялась в прошлом году, то в пункте 1.11 вы пишете «2015».

После чего вам нужно определить сумму расходов на покупку квартиры и если она не превышает лимит в размере 2 млн рублей, то вписать ее в пункт 1.12. Если квартира стоила дороже 2 млн рублей, то в пункте 1.12 указываете сумму лимита. В случае приобретения жилья в ипотеку, в пункте 1.13 можно указать проценты по кредиту, уплаченные вами до конца 2015 года.

Если вы первый раз заявляете вычет в 2015 году, пункты 2.1, 2.2, 2.3, 2.4 оставляйте пустыми. Пункты 2.5 и 2.6 нужно заполнить, если имущественный вычет вы в 2015 году получали через работодателя.

В пункте 2.7 необходимо указать размер налоговой базы, в отношении доходов, облагаемых налогом по ставке 13 %, за минусом предоставленных налоговых вычетов. Эту сумму можно найти в пункте 080 листа А. Если у вас указано несколько работодателей, то берется сумма пунктов 080 листа А.

В пункте 2.8 вы отразите сумму расходов на покупку квартиры, которая принимается для вычета в 2015 году. При этом данная сумма не может превышать размер налоговой базы (из пункта 2.7). Если вы не заявляете в декларации вычет по процентам, пункт 2.9 и 2.11 будут пустыми.

В пункте 2.10 указывается остаток имущественного вычета, переходящий на следующие годы, который можно определить, если вычесть из суммы пункта 1.12 сумму, указанную в пункте 2.8.

Образец заполнения Листа Д1 представлен ниже.

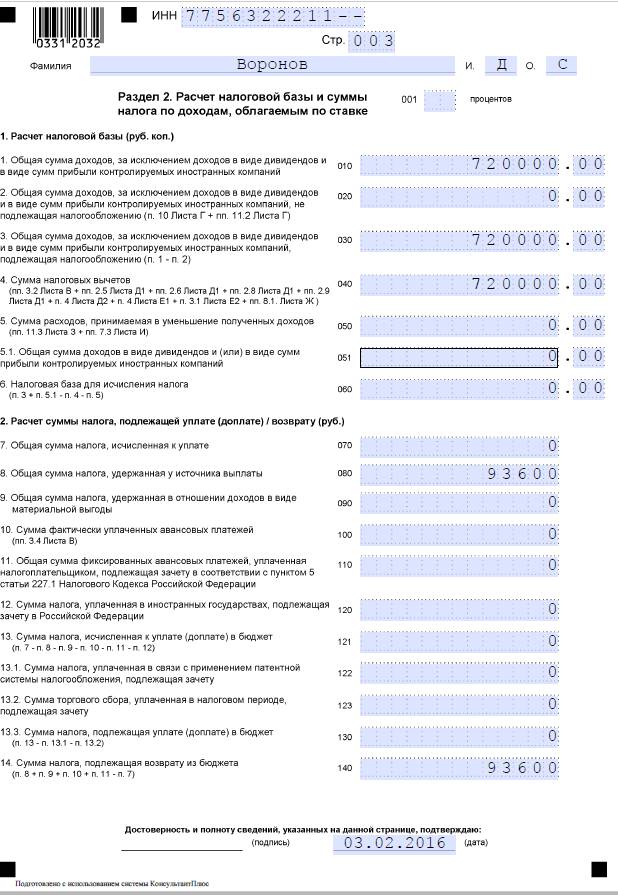

Далее переходим к заполнению Раздела 2.

В пункте 1 (строка 010) нужно записать сумму из листа А из строки 070 «Сумма дохода». Если вы указывали нескольких работодателей – то нужно указать сумму всех строк 070 листа А.

Пункт 2 (строка 020) в нашем случае не заполняется, поскольку он предназначен для отражения общей суммы доходов, не подлежащих налогообложению, для отражения которых используется лист Г (например, если компания выплачивала материальную помощь к рождению ребенка). А в нашем примере они отсутствуют.

В пункте 3 (строка 030) нужно указать ту же сумму, что и в пункте 1. Если бы физлицо имело в 2015 году не облагаемые доходы, то есть заполнило вышеуказанный пункт 2, то при подсчете показателя, отражаемого в пункте 3, следовало бы из пункта 1 вычесть пункт 2.

Следующий пункт 4 «Сумма налоговых вычетов». В декларации есть подсказка – какие пункты каких листов нужно сложить, чтобы получить эту сумму. По данным нашего примера в пункте 4 Раздела 2 следует указать данные пункта 2.8 листа Д1.

Пункт 6 «Налоговая база для исчисления налога» (строка 060) рассчитывается так: из суммы, отраженной в пункте 3 (строка 030) вычитается сумма, отраженная в пункте 4 (строка 040). Если результат получится отрицательным или равным нулю, то в строке 060 ставится ноль. В нашем примере у нас получается ноль.

В пункте 8 «Общая сумма налога, удержанная у источника выплаты» вам нужно указать сумму строки (строк) 100 листа А. В пункте 14 «Сумма налога, подлежащая возврату из бюджета» нужно высчитать (п. 8 + п. 9 + п. 10 + п. 11 — п. 7). Так как в нашем случае все пункты, кроме пункта 8, равны 0, суммы пункта 8 и 14 равны.

Образец заполнения Раздела 2 представлен ниже.

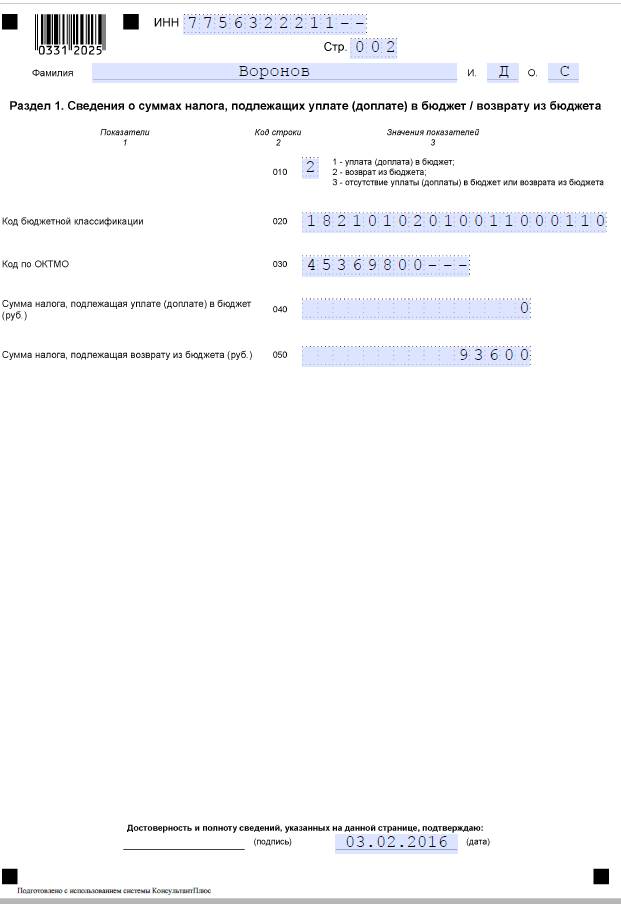

И завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

В этом листе под словами «Значения показателей» отмечаете цифру «2» (возврат из бюджета).

Код бюджетной классификации указываете такой: 18210102010011000110. Код по ОКТМО – код вашего работодателя (посмотреть его можно на Листе А или в справке о доходах 2-НДФЛ). В строке «Сумма налога, подлежащая возврату из бюджета» следует указать сумму из пункта 14 Раздела 2.

Образец заполнения Раздела 1 представлен ниже.

Сроков для подачи декларации 3-НДФЛ гражданами, претендующими на налоговый вычет, не установлено. Поэтому декларацию за 2015 год вы можете подать в любое время в течение всего года. Сроки подачи декларации в данном случае не ограничены 30 апреля следующего года, так как подача декларации — право, а не обязанность гражданина.

Единственное ограничение, которое применяется по срокам подачи декларации и заявления, — правило пункта 7 статьи 78 НК РФ: заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. То есть за возвратом суммы уплаченного налогоплательщиком налога с дохода, полученного, например, в 2015 году он должен обратиться до окончания 2018 года.

Два вычета в одной декларацииА можно ли подать одну декларацию одновременно на два вычета: имущественный и социальный? Да, можно. Для отражения каждого вычета существует свой лист.

В первую очередь, вам вернут социальный вычет, а затем имущественный, но в общей сложности не более суммы налога, удержанного с вашей заработной платы.

Поскольку сумма имущественного вычета больше дохода, то его недоиспользованная часть перейдет на следующий год. А вот возможность переноса на последующий налоговый период остатка неиспользованного социального налогового вычета законодательством не предусмотрена.

эксперт по бухгалтерскому учету и налогообложению ИА «Клерк.Ру»