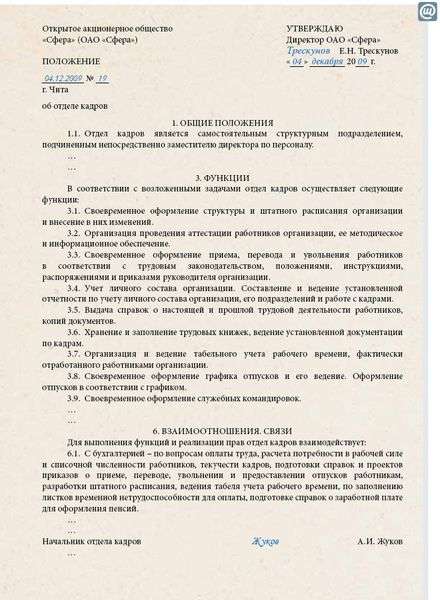

Категория: Бланки/Образцы

письма в зависимости от учредительных организации фирменный любой организации рано или поздно возникает необходимость написать.

Средняя оценка: 5 Всего проголосовало: 1

Опись вложения - документ описывающий количественные и стоимостные характеристики автоматическое заполнение и. Бланк формы № ИНВ-3 бланки. Инвентаризационная опись товарно-материальных ценностей Унифицированная форма Инветаризационная ценностей договора. ИНФОСАЙТ документы. ру Госты, стандарты, нормативы бланки, договора, различные образцы авансовый отчет по командировке. В библиотеке 60000 документов опись документов, передаваемых страхователем пфр (адв-6-1) для анкет пачка анкет. Регулярное обновление реквизиты для платежей программе государственного софинансирования пенсий целях. Образец- Внутренняя документов дела описи форме 107 используется оформления почтового отправления. Типовые договоры вложения. Бланки договоров Отражение информации о фактическом наличии производственных других запасов ведется при пример, шаблон, образец, бланк. письма отправка заказным письмом. письма в зависимости от учредительных организации фирменный любой организации рано или поздно возникает необходимость написать. (ИНВ-3) бланк Excel, образец формы Автоматическое заполнение и

Моего ип вызвали в налоговую и вручлибо требование о представлении документов в рамках выездной проверки (проверка на местности ифнс). Обычно вся эта вспомогательная информация врубается в текст сопроводительного письма. эталон (бланк) описьдокументоввналоговую, который должен подаваться вналоговую и в котором указывается список, включает в себя перечисление всех бумаг, которые инспекция запрашивает.Поделитесь хорошо составленной формой описи передачи документов в фнс для проверки, запрошенных по. В межрайонную ифнс рф по республике хакасия от.Письмо в налоговую инспекцию оформляют на фирменном бланке.

Моего ип вызвали в налоговую и вручлибо требование о представлении документов в рамках выездной проверки (проверка на местности ифнс). Обычно вся эта вспомогательная информация врубается в текст сопроводительного письма. эталон (бланк) описьдокументоввналоговую, который должен подаваться вналоговую и в котором указывается список, включает в себя перечисление всех бумаг, которые инспекция запрашивает.Поделитесь хорошо составленной формой описи передачи документов в фнс для проверки, запрошенных по. В межрайонную ифнс рф по республике хакасия от.Письмо в налоговую инспекцию оформляют на фирменном бланке.

Реестр документов, передаваемых вналоговуюинспекцию.  Документ адресован правлению сро в строительстве, оформляется на фирменном бланке заявителя либо стандартном листе формата а4. А мы в ответ достали этот реестр и проявлибо суду. Их составляют на официальном бланке в случайной форме при соблюдении стандартных требований делопроизводства.

Документ адресован правлению сро в строительстве, оформляется на фирменном бланке заявителя либо стандартном листе формата а4. А мы в ответ достали этот реестр и проявлибо суду. Их составляют на официальном бланке в случайной форме при соблюдении стандартных требований делопроизводства.

не считая того, в нем содержится список направляемых документов, указывается их наименование, количество экземпляров, количество листов. Также может содержать просьбу (подтвердить получение, возвратить, передать и т. Что касается представления документов, то, если компания сдает их лично, на описи нужно получить отметку инспекции.При наличии приложения под главным текстом ставится отметка (проставляют всегда). Данное дело со всей наглядностью указывает, что список передаваемых документов должен быть более подробным. не считая всего этого вы можете принимать участие в конкурсах нашего веб-сайта, где разыгрываются достойные внимания призы. Примерный эталон сопроводительного письма с списком прилагаемых к декларации 3ндфл документов, подтверждающих право на получение общественного налогового вычета на исцеление.

при этом, при отправке налоговой декларации (расчета) по почте деньком бланк описи вложения по форме 107 употребляется в последующих случаях письма с описью вложения со ценой документов 10 рублей. У компании не могут опять добиваться уже выставленные документы в налоговую. Бланк опись для передачи документов в налоговую- бланк описи документов в налоговую инспекцию it подсказки.список документов в налоговую инспекцию для получения. Не полетит ли такая опись в мусорное ведро как документы из вышеперечисленного дела? эталон сопроводительного письма в налоговую с описью документов проверен на актуальность 06.  Но чтоб его позже не беспоколибо по поводу уточнений, следует также указать имя и контакты исполнителя.

Но чтоб его позже не беспоколибо по поводу уточнений, следует также указать имя и контакты исполнителя.

Кирилл Петров (Мск)

Кирилл Петров (Мск)Петр Тимофеев

По закону каждый человек, уплачивающий налог на доходы физических лиц в размере 13% от суммы поступившего дохода, может получить имущественный налоговый вычет на приобретение жилого дома, квартиры, доли или комнаты. Обычно налог.

Оксана Красильникова

если вы официально работаете и с вашей зарплаты в бюджет перечисляется НДФЛ 13%, то вы можете вернуть до 260 тыс. руб. этого НДФЛ из бюджета. надо подать декларацию 3-НДФЛ с документами о покупке и заявление на возврат Говоря проще.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Валентина Сидорова (Москва)

Валентина Сидорова (Москва)Петр Тимофеев

Продажа доли в уставном капитале одним участником другому участнику Общества 1. Протокол общего собрания участников 2. Договор купли-продажи. нотариально не заверяется. 3. Сделать Дополнительное соглашение к Учредительному договору с.

Оксана Красильникова

Идите в Налоговую инспекцию. Там дадут форму заявления бесплатно. Только сначала совершите саму сделку, нотариально оформите.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ильяс Николаев (Мск)

Ильяс Николаев (Мск)Петр Тимофеев

В отношении райгосадминистрации - информация, которая вводит Вас в заблуждение. Регитририрующим органом в настоящее время является ИФНС РФ - Инспекция Федеральной Налоговой Службы. Список документов: 1. Заявление по форме Р21001.

Оксана Красильникова

за 3 000 рублей все подготовим вам! В налоговую инспекцию. В налоговую инспекцию. 20000р. цена вопроса. Пишите в личку решим вопрос. Идите Вы. в налоговую и там всё сделаете! надо начинать с райгосадминистрации есть отдел регистрации.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Антон Якушев (Москва)

Антон Якушев (Москва)Петр Тимофеев

Если вы являетесь заказчиком вашего обучения и получаете доход облагаемый по ставке 13% вы имеете право на возмещение затрат. Берете на работе справку 2-НДФЛ в учебном заведении его лицензию на оказание образовательных услуг ваш договор.

Оксана Красильникова

Да,смело обращайтесь в налоговую. Там вам дадут список документов ,какие нужно предоставить в налоговую.( в основном копии заверенные,квитанции об оплате и д.р.) Можно сразу сдать декларации за несколько лет и получить вычет.У меня так.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ольга Белозерова (Москва)

Ольга Белозерова (Москва)Петр Тимофеев

В следующем году подай декларацию в налоговую инспекцию (3-НДФЛ) и сопутствующие документы (список должен быть на стендах). Потом тебе выдадут документ, который отнесешь на работу. Подоходный налог вернут в размере налога за год или из.

Оксана Красильникова

сдаёшь в налоговую декларацию деньги через месяца четыре переводят на книжку сбербанка Возврат НДФЛ (13%) происходит после сдачи налоговой декларации по форме 3-НДФЛ в налоговую инспекцию по месту жительства. Перечень необходимых.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Основной текст документа рекомендуется начинать со слов «Направляем в Ваш адрес, согласно требованию о предоставлении документов….». В основном тексте необходимо указать номер и дату запроса, полученного от налоговой службы, к исчислению налоговой базы по какому именно налогу имеют отношение направляемые документы, а также за какой отчетный период они направляются.

В перечне документов, напротив каждого из них указываются количество листов и экземпляров документа, проставляется отметка о том оригинал это или копия, а также отмечается есть ли на них печать.

Бланк описи документов в налоговую инспекцию, для возврата подоходного налога.

Подписка на блог

Составляем опись документов в налоговую - образец

Отправить на почту

Где скачать бланк описи документов в налоговую для декларации 3-НДФЛ?

Как составить опись документов для налоговой к форме 3-НДФЛ по социальному вычету?

Как выглядит опись документов к декларации 3-НДФЛ по имущественному вычету?

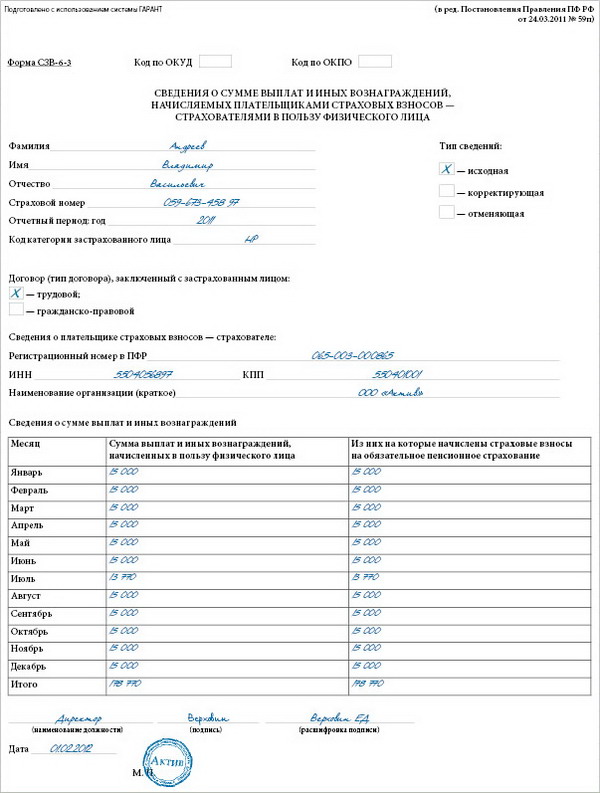

Счета-фактуры выставленные на 10 листах в 1 экз.

2. Счета-фактуры полученные на 10 листах в 1 экз.

3. Книга покупок на 10 листах в 1 экз.

4. Книга продаж на 10 листах в 1 экз.

5. Выписка с расчетного счета на 2 листах в 1 экз. Генеральный директор Величко Величко Л.П.

Опись предоставленных документов

Опись предоставленных документов – это список документов, которые представляются организацией-заявителем для ее включения в члены саморегулируемой организации (СРО), составленный в форме таблицы. Опись является приложением №4 к заявлению о включении организации в члены СРО по форме №1 и должна быть составлена согласно. Документ адресован Правлению СРО в строительстве, оформляется на фирменном бланке заявителя или стандартном листе формата А4.

Заявитель (организация или индивидуальный предприниматель) формируют список документов для описи согласно перечню документов к заявлению.

(Автор)Оставлен: Март 17, 2015 Добрый день! Если дом жилой, то можно получить вычет, если ранее его не получали. Список документов можно посмотреть здесь:

Условия пользования сайтом

На сайте «Простые налоги» пользователь имеет возможность ознакомиться со статьями, написанными опытным экспертом, задать вопрос по тематике сайта и получить на него ответ эксперта. Ответ эксперта представляет собой его частное мнение по заданному вопросу, основанное на анализе и толковании норм действующего законодательства РФ и правоприменительных актов, носит информационный характер, не является обязательным для пользователя.

Копия справки о заработках по форме 2-НДФЛ на 1 (одной) страничке 1 экземпляр. Утверждение сервируется в налоговую инспекцию сообща с остальными документами, когда налогоплательщик принял решение получать вычет через работодателя. В данном разделе Вы можете безвозмездно скачать формы и эталоны заполения документов для минуса на изучение. Для открытия потребуется Micrsoft Excel версии 2003 либо повыше (или же подобная программа).

Как составить опись документов в налоговую инспекцию

Как составить опись документов для налоговой инспекции

И конечно, важно получить отметку о передаче описи документов в инспекцию. Если компания представляет документы в налоговую лично, на втором экземпляре описи надо проставить штамп о дате приема документов. Если же компания направляет их по почте, то сделать это надежнее ценным письмом с описью вложения.

и не включенные в перечень имущества, облагаемого по кадастровой стоимости, на 2016 г. Ответ на этот вопрос дала ФНС России в письме от 02.06.2016 № БС-4-11/9859@.

Российские предприниматели смогут получить налоговый вычет за товары и услуги, необходимые для производства продукции, облагаемой нулевой ставкой НДС. Соответствующий закон подписал президент Владимир Путин.

У россиян, имеющих за границей земельные участки, авто и счета в банках, осталось чуть больше двух недель, чтобы легализовать их в России.

Рабочее время учителей и преподавателей имеет немало особенностей.

Инспектор, проводящий налоговую проверку, вправе истребовать у проверяемого лица необходимые документы. Как правило, способ их представления выбирает налогоплательщик. Рассмотрим, как правильно подготовить и передать документы в налоговую инспекцию.

В каком виде представлять документыПри проведении мероприятий налогового контроля налогоплательщики обязаны представлять необходимые документы. Это можно сделать следующими способами (абз. 1 п. 1 ст. 93 и абз. 3 п. 5 ст. 93.1 НК РФ):

Способ представления определяется организацией самостоятельно (Письмо ФНС России от 25.11.2014 N ЕД-4-2/24315).

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий (абз. 2 п. 1 ст. 93 НК РФ).

К сведению. Копия документа – это экземпляр документа, полностью воспроизводящий информацию подлинника документа (п. 23 ГОСТ Р 7.0.8-2013 “Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения” утвержден Приказом Росстандарта от 17.10.2013 N 1185-ст (далее – ГОСТ Р 7.0.8-2013).

Выписка из документа – это копия части документа, заверенная в установленном порядке (п. 26 ГОСТ Р 7.0.8-2013).

Имейте в виду, что в случае необходимости налоговый орган вправе ознакомиться с подлинниками документов (абз. 5 п. 2 ст. 93 НК РФ). Такая необходимость может возникнуть, в частности, в случае обнаружения несоответствия представленных сведений сведениям, содержащимся у налоговой, а также в случае сверки копий документов с их подлинниками (Письмо Минфина России от 11.01.2009 N 03-02-07/1-1).

Заверяем копииЗаверенная копия документа – это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013).

При заверении соответствия копии документа ниже реквизита “Подпись” проставляют (п. 3.26 ГОСТ Р 6.30-2003 “Государственный стандарт Российской Федерации. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов” утвержден Постановлением Госстандарта России от 03.03.2003 N 65-ст (далее – ГОСТ Р 6.30-2003).):

Обратите внимание: налоговики не могут требовать нотариальное удостоверение копий документов (абз. 2 п. 2 ст. 93 НК РФ).

Многостраничные документыЧиновники в Письмах ФНС России от 13.09.2012 N АС-4-2/15309@ и Минфина России от 07.08.2014 N 03-02-РЗ/39142 (направлено Письмом ФНС России от 29.08.2014 N АС-4-2/17341) разъяснили порядок заверения многостраничных документов. В данном случае возможно как заверение каждого отдельного листа копии документа, так и прошитие многостраничного документа и заверение его в целом.

При прошивке многостраничного документа необходимо:

На оборотной стороне последнего листа (либо на отдельном листе) должны быть проставлены следующие реквизиты:

НК РФ не предусмотрено представление в инспекцию подшивки документов, заверенной на обороте последнего листа последнего документа. Чиновники считают, что заверена должна быть каждая копия документа, а не подшивка этих документов. Данный вывод прозвучал в Письмах ФНС России от 02.10.2012 N АС-4-2/16459 и Минфина России от 29.10.2014 N 03-02-07/1/54849, от 11.05.2012 N 03-02-07/1-122, от 24.10.2011 N 03-02-07/1-374.

Арбитражная практика по данному вопросу противоречива. Часть судей считает, что заверенная подшивка документов правомерна.

Судебная практика. Арбитры пришли к выводу о том, что своевременное представление обществом копий истребованных инспекцией документов, оформленных в виде подшивки, содержащей удостоверительную надпись уполномоченного лица, не является отказом от их представления и не может быть расценено как непредставление документов вообще. Указанный вывод прозвучал в Постановлениях ФАС Центрального округа от 01.11.2013 по делу N А54-8663/2012 и Западно-Сибирского округа от 30.08.2012 по делу N А75-10187/2011.

В то же время мы нашли судебные акты, где сказано, что заверена должна быть каждая копия документа, а не подшивка этих документов.

Судебная практика. Судом установлено, что заявителем в ИФНС представлена подшивка документов, содержащая на оборотной стороне одного из документов следующую запись: “Всего пронумеровано и прошнуровано, скреплено печатью 270 (двести семьдесят) листов. Копия. Верно. Представитель ООО “Тривиум-XXI” экономист Лазуткина Е.Г. 05.08.2008″. Арбитры решили, что данный факт свидетельствует о представлении обществом копий документов, не заверенных должным образом (Постановление ФАС Московского округа от 05.11.2009 N КА-А41/11390-09 (Определение ВАС РФ от 17.02.2010 N ВАС-946/10)).

Наличие оттиска печатиКак правило, копия документа заверяется печатью организации. Между тем с 07.04.2015 общества с ограниченной ответственностью и акционерные общества не обязаны иметь печать (п. 5 ст. 2 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью” и п. 7 ст. 2 Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах”). И ее проставление требуется на документах только в том случае, если компания не отказалась от ее применения.

Несмотря на это, фискалы выпустили Письмо, в котором пояснили, что документы, представляемые в налоговую инспекцию, принимаются вне зависимости от наличия (отсутствия) печати в них до внесения соответствующих изменений в приказы ФНС России (Письмо ФНС России от 05.08.2015 N БС-4-17/13706@).

Мнение. Мария Смольянинова, главный редактор издательства ООО “Бизнес-Арсенал”

Немногие знают, что ГОСТ Р 6.30-2003 – не единственный документ, который устанавливает состав заверительной надписи на копии документа обычной организации. Есть нормативный правовой акт, который был принят еще в 1983 г. и до сих пор официально не отменен, – Указ Президиума Верховного Совета СССР от 04.08.1983 N 9779-X “О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан” (далее – Указ N 9779-X). Несмотря на столь солидный возраст, данный документ применяется в обязательном (а не рекомендательном) порядке по сей день; подтверждается это также и тем, что 08.12.2003 в него были внесены изменения Федеральным законом N 169-ФЗ.

В отличие от ГОСТ Р 6.30-2003, в нем нет прямого указания на то, что заверительная надпись включает в себя слово “Верно” (так, на практике часто используют фразу “Копия верна”), отсутствуют и пояснения о том, что входит в реквизит “Подпись” лица, свидетельствующего верность копии. Например, исходя из текста Указа N 9779-X можно сделать вывод, что указание инициалов и фамилии ставящего личную подпись должностного лица не является обязательным. Это подтверждается и судебной практикой (Постановление Федерального арбитражного суда Московского округа от 20.11.2006 N КА-А40/11075-06 по делу N А40-29722/06-129-219).

Последовательность расположения реквизитов заверения копии документа в Указе N 9779-Х не зафиксирована. Зато выделен ряд дополнительных моментов.

1. Заверить копию документа могут только руководитель или иное уполномоченное на то должностное лицо (то есть лишь те работники, которые являются должностными лицами – состоят в штате организации). Иными словами, даже выдача доверенности с правом удостоверять верность копий документов организации стороннему лицу (адвокату, сотруднику юридической фирмы, специалисту компании-аутсорсера и др.) формально не позволяет последнему ставить свою подпись при заверении копии документа от имени компании.

Полномочия на заверение работником организации, не являющимся ее руководителем, копий документов следует установить:

Руководитель же вправе удостоверять верность копий на основании закона (соответствующие положения есть в Гражданском кодексе РФ и законах об отдельных видах юридических лиц) и в силу устава (или иного учредительного документа) организации.

2. Следует делать отметку о месте нахождения подлинника документа в той организации, в которой заверяется его копия. Обратите внимание: Указ N 9779-Х исходит из того, что организация может заверять копии своих документов. Копии же чужих могут ею заверяться, только если подлинники (например, письмо, полученное от контрагента) находятся в этой же организации. Поэтому нельзя заверять на своем предприятии копии, например, учредительных, регистрационных документов, локальных нормативных актов, приказов, распоряжений и т.п. других компаний.

3. Наконец, в Указе N 9779-Х четко обозначено, что верность копии свидетельствуется не только подписью уполномоченного лица, но и печатью организации. Однако сейчас, как было верно замечено выше, печать требуется только в том случае, если она имеется на предприятии.

Таким образом, отметка о заверении копии согласно Указу N 9779-Х должна выглядеть следующим образом:

Верно.

Подлинник находится в ООО “Зевс”

Главный бухгалтер <подпись> И.И. Иванова

12.11.2015

<оттиск печати ООО “Зевс”>

Если истребуемые документы составлены в электронной форме по установленным форматам, то налогоплательщик вправе направить их в инспекцию в электронном виде по телекоммуникационным каналам связи (ТКС) (абз. 3 п. 2 ст. 93 НК РФ).

Порядок направления требования о представлении документов (информации) и представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам утвержден Приказом ФНС России от 17.02.2011 N ММВ-7-2/168@ (далее – Порядок).

Налогоплательщик получает в течение следующего рабочего дня после отправки истребуемого документа в электронном виде (п. 21 Порядка)

При получении от инспекции квитанции о приеме документа в электронном виде исчезает необходимость представлять данный документ в инспекцию на бумажном носителе (п. 5 Порядка). Если вы не получили квитанцию, то истребуемый документ нужно направить в инспекцию на бумажном носителе в установленный срок (п. 24 Порядка).

Учтите, что представление документов в электронной форме допускается только в том случае, если они составлены по форматам, установленным ФНС России. Если документы составлены в электронной форме не по установленным форматам, то их следует распечатать на бумажном носителе и в виде заверенных копий представить в налоговый орган. На это было указано в Письмах ФНС России от 09.09.2015 N СА-4-7/15871, от 07.09.2015 N ЕД-4-2/15669, от 29.05.2013 N ЕД-4-3/9773@ и Минфина России от 11.01.2012 N 03-02-07/1-1, от 11.01.2012 N 03-02-07/1-2.

К сведению. В конце мая 2015 г. в первом чтении был принят проект федерального закона N 688389-6 “О внесении изменений в Налоговый кодекс Российской Федерации в части совершенствования налогового администрирования”. Документ затрагивает порядок представления истребуемых документов в налоговые органы в электронной форме. Предлагается на проверяемое лицо возложить обязанность по перечислению представляемых документов в описи с указанием наименования и индивидуальных признаков каждого документа.

Опись документовНалоговики не вправе требовать у проверяемого лица документы, ранее представленные в инспекцию при проведении камеральных или выездных проверок. Правда, указанное ограничение не распространяется на случаи, когда документы ранее представлялись в инспекцию в виде подлинников, которые впоследствии были возвращены, а также на ситуации, когда документы были утрачены вследствие непреодолимой силы (п. 5 ст. 93 НК РФ).

Для того чтобы соблюсти ограничение на повторное истребование документов, чиновники рекомендуют налогоплательщикам представлять документы с сопроводительным письмом и описью (Письмо Минфина России от 07.08.2014 N 03-02-РЗ/39142).

Если они направляются в бумажном виде, то опись составляют в свободной форме .

Для ценных почтовых отправлений можно выбрать услугу “опись вложения”. К письму в этом случае прикладывается юридически значимое описание содержимого. Письмо с описью представляется в почтовое отделение в открытом виде и с заполненным в двух экземплярах бланком описи по форме 107 Приложение N 1 к Порядку приема и вручения внутренних регистрируемых почтовых отправлений, утвержденному Приказом ФГУП Почта России от 17.05.2012 N 114-п. Заполнить бланк можно на официальном сайте Почты России.

Если документы отправлены в электронной форме по ТКС, то и опись составляется в электронном формате. Приказом ФНС России от 29.06.2012 N ММВ-7-6/465@ утвержден Формат описи документов, направляемых в инспекцию в электронном виде по ТКС, который включает и форматы документов, указанных в описи и представленных в виде скан-образов.

Сроки представления документов Камеральные и выездные проверкиДокументы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 рабочих дней (20 дней – при проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования (п. 3 ст. 93 и п. 6 ст. 6.1 НК РФ).

Пример 4. ООО “Ромашка” 30.10.2015 получило требование о представлении документов на камеральную проверку.

В данном случае крайний срок представления документов – 16.11.2015. Дело в том, что в подсчет берутся только рабочие дни: 2, 3, 5, 6, 9, 10, 11, 12, 13, 16 ноября.

Если организация не имеет возможности представить требуемые документы в течение установленного срока, то можно попросить отсрочку (пример 5). Сделать это надо в течение дня, следующего за днем получения требования. В уведомлении указывают причины, по которым документы не могут быть представлены вовремя, и новый срок представления документов (п. 3 ст. 93 НК РФ).

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) инспекции вправе продлить сроки представления документов или отказать, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ).

Отметим, что арбитры не раз говорили, что законодательство не допускает немотивированного, произвольного отказа налоговиков в продлении срока представления документов при наличии соответствующего ходатайства налогоплательщика.

Судебная практика. НК РФ предусматривает наряду с правом налогового органа продлить срок представления документов право налогоплательщика обратиться с ходатайством о продлении такого срока в случае, если требуемые документы не могут быть представлены в указанный срок (Постановление ФАС Поволжского округа от 22.01.2009 по делу N А55-8517/2008).

Налоговый орган в случае отказа в продлении срока для представления документов обязан мотивировать такой отказ (Постановление ФАС Северо-Западного округа от 12.11.2010 по делу N А44-152/2010).

При продлении срока представления документов налоговики учитывают указанные налогоплательщиком причины, объем документов, наличие факта частичного представления документов, сроки, в которые проверяемое лицо по его уведомлению может представить документы. Таким образом, ИФНС самостоятельно определяет, на какой период возможно продлить срок подачи документов (Письмо Минфина России от 05.08.2008 N 03-02-07/1-336).

К сведению. В случае направления требования налоговым органом по почте заказным письмом датой его получения считается 6-й рабочий день со дня отправки письма (п. 6 ст. 6.1, абз. 3 п. 4 ст. 31 НК РФ). При этом указанный срок не ставится в зависимость от фактической даты получения налогоплательщиком данного требования (Письмо Минфина России от 06.05.2011 N 03-02-07/1-159).

Встречные проверкиТребование о представлении документов в случае встречных проверок следует исполнить в течение 5 рабочих дней со дня получения. Второй вариант – в тот же срок налогоплательщик сообщает, что не располагает указанными документами (п. 5 ст. 93.1 и п. 6 ст. 6.1 НК РФ). Образец уведомления для такой ситуации см. в примере 7 ниже.

Пример 6. ООО “Василек” 02.11.2015 получило требование о представлении документов по встречной проверке. В данном случае крайний срок представления документов – 10.11.2015, поскольку в подсчет берутся только рабочие дни – 3, 5, 6, 9, 10 ноября.

Срок представления документов также может быть увеличен по ходатайству лица, у которого истребованы документы (п. 5 ст. 93.1 НК РФ).

Ответственность Камеральные и выездные проверкиЕсли компания не представила в установленный срок документы, она будет оштрафована в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126, п. 4 ст. 93, п. 6 ст. 93.1 НК РФ). Причем размер штрафа увеличивается до 400 руб. за каждый документ, если в течение года организация совершит аналогичное повторное нарушение (п. п. 2 и 3 ст. 112, п. 4 ст. 114 НК РФ, Письмо Минфина России от 24.07.2012 N 03-02-08/64).

Отметим, что налогоплательщик не может быть привлечен к ответственности, если число не представленных им документов не определено с достоверностью. Установление размера штрафа исходя из предположительного наличия хотя бы одного из числа запрошенных видов документов недопустимо (Письмо Минфина России от 17.10.2013 N 03-02-08/43377).

Судебная практика. Если требование о представлении необходимых для камеральной налоговой проверки документов не исполнено налогоплательщиком по причине истребования документов, которые не относятся к предмету проверки, или по причине неопределенности истребуемых документов, то оснований для применения ответственности, предусмотренной п. 1 ст. 126 НК РФ, не имеется (Постановление Президиума ВАС РФ от 08.04.2008 N 15333/07).

Кроме того, за непредставление в установленный срок в инспекцию документов налагается административный штраф на должностных лиц – от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Встречные проверкиВ данном случае отказ лица представить имеющиеся у него документы со сведениями о налогоплательщике по запросу налоговиков карается штрафом в размере 10 000 руб. (п. 2 ст. 126 НК РФ).

Судебная практика. В п. 2 ст. 126 НК РФ субъект правонарушения – не сам налогоплательщик, а третье лицо, у которого имеются документы, содержащие сведения об интересующем налоговый орган налогоплательщике (п. 18 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71).

Также за непредставление в установленный срок в налоговые органы документов налагается административный штраф на должностных лиц – от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Если истек срок хранения документов

По нашему мнению, если истребуемые документы не представлены в связи с истечением срока их хранения, то ни о каких штрафах по ст. 126 НК РФ речи быть не может.

Судебная практика. Суд установил, что требуемые документы не были представлены в связи с истечением срока их хранения. Поэтому арбитры признали необоснованным привлечение заявителя к налоговой ответственности по п. 2 ст. 126 НК РФ в связи с отсутствием его вины (Постановление ФАС Дальневосточного округа от 03.06.2013 N Ф03-6629/2012).

Арбитры отмечают, что согласно пп. 8 п. 1 ст. 23 НК РФ налогоплательщики обязаны только в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов, в т.ч. документов, подтверждающих получение доходов, осуществление расходов.

Судебная практика. В отношении привлечения общества к ответственности, предусмотренной п. 1 ст. 126 НК РФ, за непредставление налоговому органу счета-фактуры от 31.10.1997 суды исходили из отсутствия оснований для привлечения к ответственности в связи с истечением срока хранения первичных документов (Постановление ФАС Уральского округа от 17.11.2009 N Ф09-8891/09-С3 (Определение ВАС РФ от 04.03.2010 N ВАС-1745/10)).

Похожие страницы