Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение В организации при проверке документов было обнаружено, что утеряны акты о приеме-передаче объекта основных средств (форма ОС-1) и приказы руководителя об установлении срока полезного использования. В настоящее время в организации новый руководитель. Часть сотрудников, которые подписывали акты ОС-1, уже не работают в организации. Основные средства, документы на которые были утеряны, сейчас продолжают эксплуатироваться, на их стоимость начисляется амортизация. Все указанные документы сохранились в электронном виде, без подписей. Каковы риски при налоговой проверке в случае отсутствия данных документов? Каким образом возможно восстановить приказы текущим периодом, чтобы подписать текущим генеральным директором в связи с недоступностью предыдущего? Чью подпись можно поставить в актах о вводе за членов комиссии и материально ответственных лиц?

В организации при проверке документов было обнаружено, что утеряны акты о приеме-передаче объекта основных средств (форма ОС-1) и приказы руководителя об установлении срока полезного использования. В настоящее время в организации новый руководитель. Часть сотрудников, которые подписывали акты ОС-1, уже не работают в организации. Основные средства, документы на которые были утеряны, сейчас продолжают эксплуатироваться, на их стоимость начисляется амортизация. Все указанные документы сохранились в электронном виде, без подписей.

По данному вопросу мы придерживаемся следующей позиции:

Последствиями непредставления налоговому органу истребуемых актов о приеме-передаче объекта основных средств и приказов об установлении срока полезного использования, утраченных организацией, могут являться, в частности, следующие: исключение сумм начисленной амортизации из расчета налогооблагаемой прибыли и доначисление налога на прибыль; начисление пени на сумму недоимки; привлечение организации к ответственности на основании ст.ст. 120. 122. 126 НК РФ.

С целью минимизации налоговых рисков организации следует предпринять меры для восстановления утраченной документации, срок хранения которой не истек, в частности - оформить ее дубликаты. В случае невозможности подписания дубликатов теми лицами, которыми подписывались утраченные документы, дубликаты могут быть подписаны действующим руководителем и лицами, которые на данный момент уполномочены подписывать подобные документы. Конкретный порядок организация вправе разработать и утвердить самостоятельно.

Налоговые последствия утраты документов

При формировании налоговой базы по налогу на прибыль организаций (далее - Налог) налогоплательщики вправе учитывать удовлетворяющие требованиям п. 1 ст. 252 НК РФ расходы в виде суммы начисленной амортизации (п. 2 ст. 252. пп. 3 п. 2 ст. 253 НК РФ).

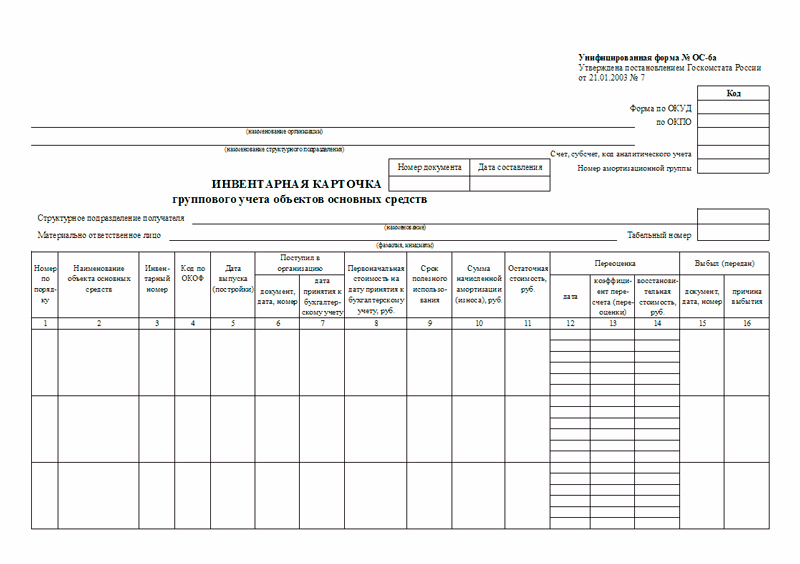

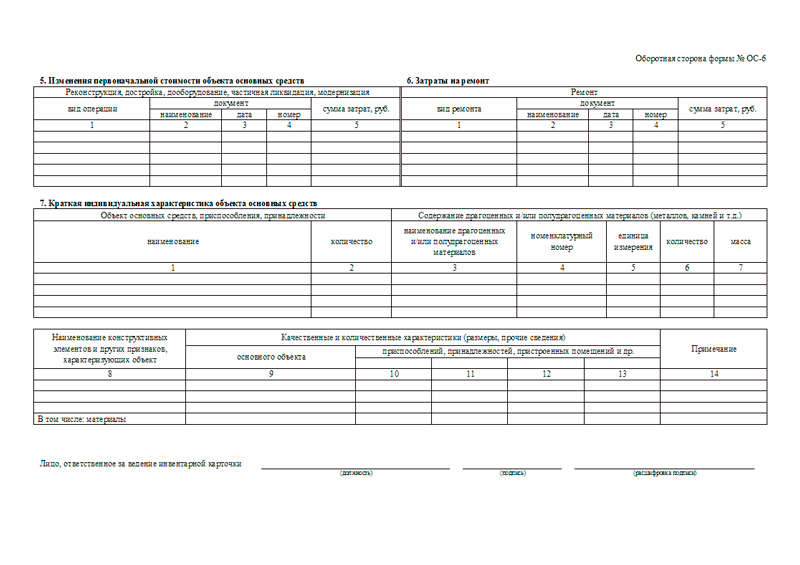

Для корректного списания в налоговом учете затрат на приобретение объекта амортизируемого имущества через амортизационный механизм необходимо обладать, в частности, следующей информацией: о месяце ввода его в эксплуатацию и сроке его полезного использования (п. 1 ст. 258. п. 4 ст. 259. п. 2 ст. 259.1. п. 4 ст. 259.2 НК РФ). Данная информация должна иметь документальное подтверждение (ст. 313 НК РФ, смотрите также письмо Минфина России от 05.12.2014 N 03-03-06/1/62458). Так, первичным учетным документом, подтверждающим ввод основного средства в эксплуатацию, может выступать унифицированная форма акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1), утвержденная постановлением Госкомстата России от 21.01.2003 N 7 (п. 7 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н, Указания по применению данной формы, смотрите также постановление ФАС Волго-Вятского округа от 26.06.2013 N Ф01-9270/13). Срок полезного использования определяется соответствующим внутренним локальным актом налогоплательщика, которым в данном случае выступал приказ руководителя (дополнительно смотрите, например, постановления Девятого арбитражного апелляционного суда от 02.09.2014 N 09АП-30372/14, ФАС Московского округа от 14.11.2013 N Ф05-13932/13 по делу N А40-10711/2013).

Соответственно, при проверке правильности исчисления организацией Налога в рамках проведения выездной налоговой проверки налоговый орган может истребовать у организации данные документы (пп. 1 п. 1 ст. 31. ст. 93 НК РФ).

По нашему мнению, отсутствие актов о приеме-передаче объекта основных средств с позиции налоговых органов может свидетельствовать о необоснованном начислении амортизации в налоговом учете в отношении объектов амортизируемого имущества в связи с тем, что они не введены в эксплуатацию.

Таким образом, на наш взгляд, последствиями непредставления налоговому органу истребуемых актов о приеме-передаче объекта основных средств и приказов об установлении срока полезного использования могут являться, в частности, следующие:

- исключение сумм начисленной амортизации из расчета налоговой базы по Налогу и доначисление Налога;

- начисление пени на сумму недоимки (ст. 75 НК РФ);

- привлечение организации к ответственности на основании ст.ст. 120. 122. 126 НК РФ.

Кроме того, следует учитывать, что непредставление налоговому органу запрашиваемых пояснений, документов и (или) наличие информации об их уничтожении, порче и т.п. является одним из критериев, используемых налоговыми органами в процессе отбора налогоплательщиков для проведения выездных налоговых проверок (п. 9 раздела 4 Концепции системы планирования выездных налоговых проверок, утвержденной приказом ФНС России от 30.05.2007 N ММ-3-06/333@).

Восстановление утраченных документов

Конкретные правила и указания, которыми должна руководствоваться организация в случае утраты первичных учетных документов, на законодательном уровне не установлены. Единственным нормативно-правовым актом, регламентирующим действия организации в подобной ситуации, является Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29.07.1983 N 105 (далее - Положение), которое применяется в части, не противоречащей законодательным и иным нормативным правовым актам, изданным позднее (п. 3 информации Минфина России от 11.09.2015 N ПЗ-13/2015).

В соответствии с п. 6.8 Положения в случае пропажи или гибели первичных документов руководитель предприятия назначает приказом комиссию по расследованию причин пропажи, гибели (далее - комиссия). В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора. Результаты работы комиссии оформляются актом, который утверждается руководителем предприятия.

В аналогичном порядке рекомендовали действовать и специалисты налоговых органов (письмо УМНС России по г. Москве от 13.09.2002 N 26-12/43411).

Наряду с этим чиновники указывают на необходимость восстановления налогоплательщиком утраченных документов (смотрите, например, письма Минфина России от 22.07.2013 N 03-02-07/2/28610 (доведено до сведения нижестоящих налоговых органов письмом ФНС России от 15.08.2013 N АС-4-3/14759@), от 07.06.2013 N 03-02-07/1/21191, от 11.08.2011 N 03-02-07/1-288, письмо УМНС России по г. Москве от 13.09.2002 N 26-12/43411).

В связи с изложенным полагаем, что в рассматриваемом случае необходимо:

- руководителю организации - издать приказ о назначении комиссии по расследованию причин пропажи документов по учету основных средств. В состав комиссии, на наш взгляд, могут быть включены, в частности: работники бухгалтерии, отдела кадров, экономического отдела и др.;

- комиссии - провести расследование причин пропажи документов. По нашему мнению, в процессе расследования причин пропажи документов по учету основных средств целесообразно получить от лиц, ответственных за их сохранность (п.п. 6.2 и 6.6 Положения), письменные объяснения (докладные записки);

- комиссии - по результатам расследования составить акт, в котором следует отразить перечень утерянных документов и причины их пропажи, перечень возможных мероприятий, которые необходимо провести для восстановления документов;

- руководителю организации - утвердить указанный акт (в случае согласия с его содержанием);

- попытаться восстановить документы.

Как мы поняли, в рассматриваемой ситуации утеряны документы на бумажных носителях, которые оформляла сама организация. Поскольку эти документы создавались автоматизированным способом (с помощью компьютера) и сохранились в электронном виде, организация может их распечатать и оформить дубликаты, то есть повторные экземпляры подлинников утраченных документов (пп. 22 п. 3.1 ГОСТа Р 7.0.8-2013 "Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения", утвержденного приказом Росстандарта от 17.10.2013 N 1185-ст). Логично предположить, что в дубликатах должны содержаться те же сведения и подписи, что и в подлинниках утраченных документов.

Представляется, что наилучшим выходом из сложившейся ситуации будет являться повторный сбор подписей всех сотрудников, в том числе уволенных. Если по каким-то причинам собрать все подписи не удастся (сотрудник отказывается повторно подписывать документ, у организации нет связи с уволенными сотрудниками), на наш взгляд, допустимо подписать дубликаты утраченных документов лицам, которые на данный момент являются ответственными за оформление подобных документов. На восстановленных документах целесообразно сделать надпись "Дубликат".

Поскольку нормативно-правовые акты о бухгалтерском учете и налоговое законодательство не устанавливают механизма восстановления утраченных документов и требований к дубликатам таких документов (смотрите, например, постановление ФАС Московского округа от 09.02.2009 N КА-А40/80-09), полагаем, что соответствующий порядок организация вправе разработать и утвердить самостоятельно.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

15 сентября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

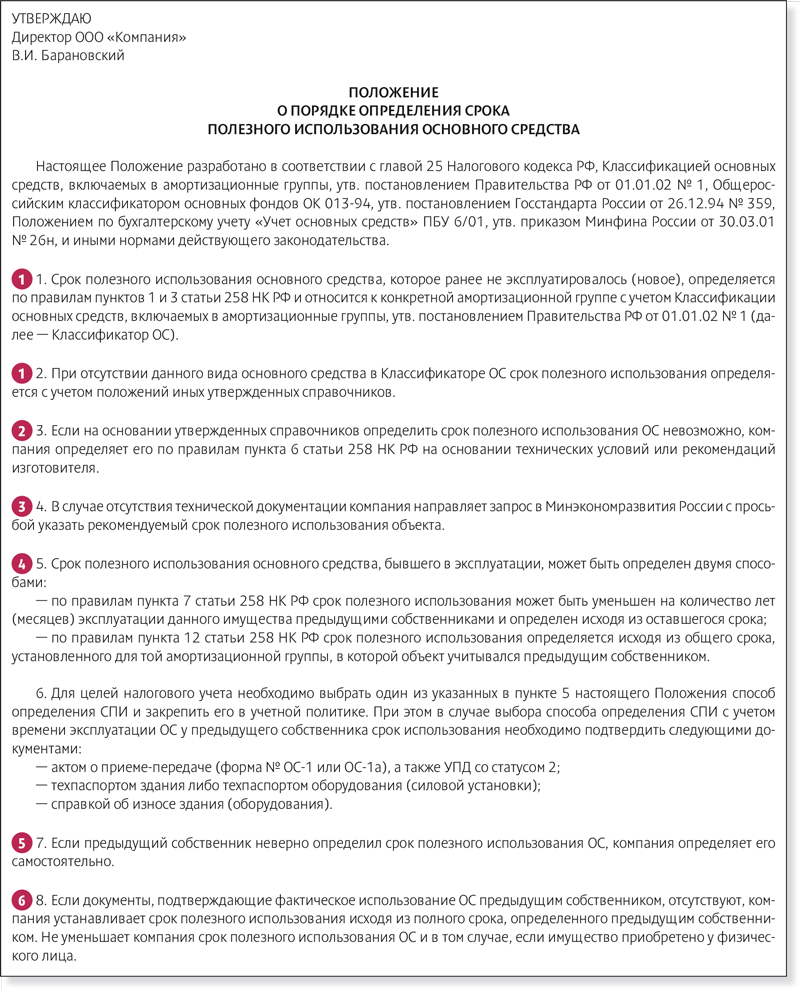

Срок полезного использования объекта основных средств это период, в течение которого объект основных средств служит для выполнения целей организации и приносит ей экономические выгоды, исчисляемый в месяцах.

Срок полезного использования определяется на дату ввода объекта основных средств в эксплуатацию и отражению в бухучете и указывается в акте ввода в эксплуатацию.

С целью сближения бухгалтерского и налогового учета при определении сроков полезного использования основных средств можно применять классификатор основных средств. Причем, во внутренних документах в таком случае необходимо определить порядок установления точного срока полезного использования основного средства, отнесенного к той или иной амортизационной группе, поскольку Классификатором установлены границы сроков по каждой амортизационной группе.

Например, при приобретении (создании) нового основного средства, срок полезного использования может быть определен, как минимальный установленный для амортизационной группы, к которой отнесено имущество, плюс один месяц.

Определение срока полезного использования объекта основных средств, ранее бывшего в эксплуатации (в том числе, полностью самортизированного), либо объекта основных средств, невключенного в ОКОФ ОК 013-94, а также объекта основных средств, созданного при восстановлении арендованного имущества производится исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа, зависящего от режима эксплуатации данного объекта (количества смен); естественных условий и влияния агрессивной среды, системы проведения ремонта;

• нормативно-правовых и других ограничений использования объекта.

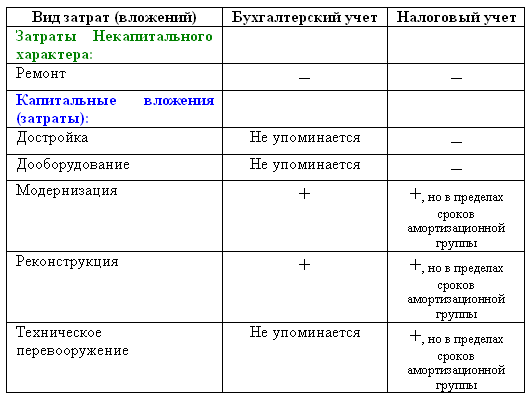

Срок полезного использования объекта основных средств может быть пересмотрен, если в результате реконструкции или модернизации улучшены его первоначальные нормативные показатели.

Таблица 8 Амортизация

Согласно учетной политики ЗАО "Птицефабрика "Чайковская"

Амортизационные отчисления по объектам основных средств, производятся Обществом ежемесячно линейным способом.

Сроки полезного использования объектов основных средств определяются на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.02г. №1.

Общество может самостоятельно устанавливать срок службы основных средств, в том случае, когда они не указаны в классификаторе. При этом срок полезного использования объектов основных средств устанавливается при принятии к учету исходя из:

- ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации;

- нормативно-правовых и других ограничений использования этого объекта.

Амортизация не начисляется по следующим основным средствам:

-объектам жилого фонда и квартирам, приобретенным до 1 января 2006 года;

- объектам, находящимся на консервации (срок консервации не может быть меньше трех месяцев и решение о переводе объекта на консервацию производится только распоряжением руководителя);

- объектам, находящимся в стадии восстановления – достройки, ремонта, модернизации, реконструкции (если продолжительность превышает 12 месяцев);

Имущество, переданное Обществом арендатору во временное владение и пользование, подлежит обособленному учету в составе основных средств. Учет основных средств, сданных в аренду, ведется на забалансовом счете 011. Доходы и расходы по данному имуществу учитываются на счете 90 «Продажи».

Объекты основных средств, полученные по договору аренды, учитываются на забалансовом счете 001 «Арендованные основные средства» в разрезе объектов (по инвентарным номерам арендодателя) в оценке, указанной в договорах аренды.

При использовании линейного способа начисление амортизации производится исходя из первоначальной стоимости объекта основных средств на начало отчетного периода и нормы амортизации. Норма амортизации зависит от срока полезного использования. Срок полезного использования определяется бухгалтером самостоятельно при принятии основного средства к учету.

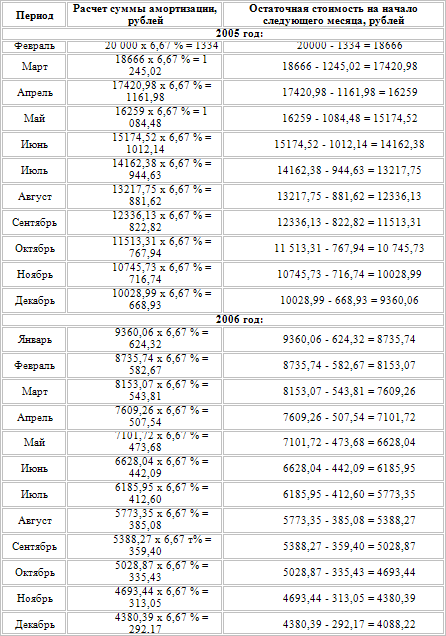

Расчет амортизации "Установка для снятия оперения Г8 МОП-2"

СПИ-срок полезного использования;

ГАО- годовая сумма амортизационных отчислений;

Сп- стоимость первоначальная

Амортизационные группы основных средств в 2016 году и классификация включенных в них активов утверждены постановлением Правительства РФ от 01.01.02 № 1. Ориентируясь на эти сведения, компании определяют срок полезного использования основных средств.

Мы составили удобную шпаргалку - таблицу

Амортизационных групп основных средств 2016.

Амортизационные группы основных средств 2016

Амортизационные группы основных средств в 2016 году и классификация включенных в них активов утверждены постановлением Правительства РФ от 01.01.02 № 1. Ориентируясь на эти сведения, компании определяют срок полезного использования основных средств. Мы составили удобную шпаргалку - таблицу Амортизационных групп основных средств 2016.

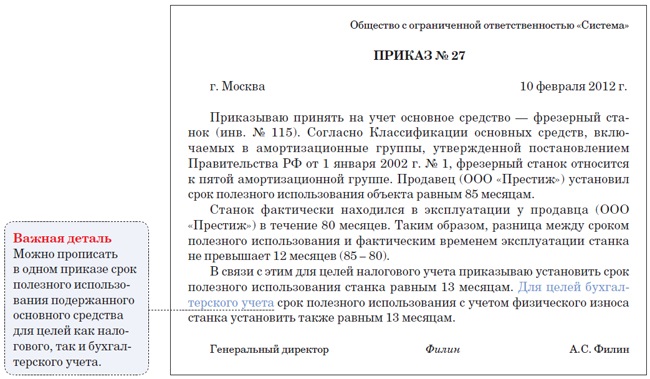

По общему правилу компания амортизирует актив в течение срока полезного использования, который определяет по классификатору (см. таблицу). Если актива нет в перечне, срок можно установить на основании технических условий или рекомендаций изготовителя (п. 6 ст. 258 НК РФ, письмо Минфина России от 24.12.14№ 03-03-06/1/66911). Например, если компания собирает оборудование сама, то она и является изготовителем. А значит, может сама разработать рекомендации, чтобы подтвердить срок эксплуатации актива. Их можно оформить в свободной форме. Например, в виде приказа руководителя об установлении срока службы.

Амортизационные группы основных средств 2016 таблица

Полный список амортизационных групп основных средств в 2016 году и классификацию ОС, утвержденную постановлением Правительства РФ от 01.01.2002 № 1.

Для подтверждения даты ввода в эксплуатацию основного средства надо составить соответствующий акт. Это необходимо для своевременного начисления налога на имущество, вычета НДС со стоимости приобретения объекта, начала амортизации. А также для подтверждения первоначальной стоимости, срока полезного использования, амортизационной группы и т. д. которые установлены для объекта. Мы привели:

На практике часто возникают сложные ситуации, когда не понятно, к какой амортизационной группе основных средств отнести актив и надо ли уточнять срок службы подержанных активов. Разберем эти вопросы на конкретных примерах.

К какой амортизационной группе основных средств отнести iPhone

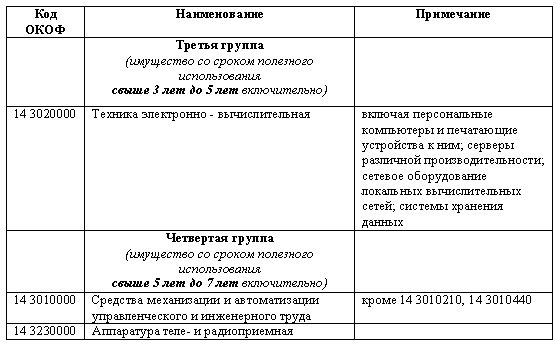

По классификации основных средств (утв. постановлением Правительства РФ от 01.01.02 № 1) телефоны относятся к четвертой амортизационной группе со сроком полезного использования от трех и до пяти лет (код ОКОФ 14 3222000 «Средства кабельной связи и аппаратура проводной связи оконечная и промежуточная»). Но в эту группу включены средства проводной связи, то есть стационарные аппараты. Смартфон к таким устройствам не относится.

Если компания не может причислить актив ни к одной из позиций классификатора, то срок эксплуатации определяет сама исходя из технических условий и рекомендаций изготовителя (п. 6 ст. 258 НК РФ). Поскольку смартфон обладает функциями карманного компьютера, то к его назначению наиболее близок код 14 3020000 «Техника электронно-вычислительная». А этот код входит во вторую амортизационную группу со сроком использования от двух до трех лет.

Надо ли уточнять срок службы подержанных активов

Срок полезного использования подержанных основных средств надо исправить, если предыдущий собственник ошибся в этом показателе. Такой вывод следует из решения суда (постановление Арбитражного суда Западно-Сибирского округа от 11.12.14 № Ф04-12840/2014).

Спор возник после того, как компания купила несколько зданий. Предыдущий владелец относил их к седьмой амортизационной группе, и компания менять ее не стала. Но налоговики заявили, что здания относятся к восьмой-десятой группам с более долгим сроком службы. Значит, компания срок занизила, а амортизацию завысила. Ревизоры пересчитали амортизацию. Судьи с ними согласились. По мнению суда, при покупке подержанных активов надо было сверить их характеристики из техпаспортов и актов приема-передачи с Классификацией основных средств (утв. постановлением Правительства РФ от 01.01.02 № 1). Компания этого не сделала, значит, действительно завысила амортизацию.

В других округах компаниям удается доказать, что они не обязаны исправлять ошибки предыдущих собственников в учете подержанных активов (постановление Федерального арбитражного суда Поволжского округа от 24.10.13 № А65-24092/2012). То есть за завышенную амортизацию из-за чужой ошибки компания не отвечает.

В работе практически каждой организации используются основные средства. Одной из их особенностей является постепенный перенос своей стоимости на расходы путем начисления амортизации. Для того чтобы правильно установить величину амортизационных отчислений, нужно не только правильно рассчитать первоначальную стоимость объектов, но и определить срок полезного использования. И если по новым основным средствам выяснить срок несложно, то определение срока полезного использования для объектов, бывших в употреблении, не всегда просто.

В работе практически каждой организации используются основные средства. Одной из их особенностей является постепенный перенос своей стоимости на расходы путем начисления амортизации. Для того чтобы правильно установить величину амортизационных отчислений, нужно не только правильно рассчитать первоначальную стоимость объектов, но и определить срок полезного использования. И если по новым основным средствам выяснить срок несложно, то определение срока полезного использования для объектов, бывших в употреблении, не всегда просто.

Под сроком полезного использования понимают число лет (месяцев), в течение которых организация собирается использовать основное средство. В бухгалтерском учете его можно определить разными способами:

– как ожидаемый срок использования согласно мощности и производительности объекта основных средств;

– исходя из планируемого физического износа, который устанавливается в зависимости от естественных условий, агрессивности среды, режима работы, наличия предупредительных ремонтов и т.п.

– на основе нормативно-правовых и других ограничений, связанных с использованием объекта.

Таким образом, организация самостоятельно определяет срок полезного использования на дату ввода основного средства в эксплуатацию.

Срок полезного использования в налоговом учетеВ налоговом учете пространства для маневра со сроком использования объекта меньше. В этом случае есть документ, которым надо обязательно руководствоваться – постановление Правительства «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2002г. №1.

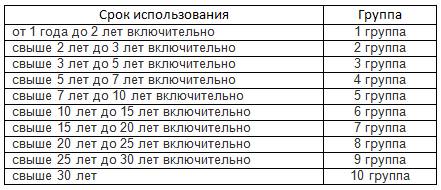

Всего в этом постановлении выделено 10 групп.

Если мы заглянем в постановление, то увидим, что каждая группа содержит перечень основных средств с кодами по классификатору ОКОФ, которые в нее входят. Иногда сразу затруднительно найти в постановлении нужное основное средство. Тогда сначала надо найти ваше основное средство в ОКОФ, а потом, зная код по ОКОФ, искать его в постановлении и определять классификационную группу.

Например, компьютер – код по ОКОФ 14 3020000 – техника электронно-вычислительная относится ко 2 группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно)

Может случиться так, что вы не сможете найти свое основное средство в постановлении или классификаторе. Тогда согласно п.6 ст.258 НК срок устанавливается на основании технических условий или рекомендаций изготовителей (по паспорту или техническому описанию основного средства).

Приобретение имущества, бывшего в употребленииЕсли организация покупает имущество, бывшее в эксплуатации, то необходимо учитывать некоторые особенности при определении срока использования. Причем проблемы возникают не с бухгалтерским (где компания может самостоятельно определить срок), а с налоговым учетом. Согласно п.7 ст.258 НК по объектам б/у срок рассчитывается за вычетом времени, в котором основное средство использовалось предыдущим собственником.

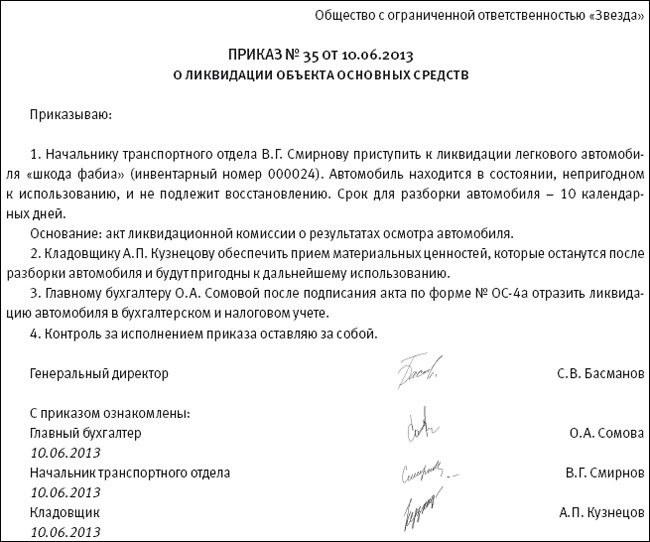

Если объект покупается у другой организации или ИП, то продавец должен представить документы, которые подтвердят срок использования – акт приемки-передачи (типовые формы №ОС-1 или ОС-1а). Если акта нет, то начислять амортизацию по такому основному средству компания не сможет (письмо Минфина №03-03-06/1/448 от 05.07.2010г.).

Пример: ООО «Звезда» покупает станок у ООО «Солнце». Срок полезного использования установлен ООО «Солнце» в 120 месяцев. Фактически станок находился у компании-продавца 50 месяцев. При продаже составлен акт приемки-передачи. А значит, ООО «Звезда» установит срок полезного использования для приобретенного станка 70 месяцев.

Если объект приобретен у физлица, который ИП не является, то срок эксплуатации имущества предыдущим собственником не учитывается (письмо Минфина №03-03-06/2/172 от 06.10.2010г.)

По объекту использовался повышающий коэффициентОпределение срока полезного использования также затрудняется, если по приобретаемому б/у имуществу предыдущим собственником применялся повышенный коэффициент амортизации. Например, такое часто случается при выкупе у лизингодателя предмета лизинга или эксплуатации основных средств в режиме повышенной сменности.

Приобретая основное средство, вы не сможете учитывать повышающий коэффициент, который использовал предыдущий собственник. Т.е. из общего срока использования вы будете вычитать фактический срок работы, без учета коэффициента (письмо Минфина №03-03-06/1/168 от 22.03.2011г.).

Пример. Изменим условия предыдущего примера, предположив, что ООО «Солнце» эксплуатировало станок в условиях повышенной сменности и использовало повышающий коэффициент, равный 2. Несмотря на это срок полезного использования ООО «Звезда» установит опять же в 70 месяцев.

О том, что включается в расходы на приобретение основных средств, читайте здесь. А о том, как правильно определить инвентарный объект для приобретенного имущества, смотрите тут .

А как определяете срок полезного использования в бухгалтерском учете вы? Устанавливаете сами или используете Постановление №1? А может, вам приходилось покупать б/у основные средства? Поделитесь, пожалуйста, в комментариях!