Категория: Бланки/Образцы

Тем, кто получает платное образование, приходится платить за обучение немалые суммы. Но их можно уменьшить, воспользовавшись социальным налоговым вычетом по НДФЛ. Допустим, в 2009 году Вы оплатили за обучение 32 000 руб. в этом случае, сумма к возмещению может составить 4 160 руб. Это вполне ощутимая экономия, при условии, что Вас не пугают бесконечные очереди в налоговой и количество необходимых для оформления вычета документов.

Декларация 3-НДФЛ за 2010 год сдается физическими лицами в срок с 1 января до 30 апреля 2011 года. Код формы 3-НДФЛ по классификатору налоговых деклараций КНД 1151020.

Форма декларация 3-НДФЛ по налогу на доходы физических лиц заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. При этом двусторонняя печать декларации на бумажном носителе не допускается.

Налоговая декларация 3-НДФЛ 2010 утверждена приказом ФНС РФ от 25.11.2010 N ММВ-7-3/654@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Приказ зарегистрирован в Минюсте РФ 24.12.2010 N 19383. Опубликован в Российской газете, N 296 от 30.12.2010.

Форма декларации 3 НДФЛ может формироваться с использованием специального программного обеспечения, предусматривающего при печати декларации вывод на страницах декларации двумерного штрих-кода. Ниже представлена краткая инструкция по заполнению декларации, так же вы можете скачать декларацию 3-НДФЛ в формате Excel и инструкцию к ней.

Программа подготовки сведений по форме 3-НДФЛ и 4-НДФЛ за 2010 годДекларация за 2010 год

На нашем новом сайте subsidii.net вы найдете более полную информацию

И так, у вас возникла необходимость в сдаче декларации по форме 3-НДФЛ, вы можете подготовить декларацию сами или прибегнуть к платным услугам.

В некоторых регионах сотрудники налоговой инспекции требуют, чтобы декларация составлялась фирмой-посредником. ЗНАЙТЕ, вы имеете право лично заполнить и сдать декларацию 3-НДФЛ, не прибегая к платным услугам. В обоих способах есть свои плюсы и минусы: личное заполнение потребует от вас больше времени (изучение инструкции по заполнению и заполнение данных), однако, вы сможете сэкономить некоторую сумму денег (например, услуги по составлению декларации для получения имущественного вычета стоят в среднем около 3 т.р.).

В частности, при продаже имущества необходимы также документы на первоначальную покупку продаваемого имущества.

Вы можете подготовить декларацию по форме 3-НДФЛ за 2010 год двумя способами:1. Воспользоваться бланком и инструкцией по заполнению;

2. Воспользоваться программой подготовки сведений по форме 3-НДФЛ и 4-НДФЛ за 2010 год скачать программу

Предлагаемая программа не требует особых знаний и проста в использовании, каждый год на сайте будет представлена последняя версия программы

Согласно статьям 228, 229 Налогового Кодекса РФ физические лица . не осуществляющие предпринимательскую деятельность, обязаны представлять Декларации по налогу на доходы физических лиц (3-НДФЛ) в следующих случаях:

Сроки подачи налоговой декларации

По общему правилу Налоговая декларация представляется в налоговую инспекцию по месту жительства не позднее 30 апреля года. следующего за отчетным годом.

Исключения из общего правила (п.3 ст. 229 Налогового Кодекса РФ):

В случае прекращения выплат, указанных в статье 228 Налогового Кодекса РФ (см. выше), до конца налогового периода, физическое лицо обязано представить Налоговую декларацию о фактически полученных доходах в текущем налоговом периоде в 5-дневный срок со дня прекращения выплат.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со статьей 228 Налогового Кодекса РФ (см. выше), и выезде его за пределы РФ Налоговая декларация предоставляется не позднее, чем за 1 месяц до выезда его за пределы РФ.

Сроки уплаты налога на доходы физических лиц

Налог, исчисленный исходя из налоговой декларации, уплачивается не позднее 15 июля года, следующего за отчетным годом.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами налог не был удержан, уплачивают его равными долями в 2 платежа. первый – не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй – не позднее 30 календарных дней после первого срока уплаты.

Уплата налога, доначисленного по налоговым декларациям, порядок представления которых определен п. 3 ст. 229 Налогового Кодекса РФ (см. выше в подразделе «Сроки подачи налоговой декларации»), производится не позднее чем через 15 календарных дней с момента подачи декларации.

Форма 3-НДФЛ для сдачи отчета за 2009 год. Код формы 3-НДФЛ по КНД 1151020.

Форма 3-НДФЛ 2009 утверждена приказом Минфина РФ от 29.12.2009 N 145н "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и Порядка ее заполнения" (Зарегистрировано в Минюсте РФ 29.01.2010 N 16142). Опубликован в Российской газете, N 24 от 05.02.2010.

Форма декларации актуальна для сдачи за 2009 год. Срок сдачи с 1 января по 30 апреля 2010 года.

Форма налоговой декларации по налогу на доходы физических лиц 3-НДФЛ (далее - Декларация) заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать Декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода.

Программа подготовки сведений по форме 3-НДФЛ и 4-НДФЛ за 2009 год.

1.2. Наличие исправлений в Декларации не допускается.

1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств.

1.4. При заполнении формы Декларации значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов.

1.5. Каждому показателю соответствует одно поле в форме Декларации 3-НДФЛ. состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы.

Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком "/" ("косая черта"), либо знаком "." ("точка"), соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором - из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком "точка".

1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации до их пересчета в валюту Российской Федерации.

Суммы налога на доходы физических лиц (далее - налог) исчисляются и указываются в полных рублях. Значения показателей сумм налога менее 50 копеек отбрасываются, а суммы 50 копеек и более округляются до полного рубля.

1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

1.8. Текстовые и числовые поля формы Декларации заполняются слева направо, начиная с крайней левой ячейки либо с левого края поля, отведенного для записи значения показателя.

1.9. При заполнении показателя "Код по ОКАТО", под который отводится одиннадцать ячеек, свободные ячейки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКАТО 12445698 в поле "Код по ОКАТО" записывается одиннадцатизначное значение "12445698000".

1.10. В верхней части каждой заполняемой страницы формы Декларации 3-НДФЛ 2009 проставляется идентификационный номер налогоплательщика (далее - ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами.

Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации, с учетом пункта 3.3.1 настоящего Порядка.

1.11. В нижней части каждой заполняемой страницы формы декларации 3-ндфл в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляются подпись налогоплательщика или его представителя и дата подписания.

1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего.

1.12.1. Заполнение текстовых полей формы Декларации осуществляется заглавными печатными символами.

1.12.2. В случае отсутствия какого-либо показателя во всех ячейках соответствующего поля проставляется прочерк.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например: при указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

1.12.3. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк. Например: если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: "1--" в первом поле, знак "/" или "." между полями и "3--" во втором поле.

1.13. Представление Декларации, подготовленной с использованием программного обеспечения, осуществляется с учетом нижеследующего.

При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

1.14. После заполнения и комплектования формы Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле "Стр.".

Показатель номера страницы (поле "Стр."), имеющий три ячейки, записывается следующим образом:

например, для первой страницы - "001"; для пятнадцатой - "015".

1.15. Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации.

1.16. Налогоплательщик или его представитель вправе составить реестр документов, прилагаемых к Декларации, подтверждающих сведения, указанные в разделах и листах Декларации, и приложить его к Декларации 3-НДФЛ .

Ниже представлены варианты декларации 3 НДФЛ 2009 в формате pdf и в графическом формате tif. Перейти к декларации 3 ндфл за 2010 год.

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Ранее даже не подозревала, что существуют вычеты на детей. По рекомендации Андрея подала декларацию сразу за 3 года и получила дополнительно 4830 рублей. Казалось бы мелочь, а все равно приятно. Купила ребенку самокат. Огромное вам спасибо!

Ранее даже не подозревала, что существуют вычеты на детей. По рекомендации Андрея подала декларацию сразу за 3 года и получила дополнительно 4830 рублей. Казалось бы мелочь, а все равно приятно. Купила ребенку самокат. Огромное вам спасибо!

Елена Бутковская, г. Москва

В связи с изменением семейного положения в 2004 году продал однушку в "крутом" доме на Аэропорте и купил трешку в Ховрино. Узнал, что можно получить вычет из уплаченных мной налогов, но решил, что связываться с налоговой больше нервов, чем денег. Посидел в интернете и нашел этот сайт. На следующий день позвонил, мне все объяснили. Я предоставил имеющиеся у меня на руках документы и через пару месяцев деньги перечислили на карту. А САМОЕ ГЛАВНОЕ - ходить никуда не пришлось. В общем я очень доволен.

В связи с изменением семейного положения в 2004 году продал однушку в "крутом" доме на Аэропорте и купил трешку в Ховрино. Узнал, что можно получить вычет из уплаченных мной налогов, но решил, что связываться с налоговой больше нервов, чем денег. Посидел в интернете и нашел этот сайт. На следующий день позвонил, мне все объяснили. Я предоставил имеющиеся у меня на руках документы и через пару месяцев деньги перечислили на карту. А САМОЕ ГЛАВНОЕ - ходить никуда не пришлось. В общем я очень доволен.

Игонин Александр, г. Москва

Моей маме в 2012 году была сделана операция в медцентре. Документы на лечение были оформлены на ее имя, а платежные на мое. Знакомые подсказали, что можно получить налоговый вычет и посоветовали обратиться в сервис «3 НДФЛ с гарантией результата». Здесь мне подготовили все документы, декларацию и заявления, а также полностью взяли на себя взаимодействие с налоговой. Удивило, что точно в срок я получила соответствующий вычет в полном объеме. Таким образом, я избежала мучительное время ожидания в очередях. Спасибо!

Моей маме в 2012 году была сделана операция в медцентре. Документы на лечение были оформлены на ее имя, а платежные на мое. Знакомые подсказали, что можно получить налоговый вычет и посоветовали обратиться в сервис «3 НДФЛ с гарантией результата». Здесь мне подготовили все документы, декларацию и заявления, а также полностью взяли на себя взаимодействие с налоговой. Удивило, что точно в срок я получила соответствующий вычет в полном объеме. Таким образом, я избежала мучительное время ожидания в очередях. Спасибо!

Елена Ткачева, г. Москва

В прошлом году продала машину. Сын сказал, что нужно подать декларацию. Никогда с этим не сталкивалась и разобраться самой в бумагах было очень трудно. Здесь мне все подробно разъяснили, заполнили нужную декларацию, рассказали куда и как ее сдавать. Сдала в налоговую в тот же день и без проблем. Спасибо.

В прошлом году продала машину. Сын сказал, что нужно подать декларацию. Никогда с этим не сталкивалась и разобраться самой в бумагах было очень трудно. Здесь мне все подробно разъяснили, заполнили нужную декларацию, рассказали куда и как ее сдавать. Сдала в налоговую в тот же день и без проблем. Спасибо.

Ефимова Дина Владимировна,

г. Пушкино

ИП Тараканов Андрей Александрович

ОГРНИП 312501810200041

ИНН 143504281636

127550 Москва,

Дмитровское шоссе д.27 корп 1

7973573

info@3ndfl.biz

3NDFL.BIZ на Google+

Заработай с нами

Карта сайта

Большую часть доходов физических лиц образуют доходы в виде заработной платы. С таких доходов, как и со многих других видов доходов, налог удерживается и уплачивается налоговыми агентами, как правило, работодателями.

Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет. Оснований, по которым у физического лица может возникнуть обязанность по представлению в налоговый орган декларации, множество — от продажи имущества до выигрыша в лотерею.

В то же время закон не только устанавливает эту обязанность, но и предоставляет налогоплательщику возможность представления налоговой декларации при возникновении у физического лица права на получение налоговых вычетов и возврату излишне уплаченного налога в связи с возникновением этого права.

На страницах брошюры мы поможем узнать, в каком случае у физического лица появляется обязанность подать декларацию о доходах, как правильно её заполнить, в какой срок должен быть уплачен налог на доходы физических лиц и многое другое.

Налог на доходы физических лиц (НДФЛ) уплачивается со всех видов доходов, полученных в налоговом периоде (календарном году), как в денежной, так и в натуральной форме:

При определении налогового статуса (резидентства) физического лица его гражданство значения не имеет. Таким образом, и гражданин Российской Федерации может стать налоговым нерезидентом, а иностранец – резидентом. При этом в течение года налоговый статус физического лица может измениться в зависимости от времени его нахождения на территории Российской Федерации.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом время нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 Налогового кодекса). Если физическое лицо самостоятельно декларирует полученный им доход по окончании налогового периода, то его налоговый статус рассчитывается по состоянию на 31 декабря. При этом не учитываются дни нахождения физического лица на территории России до начала отчётного налогового периода или после его окончания (письмо ФНС России от 30.08.2012 № ОА-3-13/3157@).

Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами признаются:

1. российские военнослужащие, проходящие службу за границей;

2. сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

Документами, подтверждающими фактическое нахождение физического лица на территории Российской Федерации, могут быть:

1. трудовой договор или договор гражданско-правового характера, справка с места работы, авансовые отчёты с подтверждающими расходы документами, путевыми листами и др.;

2. документ, удостоверяющий личность, с отметками органов пограничного контроля о пересечении границы;

3. если при пересечении границы отметки пограничного контроля въезде–выезде не ставятся (например, на границе с Белоруссией, Казахстаном, Украиной), то такими документами могут быть авиа- и железнодорожные билеты, квитанции из гостиниц;

4. прочие документы, оформленные в установленном законодательством порядке, на основании которых физическое лицо может рассматриваться в качестве налогового резидента Российской Федерации.

Как определить налоговый статус для гражданина иностранного государства

Дж. Смит приехал в Российскую Федерацию 14 января 2013 г. для выполнения подрядных работ, заказанных у него ООО «Ромашка».

По Налоговому кодексу Дж. Смит для признания его налоговым резидентом Российской Федерации должен находиться на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Налоговым резидентом Российской Федерации Дж. Смит станет с 15 июля 2013 г. когда общая сумма календарных дней нахождения в стране составит 183: 18 дней в январе, 28 —

в феврале, 31 — в марте, 30 — в апреле, 31 — в мае, 30 — в июне и 15 — в июле. При этом статус налогового резидента Российской Федерации Дж. Смит не утратит до конца 2013 г.

В соответствии со ст. 226 Налогового кодекса обязанность исчислить, удержать и уплатить сумму налога в отношении доходов, выплачиваемых физическому лицу, возложена на налогового агента, как правило, работодателя. Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган налоговой декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет. К таким физическим лицам относятся:

1. индивидуальные предприниматели;

2. нотариусы, адвокаты, арбитражные управляющие и иные лица, занимающиеся частной практикой;

3. физические лица, получившие доходы:

Перечень доходов от источников в Российской Федерации и за пределами Российской Федерации, с которых уплачивается налог на доходы физических лиц (НДФЛ), приведён в ст. 208 Налогового кодекса.

СТАВКИ НАЛОГАНалоговым кодексом предусмотрено пять налоговых ставок на доходы физических лиц:

1. налоговая ставка в размере 9%;

2. налоговая ставка в размере 13%;

3. налоговая ставка в размере 15%;

4. налоговая ставка в размере 30%;

5. налоговая ставка в размере 35%.

ЗАКОН И ПОРЯДОК

Порядок применения определённых видов налоговых ставок в отношении доходов физических лиц и категорий налогоплательщиков установлен ст. 224 Налогового кодекса.

Основная ставка налога на доходы физических лиц составляет 13% и применяется в отношении большинства доходов физических лиц, являющихся налоговыми резидентами Российской Федерации.

Прежде всего, к таким доходам относится заработная плата, налог с которой рассчитывается, удерживается и перечисляется в бюджет налоговым агентом, как правило, работодателем.

ЗАКОН И ПОРЯДОК

Налоговыми агентами по НДФЛ признаются российские организации, обособленные подразделения иностранных организаций в Российской Федерации, а также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НДФЛ (п. 1 ст. 226 Налогового кодекса)

К доходам, облагаемым по ставке 13%, также относятся вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые другие виды доходов.

Налогообложение по ставке 9% применяется при получении:

1. дивидендов физическими лицами, являющимися налоговыми резидентами РФ, от долевого участия в деятельности организаций;

2. процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

3. доходов учредителями доверительного управления ипотечным покрытием на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г

Какую ставку НДФЛ применить к доходам, полученным в виде дивидендов от иностранной компании

Петров А.К. постоянно проживающий в г. Рязани и являясь налоговым резидентом Российской Федерации, получил в 2013 г. доход в виде дивидендов от компании, зарегистрированной в Республике Сейшельские Острова, на свой расчётный счет в российском банке в долларах США.

Согласно пп. 1 п. 3 ст. 208 Налогового кодекса дивиденды, полученные от иностранной организации, относятся к доходам, полученным от источников за пределами Российской Федерации.

В отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации, установлена налоговая ставка в размере 9%. Таким образом, Петров А.К. должен исчислить сумму налога в отношении дивидендов от иностранной компании по ставке 9%.

Налоговая ставка устанавливается в размере 35% в отношении:

1. стоимости любых выигрышей и призов, полученных в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, с сумм, превышающих 4 000 рублей;

ЗАКОН И ПОРЯДОК

Если розыгрыш призов проводится в целях рекламы производителя или продавца товаров, а не самих товаров, НДФЛ с выигрыша рассчитывается по ставке 13% со всей суммы полученного приза (Письмо Минфина России от 09.08.2010 № 03-04-05/2-441).

2. процентных доходов по вкладам в банках в части превышения суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитываемой:

Как рассчитать НДФЛ с выигрыша

Уткина В.А. принял участие в конкурсе, проводимом ООО «Ромашка», и выиграла ЖК-телевизор стоимостью 34 000 руб.

Поскольку при налогообложении выигрышей и призов в проводимых конкурсах, играх в целях рекламы товаров, работ или услуг налог уплачивается только с сумм, превышающих 4000 руб. налогооблагаемая база составит 30 000 руб. (34 000 руб. — 4 000 руб.), а сумма НДФЛ с выигрыша — 10 500 руб. (30 000 руб. х 35%). Если розыгрыш призов проводился в целях рекламы производителя или продавца товаров, НДФЛ с выигрыша составит 4 420 руб. (34 000 руб. х 13%).

3. доходов в виде материальной выгоды, полученной от экономии на процентах по заёмным (кредитным) средствам в части превышения:

ЗАКОН И ПОРЯДОК

Материальная выгода, полученная от экономии на процентах за пользование заёмными (кредитными) средствами, предоставленными на строительство либо приобретение на территории Российской Федерации жилой недвижимости (доли/долей в ней), земельных участков под неё, освобождается от налогообложения при условии наличия права у налогоплательщика на получение имущественного налогового вычета, установленного пп. 2 п. 1 ст. 220 Налогового кодекса, и подтверждённого налоговым органом в порядке, предусмотренном .3 ст. 220 Налогового кодекса. (Письмо Минфина России

от 17.09.2010 № 03?04?05/6?559)

4. доходов в виде платы за использование кредитным потребительским кооперативом денежных средств, внесенных пайщиками, а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых от пайщиков в форме займов, в части превышения суммы указанной платы, процентов, начисленных в соответствии с условиями договора, над суммой платы, процентов, рассчитанной исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты, увеличенной на 5%.

Налоговая ставка устанавливается в размере 30% в отношении всех доходов физических лиц, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

1. в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%;

2. от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%;

3. от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере 13%;

ЗАКОН И ПОРЯДОК

Высококвалифицированным специалистом признаётся иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, претендующий на получение им заработной платы, в частности, в размере не менее двух миллионов рублей за один год (п. 1 ст. 13.2 Федерального закона № 115-ФЗ).

4. от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию, в отношении которых налоговая ставка устанавливается в размере 13%;

5. от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации, в отношении которых налоговая ставка устанавливается в размере 13%.

Налоговым кодексом установлен достаточно широкий перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения).

ЗАКОН И ПОРЯДОК

Полный перечень доходов, освобождаемых от налогообложения, содержится в ст. 217 Налогового кодекса.

В частности, не облагаются налогами следующие виды доходов физических лиц: государственные пособия, в том числе пособия по безработице, беременности и родам, а также иные выплаты и компенсации, за исключением пособий по временной нетрудоспособности и уходу за больным ребенком;

Представление налоговой декларации является не только обязанностью налогоплательщика, но и его правом. Так, заполнить и представить налоговую декларацию могут физические лица, имеющие право на получение налоговых вычетов по налогу на доходы физических лиц. Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

Возврату подлежит не вся сумма понесённых расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

Претендовать на получение налогового вычета может гражданин, который:

1. является налоговым резидентом Российской Федерации;

2. при этом он получает доходы, с которых удерживается налог на доходы физических лиц по ставке 13%.

Налоговые вычеты не могут применить физические лица, которые освобождены от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход. К таким лицам относятся:

1. безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице;

2. индивидуальные предприниматели, которые применяют специальные налоговые режимы и не имеют иных доходов, облагаемых по ставке 13%.

Всего Налоговым кодексом предусмотрено шесть групп налоговых вычетов:

1. стандартные налоговые вычеты (ст. 218 НК РФ):

2. социальные налоговые вычеты (ст. 219 НК РФ):

3. имущественные налоговые вычеты (ст. 220 НК РФ):

4. профессиональные налоговые вычеты (ст. 221 НК РФ);

5. налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ);

6. налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ).

По общему правилу налоговые вычеты по НДФЛ предоставляются по окончании налогового периода (календарного года) налоговой инспекцией по месту жительства (месту пребывания) физического лица при подаче им налоговой декларации по налогу на доходы физических лиц с приложением к ней необходимого комплекта документов.

Перечни документов, необходимых и достаточных для получения тех или иных видов налоговых вычетов, приведены на страницах 17-19 брошюры. При подаче в налоговый орган копий документов, подтверждающих право на вычет, рекомендуется иметь при себе их оригиналы для проверки налоговым инспектором.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета вместе с налоговой декларацией в налоговый орган можно подать заявление на возврат НДФЛ в связи предоставлением налогового вычета.

СОВЕТ

Вся необходимая информация о порядке получения налоговых вычетов размещена на сайте ФНС России www.nalog.ru в разделе «Физическим лицам»

Налоговая декларация по налогу на доходы физических лиц — это документ, разработанный и утверждённый по установленной форме, с помощью которого в Российской Федерации физические лица отчитываются о полученных ими доходах, источниках их выплаты, производят расчёт сумм налога к уплате или возврату, заявляют своё право на налоговые вычеты.

ЗАКОН И ПОРЯДОК

Форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ) за 2012 год, порядок её заполнения и формат представления утверждены Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@.

Предъявляют следующие требования при заполнении налоговой декларации:

При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчётных, платёжных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведённых на основании указанных документов расчётов.

ЗАКОН И ПОРЯДОК

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 — 221 Налогового кодекса.

При обнаружении в поданной налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, налогоплательщику необходимо внести соответствующие изменения и представить в налоговый орган уточнённую налоговую декларацию.

ЗАКОН И ПОРЯДОК

Налогоплательщик освобождается от ответственности при представлении в налоговый орган уточнённой налоговой декларации после истечения срока подачи налоговой декларации и срока уплаты налога в случаях, предусмотренных ст. 81 Налогового кодекса.

Форма Декларации содержит следующие листы:

При заполнении титульного листа декларации указываются:

Идентификационный номер налогоплательщика (ИНН).

СОВЕТ

Узнать свой ИНН можно на сайте ФНС России www.nalog.ru на странице сервиса «Узнай ИНН».

Номер корректировки (при оформлении первичной налоговой декларации указывается значение равным «0», при уточняющей декларации — значение согласно порядковому номеру уточняющей декларации за соответствующий отчётный период). Отчётный налоговый период — календарный год, за который представляется декларация. Код налогового органа — код налоговой инспекции по месту жительства (месту пребывания) налогоплательщика. Код категории налогоплательщика:

Код налоговой инспекции и ОКАТО (ОКТМО) по адресу своего места жительства (места пребывания) налогоплательщик может определить с помощью интернет-сервиса «Адрес и платёжные реквизиты Вашей инспекции», расположенного на сайте ФНС России www.nalog.ru в разделе «Электронные услуги».

Общие сведения о налогоплательщике с заполнением следующих полей:

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате/доплате в бюджет или возврату из бюджета:

В Разделе 1 по доходам, облагаемым по ставке 13%.

В Разделе 2 по доходам, облагаемым по ставке 30%.

В Разделе 3 по доходам, облагаемым по ставке 35%.

В Разделе 4 по доходам, облагаемым по ставке 9%.

В Разделе 5 по доходам, облагаемым по ставке 15%.

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы декларации.

Титульный лист и раздел 6 формы декларации подлежат обязательному заполнению всеми налогоплательщиками, представляющими декларацию. Разделы 1 – 5 заполняются по необходимости.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы декларации и заполняются по необходимости:

Лист А заполняется по налогооблагаемым доходам, полученным от источников в Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики. Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики. Лист В заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, адвокатской деятельности и частной практики.

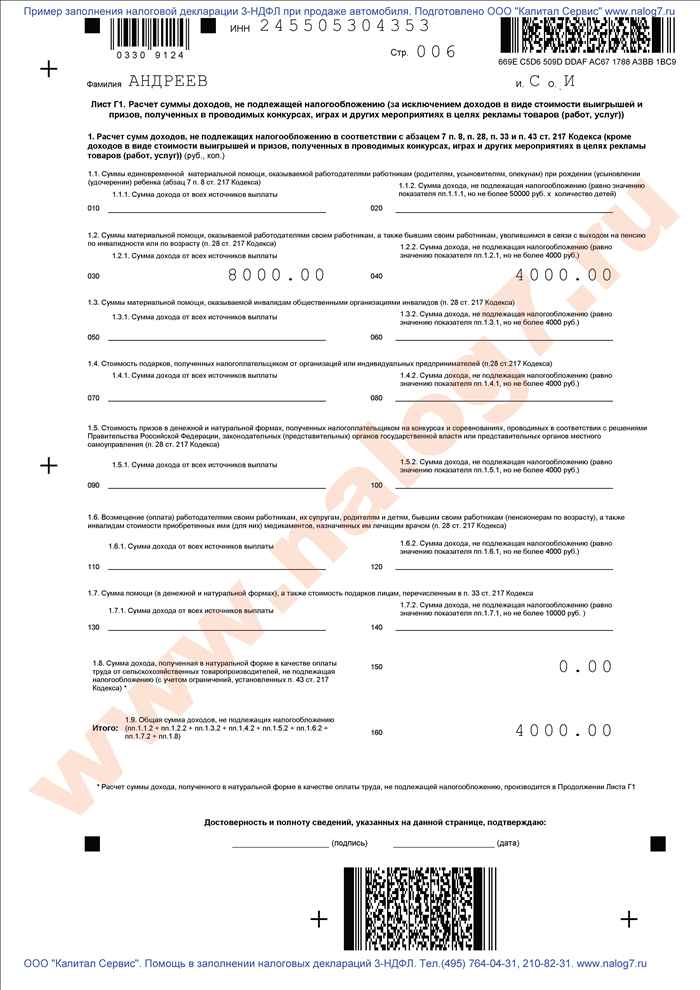

Лист Г1 используется для расчёта и отражения сумм доходов, не подлежащих налогообложению в соответствии с а. 7 п. 8 и п. 28, 33 и 43 ст. 217 Налогового кодекса (за исключением доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг). Лист Г2 используется для расчёта и отражения сумм доходов, не подлежащих налогообложению в соответствии с п. 28 ст. 217 Налогового кодекса в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг). Лист Г3 используется для расчёта суммы удержанного налога с доходов, освобождаемых от налогообложения в соответствии с пп. 1 п. 1 ст. 212 Налогового кодекса.

Лист Д используется для расчёта профессиональных налоговых вычетов по авторским вознаграждениям, установленных п. 3 ст. 221 Налогового кодекса, по договорам гражданско-правового характера, установленных п. 2 ст. 221 Налогового кодекса, а также налоговых вычетов по доходам от продажи доли в уставном капитале организации, при уступке прав требования по договору участия в долевом

строительстве, установленных а. 2 пп. 1 п. 1 ст. 220 Налогового кодекса.

Лист Е используется для расчёта имущественных налоговых

вычетов по доходам от продажи имущества, от изъятия

имущества для государственных или муниципальных нужд,

установленных пп. 1 и 11 п. 1 ст. 220 Налогового кодекса.

Лист Ж1 используется для расчёта стандартных налоговых

вычетов, установленных ст. 218 Налогового кодекса.

Лист Ж2 используется для расчёта социальных налоговых

вычетов, установленных ст. 219 Налогового кодекса.

Лист Ж3 используется для расчёта социальных налоговых

вычетов, установленных пп. 4 п. 1 ст. 219 Налогового кодекса.

Лист З используется для расчёта налоговой базы

по операциям с ценными бумагами и финансовыми

инструментами срочных сделок.

Лист И используется для расчёта имущественных налоговых

вычетов при приобретении имущества, установленных

пп. 2 п. 1 ст. 220 Налогового кодекса.

ОБРАТИТЕ ВНИМАНИЕ

Вся необходимая информация о порядке заполнения формы налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ размещена на сайте ФНС России www.nalog.ru в разделе «Документы».

Существует несколько вариантов заполнения декларации:

При заполнении декларации от руки заполнение полей формы осуществляется заглавными печатными символами, а, в случае отсутствия какого-либо показателя, в ячейках соответствующего поля проставляется прочерк. При подготовке декларации в электронной форме значения числовых показателей выравниваются по правому (последнему) знакоместу, при распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

ЗАКОН И ПОРЯДОК

В соответствии с п. 3 ст. 80 Налогового кодекса, налоговый орган предоставляет бланки налоговых деклараций (в т.ч. в электронной форме) бесплатно.

Самым удобным и простым способом заполнения декларации является использование программы «Декларация 20__», предназначенной для автоматизированного заполнения декларации по налогу на доходы физических лиц за соответствующий год. Для использования программы «Декларация 20__» налогоплательщику достаточно внести исходные данные, на основании которых программа не только автоматически сформирует листы декларации по всем налогооблагаемым доходам, полученным от источников в Российской Федерации и полученным от источников за пределами Российской Федерации, но и произведёт расчёт сумм налога к уплате или возврату из бюджета.

СРОКИ ПОДАЧИ НАЛОГОВОЙ ДЕКЛАРАЦИИДекларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

ЗАКОН И ПОРЯДОК

В соответствии со ст. 11 Налогового кодекса местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано в порядке, установленном законодательством Российской

Федерации. При отсутствии у физического лица места жительства на территории Российской Федерации оно может определяться по просьбе этого физического лица по месту его пребывания.

Сумма налога, исчисленная исходя из налоговой декларации, уплачивается по месту жительства (месту пребывания) налогоплательщика в срок не позднее 15 июля года, следующего за истекшим календарным годом.

ЗАКОН И ПОРЯДОК

За несвоевременное представление декларации ст. 119 Налогового кодекса предусмотрен штраф в размере 5% от суммы налога, подлежащей уплате/доплате на основании этой декларации, за каждый месяц просрочки предоставления декларации, но не более 30% указанной суммы и не менее 1 000 рублей.

В случае прекращения деятельности индивидуальными предпринимателями, нотариусами, адвокатами и другими лицами, занимающимися частной практикой, декларацию о фактически полученных доходах в текущем налоговом периоде следует представить в пятидневный срок со дня прекращения такой деятельности.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению и выезде его за пределы территории Российской Федерации, декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена не позднее чем за один месяц до его отъезда. При этом уплата налога, доначисленного по декларациям, производится лицами, прекратившими свою деятельность, не позднее чем через 15 календарных дней с момента подачи такой декларации. Представление в налоговый орган декларации только с целью получения налоговых вычетов, предельный срок подачи декларации — 30 апреля — не распространяется. Т.е. подать декларацию в налоговый орган с целью получения налогового вычета налогоплательщик может в любое время в течение года.

ЗАКОН И ПОРЯДОК

Проверка налоговой декларации и прилагающихся к ней документов, подтверждающих правильность расчётов и обоснованность запрашиваемого вычета, проводится в течение 3 месяцев с даты их подачи в налоговый орган (п. 2 ст. 88 Налогового кодекса).

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета вместе с налоговой декларацией в налоговый орган можно подать заявление на возврат НДФЛ в связи предоставлением налогового вычета.

ЗАКОН И ПОРЯДОК

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п. 6 ст. 78 Налогового кодекса).

Декларация может быть представлена налогоплательщиком в налоговый орган:

1. лично либо его представителем;

2. почтовым отправлением с описью вложения;

3. в электронном виде через Интернет.

ЗАКОН И ПОРЯДОК

Порядок подачи налогоплательщиком декларации в налоговый орган установлен ст. 80 Налогового кодекса

При подаче декларации представителем налогоплательщика его полномочия должны быть документально подтверждены.

ЗАКОН И ПОРЯДОК

В соответствии с п. 1.15 Порядка заполнения формы налоговой декларации в случае подписания декларации законным или уполномоченным представителем налогоплательщика, к представляемой декларации должна быть приложена копия документа, подтверждающего полномочия представителя на её подписание.

Законными представителями физического лица являются лица, выступающие в качестве его законного представителя в соответствии с нормами гражданского и семейного законодательства (родители, усыновители, опекуны, попечители). Уполномоченным представителем физического лица может быть другое юридическое или физическое лицо, полномочия которого должны быть подтверждены нотариально удостоверенной доверенностью или доверенностью, приравненной к таковой в соответствии с гражданским законодательством Российской Федерации.

СОВЕТ

При подаче декларации лично либо через своего представителя рекомендуется представить её копию для проставления налоговым инспектором отметки с указанием даты принятия декларации.

При отправке налоговой декларации по почте днем её представления считается указанная на почтовом штампе дата отправки почтового отправления с описью вложения.

При подаче декларации в электронном виде налогоплательщику необходимо иметь сертификат ключа подписи (СКП) и соответствующий ему ключ электронной цифровой подписи (ЭП).

СОВЕТ

Сертификат ключа подписи (СКП) и соответствующий ему ключ электронной подписи (ЭП) можно получить в любом удостоверяющем центре, аккредитованном в сети доверенных удостоверяющих центров ФНС России

Вместе с тем существует исчерпывающий перечень оснований, при наличии которых налоговый орган не принимает представленную декларацию:

1. отсутствие у лица, сдающего декларацию, документов, удостоверяющих его личность, либо отказ лица в их предъявлении;

2. отсутствие в декларации подписи налогоплательщика;

3. представление декларации в налоговый орган, в компетенцию которого не входит её принятие (например, подача декларации в налоговую инспекцию не по месту постановки на учёт налогоплательщика);

4. представление декларации не по установленной форме;

5. отсутствие в соответствующих полях декларации фамилии, имени, отчества физического лица.