Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

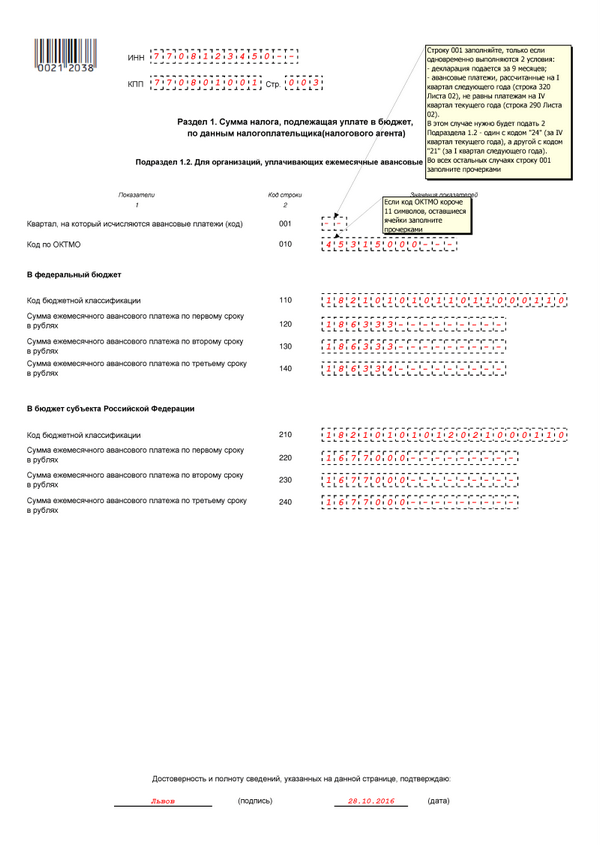

КАК ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ ПО НАЛОГУ НА ПРИБЫЛЬ ЗА 9 МЕСЯЦЕВ?Организация, которая уплачивает ежемесячные авансовые платежи в течение квартала. в декларации по налогу на прибыль за 9 месяцев должна указать сумму ежемесячных авансовых платежей, подлежащих уплате в I квартале следующего года.

Сумма этих платежей:

- равна сумме ежемесячных авансовых платежей, подлежащих уплате в IV квартале текущего года, которая отражается по строкам 290 - 310 Листа 02 п. 2 ст. 286 НК РФ ;

В связи с этим в декларации за 9 месяцев строки 290 - 340 Листа 02 надо заполнять так п. 5.11 Порядка заполнения декларации .

Ежемесячные авансовые платежи

В какой строке Листа 02 декларации отражается

Как заполняется эта строка

Общая сумма, подлежащая уплате в IV квартале текущего года

Вписывается разность показателей строк 180 Листа 02 этой декларации и декларации за полугодие текущего года <*>

Сумма, подлежащая уплате в федеральный бюджет в IV квартале текущего года

Вписывается разность показателей строк 190 Листа 02 этой декларации и декларации за полугодие текущего года <*>

Сумма, подлежащая уплате в бюджет субъекта РФ в IV квартале текущего года

Вписывается разность показателей строк 200 Листа 02 этой декларации и декларации за полугодие текущего года <*>

Общая сумма, подлежащая уплате в I квартале следующего года

Вписывается показатель строки 290 Листа 02 этой декларации

Сумма, подлежащая уплате в федеральный бюджет в I квартале следующего года

Вписывается показатель строки 300 Листа 02 этой декларации

Сумма, подлежащая уплате в бюджет субъекта РФ в I квартале текущего года

Вписывается показатель строки 310 Листа 02 этой декларации

<*> Если исчисленный показатель равен нулю или меньше нуля, то в строке ставится прочерк.

В остальном декларация по налогу на прибыль за 9 месяцев заполняется в том же порядке, что и декларации за другие отчетные периоды (I квартал и полугодие) и год.

Об отражении авансовых платежей по налогу на прибыль в декларации организации, у которой есть обособленные подразделения, читайте здесь .

Внимание! Декларацию по налогу на прибыль за 2016 г. нужно будет сдавать по новой форме п. 3 Приказа ФНС от 19.10.2016 N ММВ-7-3/572@ .

Как отражать в декларации по налогу на прибыль авансовые платежи при уплате ежемесячных авансовых платежей в течение квартала? >>>

Как заполнить декларацию по налогу на прибыль? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-23 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Обнаружив в тексте ошибку, выделите ее и нажмите Ctrl + Enter

Налог на прибыль: заполнение раздела 1.2. Авансы в отчетности за 9 месяцевВ декларации по налогу на прибыль за 9 месяцев года организации, уплачивающие ежемесячные авансовые платежи, могут столкнуться с необходимостью заполнять два раздела 1.2. Авансы.

Это может возникнуть в случае отличия сумм авансов на IV квартал текущего года от сумм на I квартал следующего.

Основаниями такой ситуации могут быть:В этом случае заполняются два раздела 1.2 и в поле «Квартал, на который исчислены авансовые платежи» указывается:

24 – для IV квартала текущего года

21 – для I квартала следующего года.

Если же суммы авансов на IV квартал и на I квартал следующего года не отличаются, то, как и раньше, заполняется только один раздел 1.2, а в поле «Квартал, на который исчислены авансовые платежи» ставится «прочерк».

Кроме того, организациям, сдающим отчетность ежемесячно, и которые со следующего налогового периода переходят на общий порядок уплаты налога, необходимо будет заполнить раздел 1.2. в декларации за ноябрь с указанием кода 21 в поле «Квартал, на который исчислены авансовые платежи». Предварительно в листе 02 декларации на вопрос «Организация переходит на общий порядок уплаты налога и исчисляет авансы на 1 квартал следующего налогового периода?» нужно ответить «1 – да».

11 октября 2011

Овионт Информ

Заполнение строки 210 декларации по налогу на прибыль за 9 месяцев: подробное описание порядка заполнения декларации по налогу на прибыль по строкам с комментариями. >>>

По строке 210 листа 02 декларации по налогу на прибыль отражаются авансовые налоговые платежи, начисленные за отчетный (налоговый) период. Показатели этих строк не зависят ни от размера фактической прибыли (убытка) по итогам этого периода, ни от фактически перечисленных в бюджет сумм авансовых платежей по налогу на прибыль. Организации, которые платят налог ежемесячно исходя из прибыли предыдущего квартала, указывают в строке 210 суммы авансовых платежей по декларации за предыдущий отчетный период. В Вашем случае это 200 рублей.

В строке 290 укажите сумму ежемесячных авансовых платежей в размере 160 руб. (250 руб. – 90руб.)

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Рекомендация:Как составить и сдать декларацию по налогу на прибыль

Заполнение строки 210 декларации по налогу на прибыль за 9 месяцев, строки 210 - 230В строках 210–230 укажите начисленные авансовые платежи, уплаченные в течение текущего года:

Заполнение строки 210 декларации по налогу на прибыль за 9 месяцев и других строк декларации производят на основании требований пункта 5.8 Порядка, утвержденного приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174.

По строкам 210–230 листа 02 декларации по налогу на прибыль отражаются авансовые налоговые платежи, начисленные за отчетный (налоговый) период. Показатели этих строк не зависят ни от размера фактической прибыли (убытка) по итогам этого периода, ни от фактически перечисленных в бюджет сумм авансовых платежей по налогу на прибыль.

Организации, которые платят налог ежемесячно исходя из прибыли предыдущего квартала, указывают в этих строках:

Организации, которые платят налог ежеквартально или ежемесячно исходя из фактически полученной прибыли, указывают по строкам 210–230 суммы авансовых платежей по декларации за предыдущий отчетный период (если он входит в текущий налоговый период).

Кроме того, независимо от периодичности уплаты налога по строкам 210–230 укажите суммы авансовых платежей, доначисленных (уменьшенных) по итогам камеральной проверки декларации за предыдущий отчетный период. При условии, что результаты данной проверки учтены организацией в текущем отчетном (налоговом) периоде.

У организаций, которые имеют обособленные подразделения, сумма авансовых платежей, начисленных в региональные бюджеты, в целом по организации должна быть равна сумме показателей строк 080 приложения 5 к листу 02 по каждому обособленному подразделению (по группе обособленных подразделений, находящихся на территории одного субъекта РФ), а также по головному отделению организации.

Это следует из положений пункта 5.8 Порядка, утвержденного приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174.

Если в течение года налогооблагаемая прибыль уменьшается, складывающаяся переплата по налогу отражается по строкам 280–281 листа 02. В этих строках показываются итоговые сальдо по расчетам с бюджетами в виде сумм к уменьшению (п. 5.10 Порядка, утвержденного приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174).

Заполнение строки 210 декларации по налогу на прибыль за 9 месяцев и других строк также разъямняются в письме ФНС России от 14 марта 2013 г. № ЕД-4-3/4320.

Строки 290–340 Ежемесячные авансовые платежиСтроки 290–310 заполните, если организация перечисляет налог на прибыль ежемесячно исходя из прибыли, полученной в предыдущем квартале. При этом в декларации за год эти строки не заполняйте.

Авансовый платеж в федеральный бюджет по строке 300 рассчитайте по формуле:

стр. 300 = стр. 190 листа 02

Авансовый платеж в региональный бюджет по строке 310 рассчитайте по формуле:

стр. 310 = стр. 200 листа 02

Общую сумму ежемесячных авансовых платежей по строке 290 рассчитайте по формуле:

стр. 290 = стр. 300 + стр. 310

Если суммы получились отрицательные или равные нулю, авансовые платежи платить не нужно.

Строки 320–340 заполните, если организация:

В этих строках укажите суммы авансовых платежей, подлежащие уплате в IV квартале:

Общую сумму ежемесячных авансовых платежей по строке 320 рассчитайте по формуле:

стр. 320 = стр. 330 + стр. 340

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Одним из обязательных отчетов, который должны сдать за 9 месяцев 2013 года организации на общей системе налогообложения, является декларация по налогу на прибыль. Скачать актуальную форму декларации можно в конце статьи. Разберемся, как правильно заполнить налоговую декларацию по прибыли по окончании 3 квартала 2013 года.

Напомним, то сдать этот отчет в 2013 году нужно до 28 октября в налоговую инспекцию. Все суммы в декларации должны быть выражены в целых рублях. Как обычно декларация содержит приличное количество листов, но заполнять все не нужно. Обязательными к заполнению являются Лист 1 и к нему раздел 1.1, Лист 2 с Приложениями 1 и 2. Остальные листы заполняются лишь в том случае, если у вас имеются соответствующие данные.

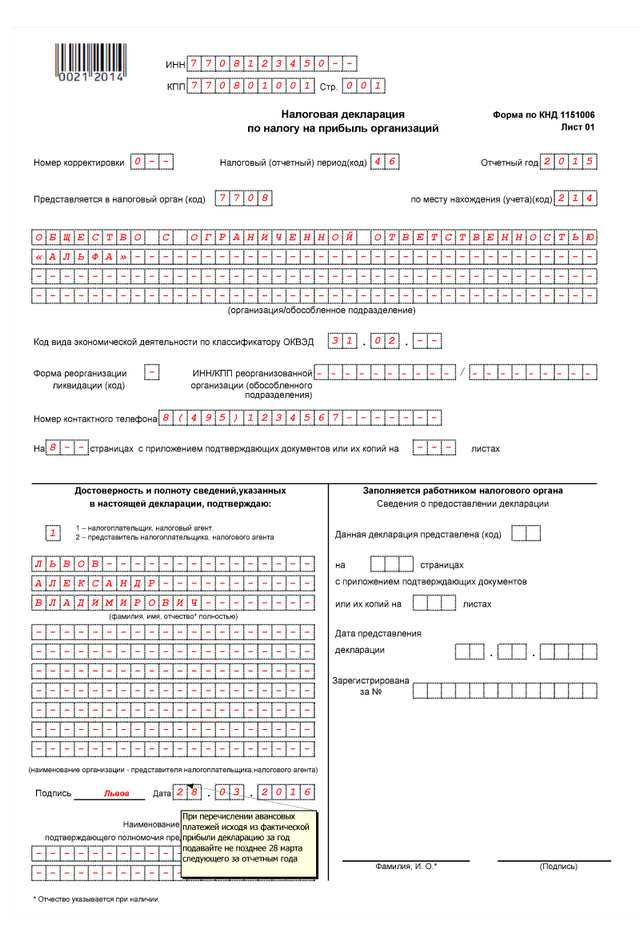

Образец декларации по налогу на прибыль за 9 месяцев 2013 года.Этот лист титульный, содержит общую информацию о налогоплательщике.

Вверху на каждом листе проставляется ИНН, КПП организации.

Номер корректировки — ставим 0, если подаем в первый раз, если впоследствии что-то меняется в данных декларации, то здесь указываем: 1 — при первичных изменениях, 2, 3 и т. д. при последующих.

Отчетный период — для 9 месяцев ставим «33».

Отчетный год — ставим текущий 2013 год.

Код налогового органа — код налоговой, в которую сдаем декларацию.

По месту нахождения — если декларацию сдаем по месту постановки на учет, то указываем код «231» (коды для этого поля можно найти в Приложении 1 к Порядку заполнения декларации по налогу на прибыль, скачать который можно в конце статьи).

Далее полное наименование налогоплательщика и код основной деятельности по классификатору ОКВЭД.

Если организация не проходила реорганизацию, то в полях «форма реорганизации» и «инн/кпп реорганизованной организации» ставим прочерки.

Графы раздела «достоверность подтверждаю» заполняет лицо, предоставлявшее декларацию в налоговую, это может быть как сам налогоплательщик в лице руководителя, так и его представитель.

Теперь переходим к заполнению листа 2 и трех его Приложений. Приложения 1 и 2 являются обязательными, они посвящены расчету налоговой базы, в Приложении 1 отражаются доходы, а в Приложении 2 — расходы. Приложение 3 заполняется в том случае, если в отчетном периоде были операции, указанные в этом приложении.

Данные для заполнения определяются нарастающим итогом с начала года, при заполнении декларации по налогу на прибыль по окончанию 3 отчетного периода берутся данные за первые 9 месяцев этого года.

Предположим, что в августе 2013 года был продан автомобиль, находящийся на балансе, по которому была начислена определенная сумма амортизации. Продан автомобиль был с убытком,

В соответствии с этими данными нужно заполнить следующие строки декларации:

010 — количество реализованных основных средство (в нашем случае 1).

020 — количество реализованных ОС с убытком (в нашем случае также 1).

030 — выручка от реализации.

040 — остаточная стоимость, определяемая как разность учетной стоимости и начисленной амортизации.

050 — если в результате реализации получили доход, то его указываем здесь.

060 — если в результате реализации получили убыток (в нашем случае именно это и произошло), то указываем его в этой строке.

Здесь отражаем все полученные доходы, рассчитанные нарастающим итогом с начала года.

Строки 010-030 посвящены доходам от реализации, в том числе от реализации ценных бумаг и предприятия в целом.

Строка 040 — итоговая сумма доходов от реализации, определяется как сумма строк 010, 020, 023, 030.

Строки 100-107 — внереализационные доходы, в строке 100 — общая сумма доходов, в строках 101-107 — её составляющие в зависимости от вида внереализационного дохода.

Здесь отражаются все полученные расходы, рассчитанные нарастающим итогом за 9 месяцев с начала года. Также отдельно отражаются расходы от реализации и внереализационные расходы.

На основе данных Приложений 1-3 рассчитываются база по налогу на прибыль, а от нее уже сам налог — 2% от налоговой базы в федеральный бюджет и 18% — в бюджет субъекта РФ.

Используя оформленный Лист 02, заполняем этот раздел, в котором отражаем суммы налога на прибыль, подлежащие уплате в федеральный бюджет и в бюджет субъекта РФ.

Раздел 1.2 заполняется для организаций, которые платят ежемесячные авансовые платежи.

Подробное построчное заполнение можно найти в Порядке заполнения декларации по налогу на прибыль. Скачать его можно по ссылке ниже. [wpdm_file id=8]

Скачать бланк декларации по прибылиОбразец налоговой декларации по прибыли за 9 месяцев 2013 — скачать .

Скачать образец декларации за полугодие 2014 года — ссылка.

С 2016 года налоговые агенты обязаны в течение месяца, следующего за первым кварталом, полугодием и девятью месяцами, подавать в инспекцию расчет исчисленных и удержанных сумм НДФЛ (п. 2 ст. 230 НК РФ). Расчет за год подается не позднее 1 апреля следующего года.

Расчет подается в электронной форме. Но если число физлиц, получивших доходы от налогового агента за год. составляет до 25 человек, то он может направить этот документ на бумажном носителе (абз. 7 п. 2 ст. 230 НК РФ).

Российские организации. имеющие обособленные подразделения, в отношении работников этих обособленных подразделений представляют расчет в налоговый орган по месту учета таких обособленных подразделений.

Расчет по форме 6-НДФЛ представляется по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Расчет по форме 6-НДФЛ за 9 месяцев 2016 года должен быть представлен в налоговый орган не позднее 31 октября 2016 года.

Письмо ФНС России от 10.03.2016 № БС-4-11/3852@ «О направлении Контрольных соотношений» (вместе с «Контрольными соотношениями показателей форм налоговой и бухгалтерской отчетности», утв. ФНС России 26.02.2016) <КонсультантПлюс>

Проверить правильность заполнения расчета по форме 6-НДФЛ можно с помощью контрольных соотношений.

Образец заполнения 6 - НДФЛ можно посмотреть:Налог на прибыль

Декларацию по налогу на прибыль за каждый отчетный период надо представить в ИФНС не позднее 28-го числа месяца, следующего за этим периодом (п. 3 ст. 289 НК РФ).

Декларацию по налогу на прибыль за 9 месяцев 2016 года налогоплательщики представляют не позднее 28 октября 2016 года.

Декларация по налогу на прибыль представляется по форме, утвержденной Приказом ФНС России от 26.11.2014 № ММВ-7-3/600@

Письмо ФНС России от 14.07.2015 № ЕД-4-3/12317@ «О контрольных соотношениях показателей налоговой декларации по налогу на прибыль организаций» <КонсультантПлюс>

Проверить правильность заполнения декларации по налогу на прибыль можно с помощью контрольных соотношений.

Образец заполнения декларации по налогу на прибыль можно посмотреть:Форма: Налоговая декларация по налогу на прибыль организаций (образец заполнения) (Подготовлен специалистами КонсультантПлюс, 2016) <КонсультантПлюс>

Налогоплательщики и налоговые агенты, а также лица, указанные в пункте 5 статьи 173 НК РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. если иное не предусмотрено настоящей главой.

Декларацию по НДС за 3 квартал 2016 года налогоплательщики представляют не позднее 25 октября 2016 года.

Декларация по НДС представляется в электронном виде по форме, утвержденной Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Письмо ФНС России от 23.03.2015 № ГД-4-3/4550@ «О направлении контрольных соотношений показателей налоговой декларации по налогу на добавленную стоимость» <КонсультантПлюс>

Проверить правильность заполнения декларации по НДС можно с помощью контрольных соотношений.

Образец заполнения декларации по НДС и пояснения к нему можно посмотреть:При исчислении ЕНВД базовая доходность умножается на коэффициент-дефлятор. Его значение сохранилось на уровне 2015 года – 1.798. Аналогичный размер коэффициента-дефлятора на 2016 год установило Минэкономразвития России.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода .

За 3 квартал 2016 года декларация по ЕНВД представляется не позднее 20 октября 2016 года.

За 3 квартал 2016 года декларация по ЕНВД представляется по форме, утвержденной Приказ ФНС России от 04.07.2014 № ММВ-7-3/353@ в редакции Приказа ФНС России от 22.12.2015 № ММВ-7-3/590@.

Письмо ФНС России от 13.04.2016 № СД-4-3/6476@ «О внесении изменений в контрольные соотношения показателей налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности» <КонсультантПлюс>

Проверить правильность заполнения декларации по ЕНВД можно с помощью контрольных соотношений.

Образец заполнения декларации по ЕНВД можно посмотреть:В 2016 году взносы в ПФР начисляются по меньшему тарифу с того момента, когда суммы, выплачиваемые физлицу нарастающим итогом с начала года, превысят 796 тыс. руб.

Размер предельной базы по взносам в ФСС на случай временной нетрудоспособности и в связи с материнством в 2016 году составляет 718 тыс. руб. Сверх указанной суммы взносы не начисляются.

Приказ ФСС РФ от 26.02.2015 № 59

Отчетность за 9 месяцев 2016 года в ФСС РФ представляется по форме 4-ФСС, утвержденной Приказом ФСС РФ от 26.02.2015 № 59.

Постановление Правления ПФ РФ от 16.01.2014 № 2п (ред. от 04.06.2015)

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ и на обязательное медицинское страхование в ФФОМС (форма РСВ-1 ПФР) представляется по форме, утвержденной Постановление Правления ПФ РФ от 16.01.2014 № 2п.

п. 9 ст. 15, Федеральный закон от 24.07.2009 № 212-ФЗ

Срок представления формы 4-ФСС и формы РСВ-1 ПФР зависит от способа представления этих расчетов.

На бумажном носителе за 9 месяцев 2016 года представляются:

В электронном виде за 9 месяцев 2016 года представляются:

Налог на имущество организаций

За месяц перехода права собственности налог на имущество платит только один владелецУточнен порядок расчета коэффициента. используемого для исчисления налога на имущество организаций, когда в течение года меняется собственник объекта (п. 5 ст. 382 НК РФ). Это касается имущества, в отношении которого налог определяется исходя из кадастровой стоимости.

Величина коэффициента зависит от количества полных месяцев владения объектом. Начиная с расчета налога за 2016 год месяц перехода права будет считаться полным для нового владельца, только если право возникло до 15-го числа включительно. В таком случае прежний собственник этот месяц при расчете не учитывает. Если же переход права собственности зарегистрирован после 15-го числа, налог за этот месяц не платит новый собственник.

До 2016 года ФНС разъясняла. что за полный месяц принимается любое количество дней в месяце возникновения права собственности.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговый расчет по авансовым платежам по налогу на имущество за 3 квартал (за 9 месяцев) 2016 года необходимо представить не позднее 31.10.2016 года.

Налоговый расчет по налогу на имущество представляется по форме, утвержденной Приказом ФНС России от 24.11.2011 № ММВ-7-11/895.

Письмо ФНС России от 27.10.2015 № БС-4-11/18786 «О направлении контрольных соотношений показателей форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций» <КонсультантПлюс>

Проверить правильность заполнения налогового расчета по авансовым платежам по налогу на имущество можно с помощью контрольных соотношений.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, в Москве утвержден Постановлением Правительства Москвы от 28.11.2014 № 700-ПП, в Московской области - Распоряжением Минмособлимущества от 19.12.2014 № 12ВР-1559.

Образец заполнения налогового расчета по авансовым платежам по налогу на имущество можно посмотреть:Актуальные материалы в СПС КонсультантПлюс

Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией. Мы с удовольствием ответим на Ваш вопрос на основании только проверенных документов, включенных в Систему Консультант Плюс

Воспользуйтесь нашим Сервисом

Помощь при налоговых проверках

Группа компаний «Ю-Софт» оказывает услуги по комплексному и разовому сопровождению организаций при налоговых проверках. Специалисты-практики с 10-летним опытом работы с налоговыми органами.

Наши специалисты быстро и качественно подготовят налоговые декларации 3 –НДФЛ в соответствии с действующим законодательством и на основе требований налоговых органов.