Категория: Инструкции

Ну если их (костюмы) будут больше года использовать, то это основные средства.

А фильтры, однозначно, материальные запасы — 340.

Ответил пользователь, Л. Ю. Симонова, редактор-эксперт (simonova)

Принятие к учету объектов материальных активов осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов (п. 34 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее — Инструкция № 157н). Решение об отнесении имущества к группе основных средств или материальных запасов принимается указанной комиссией с учетом ожидаемого срока использования этого объекта. При этом следует руководствоваться нормами пункта 38 Инструкции № 157н: к учету в качестве основных средств принимаются объекты, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществлении государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг), в течение более 12 месяцев. Стоимость объекта значения не имеет.

Согласно пункту 118 Инструкции № 157н к мягкому инвентарю относятся в том числе одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки и т. п.). В состав специальной одежды входят: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды). По своему назначению противочумный костюм является специальной одеждой, что позволяет включить его в категорию «Мягкий инвентарь».

Противочумные костюмы бывают одноразовыми и многоразовыми. Одноразовые относятся к категории материальных запасов и учитываются на счете 0 105 35 000 «Мягкий инвентарь — иное движимое имущество учреждения».

В отношении многоразовых противочумных костюмов решение принимает комиссия учреждения. Если противочумный костюм будет принят как объект многоразового использования со сроком службы более 12 месяцев, то его следует учитывать на счете 0 101 38 000 «Прочие основные средства — иное движимое имущество учреждения». Если учреждение планирует эксплуатировать костюмы менее года, то решением комиссии они могут быть приняты к учету на счете 0 105 35 000 «Мягкий инвентарь — иное движимое имущество учреждения».

Сменные фильтры относятся к категории материальных запасов и в зависимости от характеристик могут учитываться на счете 0 105 35 000 «Мягкий инвентарь — иное движимое имущество учреждения» или 0 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения».

Бюджет.ru ответ

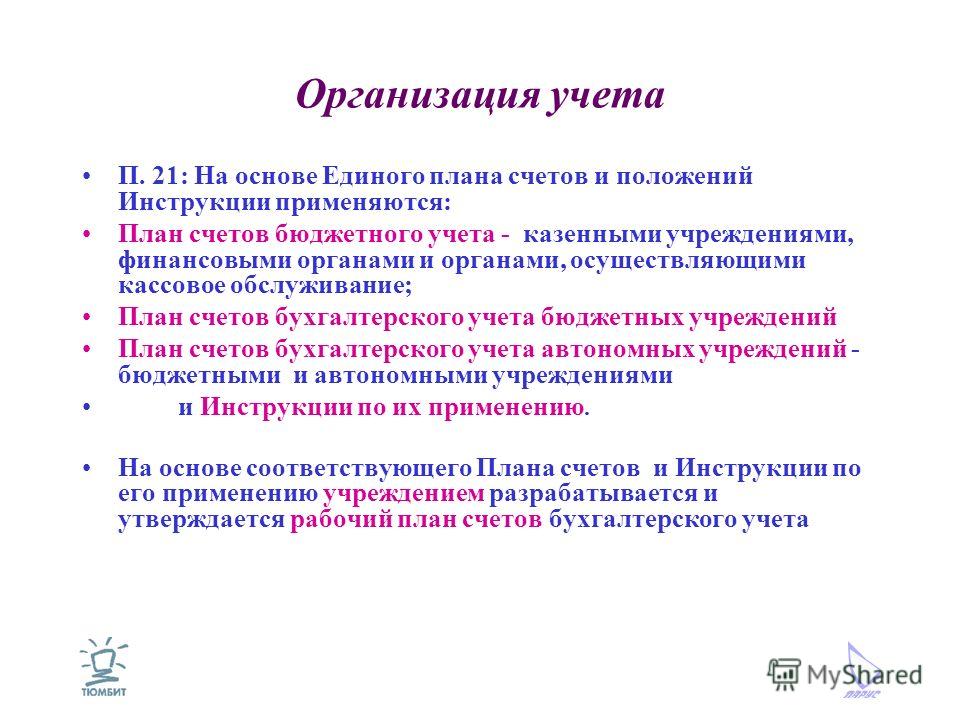

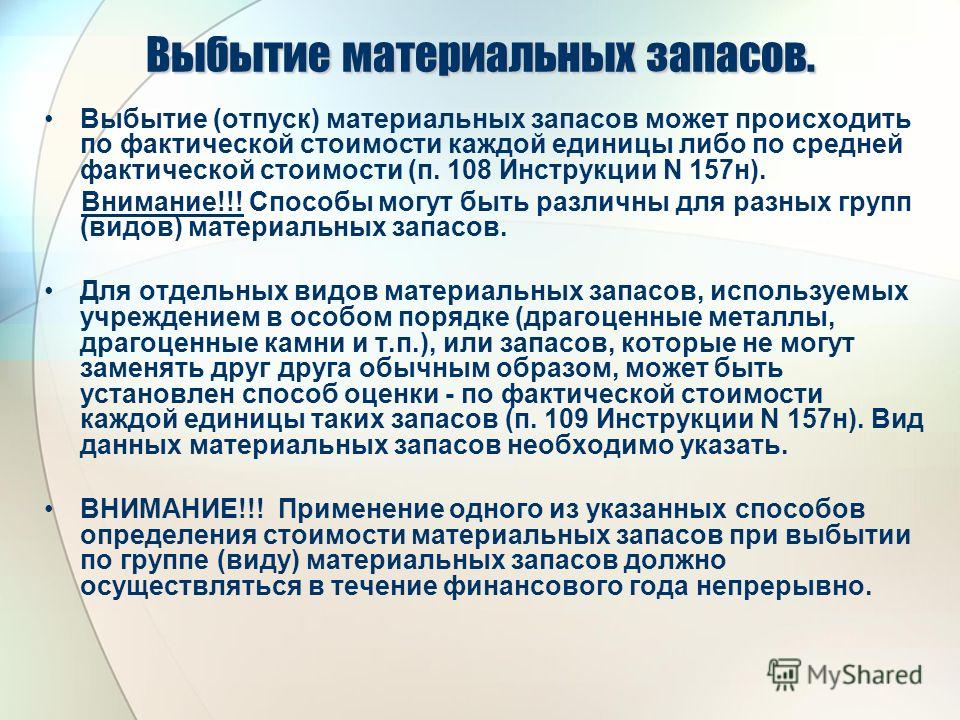

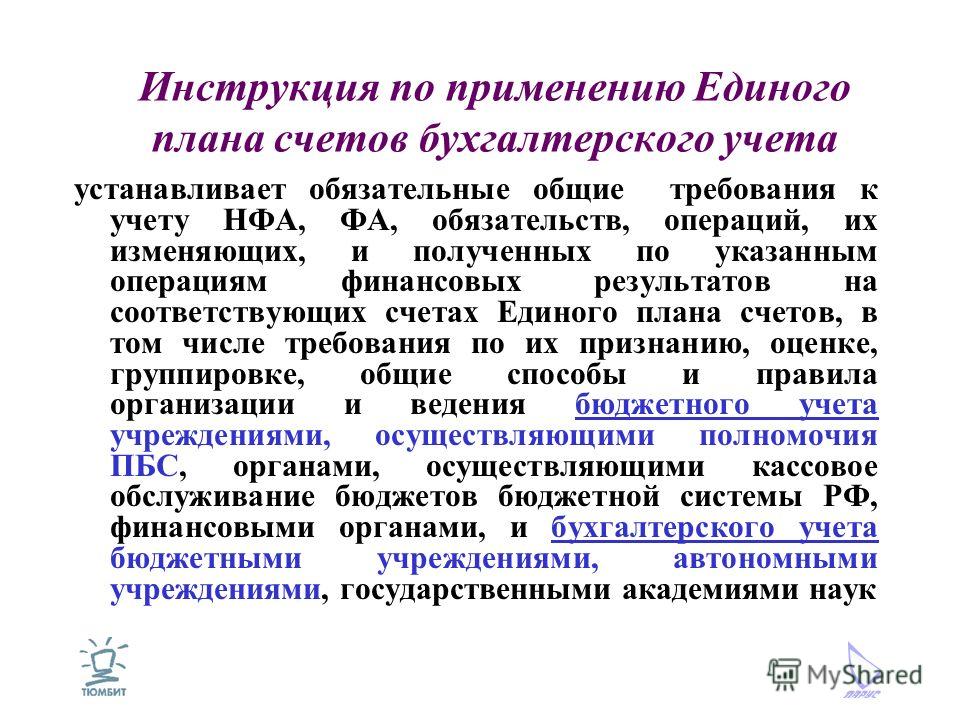

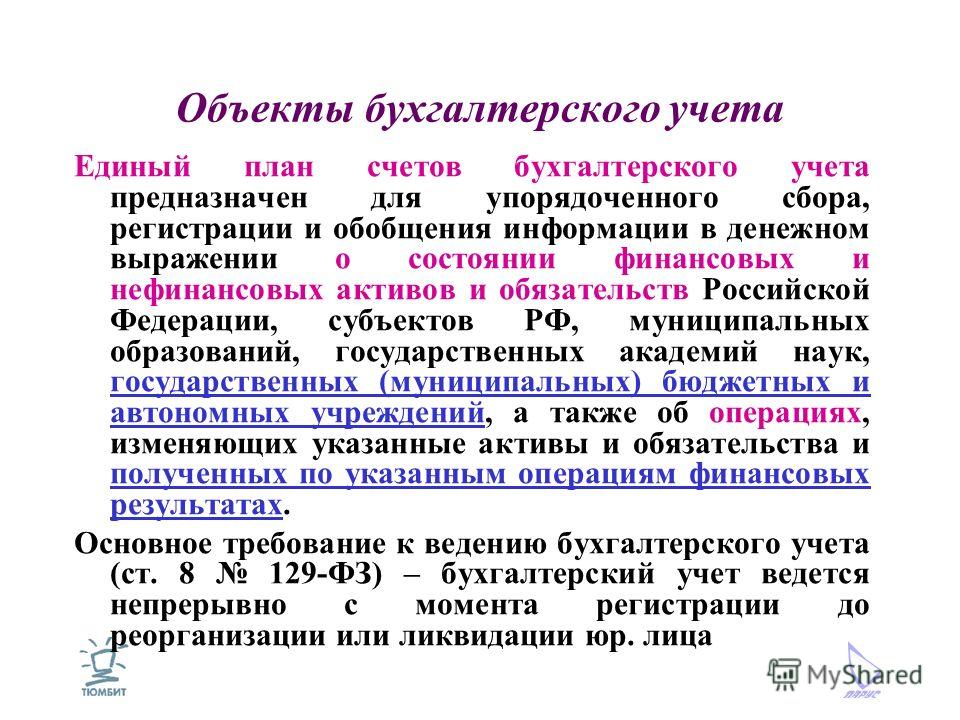

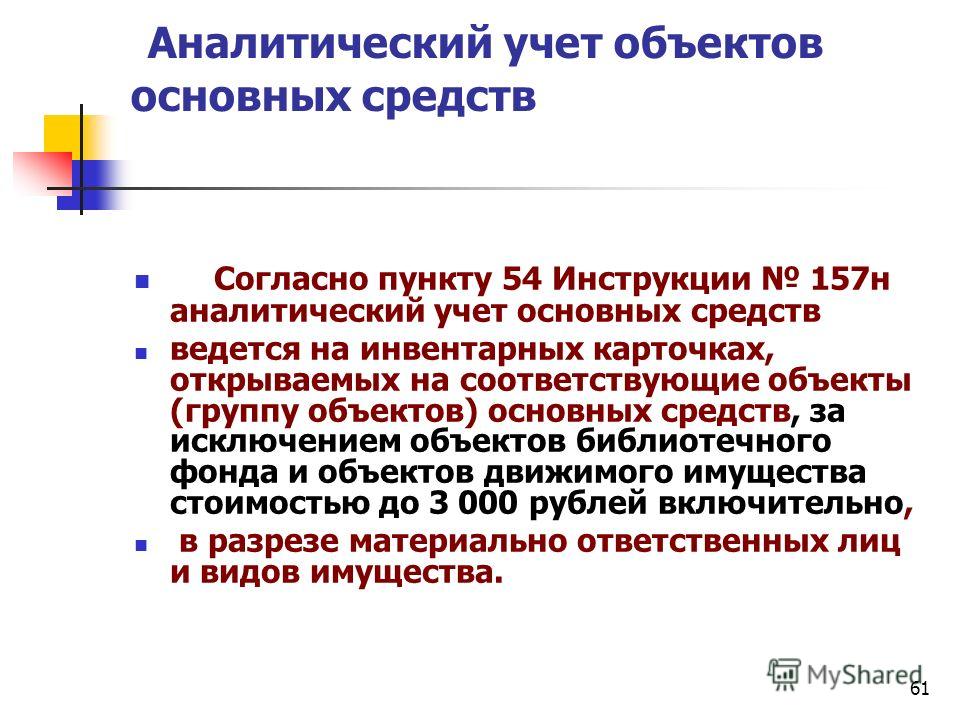

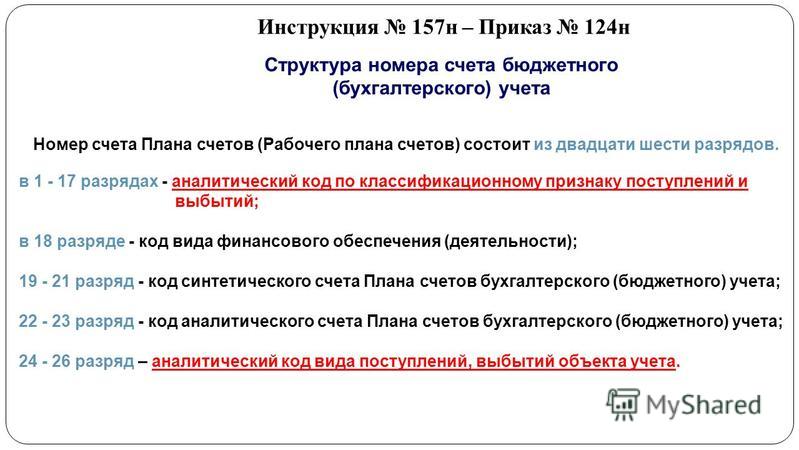

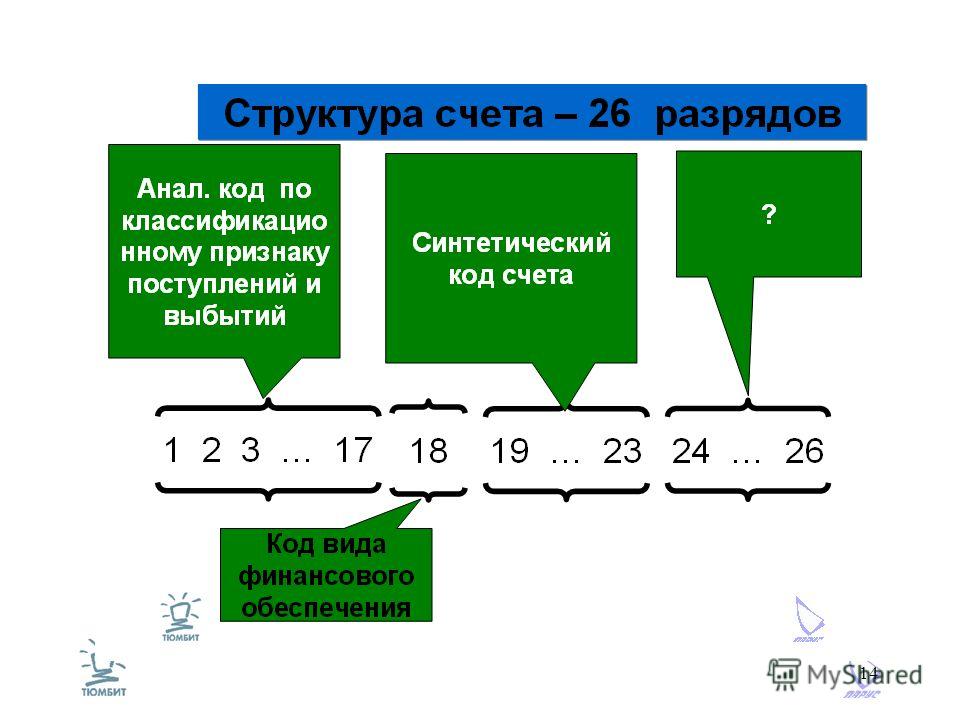

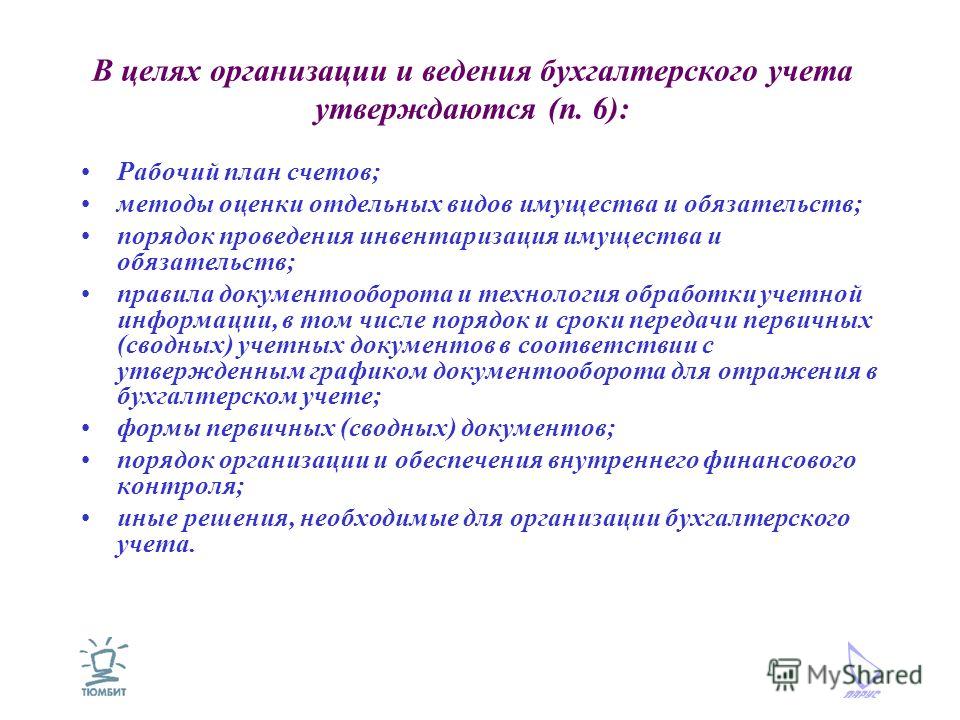

Учитывая многовариантность организации финансово-хозяйственной деятельности как продолжающих функционировать, так и новых организационно-правовых форм участников бюджетного процесса, для каждой из таких форм необходимо до конца 2010 года сформировать и утвердить Типовой План счетов бухгалтерского учета и Инструкцию по его применению. Вместе с тем, принимая во внимание сквозной характер бухгалтерского учета в бюджетной сфере, применяемый в ней План счетов должен быть единым. Поэтому Приказом Минфина РФ от 01. Структура Единого Плана Плана счетов бухгалтерского бюджетного учета 1. Номера счетов бюджетного учета состоят из 26 разрядов, включая коды бюджетной классификации 1-17 разрядывида финансового обеспечения 18 разрядсинтетического счета 19-21 разрядыаналитического счета 22-23 разряды и КОСГУ 24-26 разряды. Номера счетов бухгалтерского учета в Едином Плане счетов состоят из 5 разрядов, включая коды синтетического счета 19-21 разряды и аналитического счета 22-23 разряды. В соответствии с п. И уже на основе соответствующего Типового плана счетов и Инструкции по его применению, субъектом учета в рамках их учетной политики разрабатываются и утверждаются рабочие планы счетов бухгалтерского учета. Разрядность и структуру номеров счетов бухгалтерского учета при формировании Типовых и Рабочих планов счетов планируется сохранить. При этом, перечень кодов видов финансового обеспечения 18 разряд планируется расширить с трех до восьми позиций, охватывающих потребность всех видов государственных муниципальных учреждений, а именно: 1 — бюджетная деятельность; 2 — приносящая доход деятельность собственные доходы учреждения ; 3 — средства во временном распоряжении; 4 — субсидии на выполнение государственного муниципального задания; 5 — субсидии на иные цели; 6 — бюджетные инвестиции; 7 — средства по обязательному медицинскому страхованию для отражения финансовыми органами и органами Федерального казначейства соответствующих операций бюджетных, автономных учреждений иных некоммерческих организаций, не являющихся с 01. Структура разделов Единого Плана счетов сохранена и по прежнему содержит 5 разделов. При этом, кроме детализации видов государственных муниципальных учреждений в соответствии с новыми их формами, утвержденными Федеральным законом от 08. Учитывая вышеизложенное следует признать, что систему бухгалтерского учета государственных муниципальных учреждений пусть в существенно измененном виде планируется сохранить для всех их организационно-правовых форм т. Расширение перечня кодов видов финансового обеспечения вызвано необходимостью систематизации и унификации бухгалтерского учета в государственных муниципальных учреждениях, организационно-правовые формы и принципы организации финансово-хозяйственной деятельности которых существенно различаются. Отражаемые в 23 разряде коды групп нефинансовых активов, в целом остались неизменными, кроме исключения из состава видов нефинансовых активов аналитического счета «Драгоценности и ювелирные изделия», в результате чего код аналитического счета «Прочие основные средства» изменился с 09 на 08. В результате, учет нефинансовых активов стал более структурированным по порядку их использования. В соответствии с общим порядком формирования счетов бухгалтерского учета при детализации данного счета по группам имущества казны в 23 разряде счета должны указываться коды групп имущества «Жилые помещения», «нежилые помещения» и т. В результате вышеизложенного непонятно, как планируется детализировать амортизацию имущества казны по всем группам имущества или укрупнено, т. Для отражения операций с готовой продукцией и товарами в Плане счетов выделен единый счет 105 07 «Готовая продукция». При этом, в связи с применяемым порядком отражения указанных материальных запасов на данном счете по стоимости их приобретения применяемый до 2000 года отдельный субсчет «Торговая наценка» в Плане счетов не предусмотрен. Кроме того, в Единый План счетов снова введен субсчет 105 09 «Наценка на товары». Таким образом, планируемая структура Единого Плана счетов, с одной стороны, адаптирована к раздельному учету товаров и готовой продукции что несомненно является положительным моментома с другой, восстанавливается возможность отражения товаров в бухгалтерском учете «по продажной стоимости. » На субсчете 106 04 "Изготовление материальных запасов, готовой продукции работ, услуг " отражались как операции по формированию стоимости изготавливаемых учреждением материальных запасов, так и все текущие расходы учреждения, осуществляемые им за счет средств, полученных от приносящей доход деятельности. В результате, операции по изготовлению материальных запасов для собственных нужд учреждения в Едином Плане счетов отделены от операций по изготовлению готовой продукции для последующей реализации. Кроме того, реализована как возможность разделения затрат на производство учреждением готовой продукции работ, услуг от расходов по их реализации, а также обособленного учета прямых и косвенных расходов при формировании себестоимости готовой продукции работ, услуг. В План счетов был включен субсчет 107 02 «Нематериальные активы в пути». Из Единого Плана счетов субсчет 107 02 «Нематериальные активы в пути» исключен. Конечно, учитывая специфику использования нематериальных активов в государственных муниципальных учреждениях, счет 107 02 «Нематериальные активы в пути»на практике применялся крайне редко. Денежные средства, размещенные на депозитах, отражались на счете 204 01 «Депозиты, иные финансовые активы»в структуре финансовых вложений. Кроме того, из Единого Плана счетов исключен счет 201 02 «Денежные средства учреждения, полученные во временное распоряжение». А вместо него за номером 201 02 в Единый План счетов включен счет «Денежные средства учреждения, размещенные на депозиты»с одновременным исключением аналогичного счета из счетов учета финансовых вложений. В результате, учет денежных средств стал более структурированным по местам их размещения. Кроме того, реализована возможность отражения наличных валютных средств в кассе учреждения. В результате, порядок отражения в учете денежных средств, размещенных на депозитах, стал аналогичным порядку отражения таких средств в бухгалтерском учете коммерческих организаций где аналогом счета 201 02 является счет 55 "Специальные счета в банках". Государственные муниципальные учреждения в соответствии с требованиями Федерального закона от 08. Таким образом, применение субсчетов 204 32 и 204 33 в бухгалтерском учете государственных муниципальных учреждений будет неправомерным. Однако, учитывая иные приоритеты создания и хозяйственной деятельности государственных муниципальных учреждений т. В Едином Плане счетов группировка расчетов по доходам учреждения приняла иерархическую структуру: каждая из ранее существующих групп доходов коды которых теперь указаны в 22 разряде детализирована по подгруппам 23 разряд. В результате, субсчета первого порядка 205 05, 205 06 и 205 07 преобразованы в субсчета второго порядка 205 51, 205 52 и 205 53 соответственно и объединены в рамках нового счета первого порядка 205 05 «Расчеты по поступлениям от бюджетов». В результате, учет расчетов по доходам стал более структурированным, а структура счета 205 00 «Расчеты по доходам» — иерархичной. Аналогично счетам учета расчетов по доходам, счета учета расчетов по выданным авансам 206 00 и принятым обязательствам 302 00 структурированы только по одному уровню. В Едином Плане счетов, аналогично счетам учета расчетов по доходам, счета учета расчетов по выданным авансам 206 00 и принятым обязательствам 302 00 будут структурированы по двум уровням: по группам и видам соответствующих расходов. В частности, все виды текущих расходов КОСГУ 200 включены в состав субсчетов 206 20 "Расчеты по авансам по работам и услугам", 208 20 "Расчеты с подотчетными лицами по работам и услугам" и 302 20 "Расчеты по работам и услугам"; а все затраты на приобретение имущества КОСГУ 300 - в состав субсчетов 206 30 "Расчеты по авансам по поступлению нефинансовых активов", 208 30 "Расчеты с подотчетными лицами по поступлению нефинансовых активов" и 302 30 "Расчеты по поступлению нефинансовых активов". При этом, коды видов соответствующих расходов 23 разряд в части текущих затрат остались неизменными, а нумерация кодов остальных таких расходов привязана к соответствующим субсчетам первого порядка. Аналогично в Едином Плане счетов изменена структура счетов бухгалтерского учета по счетам 207 00 «Расчеты по кредитам, займам ссудам » и 209 00 «Расчеты по ущербу имуществу» В Плане счетов бюджетного учета был предусмотрен счет 207 00 «Расчеты по бюджетным кредитам». В Едином плане счетов счет 207 00 называется «Расчеты по кредитам, займам ссудам », детализирован субсчетами первого и второго порядка и допускает отражение на нем расчетов не только по бюджетным кредитам, но и по займам ссудамполученным от иных займодавцев субсчет 207 04 Изменение структуры и порядка использования счета 207 00 вызвано предоставлением бюджетным и автономным учреждениям с 01. Включенные в План счетов с 01. В Едином Плане счетов счет 215 00 «Вложения в финансовые активы» также детализирован по группам и видам таких вложений на базе субсчетов первого и второго порядка. Поскольку структура включенных в состав счета 215 00 «Вложения в финансовые активы» практически совпадает с аналогичной структурой счета 204 00 «Финансовые вложения», следует признать, что счет 215 00 «Вложения в финансовые активы» служит для формирования фактической стоимости осуществляемых учреждениями финансовых вложений, аналогично порядку применения, например, счета 106 00 «Вложения в нефинансовые активы» для формирования первоначальной стоимости имущества учреждения. Счета учета финансового результата были детализированы по всем видам доходов и расходов учреждения КОСГУа также по порядку их принятия доходы и расходы текущего года, доходы будущих периодов. А Едином Плане счетов, в связи с исключением статей КОСГУ из структуры номеров счетов бухгалтерского учета осталась детализация только по порядку принятия учреждением доходов и расходов а учет по КОСГУ планируется организовать на уровне аналитических счетов. При этом, кроме разделения доходов и расходов по разным субсчетам, в Единый План счетов включены такие ранее отсутствующие в нем счета, как 401 50 «Расходы будущих периодов» и 401 60 «Резервы предстоящих расходов». Если же по таким расходам в рамках учетной политики учреждениями создаются резервы предстоящих расходов, то данные затраты учитываются на счете 401 60 «Резервы предстоящих расходов». В результате, состав счетов учета финансового результата в Едином Плане счетов бухгалтерского учета максимально приближен к составу аналогичных счетов Общероссийского Плана счетов бухгалтерского учета и позволяет учреждениям детализировать по периодам не только доходы как было ранеено и свои расходы, а также создавать различные резервы предстоящих расходов и платежей. Все это повышает эффективность управления доходами и расходами государственных муниципальных учреждений и, кстати, устраняет значительное количество несоответствий между порядком отражения доходов и расходов в их бухгалтерском и налоговом учете. В прежнем Плане счетов санкционирование расходов учреждения носило предварительный характер и было обязательно как для осуществления бюджетных расходов, так и для затрат, полученных за счет приносящей доход деятельности. В Едином Плане счетов указанные принципы санкционирования расходов предварительный характер и обязательность сохранены только для казенных учреждений и только в отношении средств целевого бюджетного финансирования. В связи с тем, что вся коммерческая выручка казенных учреждений с 01. Бюджетные учреждения нового типа и автономные учреждения с 01. К тому же данные типы учреждений самостоятельны в использовании средств, полученных от осуществления ими коммерческой деятельности, а санкционированию подлежат только расходы за счет средств полученных субсидий и, в отличие от казенных учреждений, в момент получения этих субсидий а не по каждому факту их расходования. Вместе с тем, бюджетные и автономные учреждения осуществляют свою деятельность на основе полученных ими государственных муниципальных заданий и утвержденных на их основе смет планов финансово-хозяйственной деятельности. В результате, применяемый ими ранее порядок санкционирования своих расходов заменен на новый порядок санкционирования, основанный на учете доведенных до них нормативов государственных муниципальных заданий и показателей утвержденных смет планов финансово-хозяйственной деятельности. Для организации бухгалтерского учета указанных выше новых объектов санкционирования расходов бюджетных и автономных учреждений в Единый План счетов и введены новые счета 506 00, 507 00 и 508 00. Требования Инструкции по применению Единого Плана Плана счетов бухгалтерского бюджетного учета 2. Таким образом, учреждениям предоставляется большая самостоятельность в формировании своих рабочих Планов счетов. Таким образом, бухгалтерский учет в государственных муниципальных учреждениях, с одной стороны, полностью приведен в соответствие с требованиями действующего законодательства к организации бухгалтерского учета в целом в Российской Федерации в т. Таким образом, Минфин РФ признает, что полностью регламентировать все особенности финансово-хозяйственной деятельности государственных муниципальных учреждений невозможно. Поэтому разрабатываемая, пусть даже и в соответствии с указаниями вышестоящих органов, но все-таки самими учреждениями учетная политика становится, наконец, обязательным условием организации их бухгалтерского учета. Кроме того, детально прописаны процедуры внутреннего контроля за формированием, учетом и хранением первичных учетных документов. При общем снижении уровня требований к документальному оформлению учреждениями осуществляемых ими финансово-хозяйственных операций общий порядок такого оформления приведен в соответствие с требованиями действующего законодательства к организации учетного процесса в т. При общем снижении уровня требований к документальному оформлению учреждениями осуществляемых ими финансово-хозяйственных операций общий порядок такого оформления приведен в соответствие с требованиями действующего законодательства к организации учетного процесса в т. Таким образом, в забалансовом учете реализована возможность отделения имущества, переданного в пользование сторонним организациям, от имущества, находящегося в распоряжении самого учреждения. Первоначальной фактической стоимостью объектов нефинансовых активов, полученных по договорам, предусматривающим исполнение обязательств оплату неденежными средствамипризнается стоимость ценностей, переданных или подлежащих передаче учреждением в целях исполнения обязательств по договору. Стоимость ценностей, переданных или подлежащих передаче учреждением, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно учреждение определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче учреждением, стоимость нефинансовых активов, полученных учреждением по указанным договорам, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные нефинансовые активы. Данные о действующей цене должны быть подтверждены документально т. Таким образом, оформления протокола оценочной комиссии учреждения без приложения к нему документальных подтверждений цены или протоколов ее экспертной оценки для формирование рыночной стоимости безвозмездно полученных нефинансовых активов теперь недостаточно. Ранее возможность получения государственными муниципальными учреждениями нефинансовых активов по договорам лизинга за счет средств бюджетного финансирования была запрещена статья 6 Федерального закона от 29. Теперь же лизинг не только становится допустимым способом приобретения нефинансовых активов, но учреждение получает возможность осуществления ускоренной амортизации таких объектов учета в бухгалтерском учете п. Данное положение уточнено в связи с изменением порядка взаимодействия государственных муниципальных учреждений, подведомственных одному вышестоящему органу, в п. Балансовой стоимостью объектов нефинансовых активов является их первоначальная стоимость с учетом ее изменений в связи с их модернизацией, реконструкцией или переоценкой. Переоценка активов в драгоценных металлах, ювелирных изделияхосуществляется на дату совершения операции, а также на отчетную дату составления бухгалтерской отчетности в порядке, установленном Минфином РФ. Учитывая, что балансовая стоимость нефинансовых активов согласно требованиям действующей системы бюджетной отчетности с отражением первоначальной стоимости и начисленной амортизации и бухгалтерской отчетности с отражением только остаточной стоимости может быть различной, данное положение требует более подробных разъяснений скорее всего, действующая система бюджетной отчетности с 01. Однако, соответствующий субсчет из Единого Плана счетов исключен. При этом, операции по перемещению указанных активов отражаются как на балансовых путем изменения субконто материально-ответственных лицтак и на забалансовых счетах. Таким образом, может быть решена проблема отражения в учете учреждений стоимости полученных в пользование в т. Принятие к учету объектов основных средств, нематериальных, непроизведенных активов, а также выбытие основных средств, нематериальных, непроизведенных активов в том числе в результате принятия решения об их списании осуществляется, если иное не установлено настоящей Инструкцией и Инструкциями по применению Типовых планов счетов, на основании решения постоянно-действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом первичным сводным учетным документом — Актами по формам, установленным Минфином РФ. Таким образом, с 01. К объектам основных средств относятся материальные объекты основных фондов, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг, либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, независимо от стоимости объектов со сроком полезного использования более 12 месяцев. Материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг рыночных или нерыночныхосуществления государственных полномочий функцийлибо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг сублизингпринимаются к учету в качестве основных средств. В результате, определение объектов основных средств расширено в связи с новыми условиями их использования учреждениями. Вместе с тем, включение в данное определение ссылки на «право оперативного управления» может привести к возникновению проблем в учете данных активов, ведь согласно требованиям ГК РФ и Федерального закона от 08. Требования к бухгалтерскому учету основных средств стоимостью не более 3000 рублей не изменилась. К сожалению, в отличие от коммерческих организаций где такое имущество может быть учтено как материальные запасыобъекты длительного использования стоимостью не более 3000 рублей в бухгалтерском учете учреждений продолжают считаться основными средствами. В частности, стоимость создаваемых в процессе НИОКР опытных образцов согласно перечисленным выше требованиям подлежит включению в стоимость созданного в процессе их осуществления нематериального актива, а в случае использования их после окончания НИОКР в качестве основных средств или материальных запасов, их стоимость должна быть восстановлена в бухгалтерском и налоговом учете в корреспонденции со счетами учета доходов. При этом платежи бюджетного или автономного учреждения за предоставленное им право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, относятся пользователем лицензиатом на финансовый результат в составе расходов на расходы текущего финансового года, либо на расходы будущих периодов в порядке, установленном учреждением. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые бюджетным или автономным учреждением в виде фиксированного разового платежа, отражаются пользователем лицензиатом на счета финансового результата в порядке, установленном учреждением. Таким образом, порядок отражения в бухгалтерском учете НМА, полученных в пользование, приведен в соответствие с общими требованиями к учету таких активов. В связи с тем, что непроизведенные активы отражаются в бухгалтерском учете большинства учреждений крайне редко, новые особенности отражения в учете данных активов в настоящем материале не рассматриваются. Таким образом, процедура изменения норм амортизации объекта нефинансовых активов стала максимально регламентированной и прозрачной. Увеличение предельной стоимости объектов основных средств и нематериальных активов, позволяющего начислять на них 100% амортизацию, с 20 000 руб. При последующей передаче такого имущества в оперативное управление учреждения, последнее начисляет амортизацию единовременно за весь предыдущий период нахождения имущества в составе имущества казны. Учреждение, осуществляющее централизованные закупки материальных запасов или торговую производственную деятельность, согласно установленной им учетной политике, затраты, произведенные по заготовке и доставке материальных запасов до центральных производственных складов баз или грузополучателей, включая страхование доставки, вправе не включать в фактическую стоимость приобретаемых материальных запасов, а относить их в составе расходов на финансовый результат текущего финансового года. Однако, данная формулировка максимально соответствует требованиям статьи 320 НК РФ по отражению транспортно-заготовительных расходов в налоговом учете. Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов. Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов. Учет и формирование затрат на производство материальных запасов осуществляется учреждением в порядке, установленном учреждением в рамках формирования учетной политики для определения себестоимости соответствующих видов продукции. В фактическую стоимость материальных запасов не включаются сумма общехозяйственных иных аналогичных расходовкроме случаев, когда они непосредственно связаны с приобретением изготовлением материальных запасов. Таким образом, порядок формирования стоимости изготавливаемых учреждением материальных запасов дополнен требованием вести учет себестоимости таких запасов по видам продукции, а также ограничением на увеличение этой себестоимости на суммы общехозяйственных расходов. Списание отпуск материальных запасов производится по фактической стоимости каждой единицы или по средней фактической стоимости. Выбытие отпуск материальных запасов производится по фактической стоимости каждой единицы, либо по средней фактической стоимости. Применение одного из указанных способов определения стоимости материальных запасов при выбытии по группе виду материальных запасов осуществляется в течении финансового года непрерывно. Определение средней фактической стоимости материальных запасов производится по каждой группе виду запасов путем деления общей фактической стоимости группы вида запасов на их количество, складывающихся, соответственно, из средней фактической стоимости количества остатка на начало месяца и поступивших материальных запасов в течение текущего месяца на дату их выбытия отпуска. При выбытии материальных запасов, используемых учреждением в особом порядке драгоценные металлы, драгоценные камни и т. Установленный порядок определения стоимости материальных запасов при их выбытии в течение отчетного года для соответствующих групп видов материальных запасов не изменяется. В План счетов был включен субсчет 107 02 «Нематериальные активы в пути». Из Единого Плана счетов субсчет 107 02 «Нематериальные активы в пути» исключен. Конечно, учитывая специфику использования нематериальных активов в государственных муниципальных учреждениях, счет 107 02 «Нематериальные активы в пути» на практике применялся крайне редко. Выбытие материальных запасов по основанию их списания в результате хищений, недостач, потерь производится на основании надлежаще оформленных актов, с отражением стоимости материальных ценностей на уменьшение финансового результата текущего финансового года, с одновременным предъявлением к виновным лицам сумм причиненных ущербов. Передача возврат материальных запасов подрядчикам, исполнителям работ или пользователям в рамках возмездного безвозмездного пользования за исключением проката оформляется первичным сводным учетным документом накладной, актом приемки-передачи и т. Кроме того, согласно п. Пунктом 118 уточнены состав и структура каждой из отражаемой в бухгалтерском учете учреждения на обособленных субсчетах групп материальных запасов. Таким образом, установлены однозначные критерии отнесения тех или иных материальных запасов к соответствующим группам такая детализация уже была известна бухгалтерским службам учреждений из Указаний по применению бюджетной классификации, но в Инструкции по бухгалтерскому учету она описана впервые. Изготовление материальных запасов п. Счет предназначен для учета операций по изготовлению учреждением материальных запасов, необходимых для обеспечения деятельности учреждения и не предназначенных для продажи реализацииа также для учета операций, связанных с приобретением материальных запасов при отражении произведенных вложений в сумме затрат, формирующих фактическую стоимость объекта материальных запасов. Затраты на изготовление готовой продукции, выполнение работ услуг п. При изготовлении одного единственного вида готовой продукции, работ, услуг все затратынепосредственно связанные с производством готовой продукции, выполнением работ, услуг относятся к прямым затратам. Прямые затраты непосредственно относятся на себестоимость изготовления единицы готовой продукции, выполнения работы, оказания услуги. Распределение накладных расходов производится одним из способов: пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам, объему выручки от реализации продукции работ, услугиному показателю, характеризующему результаты деятельности учреждения. Учреждение организует учет затрат по экономическим элементам и по статьям калькуляции в зависимости от отраслевых особенностейпо способу включения в себестоимость прямые и накладныепо связи с технико-экономическими факторами условно-постоянные и условно-переменные накладные с целью нормирования, лимитирования и т. Выбор способа калькулирования себестоимости единицы продукции объема работы, услуги и базы распределения накладных расходов между объектами калькулирования осуществляется учреждением самостоятельно или органом, осуществляющим функции и полномочия учредителя таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур. Общехозяйственные расходы учреждения, произведенные за отчетный период месяцсогласно утвержденной учреждением учетной политики либо распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг, либо относятся на увеличение расходов текущего финансового года. Сумма затрат, произведенных учреждением в результате реализации товаров, в том числе в процессе продвижения товаров, относится к издержкам обращения. Продукция работыне прошедшая всех стадий фаз, переделовпредусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству. Незавершенное производство отражается в бухгалтерском учете по фактической себестоимости прямых затрат. Сумма общехозяйственных расходов учреждения не включается в фактическую стоимость незавершенного производства. Данная новация в порядке формирования в бухгалтерском учете государственных муниципальных учреждений является действенным механизмом повышения эффективности производства ими готовой продукции. Теперь формирование в бухгалтерском учете фактической себестоимости готовой продукции учреждения может осуществляться не «котловым», т. Единственная замеченная мной неточность в регламентировании бухгалтерского учета данных операций состоит в том, что общехозяйственные расходы, с одной стороны, согласно п. Особенности учета готовой продукции п. К готовой продукции относится продукция, изготовленная в учреждении для целей продажи. На дату выпуска продукции на дату принятия к учету готовая продукция принимается к учету по плановой нормативно-плановой себестоимости. По окончании месяца определяется фактическая себестоимость готовой продукции, при этом возникающие отклонения фактической себестоимостью от плановой нормативно-плановой стоимостью относятся либо на увеличение уменьшение остатка нереализованной готовой продукции, либо в части реализованной продукции, продукции, списанной вследствие естественной убыли, брака, порчи, недостачи и т. Перевод готовой продукции в состав материальных запасов основных средств в целях ее использования для нужд учреждения осуществляется по фактической себестоимости, признаваемой фактической первоначальной стоимостью объекта. Таким образом, учет готовой продукции в учреждениях планируется организовать по плановой нормативно-плановой себестоимостичто предполагает предварительное утверждение учреждением соответствующих норм. При этом, по моему мнению, в учетной политике учреждения целесообразно регламентировать порядок списания отклонений между нормативной и фактической себестоимостью готовой продукции не на увеличение ее нереализованного остатка, а на увеличение уменьшение финансового результата текущего финансового года. В результате, вся производимая учреждением готовая продукция будет отражена в его бухгалтерском учете по единой нормативно-плановой стоимости, т. Особенности учета товаров их торговой надбавки К товарам относятся материальные ценности, приобретенные учреждением для продажи. Товары, приобретенные учреждением для продажи, принимаются к учету по их фактической стоимости. Учреждения, осуществляющие розничную торговлю, товары, переданные в реализацию, могут учитывать по их розничной цене с обособленным учетом торговой надбавки торговой скидки. Учет торговой надбавки скидки осуществляется на счете »Торговая наценка». Суммы торговых надбавок скидок по товарам реализованным, отпущенным или списанным с бухгалтерского учета вследствие их естественной убыли, брака, порчи, недостачи и т. Относящиеся к нереализованным товарам суммы надбавок скидок могут уточняться по результатам инвентаризации на основании инвентаризационных описей путем определения полагающейся в соответствии с установленными учреждением размерами сумм надбавок скидок на соответствующие товары. Аналитический учет товаров, переданных на реализацию, ведется в разрезе материально-ответственных лиц, мест реализации в порядке, установленном учреждением в рамках формирования учетной политики. Учет операций по счету »Торговая наценка» ведется в Журнале операций по выбытию и перемещению нефинансовых активов. Конечно, данная новация ставит государственные муниципальные учреждения в одинаковое положение с коммерческими организациями счет учета торговых наценок из Плана счетов которых никогда не исключался. Кроме того, учитывая отсутствие в Плане счетов бухгалтерского учета государственных муниципальных учреждений активно-пассивных счетов, а также включение счета 105 06 »Наценка на товары», имеющего исключительно кредитовое сальдо, в состав »активных» счетов учета нефинансовых активов, применение метода учета товаров «по продажной стоимости» будет, по моему мнению, не вполне методологически верно. На счете 201 01 "Денежные средства учреждения на счетах" учитываются операции по движению денежных средств учреждения в случае проведения указанных операций не через органы казначейства. Также на счете учитываются операции со средствами, полученными от деятельности, приносящей доход. Счет 201 01 "Денежные средства учреждения на счетах" предназначен для учета операций с безналичными денежными средствами в валюте РФ, осуществляемых по счетам казенных учреждений, в случае проведения указанных операций не через органы Федерального казначейства финансовый органа также операций по счетам бюджетных и автономных учреждений. Поскольку бюджетные и автономные учреждения, в отличие от казенных учреждений, с 01. Поэтому кассово-рассчетные операции бюджетных и автономных учреждений за счет средств полученных бюджетных субсидий будут отражаться в их бухгалтерском учете аналогично отражению в предыдущие периоды таких операций за счет средств от приносящей доход деятельности, но с использованием дополнительно введенных в Единый План «групповых» счетов 201 10 "Денежные средства на лицевых счетах учреждения в органе федерального казначейства" и 201 20 "Денежные средства на счетах учреждения в кредитной организации" в зависимости от того, где будет разрешено открывать счета соответствующим учреждениям.

Смотри также