Категория: Бланки/Образцы

Программа профессиональной переподготовки «Управление персоналом (Профессиональный стандарт)»

Очно-дистанционный курс профессиональной переподготовки Национального союза кадровиков и Московского технологического университета (МИРЭА) в соответствии с требованиями профессионального стандарта «Специалист по управлению персоналом». Диплом государственного образца государственного университета о прохождении профессиональной переподготовки и удостоверение Национального союза кадровиков.

![]()

Сообщение об ошибке 404:

Страница не найдена по адресу http://www.kadrovik.ru Извините, но запрошенной вами страницы, http://www.kadrovik.ru, не существует на сайте " кадровый портал КАДРОВИК.РУ "

10 наиболее читаемых статей

Попробуйте перейти главную страницу: Вы может попробовать перейти на главную странизу сайта: кадровый портал КАДРОВИК.РУ И продолжить свой поиск оттуда.

© ВКК-Национальный союз кадровиков 2002-2016

Секретариат НСК тел. (495) 937 49 55

129164, Москва, а/я 23

e-mail: nsk@kadrovik.ru

При полном или частичном копировании материалов гиперссылка на страницу первоисточника обязательна.

веб-дизайн | оптимизация | продвижение

Время формирования страницы: 1482575769.7093 сек.

Приказ Минздравсоцразвития России от 11.09.2009 № 739н (зарегистрирован в Минюсте России 13 октября 2009 года) «Об утверждении порядка и форм учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы»

В соответствии с пунктом 8 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства Российской Федерации от 13 октября 2008 г. N 749 "Об особенностях направления работников в служебные командировки" (Собрание законодательства Российской Федерации, 2008, N 42, ст. 4821), приказываю:

Порядок учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы, согласно приложению N 1;

форму журнала учета работников, выбывающих в служебные командировки из командирующей организации, согласно приложению N 2;

форму журнала учета работников, прибывших в организацию, в которую они командированы, согласно приложению N 3.

от 11 сентября 2009 г. N 739н

УЧЕТА РАБОТНИКОВ, ВЫБЫВАЮЩИХ В СЛУЖЕБНЫЕ КОМАНДИРОВКИ

ИЗ КОМАНДИРУЮЩЕЙ ОРГАНИЗАЦИИ И ПРИБЫВШИХ В ОРГАНИЗАЦИЮ,

В КОТОРУЮ ОНИ КОМАНДИРОВАНЫ

1. Учет работников, выбывающих в служебные командировки (далее -командировки) из командирующей организации (далее - командированный работник), ведется в журнале учета работников, выбывающих в служебные командировки из командирующей организации (далее - журнал выбытия), форма которого предусмотрена приложением N 2.

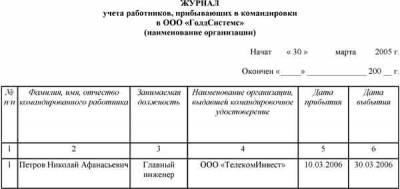

2. В журнале выбытия содержатся сведения о фамилии, имени и отчестве командированного работника, дате и номере командировочного удостоверения, наименовании организации, в которую командируется работник, пункте назначения.

3. Учет работников, прибывших в организацию, в которую они командированы, ведется в журнале учета работников, прибывших в организацию, в которую они командированы (далее - журнал прибытия), форма которого предусмотрена приложением N 3.

4. В журнале прибытия содержатся сведения о фамилии, имени и отчестве работника, прибывшего в организацию, в которую он командирован, наименовании организации, выдавшей командировочное удостоверение, дате прибытия и дате выбытия.

5. Работодатель или уполномоченное им лицо приказом (распоряжением) назначает работника организации, ответственного за ведение журнала выбытия и журнала прибытия, а также за осуществление отметок в командировочных удостоверениях.

6. Работодатель или уполномоченное им лицо обязан обеспечить хранение журнала выбытия и журнала прибытия в течение 5 лет со дня их оформления в установленном порядке.

от 11 сентября 2009 г. N 739н

учета работников, выбывающих в служебные командировки

из командирующей организации

Постановлением Правительства от 29.12.2014 N 1595 отменена обязанность оформления командировочного удостоверения. При этом продолжает действовать п. 8 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 N 749, которым предусмотрено в том числе заполнение разработанных соответствующим государственным ведомством форм учета работников, прибывших в организацию, в которую они командированы. Приказом Минздравсоцразвития РФ от 11.09.2009 N 739Н утверждена форма Журнала учета работников, прибывших в организацию, в которую они командированы.

Необходимо ли ведение Журнала учета работников, прибывших в организацию, в которую они командированы, в связи с указанными изменениями, внесенными в законодательство?

Рассмотрев вопрос, мы пришли к следующему выводу:

Ведение журнала прибытия, как и журнала выбытия для учета командированных работников, является обязательным для всех работодателей независимо от организационно-правовой формы и формы собственности.

Порядок направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств регулируется ТК РФ и Положением об особенностях направления работников в служебные командировки, утвержденным постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение). Указанные нормативно-правовые акты обязательны к исполнению организациями любых форм собственности.

Постановлением Правительства РФ от 29.12.2014 N 1595 "О внесении изменений в некоторые акты Правительства Российской Федерации" (далее — постановление N 1595) в Положение внесены изменения. В частности, постановлением N 1595 признан утратившим силу п. 6 Положения, обязывавший работодателя оформлять служебное задание, а из п. 26 Положения исключена обязанность работника представлять работодателю отчет о выполненной работе. Кроме того, п.п. 3, 7, 19, 26 Положения изложены в новой редакции. В результате указанных изменений из Положения о командировках исключены все упоминания о командировочном удостоверении, служебном задании и отчете о выполненной работе*(1). Следовательно, их отсутствие теперь не является нарушением порядка оформления служебной командировки. Однако и запрета на их составление не установлено. Какие именно дополнительные документы и по каким формам должны составляться при командировках, каждый работодатель вправе решить для себя самостоятельно.

При этом п. 8 Положения установлено, что порядок и формы учета работников, выбывающих в командировки из командирующей организации и прибывших в организацию, в которую они командированы, определяются Министерством труда и социальной защиты Российской Федерации.

В соответствии с п. 3 Порядка и форм учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы, утвержденных приказом Министерства здравоохранения и социального развития РФ от 11.09.2009 N 739н (далее — Порядок), учет работников, прибывших в организацию, в которую они командированы, ведется в журнале учета работников, прибывших в организацию, в которую они командированы (журнал

Указанная норма в настоящее время является действующей и силу части третьей ст. 11 ТК РФ распространяется в равной степени на всех работодателей независимо от организационно-правовой формы и формы собственности, равно как и другие нормы, установленные Порядком, в том числе и норма п. 1, обязывающая работодателей вести журнал учета работников, выбывающих в служебные командировки из командирующей организации (журнал выбытия). Изменения, предусмотренные постановлением N 1595, норм, установленных Порядком, в части ведения журналов учета командированных работников, не затронули.

Таким образом, ведение журнала прибытия, как и журнала выбытия, для учета командированных работников является обязательным для всех работодателей независимо от организационно-правовой формы и формы собственности.

Эксперт службы Правового консалтинга ГАРАНТ

Информационное правовое обеспечение ГАРАНТ http://www.garant.ru

Директор департамента внутреннего аудита ООО «Комо»

Приказом Минздравсоцразвития России от 11.09.2009 № 739н утверждены порядок и специальные формы учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы. Документ разработан во исполнение пункта 8 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 № 749, и вступил в силу 13 ноября 2009 г.

По новым правилам с 13 ноября 2009 г. каждый работодатель обязан вести учет своих работников, которые направлены в служебные командировки как на территории России, так и на территории иностранных государств, а также учет работников других организаций, которые командированы к нему. Для осуществления такого учета предназначены две специальные формы регистрации командированных сотрудников:

Для организации учета командированных работников руководитель организации (или уполномоченное им лицо) должен назначить работника, ответственного за ведение журналов выбытия и прибытия, а также за осуществление отметок в командировочных удостоверениях. Кроме того, работодатель обязан обеспечить хранение журналов выбытия и прибытия в течение 5 лет со дня их оформления в установленном порядке. Таковы требования пунктов 5 и 6 Порядка учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы, утв. приказом Минздравсоцразвития России от 11.09.2009 № 739н (далее – Порядок учета).

Новое – это хорошо забытое староеОбратите внимание! Новые формы журнала учета работников, выбывающих в служебные командировки, и журнала учета работников, прибывающих в организацию, в которую они командированы, обязательны для применения всеми организациями с 13 ноября 2009 г.

Следует отметить, что еще в Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 «О служебных командировках в пределах СССР» (далее – Инструкция № 62) была установлена обязанность как министерств и ведомств, так и организаций вести в соответствующих журналах регистрацию лиц, отбывающих в командировки и прибывающих в командировки в данную организацию (п. 6). Рекомендуемые формы этих журналов были установлены в приложениях 2 и 3 к Инструкции № 62. Руководитель министерства, ведомства, организации своим приказом должен был назначить лицо, ответственное за ведение таких журналов регистрации и производство отметок в командировочных удостоверениях. В этой части установленный новый порядок регистрации командированных сотрудников практически не отличается от того, который был зафиксирован ранее в Инструкции № 62.

Как показывает аудиторская практика, ранее многие организации не вели регистрацию командированных сотрудников, считая, что приложения 2 и 3 к Инструкции № 62 носят рекомендательный характер. В качестве дополнительного аргумента они приводили следующий факт: для учета регистрации командированных работников федеральных государственных органов применяются формы журналов, установленные постановлением Росстата от 23.12.2005 № 107 «Об утверждении унифицированных форм первичной учетной документации по учету федеральными государственными органами работников, выезжающих и приезжающих в служебные командировки», а не приложения 2 и 3 к Инструкции № 62. При этом формы № ТК-1 (гос) «Журнал учета федеральным государственным органом работников, выезжающих в служебные командировки» и № ТК-2 (гос) «Журнал учета федеральным государственным органом работников, приезжающих в служебные командировки» несколько отличаются от форм, установленных в приложениях 2 и 3 к Инструкции.

В то же время организации, которые вели учет командированных работников, использовали для этого либо формы журналов из приложений 2 и 3 к Инструкции № 62, либо формы журналов выбытия и прибытия, разработанные и утвержденные самостоятельно. В настоящее время все организации независимо от организационно-правовой формы обязаны применять новые формы журналов выбытия и прибытия в соответствии с п. 8 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 № 749 (далее – Положение о командировках) и Порядком учета.

что же изменилось?Отличия нового порядка регистрации командированных сотрудников от прежнего заключаются в следующем.

Обратите внимание! Срок хранения журналов прибытия и выбытия – 5 лет

1. Пунктом 6 Порядка учета установлен срок хранения журналов прибытия и выбытия – 5 лет со дня их оформления в установленном порядке, в то время как в Инструкции № 62 сроки хранения журналов выбытия и прибытия определены не были.

Срок хранения указанных документов (5 лет) установлен в п. 358 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утв. Росархивом 06.10.2000. При этом п. 2.9 данного Перечня определено, что исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством.

Исчисление срока хранения журнала выбытия (журнала прибытия), пронумерованного, прошитого и скрепленного подписью уполномоченного лица и печатью компании, законченного делопроизводством в 2010 г. начинается с 1 января 2011 г.

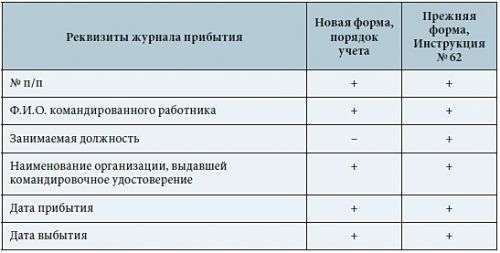

2. Имеются принципиальные отличия в содержании журнала выбытия. Так, новый журнал выбытия (в отличие от прежнего) содержит более лаконичную информацию: № п / п, Ф. И. О. командированного работника, номер и дата командировочного удостоверения, место командирования с расшифровкой наименования организации и пункта назначения.

Обратите внимание! Предельный срок командировок как по России, так и за рубеж законом не установлен

Принципиально то, что теперь в этом документе не фиксируется общий срок командировки, как это было ранее. Очевидно, это связано с тем, что начиная с 25 октября 2008 г. (дата вступления в силу Положе- ния о командировках) нет ограничений по предельному сроку служеб- ных командировок как по России, так и за рубеж.Работодатель вправе самостоятельно устанавливать срок командировки с учетом объема, сложности и других особенностей служебного поручения (п. 4 Положения о командировках).

Еще одним отличием новой формы журнала выбытия является указание в нем места командирования работника с уточнением наименования организации и пункта назначения.

Прежний журнал выбытия (приложение 2 к Инструкции № 62) включал в себя еще и такую дополнительную информацию, как занимаемая должность командированного работника, Ф. И. О. и должность работника, подписавшего командировочное удостоверение, даты фактического выбытия и фактического прибытия (что позволяло определить общий срок командировки сотрудника), расписку командированного сотрудника в получении командировочного удостоверения. При этом старая форма не содержала необходимой информации о месте командирования сотрудника (табл. 1).

Таблица 1. Реквизиты журналов выбытия (прежняя и новая формы)

3. Новый журнал прибытия включает в себя такую же информацию, что и прежний. Исключение составляет только должность прибывшего в командировку работника, которая теперь не должна указываться. Как и раньше, журнал прибытия фиксирует время пребывания физического лица в месте командирования (табл. 2).

Таблица 2. Реквизиты журналов прибытия (прежняя и новая формы)

Журналы могут служить косвенным доказательством самого факта служебной командировки; источниками данных о географии служебных командировок, количестве поездок и командированных работников (в отношении своего персонала) или продолжительности командировок, количестве приезжавших специалистов, частоте деловых контактов (в отношении прибывших в организацию специалистов). Таким образом, эти документы могут использоваться, прежде всего, для статистического, управленческого и кадрового учета в организации.

Обратите внимание! Журналы выбытия и прибытия не являются первичными учетными документами для целей бухгалтерского и налогового учета

Несмотря на то что в контексте ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и ст. 313 НК РФ журналы выбытия и прибытия не являются первичными учетными документами для целей бухгалтерского и налогового учета, в случае возникновения налоговых споров они могут быть использованы (по запросу налоговых органов) в качестве косвенных доказательств при признании в налоговом учете организациями-сполнителями, подрядчиками и другими компаниями расходов по договорам возмездного оказания услуг, договорам подряда и прочим договорам, как в целом по сумме расходов, так и в части расходов на служебные командировки.

ООО «Импульс» (г. Москва) арендует квартиру в г. Тверь для проживания своих работников, направляемых в служебную командировку в филиал ООО «Импульс», находящийся в Твери. Понятно, что расходы на содержание арендованной квартиры (в частности оплата коммунальных услуг) должны осуществляться постоянно, а не только в те дни, когда в квартире живет командированный сотрудник. Да и договориться по поводу аренды квартиры сразу на длительный срок менее хлопотно и гораздо проще, чем урывками – на кратковременные периоды командировок сотрудников арендатора. Плата за аренду квартиры, а также за коммунальные платежи, исчисленные за то время, когда служебная квартира пустовала, в налоговом учете не признаются в расходах, так как эти затраты не удовлетворяют критериям п. 1 ст. 252 НК РФ.

Расходы на содержание арендованной квартиры в Твери (арендная плата, коммунальные платежи) ООО «Импульс» признает для целей исчисления налога на прибыль в составе других расходов, связанных с производством и реализацией (основание – налоговая учетная политика ООО «Импульс», п. 4 ст. 252 НК РФ, подп. 49 п. 1 ст. 264 НК РФ, п. 1 ст. 252 НК РФ), но только в той доле расходов, которая приходится на период фактического проживания командированных работников в этой квартире, т. е. за период со дня прибытия сотрудника в место командировки (г. Тверь) и до дня его выбытия из места командировки (из г. Тверь). Это особенно важно, в т. ч. и в ситуациях, когда в период служебной командировки работники ООО «Импульс» возвращаются на выходные дни в Москву, а в понедельник снова уезжают в Тверь.

Таким образом, сумма ежемесячных расходов на содержание арендованной квартиры (арендная плата, коммунальные платежи) в Твери должна учитываться в расходах пропорционально количеству дней фактического использования арендуемой квартиры командированными сотрудниками ООО «Импульс», определяемому непосредственно на основании отметок в командировочных удостоверениях. Но, как показывает аудиторская практика, в случае возвращения работников в течение срока служебной командировки в Москву на выходные дни такие отметки в командировочном удостоверении не производятся, что само по себе является ошибкой.

Косвенным подтверждением фактического проживания командированных в Тверь сотрудников-москвичей будут также отметки в журнале выбытия ООО «Импульс», который ведется в головной организации, а также в журнале прибытия, который в данном случае нужно вести в филиале, находящемся в Твери. Именно такой подход к признанию в налоговом учете расходов на содержание арендованной для командированных работников квартиры является экономически обоснованным, соответствующим требованиям п. 1 ст. 252 НК РФ. Да и действующая в настоящее время редакция абз. 4 п. 1 ст. 252 НК РФ позволяет признавать расходы на содержание арендованной квартиры (арендная плата, коммунальные платежи) на основании документов, косвенно подтверждающих факт пребывания в ней командированных сотрудников во время командировки. Это могут быть следующие документы:

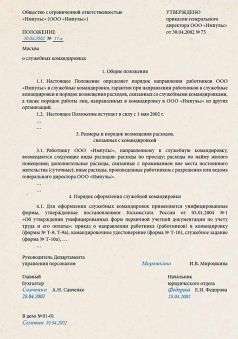

Порядок регистрации командированных работников работодателю целесообразно зафиксировать в локальном нормативном акте, например в Положении о служебных командировках (приложение 1 ). Такой локальный нормативный акт, как правило, включает: правила направления сотрудников в служебные командировки, их документальное оформление и порядок компенсации командировочных расходов, принятые в организации с учетом специфики ее деятельности и финансовых возможностей (ст. 168 ТК РФ).

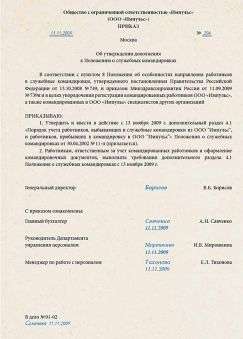

В случае если в связи с вступлением в силу Порядка учета требуется изменить утвержденный и действующий в организации порядок направления работников в служебные командировки, работодатель может издать соответствующий приказ (приложение 2 ), которым в локальный нормативный акт будут внесены необходимые изменения и дополнения.

Порядок регистрации командированных работников может отражаться в соответствующем разделе графика документооборота (приложение 3 ), являющегося одной из составных частей бухгалтерской учетной политики (п. 4 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1 / 2008, утв. приказом Минфина России от 06.10.2008 № 106н).

Приложение 1. Пример оформления Положения о служебных командировках (фрагмент)

Приложение 2. Пример оформления приказа о внесении изменений в Положение о служебных командировках

Расскажем, как оплата проживания в командировке в 2017 году влияет на налоги и страховые взносы. Здесь вы найдете пять образцов, которые обезопасят командировочные расходы в 2017 году.

Как оформлять командировку в 2017 годуСейчас документов по командировкам меньше, чем несколько лет назад. Сначала отменили командировочное удостоверение и служебное задание. Чуть позже стал необязательными журналы учета командированных работников.

В 2017 году срок пребывания работника в командировке определяется по проездным билетам. Иногда нужна служебная записка, путевые листы, квитанции, счета и чеки на бензин. Ниже — советы о том, как в 2017 году обезопасить командировочные расходы .

Журналы учета командированных работниковЖурнал учета выбывающих в командировку работников и журнал учета прибывающих в компанию чужих сотрудников вести необязательно. Сами бланки отменены (приказ Минтруда от 17 сентября 2015 г. № 646н). Но руководитель компании вправе самостоятельно решить, вести журналы или нет.

Чтобы отказаться от ведения журналов, отдельный приказ не нужен. Достаточно прекратить делать записи. Но лучше письменно зафиксировать решение об отказе от ведения журналов. Тогда позже ни у руководителя компании, ни у проверяющих не возникнет вопроса, почему журнал перестали вести, например, в середине года.

Напишите, с какой даты компания перестала вести журнал. И пусть эту запись заверит сотрудник, ответственный за ведение журнала (образец формулировки ниже).

ЖУРНАЛ

учета работников, выбывающих в служебные командировки

из командирующей организации

Руководитель отдела кадров Белова О.В. Белова

Если решили вести журнал и дальше, можно использовать или унифицированную форму из приказа № 739н, или разработать свою.

Приказ о направлении в командировкуИз действующих в 2017 году правил следует, что работник направляется в командировку на основании письменного решения работодателя. Приказ фиксирует срок, на который работодатель отправляет сотрудника в служебную поездку. Если предположить, что решение руководителя могло быть устным, то определить и подтвердить планируемую продолжительность командировки было бы невозможно. Это привело бы к путанице в начислении суточных и проблемам при учете расходов.

Кроме того, проезд в командировку на личном или служебном транспорте происходит на основании письменного решения работодателя. То есть в приказе помимо прочего надо отразить еще и способ проезда: на общественном транспорте либо на личном (служебном, чужом по доверенности). Образец приказа ниже.

Служебная записка по командировкеВ командировке сотрудник использовал служебную машину или чужую по доверенности. Как подтвердить срок пребывания в деловой поездке?

Для этих случаев, как и для командировок на личной машине, подходит служебная записка. Образец записки на случай поездки на служебной или чужой машине ниже.

Генеральному директору ООО «Вега»

— квитанция и счет из гостиницы, путевой лист, кассовые чеки (2 шт.).

Ларин Ларин М. А.12 января 2017 г.

К этому документу требуется прикладывать документы, подтверждающие использование машины для служебной поездки — путевые листы, чеки, счета, квитанции, маршрутные листы и др. Но маршрутные листы обычно составляют только сотрудники, для которых установлен разъездной характер работ. А служебные поездки разъездных сотрудников командировками не признаются (п. 3 постановления № 749). Поэтому возникает вопрос: в каком случае к служебной записке о командировке нужно прикладывать маршрутный лист? Оказалось, он необходим, только если в путевых листах не приведены места следования работника (см. мнение чиновника ниже).

Мнение

Маршрутник нужен, если в путевом листе не перечислены места следования автомобиля

При направлении работника в командировку на личном или служебном транспорте вместо проездных билетов фактический срок пребывания в командировке подтверждает служебная записка. При этом необходимо подтвердить маршрут следования транспорта. Если в путевых листах точно указано место отправления, место назначения, даты, время отправления и прибытия, то маршрутные листы составлять не обязательно. Если же таких данных в путевых листах нет, то понадобится оформить маршрутный лист.

Игорь ДУДОЛАДОВ. заместитель начальника отдела Роструда

Из-за отсутствия маршрута в путевых листах инспекторы всегда снимали расходы на бензин. И судьи чаще всего поддерживали налоговиков. Но если маршрут прописан в другом документе, компании выигрывали в конфликте. Пример — постановление Арбитражного суда Поволжского округа от 24 апреля 2015 г. № Ф06-23360/2015. В данном случае директор составлял ежемесячные отчеты по эксплуатации автомобиля, в которых были детали всех поездок. И хотя в путевых листах этих данных не было, судьи решили, что расходы на бензин подтверждены документально.

Таким образом, самый безопасный вариант — расписывать весь путь движения машины в путевых листах. Если же это невозможно, то составлять маршрутные листы. Ведь теперь они прямо упоминаются в постановлении № 749. Форму такого документа компании разрабатывают самостоятельно. За основу можно взять наш образец, представленный ниже.

Общество с ограниченной ответственностью «Вега»

МАРШРУТНЫЙ ЛИСТ

служебной поездки работника

Сотрудник: Перевалов Александр Григорьевич

Документ об оплате проживания в командировке в 2017 годуЕсли по возвращении из поездки у работника не оказалось проездных документов, фактический срок командировки подтверждают квитанция, талон из гостиницы или любой другой документ о заключении договора на оказание гостиничных услуг по месту командирования (п. 7 постановления № 749). В этом документе должны быть четыре обязательных реквизита, которые предусмотрены Правилами предоставления гостиничных услуг, утвержденными постановлением Правительства РФ от 25 апреля 1997 г. № 490 (см. ниже).

Важно!

Обязательные реквизиты документа: оплата проживания в командировке в 2017 году

1. Наименование исполнителя (для предпринимателей — Ф.И.О. сведения о государственной регистрации).

2. Ф.И.О. работника.

3. Сведения о предоставляемом номере или месте в номере.

4. Цена номера или места в номере

У работника может и не быть документов из гостиницы. Например, если в командировке он жил у знакомых. В пункте 7 постановления № 749 сказано так: «Работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки)». Называть этот документ можно как угодно: хоть служебной запиской, хоть удостоверением, хоть письмом. Главное, чтобы в нем было подтверждение от принимающей стороны о том, что там был ваш сотрудник (образец ниже).

У чиновников нет требования к тому, как должно выглядеть это подтверждение. Поэтому можно по аналогии с прежним порядком просить, чтобы контрагент написал название своей организации, дату прибытия и убытия сотрудника, поставил подпись и при наличии печать.

Генеральному директору ООО «Вега»

СидоровСидоров А.И.12 января 2017 г.

Как учесть оплату проживания в командировке в 2017 годуСтоимость проживания командированных сотрудников в гостиницах можете учитывать в прочих расходах (подп. 12 п. 1 ст. 264 НК РФ). Для этого у вас должна быть подтверждающая первичка. Обязательная информация в ней — дата составления, стоимость и срок проживания, должность и подпись составителя. Но в разных ситуациях инспекторы предъявляют к документам особые требования.

Гостиницы нет в ЕГРЮЛ. Налоговики на проверках смотрят, есть ли ИНН гостиницы в Едином государственном реестре юридических лиц (ЕГРЮЛ). Если его там не оказывается, снимают расходы. Их можно защитить в суде. Аргумент такой: командированный сотрудник узнает ИНН гостиницы только после того, как ему выдадут первичку. До этого момента работник не имеет возможности проверить данные. Чтобы снять расходы, инспекторы должны доказать, что сотрудники намеренно выбрали для оформления первички на проживание несуществующее юридическое лицо (постановление Арбитражного суда Уральского округа от 28 августа 2015 г. № Ф09-5678/15, определением Верховного суда РФ от 23 декабря 2015 г. № 309-КГ15-16360 отказано в передаче дела в Судебную коллегию по экономическим спорам).

Сотрудник жил в люксе. В законе нет ограничений по стоимости и категории помещений, в которых может проживать командированный сотрудник. Но безопаснее в положении о командировках перечислить должности тех сотрудников, которым компания возмещает расходы на проживание в номере «люкс». Это защитит организацию на случай, если на проверке налоговики посчитают такие затраты необоснованными.

В счет входит питание. Расходы на питание в гостинице, которые выделены в счете отдельной строкой, учесть нельзя. Ведь сотрудники в служебных поездках питаются за счет суточных (ст. 168 ТК РФ, п. 11 Положения, утв. постановлением Правительства РФ от 13 октября 2008 г. № 749). Если, несмотря на это, вы компенсируете работнику расходы на питание по гостиничному счету, рассчитайте с этой суммы НДФЛ.

Дополнительные услуги. Например, ремонт обуви, химчистка, услуги носильщика и т. п. Расходы на них Налоговый кодекс прямо относит к командировочным (подп. 12 п. 1 ст. 264 НК РФ).

Работнику возместили расходы на оплату проживания в командировке. Он с разрешения руководителя снял квартиру у физического лица (не ИП). В договоре аренды работник упоминается в качестве представителя компании. Надо ли рассчитать и удержать с компенсации НДФЛ?

Нет, не надо. Работодатель обязан возмещать сотрудникам расходы на проживание в командировке (ст. 168 ТК РФ). Такие компенсации освобождены от НДФЛ (п. 3 ст. 217 НК РФ).

В то же время для арендодателя компания выступает налоговым агентом по НДФЛ. По общему правилу удержать налог надо в день выплаты денег, а перечислить не позднее следующего дня (п. 4, 6 ст. 226 НК РФ). Организация этого не сделала. Следовательно, не позднее 1 марта следующего2017 года нужно подать в инспекцию справку 2-НДФЛ о невозможности удержать налог (п. 5 ст. 226 НК РФ).

Командированным работникам, у которых нет документов на оплату жилья, возмещают 1500 руб. в сутки. Этот лимит установлен в Положении о командировках. Начислять ли на эти суммы взносы?

Страховые взносы надо начислить. Ведь от взносов освобождаются только командировочные расходы, подтвержденные документально (п. 2 ст. 422 Налогового кодекса РФ).

Раньше формулировка была иной. Из нее следовало, что неподтвержденные расходы по найму жилого помещения не облагаются взносами в пределах норм, установленных в соответствии с законодательством. Поэтому некоторым компаниям удавалось доказать в суде, что можно не начислять взносы с выплат в пределах лимита, предусмотренного во внутреннем документе компании. Например, в Положении о командировках (постановление Одиннадцатого арбитражного апелляционного суда от 9 ноября 2011 г. по делу № А49-2814/2011).