Категория: Бланки/Образцы

Страховые компании могут в определённых рамках изменять цену полисов ОСАГО, чтобы регулировать убыточность. Однако даже это не помогло решить проблему навязывания дополнительных услуг. При этом отдельные страховые компании вовсе отказываются оформлять «автогражданку». Что можно предпринять, чтобы отстоять свои права?

Доказательная базаДаже если у автовладельца есть законные основания для подачи жалобы на действия страховщика, нельзя забывать, что факт нарушения нужно ещё доказать. Да, порой суды и различные государственные инстанции довольствуются устными заявлениями автомобилистов, но таких граждан должно быть несколько.

Автовладелец не может знать, права скольких граждан нарушила страховая компания, следовательно, лучше заранее запастись доказательствами. В таком случае страхователь без проблем докажет факт нарушения своих законных прав, а менеджеры страховщика не смогут избежать наказания. В качестве доказательства можно использовать:

В качестве свидетелей могут быть привлечены знакомые автовладельца. Если есть подозрения, что могут возникнуть проблемы при оформлении полиса, стоит пригласить с собой двоих знакомых. Это важный момент, потому что другие посетители офиса страховой компании могут отказаться от дачи показаний.

Как бороться с навязыванием доп. услуг?Чтобы избежать сложностей при покупке полиса ОСАГО и при этом не платить за дополнительные страховые услуги, стоит приобрести ненужный полис. С виду такая рекомендация выглядит абсурдно, но лишь если страхователь не знает о возможности вернуть деньги за навязанную страховку. Это можно сделать в течение пяти дней с момента оформления такого полиса, но только если:

Контроль за выполнением страховщиками данного правила лежит на РСА. Собственно, обязанность страховой компании по возврату денег за дополнительную страховку прописана в правилах деятельности членов РСА. Жаловаться на нарушения при возврате страховой премии по навязанной страховке следует именно в этот профессиональный союз.

Если всё же есть твёрдое желание купить полис ОСАГО без переплаты, стоит пожаловаться на действия менеджеров страховой компании в УФАС.

При наличии доказательств страховщика обяжут оформить «автогражданку» без навязывания дополнительных услуг. Кроме того, страховую компанию ждёт крупный денежный штраф, равно как и менеджера, ответственного за навязывание добровольной страховки. Также автовладелец может обжаловать действия страховой компании в Роспотребнадзоре.

Законное основание для отказаКак известно, страховые компании, имеющие лицензию на ОСАГО, не вправе отказывать клиентам в оформлении полисов ОСАГО. Однако нельзя забывать, что страхователь также обязан соблюдать требования закона. а ведь порой автовладельцы или их представители забывают о данной обязанности. Итак, страховщик имеет полное право отказать в страховании в следующих случаях.

Количество водителей Кол-во водителей

Кроме того, автовладельцу могут отказать в продаже страховки при отсутствии связи с автоматизированной базой данных РСА. При этом нужно учитывать, что часто страховщики просто обманывают страхователей. Если менеджер сообщил, что нет связи с АИС РСА, но при этом оформляет полис ОСАГО другому клиенту, у автовладельца появляются основания для обжалования отказа. При этом он может обратиться в одну из следующих инстанций.

Когда стоит жаловаться на страховщика?Не все автовладельцы знают о своих правах, чем неустанно пользуются менеджеры некоторых страховых фирм. Порой сотрудники страховщика прямым текстом отказывают клиенту в оформлении полиса ОСАГО. Конечно же, такой отказ лишён законных оснований, потому страхователь имеет полное право обратиться за помощью в Центробанк, УФАС или прокуратуру.

Также страховые компании нередко отказывают автовладельцам в оформлении «автогражданки» по причине отсутствия бланков. Иногда у менеджеров действительно заканчиваются бланки, но чаще они надёжно спрятаны, например, в сейф директора офиса. В случае сомнений в честности сотрудников страховой фирмы автовладельцу нужно жаловаться в одну из ранее упомянутых инстанций.

Кроме того, страхователь может оспорить аргументы страховщика, если ему:

При подаче жалобы автовладелец должен понимать, что решение вопроса может затянуться.

Если подходит к концу или уже закончился срок действия страховки, страхователь фактически будет лишён возможности использовать автомобиль. В России запрещена эксплуатация машины без действующего полиса ОСАГО, за такое правонарушение автолюбителю грозит штраф. Помимо этого, в случае ДТП ему придётся самостоятельно возмещать причинённый ущерб.

Чтобы избежать негативных последствий, после подачи жалобы стоит озаботиться поиском более адекватной компании. Это позволит не только наказать нарушившего закон страховщика, но и своевременно продлить полис ОСАГО и дальше пользоваться машиной.

Альтернативный вариантЕсли собственник машины хочет исключить любые трудности при оформлении «автогражданки», стоит обратить внимание на возможность покупки электронной страховки. Пока полисы е-ОСАГО продают лишь немногие компании, но все же у страхователя будет возможность сделать осознанный выбор. Ознакомиться с актуальным списком таких страховщиков можно на сайте РСА .

Естественно, при оформлении такого полиса страховая компания не сможет отказать в страховании или навязать дополнительную страховку. Правда, система электронного страхования всё ещё не до конца отлажена, потому иногда могут возникать технические сложности или сбои программного обеспечения.

Владимир. 10 апреля 2015

Действия при навязывании доп. услуг при ОСАГО.

1. Если страховой брокер или иной сотрудник страховой компании кроме необходимого вам вида страхования ставят условие - дополнительно застраховать что-либо (кого-либо) без выполнения этого условия в страховке вам необходимой отказывают, то приходиться соглашаться. Записываем ФИО сотрудника, который навязывает дополнительные услуги.2. После этого посылаем в филиал этой страховой компании заказным письмом с уведомлением претензию в которой просим вернуть деньги (советую в претензии указать срок для выполнения - 10 дней, чтобы не ждать месяц). После получения уведомления и выждав 2 недели (10 дней + срок доставки), обращайтесь в суд. Документы: Иск, Копия претензии, уведомление о доставке, копия паспорта и копии страховых полисов.

Все в 3-х экз. Гос.пошлину по таким делам платить не надо - основание-п. 4 ч. 2 ст. 333.36. НК РФ.

Ниже прикрепляем образцы документов. Претензия в Росгосстрах и если нет реакции от страховой организации, то используем образец иска в суд, редактируем и приносим в суд со всеми документами.

Красным шрифтом выделено что необходимо поменять на свои данные. Расчеты так же делаете уже самостоятельно.

Да нная статья поможет отстоять свои права не только в Росгосстрах, но и в других страховых компаниях, которые навязывают страхование жизни. Просто качаем образцы и подстраиваем под свои данные.

По правде, тема достаточно избитая — при страховании ОСАГО, достаточно часто можно стать жертвой навязывания услуг. Не будем говорить о добросовестности страховщиков в целом, ведь навязывают даже отличные страховые компании, которые исправно платят и ответственно подходят к исполнению своих обязанностей.

Рекомендую прочитать заметку про рынок осаго. где даются ответы, почему навязывают услуги, почему растут цены на страхование и другие вопросы.

Наши права и их обязанности

Для начала стоит помнить, что мы живем в цивилизованном обществе и в стране, где многое регулируется законами. Заходя в страховой салон, мы являемся потребителем услуги страхования. Сам же салон, как только он открыл свои двери, предлагает всем договор публичной оферты. Договор этот, надо сказать, не может носить произвольную форму, а окутан со всех сторон различным положениями, нормами, законами. Мы, как потребители имеем право зайти в рабочие часы в салон и получить услугу в соответствии с законом о страховании. Страховая компания же обязана следовать этому закону, и немедленно предоставить вам услугу. Отказать в немедленном предоставлении услуги без всяких оснований вам не имеют права.

Басня о пяти (тридцати) рабочих днях

Первое, что возмущает, так это подход одной из страховых компаний, которая вопреки закону(так мне сказали в РСА, тоесть надзорной организации и порекомендовали обратиться в прокуратуру) отказывает в немедленной выдаче полисов ОСАГО, а принимает заявление и заставляет ждать пять (а то и тридцать) дней. Это время уходит на проверку ваших скидок, а пять дней уходит так как(тут версии разные):

— проверяет скидки Москва

— База РСА никогда не работает и собираются очереди

Честно говоря это неправда. Во первых в интернете есть сервисы, которым ничего не мешает проверять скидки по базе РСА в режиме онлайн, во вторых — объемы данных и запросов которые должна выдержать эта база — фатальных отказов быть не может, даже если запихать в эту базу данные по 300 миллионам полисов (а данные там отдаются по последнему полису).

Полис ОСАГО должен быть выдан немедленно, после принятия заявления и ни о каких пяти днях, а так же отсутствующих бланках речи не должно идти.

Как происходит навязывание

Выглядеть это может по разному. Менеджер может заявить, что выдача полисов возможна только при приобретении дополнительного полиса на страхование имущества, жизни, ДСАГО. Так же могут начать обманывать, что полис вам делают дешевле, но надо взять доп страховку, иначе будет дороже на сумму этой страховки.

Зачастую менеджеры страховых компаний ссылаются на внутренние порядки организации, однако можете быть уверены — эти порядки противоречат закону. Вы пришли за полисом ОСАГО, и вам должны продать именно его, а не комплект.

Кто есть кто и как общаться. У кого искать правду. Действуем.

Для начала стоит смоделировать свое отношение к представителям страховщиков. Их два типа: агенты и менеджеры страховых компаний. С агентом спорить и в чем то его убеждать абсолютно бессмысленно, так как им диктуют правила работы, которые они нарушать не могут. Девушка бы и рада вам продать один только полис ОСАГО, но ей не оплатят его, если она не прицепит к нему допстраховку. Другое дело менеджеры офисов страховых компаний.

Во первых надо четко уяснить свою поведенческую линию — никогда никому не грубите и не ругайтесь. Есть юридическое лицо страховая компания, а есть обычные сотрудники, над которыми поставлено начальство, которые тоже ходят под начальством. В общем юридическое лицо, это машина, но девушка менеджер перед вами сидит настоящая, живая. Не надо портить ей настроение и нервную систему. Есть способы действеннее.

Вам понадобиться выдержки и немного уверенности в себе. Сядьте за стол менеджера и попросите оформить страховку. Скорее всего вам предложат бланк заявления. Вы его заполните, после чего девушка вам скажет, что она не может просто так дать вам полис, и надо бы прикупить еще один. Тут можно действовать по разному.

-Самый простой способ, это сказать, что у вас уже есть такая страховка от другой страховой, а страховаться дважды нельзя. в 10 процентов случаев этого достаточно, чтобы просто получить полис. Однако осталось еще 90%.

-Далее девушка может сказать, что тогда она вынуждена вам отказать. В ответ стоит попросить её получить консультацию у начальника, на предмет получения полиса.

-Девушка прийдет с отказом. Уточните, сможет ли она прямо сейчас принять претензию по этому поводу.

-Напомните, что навязывание услуг является противозаконным и грозит страховой штрафом, который дороже полиса.

-Предложите снова посоветоваться с начальником, возможно даже рангом повыше.

-Принять претензию они обязаны и штампы у них для этого есть, хотя скажут скорее всего что нет штампа и прийдется ехать в другой офис.

-В претензии обязательно необходимо указание сотрудника, который отказал в выдаче.

-Не соглашайтесь ни на какие альтернативы и акции — на полисы ОСАГО запрещено давать скидку(то что называют в народе скидкой, на самом деле понижающий коэфициент в формуле стоимости полиса), причем запрещено законом. Во всех страховых стоимость полиса считается по строгой формуле.

-Если страховая отказывается принять претензию, вызывайте полицию, чтобы зафиксировать этот факт.

-Если полис не дали, но претензию приняли (должен быть входящий номер, печать и ФИО принявшего сотрудника), можете дождаться ответа и отнести его в прокуратуру или в антимонопольную службу, чтобы проверили факт нарушения законодательства.

Обычно все заканчивается на первом или втором совете с начальником. Они не будут нарушать закон, если им про это напомнить. И не портите пожалуйста девушкам нервную систему — они тут ни при чем. Представьте — они находятся между молотом и наковальней. Их заставляют нарушать законы, и они про это прекрасно знают, но не могут поступить иначе, так как за работу держутся.

Если вы сомневаетесь в законности действий страховых компаний, вы всегда можете позвонить в РСА (надзорная организация, которая осуществляет контроль за автостраховками). Сайт у них www.autoins.ru. Всегда можно позвонить и уточнить у оператора законность. Лучше всего совершить звонок непосредственно из салона страховой компании.

Ну и хотелось бы надеяться, что автолюбители и страховые компании когда нибудь будут дружить, а не находиться по разные стороны баррикад.

Удачи на дорогах!

почти два года назад

Нравится 41 Подписаться

- Сегодня столкнулся с проблемой получения полиса ОСАГО. Страховые компании не выдают полис без оплаты дополнительных услуг (страхование жизни водителя и пассажиров). Кто столкнулся с этим, жми класс. - такое сообщение появилось в группе Шадринск.Инфо в социальной сети Вконтакте.

- Сегодня столкнулся с проблемой получения полиса ОСАГО. Страховые компании не выдают полис без оплаты дополнительных услуг (страхование жизни водителя и пассажиров). Кто столкнулся с этим, жми класс. - такое сообщение появилось в группе Шадринск.Инфо в социальной сети Вконтакте.

Как оказывается, такие обращения далеко не единичны. По этому поводу даже появилась новость на сайте Управления Роспотребнадзора по Курганской области. гласящая что к ним продолжают поступать многочисленные обращения автовладельцев на деятельность страховых организаций при заключении договоров ОСАГО. Только в январе текущего года в Управление обратилось более 20 граждан (в 2013 году – более 100) с жалобами о навязывании дополнительного страхования жизни и здоровья от несчастных случаев и пр. при оформлении полиса ОСАГО, а нежелающим воспользоваться дополнительными платными услугами отказывают в заключении данного договора.

В связи с чем дается разъяснение, что согласно ст. 1 Федерального закона от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» договор ОСАГО владельцев транспортных средств является публичным договором.

В соответствии со ст. 426 Гражданского кодекса РФ отказ коммерческой организации от заключения публичного договора при наличии возможности предоставить потребителю соответствующие услуги не допускается.

Кроме того, в соответствии с п. 14 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утв. Постановлением Правительства РФ от 7 мая 2003 г. N 263, страховщик не вправе отказать в заключении договора обязательного страхования владельцу транспортного средства, обратившемуся к нему с заявлением о заключении договора обязательного страхования и представившему документы в соответствии с настоящими Правилами.

В соответствии с п. 2 ст. 16 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей» запрещается обуславливать приобретение одних услуг обязательным приобретением иных услуг.

Исходя из вышеизложенного, запрещается ставить возможность заключения договора ОСАГО в зависимость от заключения иного вида договора, не допускается отказ в заключении договора ОСАГО при нежелании потребителя воспользоваться иными дополнительными платными услугами.

Если имеет место подобная ситуация, необходимо обратиться в страховую компанию с письменным заявлением, оформленным в двух экземплярах, один из которых вручить «страховщику».

При отказе страховщика от заключения договора обязательного страхования гражданской ответственности владельцев транспортных средств, защита нарушенного права может быть осуществлена в рамках гражданского судопроизводства. При этом каждая сторона должна доказать те обстоятельства, на которые она ссылается (ст. 56 Гражданского процессуального кодекса РФ). Доказательствами по делу являются показания свидетелей, письменные и вещественные доказательства, аудио- и видеозаписи и др. (ст. 55 Гражданского процессуального кодекса РФ).

В рамках предоставленных полномочий Управление может быть привлечено к участию в судебном процессе для дачи заключения в целях защиты нарушенных прав потребителей (ст. 40 Закона РФ «О защите прав потребителей»).

Контроль за соблюдением требований Федерального закона от 25.04.2002г. №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (в том числе по применению понижающих коэффициентов при расчете страхового тарифа, правильность оформления полиса ОСАГО, перечень документов, истребуемых при наступлении ДТП и др.) осуществляется Службой Банка России по финансовым рынкам – Межрегиональное управление в Уральском Федеральном округе: 620075, г. Екатеринбург, ул. Кузнечная, 72.

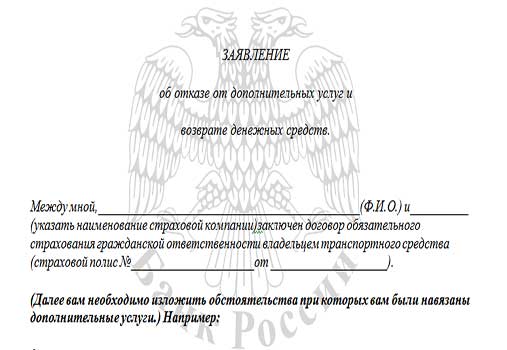

Образец заявления в страховую компанию о заключении договора ОСАГО.

(наименование страховой организации, адрес)

проживающего по адресу:_________________

При обращении «…»____________ г. в офис Вашей компании, расположенный по адресу: _____________________ с целью заключения договора ОСАГО выяснилось, что обязательным условием заключения договора ОСАГО является приобретение иных платных дополнительных услуг (указать какие).

Указанное требование препятствует исполнению моей обязанности по обязательному страхованию гражданской ответственности владельца транспортного средства, а также нарушает мое право на свободный выбор услуг, противоречит ст. 16 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей», п. 14 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утв. постановлением Правительства РФ от 7 мая 2003 г. N 263, ст. 1 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», ст. 426 Гражданского кодекса РФ.

На основании изложенного, прошу в срок до «___»__________ г. заключить со мной договор ОСАГО без иных дополнительных платных услуг.

«___»________________ г. _____________/___________/

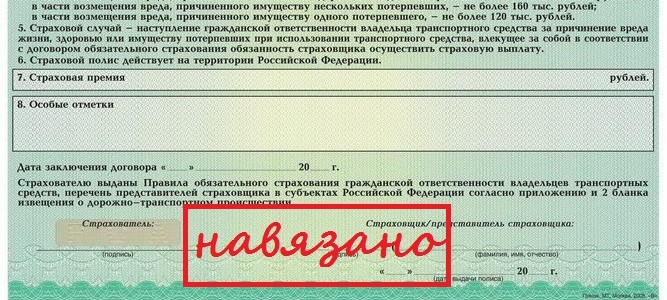

Российский союз автостраховщиков напомнил о борьбе с навязыванием дополнительных услуг от страховых компаний, а также о натуральном возмещении вреда в виде ремонта автомобиля.

Об этих планах рассказал заместитель исполнительного директора РСА Сергей Ефремов. По его словам, в первую очередь РСА сейчас ведет работу с тем, чтобы страховые компании не навязывали клиентам дополнительных платных услуг. Например, полис ОСАГО продается только при заключении договора о страховании жизни. А иначе у нас бланков нет. Эти действия противозаконны. РСА давно ведет информационную кампанию, которая должна разъяснить гражданам, когда и на каких условиях им могут отказать в заключении договора. Таких ситуаций очень мало. Один из вариантов, что у автовладельца нет доверенности от собственника автомобиля. Доверенность отменена только для проверки на дорогах сотрудниками ГИБДД.

Автовладелец может отказаться от любого дополнительного полиса в течение пяти дней

Однако автомобилисты в большинстве случаев не знают своих прав. Поэтому сразу соглашаются с тем, что говорит им менеджер страховой компании. Именно для таких автовладельцев с 1 марта этого года вступили в силу поправки в закон об ОСАГО о так называемом периоде охлаждения. Страховщики были обязаны внести соответствующие изменения в правила к 1 июня.

читайте такжеИтак, согласно поправкам, если автовладелец приобрел полис ОСАГО одновременно с полисом страхования жизни, добровольного страхования и медицинскую страховку, то от всех дополнительных договоров он может отказаться в течение пяти дней. Этого срока, как считают страховщики, вполне достаточно, чтобы проконсультироваться с умными людьми, да и самому в спокойной обстановке оценить купленные продукты. Если водителю дополнительные услуги не нужны, в течение пяти дней он может вернуть полисы обратно страховщику, а себе вернуть деньги.

Правда, если страховой случай наступил в период охлаждения, то договор считается вступившим в силу.

Минфин внес в Госдуму поправки в закон об ОСАГО, которые предусматривают возмещение ущерба натуральным способом, то есть ремонтом. При этом в такой ситуации износ учитываться не будет.

Однако и тут есть свои тонкости. Возмещение можно будет получить деньгами. Но только в том случае, если речь идет о тотальном уничтожении автомобиля. Или ущерб превышает лимит по ОСАГО. Автомобилист оформил Европротокол, то есть решил обойтись без вызова полиции, а сумма ущерба превысила лимит по упрощенному оформлению аварии. На ремонт его не направят. Он получит деньги - 50 тысяч рублей.

Также деньгами будет возмещен ущерб по имуществу, если это не автомобиль.

Напомним, что начальник департамента страхового рынка Центробанка Игорь ЖУК сообщил, что компенсировать ремонтом будут только надежные компании. Как сообщили в РСА, считают, что для любого страховщика это только плюс. С 2014 года в ОСАГО действует безальтернативный механизм прямого возмещения убытков. Потерпевший обращается за возмещением ущерба в компанию, с которой у него заключен договор ОСАГО. Это означает, что страховщик имеет дело со своим клиентом.

читайте такжеЧастота наступления страховых случаев по ОСАГО составляет около 6 процентов. То есть, если потерпевший заявил убыток, в среднем в ближайшие 16 лет у него убытков не будет. Таким образом, страховщик заинтересован качественно урегулировать убыток, поскольку в последующие годы клиент будет приносить только прибыль.

Кроме того, как показывает опыт КАСКО, жалобы на качество ремонта носят единичный характер, а это означает, что даже небольшое количество дополнительных жалоб может повлечь за собой санкции Банка России, а небольшое количество жалоб можно сгенерировать искусственно.

Мы считаем, что проблемы лучше решать экономическими мерами, а не административными, тем более что проблем нет.