Категория: Инструкции

Порядок ликвидации обособленного подразделения зависит от его статуса. Если подразделение упомянуто в учредительных документах компании, то процедура закрытия продлится дольше.

Закрыть обособленное подразделение, конечно, легче, чем ликвидировать всю компанию. Ведь обособленное подразделение не является юридическим лицом, и требования Гражданского кодекса РФ, касающиеся ликвидации, к нему неприменимы. А значит, многое из того, что пришлось бы делать при ликвидации юрлица, закрывая филиал, можно опустить. Например, не нужно уведомлять кредиторов, а также составлять ликвидационный баланс.

Рассмотрим порядок закрытия подразделений двух типов. Во-первых, тех, которые работают на основании положений уставов, — филиалов и представительств. А во-вторых, тех, которые в учредительных документах компании не значатся, — структурных подразделений компании.

Если компания ликвидирует подразделение, прописанное в уставе

В данной ситуации процедура закрытия подразделения сводится к следующим этапам.

1. Утвердить решение о ликвидации. Сначала нужно утвердить решение единственного участника либо протокол общего собрания участников ООО о ликвидации филиала (представительства) и о внесении изменений в учредительные документы (устав). В акционерных обществах решение принимает совет директоров либо наблюдательный совет (п. 5 ст. 12 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»).

2. Создать комиссию по закрытию филиала (представительства). Закон не содержит такого требования. Однако компании с большим штатом, как правило, такие комиссии создают. Так удобнее координировать процесс ликвидации. Формируют комиссию приказом руководителя. В созданную группу, как правило, включают бухгалтера, юриста, работника кадровой службы. За ними закрепляют обязанности по соответствующим «участкам» работ: инвентаризация имущества, увольнение сотрудников, подготовка требуемых документов.

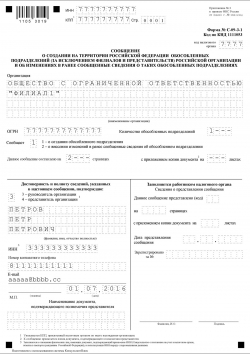

3. Зарегистрировать изменения в уставе. Необходимо подготовить новую редакцию устава (либо изменения), исключив сведения о ликвидируемом обособленном подразделении (п. 5 ст. 5 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 6 ст. 5 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»). После чего передать эти документы вместе с заявлением по форме Р13001 (приложение № 3 к постановлению Правительства РФ от 19 июня 2002 г. № 439) и протоколами (решениями) о ликвидации в налоговую инспекцию по месту регистрации компании. Госпошлина за внесение изменений в устав составит 400 руб. (подп. 3 п. 1 ст. 333.33 Налогового кодекса РФ). Срок регистрации — пять рабочих дней с даты подачи документов (п. 2 ст. 19 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц…»).

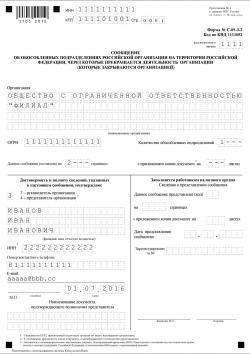

4. Известить ИФНС и внебюджетные фонды. Чтобы снять обособленное подразделение с налогового учета, в ИФНС по месту его нахождения надо отправить заявление по форме № 1-4-Учет (утверждена приказом ФНС России от 1 декабря 2006 г. № САЭ-3-09/826@). На данную процедуру чиновникам отводится 10 рабочих дней с даты получения документов. Но если проводится выездная проверка, то срок может быть увеличен (п. 5 ст. 84 Налогового кодекса РФ). После того как будет получено уведомление о снятии с налогового учета обособленного подразделения, необходимо в течение месяца письменно сообщить в налоговый орган по местонахождению головной организации о закрытии филиала (представительства) по форме № С-09-3 (приложение 3 к приказу ФНС России от 17 января 2008 г. № ММ-3-09/11@).

Помимо этого о ликвидации необходимо уведомить местные фонды (ПФР, ФОМС, ФСС) и службу занятости. Форму заявления в ПФР можно найти в приложении № 5 к Порядку регистрации… утвержденному постановлением Правления ПФР от 13 октября 2008 г. № 296п. А вот формы уведомления в ФОМС, ФСС и службы занятости не утверждены, и потому эти документы составляются в свободной форме (п. 18 Правил. утвержденных постановлением Правительства РФ от 15 сентября 2005 г. № 570 «Об утверждении правил…», п. 25 Порядка регистрации. утвержденного постановлением ФСС России от 23 марта 2004 г. № 27, п. 2 ст. 25 Закона РФ от 19 апреля 1991 г. № 1032-1 «О занятости населения в РФ»). Ко всем заявлениям (уведомлениям) потребуется приложить ранее утвержденные решения (протоколы).

Срок, в который необходимо уведомить ФОМС, составляет 10 дней с даты внесения изменений в ЕГРЮЛ. А вот для ПФР и ФСС сроки не установлены, но на практике документы во все местные фонды подаются в одно и то же время. По общему правилу службу занятости надо уведомить о предстоящем увольнении сотрудников закрывающегося подразделения не менее чем за два месяца.

5. Закрыть счет. После того как все уведомления чиновникам будут отправлены, нужно закрыть банковский счет. Об этом в течение семи рабочих дней, согласно подпункту 1 пункта 2 статьи 23 Налогового кодекса РФ, также необходимо сообщить в налоговый орган по форме № С-09-1 (приложение 1 к приказу ФНС России от 17 января 2008 г. № ММ-3-09/11@).

Если компания ликвидирует подразделение, не указанное в уставе

Нередки ситуации, когда компания создает постоянные рабочие места для сотрудников в другом регионе. Но в учредительные документы сведения о таком региональном подразделении не внесены. То есть официально оно не является филиалом или представительством (п. 3 ст. 55 Гражданского кодекса РФ). В этом случае процедура закрытия значительно упрощается. И для ликвидации подразделения потребуется сделать следующее. Во-первых, руководитель компании должен принять соответствующее решение и издать приказ. А во-вторых, необходимо известить о закрытии подразделения налоговиков по местонахождению как обособленного подразделения, так и самой компании. Формы заявлений и сроки их подачи те же, что и при ликвидации филиала (представительства).

Документы, которые потребуются при ликвидации

Для заполнения бумаг, которые требуется отправить в госорганы, важно иметь под рукой следующие документы:

—свидетельство о присвоении организации ОГРН, включая свидетельства о регистрации всех внесенных в документы изменений (если изменения принимались);

—свидетельство о постановке на налоговый учет (ИНН/КПП);

—протоколы (решения) о создании и назначении руководителя организации, о назначении руководителя филиала (представительства);

—устав в новой редакции (либо изменения), протоколы (решения) о ликвидации обособленного подразделения;

—паспортные данные (включая прописку) руководителя организации, главного бухгалтера, участников — физических лиц либо регистрационные сведения участников — юридических лиц;

—паспортные данные руководителя филиала (представительства).

Раньше, для того, чтобы закрыть деятельность в качестве индивидуального предпринимателя необходимо было предоставлять справки об отсутствии задолженности из ПФР. В настоящее время, если Вы не предоставите данную справку, то это не будет причиной для отказа в государственной регистрации. Регистрирующий орган может запросить данную справку в электронном формате самостоятельно. Но несмотря на это, стоит обратить внимание, что если задолженность имеется, то после того, как вы закроете ИП, она переходит на Вас, как на физическое лицо.

В соответствии с нормами Гражданского кодекса и федерального закона «Об обществах с ограниченной ответственностью», предприятие вправе иметь свои обособленные структурные подразделения — филиалы. Пошаговая инструкция, как происходит регистрация филиала ООО, подскажет, как быстро на основании закона оформить обособленное подразделение, чтобы оно начало работать и приносить прибыль.

Открытие филиала: пошаговая инструкцияЮлия Горбунова Зам.руководителя юридического отдела

Расширение бизнеса требует от компании открытия филиала, который будет осуществлять официальную деятельность от лица фирмы в другом районе, городе, регионе. Такая структурная единица может иметь различные организационно-правовые формы – представительство компании, филиал или обособленное подразделение.

Базовая документация фирмы меняется в зависимости от вида новой бизнес-единицы.

Создано 10.06.2013 20:13 Просмотров: 66868

Успешный прибыльный бизнес всегда хочется расширить и приумножить, открыв для этого дополнительное структурное подразделение. Или, например, иногда нужно приблизить производственные мощности к источникам сырья, вывести «грязные» производства из крупных городов, приблизить точки сбыта к потребителю, снизить издержки на ресурсные и имущественные платежи.

Ваш бизнес успешен, растут временные и трудовые затраты на его обеспечение. Проблем, которые требуют незамедлительного разрешения, все больше, а времени все меньше. Создание обособленного подразделения, филиала или представительства стало насущной проблемой? Компания «БАЛИОТ» готова помочь Вам решить эту задачу.

Схема работы с нами

На определенном этапе развития у организации возникает потребность создания обособленных структурных подразделений.

Процедура проверки налоговой отчетности, а также правильность ведения бухгалтерского учета и своевременность внесения налоговых взносов является главным инструментом контроля ФНС за соблюдением действующих норм налогового законодательства РФ.

В связи с этим, каждому индивидуальному предпринимателю необходимо знать, что такое проверка ИП налоговой инспекцией.

Стоит начать с определения рассматриваемого понятия. Так, паспорт сделки – обязательный документ, подлежащий оформлению при процедуре проведения валютных операций по соответствующему договору, который заключен между нерезидентом и резидентом. Сумма обязательств по данному контракту свыше 50 тыс. долл. США (в эквиваленте).

Это может быть как сам договор (контракт), так и проекты и предложения касаемо заключения такого рода соглашений, предварительные договоры, содержащие ряд важных условий (оферта, включая ее публичный тип), проекты, перечисленные в существующем Федеральном законе относительно валютного регулирования и контроля.

Нацбанк предлагает смягчить требования к деловой репутации банкиров. Клеймо небезупречной деловой репутации не будет «ставиться» на банкиров, которые управляли банком в статусе и. о. без согласования с регулятором. Подобная «кара» постигнет только руководителей банков с непрозрачной структурой собственности и только в отдельных случаях. Такие действия означают шаг назад в реформировании банковской системы: руководить учреждениями и дальше смогут лица без получения согласия регулятора.

Несмотря на то, что аутсорсинг бухгалтерского и налогового учета давно и широко используется компаниями в Европе и США, российский бизнес имеет об этой практике пока только смутное представление. Виной тому закрытость темы и отсутствие «инсайдерской» информации о практической стороне аутсорсинга. Чтобы восполнить этот пробел мы решили во всех подробностях рассказать об успешном опыте передачи на аутсорсинг бухучета московской сети салонов красоты.

Не позднее 15 апреля компаниям необходимо подтвердить ФСС основной вид экономической деятельности. Для этого понадобится заявление и справка-подтверждение.

Чтобы подтвердить основной вид деятельности в 2016 году. следует сдать в ФСС справку-подтверждение и заявление о подтверждении основного вида деятельности. Также надо приложить копию пояснительной записки к балансу за 2015 год.

Дата публикации: Сен 23, 2016

Получить 200 видеоуроков по 1С бесплатно:

Рассмотрим в виде пошаговой инструкции как проходит процедура создания и регистрации обособленного подразделения, если «на горизонте» вашей предпринимательской деятельности появляется обособленное подразделение, филиал или представительство.

Открытие обособленного подразделения в 2016 году – пошаговая инструкция Шаг 1. Тщательно анализируем признаки нового обособленного подразделенияОбособленное подразделение характеризуется:

Внимание! При возникновении затруднений с определением места постановки на учет и необходимостью регистрации обособленного подразделения (особенно при длительных командировках с выполнением работ в других регионах) решение на основе представленных ими данных принимается налоговым органом (п.9 ст.83 НК РФ).

Шаг 2. Определяемся с датой созданияДата создания обособленного подразделения может быть подтверждена:

Заполняем сообщение о создании обособленного подразделения по форме №С-09-3-1.

В течение месяца (!) со дня создания подаем сообщение о создании обособленного подразделения по форме №С-09-3-1 в ИФНС по месту нахождения самой организации.

В течение 5 рабочих дней получаем в ИФНС по месту нахождения обособленного подразделения Уведомление о постановке на учет с указанием КПП нового обособленного подразделения.

Главный мастер-класс 2016 года для организаций с обособленными подразделениямиУникальный мастер-класс мы проводим для тех, у кого есть обособленные подразделения, так как при такой организационной структуре возникает множество трудностей и налоговых рисков в работе бухгалтера.

Законодательство и практика на нашем мастер-классе!

Сначала мы будем разбираться “как надо” вести учет, если есть обособленное подразделение. А бывает так, что вы пока не знаете что оно у вас есть! И в этом вопросе мы так же разберемся.

То есть все про “обособки”:

Далее у нас будет два практикума в программе 1С 8.3.

1С 8.3 Бухгалтерия КОРП (видео уроки):

Мастер-класс поможет Вам разобраться во всех тонкостях учёта, если есть обособленное подразделение, и Вы получите ответы на все ваши вопросы:

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

![]()

Законодательство - законы и кодексы Российской Федерации.Полные тексты документов в последней редакции. Аналитические профессиональные материалы. Новости законодательства РФ Ликвидация филиала общества с ограниченной ответственностью Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Сведения о филиале должны быть указаны в учредительных документах создавшего его юридического лица (п. 2, п. 3 ст. 55 Гражданского кодекса РФ). Порядок ликвидации филиалов организаций законодательством не установлен. Поскольку филиал является не юридическим лицом, а его подразделением, требования, предъявляемые законодательством РФ к порядку ликвидации юридических лиц, при прекращении деятельности филиалов применяться не могут. Вместе с тем процедурные вопросы прекращения деятельности филиала или иного обособленного подразделения (в том числе необходимость создания ликвидационной комиссии) могут регулироваться, например, решениями общего собрания участников общества, положением о филиале или иными документами общества. В силу п. 1 ст. 5 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью " (далее - Закон N 14-ФЗ) создание филиала относится к компетенции общего собрания участников ООО. В связи с этим решение о прекращении деятельности филиала должно быть принято общим собранием участников общества. При ликвидации филиала следует также внести в устав общества соответствующие изменения (п. 5 ст. 5 Закона N 14-ФЗ, п. 3 ст. 55 ГК РФ. п. 4 ст. 12 и ст. 33 Закона N 14-ФЗ). В соответствии с п. 5 ст. 5 Закона N 14-ФЗ и ст. 19 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ) сообщения об изменениях в уставе общества сведений о его филиалах представляются в орган, осуществляющий государственную регистрацию юридических лиц. Указанные изменения вступают в силу для третьих лиц с момента уведомления о таких изменениях органа, осуществляющего государственную регистрацию юридических лиц. Для регистрации изменений в уставе, связанных с ликвидацией филиала, в регистрирующий орган по месту нахождения общества в соответствии со ст. 17 и ст. 19 Закона N 129-ФЗ необходимо представить: уведомление и заявление о внесении изменений в учредительные документы (по формам N Р13002 и N Р13001, утвержденным постановлением Правительства РФ от 19.06.2002 N 439); решение о внесении изменений в учредительные документы общества; вносимые в учредительные документы общества изменения; документ, подтверждающий уплату государственной пошлины. В течение пяти дней с момента получения указанных документов регистрирующий орган вносит соответствующую запись в ЕГРЮЛ и выдает обществу свидетельство по форме N Р50003, подтверждающее внесение указанной записи. Напомним, что общество обязано письменно сообщить о закрытии филиала в налоговый орган по месту нахождения общества в течение одного месяца со дня закрытия указанного обособленного подразделения (пп. 3 п. 2 ст. 23 НК РФ ). Форма такого сообщения (N С-09-3) утверждена приказом Федеральной налоговой службы от 17.01.2008 N MM-3-09/11@. В случае принятия организацией решения о закрытии обособленного подразделения необходимо осуществить снятие с учета организации по месту нахождения этого обособленного подразделения. В целях налогового законодательства филиал признается обособленным подразделением организации (ст. 11, ст. 19 Налогового кодекса РФ), и каких-либо особенностей в отношении постановки и снятия организаций с учета в налоговом органе по месту нахождения филиала законом не установлено. В соответствии с п. 5 ст. 84 Налогового кодекса РФ снятие с учета организации по месту нахождения ликвидируемого обособленного подразделения осуществляется налоговым органом по заявлению налогоплательщика в течение 10 дней со дня подачи такого заявления, но не ранее окончания выездной налоговой проверки в случае ее проведения. Соответствующее заявление организация вправе подать в любое время, т.к. сроки для подачи заявления о закрытии обособленного подразделения законодательством не установлены. Форма заявления о снятии с учета по месту нахождения обособленного подразделения (N 1-4-Учет) и рекомендации по ее заполнению утверждены приказом Федеральной налоговой службы от 01.12.2006 N САЭ-3-09/826@. Заявление заполняется организацией в одном экземпляре, подписывается должностным лицом, имеющим право действовать от ее имени без доверенности, или представителем организации, полномочия которого должны быть подтверждены доверенностью. К заявлению прикладываются копии документов, подтверждающих принятие организацией решения о прекращении деятельности (закрытии) своего филиала, а также копия доверенности в случае, если заявление было подписано уполномоченным представителем организации. Заявление и копии указанных документов представляются в налоговый орган по месту нахождения ликвидируемого обособленного подразделения. Эксперты службы Правового консалтинга ГАРАНТ Комарова Виктория, Александров Алексей

Рассмотрев вопрос, мы пришли к следующему выводу:

О прекращении деятельности через обособленное подразделение (не являющееся ее филиалом или представительством) организация-налогоплательщик в течение трех рабочих дней (со дня принятия соответствующего решения) обязана уведомить налоговый орган по месту своего нахождения, представив сообщение по форме N С-09-3-2.

В налоговый орган по месту нахождения (регистрации) обособленного подразделения при его закрытии следует представить сведения о доходах физических лиц закрытого обособленного подразделения по форме 2-НДФЛ, а также расчет по форме 6-НДФЛ за период с 1 января года до даты закрытия подразделения.

В налоговый орган по месту учета головной организации организация вправе представить по окончании налогового периода (2016 года) не позднее 1 апреля 2017 года сведения о доходах физических лиц закрытого обособленного подразделения по форме 2-НДФЛ. В то же время в связи с тем, что законодательство о налогах и сборах не регламентирует порядок представления сведений о доходах сотрудников в данном случае, рекомендуем организации согласовать порядок действий в налоговом органе.

Организация не обязана сообщать о закрытии ОП в органы контроля за уплатой страховых взносов. Отчетность по страховым взносам сдается в общеустановленные сроки по месту нахождения головной организации.

Обоснование вывода:

Пунктом 1 ст. 83 НК РФ предусмотрено, что в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах, в частности:

- по месту нахождения организации;

- по месту нахождения обособленного подразделения (далее - ОП).

В соответствии с абзацем третьим пп. 3.1 п. 2 ст. 23 налогоплательщики-организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность этой организации (которые закрываются этой организацией), в течение трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение (не являющееся ее филиалом или представительством) (закрытия иного обособленного подразделения).

Таким образом, с учётом п. 6 ст. 6.1 НК РФ организация-налогоплательщик обязана в течение трех рабочих дней со дня прекращения своей деятельности через ОП (не являющееся ее филиалом или представительством) уведомить налоговый орган по месту своего нахождения о закрытии указанного ОП.

Сообщение подается по форме N С-09-3-2, утвержденной приказом ФНС России от 09.06.2011 N ММВ-7-6/362@ и заполняемой в соответствии с требованиями названного приказа.

В сообщении по форме N С-09-3-2 указывается такой реквизит, как дата принятия решения о прекращении деятельности (закрытии) ОП. Полагаем, что именно от указанной даты отсчитывается трехдневный срок представления в налоговый орган по месту нахождения организации сообщения о прекращении деятельности через ОП.

Сообщение о закрытии обособленного подразделения налогоплательщик вправе представить в налоговый орган лично или через представителя, направить по почте заказным письмом, передать в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика (п. 7 ст. 23 НК РФ).

Представляемое в налоговый орган сообщение является юридическим основанием для снятия с налогового учета налогоплательщика при прекращении предпринимательской деятельности через ОП (постановление ФАС Северо-Западного округа от 03.07.2013 по делу N А56-28890/2012).

На основании такого сообщения налоговый орган осуществляет снятие организации с учета по месту нахождения данного ОП в течение 10 дней со дня получения этого сообщения, но не ранее окончания выездной налоговой проверки организации в случае ее проведения (п. 5 ст. 84 НК РФ).

Только с момента снятия ОП с учета по месту нахождения ОП будет считаться ликвидированным в целях налогообложения.

1. Сведения о доходах физических лиц по форме 2-НДФЛ

В соответствии с п. 7 ст. 226 НК РФ сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом органе.

Налоговые агенты - российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Статьей 230 НК РФ до 2016 года не было установлено, куда налоговый агент, имеющий обособленное подразделение, предоставляет сведения по форме 2-НДФЛ в отношении работников этого подразделения. Специалисты финансового и налогового ведомств разъясняли, что такие организации сведения о доходах физических лиц в отношении работников обособленного подразделения представляют по месту учета организации в налоговом органе по месту нахождения этого подразделения (письма Минфина России от 19.11.2015 N 03-04-06/66970, от 18.03.2013 N 03-04-06/8323. от 06.02.2013 N 03-04-06/8-35. от 22.01.2013 N 03-04-06/3-17. от 07.12.2012 N 03-04-06/8-345. от 04.12.2012 N 03-04-06/8-341. от 07.08.2012 N 03-04-06/3-222. от 06.08.2012 N 03-04-06/3-216. от 05.04.2012 N 03-04-06/8-103. от 23.03.2012 N 03-04-08/8-58. от 21.09.2011 N 03-04-06/3-229. письма ФНС России от 30.05.2012 N ЕД-4-3/8816@, от 03.08.2011 N АС-4-3/12547. от 09.12.2010 N ШС-37-3/17264@ и др.). Причём в письме Минфина России от 22.01.2013 N 03-04-06/3-17 отмечалось, что указанный в п. 7 ст. 226 НК РФ порядок применяется независимо от наличия отдельного баланса и расчетного счета у обособленного подразделения.

С 1 января 2016 года в норме абзаца четвёртого п. 2 ст. 230 НК РФ прямо указано, что налоговые агенты - российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, и расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры (пп. "а" п. 3 ст. 2 Федерального закона от 02.05.2015 N 113-ФЗ) (смотрите также письмо ФНС России от 30.12.2015 N БС-4-11/23300@).

В общем случае сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов представляются налоговым агентом в налоговый орган не позднее 1 апреля года, следующего за истекшим налоговым периодом (абзац второй п. 2 ст. 230 НК РФ). Налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ).

Пунктом 3 ст. 55 НК РФ определено, что, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации). То есть в случае ликвидации (реорганизации) отчетность по НДФЛ (справки по форме 2-НДФЛ) должна быть представлена в налоговый орган за период с начала налогового периода до даты ликвидации или реорганизации (смотрите также письма ФНС России от 26.10.2011 N ЕД-4-3/17827@, от 07.07.2010 N ШС-37-3/6122 ).

На основании ст. 11 НК РФ организациями для целей НК РФ признаются, в частности, юридические лица, образованные в соответствии с законодательством РФ. Обособленные подразделения юридическими лицами не являются (ст.ст. 48-50 ГК РФ), поэтому положения п. 3 ст. 55 НК РФ на случаи ликвидации обособленного подразделения не распространяются, т.е. сдавать в середине года (после закрытия ОП) отчетность по НДФЛ по сотрудникам, числившимся в ОП, не нужно.

Процедура создания и ликвидации ОП, не являющихся филиалом или представительством, на законодательном уровне не урегулирована. Решение о создании или ликвидации такого подразделения принимается, как правило, руководителем (или иным уполномоченным лицом).

В письме ФНС России от 07.02.2012 N ЕД-4-3/1838 специалисты ФНС указали: "Сведения о доходах физических лиц закрытого обособленного подразделения могут быть представлены в налоговый орган по месту учета головной организации".

Таким образом, если исходить из разъяснений налогового ведомства, выраженных в письме ФНС России от 07.02.2012 N ЕД-4-3/1838, то сведения по форме 2-НДФЛ в отношении сотрудника закрывшегося ОП можно представить в налоговый орган по месту учета головной организации не позднее 1 апреля года, следующего за годом, в котором ОП снято с учета (абзац второй п. 2 ст. 230 НК РФ).

Однако несколько раньше в письме ФНС России от 28.03.2011 N КЕ-4-3/4817 был предложен иной вариант действий налогового агента (ответ был представлен банку): "Если деятельность расчетно-кассового центра в связи с ликвидацией прекращается до завершения налогового периода, то сведения о доходах физических лиц на сотрудников расчетно-кассового центра представляются территориальным учреждением банка в налоговый орган по месту учета расчетно-кассового центра за последний налоговый период. При этом последним налоговым периодом в данном случае является период времени от начала календарного года до завершения ликвидации. Повторного представления территориальным учреждением банка указанных сведений в отношении сотрудников ликвидированного расчетно-кассового центра по окончании налогового периода не требуется. Если после ликвидации расчетно-кассового центра территориальным учреждением банка уволенным сотрудникам по итогам работы за год перечислены выплаты, то сведения о доходах физических лиц представляются в налоговый орган по месту нахождения территориального учреждения банка".

Если исходить из разъяснений, представленных в письме ФНС России от 28.03.2011 N КЕ-4-3/4817, то можно сделать иной вывод: сведения по форме 2-НДФЛ за период с 1 января года до даты закрытия ОП необходимо представить в налоговый орган, в котором ликвидируемое ОП состоит на учёте (не позднее дня снятия ОП с учета).

А если сведения по НДФЛ не будут представлены в налоговый орган по месту учёта ликвидируемого ОП, то они должны быть представлены в налоговый орган по месту нахождения головной организации (смотрите также материал: Вопрос. У организации было обособленное подразделение в другом городе. В феврале 2013 г. мы это подразделение закрыли, а в марте 2013 г. открыли на том же месте новое, инспекция присвоила ему новый КПП. НДФЛ за январь, февраль перечислялся за работников этого подразделения со старым КПП, а за последующие месяцы - с новым. С каким КПП предоставлять справки 2-НДФЛ за 2013 г. Требовалось ли в 2013 г. при закрытии старого подразделения подать в ИФНС справки 2-НДФЛ со старым КПП и налогом за январь, февраль? ("ЭЖ Вопрос-Ответ", N 7, июль 2014 г.)).

Учитывая, что законодательство о налогах и сборах не регламентирует отдельный порядок представления отчетности по НДФЛ в случае закрытия обособленного подразделения, а представленные нами разъяснения официальных органов относились к периодам до 2016 года, когда НК РФ не содержал положений об обязанности организации представлять отчетность в налоговый орган по месту нахождения ОП, рекомендуем уточнить порядок представления сведений о доходах сотрудников в налоговом органе.

В свою очередь, мы полагаем, что, учитывая действующие с 1 января 2016 года формулировки п. 2 ст. 230 НК РФ, предписывающие налоговым агентам, имеющим ОП, представлять документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, в отношении работников обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, форму 2-НДФЛ в отношении сотрудника ОП нужно представить по месту учета ликвидируемого ОП (за период с 1 января года до даты закрытия ОП).

2. Расчет исчисленных и удержанных сумм НДФЛ по форме 6-НДФЛ

С 1 января 2016 года налоговые агенты по НДФЛ обязаны представлять в налоговый орган по месту своего учета и другую форму отчетности: расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев и год (пп. "а" п. 3 ст. 2 Федерального закона от 02.05.2015 N 113-ФЗ). Сдавать расчет необходимо за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом (абзац третий п. 2 ст. 230 НК РФ).

При этом место представления расчета по форме 6-НДФЛ зависит от категории налогового агента (п. 2 ст. 230 НК РФ).

Согласно абзацу четвертому п. 2 ст. 230 НК РФ российские организации, имеющие обособленные подразделения, представляют расчет по форме 6-НДФЛ в налоговый орган по месту нахождения таких обособленных подразделений (в отношении физических лиц, получивших доходы от обособленных подразделений) (смотрите также письмо Минфина России от 02.11.2015 N 03-04-06/62935.

В письме ФНС России от 28.12.2015 N БС-4-11/23129@ налоговое ведомство указало, что расчет по форме 6-НДФЛ заполняется налоговым агентом отдельно по каждому ОП, независимо от того, что состоят данные обособленные подразделения на учете в одном налоговом органе.

К сожалению, в данный момент нами не обнаружено разъяснений контролирующих органов о порядке представления расчёта по форме 6-НДФЛ за ОП в случае закрытия этого ОП.

Однако с учётом логики, изложенной специалистами ФНС России в письме от 28.12.2015 N БС-4-11/23129@, с большой долей вероятности мы можем предположить, что расчёт по форме 6-НДФЛ должен быть представлен по месту регистрации ликвидируемого обособленного подразделения (за период с начала календарного года до закрытия ОП).

Также напомним, что организация может воспользоваться своим правом и обратиться за соответствующими письменными разъяснениями в налоговый орган по месту учета или непосредственно в Минфин России (пп.пп. 1. 2 п. 1 ст. 21 НК РФ). При этом выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему Министерством финансов РФ, ФНС России в пределах его компетенции, является обстоятельством, исключающим вину лица в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ, п. 1 ст. 34.2 НК РФ, письмо Минфина России от 02.05.2007 N 03-02-07/1-211).

3. Нужно ли подавать отчетность во внебюджетные фонды (РСВ-1 ПФР, 4-ФСС), если обособленное подразделение не являлось филиалом или представительством и уплачивало взносы по месту нахождения головной организации?

Согласно действовавшей до 2015 года редакции п. 2 ч. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ) плательщики страховых взносов обязаны были письменно сообщать в орган контроля за уплатой страховых взносов по месту нахождения организации о закрытии обособленных подразделений организации в течение одного месяца со дня прекращения деятельности организации через ОП (смотрите также письмо Минздравсоцразвития России от 09.09.2010 N 2891-19).

Начиная с 2015 года в обязанности плательщиков страховых взносов сообщение о создании или закрытии обособленных подразделений больше не входит (пп. "в" п. 17 ст. 5 Федерального закона от 28.06.2014 N 188-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования"). Таким образом, организация не обязана сообщать о закрытии ОП в органы контроля за уплатой страховых взносов.

В данном случае при закрытии ОП в середине года вопрос, связанный со сдачей отчетности по страховым взносам, не возникает. Отчетность сдается в общеустановленные сроки по месту нахождения головной организации.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Постановка на учет в налоговых органах и снятие с учета филиалов, представительств, иных обособленных подразделений;

- Энциклопедия решений. Исчисление и уплата НДФЛ налоговыми агентами, имеющими обособленные подразделения;

- Энциклопедия решений. Исчисление и уплата страховых взносов обособленными подразделениями организации;

- Энциклопедия решений. Годовой отчет 2015. Организации, применяющие УСН;

- Энциклопедия решений. Представление налоговыми агентами расчета исчисленных и удержанных сумм НДФЛ по форме 6-НДФЛ;

- Энциклопедия решений. Представление налоговыми агентами сведений о доходах физлиц и удержанном налоге по форме 2-НДФЛ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.