Категория: Бланки/Образцы

Обязанность применять ККТ предусмотрена действующим законодательством. ИП и организации должны использовать кассу при операциях с денежными средствами в наличной форме или расчетах платежными картами. Покупатель или клиент получает в момент внесения стоимости товара или услуги кассовый чек, созданный при помощи ККТ.

Кассовый чек (КЧ)

Кассовый чек (КЧ)

Кассовый чек – бухгалтерский документ, имеющий следующие признаки:

В соответствии с Письмом Минфина №03-03-07/22 фискальные формы ККМ подтверждают реальные затраты на оплату товаров, работ, услуг за наличный расчет.

Обязательные реквизиты КЧ утверждены Постановлением Правительства №745:

Отсутствие хотя бы одного из них является основанием для отказа признания действительности формы. Такой кассовый документ не должен быть принят учетным актом для расчета налога. Законодатель допускает указание дополнительных сведений (ФИО кассира, сумму НДС и пр.)

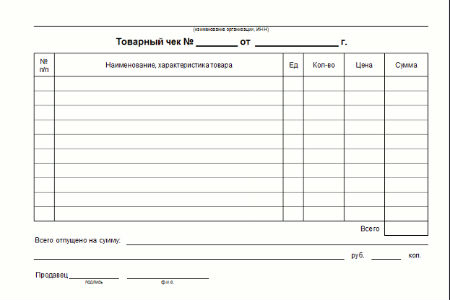

Товарный чек (ТЧ)Понятие товарного чека имеется в ГК РФ. Данный документ — базовый для удостоверения факта внесения денежных средств за товар по розничной сделке купли-продажи. Законодательная база по этой бухгалтерской форме представлена ГК РФ, ФЗ №54, Законом о защите прав потребителей, Постановлением Правительства №55 и пр.

Товарный чек требуется подотчетным лицам, при авансовом расчете, для уточнения информации о товаре или услуге, которой нет в фискальном документе.

Его форма не утверждена законодателем. Продавец самостоятельно разрабатывает бланк.

При этом в форме обязательно должны быть следующие реквизиты:

Печать не выступает как обязательный реквизит формы. Ее отсутствие не является основанием для признания ТЧ недействительным.

Проведение расчетов без кассы

Ведение кассовых операций не всегда удобно для продавца из-за следующих обстоятельств:

Именно поэтому ИП может интересовать возможность проведения расчетов без кассы. Данные действия правомерны только в случаях, предусмотренных законом. Например, при работе на ЕНВД предприниматель выдает клиентам не кассовый чек, а БСО.

Расчеты без ККМ связаны с порядком налогообложения, работы в специфических секторах рынка, определенном месте пребывания ИП.

Товарный вместо кассовогоТоварный и кассовый чек – не одно и тоже. Но первый может заменить второй для ИП на ЕНВД. Однако это возможно только, если товарный чек соответствует требованиям к БСО. Они утверждены в Постановлении Правительства №359. В отличие от обычных товарных чеков, БСО подлежат учету ИП. Список реквизитов, требуемых для таких бланков больше, а способы их изготовления уточняются законодателем.

В идеале в наличии на торговых местах должны быть два документа (КЧ и ТЧ). Если законодатель обязует ИП предоставлять КЧ и по требованию клиента товарный, то он должен строго соблюдать действующее законодательство.

Кстати, может быть выдан товарный чек без кассового. Законодатель не запрещает производство этих действий. Учитывая, что на основании товарного чека клиент получает возможность учесть расходы на покупку товаров или оплату услуг. По действующему законодательству предприниматель при наличии товарного чека с требуемыми реквизитами вправе использовать его для фиксации расходов. При этом отсутствует обязанность подтверждать, что продавец является плательщиком ЕНВД.

Когда организация или ИП обязаны использовать кассу при проведении расчетов, но данные действия не были выполнены, покупатель не несет ответственности. Государственные органы обязаны принять в качестве подтверждающего акта товарный чек. Данный вывод следует из судебной практики (определения КС РФ N 329-О). Налогоплательщик не отвечает за последствия правонарушений контрагентов.

Правомерность выдачи ТЧ без кассовогоВыдача товарных чеков вместо кассовых допускается для ИП на ЕНВД, если они соответствуют требованиям, предъявляемым к БСО. Данные действия будут правомерны, если ИП освобожден от обязанности по использованию фискального аппарата при проведении расчетов. В этом случае КЧ приравнивается к ТЧ и важность указанных сведений увеличивается. ТЧ – единственная возможность доказать факт совершения покупки.

Правила оформления товарного чека при отсутствии кассы:

Несмотря на схожие названия и применение при реализации товаров в розницу, данные документы имеют серьезные отличия друг от друга :

Предприниматели, не предоставившие покупателю товарный чек, считаются правонарушителями в рамках административного права (ст.14.5 КоАП РФ). К ним может быть применено наказание. Санкции – штраф или предупреждение.

Данная норма предусматривает в объективной части – неиспользование ККМ, применение незарегистрированного фискального аппарата, нарушение порядка проведения расчетных операций и т.д. Ответственность – штраф до 40 тыс. рублей (для организаций). Для ИП размер санкций значительно ниже – до 2 тыс. рублей.

Товарный и кассовый чек – неодинаковые бухгалтерские акты. Общая черта – передача документа покупателю или клиенту при розничной торговле для подтверждения факта сделки и ее оплаты. У каждой бумаги свое значение.

Товарный чек может быть выдан без кассового, когда продавец вправе не использовать ККМ. В противном случае – это незаконно.

Остались вопросы?Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит индивидуальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму чуть ниже или воспользуйтесь онлайн-консультантом справа!

СПРАВКА с МЕСТА РАБОТЫ о ЗАРПЛАТЕ, ОТДЕЛ КАДРОВ Справка о льготном стаже. Справка. Подробно про кассовый аппарат для ИП и ООО в 2016 году. Нужен ли ККМ на УСН и ЕНВД? Инструкция. Постановление Госкомстата РФ от 25 декабря 1998 г. n 132 "Об утверждении унифицированных форм.

С 1 февраля 2017 года вводят онлайн-ККМ, а с 1 июля 2018 года новые кассы будут обязательны для. Ответы юристов. 14.10.2016 Разувакин Дмитрий Евгеньевич Ответ из прокуратуры через 30 дней. Открытие расчетного счета в банке-важная процедура, как для клиента-юридического лица. КАССОВАЯ ДИСЦИПЛИНА Теги вопроса: Кассовая дисциплина: дОбрый день. Работаю на ККМ ЭЛВЕС. Купить БУ серверное и сетевое оборудование (HP, IBM, Cisco) в Москве; Запчасти cisco

Пример заполнения справки 2-НДФЛ 2016 - 2017 скачать образец и форму Дан пример заполнения. Возможно проще или выгоднее будет приобрести новую онлайн-ККМ. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо оформление не менее одной копии либо бланк документа должен иметь отрывные части, Восстановление и справки. Нужен ли ККМ на УСН и ЕНВД? Справка отчет кассира-операциониста ( форма КМ-6) – оформляется кассиром на основании Z-отчета каждый. Когда НЕ нужна касса (ККТ, ККМ). Если для вашего вида услуг законом не предусмотрена стандартная форма БСО, то вы можете разработать е. 10 окт 2014 Бланк строгой отчетности (или сокращенно БСО) - это документ, Во- вторых, вы освобождаетесь от регистрации ККМ (контрольно-кассовой машины) в В-третьих, при отсутствии кассы не надо платить за ее Форум · Начало работы · Частые вопросы · Справка · Контакты поддержки. Можно ли вместо чека ККМ выдавать товарный чек? 3. Можно ли наличные расчёты Бланк строгой отчетности. 1. Что такое бланки строгой. 28 дек 2015 Форма КМ-7 задействуется для формирования отчета, в котором фиксируются показания фискальных элементов ККМ, а также Поэтому вполне возможно появление претензий ФНС по поводу отсутствия в организации, НДФЛ · Декларация (НДФЛ) · Справка 2-НДФЛ · 6-НДФЛ · Объект.

Форма: Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без. Наконец нашла образец письма об отсутствии деятельности. У нас ООО деятельность есть - нет. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Постановление Госкомстата РФ от 25 декабря 1998 г. n 132 Об утверждении унифицированных форм. Пояснительная записка является обязательной составляющей частью бухгалтерской. Акт сверки взаиморасчетов представляет собой документ, отображающий расчеты двух.

Оказание каких услуг позволяет вместо кассового чека выдавать БСО?

Нужен ли кассовый аппарат, когда заем выдается наличными?

Когда предприниматель вправе самостоятельно разработать форму БСО?

ФНС России в письме от 10 июня 2011 г. № АС-4-2/9303@ (далее – Письмо) разъяснила отдельные вопросы, касающиеся применения контрольно-кассовой техники. В частности, уделено внимание составлению бланков строгой отчетности, оформлению формы № КМ-1, выдаче и возврату займа наличными, кассовым вопросам «вмененщиков».

Применение ККМ зависит от ОКУН Наша справкаВ ОКУН не названы консультационные услуги населению по вопросам прав субъектов кредитных историй (то есть лиц, которые являются заемщиками по договорам займа (кредита), в отношении этих лиц и формируется кредитная история) в части управления своей кредитной историей, а также по содержанию кредитного отчета субъекта кредитной истории. Бюро кредитных историй обязаны применять ККМ в общеустановленном порядке (п. 11 Письма)

При оказании услуг населению кассовый аппарат можно не применять, но клиентам в обязательном порядке должен выдаваться бланк строгой отчетности (далее – БСО). Оказание каких именно услуг позволяет не использовать от ККМ?

Ориентироваться нужно на Общероссийский классификатор услуг населению (ОКУН), утвержденный постановлением Госстандарта России от 28 июня 1993 г. № 163. Об этом говорится в пункте 1 Письма со ссылкой на письмо Минфина России от 15 декабря 2008 г. № 03-01-15/12-376.

Когда оказываемые вами услуги включены в ОКУН, вместо кассового чека покупателям можно выдавать БСО. В отношении некоторых видов услуг в Письме даны разъяснения относительно форм бланков (таблица 1). «Вмененщики» по общему правилу освобождены от обязанности применять кассовый аппарат. Но это не касается случаев, когда на ЕНВД оказываются услуги населению. При оказании услуг, включенных в ОКУН, предприниматели должны выдавать либо кассовый чек, либо БСО независимо от применяемого режима налогообложения (п. 9 Письма). Указывает на это и Минфин России в письме от 26 мая 2011 г. № 03-01-15/4-67.

Если услуги не включены в ОКУН, применение ККМ зависит от режима налогообложения. На «вмененке» расчеты можно осуществлять без применения ККМ при условии выдачи по требованию покупателя документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за товар (работу, услугу). Указанный документ выдается в момент оплаты (п. 2.1 ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ, далее – Закон № 54-ФЗ).Иной режим налогообложения (общий, УСН) от кассового аппарата не освобождает.

Таблица 1. Применение БСО в отношении некоторых видов услуг. Разъяснения ФНС РоссииУслуги являются услугами в сфере бытового обслуживания населения и относятся к подгруппе «Техническое обслуживание и ремонт транспортных средств, машин и оборудования» (код 017000) группы «Бытовые услуги» (код 010000) ОКУН

Для услуг по ремонту и техобслуживанию автомобилей, услуг по физкультурно-оздоровительной деятельности и услуг по образованию формы БСО не утверждены. Бизнесмены, оказывающие такие услуги, могут применять самостоятельно разработанные формы БСО

Услуги относятся к группе «Услуги физической культуры и спорта» (код 070000) ОКУН

Услуги по обучению

ОКУН содержит следующие группы услуг по обучению:

«Услуги музыкальных, художественных и хореографических школ, клубных учреждений и библиотек, услуги в системе образования» (код 053000);

«Услуги в системе образования» (код 110000), в том числе «Услуги по организации обучения населения на курсах» (код 115000)

Услуги являются услугами в сфере бытового обслуживания населения и относятся к подгруппе «Прочие услуги непроизводственного характера» (код 0197800) группы «Бытовые услуги» (код 010000) ОКУН

В отношении услуг по кредитованию граждан под залог принадлежащих гражданам вещей и по хранению этих вещей приказом Минфина России от 14 января 2008 г. № 3н утверждены формы БСО «Сохранная квитанция» и «Залоговый билет», применяемые при оказании услуг ломбардами

Наша справкаНеприменение ККМ, применение кассовой техники, которая не соответствует установленным требованиям либо используется с нарушением установленного порядка и условий ее регистрации и применения, а равно отказ в выдаче по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)) влечет предупреждение или наложение административного штрафа на граждан в размере от 1500 – 2000 руб. на должностных лиц (в том числе ИП) – от 3000 до 4000 руб. на юридических лиц – от 30 000 до 40 000 руб. (п. 2 ст. 14.5 КоАП РФ)

Бланки строгой отчетностиНа сегодняшний день существует много различных форм БСО. Как разобраться, какие бланки все еще действуют? Ведь действующие бланки применять вы обязаны. Бланки, утратившие силу, выдавать клиентам нельзя. Вместо них коммерсант вправе разработать собственную форму.

Для начала нужно отметить, что в отношении отдельных видов услуг БСО разрабатывают и утверждают федеральные власти (п. 5 Положения о наличных расчетах без применения ККМ (далее – Положение), утвержденное постановлением Правительства РФ от 6 мая 2008 г. № 359 (далее – Постановление № 359)). В частности, Минтранс устанавливает формы документов, используемых при оказании услуг по перевозке пассажиров и грузов железнодорожным и авиатранспортом. Такие БСО применяются независимо от даты их утверждения, пока власти не разработают новые.

БСО, утвержденные Минфином до 12 апреля 2005 года (дата вступления в силу старого положения, регулирующего наличные расчеты без ККМ, утвержденного постановлением Правительства РФ от 31 марта 2005 г. № 171, далее – Постановление № 171) можно было применять только до 1 декабря 2008 года. Сейчас встречаются фирмы и коммерсанты, применяющие устаревшие бланки, что недопустимо (письмо Минфина России от 7 августа 2009 г. № 03-01-15/8-400). Выдача таких бланков клиентам грозит продавцу штрафом за неприменение ККМ. В подобных спорах следует помнить, что даже в устаревших бланках, как правило, есть все реквизиты, обязательные для БСО, а значит, документ соответствует всем требованиям закона и санкции можно оспорить. Если бы коммерсант, разрабатывая собственный бланк, просто взял такой устаревший, убрав из него какие-то очевидные указания на отмененную форму (ссылки на реквизиты нормативного документа, утвердившего форму, код ОКУД), и утвердил такой бланк своим приказом, никакого нарушения бы не было.

В мастерской, принадлежавшей коммерсанту, при оказании услуги по ремонту куртки (замена застежки-«молнии») клиенту выдана квитанция формы № БО-11(02), утвержденная письмом Минфина России от 20 апреля 1995 г. № 16-00-30-33. За неприменение ККМ и нарушение порядка расчетов бизнесмен был оштрафован на 3000 руб. (ст. 14.5 КоАП РФ). Суд отменил штраф.

Коммерсанты вправе использовать самостоятельно разработанный бланк строгой отчетности, в котором содержатся реквизиты, установленные пунктом 3 Положения. В данном случае квитанция содержала все необходимые реквизиты, позволяющие определить характер оказываемой услуги, ее стоимость, данные о лице, заказавшем услугу, а также о лице, принявшем заказ на ее исполнение. Выданные квитанции предприниматель фиксировал в кассовой ведомости. При таких обстоятельствах суд сделал вывод об отсутствии оснований для привлечения ИП к ответственности (постановление Федерального арбитражного суда Волго-Вятского округа от 10 июня 2009 г. № А39-649/2009).

Фирма при оказании услуг по мойке автомашин клиентам вместо чека выдавала документ строгой отчетности (квитанция) формы № БО-1, утвержденной письмом Минфина России от 20 апреля 1995 г. № 16-0030-33. Так как ККМ не применялась, а указанная форма БСО могла применяться лишь до 1 декабря 2008 года, инспекторы привлекли компанию к ответственности по статье 14.5 Кодекса об административных правонарушениях.

Суд согласился с тем, что бланки устарели, но при этом указал на пункт 3 Положения, где установлены обязательные реквизиты, которые должны содержаться в бланке строгой отчетности. Организации и предприниматели, оказывающие услуги населению, вправе использовать самостоятельно разработанный бланк, содержащий обязательные реквизиты. В квитанциях, выдаваемых фирмой, присутствовали не все реквизиты, поэтому суд пришел к выводу, что эти бланки нельзя признать документами строгой отчетности, постановление о штрафе осталось в силе (постановление Федерального арбитражного суда Западно-Сибирского округа от 22 марта 2011 г. № А03-7684/2010).

Итак, БСО, утвержденные до 12 апреля 2005 года, сейчас недействительны. Второй период – с 12 апреля 2005 года по 20 мая 2008 года (это период действия Постановления № 171). Бланки строгой отчетности, утвержденные Минфином в этот период, должны использовать все, кто оказывает виды услуг, для которых разрабатывались соответствующие бланки. То есть бланки этого периода являются действующими.

Наша справкаОбязательные реквизиты БСО:

– наименование документа, шестизначный номер и серия;

– наименование и организационно-правовая форма (для организации), Ф.И.О. (для предпринимателя);

– место нахождения постоянно действующего исполнительного органа юрлица;

– ИНН организации или предпринимателя, выдавших документ;

– стоимость услуги в денежном выражении;

– размер оплаты, осуществляемой наличными;

– дата осуществления расчета и составления документа;

– должность, Ф.И.О. лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (предпринимателя);

– иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми можно дополнить документ

Если обязательной формы БСО для ваших услуг нет (в большинстве случаев это именно так), то вы вправе самостоятельно разработать бланк. В нем должны быть все обязательные реквизиты, установленные пунктом 3 Положения. При необходимости можно включить дополнительные реквизиты. Никаких требований к расположению реквизитов нет. Регистрировать бланки у властей не нужно, достаточно внутреннего приказа, утверждающего форму.

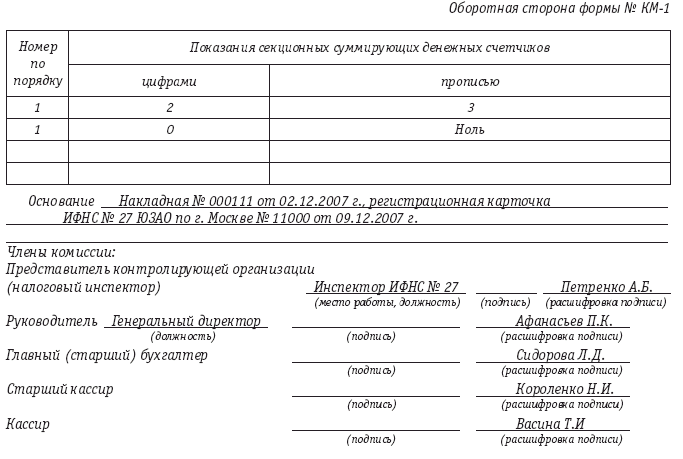

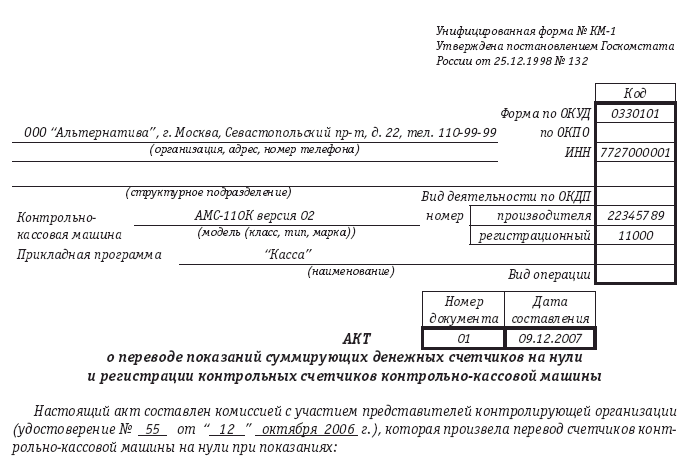

Акт по форме КМ-1Письмо рассматривает особенности составления акта по форме КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины».

Его унифицированная форма, а также порядок заполнения утверждены постановлением Госкомстата России от 25 декабря 1998 г. № 132. Бланк имеет рекомендательный характер, и при необходимости в него можно внести дополнительные реквизиты. При этом все имеющиеся на бланке реквизиты должны оставаться без изменения, включая код, номер формы, наименование документа. Форма № КМ-1 применяется:

– при вводе в эксплуатацию нового кассового аппарата;

– при выполнении процедур, которые могут привести к изменению зарегистрированной в ККМ информации (регистрации, технологического обнуления, ремонта, замены фискальной памяти, замены электронной контрольной ленты защищенной);

– при инвентаризации кассы и других технологических операциях, в частности оформления перевода показаний суммирующих денежных счетчиков и регистрации контрольных счетчиков (отчета фискальной памяти) до и после их перевода на нули;

– для приложения к акту на уничтожение контрольно-кассовых лент.

Акт оформляется в двух экземплярах комиссией с обязательным участием представителя налоговой инспекции. Один экземпляр передается в налоговую, второй – остается у коммерсанта. В акте фиксируются показания контрольных счетчиков (отчета фискальной памяти), регистрирующих количество переводов показаний суммирующих счетчиков на нули, а также главного суммирующего счетчика и секционных счетчиков.

Различная документация, касающаяся ККМ, хранится у поставщика, ЦТО или предпринимателя (пользователя). Об этом говорится в пункте 13 положения о регистрации и применении ККМ, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470 (таблица 2). У бизнесмена должна храниться документация, связанная с приобретением, регистрацией, вводом в эксплуатацию, эксплуатацией и выводом из эксплуатации кассовой техники. К документам, связанным с вводом в эксплуатацию относятся паспорт ККМ, акт по форме № КМ-1, а также карточка регистрации. Предприниматели обязаны обеспечивать должностным лицам налоговой инспекции, осуществляющим проверку, беспрепятственный доступ к кассовому аппарату, предоставлять им документацию, связанную с приобретением и регистрацией, вводом в эксплуатацию и применением кассы (ст. 5 Закона № 54-ФЗ).

Таблица 2. Лица, обязанные хранить документацию, касающуюся контрольно-кассовой техникиОбязательные реквизиты документа об оплате, выдаваемого «вмененщиком»:

– порядковый номер документа, дата его выдачи;

– Ф.И.О. предпринимателя (наименование организации);

– наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

– сумма оплаты, осуществляемая наличными денежными средствами и (или) с использованием платежной карты, в рублях;

– должность, фамилия и инициалы лица, выдавшего документ, и его личная подпись.

Нужен ли кассовый аппарат при уплате процентов по займу и возврате суммы наличными средствами? Этому вопросу посвящен пункт 8 Письма. Сразу скажем: кассовый аппарат не потребуется.

Сферой применения ККМ (бланков строгой отчетности) являются наличные денежные расчеты в случае продажи товаров, выполнения работ или оказания услуг. Уплата заемщиком процентов по договору займа, получение наличных денег, вносимых заемщиком в счет уплаты основного долга по договору займа, не подпадают под признаки торговых операций, работ или услуг. Следовательно, обязательного применения ККМ в данных случаях не требуется.

Аналогичный вывод содержится в письме Минфина России от 10 мая 2011 г. № 03-01-15/3-51.

Налоговый кодекс услугой признает деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). Обязательный признак услуги – реализация результатов деятельности, не имеющей материального выражения, в то время как по договору займа деятельность не осуществляется.

Требования к форме договора займа, а также отношения, возникающие между заимодавцем и заемщиком, регулируются гражданским законодательством. Там заемные правоотношения рассматриваются не как оказание услуг, а как пользование имуществом, в данном случае деньгами. Отношения, возникающие при пользовании имуществом по договору займа, регулируются главой 42 Гражданского кодекса.

Не является оказанием услуг и взимание процентов по договору, поскольку выдача денег взаймы не означает передачи товаров (работ, услуг). Таким образом, расчеты по договорам займа не требуют применения контрольно-кассовой техники.

Касса «вмененщика»Предприниматели на ЕНВД вправе не применять ККМ, если по требованию покупателя будут выдавать документ, подтверждающий прием денежных средств в оплату за товар. Как мы указывали выше: исключение не распространяется на бизнесменов оказывающих услуги, названные в ОКУН.

Документом об оплате может стать квитанция, товарный чек, любой иной бланк. Важно, чтобы в нем содержались обязательные реквизиты. Такой документ можно распечатывать на кассовом аппарате, модернизированном для обеспечения возможности печати документа, содержащего требуемые реквизиты, снятого с регистрации в инспекции, без фискальной памяти или в нефискальном режиме. Это законодательству не противоречит. Модернизированную кассу оснащать ЭКЛЗ не нужно (п. 10 Письма).

Налоговая служба напоминает, что «вмененщики» вправе выбирать, применять ККМ или выдавать документ об оплате. Если коммерсант осуществляет наличные расчеты с применением кассы (не модернизированной и не снятой с учета), он обязан соблюдать все требования, установленные Законом № 54-ФЗ.