Категория: Бланки/Образцы

Основным налоговым платежом предпринимателя на ЕНВД, ведущего свое дело без работников, будет единый налог на вмененный доход. Уплачивается сумма не позднее 25-го числа по итогам отчетного квартала (п. 1 ст. 346.32 НК РФ). Ежеквартально подается и декларация по ЕНВД. А именно отчетность нужно представить в срок не позднее 20-го числа после отчетного квартала (п. 3 ст. 346.32 НК РФ).

Поскольку ЕНВД – это спецрежим, он предполагает совмещение с ОСН либо УСН. Поэтому не забывайте также про уплату налогов и отчетность в рамках основной налоговой системы.

Так, предприниматели на общей системе налогообложения должны сдавать декларации по уплачиваемым в рамках системы налогам – НДФЛ, НДС и др. Что касается именно НДФЛ, то предприниматели подают за год декларацию по форме 3-НДФЛ и декларацию о предполагаемом доходе по форме 4-НДФЛ. Внимание: если индивидуальный предприниматель осуществляет только виды деятельности, переведенные на уплату ЕНВД, то он не обязан представлять декларацию по налогу на доходы физических лиц (по формам № 3-НДФЛ, № 4-НДФЛ) (письмо Минфина России от 30.11.2011 № 03-11-11/297). То есть только при «общей» деятельности надо будет отчитываться в рамках ОСН.

А вот если вы перешли на УСН, но деятельности на «упрощенке» не ведете, работая только на ЕНВД, все равно нужно будет подать нулевую декларацию по УСН.

Бизнесмены на УСН освобождены от уплаты НДФЛ с полученных доходов. Также они не должны уплачивать налог на имущество физлиц, используемое в бизнесе (за исключением налога на имущество с кадастровой стоимостью). Кроме того, «упрощенцы» не признаются плательщиками НДС (кроме налога, уплачиваемого при импорте товаров, при осуществлении операций по договорам совместной деятельности, доверительного управления имуществом или по концессионным соглашениям, а также при исполнении обязанности налогового агента) (п. 3 ст. 346.11 НК РФ). Основным налогом на УСН является единый налог по УСН. А отчетностью – декларация по единому налогу.

Подборка статей по теме ЕНВД в 2017 годуВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Прочие налогиЕсли у бизнесмена есть имущество с кадастровой стоимостью, то, возможно, придется платить налог на имущество физлиц. Подробнее об имущественном налоге сможете узнать из нашей специальной статьи: «Налог на имущество в 2015 году для плательщиков ЕНВД». Речь в ней идет о платеже за 2015 год, но сам порядок будет актуален и в 2016 году.

При наличии такого имущества, используемого в бизнесе, как земля и транспорт, надо будет платить земельный и транспортный налоги соответственно. При этом отчетность по этим имущественным налогам в отношении налогоплательщиков-предпринимателей не установлена – бизнесмены платят все имущественные налоги (транспортный, земельный, на имущество физлиц) на основании налоговых уведомлений (п. 3 ст. 363, п. 4 ст. 397, п. 2 ст. 409 НК РФ).

Страховые взносыК обязательным платежам любого предпринимателя относятся страховые взносы за себя, уплачиваемые в ПФР и ФФОМС. При этом никакой обязательной отчетности в фонды по данному платежу нет. Что касается размера взносов, то все бизнесмены не позднее 31 декабря 2016 года должны уплатить «минимальную» сумму за 2016 год, рассчитанную исходя из величины МРОТ, взятого на 1 января отчетного года (предположительно, это будет сумма 6675 руб.). Формула расчета такая:

Взносы в ПФР = МРОТ на 2016 год x 12 x 26%

Взносы в ФФОМС = МРОТ на 2016 год x 12 x 5,1%

А если доходы за 2016 год окажутся больше 300 000 руб. то также, не позднее 1 апреля 2017 года, перечисляется второй платеж в ПФР за 2016 год в размере 1% с суммы доходов, превышающих 300 000 руб. (ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ). При этом общая сумма взносов в ПФР, с учетом «минимального» платежа, не может быть выше значения, рассчитанного по формуле:

МРОТ на 2016 год x 12 x 26% x 8

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Плательщики ЕНВД должны отчитаться по единому налогу за II квартал текущего года до 20 июля 2016 г. (ст. 346.30, п. 3 ст. 346.32 НК). Форма "вмененной" декларации, равно как и ее электронный Формат, а также Порядок заполнения утверждены Приказом ФНС от 4 июля 2014 г. N ММВ-7-3/353@. Последние изменения в этот документ были внесены Приказом ФНС от 22 декабря 2015 г. N ММВ-7-3/590@. Однако соответствующие нововведения уже учитывались "вмененщиками" при формировании декларации по ЕНВД за первый квартал 2016 г. И в части "форменных" нововведений "вмененщикам" к отчетной кампании за II квартал 2016 г. ничего не грозит.

Обратите внимание! В Письме ФНС от 13 апреля 2016 г. N СД-4-3/6476@ приведена версия N 2 Контрольных соотношений показателей декларации по ЕНВД.

Однако новости есть и для "вмененщиков". Первая, так сказать, на перспективу: Законом от 2 июня 2016 г. N 178-ФЗ жизнь "вмененки" продлена до 1 января 2021 г. (ранее предполагалось, что "вмененный" спецрежим будет сведен на нет с 1 января 2018 г.). Так что строим планы на будущее.

Во-вторых, у ИП на "вмененке" появилась возможность совместить данный спецрежим с применением патентной системы налогообложения не в ущерб "вмененным" дозволениям и запретам.

Ну и, наконец, минувший квартал оказался довольно богат на разъяснения порядка исчисления "вмененного" налога в различных спорных ситуациях, исходящих от контролирующих органов.

Декларация по ЕНВД состоит из титульного листа и трех разделов:

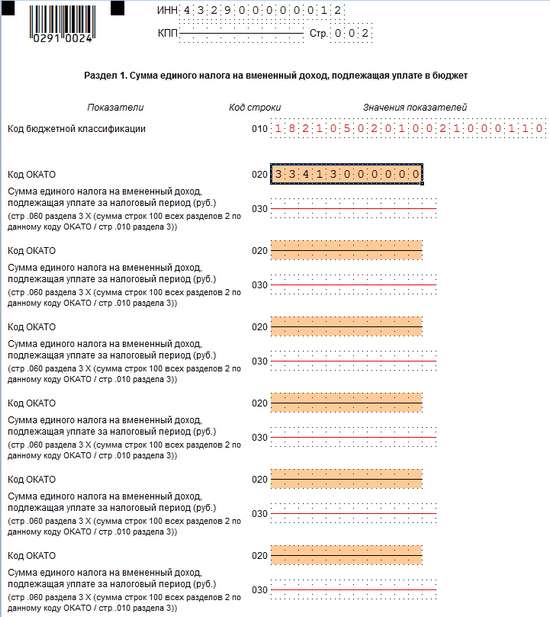

Декларация заполняется в следующей последовательности: сначала производятся расчеты в разд. 2, затем определяется сумма единого налога за квартал с учетом "вмененного" вычета в разд. 3. После этого в разд. 1 "собираются" отдельно по каждому ОКТМО суммы налога к уплате.

Что же касается "титульника", то при его заполнении нужно учесть, что согласно Приложению N 1 к Порядку II квартал кодируется кодом "22". В поле "Представляется в налоговый орган (код)" вписываем код инспекции согласно документам о постановке на учет. А поле "по месту учета (код)" заполняем в соответствии с Приложением N 3 к Порядку. Ну и, наконец, здесь же вписываем код по ОКВЭД, номер своего контактного телефона. Ну и, наконец, указываем количество страниц декларации, количество листов подтверждающих документов, которые к ней приложены (см. "Образец заполнения титульного листа декларации по ЕНВД").

Раздел 2 декларации по ЕНВД заполняется отдельно по каждому виду осуществляемой "вмененной" деятельности. Также отдельно нужно заполнить данный раздел и в том случае, если ведется один и тот же вид "вмененной" деятельности, но на разных территориях (по каждому ОКТМО). А вот оформлять отдельные разд. 2 по нескольким обособленным подразделениям, которые ведут один вид деятельности "внутри" территории с одним ОКТМО, не нужно (см. напр. Письмо Минфина от 22 июля 2013 г. N 03-11-11/28613).

Для того чтобы рассчитать сумму "вмененного" налога, нам нужно как минимум знать такие показатели, как:

В данном случае необходимо учитывать два простых правила.

Во-первых, при регистрации в качестве плательщика ЕНВД посреди месяца "вмененный" налог рассчитывается из фактического количества календарных дней ведения этого бизнеса (п. 10 ст. 346.29 НК).

Во-вторых, если в каком-либо месяце значение физпоказателя менялось, то за этот месяц мы берем уже новое значение этого физпоказателя (п. 9 ст. 346.29 НК). Иными словами, в соответствующей строке разд. 2 декларации в таких случаях мы указываем измененное значение физического показателя;

Нам нужны значения коэффициентов-дефляторов К1 и К2. Коэффициент К1 одинаков для всех "вмененщиков", и на 2016 г. он установлен в размере 1,798 (Закон от 29 декабря 2015 г. N 386-ФЗ, Приказ Минэкономразвития от 20 октября 2015 г. N 772). Что касается коэффициента К2, то его значение определяется представительными органами муниципальных районов, городских округов, законодательными (представительными) органами госвласти городов федерального значения Москвы, Санкт-Петербурга и Севастополя (пп. 3 п. 3 ст. 346.26, п. 6 ст. 346.29 НК). Величина этого коэффициента в любом случае должна укладываться в "вилку" от 0,005 до 1 включительно.

Один из самых распространенных видов деятельности, который пользуется спросом у "вмененщиков", это розничная торговля. В связи с этим выделим два существенных, на наш взгляд, разъяснения контролирующих органов, посвященных этому вопросу:

Ну а теперь, собственно, рассмотрим порядок заполнения разд. 2 декларации на конкретном примере.

Пример 1. ООО "Актив" в рамках ЕНВД занимается розничной торговлей замороженными продуктами. Постановка на "вмененный" учет осуществлена 25 апреля 2016 г. Для "вмененных" целей используется магазин, площадь которого равна 40 кв. м.

Коэффициент К2 равен 0,9. Налоговая ставка - 15%.

Базовая доходность составляет 1800 руб/кв. м.

Предположим, что май и июнь компания отработала на ЕНВД без изменений физпоказателя. Рассчитаем и исчислим величину "вмененного" налога за II квартал 2016 г.

Компания встала на вмененный учет только 25 апреля. Соответственно, в рамках ЕНВД в апреле фактически отработано 6 календарных дней. При этом в апреле 30 дней. Соответственно, "вмененный" доход за апрель 2016 г. будет равен 23 302 руб. (1800 руб. x 40 кв. м. 30 дн. x 6 дн. x 1,798 x 0,9).

За май и июнь 2016 г. "вмененный" доход будет одинаковым - 116 510 руб. (1800 руб. x 40 кв. м x 1,798 x 0,9).

Таким образом, вмененный доход за II квартал 2016 г. будет равен 256 322 руб. (23 302 руб. + 116 510 руб. x 2). Соответственно, исчисленная сумма налога составляет 38 448 руб. (256 322 руб. x 15%).

Раздел 2 декларации по ЕНВД будет заполнен следующим образом:

В общем и целом порядок заполнения декларации по ЕНВД един вне зависимости от того, какой физический показатель применяется при расчете "вмененного" дохода в отношении определенного вида деятельности. Проблема может возникнуть. при определении размера физического показателя, в особенности если в качестве такового выступает "количество работников, включая индивидуального предпринимателя". Это относится к таким видам деятельности, как оказание бытовых, ветеринарных услуг, услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств, к развозной и разносной розничной торговле и т.д. Минфин в Письме от 28 апреля 2016 г. N 03-11-09/25903 подчеркивает, что под количеством работников понимается средняя за каждый календарный месяц налогового периода численность работающих с учетом всех работников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 НК). То есть величина "вмененного" дохода по указанным видам деятельности напрямую зависит от количества работников, непосредственно участвующих в ее осуществлении. Поэтому, по мнению чиновников, "посчитать" следует в том числе сотрудников, предоставленных по договорам о предоставлении труда работников (персонала).

После того как "вмененный" налог рассчитан, его можно уменьшить на отдельные виды расходов. Состав таковых определен п. 2 ст. 346.32 Кодекса. В соответствии с данной нормой в состав вычета включаются:

Надо сказать, что размер указанного вычета ограничен. В соответствии с п. 2.1 ст. 346.32 Кодекса названные затраты уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, - это раз. А во-вторых, сумма "вмененного" налога не может быть уменьшена более чем на 50 процентов.

Между тем это касается только "вмененщиков"-работодателей, коими могут быть как организации, так и индивидуальные предприниматели. В то же время ИП вполне могут работать и в одиночку, то есть не привлекая к "вмененной" деятельности наемных работников. Тогда в качестве своего рода компенсации (у него же нет расходов в виде "больничных" пособий, выплаченных сотрудникам, или же взносов с выплат, начисленных в пользу работников, и т.п.) для такого предпринимателя п. 2.1 ст. 346.32 Кодекса предусмотрен особый вычет - он может уменьшить "вмененный" налог на сумму уплаченных за себя платежей во внебюджетные фонды в фиксированных размерах.

Обратите внимание! ИП, который производит выплаты в пользу физлиц, не вправе уменьшить "вмененный" налог на свои личные взносы. Ситуация в этой части изменится благодаря Закону от 2 июня 2016 г. N 178-ФЗ, но только с 1 января 2017 г. С I квартала 2017 г. ИП-"вмененщики", которые имеют наемных работников, смогут включать в состав вычета и взносы, уплаченные во внебюджетные фонды за себя. Правда при этом им все же придется придерживаться общего ограничения - единый налог не может быть уменьшен наполовину.

Тот факт, что правила "вычитания" зависят от того, является ли ИП работодателем или нет, напрямую влияет на порядок заполнения разд. 3 декларации по ЕНВД. Именно поэтому в первую очередь следует в строке 005 указать признак налогоплательщика: организации и ИП-работодатели указывают признак "1", а ИП, которые не производят выплаты в пользу физлиц, - "2". Далее, в зависимости от указанного признака, выбирается формула для расчета "вмененного" вычета, что не так уж и сложно.

Отметим, что Верховный Суд еще в Определении от 16 февраля 2015 г. N 307-КГ14-6614 указал, что ИП-"одиночки" могут уменьшить сумму ЕНВД за тот налоговый период (квартал), в котором были фактически уплачены фиксированные платежи за себя, но до подачи налоговой декларации по ЕНВД. То есть, к примеру, если ИП заплатил свои личные взносы в июле 2016 г. но до подачи "вмененной" декларации за II квартал 2016 г. то уменьшить "вмененный" налог он может именно за II квартал 2016 г. В конечном счете согласились с этим и контролирующие органы (см. Письмо Минфина от 26 января 2016 г. N 03-11-09/2852 и Письмо ФНС от 19 февраля 2016 г. N СД-4-3/2691).

Отчетность ИП на ЕНВД зависит от наличия у предпринимателей работников.

С 2014 года ЕНВД перестал быть обязательным для применения, и переход на данный спецрежим носит добровольный характер. Тем не менее значительное число предпринимателей продолжает сегодня применять ЕНВД, так как он позволяет им снизить налоговую нагрузку. Предполагается, что ЕНВД будет отменен с 2018 года, а альтернативой ему станет ПСН.

Несмотря на добровольность применения вмененки, обязанность предоставлять отчетность в установленные сроки никто не отменял.

Отчетность по ЕНВД для ИП без работниковОтчетность ИП на вмененке предельно простая, что является одним из важнейших преимуществ этого режима. Список отчетов для ИП на ЕНВД без работников ограничивается только одной формой: декларацией по вмененному доходу. Она передается в налоговую 4 раза в год (при условии ведения бизнеса в рамках ЕНВД полный год).

Для сдачи отчетности ЕНВД для ИП установлены жесткие сроки. Отчет необходимо предоставить в налоговую до 20 числа следующего за отчетным кварталом месяца. Единый налог на вмененный доход, который указан в представленной декларации, индивидуальные предприниматели должны перечислить до 25 числа месяца, следующего за последним в отчетном квартале.

Для сдачи отчетности ЕНВД для ИП установлены жесткие сроки. Отчет необходимо предоставить в налоговую до 20 числа следующего за отчетным кварталом месяца. Единый налог на вмененный доход, который указан в представленной декларации, индивидуальные предприниматели должны перечислить до 25 числа месяца, следующего за последним в отчетном квартале.

За непредоставление декларации в установленные сроки предусмотрена ответственность в виде штрафа. Минимальный штраф составляет 1000 руб. он определяется индивидуально в размере 30% от неуплаченного по данной декларации налога. При этом даже уплата штрафа не освобождает ИП от обязанности сдать отчет.

Отчетность при вмененке достаточно простая. Но ИП нужно отслеживать изменения в законодательстве, например, смотреть, как изменились налоговая ставка, коэффициенты-дефляторы на федеральном и региональном уровнях.

Помимо ежеквартальной подачи декларации, индивидуальный предприниматель обязан вести учет физических показателей и отражать их изменение (в зависимости от вида бизнеса это может быть количество работников, торговая площадь, количество пассажирских мест и пр.). Специальной формы для учета не предусмотрено. Он может вестись в произвольной форме (например, в специальном журнале). Бухгалтерский учет предприниматели на вмененке вести не должны.

Нередко предприниматели вынуждены совмещать ЕНВД и другие налоговые режимы. В этом случае им приходится дополнительно сдавать отчетность по УСН или ОСНО. При совмещении нескольких режимов предприниматели должны вести раздельный учет доходов и при необходимости — расходов. Для этого нужно разработать специальную учетную форму и закрепить ее специальным приказом ИП.

Вернуться к оглавлению

Порядок заполнения декларации ЕНВДДля отчетности по вмененке предпринимателями и организациями используется форма по КНД1152016.

В 2016 году появился новый бланк декларации. Изменилась форма незначительно: появилась графа для указания налоговой ставки. Необходимость ее введения связана это с тем, что регионам дали возможность самостоятельно устанавливать ставку вмененного налога в диапазоне от 7,5 до 15%. Ранее все вмененщики пользовались стандартной единой ставкой 15%.

На титульном листе декларации нужно указать:

Раздел 1 заполняется для каждого вида деятельности по ЕНВД. Если ИП ведет бизнес по нескольким направлениям, то нужно заполнить соответствующее число листов. В разделе нужно указать ОКТМО и сумму исчисленного вмененного налога.

Расшифровка самого расчета налога приводится в разделе 2.

В разделе 2 первоначально нужно указать общие сведения:

В строках 070-090 указывается величина физического показателя за каждый месяц квартала (численность работников, площадь торгового зала, количество пассажирских мест и пр.); количество дней ведения вмененной деятельности в пределах месяца (актуально, если ИП встал на учет по ЕНВД в середине месяца); рассчитанная налоговая база (для этого перемножаются значения базовой доходности, коэффициентов, физических показателей, затем сумма за каждый месяц складывается).

В строке 110 указывается размер исчисленного налога с учетом ставки, указанной в пункте 109, и расчитанной ранее налоговой базы.

В строке 110 указывается размер исчисленного налога с учетом ставки, указанной в пункте 109, и расчитанной ранее налоговой базы.

В разделе 3 указываются сведения о вмененном налоге, который подлежит уплате в бюджет с учетом допустимого уменьшения на уплаченные взносы в Пенсионный фонд. Первоначально нужно указать статус налогоплательщика: имеет ли предприниматель работников, или нет. От этого зависит порядок уменьшения.

Предприниматель, который работает самостоятельно без привлечения третьих лиц, заполняет раздел 030. В нем он указывает размер уплаченных из взносов в ПФР и ФОМС в фиксированном размере. ИП, не имеющему работников, разрешается уменьшать вмененный налог на 100% на уплаченные за себя взносы. В результате налог к уплате в бюджет может быть равен нулю (если взносы превысили исчисленный налог).

ИП, который использует наемный труд, не вправе уменьшать налог на взносы в ПФР за себя. Но он может использовать для уменьшения взносы за работников (сюда входят платежи в ПФР, ФОМС и ФСС). Налог предпринимателям с работниками разрешается уменьшить только в пределах 50%. Это значит, что вмененный налог к уплате в данном случае не может быть равен нулю.

ИП, который использует наемный труд, не вправе уменьшать налог на взносы в ПФР за себя. Но он может использовать для уменьшения взносы за работников (сюда входят платежи в ПФР, ФОМС и ФСС). Налог предпринимателям с работниками разрешается уменьшить только в пределах 50%. Это значит, что вмененный налог к уплате в данном случае не может быть равен нулю.

Важно учитывать, что для уменьшения налога взносы должны быть уплачены до момента подачи декларации. Согласно последним пояснениям Минфина, платить пенсионные отчисления не обязательно в пределах отчетного квартала, но только до предоставления декларации в ФНС.

Если торгового площадь помещения, численность работников или иные физические показатели остались неизменными, то декларацию можно заполнить раз в год, а затем просто ежеквартально ее дублировать.

Представители ФНС неоднократно заявляли, что по ЕНВД не может быть нулевых деклараций. Обосновывали они это тем, что в декларации указывается не реально полученный доход, а потенциально возможный. Поэтому ИП, которые прекратили вмененную деятельность, целесообразно подать заявление о снятии с учета по ЕНВД по установленной форме. Хотя некоторые налоговые продолжают принимать нулевые декларации (этот вопрос нужно дополнительно уточнить в своем подразделении ФНС) при наличии документов, подтверждающих отсутствие доходов (например, документа о расторжении договора аренды торгового помещения).

Вернуться к оглавлению

Как подать декларацию по вмененному налогу в ФНСХотя декларация состоит из нескольких листов, сшивать ее нужно. При желании можно скрепить отчетную форму скрепкой или степлером.

Существует несколько способов для передачи декларации:

При личной подачи декларации ее нужно распечатать в 2 экземплярах. Один из них с отметкой налогового специалиста нужно сохранить у себя. Это будет подтверждением того, что вы сдали отчетную форму в положенные сроки (при возникновении спорных моментов).

При отправке по почте датой подачи декларации будет считаться число отправки письма.

Стоит обратить внимание, что декларация сдается по месту постановки на учет предпринимателя. Подразделение ФНС в этом случае может не совпадать с адресом прописки ИП, так как торговая точка может находиться в другом районе.

Если у предпринимателя несколько торговых точек в разных регионах, то он должен сдавать несколько декларации в разные подразделения ФНС.

Вернуться к оглавлению

Отчетность ИП на ЕНВД с работникамиКакие еще отчеты сдает ИП на ЕНВД с работниками? Ему необходимо сдавать все установленные законом отчеты во внебюджетные фонды. Это ежеквартальные отчеты в ПФР по форме РСВ-1 и в ФСС — по форме 4-ФСС. В них он указывает сведения о заработке своих сотрудников, которые стали основой для начисления взносов на пенсионное обеспечение, медицинское страхование, страхование на случай временной нетрудоспособности и травматизм. В ПФР предоставляются в том числе персонифицированные сведения на каждого из работников, в ФСС только данные в обобщенном виде.

Также в ПФР с апреля 2016 года нужно предоставлять ежемесячно специальную форму для выявления фондом работающих пенсионеров.

Если у ИП есть работники, он также обязан до 15 января предоставить в ФНС сведения о среднесписочной численности. По новым правилам ИП без сотрудников форму не подают. По итогам года в налоговую нужно предоставить отчет 6-НДФЛ по уплаченным НДФЛ, в отношении которого предприниматель выступал в качестве налогового агента.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы