Категория: Инструкции

Индивидуальный инвестиционный счет - счет внутреннего учета, который предназначен для обособленного учета денежных средств, ценных бумаг клиента - физического лица, обязательств по договорам, заключенным за счет указанного клиента.

В соответствии с Федеральным законом от 21.12.2013 N 379-ФЗ, с 1 января 2015 года глава 3 Федерального Закона от 22.04.1996 №39-ФЗ "О рынке ценных бумаг" была дополнена статьей 10.2-1, регламентирующей открытие индивидуальных инвестиционных счетов.

В соответствии с Федеральным законом от 21.12.2013 N 379-ФЗ, с 1 января 2015 года глава 3 Федерального Закона от 22.04.1996 №39-ФЗ "О рынке ценных бумаг" будет дополнена статьей 10.3, регламентирующей открытие индивидуальных инвестиционных счетов.

С 1 января 2015г.

В соответствии с Федеральным законом от 21.12.2013 N 379-ФЗ, с 1 января 2015 года глава 3 Федерального Закона от 22.04.1996 №39-ФЗ "О рынке ценных бумаг" была дополнена статьей 10.2-1, регламентирующей открытие индивидуальных инвестиционных счетов.

Цель введения индивидуальных инвестиционных счетов – повысить привлекательность инвестиций в инструменты фондового рынка для частных инвесторов путем предоставления налоговых вычетов.

Начиная с 1 января 2015г. по индивидуальному инвестиционному счету предусмотрено два типа налоговых вычетов.

Важно: налогоплательщик может выбрать только один тип вычета. Совмещение двух типов вычетов невозможно на протяжении всего срока действия договора на ведение индивидуального инвестиционного счета.

Первый тип инвестиционного вычета: налогоплательщик сможет ежегодно получать налоговый вычет по налогу на доходы физических лиц в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет. (подп.2 п.1 ст.219.1 НК РФ)

Пример расчета суммы к возврату из бюджета:

За 2015 г. налогоплательщик получил доход по основному месту работы доход в размере 600 000руб, уплатив в течение года подоходный налог 13% в размере 78 000руб. В этом же налоговом периоде налогоплательщик открыл ИИС, и внес на него 400 000 руб. По истечении налогового периода налогоплательщик сможет подать налоговую декларацию 3-НФДЛ по месту прописки, и, приложив подтверждающие документы и заявление, сможет уменьшить свою налогооблагаемую базу на 400 000руб. Из бюджета будет возвращено 52 000руб. (13% от 400 000руб.).

Второй тип инвестиционного вычета: по окончании договора на ведение ИИС, по истечении не менее трех лет, налогоплательщик может получить вычет по налогу на доходы физических лиц в сумме доходов, полученным от операций по инвестиционному счету – т.е. вся прибыль будет освобождена от налогообложения. (подп.3 п.1 ст.219.1 НК РФ).

Пример расчета суммы, освобождаемой от налогообложения:

Налогоплательщик открыл ИИС 01.02.2015 г. и внес денежные средства в размере 400 000руб. в последствии в течении 2016, 2017 годов каждый год вносил на счет по 400 000руб. В течение этого времени он также покупал и продавал ценные бумаги, получая прибыль. В марте 2018 г сумма на счете составила 1 900 000руб. т.е. инвестор получил положительный финансовый результат в размере 700 000руб. При расторжении договора вся сумма прибыли по счету (700 000руб.) будет освобождена от налогообложения.

Первый тип инвестиционного вычета ( налогоплательщик сможет ежегодно получать налоговый вычет в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет) предполагает наличие доходов (например, заработной платы), облагаемых по ставке 13%, в соответствующем налогом периоде .

Второй тип инвестиционного вычета ( по окончании договора на ведение ИИС, по истечении не менее трех лет, налогоплательщик может получить вычет в сумме доходов, полученным от операций по инвестиционному счету – т.е. вся прибыль будет освобождена от налогообложения) – НЕ предполагает наличия прочих доходов (например, заработной платы), облагаемых по ставке 13%, в соответствующем периоде. Данный тип вычета может использоваться неработающими членами семьи (в т.ч. несовершеннолетними детьми).

Кроме наличия дохода, облагаемого по ставке 13%, важно принимать во внимание экономический эффект от применения разных типов инвестиционных вычетов:

*ИИС типа А вычет предоставляется на взносы

ИИС типа Б вычет предоставляется на полученный доход

**Экономический эффект рассчитывается как сумма активов счета, за вычетом суммы взносов с применением соответствующих налоговых последствий

Для получения налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, необходимо подать лично или отправить в налоговую инспекцию по почте налоговую декларацию по форме 3-НДФЛ по завершении налогового периода (до 30-го апреля, следующего за отчетным года). К налоговой декларации приложить документы, подтверждающие получение дохода, облагаемого по ставке 13%, в соответствующем налогом периоде, документы, подтверждающие факт зачисления денежных средств на индивидуальный инвестиционный счет (ст. 219.1 п.3 НК РФ), заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Важно: При закрытии ИИС ранее трех лет все полученные из бюджета суммы возврата подоходного налога должны быть возвращены в бюджет.

Пример расчета суммы к возврату из бюджета:

За 2015 г. налогоплательщик получил доход по основному месту работы доход в размере 600 000руб, уплатив в течение года подоходный налог 13% в размере 78 000руб. В этом же налогом периоде налогоплательщик открыл ИИС, и внес на него 400 000руб. По истечении налогового периода налогоплательщик сможет подать налоговую декларацию 3-НФДЛ по месту прописки, и, приложив подтверждающие документы и заявление, сможет уменьшить свою налогооблагаемую базу на 400 000руб. Из бюджета будет возвращено 52 000руб. (13% от 400 000 руб.).

За 2016г. налогоплательщик получил доход по основному месту работы 650 000руб. уплатив в течение года подоходный налог 13% в размере 84500руб. В этом же налоговом периоде налогоплательщик внес на ИИС 300 000руб. По истечении налогового периода налогоплательщик сможет подать налоговую декларацию 3-НФДЛ по месту прописки, и, приложив подтверждающие документы и заявление, сможет уменьшить свою налогооблагаемую базу на 300 000руб. Из бюджета будет возвращено 39 000руб. (13% от 300 000руб.).

При расторжении договора на ведение индивидуального инвестиционного счета, по прошествии не менее трех лет с момента открытия счета, налогоплательщик предоставляет брокеру справку из налоговой инспекции о том, что налогоплательщик не пользовался налоговыми вычетами на взносы на ИИС в течение срока существования ИИС. В этом случае брокер, выступающий налоговым агентом, при выплате средств не будет удерживать подоходный налог.

Важно: При закрытии счета ранее трех лет с положительного финансового результата взимается НДФЛ как по обычному брокерскому счету.

Налогоплательщик может выбрать один тип вычета на весь срок существования счета. Воспользовавшись вычетом на взнос, льгота на положительный финансовый результат при расторжении счета не предоставляется. Возможно закрыть инвестиционный счет, по которому был получен вычет на внесение денежных средств, вернуть в бюджет полученные ранее суммы возврата подоходного налога, и после этого, открыть новый счет, по которому будет применяться льгота на положительный финансовый результат.

Источник: ФЗ от 21.12.2013 N 379-ФЗ, дополняющий с 1 января 2015 года главу 3 Федерального Закона от 22.04.1996 №39-ФЗ "О рынке ценных бумаг" статьей 10.2-1, регламентирующей открытие индивидуальных инвестиционных счетов.

Возможно. Действующий режим по социальным и имущественным вычетам распространяется и на инвестиционные вычеты.

Брокер может зачислить излишки средств на обычный брокерский счет. Профучастникам рекомендуется обеспечить отслеживание нарастающим итогом сумм поступлений в течение года.

Трехлетний срок считается с даты заключения договора.

На практике в настоящий момент происходит автоматическая пролонгация договора. Тем не менее, планируется проработка возможности внесения уточнений в Закон о рынке ЦБ.

Сохраняется действующий порядок.

В настоящий момент ограничений не планируется.

Нет. Налоговый вычет на взнос на ИИС предоставляется налоговой инспекцией по окончании налогового периода и подачи налоговой декларации.

Брокер и ДУ рассчитывает налогооблагаемую базу при расторжении договора на ведение ИИС.

Ответ: Имущество, размещенное на ИИС, не может быть использовано для обеспечения обязательств по другим договорам.

В настоящий момент ограничений нет

Финансовый результат по операциям, учитываемым на индивидуальном инвестиционном счете, будет определяться отдельно от финансового результата по иным операциям (ч.2 ст.6 Закона №420-ФЗ). Налоговая база по операциям, учитываемым на индивидуальным инвестиционном счете, также будет определяться отдельно. Соответствующие изменения будут внесены в абз.2 п.14 ст.214.1 НК РФ.

В новой редакции Налогового Кодекса, которая вступит в силу с 1.01.2015г, присутствует указание на то, что в случае перевода ИИС от одного налогового агента к другому (от брокера А к брокеру Б) у брокера А не возникает обязанности удерживать подоходный налог.

В случае смерти клиента имущество на ИИС будет передано наследникам без взимания налога. Имущество передается наследнику, который может распорядиться им по своему усмотрению, в т.ч. внести на собственный ИИС.

Возврат клиенту денежных средств и ценных бумаг, учтенных на его индивидуальном инвестиционном счете, или их передача другому профессиональному участнику рынка ценных бумаг без прекращения договора на ведение индивидуального инвестиционного счета не допускается.

Льгота для долгосрочного владения ценными бумагамиЛьгота для долгосрочного владения ценными бумагами – это Инвестиционный вычет в размере финансового результата от продажи (погашения) ценных бумаг через три года владения. Данный вычет действует в отношении ценных бумаг, обращающихся на организованном рынке, и инвестиционных паев открытых ПИФ, приобретенных после 1 января 2014 года.

При продаже ценных бумаг с одним сроком владения (N полных лет) предельный размер

вычета = N x 3млн. руб.

При продаже ценных бумаг с разными сроками владения предельный размер вычета рассчитывается по специальной формуле с учетом срока владения пакета Ценных бумаг с каждым сроком и его удельного веса в общей сумме дохода от продажи ценных бумаг.

Вычет можно получить один раз в году. Вычет предоставляется налоговым агентом (профучастником, УК) или налоговой инспекцией по представлению декларации.

Важно: налоговый вычет не применяется при реализации (погашении) ценных бумаг, учитываемых на индивидуальном инвестиционном счете

Пример 1: 25 апреля 2014г. инвестор приобрел акции ОАО Московская Биржа на сумму 10 млн рублей. В случае, если акции по истечению 3 полных лет вырастут в цене на 50%, и в 2017г. инвестор продаст акции на сумму 15 млн. руб. сумма прибыли составит 5 млн. руб. Тем не менее, т.к. инвестор держал акции более трех полных лет, подоходный налог взиматься не будет (количество полных лет владения =3. Предельный размер вычета 3годаX3млн=9млн. руб. позволяет полностью освободить прибыль размером 5 млн. руб. от налогообложения).

Пример 2: 24 Апреля 2014 г. инвестор приобрел инвестиционные паи открытого ПИФ на сумму 20 млн. руб. По истечении четырех лет, в случае, если стоимость паев открытого ПИФ при продаже составит 32 500 000руб. сумма прибыли составит 12 500 000 руб. Предельный размер вычета 4годаX3млн=12млн руб. позволит инвестору заплатить подоходный налог только с 500 000руб. Сумма подоходного налога к уплате составит 65 000руб.

Вычет предоставляется на всю сумму доходов, облагаемых по ставке 13%.

До 2007г. от налогообложения освобождалась вся сумма, полученная от продажи ЦБ, находящихся в собственности более трех лет. Новая "трехлетняя льгота" предусматривает налоговый вычет в размере ПОЛОЖИТЕЛЬНОГО ФИНАНСОВОГО РЕЗУЛЬТАТА от продажи ценных бумаг, находящихся в собственности более трех лет и приобретенных после 1 января 2014г. При Продаже ценных бумаг с одним сроком владения (N полных лет, N больше или равно 3) предельный размер вычета=Nx 3млн руб. При продаже ЦБ с разными сроками владения вычет рассчитывается по специальной формуле.

Льгота по долгосрочному владению цб распространяется в том числе и на бумаги, полученные через дарение, наследование и т.д.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

[ Добавьте этот материал в избранное – пригодится в начале 2017 ]

С 1 января по 30 апреля необходимо подавать декларацию по своим ИИС для получения налогового вычета за прошлый год. Напомню, что такое ИИС. Это индивидуальный инвестиционный счет, который дает право на получение налогового вычета по НДФЛ в размере 13% от суммы инвестированных средств (подробнее об ИИС мы писали в статье «как получить от государства 52 т.р. за 60 минут или что такое ИИС »).

Такой вычет еще называют инвестиционный налоговый вычет. Допустим, в 16 году Вы открыли такой счет, внесли деньги и уже начали зарабатывать на бирже. Вопрос, который ждет Вас впереди - как же получить вычет из налоговой и не утонуть с головой в документах?

Для того чтобы забрать эти деньги необходимо знать как оформить инвестиционный вычет. В этом нет ничего сложного, если перед глазами есть пример. Поэтому выкладываю Вам свою собственную декларацию, а также все необходимые документы для получения вычета. Давайте последовательно рассмотрим все эти документы.

Документы на вычет по ИИС Декларация по ИИССамый первый документ, который необходимо составить – это декларация по ИИС. Для ее составления есть специальная программа, которая существенно сократит время на заполнение, а также убережет от ненужных ошибок.

Поэтому первым делом заходим на сайт налоговой по адресу https://www.nalog.ru/rn77/program/fiz/decl/ и качаем последнюю версию программы.

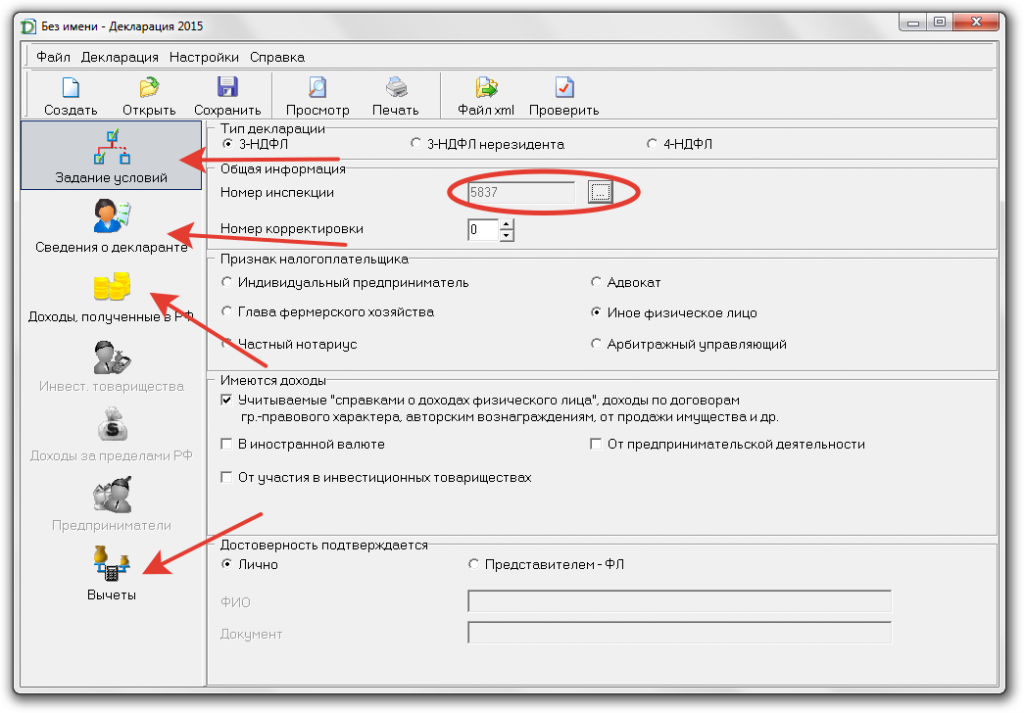

Программа устанавливается быстро и без проблем. После запуска интерфейс программы выглядит так:

Красными стрелками отмечены разделы, которые необходимо будет заполнить: задание условий, сведения о декларанте, доходы полученные в РФ, вычеты.

Первый раздел «Задание условий» у вас уже будет открыт. Практически все галочки в этом разделы уже установлены верно по умолчанию. Вам на этом листе необходимо будет выбрать только свою налоговую (обведено красным овалом). Можно найти ее в выпадающем списке здесь же по району города, в котором Вы живете или поискать номер своей налоговой в Яндексе – это быстро.

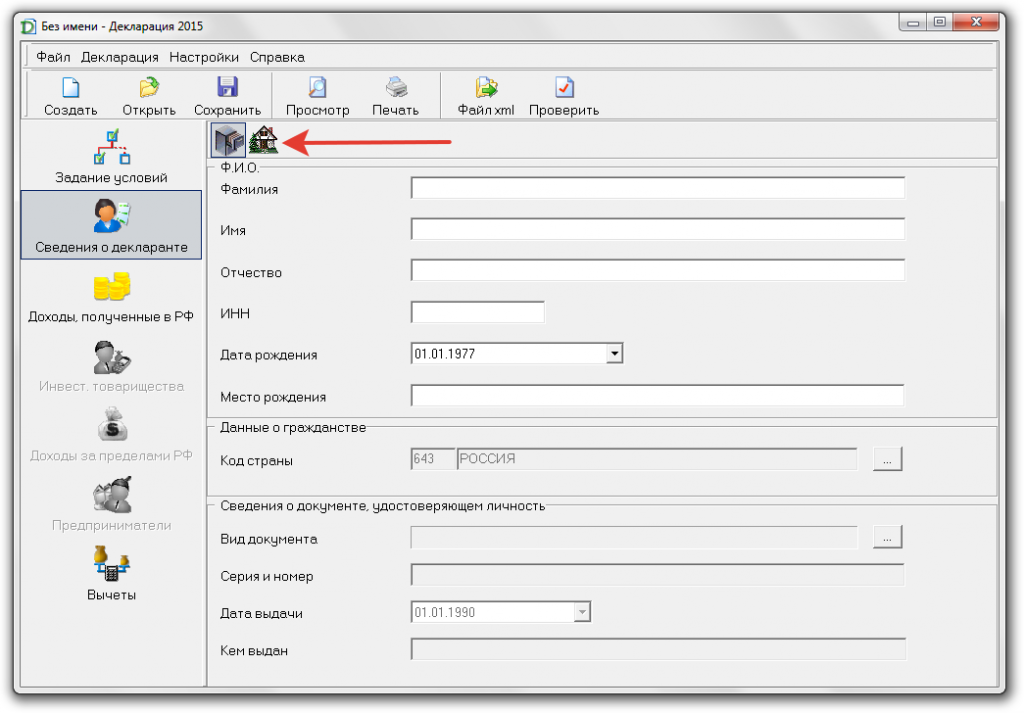

Далее переходим к разделу «Сведения о декларанте». Кстати, если вы что-то забыли заполнить, программа Вас предупредит – это очень удобно.

В этом разделе есть два подраздела (значки сверху, указаны красной стрелкой):

1. Сведения о ФИО и документе удостоверяющем личность.

2. Сведения о месте жительства.

Оба подраздела необходимо заполнить.

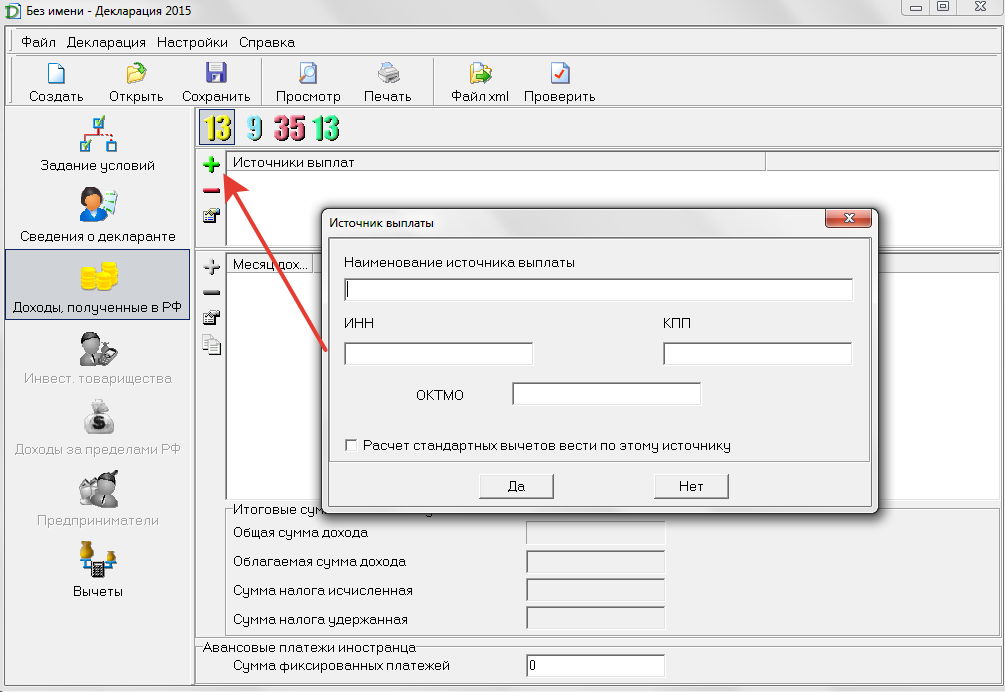

Следующий раздел «Доходы, полученные в РФ» выглядит так:

В первую очередь, здесь необходимо указать источник выплат. Для этого нажимаем плюс (указано красной стрелкой) и в появившемся окне вводим название своего работодателя, ИНН, КПП и ОКТМО, ставим галочку провести расчет стандартных вычетов. Все эти данные есть в справке 2НДФЛ. Если за год вы работали в нескольких местах – следует указать их все.

Далее вводите доходы также согласно справке 2НДФЛ. Здесь есть 2 способа: можно вводить доходы помесячно и итоги рассчитаются сами, а можно ввести снизу только итоговые значения. В обоих случаях все необходимо сверить со справкой 2НДФЛ - цифры должны сходиться до копеек.

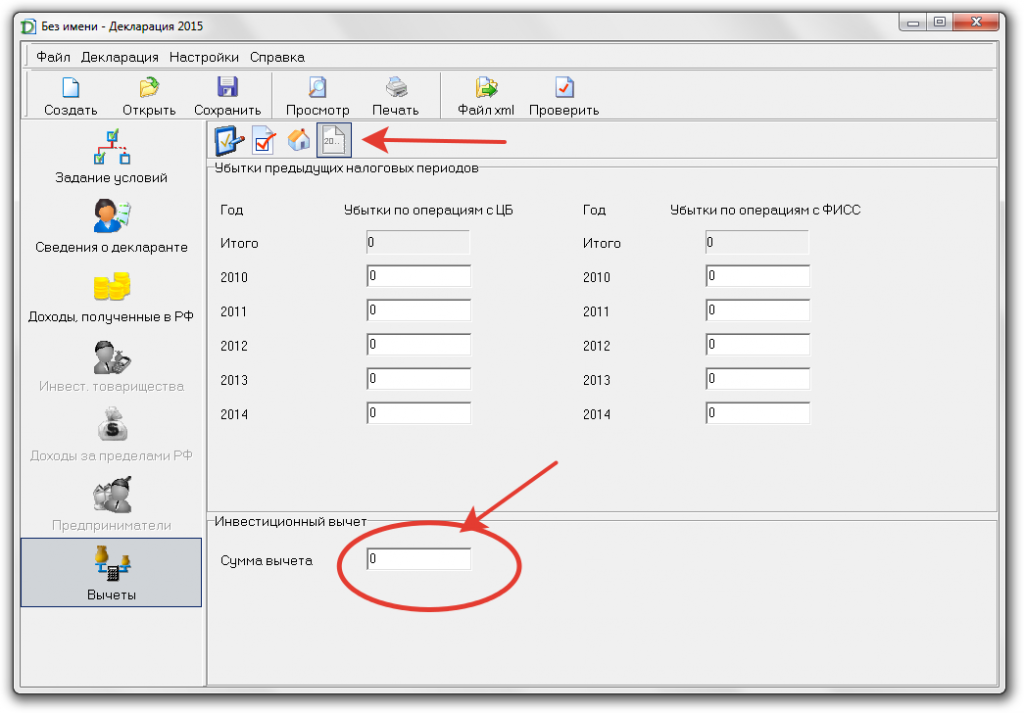

После этого заполняем раздел с вычетами. В случае с ИИС это самое простое.

Сверху в виде значков мы видим 4 подраздела с различными видами вычетов, выбираем последний, который называется «Убытки прошлых налоговых периодов по операциям с ЦБ и инвестиционный вычет» (указано красной стрелкой вверху).

Далее в нижней части экрана вводим сумму вычета (обведено красным овалом). Важно помнить, что здесь вводится сумма инвестированных Вами средств за прошлый год на ИИС, а не сумма налога к возврату. Если Вы вложили 400 т.р. ставите здесь 400000, а не 52000, т.к. налог считается в программе автоматически. После можно будет проверить по декларации.

После этого нажимаете кнопку сохранить и просмотр для вывода декларации на экран. Из просмотра можно декларацию распечатать или сохранить в виде картинок в формате tif.

В итоге у нас должен получиться вот такой документ на 6 листах:

Основной этап завершен. Теперь давайте разберемся какие еще документы необходимо взять с собой в налоговую.

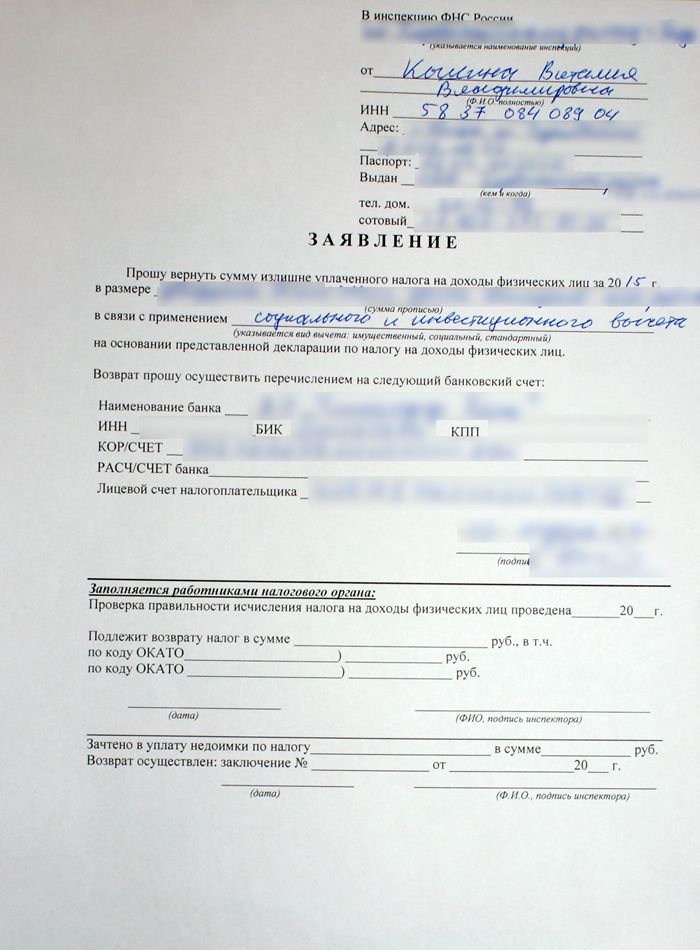

Заявление на вычетВ этом документы Вы должны написать сумму налога, которую Вы хотите вернуть и указать платежные реквизиты карты или счета, на которые необходимо перечислить средства.

Образец заявления можно скачать здесь.

Справка 2 НДФЛЗдесь проще всего. Для получения этого документа Вам достаточно обратиться в бухгалтерию своего работодателя. Вам обязаны выдать справку по Вашему запросу, но улыбка и комплимент сильно ускоряют процесс. -)

Документы от брокераС этими документами также все просто. Здесь есть 2 варианта:

1. Сохраняйте все платежки, квитанции, договора и брокерские отчеты, которые получаете от брокера и подписываете с ним в течение года.

2. Приходите к своему брокеру и просите подготовить документы для вычета. В БКС это занимает максимум 30 минут. Можно предупредить по телефону и потом просто заехать забрать готовый пакет.

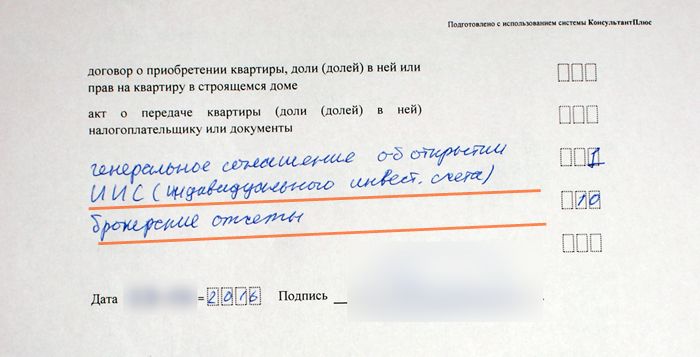

Что входит в этот пакет:

- копия генерального соглашения или договора на открытие ИИС.

- квитанции на внесение денег (их может быть несколько, если деньги вносились частями).

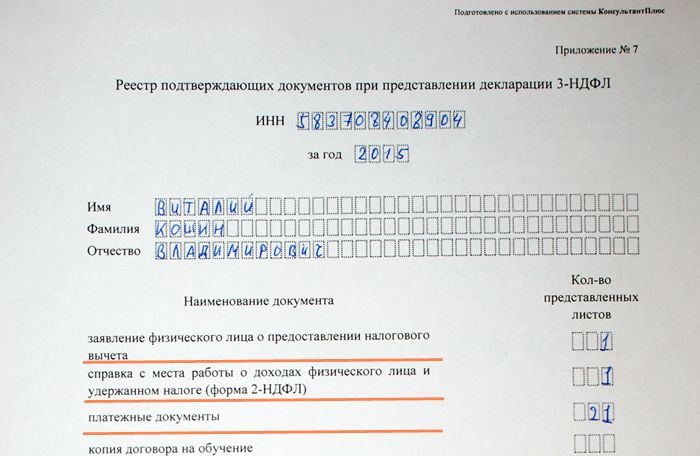

Реестр подтверждающих документов при представлении декларации 3НДФЛТ.к. документов получается уже много, налоговики могут потребовать с Вас опись этих документов или реестр. Реестр выглядит так:

Скачать реестр можно здесь. Эти реестры рассчитаны в основном на тех, кто подает заявление на имущественные или социальные вычеты, поэтому специфические брокерские документы в основном перечне не указаны. Их необходимо будет дописать вручную.

В колонке справа указывается кол-во листов (не количество документов, а именно листов). Для инвестиционного вычета необходимо только то, что отмечено красным, в моем примере был еще социальный вычет за дорогостоящее лечение у стоматолога. J

После того как Вы все заполнили необходимо будет явиться в свою налоговую и сдать документы. Многие сервисы сейчас предлагают послать документы онлайн, но на текущий момент онлайн можно отправлять только декларацию, оставшийся пакет документов все равно придется сдавать вручную (информацию необходимо уточнить в своей налоговой на момент подачи, т.к. процесс информатизации у нас все же движется).

По собственному опыту могу сказать, что на все я выделил полдня, но уложился гораздо быстрее (а у меня еще были документы на социальный вычет). За 30-40 минут я скачал программу для декларации, все заполнил и распечатал – у вас получится даже быстрее, т.к. теперь есть все ссылки и инструкция. Справка 2-НДФЛ у меня уже была. Далее я позвонил своему финансовому советнику у брокера и сказал, что сейчас заеду за документами для вычета, попросил все распечатать и подписать. Еще около часа у меня ушло на то, чтобы доехать до брокера и забрать документы. Заявление и реестр у меня были с собой, и заполнил я их пока стоял в очереди в налоговую. На все у меня ушло 2,5-3 часа. Думаю, что 52 т.р. того стоят. -)

Если Вы еще не знаете, как зарабатывать на инвестициях, приглашаю Вас на наш бесплатный мастер-класс. где мы подробно разберем, как инвестировать под 30% годовых без рисков.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Думайте как инвестор - не упускайте возможности!

5 Мая 2016 2417