Категория: Инструкции

Инструкция по заполнению деклараций по налогу на доходы физических лиц в части заполнения декларации по форме N 3-НДФЛ не применяется в отношении доходов физических лиц, полученных с 1 января 2005 года, со дня вступления в силу Приказа Минфина РФ от 23.12.2005 N 153н, которым утверждены новая форма декларации по налогу на доходы физических лиц N 3-НДФЛ и порядок ее заполнения.

ПО ЗАПОЛНЕНИЮ ДЕКЛАРАЦИЙ ПО НАЛОГУ

НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

(в ред. Приказа Минфина РФ от 23.12.2005 N 153н)

1. Общие положения

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, расположенных в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

При этом под физическими лицами понимаются граждане Российской Федерации, иностранные граждане и лица без гражданства.

Под физическими лицами - налоговыми резидентами Российской Федерации понимаются физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в календарном году.

Физические лица, фактически находящиеся на территории Российской Федерации в календарном году менее 183 дней, не являются налоговыми резидентами Российской Федерации.

Физические лица, не являющиеся налоговыми резидентами Российской Федерации, уплачивают налог с доходов, полученных от источников, расположенных в Российской Федерации.

К индивидуальным предпринимателям относятся физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

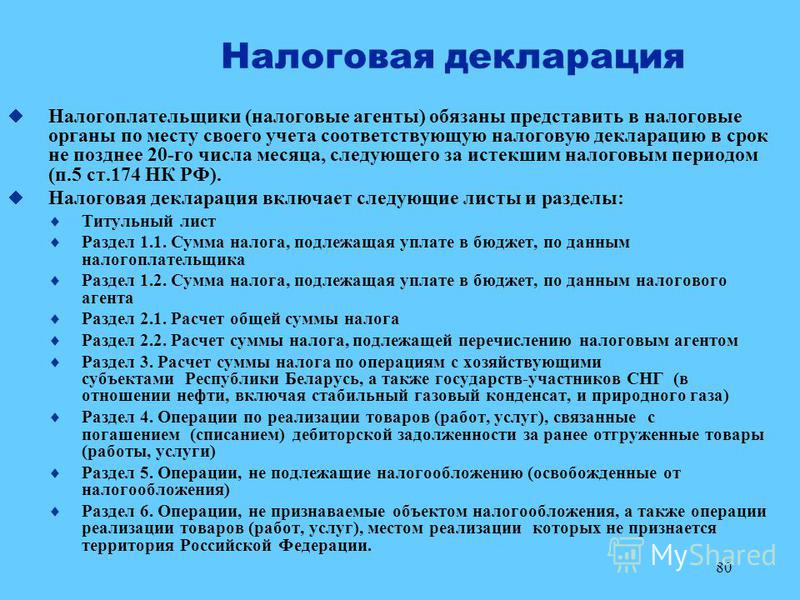

Декларация по налогу на доходы физических лиц (далее - декларация) представляется налогоплательщиком в территориальную инспекцию МНС России по месту своего учета (месту жительства).

В соответствии со статьями 227 - 229 Кодекса не позднее 30 апреля года, следующего за отчетным, декларации обязаны представить следующие налогоплательщики:

1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности;

2) частные нотариусы и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, - по суммам доходов, полученных от такой деятельности;

3) физические лица - исходя из сумм вознаграждений, полученных от физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

4) физические лица - исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности;

5) физические лица - налоговые резиденты Российской Федерации, получающие доходы из источников, находящихся за пределами Российской Федерации, - исходя из сумм таких доходов;

6) физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), - исходя из сумм таких выигрышей;

7) физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, - исходя из сумм таких доходов.

Также физические лица вправе представить декларацию в налоговый орган по месту жительства в следующих случаях:

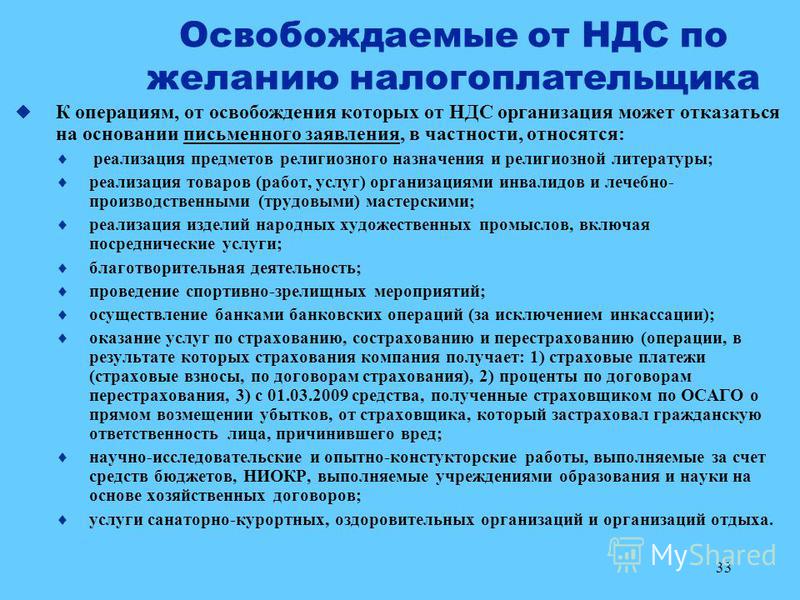

- для получения стандартных налоговых вычетов (в случае, если в течение налогового периода стандартные налоговые вычеты налоговым агентом налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено статьей 218 Кодекса, то по окончании налогового периода производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных вышеназванной статьей, на основании декларации);

- для получения социальных налоговых вычетов;

- для получения имущественных налоговых вычетов;

- для получения профессиональных налоговых вычетов (по доходам налогоплательщиков от выполнения работ по договорам гражданско-правового характера, а также авторским вознаграждениям или вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов при отсутствии налогового агента);

При этом следует учитывать, что расходы, принимаемые к вычету, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического осуществления расходов.

К декларации налогоплательщиком должны быть приложены заявление о предоставлении налогового вычета и документы, подтверждающие его право на получение налоговых вычетов.

Декларация может быть представлена в налоговый орган на бумажном носителе или в электронной форме лично либо направлена по почте. Статьей 26 Кодекса установлено право налогоплательщика участвовать в налоговых правоотношениях как лично, так и через законного или уполномоченного представителя. Личное участие налогоплательщика в отношениях, регулируемых законодательством о налогах и сборах, не лишает его права иметь представителя, равно как участие представителя не лишает налогоплательщика права на личное участие в указанных правоотношениях.

Декларация должна быть подписана налогоплательщиком. Налоговый орган не вправе отказать в принятии декларации и обязан по просьбе налогоплательщика проставить отметку на копии декларации о принятии и дату ее представления. При отправке декларации по почте днем ее представления считается дата отправки заказного письма с описью вложения.

Электронная форма декларации должна быть подтверждена электронной цифровой подписью в соответствии с законодательством Российской Федерации.

В случае прекращения деятельности, указанной в статье 227 Кодекса, и (или) прекращения выплат, указанных в статье 228 Кодекса, до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения такой деятельности или таких выплат представить декларацию о фактически полученных доходах в текущем налоговом периоде.

В случае появления в течение года доходов у индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся в установленном действующим законодательством порядке частной практикой, полученных от такой деятельности, эти лица обязаны представить в налоговый орган декларацию с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде в пятидневный срок по истечении месяца со дня появления таких доходов. При этом сумма предполагаемого дохода определяется налогоплательщиком.

В случае значительного (более чем на 50%) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую декларацию с указанием суммы предполагаемого дохода от осуществления деятельности, указанной в пункте 1 статьи 227 Кодекса. В этом случае налоговый орган производит перерасчет сумм авансовых платежей на текущий год по ненаступившим срокам уплаты.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со статьями 227 и 228 Кодекса, и выезде его за пределы территории Российской Федерации декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена им не позднее чем за один месяц до выезда за пределы территории Российской Федерации.

Согласно статье 229 Кодекса физические лица в декларациях указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Внесение дополнений и изменений налогоплательщиком в декларацию при обнаружении в текущем налоговом (отчетном) периоде ошибок (искажений), допущенных в прошлых налоговых (отчетных) периодах при исчислении налоговой базы, применении налоговой ставки, определении суммы налога, подлежащей вычету, или иных ошибок, повлекших завышение (занижение) сумм налога, подлежащих уплате (доплате) в бюджет, производится путем представления декларации, в которой отражены налоговые обязательства отчетного налогового периода с учетом изменений и дополнений.

2. Общие требования к порядку заполнения деклараций

Декларация, подаваемая на бумажном носителе, заполняется печатными буквами шариковой или перьевой ручкой черного или синего цвета. Возможна распечатка декларации на принтере.

Гражданин вправе самостоятельно снять копию с представляемой декларации и заверить ее подписью работника территориальной инспекции МНС России с указанием даты сдачи декларации.

При заполнении декларации необходимо руководствоваться следующим.

Гражданин заполняет и включает в свою декларацию только те листы, которые ему необходимы. Выбранные листы нумеруются последовательно.

На каждом листе декларации и приложений к декларации указываются идентификационный номер налогоплательщика (ИНН), если он ему присвоен территориальной инспекцией МНС России, а также фамилия и инициалы налогоплательщика. На первом листе декларации имя и отчество налогоплательщика указываются полностью.

Если при заполнении декларации какие-либо поля не заполняются, то они остаются пустыми.

Каждый лист декларации и приложений к декларации подписывается налогоплательщиком в поле, отведенном для подписи.

На обороте каждого листа декларации, напечатанной типографским способом, приведены краткие пояснения по его заполнению.

3. Порядок заполнения декларации формы 3-НДФЛ

Не применяется в отношении доходов физических лиц, полученных с 1 января 2005 года. - Приказ Минфина РФ от 23.12.2005 N 153н.

Форма декларации N 4-НДФЛ распространяется на доходы, полученные физическими лицами начиная с 1 января 2005 года.

4. Порядок заполнения декларации формы 4-НДФЛ

Декларация формы 4-НДФЛ подается с целью указания суммы предполагаемого дохода, определяемого налогоплательщиком, на основании которой налоговым органом производится расчет сумм авансовых платежей по налогу на доходы на текущий налоговый период.

Декларация формы 4-НДФЛ заполняется физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатский кабинет, в следующих случаях:

1) в случае появления в течение года у налогоплательщиков доходов, полученных от осуществления предпринимательской деятельности или от занятия частной практикой, налогоплательщики обязаны представить налоговую декларацию с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде в пятидневный срок по истечении месяца со дня появления таких доходов. При этом сумма предполагаемого дохода определяется налогоплательщиком;

2) в случае значительного (более чем на 50%) увеличения или уменьшения в налоговом периоде дохода налогоплательщики обязаны представить новую налоговую декларацию с указанием суммы предполагаемого дохода от осуществления предпринимательской деятельности или от занятия частной практикой на текущий год. В этом случае налоговый орган производит перерасчет сумм авансовых платежей по налогу на доходы на текущий год по ненаступившим срокам уплаты.

4.1. Титульный лист декларации

На этом листе декларации указываются персональные данные о получателе дохода.

При представлении в налоговый орган изменений в ранее поданную налоговую декларацию (т.е. новой налоговой декларации с указанием суммы предполагаемого дохода) при указании реквизита "Вид документа" указывается показатель 3 - корректирующий вид, где подразделом показателя (через дробь) указывается номер корректировки налоговой декларации (1, 2, 3 и т.д.)

Также на данном листе в специальных полях указывается категория, к которой относится налогоплательщик, заполняющий декларацию: предприниматель (данное поле заполняет физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность без образования юридического лица); частный нотариус; адвокат, учредивший адвокатский кабинет.

Значение "Код документа" выбирается из таблицы 1, приведенной в пункте 3 настоящей Инструкции.

В полях "Серия и номер документа, удостоверяющего личность", "Кем выдан" указываются реквизиты документа, удостоверяющего личность.

"Адрес места жительства в Российской Федерации" - указывается полный адрес места жительства на основании документа, удостоверяющего личность, либо иного документа, подтверждающего адрес места жительства физического лица, с указанием почтового индекса.

Значение "Код региона" выбирается из таблицы 2, приведенной в пункте 3 настоящей Инструкции.

Иностранные физические лица также заполняют поля "Гражданство" и "Адрес места жительства за пределами Российской Федерации".

В строке "Гражданство" указывается название страны, гражданином которой является декларант. При отсутствии гражданства записывается "лицо без гражданства".

В данном разделе декларации налогоплательщики указывают сумму предполагаемого дохода от осуществления предпринимательской деятельности и занятия частной практикой в текущем налоговом периоде.

удостоверяющих личность налогоплательщика

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, расположенных в Российской Федерации,

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

Налогоплательщик Петров Иван Петрович (ИНН 123456789047), постоянно проживающий в России (г. Мытищи, Московской обл. код по ОКАТО муниципального образования по месту жительства - 46234 ), в 2004 году получил следующие доходы.

162.2. Не является плательщиком налога нерезидент, получающий доходы из источника их происхождения в Украине и имеющий дипломатические привилегии и иммунитет, установленные действующим международным договором Украины, в отношении

Совершение Лебедевым П.Л. и Ходорковским М.Б. в 2 году сде-лок купли-продажи нефти, ее переработки и последующих сделок с неф-тепродуктами, т.е. легализации похищенного подтверждается следующ-ми доказательствами.

ПРИКАЗ МНС РФ от 24-10-2002 БГ-3-04592 ОБ УТВЕРЖДЕНИИ ФОРМ ДЕКЛАРАЦИЙ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ И ИНСТРУКЦИИ ПО ИХ. Актуально в 2017 году

2. Общие требования к порядку заполнения декларацийДекларация заполняется шариковой или перьевой ручкой черным либо синим цветом. Возможна распечатка декларации на принтере.

Гражданин вправе самостоятельно снять копию с представляемой декларации и заверить ее подписью работника территориальной инспекции МНС России с указанием даты сдачи декларации.

При заполнении декларации необходимо руководствоваться следующим.

На каждом листе декларации и приложений указывается идентификационный номер налогоплательщика (при его наличии), а также фамилия и инициалы (на первом листе декларации имя и отчество указываются полностью).

Поля кодов, помеченные звездочкой <*>, заполняются значениями, выбранными из соответствующих справочников, приведенных в Приложении к формам N 1-НДФЛ и 2-НДФЛ, утвержденным Приказом МНС России от 01.11.2000 N БГ-3-08/379 или на обороте соответствующего листа декларации, отпечатанной типографским способом.

<*> Зарегистрировано в Минюсте России от 30.11.2000 г. N 2479; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 51, 18.12.2000.

Поля, разделенные на клетки, заполняются путем размещения строго внутри каждой клетки одной печатной буквы, цифры, других знаков в соответствии с образцами, приведенными в конце первого листа декларации.

Если при заполнении декларации какие-либо поля не заполняются, то они остаются пустыми.

Каждый лист декларации и приложений подписывается декларантом в поле, отведенном для подписи.

На обороте каждого листа декларации, напечатанной типографским способом, приведены краткие пояснения по его заполнению.

Выберите правильный или наиболее полный ответ.

1. Неправомерные акты и требования налоговых органов и их должностных лиц налогоплательщики:

а) имеют право не выполнять;

б) обязаны выполнить, но имеют право обратиться с жалобой в вышестоящий налоговый орган или с иском в суд (арбитражный суд);

в) обязаны выполнить, но имеют право на обжалование, а также на компенсацию убытков.

2. Властный характер налоговых правоотношений проявляется в том, что:

а) налогоплательщики подчинены налоговым органам;

б) налоговые органы имеют право действовать властно-обязывающим образом;

в) налогоплательщики подчиняются требованиям законодательства о налогах и сборах.

3. Договор о налоговых льготах между налогоплательщиком и финансовым органом может быть заключен:

а) в случаях, предусмотренных НК РФ;

б) в случаях и на условиях, предусмотренных НК РФ;

в) в случаях, когда это не приводит к уменьшению доходов федерального бюджета РФ.

4. Налоговое обязательство является относительным. Это означает, что:

а) оно имеет строго определенный состав участников;

б) законодательство устанавливает признаки субъектов налога, а не их персональный состав;

в) законодательство устанавливает условия определения суммы налога, а не его размер.

5. Отличительным признаком налогового обязательства от гражданско-правового является:

а) односторонний характер;

б) гарантированность;

в) только положительное содержание.

6. Налоговый учет — это:

а) система учета информации о хозяйствующем субъекте;

б) подраздел бухгалтерского учета;

в) система интерпретации данных бухгалтерского учета.

7. Отношения, в которых государство не проявляет властной компетенции:

а) не могут быть отнесены к налоговым;

б) относятся к налоговым;

в) могут быть отнесены к налоговым в предусмотренных законодательством случаях.

8. Отношения по возмещению ущерба налогоплательщику, причиненного незаконными действиями налогового органа, являются:

а) финансово-правовыми;

б) налоговыми;

в) гражданско-правовыми.

9. В соответствии с НК РФ плательщиками налогов и сборов являются:

а) юридические лица;

б) юридические лица, их филиалы;

в) юридические лица, их филиалы, другие обособленные подразделения, составляющие бухгалтерский баланс и обладающие отдельным счетом.

10. Консолидированным налогоплательщиком называют:

а) лицо, уплачивающее два и более налогов;

б) группу лиц, уплачивающих налоги по совокупным результатам своей деятельности;

в) лицо, уплачивающее налоги в два и более бюджетов.

11. Признание лиц взаимозависимыми влечет:

а) необходимость представления совместной налоговой декларации;

б) оценку результатов сделок между ними с учетом особых правил;

в) применение специальной шкалы налогообложения.

12. Какой критерий не может использоваться для выделения категории налогоплательщиков:

а) форма собственности;

б) место учреждения (инкорпорации);

в) вид деятельности.

13. Налоговые органы представляют налогоплательщикам письменные разъяснения по применению законодательства о налогах и сборах:

а) за согласованную плату;

б) за плату по тарифам, устанавливаемым МНС России;

в) бесплатно.

14. Незаконные акты и требования налоговых органов налогоплательщик:

а) вправе не выполнять;

б) обязан выполнить, а затем имеет право обжаловать в вышестоящий налоговый орган;

в) обязан выполнить, а затем имеет право обжаловать в вышестоящий налоговый орган или суд (арбитражный суд).

15. Взыскание налога, доначисленного вследствие признания сделки притворной или мнимой, возможно:

а) по решению налогового органа;

б) по решению суда;

в) по решению налогового органа или суда.

16. Сотрудники налоговых органов в жилые помещения:

а) не допускаются;

б) допускаются, если эти помещения используются для индивидуальной и предпринимательской деятельности;

в) допускаются только на основании постановления суда или прокурора.

17. Лица, не занимающиеся предпринимательской деятельностью:

а) не обязаны вести учет доходов;

б) ведут учет доходов в произвольной форме;

в) ведут учет доходов по установленной форме.

18. Декларация должна быть представлена в налоговый орган налогоплательщиком:

а) только лично;

б) только по почте;

в) лично или по почте.

19. По общему правилу инструкции о заполнении деклараций по региональным налогам вправе издавать:

а) только МНС России по согласованию с Минфином России;

б) только соответствующие региональные органы МНС России;

в) только соответствующие региональные органы МНС России по согласованию с финансовыми органами субъекта Федерации.

20. При обнаружении ошибок в подаваемой налогоплательщиком декларации налоговый орган:

а) вправе отказать в принятии декларации;

б) вправе отказать в принятии декларации и потребовать исправлений;

в) обязан принять декларацию и указать на ошибку.

21, Предметом договоренности налогоплательщиков и финансовых органов может быть:

а) размер платежа налога;

б) срок уплаты налога;

в) порядок уплаты налога.

22. Налог считается уплаченным:

а) в момент зачисления суммы платежа на соответствующий бюджетный счет;

б) в момент отражения факта платежа в учетных регистрах налогового органа;

в) в момент предъявления налогоплательщиком в банк поручения на уплату налога при наличии достаточного остатка на счете налогоплательщика.

23. При обнаружении ошибок (искажений) в исчислении налоговой базы перерасчет налоговых обязательств производится:

а) за период, в котором допущена ошибка;

б) за текущий период, в котором выявлена ошибка;

в) за период, в котором допущена или выявлена ошибка, — в зависимости от обстоятельств.

24. Граждане, не обладающие статусом индивидуальных предпринимателей:

а) не подлежат постановке на учет в налоговых органах;

б) обязаны встать на налоговый учет;

в) регистрируются налоговыми органами.

25. Организации обязаны встать на налоговый учет:

а) по месту своего нахождения, месту расположения обособленных подразделений, недвижимого имущества, транспортных средств, основных фондов;

б) по месту своего нахождения, месту расположения обособленных подразделений, недвижимого имущества, транспортных средств;

в) по месту своего нахождения, месту расположения обособленных подразделений, недвижимого имущества.

26. Налогоплательщики обязаны сохранять данные бухгалтерского учета и другие документы, необходимые для исчисления и уплаты налогов, в течение:

а) трех лет;

б) четырех лет;

в) пяти лет.

27. В случае получения налогоплательщиком дохода в натуральной форме налоговый агент обязан:

а) удержать налог;

б) потребовать от налогоплательщика внесения суммы налога в кассу агента;

в) сообщить необходимые данные налоговому органу.

28. Главный бухгалтер организации полномочен представлять ее в отношениях с налоговыми органами:

а) в силу занимаемой должности;

б) на основании доверенности или соответствующей записи в учредительных документах;

в) на основании норм законодательства о бухгалтерском учете и отчетности.

29. Прием и взимание налогов производят:

а) сборщики налогов;

б) налоговые органы;

в) сборщики налогов и налоговые органы.

30. Обязанности контролировать правильность исчисления и полноту уплаты некоторых налогов, информировать налоговые органы о фактах, существенных для налогообложения, возложены на:

а) судей;

б) нотариусов;

в) организации и лица, регистрирующие имущество.

Список рекомендуемой литературы

1. Витрянский В.В. Герасименко С.А. Налоговые органы, налогоплательщик и гражданский кодекс.— М. Международный центр финансово-экономического развития, 1995.

2. Витрянский В.В. Парадоксы нормотворчества/УЭкономика и жизнь.— 1996-№48.

3. Гриценко В.В. Гражданин как субъект налогового права в Российской Федерации.— Воронеж: Издательство Воронежского государственного университета, 1997.

4. Карасева М.В. Финансовое правоотношение.— Воронеж: Издательство Воронежского государственного университета, 1997.

5. Комментарий к Налоговому кодексу Российской Федерации, части первой (постатейный, расширенные/Под ред. А.В. Брызгалина.— М. Аналитика-Пресс, 1999.

6. Курбатов А.Я. Основные формы взаимодействия гражданского и налогового законодательства//Хозяйство и право.— 1996.— № 6.

7. Химичева Н.И. Налоговое право: Учебник.— М. Издательство ВЕК, 1997.

8. Щёкин Д.М. Налоговые последствия недействительных сделок. В сб.

Ваш налоговый адвокат.— 1999.— № 2 (8).