Категория: Инструкции

Скачать бланк справки о доходах 2-НДФЛгода и читать, для чего она нужна и как заполнить.

Скачать бесплатно бланк Справка о доходах физического лица (форма 2-НДФЛв формате Word, rtf, Excel, xls, Adobe Acrobat, pdf.

Подробная инструкция по заполнению справки 2-НДФЛ вгоду. Скачать актуальный бланк формы 2-НДФЛ и образец заполнения.

Скачать ндфл Бланк. 3 комментариев

По моему мнению, Вы на ложном пути.

Чтобы соблюдать требования законодательства при заполнении 6 НДФЛ, отпускные следует отражать правильно. Эта новая форма отчетности введена в действие недавно, поэтому быстрее понять работу с ней помогут специальные примеры.

Как в 6 НДФЛ отразить отпускные: требования ФНС и основные положения При заполнении этой отчетности надо понимать главное отличие от формы 2 НДФЛ, которая использовалась ранее. Новый документ содержит сведения непосредственно о налоговом агенте и его обязательствах перед государством. Поэтому в нем не нужно указывать данные о доходах, не подлежащих налогообложению.

При заполнении этой отчетности надо понимать главное отличие от формы 2 НДФЛ, которая использовалась ранее. Новый документ содержит сведения непосредственно о налоговом агенте и его обязательствах перед государством. Поэтому в нем не нужно указывать данные о доходах, не подлежащих налогообложению.

Но в 6 НДФЛ отпускные и больничные записывают обязательно. Они облагаются налогом по стандартной ставке, 13%. Для точного контроля необходимо наличие в отчетном документе не только соответствующих сумм, но и важных дат:

Общим требованием является строгое соблюдение сроков подачи данных в органы ФНС:

Обратите внимание, что последний документ с данными за последний квартал допустимо передать вместе с другой отчетностью весной следующего года.

Чтобы случайно не нарушить правила, следует помнить, что только при личном посещении налоговой инспекции соответствующие даты будут совпадать. На почте надо при отправке письма получить официальное подтверждение. В системе электронного документооборота необходимые данные фиксируются автоматически.

Ошибки и неточности наказывают денежным штрафом. На исправление дают 5 дней. При нарушениях сроков более 10 дней законодательством разрешена блокировка счета налогового агента. По этой причине не рекомендуется совершать нарушения, способные нарушить нормальную деятельность ИП, организации.

Пример заполнения формы Как отразить отпускные в 6 НДФЛ: заполнение титульного листаОбщие правила оформления подобной отчетной документации действуют и в этом случае:

Проще заполнять формы с применением специализированного программного обеспечения. Передавать отчетность также удобнее в цифровом виде. Бумажные формы допустимы только при небольшой численности персонала. Если в штате есть 25 и более человек, получавших доход, то используют исключительно электронный документооборот.

Начнем рассмотрение примера с титульного листа:

Обратите внимание, что дата составления документа не подтверждает факт своевременного предоставления его в органы ФМС.

Отпускные в 6 НДФЛ: заполнение отчетной частиТеперь изучим подробнее, как отразить в форме 6 НДФЛ отпускные. Эти суммы считаются доходом и облагаются по ставке 13%. Важными являются перечисленные выше сроки расчета и перевода отпускных, налогов. Приведем особенности заполнения отдельных позиций.

В первом разделе содержатся сводные данные, которые считают нарастающим итогом:

Данные по второму разделу представлены в таблице:

«Сумма удержанного налога». Запись делают на основе первичной документации.

В следующих позициях отражены данные по выплаченным в отчетный период зарплатам. Надо правильно распределять суммы НДФЛ по строкам в разных частях отчета. Если с июньской зарплаты налог будет переведен в бюджет в июле, то соответствующие данные о выплатах сотруднику не будут записываться в строке 100 первого раздела. Нарастающим итогом их заносят в отчетную документацию следующего периода, то есть за 9 месяцев текущего года.

Отражение отпускных в 6 НДФЛ: проверкаЧтобы исключить ошибки и повторные отчеты используют методики, разработанные ФНС:

С полным списком контрольных действий можно ознакомиться в письме ФНС № БС-4-11/3852@ от 10.03. 2016 г. Проверяйте не только цифры, но и соответствие документа правилам, изложенным выше в этой статье.

3 бесплатные Консультации по налогообложению и учёту + Новости, Рекомендации, Комментарии в еженедельной рассылке в Вашем личном Кабинете на Gmail.com - все это

Елена Кашаева. Главный редактор сайта Эксперт-Бухгалтер.РФ

В аудите работает с 2003 года. Долгое время работала в компании ООО «Бейкер Тилли Аудит», с 2007 года – ведущий аудитор ЗАО «АРНИ», с 2008 года - ведущий аудитор Филиала ЗАО «МКПЦН» в Северо-Западном округе.

Отчетность: Формы, сроки бухгалтерской и налоговой отчетности ОтчётностьСПС "Консультант Плюс", 28 Марта 2016

6-НДФЛ. ФНС России разъяснила порядок заполнения формы расчета 6-НДФЛ при получении налогоплательщиками отдельных видов доходовСообщается, в частности, что в случае если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления НДФЛ, то строки 100 - 140 раздела 2 расчета заполняются по каждому сроку перечисления налога отдельно.

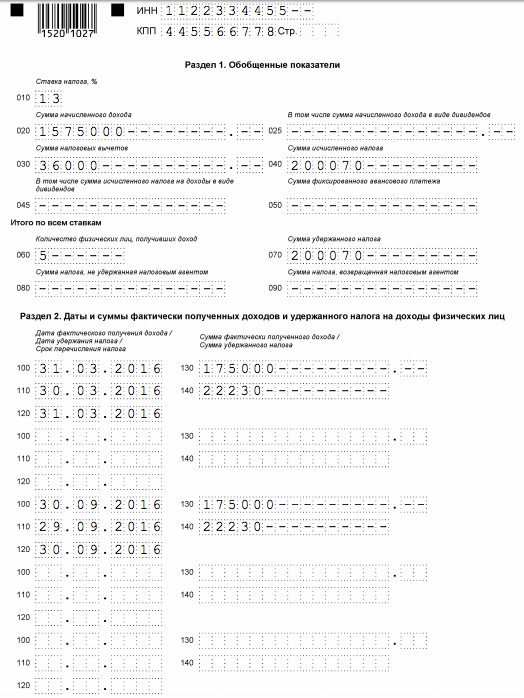

Если работникам заработная плата за март 2016 года выплачена 05.04.2016, а НДФЛ перечислен 06.04.2016, то:

данная операция отражается в разделе 1 расчета за первый квартал 2016 года (в разделе 2 эту операцию можно не отражать);

в расчете за полугодие 2016 года данная операция отражается в разделе 2 следующим образом: по строке 100 указывается 31.03.2016, по строке 110 - 05.04.2016, по строке 120 - 06.04.2015, по строкам 130 и 140 - соответствующие суммовые показатели.

Общая сумма налога, возвращенная налоговым агентом налогоплательщику (в том числе сумма налога, излишне удержанная налоговым агентом в предыдущих налоговых периодах), отражается в строке 090 раздела 1 расчета.

Сумма дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, подлежит отражению по строкам 020, 080 раздела 1 и по строкам 100 - 140 раздела 2.

Письмо ФНС России от 18.03.2016 N БС-4-11/4538@

Другие документы по запросу: Отчётность Разделы налогообложения

Тайна. Информация о суммах недоимки и задолженности по пеням и штрафам по налоговым платежам, образовавшимся до 01.06.2016, является налоговой тайной и не подлежит предоставлению, в том числе работодателю

СПС "Консультант Плюс", 22 Декабря 2016

СПС "Консультант Плюс", 19 Декабря 2016

Журнал "Главбух", 16 Декабря 2016

Журнал "Главбух", 2 Декабря 2016

СПС "Консультант Плюс", 29 Ноября 2016

От привычных справок 2ндфл новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикамфизлицам, получившим доход от налогового агента абз. В этой статье на портале бухгалтерия онлайн приведен порядок заполнения расчета 6ндфл в неординарных ситуациях, которые пока не нашли отражения в разъяснениях фнс россии.

Несмотря на то что форма 6ндфл достаточно простая в ней всего два раздела, возникает много вопросов по порядку ее заполнения и представления в различных жизненных ситуациях, например при отражении выплат увольняющегося сотрудника. Дорогой коллега, только сегодня и специально для вас годовая подписка на главбух по цене полугодия только 1000 льготных счетов для наших лучших читателей. Заполнение формы начинается с указание реквизитов организации инн и кпп, у предпринимателей номера кпп нет, поэтому он заполняет только инн, а в графе кпп ставится прочерк. Лицам, в том числе суммы исчисленного и удержанного подоходного налога, рассчитанного нарастающим итого по соответствующей ставке с начала отчетного периода. Если налоговый агент за прошедший период производит выплату дохода, который облагается по разным ставкам ндфл, в таком случае за исключением строк 060090 данные раздела 1 заполняются отдельно по каждой ставке.

Отметим, что расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере п. Налоговые орган код налогового органа, куда подается заполненная форма 6ндфл код места нахождения берется из приложения 2 к приказу ммв711450, например, при подаче расчета по месту постановки на учет организации нужно ставит 212 налоговый агент наименование организации сокращенное согласно учредительным документам, фио ип, являющегося работодателем полностьютесты онлайн и быстро. В таблице 2 мы видим все исходные данные которые будут необходимы для заполнения отчета мы рекомендуем вам делать такую же таблицу, так вам будет удобнее иметь все необходимые данные перед глазами и убедиться, что дата выплаты зарплаты и дата перечисления в бюджет удержанного ндфл не попадает на выходные или праздничные дни.

В последнем месяце прошедшего года налоговиками состоялось утверждение расчетной формы 6ндфл, руководство по правилам ее заполнения и формат, который нужен для предъявления отчетности в электронке.

Увы, но в инструкции по заполнению формы нет описаний того, каким образом отображать в отчетности ряд нестандартных ситуаций, которые связаны с подсчетами в системе ндфл. В бумажном виде для тех работодателей, количество работников которых меньше 25 человек лично или посредством почтовой службы в электронном виде обязательно для тех работодателей, численность работников которых 25 человек и выше на электронном носителе или посредством сети интернет. Поля для текста и чисел должны заполняться слева направо, при этом заполнение начинается либо с левой ячейки, либо с левого края формы предназначенного для данной записи.

Предприятия, признаваемые в качестве агентов налоговых, должны указать коды октмо того муниципалитета где находится само предприятие или ее обособленное подразделение.

Заполнить 6 ндфл онлайнЗаполнить 6 ндфл онлайн

2016-12-24, 09:35, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Налоговая служба проанализировала ошибки, сделанные при представлении 6-НДФЛ за I квартал, и дала рекомендации по заполнению расчет за полугодие.

Анализ представленной отчетности за 1 квартал 2016 показал, что типовыми ошибками при заполнении расчета 6-НДФЛ являются: незаполнение (неверное заполнение) налоговыми агентами наименования налоговых агентов, ставки налога, даты удержания налога, даты фактического получения дохода, срока перечисления налога и т.д. ФНС указала . что рядом налоговых агентов заполнялись недействительные ИНН, наименование налогового агента с некорректной длиной символов, завышение количества физических лиц, получивших доходы. Обнаружив эти ошибки, ФНС России обращалась к налоговому агенту с требованием уточнить расчёт, иначе расчёты не загрузятся в базу данных инспекции.

С учетом этих ошибок, ФНС России дает рекомендации по заполнению 6-НДФЛ за полугодие.

Так, первый раздел расчета по форме 6-НДФЛ заполняется нарастающим итогом с начала года за первый квартал, полугодие, девять месяцев и год. При заполнении строки 060 «Количество физических лиц, получивших доход» учитываются все физические лица, получившие доходы в отчетном периоде, при этом получивший доходы по разным договорам человек учитывается как 1 физическое лицо.

Если налоговым агентом в отчетном периоде выплачивались доходы, облагаемые НДФЛ по разным ставкам, то относительно каждой ставки в 1 разделе заполняется отдельный блок строк с 010 по 050, где в каждый из блоков включаются суммарные данные по доходам, облагаемым по конкретным ставкам НДФЛ (13, 15, 30 и 35%), предоставленным по ним вычетам и исчисленным суммам НДФЛ.

Важно, что блок «Итого по всем ставкам» заполняется только один раз (на первой странице 1 раздела), в нем по строке 070 отражается общая сумма удержанного НДФЛ по всем ставкам, по строкам 080 и 090 – соответственно общие суммы неудержанного и возвращенного НДФЛ по разным ставкам.

В разделе 2 расчета формы 6-НДФЛ за соответствующий налоговый период отражаются те операции, которые совершены за последние 3 месяца этого отчетного периода. Причем, если операция произведена в одном отчетном периоде, а завершена в другом, такая операция должна отражаться в периоде завершения.

Подпишитесь на вечернюю рассылку Buhday.ru

Самая краткая бухгалтерская рассылка на свете

Новости сегодня23 декабря 17:26

23 декабря 17:00

23 декабря 16:45

23 декабря 14:53

23 декабря 13:30

23 декабря 11:35

23 декабря 11:07

22 декабря 17:57

23 декабря 17:26

23 декабря 17:00

23 декабря 16:45

23 декабря 14:53

23 декабря 13:30

Почитать на эту тему

Посмотреть на эту тему

О buhday.ru  Контакты

Контакты

© Copyright. Buhday