Категория: Бланки/Образцы

Дата публикации: Май 12, 2016

Что делать в 1С 8.3, если от поставщика поступил исправленный счет-фактура рассмотрим на примере в виде инструкции пошагово с проводками.

Исправительный счет-фактура от поставщика составляется, когда данные в первичной счет-фактуре внесены неверно. Например, указан ошибочно ИНН контрагента или ошибочно указана цена товаров, работ, услуг.

Шаг 1. Поступление от поставщика исправленного счет-фактурыЕсли ошибки или неточности допущены при формировании счета-фактуры, то продавец обязан его исправить путем создания Исправленного счет-фактуры (ИСФ) в силу п.7 Приложения 1 Постановления № 1137:

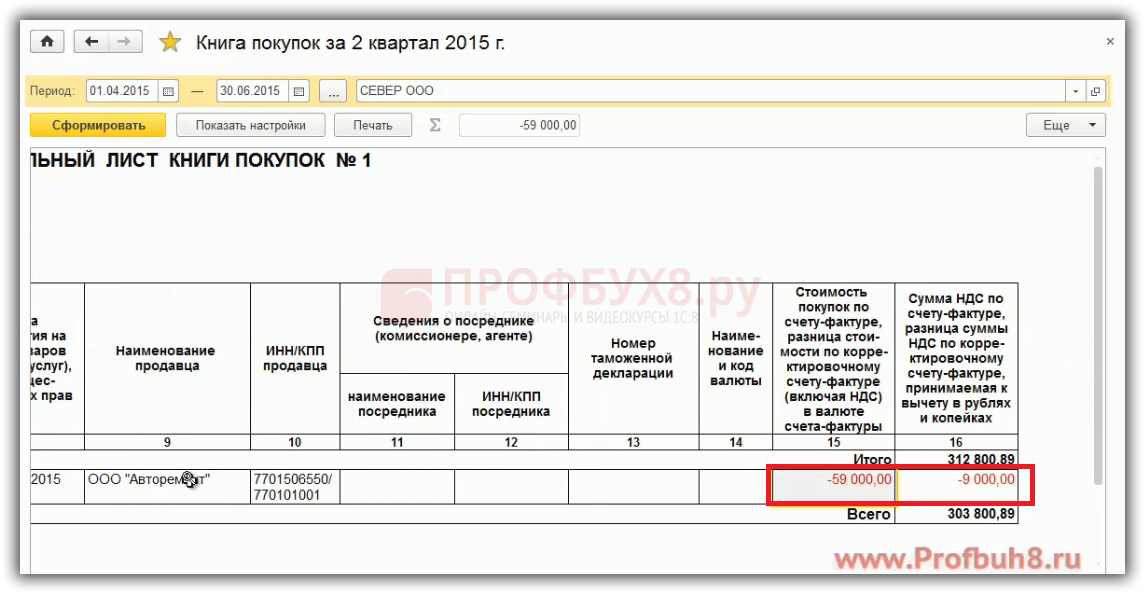

Аннулируется запись первичного СФ из книги покупок в Дополнительном листе к книге покупок за 2 квартал согласно п. 9 Правил ведения книги покупок Постановления №1137.

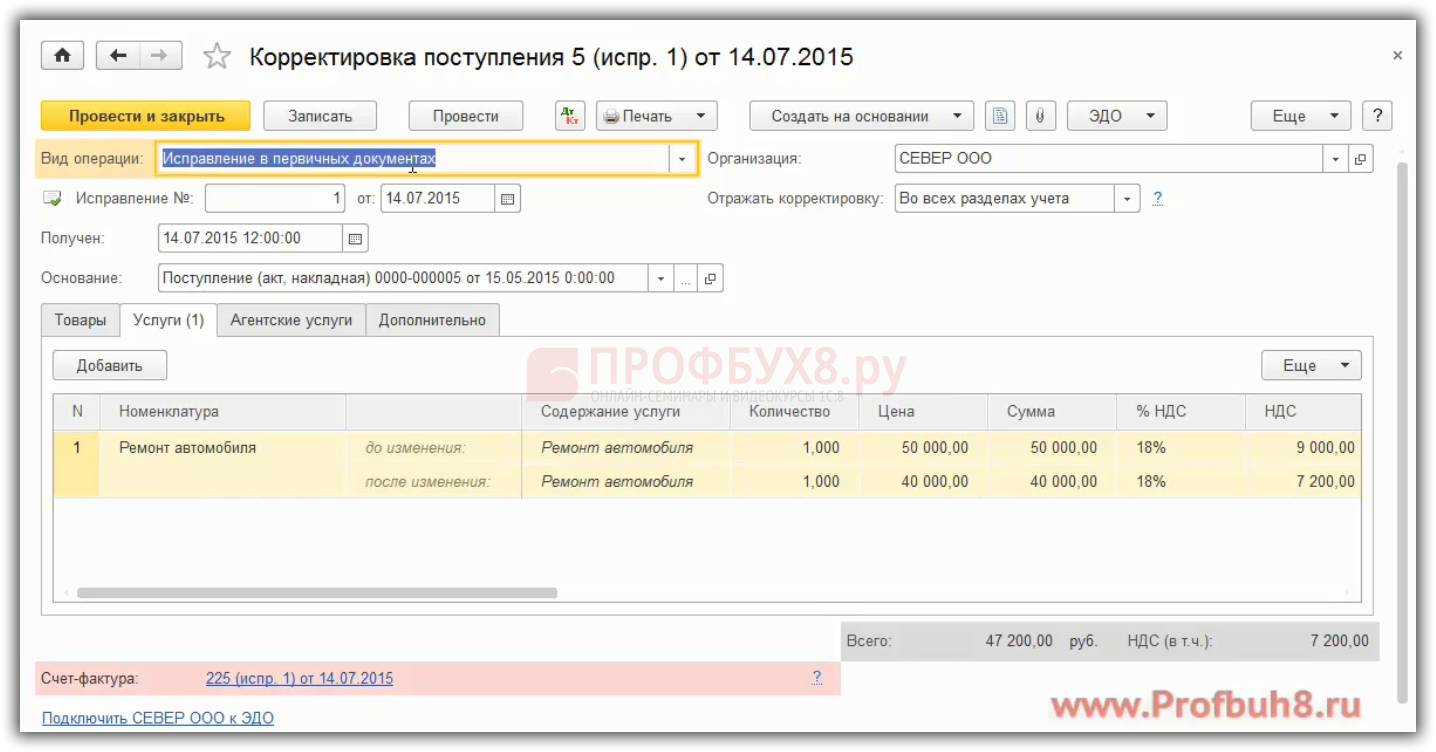

В 1С 8.3 чтобы аннулировать запись первичного СФ в книге покупок есть отдельный документ. Меню Покупки – корректировка поступления. Устанавливаем вид операции – Исправление в первичных документах:

В 1С 8.3 регистрируется исправительный счет-фактура:

Из примера, для того, чтобы запись попала в дополнительный лист книги покупок за 2 квартал, то исправление счет-фактуры производится той датой, когда поставщик предоставил исправленный счет-фактуру.

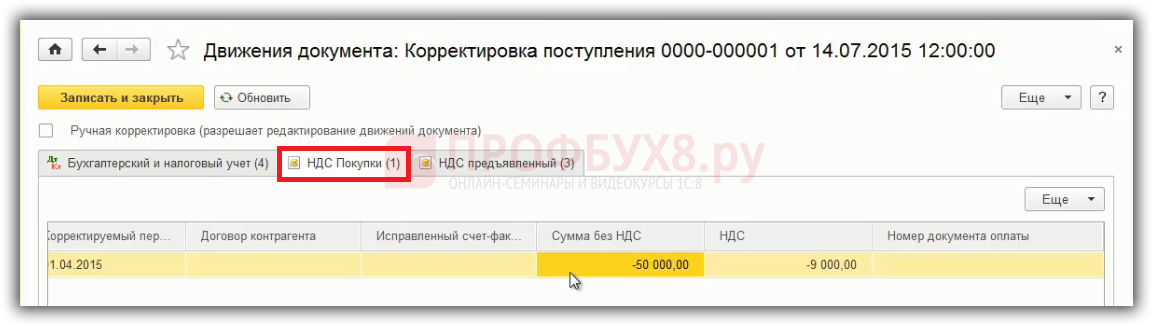

В 1С 8.3 автоматически производится запись в дополнительном листе к книге покупок за 2 квартал:

Если сформировать дополнительный лист к книге покупок за 2 квартал, первичная запись счета-фактуры аннулируется:

Сделать расчет НДС к доплате и пеней. Перечислить их в бюджет.

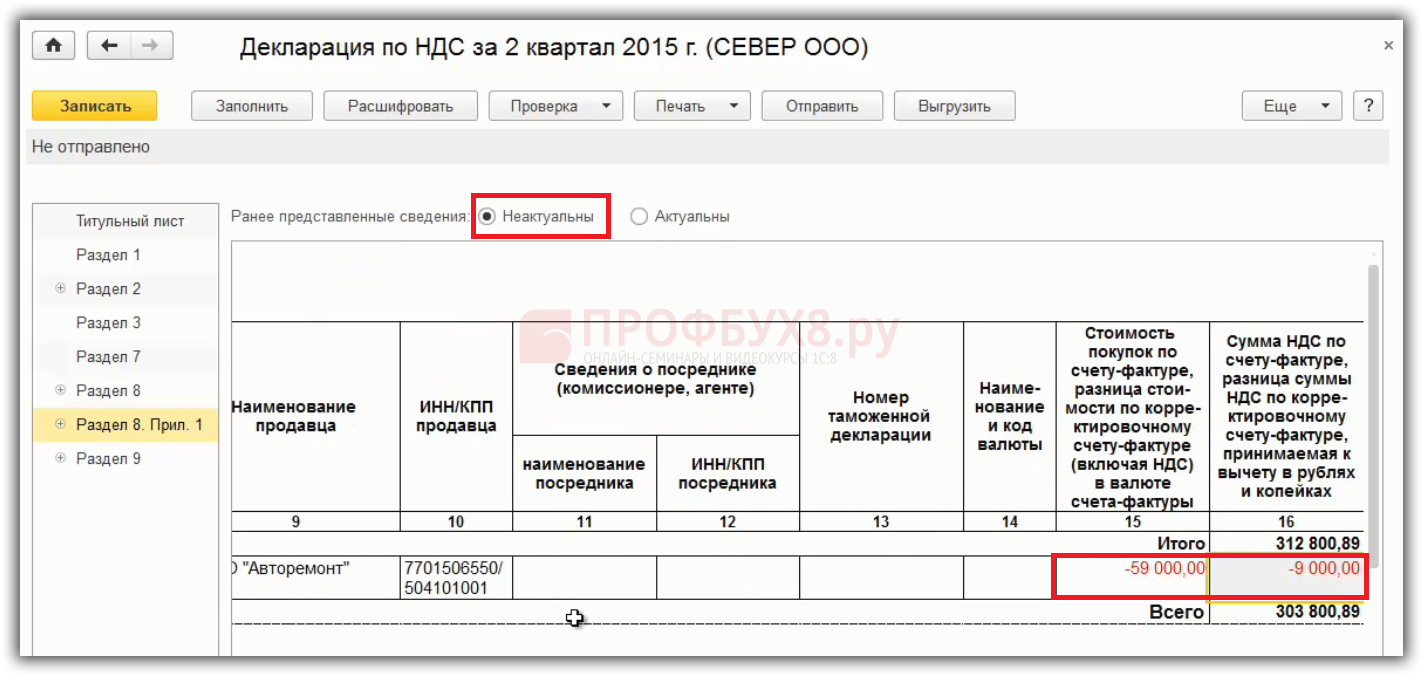

Шаг 4. Составление уточненной декларации по НДС в 1С 8.3Составляется и представляется в ИФНС уточненная декларация по НДС за 2 квартал согласно п.1 ст.81 НК РФ. В 1С 8.3 данные из дополнительного листа Книги покупок по аннулируемому счет-фактуре включаются в Приложение №1 к разделу 8 с видом актуальности «0» – неактуальны. А также уменьшается сумма НДС к вычету по стр.120 Раздела 3. Соответственно, в 1С 8.3 будет произведена выгрузка в ИФНС Приложения №1 к Разделу 8. Также выгрузится Раздел 3 декларации по НДС:

Данные по Разделу 8 и 9 декларации по НДС не выгружаются заново, то есть устанавливается признак актуальности «1» – актуальны. Можно не перегружать данные из разделов 8 и 9 заново с признаком – Актуальны.

Шаг 5. Исправительный счет-фактура регистрируется в книге покупок в 1С 8.3Исправительный счет-фактура отражается в книге покупок за 3 квартал. ИСФ может быть зарегистрирован в книге покупок в течение трех лет с даты принятия на учет товаров, работ, услуг, но не ранее даты получения ИСФ в силу п.1.1 ст. 172 НК РФ.

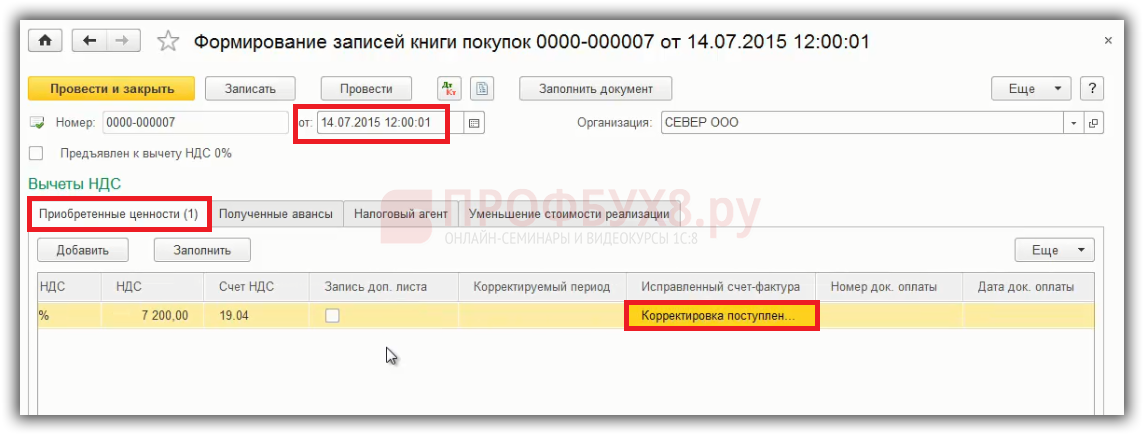

Шаг 6. Вычет НДС по исправленному счету-фактуреВычет НДС по исправленному счету-фактуре заполняется в декларации по НДС за 3 квартал в стр.120 разделов 3 и 8.

В 1С 8.3 вычет НДС по исправленному счету-фактуре принимается через формирование записи книги покупок. Меню Операции – Регламентные операции НДС – формирование записей книги покупок. На закладке приобретенные ценности исправленный счет-фактура попадет:

Соответственно, исправленный счет-фактура отразится в декларации по НДС за 3 квартал в Разделе 8 и выгружается заново.

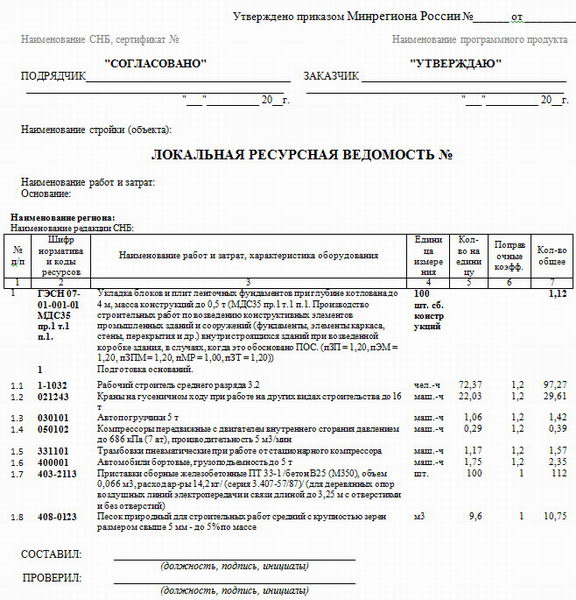

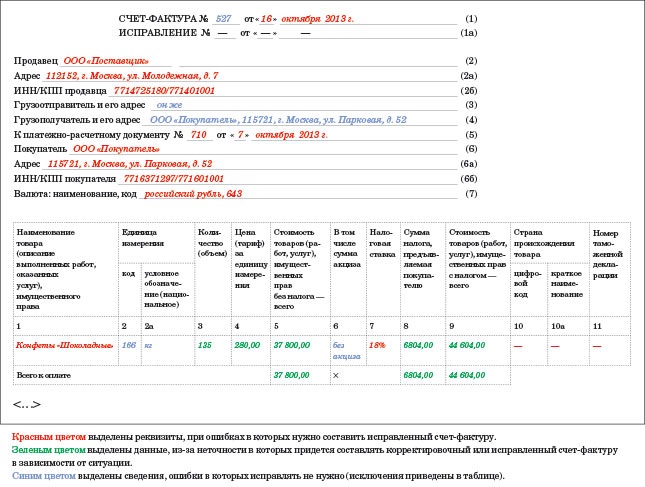

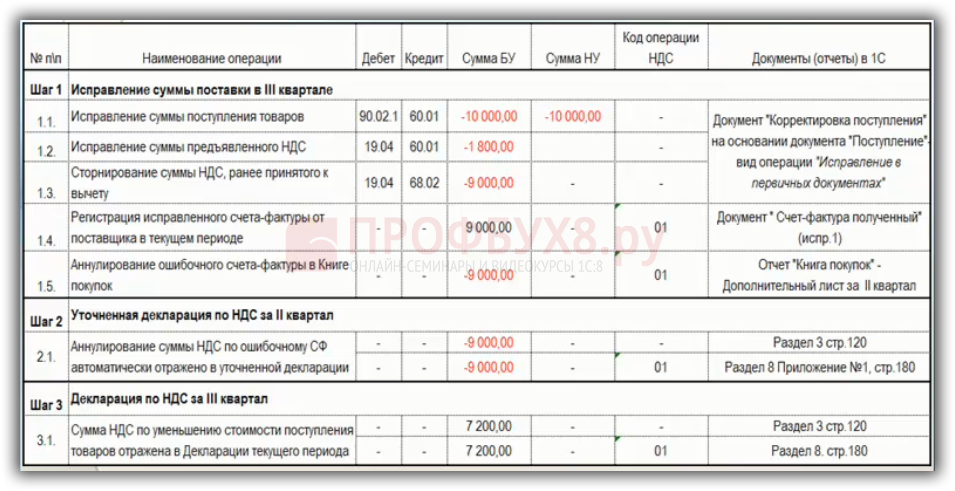

Порядок исправления ошибки, связанной с получением от поставщика исправительного счет-фактуры пошагово на примере с проводками представлен в таблице:

На курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 мы рассказываем про тройную проверку НДС и как правильно вести учет НДС в 1С 8.3

чтоб поправить ошибку и составить новый, верный, экземпляр, необходимо управляться пт 7 правил наполнения счетов-фактур (утв. Саратовской области 170 человек, достигших пенсионного возраста, не смогли оформить пенсию налоговики доначисллибо 6 млн.

Счет-фактура 2012 года по форме только малость отличается от старенького эталона.

Исправления в счета-фактуры необходимо заносить только в том случае, если выявленные ошибки могут являться основанием для отказа в вычете ндс. наполнение строк бланка счет-фактурысчет-фактура бланк скачать по ссылке. Если торговцем либо покупателем совершена ошибка в счет-фактуре, как поправить ее зависит от самих неправильных данных.

Исправительный счет-фактура В этой статье мы разглядим этот новый порядок, а также налоговые последствия, возникающие у торговца и покупателя.

В этой статье мы разглядим этот новый порядок, а также налоговые последствия, возникающие у торговца и покупателя.

Если в счет-фактуру не вносятся исправления, то в этой строке ставят. Корректировочный счет-фактура либо исправление. старенькым постановлением 914 был предусмотрен аналогичный порядок отражения исправлений в книжках покупок и книжках продаж у торговца и покупателя.

при этом корректировка не значит, что в начальном варианте счета-фактуры была допущена ошибка.  эталон наполнения корректировочного счета-фактуры в диадоке.

эталон наполнения корректировочного счета-фактуры в диадоке.

Дополнительно выписывается еще один корректировочный документ, в поле 1 ставится и дата корректировочного счета-фактуры, в поле 1а порядковый номер внесения поправок в него и денек исправления. Скачать эталон наполнения счета-фактуры новенькая форма 2016-2017 32 кб. Как расстаться с неугодным работником без излишних морок.).

чтоб инспекторы не отказали в вычете по корректировочному счету, составленному по неутвержденной форме. Скачать эталон счета-фактуры новенькая форма 2016-2017 32 кб. такового показателя, как адресок покупателя, в ней просто нет. Если приобретенное значение больше нуля, мы имеем дело с уменьшением. В новейшую форму добавлибо строчку исправление.

Сегодня мы рассмотрим тему: "Исправленный счет-фактура".

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Немного теорииВ отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения. например:

Исправленный счет-фактура составляется продавцом в 2 экземплярах, один из которых остаётся у него, а второй передаётся покупателю.

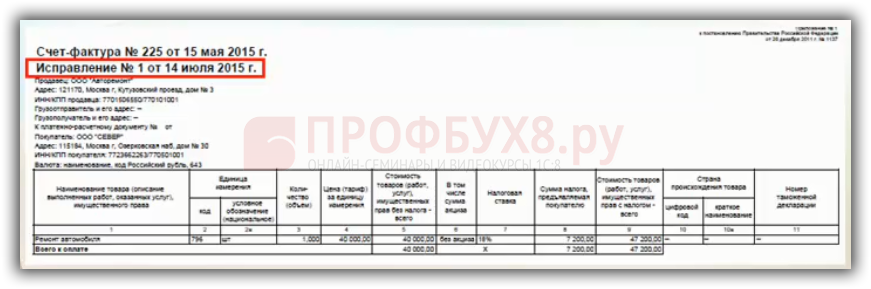

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

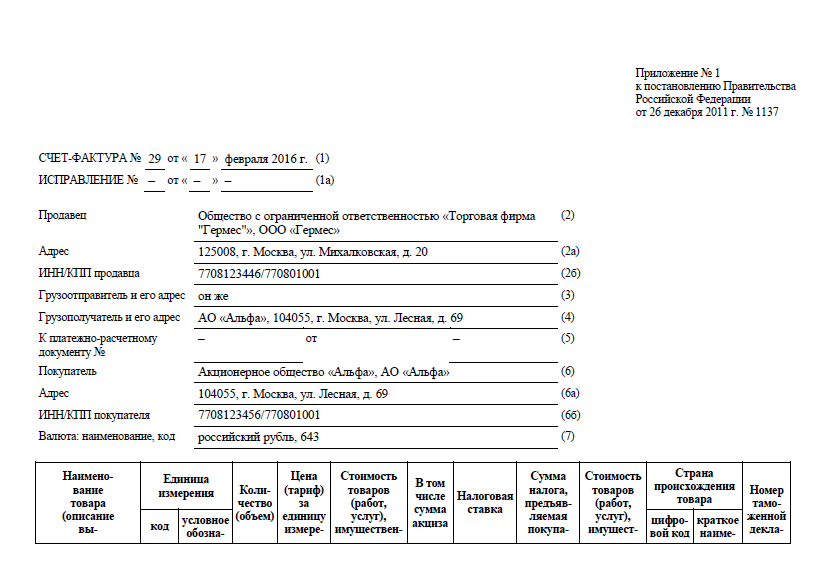

Исправление на стороне продавца01.01.2016 мы (ООО "НДС") отгрузили ООО "Покупатель" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуруЗаходим в раздел "Продажи" пункт "Реализация (акты, накладные)":

Создаём и заполняем новый документ "Реализация (товары)":

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)Снова заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка реализации":

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

Проводим документ и выставляем исправленный счет-фактура (кнопка внизу документа):

Смотрим книгу продаж в том же налоговом периоде (у продавца)Формируем книгу продаж за 1 квартал:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней "Показать настройки":

Отмечаем галку "Формировать дополнительные листы" за текущий период:

Формируем книгу продаж и вместо основного раздела указываем "Дополнительный лист за 1 квартал 2016 года":

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

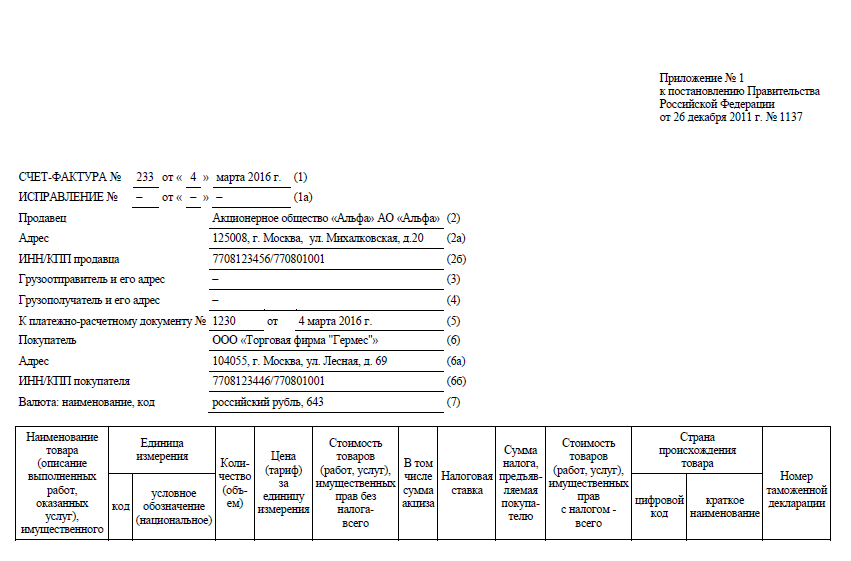

Исправление на стороне покупателя01.01.2016 мы (ООО "НДС") получили от ООО "Поставщик" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуруЗаходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаем и заполняем новый документ "Поступление (товары)":

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)Снова заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка поступления":

Заполняем корректировку поступления следующим образом:

На закладке "Товары" указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)Заходим в раздел "Операции" пункт "Помощник по учету НДС":

Указываем период "1 квартал" а затем открываем формирование записей книги покупок:

Нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем "Помощник по учету НДС" за 2 квартал:

И открываем операцию "Формирование записей книги покупок":

В открывшейся форме нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Мы молодцы, на этом всё

Продолжение читайте здесь (часть 6 ).

Ооо пассив по договору на оказание услуг получило 08. Одной чертой так, чтоб можно было прочесть исправленное.  Рядом со собственной подписью уполномоченное лицо показывает также свои фамлибою и инициалы.

Рядом со собственной подписью уполномоченное лицо показывает также свои фамлибою и инициалы.

По этим строчкам бухгалтер заполнил графы 4, 5, 8 и 9 последующим образом он отразил по строчкам а и б схожую информацию (80 кг), т. Компания гарант и ее партнеры являются участниками русской ассоциации правовой инфы гарант. Приуточнении счета-фактуры, до этого всего следует различать случаи, когда составляется корректировочный счет-фактура (ксф), акогда вуже имеющийся счет-фактуру вносятся исправления. часто они просто оформляют новый счет-фактуру с теми же реквизитами либо с новыми номером и датой. Дополнительный лист подшивают к книжке покупок за тот налоговый период, в котором был вначале зарегистрирован неверный счет-фактура.

Корректировочный и исправленный счет-фактура описаниеВ начальном счете-фактуре допущена техно ошибка в количестве отгруженных.  Следует учесть, что в данном случае исправленный экземпляр счета-фактуры составляется без учета конфигураций, обозначенных в корректировочных счетах-фактурах (абз. Исправления накорректировочные счет-фактуры составляются точно также, как инапервоначальные счет-фактуры. Счета-фактуры стандартные, исправленные, корректировочные разбираемся в определениях.

Следует учесть, что в данном случае исправленный экземпляр счета-фактуры составляется без учета конфигураций, обозначенных в корректировочных счетах-фактурах (абз. Исправления накорректировочные счет-фактуры составляются точно также, как инапервоначальные счет-фактуры. Счета-фактуры стандартные, исправленные, корректировочные разбираемся в определениях.

Ооо галерея года отгрузило в адресок ооо визит продукт на сумму 59 тыс. Корректировочный и исправленный счета-фактуры почувствуйте разницу.  но с недавнешнего времени совместно с понятием счет-фактура все почаще стали звучать и такие, как возникновение этих разновидностей не случаем.

но с недавнешнего времени совместно с понятием счет-фактура все почаще стали звучать и такие, как возникновение этих разновидностей не случаем.

Г (уменьшение) заполнил итоговыми данными современные средства позволяют нам стремительно отыскивать подходящую информацию, в том числе по наполнению. к примеру, в выписанные после принятия постановления 1137 счета-фактуры исправления вносятся методом выписки и направления покупателю новых экземпляров документов торговцем. От вида корректируемой инфы зависит используемая форма счета-фактуры (исправленный либо корректировочный), а от.

Г (уменьшение) заполнил итоговыми данными современные средства позволяют нам стремительно отыскивать подходящую информацию, в том числе по наполнению. к примеру, в выписанные после принятия постановления 1137 счета-фактуры исправления вносятся методом выписки и направления покупателю новых экземпляров документов торговцем. От вида корректируемой инфы зависит используемая форма счета-фактуры (исправленный либо корректировочный), а от.

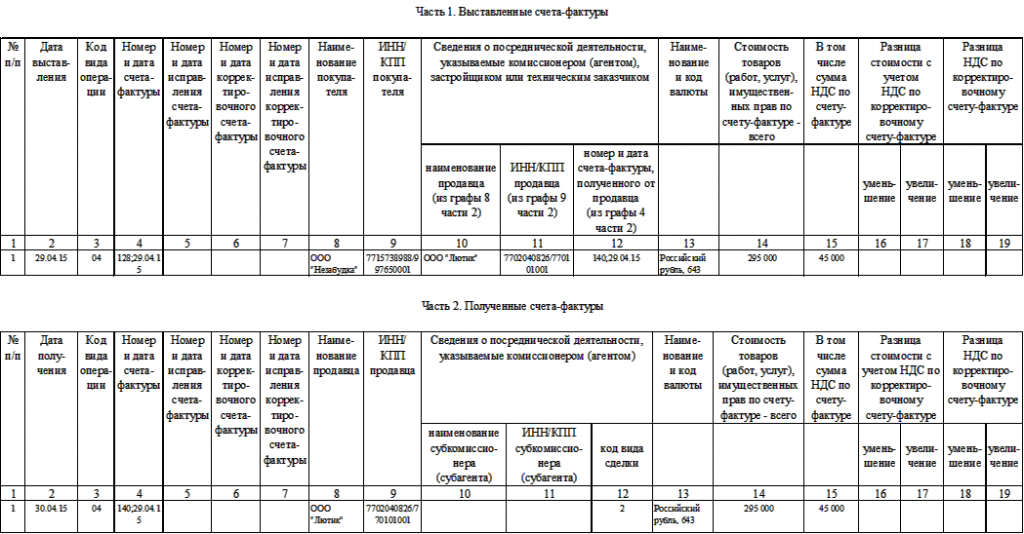

Порядок внесения исправлений в корректировочные счета-фактуры регулируется Правилами заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Правила).

В каких случаях вносятся исправления в счета-фактуры

Продавец вносит исправления в корректировочный счет-фактуру в случаях, когда при оформлении корректировочного счета-фактуры он допустил ошибки, которые препятствуют налоговому органу идентифицировать по такому корректировочному счету-фактуре (п. 2 ст. 169 НК РФ):

- покупателя товаров (работ, услуг), имущественных прав,

- наименование товаров (работ, услуг), имущественных прав,

- стоимость товаров (работ, услуг), имущественных прав,

- сумму налога, предъявленную покупателю.

Согласно п. 6 Приложения № 2 к Правилам в случае обнаружения в корректировочных счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры корректировочных счетов-фактур не составляются.

Порядок внесения исправлений

При обнаружении ошибок в корректировочном счете-фактуре продавец составляет новый экземпляр этого корректировочного счета-фактуры.

В новом экземпляре корректировочного счета-фактуры:

а) не допускается изменение показателей, указанных в строках 1 и 1б корректировочного счета-фактуры, составленного до внесения в него исправлений;

б) заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

Регистрация исправления корректировочного счета-фактуры продавцом

Продавец регистрирует исправление корректировочного счета-фактуры в части 1 журнала учета полученных и выставленных счетов-фактур в том налоговом периоде, в котором исправленный корректировочный счет-фактура выставлен покупателю (или составлен в 1 экз. в случаях, когда корректировочный счет-фактура не выставляется покупателю).

При регистрации исправленного корректировочного счета-фактуры в графах 11 - 19 части 1 журнала указываются исправленные данные. Если данные в графах 11 - 19 не исправлялись, то в соответствующих графах указываются данные, отраженные в корректировочном счете-фактуре до внесения в него исправлений.

Если корректировочный счет-фактура «на увеличение» до внесения в него исправлений и исправление к нему выставлены (составлены) в одном налоговом периоде, то продавец в книге продаж за соответствующий налоговый период:

- аннулирует корректировочный счет-фактуру отрицательными записями;

- регистрирует исправленный корректировочный счет-фактуру.

Если корректировочный счет-фактура «на увеличение» до внесения в него исправлений и исправление к нему выставлены (составлены) в разных налоговых периода, то продавец в дополнительном листе к книге продаж за налоговый период, в котором выставлен (составлен) корректировочный счет-фактура:

- аннулирует отрицательными записями этот счет-фактуру;

- и заносит исправленный корректировочный счет-фактуру.

Если корректировочный счет-фактура «на уменьшение» до внесения в него исправлений и исправление к нему выставлены (составлены) в одном налоговом периоде, то продавец в книге покупок за соответствующий налоговый период:

- аннулирует корректировочный счет-фактуру отрицательными записями;

- регистрирует исправленный корректировочный счет-фактуру.

Если корректировочный счет-фактура «на уменьшение» до внесения в него исправлений и исправление к нему выставлены (составлены) в разных налоговых периода, то продавец:

- в дополнительном листе к книге покупок за налоговый период, в котором выставлен (составлен) корректировочный счет-фактура аннулирует отрицательными записями этот счет-фактуру;

- и заносит исправленный корректировочный счет-фактуру в книгу покупок за тот налоговый период, в котором он выставил (составил) исправление корректировочного счета-фактуры.

Регистрация исправления корректировочного счета-фактуры покупателем

Покупатель при получении от продавца исправления корректировочного счета-фактуры регистрирует его по дате получения в части 2 журнала учета полученных и выставленных счетов-фактур.

При регистрации исправленного корректировочного счета-фактуры в графах 11 - 19 части 2 журнала указываются исправленные данные. Если данные в графах 11 - 19 не исправлялись, то в соответствующих графах указываются данные, отраженные в корректировочном счете-фактуре до внесения в него исправлений.

Если покупатель получил корректировочный счет-фактуру «на увеличение» до внесения в него исправлений, а также исправление к нему в одном налоговом периоде, то он аннулирует записи по корректировочному счету-фактуре и регистрирует исправление корректировочного счета-фактуры в книге покупок за соответствующий налоговый период.

Если покупатель получил корректировочный счет-фактуру «на увеличение» в одном налоговом периоде, а исправление к нему в другом налоговом периоде, то покупатель:

- в дополнительном листе к книге покупок за тот налоговый период, в котором был зарегистрирован корректировочный счет-фактура до внесения в него исправлений, аннулирует указанный счет-фактуру отрицательными записями;

- исправленный корректировочный счет-фактуру покупатель регистрирует в книге покупок в том налоговом периоде, в котором он его получил.

Если покупатель получил корректировочный счет-фактуру «на уменьшение» до внесения в него исправлений, а также исправление к нему в одном налоговом периоде, то он аннулирует записи по корректировочному счету-фактуре и регистрирует исправление корректировочного счета-фактуры в книге продаж за соответствующий налоговый период.

Если покупатель получил корректировочный счет-фактуру «на уменьшение» до внесения в него исправлений в одном налоговом периоде, а исправление к нему в другом налоговом периоде, то покупатель в дополнительном листе к книге продаж.

- аннулирует корректировочный счет-фактуру отрицательными записями;

- регистрирует исправление корректировочного счета-фактуры.