Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

6-НДФЛ: больничный листАктуально на: 18 августа 2016 г.

В отдельной консультации мы рассматривали общий порядок отражения отпускных и больничных в Расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ). Как отражать больничный в 6-НДФЛ на примере, расскажем в нашей консультации.

Больничный лист в 6-НДФЛВ 6-НДФЛ необходимо отражать только те выплаты по больничным листам, которые облагаются НДФЛ. Объяснение этому простое. Если по строке 020 «Сумма начисленного дохода» отразить пособие, не облагаемое НДФЛ, то по строке 030 «Сумма налоговых вычетов» его также нужно будет показать, иначе не будет выполняться одно из Контрольных соотношений. Это соотношение предусматривает, что сумма исчисленного налога (строка 040) определяется как произведение ставки НДФЛ (строка 010) на разницу строк 020 и 030. А по строке 030 необлагаемые пособия показать нельзя, потому что они не приведены в перечне видов вычетов, указываемых по строке 030 формы 6-НДФЛ (Приложение № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@ ).

Отражение больничных в 6-НДФЛТаким образом, пособия по временной нетрудоспособности (включая пособие по уходу за больным ребенком) в форме 6-НДФЛ отражаются (они облагаются НДФЛ), а «льготируемое» пособие по беременности и родам – нет.

Датой фактического получения дохода (строка 100 Расчета) для больничного является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ ). Она совпадает и с датой удержания налога (показатель строки 110 Расчета), поскольку на дату фактической выплаты дохода НДФЛ должен быть удержан налоговым агентом (п. 4 ст. 226 НК РФ ).

А вот срок перечисления НДФЛ по больничным особый. Налог по больничным, выплаченным в течение месяца, работодатель может суммировать в течение месяца и перечислять в бюджет одним платежом не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ ). Если последний день месяца – выходной или праздничный день, то уплатить НДФЛ нужно в следующий за ним рабочий день (пп. 6, 7 ст.6.1 НК РФ ).

Как отразить больничный в 6-НФДЛ: примерУсловные данные для заполнения формы 6-НДФЛ. Для упрощения предположим, что других выплат в течение отчетного периода не было.

Также читайте:

Квартальная отчетность по НДФЛ вызывает много вопросов. Пример заполнения 6-НДФЛ за 3 квартал (9 месяцев) 2016 года поможет сдавать расчет с первого раза и без ошибок.

До 31 октября всем работодателям нужно отчитаться по форме 6-НДФЛ. Чтобы вы могли с ней справиться без ошибок, почитайте наш материал. В нем мы привели пример заполнения 6-НДФЛ за 3 квартал (9 месяцев) 2016 года в различных ситуациях.

Ситуация 1. Заполнение 6-НДФЛ, если компания выдает зарплату в следующем месяцеДопустим, компания зарплату за сентябрь выдает в октябре. В этом случае зарплата считается полученной 30 сентября. А так как деньги выданы только в октябре, то даты удержания и перечисления налога выходят за пределы 3 квартала. Значит, в разделе 2 такую зарплату отражать не нужно.

Сентябрьскую зарплату надо показать в строке 020 раздела 1. А исчисленный с нее налог – в строке 040.

В строку 070 налог с зарплаты за сентябрь включать не надо. Если ошибиться, налоговики запросят пояснения, почему налог заплачен меньше, чем удержан.

А в строке 080 не надо отражать неудержанный с сентябрьской зарплаты НДФЛ (письмо ФНС России от № БС-4-11/9194).

Мнение эксперта по поводу отражения в 6-НДФЛ переходящей зарплаты смотрите ниже.

Далее рассмотрим образец заполнения 6-НДФЛ за 9 месяцев 2016 года. если зарплата выдана в другом квартале.

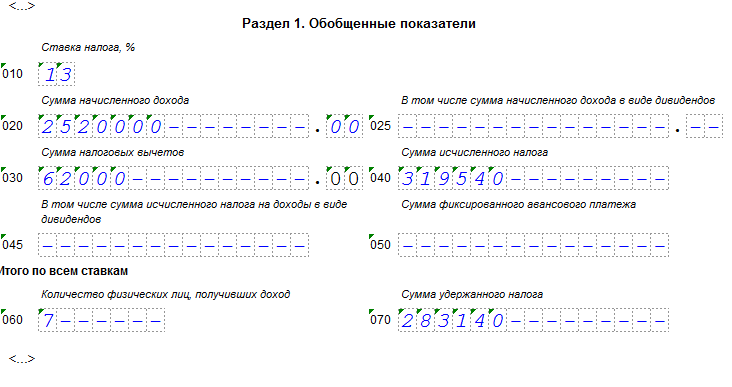

Пример. Компания в течение января – сентября начислила 7 работникам зарплату в сумме 2 520 000 руб. Прочих выплат не было. Сумма налоговых вычетов – 62 000 руб. Рассчитанный НДФЛ составил 319 540 руб. в том числе с зарплаты за сентябрь – 36 400 руб. Заполненный фрагмент раздела 1 формы 6-НДФЛ за 3 квартал представлен ниже.

Допустим, компания сентябрьскую зарплату выдала 29 сентября. В этом случае порядок заполнения формы 6-НДФЛ зависит от того, когда компания удерживает налог.

Если компания удержала налог с досрочной зарплаты (что в принципе не допустимо), то в строке 110 указывается дата выдачи зарплаты, в строке 120 – следующий рабочий день (письмо ФНС России от 24.03.2016 № БС-4-11/5106@).

Если же компания удерживает налог с будущих денежных выплат, например, с аванса на октябрь, тогда в строке 020 отражается вся зарплата за сентябрь. А в строках 100—140 такую зарплату нужно будет показать только в отчете по итогам 2016 года (письмо ФНС России от 29.04.2016 № БС-4-11/7893).

Мнение эксперта по поводу отражения в 6-НДФЛ досрочной зарплаты смотрите ниже.

Далее рассмотрим пример заполнения 6-НДФЛ за 3 квартал 2016 года. если зарплата за сентябрь выдана до окончания месяца.

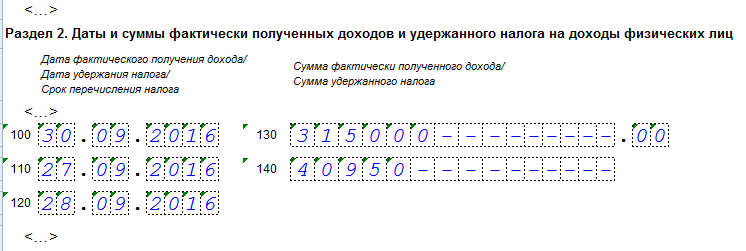

Пример. Компания зарплату за сентябрь в размере 315 000 руб. выдала 27 сентября. НДФЛ с этой зарплаты – 40 950 руб. Заполненный фрагмент раздела 2 формы 6-НДФЛ за 3 квартал 2016 года, если компания удержала налог с досрочной зарплаты, представлен ниже.

Чтобы ошибки и камеральные проверки 6-НДФЛ были вам не страшны, журнал «Зарплата» выпустил книгу «6-НДФЛ: примеры заполнения на все случаи жизни». Она поможет заполнить форму 9 месяцев и год. Подпишитесь на «Зарплату» и ваш 6-НДФЛ всегда будет безупречен.

Ситуация 3. Заполнение 6-НДФЛ, если компания выдает больничные вместе с зарплатойДопустим, компания выплатила в сентябре зарплату и пособия за август. В этом случае эти суммы надо отражать в раздел 2 по отдельности. Ведь для них установлена своя дата уплаты НДФЛ. Для зарплаты – день, следующий за днем выплаты, для больничных – последний день месяца, в котором они выплачены.

Мнение эксперта по поводу отражения в 6-НДФЛ пособий по временной нетрудоспособности смотрите ниже.

Далее рассмотрим пример заполнения 6-НДФЛ за 3 квартал 2016 года с больничным .

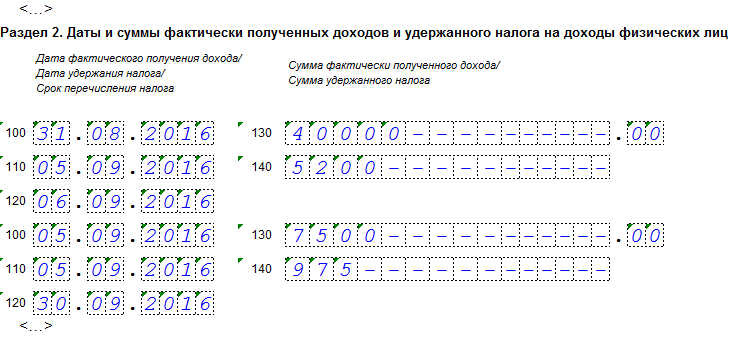

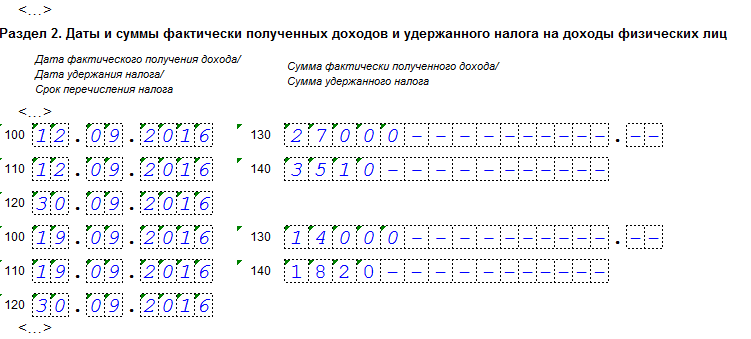

Пример. Компания 5 сентября выплатила работнику зарплату за август в размере 40 000 руб. и пособие по болезни в сумме 7500 руб. НДФЛ с зарплаты – 5200 руб. с пособия – 975 руб. Заполненный фрагмент раздела 2 формы 6-НДФЛ за 3 квартал 2016 года показан ниже.

Допустим, компания зарплату за август выдает работникам в разные дни – 5 и 7 сентября. В этом случае потребуется заполнить два блока срок 100—140 в разделе 2. Дело в том, что дата фактического получения дохода у этих выплат одна и та же – последний день месяца, за который начислена зарплата. А даты удержания налога и крайние сроки перечисления НДФЛ различны.

Мнение эксперта по поводу отражения в 6-НДФЛ зарплаты, выдаваемой в разные дни, смотрите ниже.

Далее приведем пример заполнения 6-НДФЛ, если зарплата работникам выплачивается в разные дни.

Если компания начислила зарплату, но сотрудники ее не получили, тогда возможны два варианта заполнения формы 6-НДФЛ.

Первый – не заполнять раздел 2, то есть строки 100—140 оставить пустыми (письмо ФНС России от 24.05.2016 № БС-4-11/9194@).

Второй – указать в строке 100 последний день месяца, за который начислена зарплата. В строках 110 и 120 – 00.00.0000 (письмо ФНС России от 25.04.2016 № 11-2-06/0333).

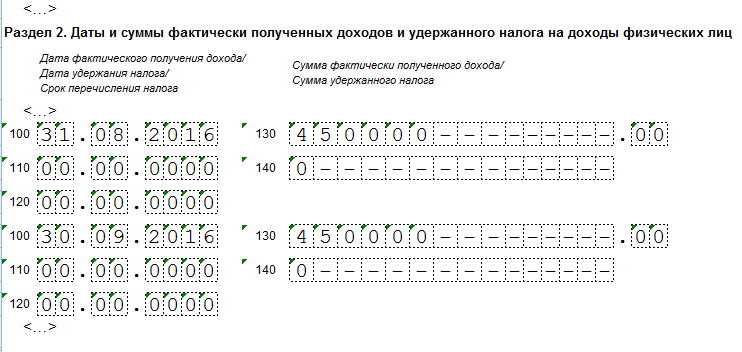

Далее рассмотрим пример заполнения 6-НДФЛ за 3 квартал 2016 года. если зарплата работникам не выдана.

Пример. Компания ежемесячно начисляет работникам зарплату в размере 450 000 руб. Однако выплат в августе и сентябре не было. Заполненный фрагмент раздела 2 формы 6-НДФЛ за 3 квартал 2016 года показан ниже.

Отражать в форме 6-НДФЛ надо все доходы, с которых начислен НДФЛ. А также те выплаты, которые могли бы облагаться НДФЛ, если бы их сумма превышала установленный лимит. Например, подарки, стоимость которых меньше 4000 руб.

В разделе 1 формы 6-НДФЛ включается вся начисленная сотруднику сумма в показатель строки 020. А в строке 030 указывается необлагаемую часть выплаты. В строках 130 и 140 раздела 2 записывается вся сумма дохода и удержанный с нее НДФЛ.

Если же выплата не облагается НДФЛ независимо от суммы, ее в форме 6-НДФЛ не надо отражать. Например, государственные пособия кроме больничных в отчет не включаются (п. 1 ст. 217 НК РФ).

Мнение эксперта по поводу отражения в 6-НДФЛ необлагаемых выплат смотрите ниже.

Далее рассмотрим пример заполнения 6-НДФЛ за 3 квартал 2016 года. если работник получил доход, который лишь частично облагается НДФЛ.

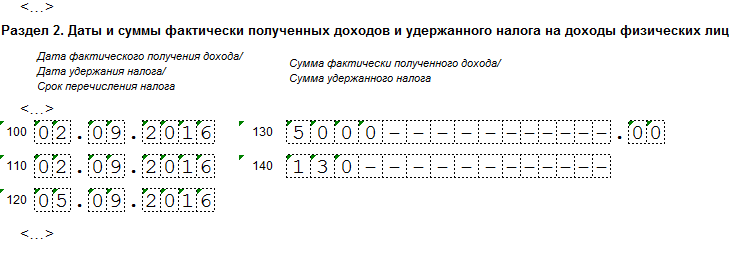

Пример. Компания 5 сентябрявыдаласотруднице подарок стоимостью 5000 руб. В тот же день бухгалтер удержал НДФЛ со стоимости этого подарка, превышающей 4000 руб. из денежной выплаты в пользу сотрудницы. Сумма НДФЛ равна 130 руб.

Кроме того, 21сентябряэтой сотруднице выдали пособие по беременности и родам 120 000 руб. Фрагмент заполненного раздела 2 дан ниже.

Отпускные облагаются НДФЛ. поэтому эти выплаты надо отразить в отчете 6-НДФЛ. В разделе 1 по строке 020 указывается начисленная сумма отпускных. По строке 030 – вычет, если он предоставлялся работникам. В строке 040 вписывается начисленный налог. В строке 070 будет удержанный налог с отпускных.

В разделе 2 по отпускным надо заполнить столько блоков, сколько дней в квартале выдавались эти суммы. Если в один и тот же день отпускные были перечислены нескольким работникам, следует объединить выплаты и записать их в одном блоке строк 100 – 140.

В строках 100 и 110 записывается дата выдачи денег сотруднику. В строке 120 – последний день месяца, в котором выплачивались отпускные. А в строках 130 и 140 – начисленная сумма и удержанный налог с отпускных.

Мнение эксперта по поводу отражения в 6-НДФЛ отпускных смотрите ниже.

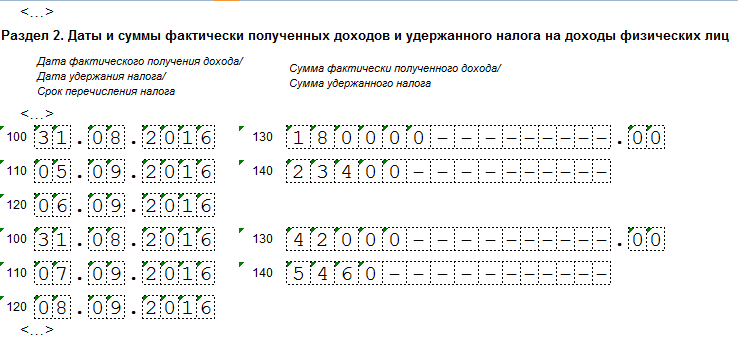

Далее рассмотрим пример заполнения 6-НДФЛ за 3 квартал 2016 года с отпускными .

Пример. Компания выплатила отпускные трем работникам – Иванову, Петрову и Сидорову. 12 сентября выданы отпускные Иванову в размере 12 000 руб. (НДФЛ – 1560 руб.) и Петрову в сумме 15 000 руб. (НДФЛ – 1950 руб.). 19 сентября выплачены отпускные Сидорову в размере 14 000 руб. (НДФЛ – 1820 руб.).Фрагмент заполненного раздела 2 дан ниже.

Выплаты по гражданско-правовым и трудовым договорам облагаются НДФЛ по-разному. Зарплата по трудовому договору считается полученной только в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому с аванса по трудовому договору НДФЛ не удерживается. И отдельно не отражается в форме 6-НДФЛ.

А доход по гражданско-правовому договору признается в день, когда выплачены деньги физлицу. Так что с аванса по договору ГПХ необходимо удерживать НДФЛ. Соответственно в форме 6-НДФЛ надо указывать и аванс, и окончательную сумму по договору.

Мнение эксперта по поводу отражения в 6-НДФЛ выплат по договору подряда смотрите ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

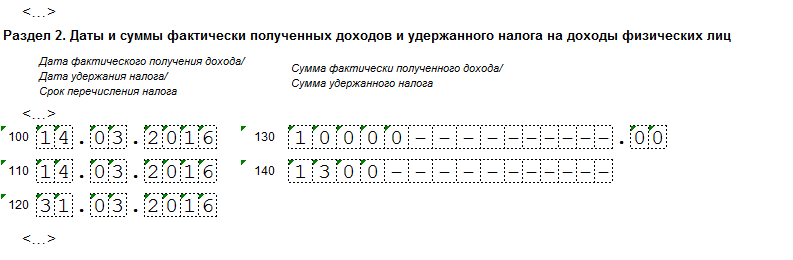

В форме 6-НДФЛ по строке 120 раздела 2 "Срок перечисления налога" указывается дата в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса, не позднее которой должна быть перечислена сумма налога на доходы физических лиц. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Например: Перечислены отпускные 05.03.2016 г. налог с отпуска перечислен 05.03.2016 г. Форму 6-НДФЛ заполнили: строка 100 – 05.03.2016 г. строка 110 – 05.03.2016 г. строка 120 – 05.03.2016 г. Вопрос: Какую дату нужно указать в строке 120 раздела 2 «срок перечисления налога» с оплаты отпусков и пособий по временной нетрудоспособности: день перечисления или последнее число месяца?

Отвечает Галина Халтурина, эксперт

Дата получения доходов для отпускных и больничных будет дата фактического получения дохода. Срок уплаты НДФЛ при выплате отпускных и больничных не позднее последнего числа месяца, в котором производились такие выплаты.

Справку 6-НДФЛ заполните следующим образом:

строка 100 – 05.03.2016 г.

строка 110 – 05.03.2016 г.,

строка 120 – 31.03.2016 г.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

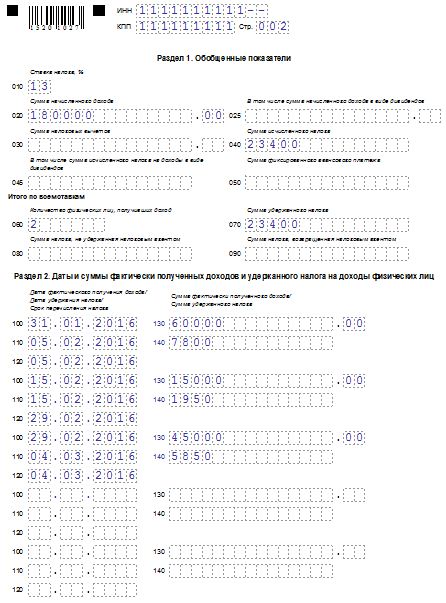

В Разделе 1 «Обобщенные показатели» укажите общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом за I квартал, полугодие, девять месяцев и год (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650 ). В состав обобщенных показателей включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода. Например, в разделе 1 за полугодие должны быть отражены показатели за период с 1 января по 30 июня включительно.

По каждой налоговой ставке нужно составить отдельный раздел 1. Строки 060–090 в такой ситуации заполняйте только на первой странице.

В строке 010 укажите налоговую ставку.

По строке 020 отразите весь доход сотрудников нарастающим итогом с начала года. В строке 025 выделите доходы в виде дивидендов.

В строке 030 нужно показать общую сумму вычетов по всем сотрудникам – на эту сумму будет уменьшен налогооблагаемый доход. Строку заполняйте также нарастающим итогом с начала года.

В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Она должна быть равна:

Сумма исчисленного НДФЛ (строка 040)

В строке 050 укажите сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам.

В строке 060 укажите количество человек, которые получали доход в течение отчетного (налогового) периода.

По строке 070 покажите сумму удержанного налога, в строке 080 – сумму НДФЛ, которая была исчислена, но не удержана. По строке 090 укажите сумму налога, возвращенного в соответствии со статьей 231 Налогового кодекса РФ.

Важно: суммы исчисленного (строка 040) и удержанного (строка 070) НДФЛ могут не совпадать. Неравенство будет, если какой-либо доход уже признан, налог с него исчислен, но фактической выплаты еще не было. Например, датой фактического получения зарплаты считается последний день месяца. В этот день величина дохода известна и сумма налога, которая должна быть удержана из этого дохода (исчисленный НДФЛ), определена. Однако удержать эту сумму до фактической выплаты дохода невозможно. Поэтому показатель для заполнения строки 070 появится только после того, как зарплата будет выдана.*

В разделе 2 указывают даты получения и удержания налога, предельный срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ.* Чтобы правильно заполнить раздел 2, все доходы придется сгруппировать:

– по датам, когда они были фактически выплачены;

– по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

То есть для каждой даты фактической выплаты указывайте отдельную сумму налога. А если в один день вы выплачивали доходы, для которых установлены разные сроки уплаты НДФЛ, то эти суммы тоже нужно указать раздельно. Об этом сказано в письме ФНС России от 18 марта 2016 г. № БС-4-11/4538 .

В раздел 2 включайте только те показатели, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650 ). Например, в разделе 2 расчета за полугодие нужно отразить доходы и НДФЛ (с разбивкой по датам) по операциям, совершенным в периоде с 1 апреля по 30 июня включительно.

Заполняя раздел 2, укажите:

Письмом от 10 марта 2016 г. № БС-4-11/3852 ФНС России установила новые контрольные соотношения показателей расчета 6-НДФЛ. С их помощью бухгалтер может:

– самостоятельно проверить, правильно ли он составил расчет;

– выяснить, какие несоответствия вызовут вопросы при камеральной проверке;

– узнать, что предпримут проверяющие, обнаружив ту или иную ошибку.

Прежние контрольные соотношения, установленные письмами ФНС России от 28 декабря 2015 г. № БС-4-11/23081. от 20 января 2016 г. № БС-4-11/591. при проверке формы 6-НДФЛ не применяйте.

Показатели «переходных» периодов

Если зарплата начислена в одном отчетном периоде, а выплачена в другом, при заполнении формы 6-НДФЛ учитывайте следующие особенности.

В разделе 1 выплаты отражают нарастающим итогом. А в разделе 2 – за последние три месяца отчетного периода. При этом «переходящие» выплаты нужно отразить в расчете в том отчетном периоде, когда операция завершена.

Например, если зарплату, начисленную за март, выплатили в апреле, показатели по этой зарплате в расчете за I квартал отразите только в разделе 1 (сумму начисленной зарплаты и исчисленного налога). А поскольку зарплату выплатили в апреле, то и налог фактически удержан в апреле. Поэтому раздел 2 по мартовской зарплате заполните в расчете за полугодие.*

Что касается зарплаты за декабрь 2015 года, выплаченной в 2016 году, то в разделе 1 расчета за I квартал 2016 года ее отражать не надо. Однако в разделе 2 сумму декабрьской зарплаты нужно показать в периоде выплаты. Например, если зарплата за декабрь 2015 года выплачена в январе 2016 года, сумму выплаты и удержанного налога отразите в разделе 2 за I квартал 2016 года.

Пример заполнения 6-НДФЛ

Пример составления расчета по форме 6-НДФЛ

Государственное учреждение «Альфа» в I квартале 2016 года начисляла зарплату 27 сотрудникам:

Cтрока 120 6 НДФЛпредназначена для отражения даты перечисления налога, удержанного у физлица, относящегося к категории плательщиков налога. Но занесения туда информации осуществляется лишь в определенных случаях.

Второй раздел, где находится 120 строка, предназначен для предоставления информации о доходах, передаваемых физлицу компанией за выполненную им работу. Также тут сразу указывается и другая информация, имеющая отношение к вычету налога, осуществляемого компанией, которая впоследствии занимается и последующим их перечислением в бюджет.

Весь процесс заполнения второго раздела отличается некоторыми особенностями. Заносимая в него информация представляется определенным видом дополнения к отчетам с данными, ранее предоставленными в органы в текущем году. То есть, представленный за 1 полугодие такой вид документа будет содержать информацию о выплатах, а также удержки из них НДФЛ, которые были осуществлены во втором квартале. В другом документе, где предоставляется, информация за 9 месяцев будут присутствовать данные о произошедшем перемещении финансовых средств по расчету с НДФЛ за прошедший третий квартальный период.

Обобщение заносимой во второй раздел информации происходит по идентичной схеме. В ситуации, когда у нескольких физических лиц дата выплат средств и последующий вычет налога полностью совпали, то обладающие идентичностью в датах данные, предоставляются в органы в обобщенном виде, отражаемого в одном блоке 2 раздела.

Так что в эту строку нужно заносить?В налоговом кодексе говорится, что налоговым агентом должна быть проведена процедура передачи налога в ограниченный срок, заканчивающийся вечером следующего дня после проведения выплаты дохода. Но стоит выделить и существующие исключения, не поддающиеся таким правилам. Ими являются выплаты физлицу связанные с расчетом отпуска. Также в категорию исключительных случаев можно отнести и больничные листы. Проведение процедуры вычитания из этих видов доходов НДФЛ происходят в конце месяца, за который было произведено начисление дохода, а точнее в последний его рабочий день.

Получите 200 видеоуроков по 1С бесплатно:

Исключением срока оплаты налога, может стать дата месяца, выпадающая в выходной или являющийся праздничным днем. Тут последний день оплаты переносится автоматически на новый рабочий день, наступающий сразу за уходящими праздничными и выходными днями. Отталкиваясь от этих данных можно сказать, указываемая в 120 строке дата, обязана соответствовать некоторым критериям:

Чаще у бухгалтеров вызывают вопросы, касающиеся выходных дней и праздников. В большинстве ситуаций, многие компании в качестве стимулирующего элемента используют финансовые средства, выплачиваемые физлицам накануне государственных праздников. Также часто компаниями происходят выплаты доходов физлицам в последний рабочий день, после которого наступают выходные.

В обеих ситуациях применяется общая норма, присутствующая в ст. 6.1 НК. При условии, что осуществляемые виды выплат не были отмечены во втором абзаце 6 параграфа, то срок перечисления, вычисленного из доходов в последний рабочий день, налога, автоматически переходит на следующий рабочий день, который идет первым после выходных либо праздничных. Именно этот день становится крайней датой, когда можно осуществить передачу НДФЛ без просрочки. И ее требуется занести в 120 строку.

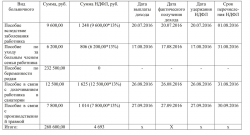

Компания «Строчка» проводит процедуру оформления отчетности за второй квартал текущего года. По причине майских праздников, осуществление оплаты жалованья и премии было выполнено лишь 29 апреля 2016 года. Помимо этого двумя сотрудниками были оформлены отпуска, которые также совпали с майскими праздниками. Таким образом, в апреле компанией были осуществлены выплаты доходов:

В этой ситуации строку 120 в 6 НДФЛ как заполнить знают не все бухгалтера, причиной тому является особенность выплат доходов, а точнее их даты. Несмотря что выплаты отпускных осуществлялись в разные дни, а последующая передача вычетов НДФЛ были проведены позднее, суммы выплат подвергаются соединению и указываются в 130 строке. В 120 строку заносится дата, то есть 4 мая 2016 года, высчитанная дата была с 25 апреля текущего года. Причиной выбора даты – 4 мая, является необходимость передачи налоговой суммы в последний день месяца. Но так как он выпал на нерабочий день, а после были праздники, первым рабочим оказался день 4 мая.

Форма второго раздела заполняется в соответствии с принятыми общими правилами. Это требование относится и к 120 строке. Но при ее заполнении, стоит помнить о нюансах, связанных с переносом даты перечисления платежей по НДФЛ.

Закажите услугу по составлению отчетности онлайн: