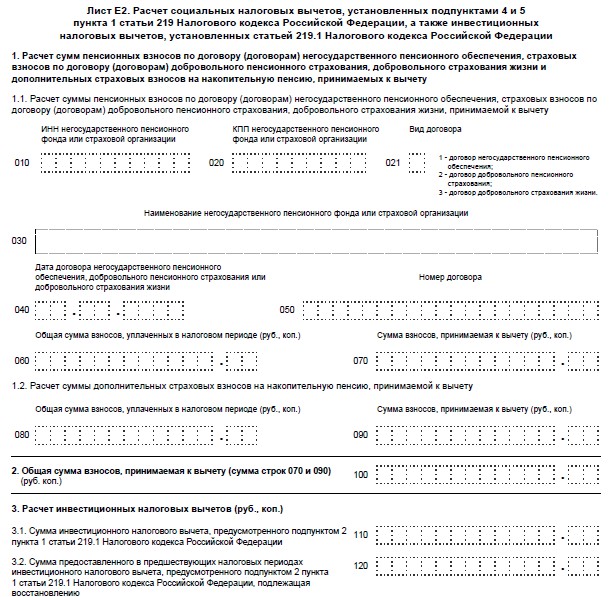

Категория: Инструкции

С начала 2016 года по налогу, удержанном из заработка сотрудников, налоговым агентам придётся отчитываться чаще. Помимо предоставления ежегодных справок о доходах, теперь требуется и ежеквартально составлять отчётность по начисленному подоходному налогу в целом по организации. В этой статье мы рассмотрим 6 НДФЛ с 2016 года - пример заполнения за 2 квартал.

Состав отчётности 6 НДФЛВ отличие от справок 2 НДФЛ, которые составляются отдельно по каждому работнику, форма 6 НДФЛ представляет собой обобщающий расчёт. В новом отчёте содержатся данные по начисленному налогу в целом по предприятию. При оформлении документа за 2 квартал придётся учесть данные предыдущего расчёта, то есть сформировать полугодовой 6 НДФЛ нарастающим итогом.

Инструкция по заполнению разделов отчёта:

Особенностью заполнения 6 НДФЛ за полугодие 2016 года является необходимость составить её, использовав данные предыдущего квартала. Срок сдачи 6 НДФЛ за 2 квартал 2016 года - 1 августа 2016 года.

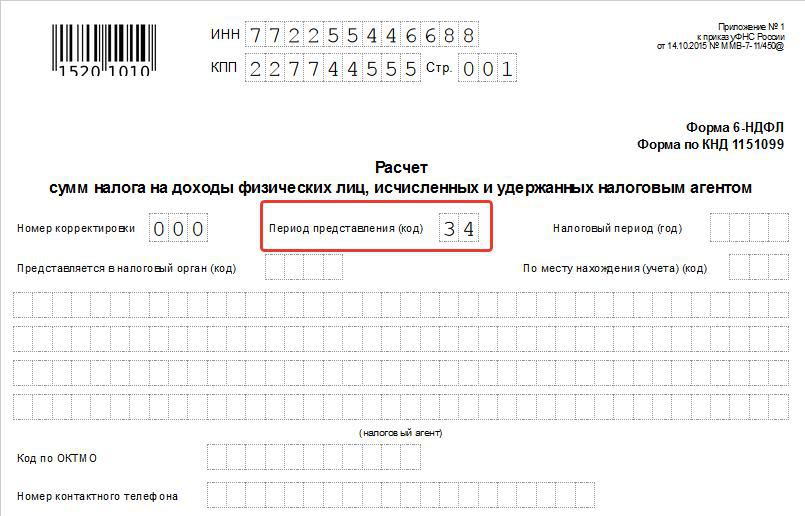

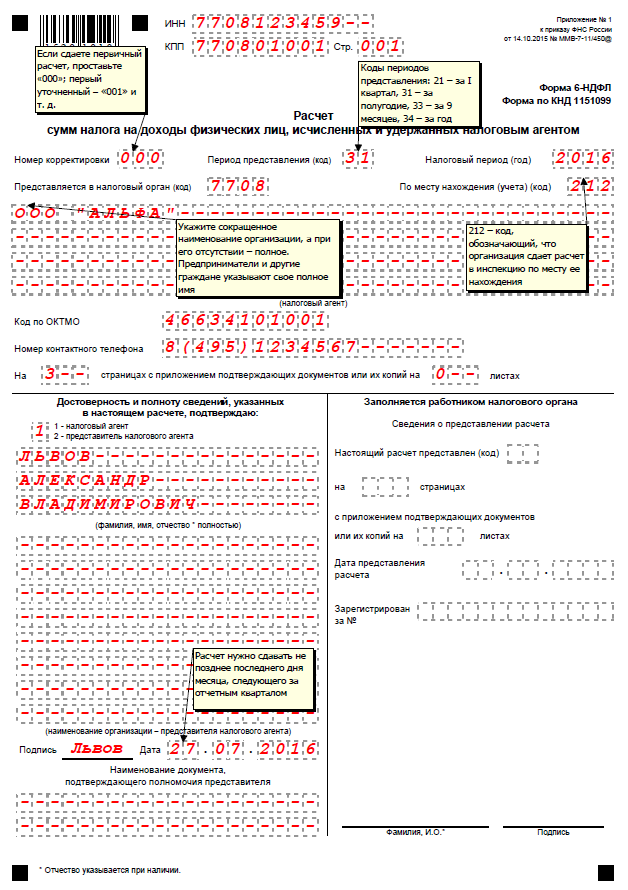

Оформление титульного листаТитульный лист расчёта требует внесения некоторых данных о работодателе, выступающим налоговым агентом. В обязательном порядке указываются наименование, ИНН/КПП, код ОКТМО. Определяется расчётный период. Порядок заполнения гласит, что для отчётности за полугодие код показателя принимает значение 31. Также указывают один из следующих кодов: по месту учета организации (212), по месту осуществления деятельности ИП (320), для крупных налогоплательщиков (213) и т.д.

В случае, если подаются уточняющие сведения, проставляется номер, который будет соответствовать корректировке. Для первоначального варианта расчёта код данной строки принимает нулевое значение. Также налоговый агент указывает контактные данные (телефон) и способ передачи ? лично или через представителя.

Как заполнить 6 НДФЛ за 2 квартал 2016 года нарастающим итогомПорядок заполнения формы 6 НДФЛ за полугодие следующий: за основу берутся не только суммы по начисленным доходам и налогам за 2 квартал, но и в целом за 6 месяцев. Заполнение формы осуществляется следующим образом: нарастающим итогом рассчитываются суммы по разделу 1. То есть берутся общие размеры по начисленным налогооблагаемым выплатам, налоговым вычетам и суммам НДФЛ. Также указываются сумма фактически итогового удержанного налога и количество сотрудников.

Пример 1. В первом квартале начислена зарплата и прочие налогооблагаемые доходов сотрудников (18 человек) в размере 550 658 рублей. Конкретно сами вычеты составили 58 800 рублей. По итогам за 1 квартал начислен подоходный 13% в размере 63 942 рублей, перечислен на сумму 42 630 рублей.

Показатели раздела 1 за 1-й квартал следующие построчно:

Во втором квартале (с апреля по июнь) сумма начисленных доходов составила 618 233 рублей. Размер вычетов ? 58 800 рублей. Размер конкретного налога к начислению составил 72 726 рублей, уплачен налог за период ? 69 798 рублей.

В расчёте 6 НДФЛ по разделу 1 за шесть месяцев при завершении формирования будут отражены следующие данные (построчно):

Таким образом, отчёт 6 ? НЛФЛ отражает данные нарастающим итогом с начала квартала.

Инструкция по заполнению 6 НДФЛ за 2 квартал 2016 годаРасчёт по налогу на доходы физических лиц за 2 квартал 2016 г. заполняется практически без изменений, так же, что и за 1 квартал. Ранее были рассмотрены правила оформления титульного листа и внесения данных в раздел 1 со всеми изменениями.

При внесении данных в раздел 2 формируется более подробная информация. Порядок заполнения 6 НДФЛ за полугодие 2016 года требует определять сведения о начисленных суммах к выплате должны помесячно. Даются данные об удержанных за каждый период начисления налогов. Проставляются следующие показатели (образец по строкам):

При заполнении формы представленной отчётности у бухгалтеров могут возникнуть трудности, связанные с начислением и выплатами в разных периодах. Например, как формировать данные по июньской зарплате, если фактическое перечисление произошло в июле?

В качестве даты фактического получения зарплаты нужно определить последний день месяца начисления. Тогда же становится известна и сумма полученного налога. Таким образом, бухгалтер может получить сведения о начислениях за июнь для формирования общей суммы по строкам 020 и 040 раздела 1. При этом не имеет значения, была ли зарплата получена сотрудниками по факту.

Примеры заполнения показывают, что подобный порядок не дает оснований для заполнения строк 070 и 080. ФНС подтверждает правило, согласно которому размер налога с зарплаты начисленной, но не выплаченной, указать в этих графах не нужно.

При заполнении раздела 2, напротив, сумму невыплаченных сумм за июнь показывать не требуется. Эти данные будут отражены, когда наступит время сдавать отчётность за 9 месяцев.

Пример 2. Общий размер начисленной заработной платы за полугодие составил 300 000 р. (50 000 р. ежемесячно). Налоговые вычеты за этот период не предоставлялись. Сумма подоходного, который необходимо удержать ? 39 000 р. перечисленного ? 26 000 р. Заработная плата за июнь в размере 50 000 р. фактически нужно было выдать работникам 11.07.2016 г.

Пример заполнения 6 НДФЛ за полугодие. При составлении расчёта будут сформированы следующие показатели в разделе 1 построчно:

Выдача же в июле заработной платы за июнь отразится во 2 разделе при составлении отчёта за 9 месяцев (образец заполнения) построчно:

Подобная ситуация возникала и при заполнении отчётности 6 ? НЛФЛ за 1 квартал. Многие налоговые агенты отображали результаты апрельской выдачи зарплаты за март в разделе два, по строке 070 раздела 1 могли быть отнесены суммы начисленного налога за март.

Нужно ли сдать уточненный расчёт и как заполнить его в случае обнаружения подобных неточностей? Единого мнения на этот счет нет. Учитывая, что на период сдачи расчёта за 1 квартал ФНС не предоставляла подробных разъяснений по формированию отчётности. Если следовать инструкции по заполнению, то подобные требования не обнаруживаются. Многие полагают, что составлять корректирующие сведения не стоит. Однако, во избежание дополнительных претензий со стороны проверяющих, рекомендуется все же сдать измененную отчётность с исправленными данными.

Переходный период в начислении может затронуть и начисления по больничным листам. Учитывая, что дата получения фактического дохода по листку нетрудоспособности отличается от обычного заработка, то и отражаются суммы больничного в расчёте по иному.

Итак, за момент получения фактического дохода по больничному листу принимают сам момент выплаты, а не последний день начисления. И если работник болел в июне, а начислено пособие по нетрудоспособности ему в июле, то и облагаемая база, и выплаты работнику по факту найдут отражение в расчёте лишь за 9 месяцев. Примеры заполнения отражают, что указывать их при составлении формы 6 НДФЛ за полугодие не нужно как в 1, так и 2 разделах.

Пример 3. Сумма начисленной заработной платы в организации в период с января по май составила 350 000 в месяц (70 000*5 месяцев). В июне начислена зарплата в размере 50 000 рублей и больничные 20 000 рублей. Налог, удержанный за первое полугодие, равен 52 000 рублей (70 000*13%*5 месяцев + 50 000*13%). Удержание с больничного листа составляет 2600 рублей. Налоговые вычеты не были предоставлены. Заработную плату за июнь, а также оплату за больничный лист, планируется выдать 5 июля 2016 года.

Раздел 1 формы 6 НДФЛ относительно заполнения с января по июнь будет содержать следующие данные (образец заполнения):

Выплаты июньских больничного и зарплаты в бланке отразятся по разделу 2 расчёта за 9 месяцев так (образец заполнения построчно):

Аналогичная ситуация и с отпускными. Датой фактического получения дохода по ним признается фактический день выплаты. В случае, если начисление произошло в одном периоде, например, 30 июня, а выплата в другом ? 1 июля, то отразить операцию полагается в расчёте за 9 месяцев. В полугодовой расчёт суммы начисления и выдачи отпускных попасть в таких ситуациях не должны.

В статье расскажем, кто должен сдавать 6-НДФЛ в 2017 году, пример заполнения и сроки сдачи приведем.

Кто должен сдавать 6-НДФЛ в 2017 году6-НДФЛ в 2017 году, пример заполнения которого вы найдете ниже, должны представлять все налоговые агенты по НДФЛ. К ним относятся организации и индивидуальные предприниматели, которые выплачивают физ. лицам доходы, облагаемые НДФЛ. В отличие от справок 2-НДФЛ расчет 6-НДФЛ включает в себя сводные данные о доходах физ. лиц, удержанном и уплаченном НДФЛ без разбивки по каждому человеку.

Сроки сдачи 6-НДФЛ в 2017 годуФирмы и коммерсанты с работниками отчитываются по форме 6-НДФЛ в 2017 году в те же сроки, что и сейчас. Если крайняя дата сдачи расчета попадает на выходной и праздник, срок переносится на следующий рабочий день. Таким образом, крайние сроки сдачи формы 6-НДФЛ в 2017 году следующие:

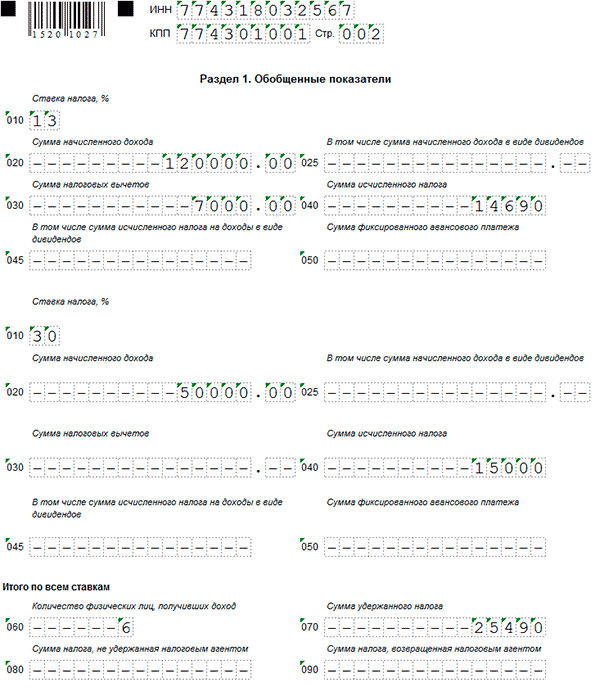

Расчет 6-НДФЛ состоит из двух разделов. Первый предусмотрен для обобщенных показателей. Во втором разделе выплаченный доход и удержанный НДФЛ отражается с указанием дат. Далее вы прочитаете, как оформить 6-НДФЛ в 2017 году, пример заполнения каждого раздела найдете.

6-НДФЛ в 2017 году: заполняем раздел 1Раздел 1 формы 6-НДФЛ в 2017 году, образец заполнения которого мы привели ниже, заполняется на каждую ставку налога, которую применяет фирма. Например, если компания выплачивает только доходы, которые облагаются по ставке 13%, то раздел 1 будет в единственном экземпляре. Если же ставок больше (допустим, наряду с российскими гражданами на фирме работают иностранцы, доходы которых облагаются по ставке 30%), то и количество разделов 1 увеличится.

В строке 020 отражается доход по всем работникам за прошедший квартал, в строке 030 – положенные вычеты, а в строке 040 – исчисленный НДФЛ. Если организация выплачивала работникам дивиденды, то также заполняются строки 025 и 045.

В строках 060 – 090 отражаются финальные показатели по разделу 1. Здесь указывается количество работников, которым выплачивались доходы, вся сумма удержанного НДФЛ, а также сумма налога, которую работодатель не смог удержать. Излишне удержанная сумма налога, которая была возвращена организацией работнику, фиксируется в строке 090.

Из-за обидной ошибки или опечатки в 6-НДФЛ налоговики начисляют компаниям штрафы, блокируют расчетные счета, рассылают требования объяснить расхождения и приглашения на комиссии. Чтобы избежать этого, заполняйте отчет, руководствуясь советами журнала «Зарплата». Выбрать удобный формат журнала и период подписки можно на нашей специальной странице .

В разделе 2 отражается информация за последние три месяца. Например, в раздел 2 за I квартал 2017 года попадут показатели по выплатам, совершенным в январе, феврале и марте.

Отдельно следует сказать о зарплате за декабрь 2016 года. Большинство организаций постараются ее выплатить до праздников, то есть в декабре. Тогда НДФЛ с нее будет удержан и перечислен тоже в конце 2016 года. В этом случае информация по зарплате за декабрь 2016 года в раздел 2 расчета за I квартал 2017 года не попадет.

Иначе заполняется раздел 2 расчета за I квартал 2017 года, если зарплата за декабрь 2016 года выдана, скажем 10 января 2017 года. Тогда строки раздела 2 заполняются так:

Образец заполнения 6-НДФЛ в 2017 году, а именно раздела 2, показан ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Рассмотрим 2 основных варианта заполнения 6-НДФЛ: Если у вас зарплата выдаётся в том месяце, когда её начислили. И в случае, когда зарплата выдаётся в следующем месяце.

1 вариант – зарплата выдаётся в том месяце, когда её начисляютООО «Фантик» выдаёт зарплату 2 раза в месяц – аванс 14 числа и окончательный расчёт — последний рабочий день месяца.

ВАЖНО: отдельно аванс по зарплате в Разделе 2 – НЕ показываем! Ведь на день получения аванса доход в виде З/П не считается полученным, а, значит, и НДФЛ с него не удерживали (Письмо ФНС России от 29.04.2016 № БС-4-11/7893).

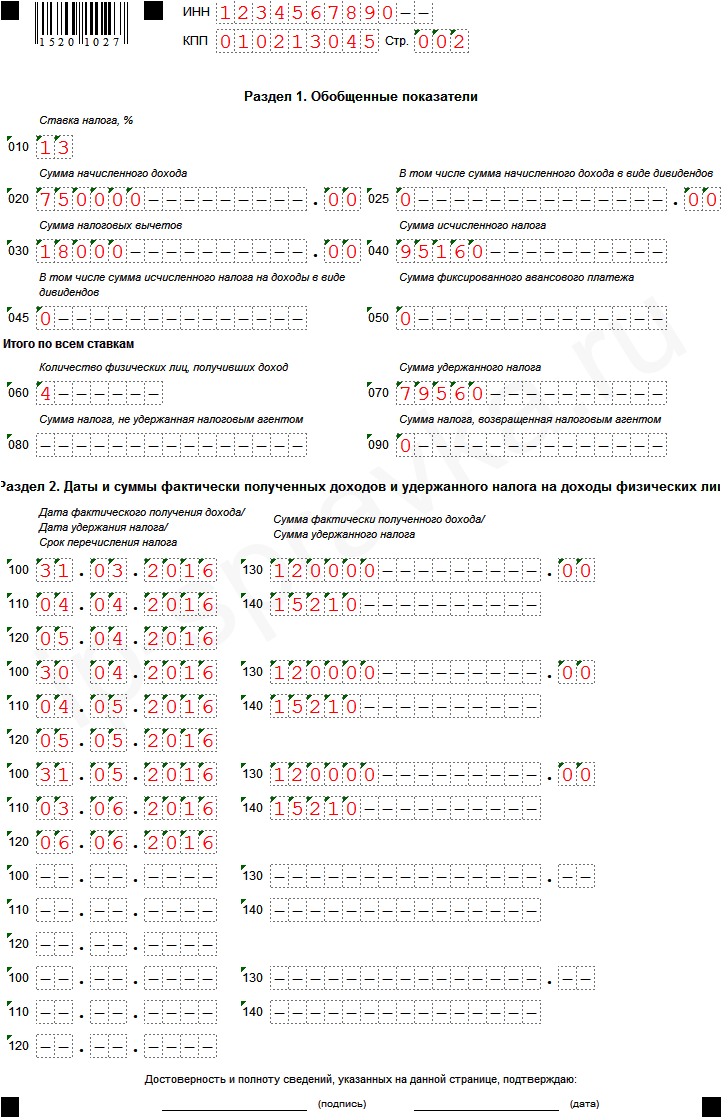

За январь—июнь ООО «Фантик» начислило своим сотрудникам зарплату — 800 000 рублей(строка 020). Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 18 000 руб. (строка 030) за полугодие, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 101 660 руб. = (800 000 руб. – 18 000 руб.) * 13%.

Сумма удержанного НДФЛ (строка 070) – 101 660 руб. Раз мы выдаём зарплату в том же месяце, когда её начисляем, то значения строк 040 и 070 – должны совпадать. НО при определённых обстоятельствах суммы указанных строк могут различаться, т.е. когда доход выплачен, а НДФЛ удержать не получилось.

Например, вы работнику сделали подарок стоимостью свыше 4 000 руб. при этом в дальнейшем данному сотруднику доходы в денежной форме не выплачивались.

Стоимость подарка, скажем, 5 200 руб. НДФЛ с облагаемой стоимости подарка = (5 200 руб. – 4 000 руб.) * 13% = 156 руб. Эту сумму надо записать по строке 080. А показатель по строке 070 будет меньше на 156 руб. по сравнению со строкой 040.

В компании работает 4 сотрудника (строка 060) .

АПРЕЛЬ: выплаченная зарплата — 130 000 руб. Удержанный НДФЛ — 16 510 руб. = (130 000 руб. — 3 000 руб.) * 13%. Дата фактического получения дохода — 30 апреля 2016 года, дата удержания НДФЛ — 29 апреля 2016 года (30 число – выходной день), перечислен НДФЛ — «04» мая 2016 года (первый рабочий день после выходных и праздников).

МАЙ: выплаченная зарплата — 130 000 руб. Удержанный НДФЛ — 16 510 руб. Дата фактического получения дохода — 31 мая 2016 года, дата удержания НДФЛ — 31 мая 2016 года, перечислен НДФЛ — «01» июня 2016 года.

ИЮНЬ: выплаченная зарплата — 130 000 руб. Удержанный НДФЛ — 16 510 руб. Дата фактического получения дохода — 30 июня 2016 года, дата удержания НДФЛ — 30 июня 2016 года, перечислен НДФЛ — «01» июля 2016 года.

ПРИМЕЧАНИЕ: по факту может получаться, что у нас день удержания налога (строка 110) оказывается раньше дня его фактического получения (строка 100). Это нормально, ошибки в этом нет. Показатели отражаются согласно требованиям Налогового Кодекса РФ, сама налоговая в таком ключе приводила пример заполнения Раздела 2 (Письмо ФНС России от 24.03.2016 № БС-4-11/5106).

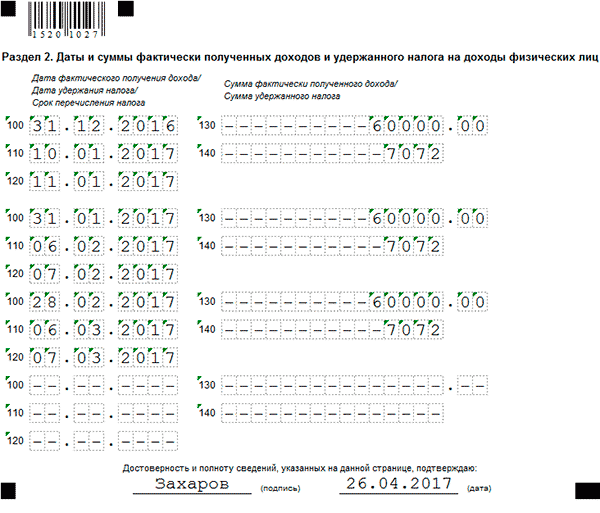

За январь—июнь ООО «Фантик» начислило своим сотрудникам зарплату — 750 000 рублей(строка 020). Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 18 000 руб. (строка 030) за полугодие, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 95 160 руб. (750 000 руб. – 18 000 руб.) * 13%. В эту сумму также входит НДФЛ, рассчитанный с зарплаты за июнь – 15 600 руб. (з/п 120 000 руб. * 13%).

Сумма удержанного НДФЛ (строка 070) – 79 560 руб. (95 160 руб. – 15 600 руб.). Откуда взялась эта сумма? У нас Расчёт за полугодие, но отразить удержанный НДФЛ можем только в пределах зарплат с января по май. НДФЛ с июньской зарплаты был удержан только в июле, поэтому он сюда не включается и будет отражён в Расчёте за 9 месяцев.

В компании работает 4 сотрудника (строка 060). День выплаты зарплаты — «03» число каждого месяца.

З/П за МАРТ, выплаченная в АПРЕЛЕ: 120 000 руб. Удержанный НДФЛ — 15 210 руб. = (120 000 руб. — 3 000 руб.) * 13%. Дата фактического получения дохода — 31 марта 2016 года, дата удержания НДФЛ — «04» апреля 2016 года (т.к. 3 число выпало на выходной), перечислен НДФЛ — «05» апреля 2016 года.

АПРЕЛЬ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 30 апреля 2016 года, дата удержания НДФЛ — «04» мая 2016 года (т.к. 3 число выпало на праздничный день), перечислен НДФЛ — «05» мая 2016 года.

МАЙ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 31 мая 2016 года, дата удержания НДФЛ — «03» июня 2016 года, перечислен НДФЛ — «06» июня 2016 года (т.к. 4 и 5 числа – выходные дни).

ИЮНЬ: зарплата за июнь, выплаченная в июле, будет отражена в Расчёте 6-НДФЛ за 9 месяцев!

Рассмотрим 2 основных варианта заполнения 6-НДФЛ: Если у вас зарплата выдаётся в том месяце, когда её начислили. И в случае, когда зарплата выдаётся в следующем месяце.

1 вариант – зарплата выдаётся в том месяце, когда её начисляютООО «Фантик» выдаёт зарплату 2 раза в месяц – аванс 14 числа и окончательный расчёт — последний рабочий день месяца.

ВАЖНО: отдельно аванс по зарплате в Разделе 2 – НЕ показываем! Ведь на день получения аванса доход в виде З/П не считается полученным, а, значит, и НДФЛ с него не удерживали (Письмо ФНС России от 29.04.2016 № БС-4-11/7893).

За январь—март ООО «Фантик» начислило своим сотрудникам зарплату — 360 000 рублей(строка 020). Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 9 000 руб. (строка 030) за 1 квартал, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 45 630 руб. = (360 000 руб. – 9 000 руб.) * 13%.

Сумма удержанного НДФЛ (строка 070) – 45 630 руб. Раз мы выдаём зарплату в том же месяце, когда её начисляем, то значения строк 040 и 070 – должны совпадать. НО при определённых обстоятельствах суммы указанных строк могут различаться, т.е. когда доход выплачен, а НДФЛ удержать не получилось.

Например, вы работнику сделали подарок стоимостью свыше 4 000 руб. при этом в дальнейшем данному сотруднику доходы в денежной форме не выплачивались.

Стоимость подарка, скажем, 5 200 руб. НДФЛ с облагаемой стоимости подарка = (5 200 руб. – 4 000 руб.) * 13% = 156 руб. Эту сумму надо записать по строке 080. А показатель по строке 070 будет меньше на 156 руб. по сравнению со строкой 040.

В компании работает 4 сотрудника (строка 060) .

ЯНВАРЬ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. = (120 000 руб. — 3 000 руб.) * 13%. Дата фактического получения дохода — 31 января 2016 года, дата удержания НДФЛ — 29 января 2016 года (30 и 31 число – выходные дни), перечислен НДФЛ — «01» февраля 2016 года (первый рабочий день после выходных).

ФЕВРАЛЬ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 29 февраля 2016 года, дата удержания НДФЛ — 29 февраля 2016 года, перечислен НДФЛ — «01» марта 2016 года.

МАРТ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 31 марта 2016 года, дата удержания НДФЛ — 31 марта 2016 года, перечислен НДФЛ — «01» апреля 2016 года.

ПРИМЕЧАНИЕ: по факту может получаться, что у нас день удержания налога (строка 110) оказывается раньше дня его фактического получения (строка 100). Это нормально, ошибки в этом нет. Показатели отражаются согласно требованиям Налогового Кодекса РФ, сама налоговая в таком ключе приводила пример заполнения Раздела 2 (Письмо ФНС России от 24.03.2016 № БС-4-11/5106).

Есть 2 варианта на выбор:

1) Следовать указаниям Письма ФНС России от 25.02.2016 N БС-4-11/3058@ и отразить з/п за декабрь в отчёте за 1 квартал 2016 года. Например, если заработная плата за декабрь 2015 года выплачена 12.01.2016, тогда:

2) Не отражать з/п за декабрь в отчёте за 1 квартал. Ведь надо иметь в виду, что начисление НДФЛ за 2015 год было отражено в справке 2-НДФЛ (в том числе и декабрьская зарплата), поэтому её упоминание в расчёте 6-НДФЛ спровоцирует двойное указание налога.

Специалист автоматизированной системы «Контур. Бухгалтерия» на одном форуме также отметила этот момент, цитата: «Зарплата на декабрь не попадает в 6-НДФЛ никогда. т. к. она отражена в строке «Сумма налога перечисленная» в 2-НДФЛ за 2015 год, чтобы не было двойного отражения».

2 вариант – зарплата выдаётся в следующем месяцеЗа январь—март ООО «Фантик» начислило своим сотрудникам зарплату — 450 000 рублей(строка 020). Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 9 000 руб. (строка 030) за 1 квартал, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 57 330 руб. (450 000 руб. – 9 000 руб.) * 13%. В эту сумму также входит НДФЛ, рассчитанный с зарплаты за март – 19 500 руб. (з/п 150 000 руб. * 13%).

Сумма удержанного НДФЛ (строка 070) – 37 830 руб. (57 330 руб. – 19 500 руб.). Откуда взялась эта сумма? У нас Расчёт за 1 квартал, но отразить удержанный НДФЛ можем только в пределах зарплат за январь и февраль. НДФЛ с мартовской зарплаты был удержан только в апреле, поэтому он сюда не включается и будет отражён в Расчёте за полугодие.

В компании работает 5 сотрудников (строка 060). День выплаты зарплаты — «03» число каждого месяца.

З/П за ДЕКАБРЬ, выплаченная в ЯНВАРЕ: выше эта тема уже была рассмотрена. В данном примере зарплату за декабрь мы не включаем в 6-НДФЛ. Если вы сильно сомневаетесь, какой вариант выбрать (отражать / не отражать), то на практике приоритетнее 2-ой путь. Но при любом раскладе ошибки не будет.

ЯНВАРЬ: выплаченная зарплата — 150 000 руб. Удержанный НДФЛ — 19 110 руб. = (150 000 руб. — 3 000 руб.) * 13%. Дата фактического получения дохода — 31 января 2016 года, дата удержания НДФЛ — «03» февраля 2016 года, перечислен НДФЛ — «04» февраля 2016 года.

ФЕВРАЛЬ: выплаченная зарплата — 150 000 руб. Удержанный НДФЛ — 19 110 руб. Дата фактического получения дохода — 29 февраля 2016 года, дата удержания НДФЛ — «03» марта 2016 года, перечислен НДФЛ — «04» марта 2016 года.

МАРТ: зарплата за март, выплаченная в апреле, будет отражена в Расчёте 6-НДФЛ за полугодие!