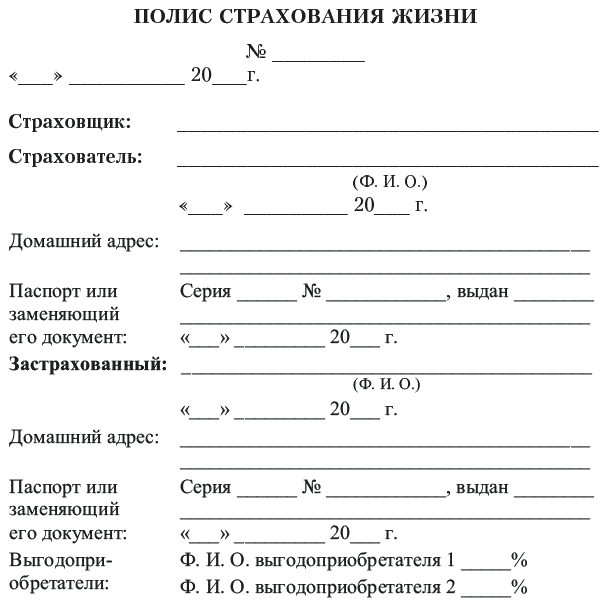

Категория: Бланки/Образцы

дата и место подписания

___ (наименование страховой организации) ___, лицензия N _________________, выданная ___ (наименование органа) ___, именуем__ в дальнейшем "Страховщик", в лице ___ (должность, ФИО) ___, действующего на основании Устава, с одной стороны, и ___ (ФИО гражданина) ___, в лице _________________, действующего на основании ___ (ФИО) (доверенности) ___, именуем__ в дальнейшем "Страхователь", с другой стороны, заключилинастоящий договор о нижеследующем:

1. Предмет договора.

1.1. Согласно настоящему договору Страховщик обязуется при наступлении одного из обусловленных в договоре страховых случаев выплатить Страхователю страховую сумму и оплатить Страхователю медицинскую помощь в размере, предусмотренном договором, а Страхователь обязуется уплатить страховую премию в размере _______ в порядке и в сроки, предусмотренные договором.

2. Права и обязанности сторон.

2.1. Страховыми случаями по настоящему договору признаются следующие наступившие в период действия договора события:

а) временная утрата Страхователем общей трудоспособности более чем на _______________ дней, наступившая в результате несчастного случая;

б) постоянная утрата Страхователем общей трудоспособности, наступившая в результате несчастного случая;

в) смерть Страхователя, наступившая в результате несчастного случая.

Под несчастным случаем понимаются травма, острое отравление и иное физическое повреждение.

Болезнь (заболевание) - установленный медицинским учреждением диагноз на основании определения существа и особенностей отклонения состояния здоровья Застрахованного от нормального после проведения его всестороннего исследования, впервые диагностированный врачом после вступления договора страхования в силу, либо обострение в период действия договора страхования хронического заболевания, заявленного страховщиком на страхование.

2.2. События, предусмотренные в п. 2.1 настоящего договора, не признаются страховыми случаями, если они наступили:

а) в результате совершения Страхователем или его наследниками умышленного деяния (действия или бездействия), повлекшего наступление смерти Страхователя или утраты Страхователем общей трудоспособности, за исключением случая, указанного в п. 2.3;

б) в результате управления Страхователем транспортным средством в состоянии алкогольного, наркотического или токсического опьянения или передачи управления лицу, находящемуся в состоянии алкогольного, наркотического или токсического опьянения, или лицу, не имеющему права на вождение данного транспортного средства;

в) в результате воздействия ядерного взрыва, радиации или радиоактивного заражения;

г) в результате военных действий, а также маневров или иных военных мероприятий;

д) в результате гражданской войны, народных волнений или забастовок;

е) более чем через ___________ со дня несчастного случая.

2.3. Смерть Страхователя в результате самоубийства не считается страховым случаем, если к моменту наступления смерти договор страхования действовал менее двух лет.

2.4. По страховому случаю, предусмотренному в пп. "а" п. 2.1 настоящего договора, страховая сумма устанавливается в ______ за каждый день утраты до восстановления трудоспособности, но в течение не более чем ___________.

2.5. По страховому случаю, предусмотренному в пп. "б" п. 2.1 настоящего договора, страховая сумма устанавливается в _____________ для полной утраты трудоспособности. В случае частичной постоянной утраты трудоспособности страховая сумма устанавливается в процентном отношении к страховой сумме на случай полной утраты общей трудоспособности, соответствующем степени утраты трудоспособности согласно Правилам страхования.

2.6. По страховому случаю, предусмотренному в пп. "в" п. 2.1 настоящего договора, страховая сумма устанавливается в ____________.

2.7. При наступлении страхового случая, предусмотренного пп. "а" и "б" п. 2.1 настоящего договора, Страховщик обязан произвести выплату Страхователю страховую сумму в течение __________________ после получения и составления всех необходимых документов, указанных в настоящем договоре.

2.8. В случае если Страхователь умер, не успев получить причитающуюся ему страховую сумму, выплата производится его наследникам.

2.9. При наступлении страхового случая, предусмотренного пп. "в" п. 2.1 настоящего договора, Страховщик обязан произвести выплату страховой суммы наследникам Страхователя в течение _____ после получения и составления всех необходимых документов, указанных в настоящем договоре.

2.10. При наступлении страхового случая Страховщик обязан оплатить медицинскую помощь Страхователю в размере не более _________________, причем ежедневные затраты на госпитализацию и клиническое обслуживание возмещаются в размере не более _______________.

2.11. Оплата медицинской помощи производится Страхователю в течение ________________ после получения и составления всех необходимых документов, указанных в настоящем договоре.

2.12. В случае если Страхователь умер, не успев получить причитающуюся ему сумму, указанную в п. п. 2.10 и 2.11, выплата производится его наследникам.

2.13. Если после наступления одного из страховых случаев наступает другой, Страховщик не обязан по последнему случаю выплачивать страховую сумму и оплачивать медицинскую помощь, за исключением случаев, предусмотренных в п. 2.14 договора.

2.14. Если в результате несчастного случая, ранее повлекшего временную или постоянную утрату общей трудоспособности, впоследствии наступит соответственно постоянная утрата общей трудоспособности или смерть, Страховщик обязан выплатить по этим страховым случаям страховую сумму с учетом ранее выплаченной, а также оплатить медицинскую помощь.

2.15. Страховщик обязан в течение ___ дней с момента заключения договора выдать Страхователю страховой полис.

2.16. В случае утраты Страхователем в период действия настоящего договора страхового полиса ему на основании письменного заявления выдается дубликат полиса. После выдачи дубликата утраченный полис считается недействительным и страховые выплаты по нему не производятся. При повторной утрате Страхователем полиса в течение действия договора он уплачивают Страховщику денежную сумму в размере стоимости изготовления полиса.

2.17. Страховая премия уплачивается Страхователем в рассрочку в порядке __________ расчета. Премия вносится ежемесячно (наличного, безналичного) не позднее ___ числа каждого месяца в течение ________ месяцев равными

взносами по ________________. Страхователь может в любое время внести всю

оставшуюся часть премии или вносить денежные суммы в счет последующих

периодов выплаты премии.

2.18. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, Страховщик вправе из причитающихся выплат вычесть сумму просроченного страхового взноса, неустойку и проценты за просрочку, установленные п. п. 4.3 и 4.4 настоящего договора.

2.19. Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной.

2.20. Страхователь обязан незамедлительно сообщать Страховщику о своих болезнях, смене места работы и иных обстоятельствах, которые могут повлиять на возможность наступления страховых случаев.

2.21. Наследники Страхователя имеют право предъявлять те же требования к Страховщику, что и Страхователь.

2.22. При предъявлении наследниками Страхователя требований о выплате страховой суммы Страховщик вправе требовать от них выполнения обязанностей по договору, лежащих на Страхователе, но не выполненных им. Риск последствий невыполнения или несвоевременного выполнения обязанностей несут наследники Страхователя. Страховщик не вправе принудить наследников Страхователя выполнять обязанности Страхователя.

3. Условия выплаты страховой суммы.

3.1. Страхователем при наступлении страхового случая, предусмотренного в пп. "а" и "б" п. 2.1 настоящего договора, представляются:

а) полис;

б) заявление о выплате страховой суммы;

в) документ, удостоверяющий личность;

г) выданный компетентным органом документ, подтверждающий утрату трудоспособности, или его заверенную копию.

3.2. В случае, когда выплаты по настоящему договору производятся наследникам Страхователя, последние представляют:

а) полис;

б) документы, удостоверяющие личность;

в) документ, подтверждающий наступление страхового случая, или его заверенную копию;

г) свидетельство загса или его заверенную копию о смерти Страхователя;

д) документы, удостоверяющие вступление в права наследования.

3.3. Страховая выплата осуществляется после составления страхового акта. Страховой акт составляется Страховщиком или уполномоченным им лицом. При необходимости Страховщик запрашивает сведения, касающиеся страхового случая, у правоохранительных органов, банков, медицинских учреждений и других организаций, а также вправе самостоятельно выяснять причины и обстоятельства страхового случая.

Страховой акт должен быть составлен не позднее ____ после представления документов, предусмотренных п. п. 3.1 и 3.2 настоящего договора.

3.4. Для оплаты медицинской помощи дополнительно к названным документам представляются документы, подтверждающие стоимость медицинских услуг, которые необходимо оплатить или которые были уже оплачены.

3.5. В случае если по факту несчастного случая возбуждено уголовное дело или производство о наложении административных взысканий, Страховщик имеет право отсрочить решение вопроса о выплате причитающихся сумм до момента принятия соответствующего решения компетентными органами.

3.6. Страховщик имеет право проверять любую сообщаемую ему Страхователем и его наследниками, а также ставшую известной Страховщику информацию, которая имеет отношение к настоящему договору. Страхователь и его наследники обязаны дать Страховщику возможность беспрепятственной проверки информации и представлять все необходимые документы и иные доказательства.

3.7. Страховщик вправе снизить размер выплаты на 25 - 50% при наступлении несчастного случая в результате действия (бездействия) застрахованного лица, находящегося в состоянии опьянения, или в результате совершения им умышленных противоправных действий.

3.8. Страхователь обязуется:

а) уплатить Страховщику страховой платеж в размере ___________________________ (сумма прописью) рублей;

б) незамедлительно сообщать Страховщику об обстоятельствах, с наступлением которых производятся выплаты по настоящему договору.

4. Срок действия договора.

4.1. Срок действия договора: с ________________ по ___________________.

4.2. Действие настоящего договора может быть продлено на новый ________ срок путем уведомления об этом Страховщика не позднее одного месяца до окончания срока действующего договора и уплаты страхового платежа.

5. Иные условия по договору.

_____________

6. Юридические адреса и расчетные счета сторон.

Жизнь непредсказуема, даже находясь в собственной квартире, не говоря уже о работе и других местах ежедневного нахождения человека, он не может быть в полной безопасности. Альтернативным решением вопроса будет страхование.

Самым востребованным видом страхования, который предусматривают частичное или полное возмещение ущерба в денежном эквиваленте, в результате потери здоровья, а также в случаях летального исхода, является страхование от несчастных случаев.

Заключение договораСуществуют различные варианты данного страхования. в число которых входят индивидуальный вид и групповой. Также существуют обязательные виды страхования, распространяющиеся на лиц, находящихся на военной службе, пассажиров и так далее.

Договор страхования от несчастного случая заключается между страховой организацией. действия которой осуществляются по лицензии и нормам российского законодательства и страхователем – лицом любой правовой формы, дееспособным, заключившим договор страхования.

Страхующееся лицо на момент страхования должно быть старше 14 лет и моложе 75 лет на дату окончания заключаемого договора. Страховщик вправе отказать в заключении договора гражданам, имеющим на момент страхования первую или вторую группу инвалидности, употребляющим наркотические или токсичные вещества, страдающим алкоголизмом, лицам с психическими или нервными заболеваниями, стоящим на учете в психоневрологическом диспансере. Договор страхования от несчастного случая заключается путем составления документа в одном экземпляре, подписанного обеими сторонами или вручения страхового полиса .

Условия договораДоговор страхования от несчастного случая при страховании пассажиров рассматривает случаи, которые произошли во время пути следования любого вида транспорта. При страховании на производстве учитывается профессиональная деятельность человека. Временная нетрудоспособность подразумевает, что человек получил физические травмы, не позволяющие ему в течение непродолжительного времени осуществлять свою трудовую деятельность.

Инвалидность или постоянная нетрудоспособность имеет место тогда, когда пострадавший получил увечья, остающиеся на всю жизнь. Инвалидность имеет разные группы и зависит от уровня снижения его нетрудоспособности.

Выплаты по договору страхованияВыплаты по договору страхования производятся в виде:

Размер страховой выплатыГлавной задачей страхования являетсявозмещение материального ущерба. причиненного страхователю, в результате повреждения имущества или его уничтожения. Единовременные выплаты производятся в случаях смерти застрахованного лица, а также при полной утрате трудоспособностей. Страховые компании и организации предусматривают выплаты пенсий трех видов – ежемесячно, ежеквартально и ежегодно .

Специфика любого страхования, в частности, от несчастного случая, не всегда позволяет полностью устранить последствия нанесенного вреда, а служит только для преодоления временных материальных затруднений, как при утрате кормильцем трудоспособности, так и при смерти кормильца. Изначальная стоимость риска определяется страхователем, а назначенный размер взносов является платой за услуги данной организации, предусмотренные условиями договора.

Для составления более грамотных условий договора, целесообразнее воспользоваться юридическими услугами профессиональных специалистов.

Шарабидзе Н. П. Полякова А. А. Организация страхования от несчастных случаев (на примере ЗАО «Страховая группа «УралСиб») // Молодой ученый. — 2016. — №12.5. — С. 86-89.

Личное страхование является крупной отраслью страхования. Личное страхование – это форма защиты от рисков, которые угрожают жизни человека, его трудоспособности, здоровью. Из классических видов личного страхования одним из наиболее распространенных сегодня в России является страхование от несчастных случаев и болезней. Причем большая доля в нем приходится на обязательное страхование отдельных категорий граждан (военнослужащие, налоговая полиция и другие). В то же время достаточно динамично развиваются и добровольные виды.

По числу застрахованных основная часть приходится на коллективные договоры. Причина достаточно очевидна: страхование от несчастных случаев на время исполнения трудовых обязанностей стимулируется действующим порядком налогообложения. К тому же отдельные категории предприятий, работа на которых связана с повышенным риском для работников, по закону обязаны гарантировать трудящемуся компенсацию ущерба от несчастного случая, и основной формой таких гарантий является страхование.

К сожалению, полис страхования от несчастных случаев и болезней не устраняет причины несчастного случая, но существенно помогает в решении его последствий. Немало финансовых проблем возникает если несчастный случай привел к травме. Решение материальных проблем, поможет в проведении эффективного лечения и реабилитации, компенсировать потерю в заработке.

Основной целью страхования от несчастных случаев является предоставление гарантии выплаты определенной страховой суммы, позволяющей в денежной форме компенсировать ущерб, который был внезапно нанесен жизни и здоровью застрахованного лица и привел к временной нетрудоспособности, инвалидности или смерти.

Под несчастным случаем в страховании обычно понимают внезапное, непредвиденное внешнее воздействие на организм человека, следствием которого становится временное или постоянное расстройство здоровья, а также смерть застрахованного.

«Внезапность» предполагает, что событие должно быть относительно кратковременным по своему разрушительному действию на человеческий организм и исключает болезни или повседневное негативное влияние окружающей среды.

«Непредвиденность» означает, что вред здоровью нанесен неумышленно, не по воле застрахованного.

Страхование от несчастных случаев может осуществляться в различных формах, сохраняя единое социально-экономическое содержание. В настоящее время в РФ страхование от несчастных случаев может быть обязательным, осуществляемым в силу закона, или добровольным, проводимым на коммерческой основе.

Добровольное страхование от несчастных случаев имеет несколько организационных форм. В первую очередь различают индивидуальное и коллективное страхование от несчастных случаев. Договор индивидуального страхования заключается физическим лицом, и действие договора в основном распространяется на страхователя и членов его семьи. По договору коллективного страхования страхователем выступает юридическое лицо, а застрахованными — физические лица, в жизни и здоровье которых страхователь имеет материальный интерес.

Выделяют следующие виды индивидуального добровольного страхования от несчастных случаев:

? полное страхование от несчастных случаев, предоставляющее страховую гарантию на любой период как частной, так и профессиональной жизни человека в течение действия договора;

? частичное страхование, предоставляющее гарантию только на определенный период жизнедеятельности человека; наиболее распространенным является страхование от несчастных случаев на время поездки, путешествия, в том числе за рубеж;

– дополнительное страхование, т.е. использование страхования от несчастных случаев в качестве составляющей различных комбинированных или пакетных полисов, например, автомобильное страхование от несчастных случаев в рамках полиса автомобильного страхования; гарантия выплаты двойной страховой суммы при наступлении смерти в результате несчастного случая в страховании жизни; гарантия по несчастным случаям в пакетном полисе главы семьи и др. Страхование от несчастных случаев — это самое распространенное дополнение многих страховых полисов и наиболее выгодный в рамках личного страхования риск для страховщиков.

Традиционными страховыми случаями являются следующие события, подтвержденные справкой лечебно-профилактического учреждения:

1) травмы и иные телесные повреждения, полученные в результате: вождения наземных транспортных средств без мотора, мотоциклов, автомобилей; пользования без вождения всеми видами общественного транспорта, включая авиационный (по усмотрению страховщика); занятий любительским спортом; спасения людей или имущества, допустимой самообороны; нападения или покушения;

2) асфиксия в результате: погружения, утопления, аварийного выброса газа или пара, удара электротоком, попадания инородного тела в дыхательные пути;

3) ожоги и иные повреждения, вызванные: действием огня, ударом молнии, вдыханием ядовитых веществ;

4) отравления: химическими веществами, лекарствами, ядовитыми растениями, недоброкачественными пищевыми продуктами;

5) переохлаждения и обморожения;

6) укусы: животных, змей, жалящих насекомых.

Каждая страховая компания использует собственный перечень страховых событий. Некоторые компании включают в покрытие такие риски, как патология родов или беременности, укус энцефалитного клеща, ошибки в лечении. Другие, наоборот, сужают страховое покрытие, не включая в него укусы, травмы и смерть в результате пользования авиационным пассажирским транспортом, отравления лекарственными препаратами.

Общепринятыми исключениями из страхового покрытия являются следующие события:

? самоубийство или покушение на него;

? умышленное причинение застрахованным самому себе телесных повреждений;

? телесные повреждения, полученные в результате совершения застрахованным или выгодоприобретателем по отношению к застрахованному противоправных действий;

? несчастные случаи, произошедшие из-за алкогольного или наркотического опьянения застрахованного;

? профессиональный спорт и опасные виды спорта (возможны специальные договоры с особыми условиями страхования);

Программы страхования от несчастных случаев и болезней обеспечивают финансовую защиту во время непредвиденных и сложных жизненных ситуаций и компенсируют финансовые потери ваших сотрудников и самой компании в подобных обстоятельствах.

Орловский филиал АО «Страховая группа УралСИБ» предлагает следующие программы страхования от несчастных случаев и болезней:

Программа страхования от несчастных случаев «Благополучие» предусматривает индивидуальное страхование граждан от несчастных случаев. Программа предусматривает страхование от несчастных случаев, произошедших в результате террористических актов, ДТП и множества других событий. Действие страховой защиты — 24 часа в сутки, по всему миру (за исключением зон военных действий).

Программа страхования от несчастных случаев «Благополучная семья» предусматривает страхование от несчастных случаев по одному полису всех членов семьи – по одному полису страхуется до 6 человек. При этом стоимость страхования будет меньше, чем при страховании каждого члена семьи в отдельности.

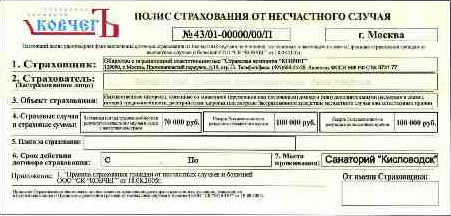

Страхование от несчастных случаев проводится на следующие страховые суммы: 100 000, 200 000, 300 000 и 500 000 руб. на каждого застрахованного.

Стоимость программы страхования от несчастных случаев зависит от количества застрахованных лиц и размера страховой суммы. Особенностью данного полиса является то, что страховая выплата в случае смерти в результате ДТП увеличивается в 2 раза.

Страховая программа «Благополучное детство» разработана для детей в возрасте от 3 до 17 лет включительно. Договор страхования заключается на срок от одного месяца до года.

Программа страхования от несчастных случаев «Благополучная дорога» обеспечивает защитой здоровье и жизнь водителей и пассажиров автотранспортных средств от следующих рисков:

? Телесные повреждения в результате ДТП — выплата страхового возмещения осуществляется по Таблице размеров страховых выплат в связи со страховыми случаями в зависимости от вида телесного повреждения.

? Инвалидность в результате ДТП — страховое возмещение выплачивается в размере 100% при назначении инвалидности I группы, 75% — II группы, 50% — III группы.

? Смерть в результате ДТП — выплата страхового возмещения осуществляется в размере установленной страховой суммы.

Программа страхования от несчастных случаев и болезней «Чемпион»предусматривает гибкий подход при выборе условий страхования и стоимости полиса

6. Страхование персонала от несчастных случаев и болезней.

Страховая группа УралСИБ, отвечая современным потребностям различных предприятий и организаций, предлагает страхование персонала от несчастных случаев и болезней.

Застрахованными лицами могут быть сотрудники предприятий и организаций любой отрасли и любых профессий в возрасте от 18 до 70 лет.

Динамика страховых премий и выплат по программам добровольного страхования от несчастных случаев и болезней

Наименование страховой программы

Анализ таблицы показал, что основной рост страховой премии произошел за счет сборов по программе добровольного страхования от несчастных случаев и болезней «Благополучное детство». Так в 2015 г страховая премия составила 544361 тыс. руб. что на 526797 тыс. руб. больше чем в 2011 г. То есть страховая сумма в 2015 г по сравнению с 2013 г увеличилась в 31 раз. Такое резкое увеличение можно объяснить выгодностью данной программы за счет низких страховых тарифов.

Также немаловажную роль в увеличении страховой премии за исследуемые три года сыграло страхование по программе «Благополучие» и «Благополучная семья». Что касается страхования «Благополучная дорога», то в 2013 г. полюса по этой программе не заключались, в 2014 г была собрана страховая премия в размере 213 тыс. руб. а в 2015 г. уже в размере 4524 тыс. руб.

Среднегодовой темп роста страховой суммы по полису «Благополучие» составляет 10,15 %, но, несмотря на это она по – прежнему занимает большую долю в общем объеме страховой премии по всем программам страхования от несчастных случаев и болезней.

Анализируя страховые выплаты по каждой программе, мы видим, что в 2013 г они производились лишь по полису «Благополучие» в размере 20815 тыс. руб.; в 2014 – 2015 гг. по программе «Благополучное детство» в размере 46890 и 245050 тыс. руб. соответственно, а в 2014 г. еще и по программе «Благополучная семья» в размере 6780 тыс. руб.

В совокупности эти полисы так же обеспечили рост страховых взносов и страховых выплат. За рассматриваемый период объем премий по данным полисам вырос более чем в два раза. Это обеспечило прежде всего более эффективное продвижение полисов «Семейное страхование». Однако следует заметить, что так же вырос и объем страховых выплат более чем в 32 раза.

Т.о. можно отметить, что страхование от несчастных случаев занимает одну из ведущих позиций в страховом портфеле компании, при этом объемы операций из года в год увеличиваются.