Категория: Инструкции

15 января 22809 0 Автор: Шмидт Николай 22809 0

Начало каждого нового года – это традиционное время вступления в силу новых законов, положений отдельных Кодексов, изменений нормативных цифр, используемых в расчетах с государственными органами. Что нового принес 2015 год тем, кто использует специальные режимы налогообложения? Новшества 2015 года: о чем нужно знать?

Для тех, у кого УСН1. Изменилась декларация;

Теперь заполнять ее требуется по новой форме (Приказ ФНС № ММВ-7-3-352@ от 4 июля 2014 г.). Кроме того, отчитаться по ней надо уже и за 2014 год, то есть сейчас при составлении декларации за закончившийся год заполнять нужно новый бланк.

Чем он отличается от старого? Отличие заключается в количестве разделов и разделении налогоплательщиков с разными объектами для исчисления налога: для упрощенки по доходам предусмотрены разделы 1.1 и 2.1, а для УСН 15% – разделы 1.2 и 2.2.

2. Для тех, кто применяет УСН, освобождение от налога на имущество полностью больше не действует;

Нововведение касается тех объектов, база по которым выражается в кадастровой оценке. По этому имуществу нужно заплатить налог по новой схеме расчета

3. Если кто-то использовал при определении расходов метод ЛИФО – его больше в налоговом учете нет;

Метод был исключен с целью сближения налогового и бухгалтерского учетов, так как в бухучете он давно не применяется, да и вообще встречается на практике редко. Данное изменение касается только тех, кто применяет общий режим или УСН 15%, то есть считает расходы.

4. Годовой лимит выручки стал больше.

Остаться на УСН вправе будут те, чьи доходы не превысят 68,82 млн рублей. Увеличение лимита обусловлено повышением коэффициента-дефлятора.

Для тех, у кого патентИП, которые применяют патент, нужно знать следующие новшества:

1. С начала 2015 года изменена схема оплаты патента;

Как платить за патент по-прежнему зависит от его срока действия, но:

2. Добавлена еще одна причина отказа в выдаче патента — если в заявлении заполнены не все обязательные графы;

Утвержденной формы документа нет, но есть рекомендуемая форма № 26.5-1 (Письмо ФНС № ГД-4-3/26095 от 23 декабря 2014 г.). Отсутствие какого-либо обязательного реквизита может теперь обернуться отказом.

3. Изменены границы действия патентов;

Ранее патент действовал в пределах всего региона, теперь же он может быть ограничен одним или несколькими муниципальными образованиями. Например, документ может выдаваться при ограничении действия границами конкретного района области, этот факт с указанием данной территории указывается в патенте. Для того чтобы региональные власти смогли воспользоваться новыми правилами, они сначала должны ввести соответствующий закон на региональном уровне. На грузо- и пассажироперевозки, а также разносную / развозную торговлю это изменение не распространяется.

4. Изменен порядок установления возможного дохода;

Действовавший ранее минимальный размер в 100 тыс. рублей отменили. По факту теперь регионы вправе установить величину потенциального дохода меньше этой суммы. Суммы потенциального дохода, который можно получить за год, могут быть разными по муниципальным образованиям. То есть, в пределах региона по конкретному виду деятельности для отдельных территорий власти вправе установить разные суммы возможных доходов. Считается, что эти изменения позволят региональным властям учесть особенности ведения бизнеса на конкретных территориях.

5. Налог на имущество по объектам с кадастровой стоимостью теперь также нужно платить, полное освобождение больше не действует.

Для тех, у кого вмененка (ЕНВД)Организации и ИП на вмененке изменения также не обошли изменения:

1. Поменялся бланк декларации;

Кардинальных изменений нет, форма вступает в силу с отчетности за 1квартал 2015 года (Приказ ФНС № ММВ-7-3-353@ от 4 июля 2014 г.).

2. ЕНВД также больше не освобождает от налога на имущество, рассчитываемого по новым правилам, как и указанные выше спецрежимы.

Что по другим налогам?Актуальные новости для тех, кто платит НДС, так как является налоговым агентом в виду работы по посредническим договорам: декларацию нужно сдавать в электронном виде. Бумажная отчетность будет считаться несданной.

Изменились и сроки представления документа, а также срок уплаты НДС: теперь это 25-е число месяца, следующего за отчетным кварталом.

Если вы платите транспортный налог, то помните, что теперь повышающие коэффициенты (в случае дорогих машин) нужно применять уже и к авансовым платежам. Для ИП изменений нет – за них транспортный налог, считает инспекция и присылает уведомление.

С 2015 года предпринимателям не нужно самим рассчитывать земельный налог – это также будет делать налоговая.

Немного о цифрахС началом 2015 года меняется значение нескольких важных показателей. Перечислим основные из них.

Взносы в фонды теперь округлять до целых рублей не нужно, суммы, которые вы будете платить в 2015 году за себя или своих работников, указываются в рублях и копейках.

Налог на имуществоВступили в силу новые правила расчета налога на имущество, как физических, так и юридических лиц. Теперь, по недвижимости, стоимость которой можно выразить в кадастровой оценке, уплачивать налоги нужно по новой схеме. ООО должны руководствоваться положениями НК, касающимися налога на имущество организаций. К таким объектам, за которые платить нужно по-новому, отнесены административные и торговые центры, бизнес-центры, прочие торговые и офисные помещения.

Обращаем ваше внимание, что ООО на упрощенке или вмененке также должны платить этот налог. Освобождение от уплаты налога по объектам недвижимости, база по которым считается как кадастровая стоимость, не действует. В отношении остальных объектов все остается по-прежнему.

Важно! Для тех, кто применяет УСН, налог по-новому платить нужно будет с 2015 года, для тех, кто считает налоги по вмененке – с 3 квартала 2014 года. Такие разъяснения даны Минфином в письме № 03-05-05-01/26195 от 2 июля 2014 года. Это различие обусловлено разными налоговыми периодами по двум спецрежимам: УСН – год, ЕНВД – квартал.

С ИП на спецрежимах ситуация также непростая. ИП к юридическим лицам не относится, а значит, руководствуется положениями по налогу на имущество физических лиц. В октябре 2014 года было письмо Минфина о том, что ИП на спецрежимах по-прежнему освобождены от налога на имущество (при условии, оно используется для ведения бизнеса). Но в конце года были приняты поправки в НК РФ, и теперь ИП с 2015 года налог по имуществу с кадастровой стоимостью платить также нужно. Перечень такой же, как и для юридических лиц.

Новая схема расчета налога на имущество действует сейчас еще не во всех регионах: в 2015 году платить по-новому будут только 28 субъектов РФ: они в конце 2014 года успели провести все необходимые работы и принять соответствующий закон. Остальные регионы пока платят налог на имущество по-старому. На территории всей страны новая схема расчета налога должна быть введена с 1 января 2020 года. По мнению экспертов, регионы сделают это гораздо раньше, так как суммы налогов стали больше и поступают в местные бюджеты – слишком высока заинтересованность региональных властей. Через год-два на новые правила, скорее всего, перейдут все регионы.

Важно! Налог будет считаться с кадастровой стоимости объекта на начало года. Если в течение года власти проводят переоценку (они должны это делать не реже раза в 5 лет), то новая цифра станет применяться для исчисления налога уже за следующий год. Изменение кадастровой оценки может корректировать сумму налога, только если корректировка произведена по причине технической ошибки или в результате переоценки объекта на основании решения суда или специальной комиссии.

Введение торгового сбора и налоговые каникулы для ИПЭти две темы в конце года стали, наверное, самыми популярными. Начнем по порядку.

С торговым сбором пока много непонятного. В НК добавили главу 33, которая говорит о том, что плательщиками станут и ИП, и юрлица.

Перечислять сбор нужно будет ежеквартально. С 1 июля 2015 года он будет действовать только в городах федерального значения, остальных пока это нововведение не коснется. Ввести торговый сбор в регионах можно будет только после принятия федерального закона.

Торговый сбор нужно будет платить юрлицам и ИП на общем режиме и УСН, а те, кто использует патент или ЕСХН, освобождены от него. Вмененку нельзя будет применять по той деятельности, для которой установили сбор.

Сумма сбора будет определяться как произведение физической характеристики объекта и ставки. На сумму уплаченного торгового сбора можно будет уменьшить налог на прибыль, НДФЛ или УСН в зависимости от режима налогообложения.

Это основные положения, более конкретно можно будет говорить, когда торговый сбор будет реально введен.

Теперь разберемся с налоговыми каникулами. Закон дает право субъектам РФ на период 6 лет (до конца 2020 г.) утвердить закон, где установить, что ставка УСН и патента для впервые зарегистрировавшихся ИП равна нулю. Тут есть свои особенности:

Также следует помнить, что субъекты РФ вправе ввести такие налоговые каникулы для ИП, но не обязаны. Использовать ставку 0% как льготу смогут лишь ИП, зарегистрировавшиеся уже после выхода регионального закона.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

В налогообложение ИП в 2015 году произошли значительные изменения. В конце концов принят закон о налоговых каникулах, для многих ИП на УСН и ЕНВД в 2015 году станет обязательным налог на имущество; предпринимателей, ведущих деятельность в сфере торговли, могут обязать платить торговые сборы. В этой статье мы сделаем обзор основных режимов налогообложения ИП и поговорим о происходящих в 2015 году изменениях.

В налогообложение ИП в 2015 году произошли значительные изменения. В конце концов принят закон о налоговых каникулах, для многих ИП на УСН и ЕНВД в 2015 году станет обязательным налог на имущество; предпринимателей, ведущих деятельность в сфере торговли, могут обязать платить торговые сборы. В этой статье мы сделаем обзор основных режимов налогообложения ИП и поговорим о происходящих в 2015 году изменениях.

Если при регистрации своей деятельности ИП не подает заявление о переходе на специальный режим налогообложения (УСН, ЕНВД, патентную систему налогообложения), то предприниматель должен платить налоги с доходов от предпринимательской деятельности в общем режиме. Мы уже говорили об общей системе налогообложения (ОСНО) в этой статье. Напомним, что в отличие от специальных режимов ИП на ОСНО платят НДФЛ, НДС, налог на имущество физических лиц.

УСН в 2015 годуЧтобы перейти на усн с 2015 года. ИП должен был подать заявление о переходе на УСН до 31.12.2014. Если же ИП только регистрирует свою деятельность в 2015 году, то такое заявление может быть подано в течении 30 дней с момента регистрации в качестве ИП. Заявление о переходе на УСН подается по форме 26.2-1.

При переходе на УСН предприниматель выбирает режим упрощенки: либо с уплатой 6 % с доходов от предпринимательской деятельности, либо с уплатой от 5 % до 15 % с доходов за вычетом расходов. Во втором случае конкретный размер налоговой ставки в диапазоне от 5 до 15 % определяют региональные власти. Подробнее о режиме УСН, о том, кто и при каких условиях может применять УСН в 2015 году, смотрите специальные статьи на нашем сайте.

В следующем видео, вы можете посмотреть, как узнать, какие налоговые ставки УСН действуют в вашем регионе.

Кроме того, вы можете ознакомиться и с особенностями режима УСН доходы минус расходы.

Преимуществами упрощенки для ИП является относительно низкое налоговое бремя и простота налоговой отчетности.

В отличие от общего режима ИП на УСН не платит НДФЛ и НДС. До 2015 года упрощенцы были освобождены и от уплаты налога на имущество физических лиц в отношении имущества, которое используется в предпринимательской деятельности. Однако с 2015 года ситуация изменилась. С 2015 года предпринимателей — собственников отдельных видов нежилых помещений (торговых, общепита, офисных и ряда других), налоговая база по которым определяется как кадастровая стоимость, могут обязать платить налог на имущество. Решение об этом будут принимать региональные органы власти. Подробнее об этом смотрите здесь.

Кроме того, с 2015 года для ИП, впервые регистрирующихся в качестве предпринимателей и перешедших на УСН, законами субъектов РФ могут устанавливаться налоговые каникулы сроком до 2-х лет. Налоговые каникулы означают, что для ИП могут быть установлены льготные ставки налогообложения — 0 %. В этом случае единый налог на УСН платить не нужно.

Однако обратите внимание. Налоговые каникулы могут быть установлены далеко не для всех предпринимателей, регистрирующих свое дело, а только для тех из них, которые осуществляют деятельность в производственной, научной или социальной сферах деятельности. Подробнее о налоговых каникулах в этой статье.

Торговые сборы должны будут платить только предприниматели на УСН или ОСНО. При этом у них будет право уменьшить сумму единого налога УСН или НДФЛ на размер уплаченных торговых сборов. Название «торговые» связано с тем, что облагаться сбором будет только торговая деятельность. Устанавливать торговые сборы будут муниципальные органы власти (поэтому, эти сборы еще называют муниципальными). Первоначально, торговые сборы будут устанавливаться только в городах федерального значения (Москва, Санкт-Петербург и Севастополь). При этом, торговые сборы в этих городах могут быть введены не ранее 01.07.2015 года. В других городах торговые сборы в 2015 году применяться не будут.

ЕНВД в 2015 году.Для перехода на ЕНВД в 2015 году ИП должен подать заявление по форме ЕНВД-2.

Правила налогообложения ЕНВД в 2015 году остались прежними.

При переходе на ЕНВД предприниматель платит единый налог по ставке 15 % и освобождается от уплаты НДФЛ, НДС и налога на имущество (за исключением налога на объекты, налоговая база по которым определяется как кадастровая стоимость ).

Для расчета ЕНВД. подлежащего уплате в 2015 году, будет применяться коэффициент-дефлятор (К1) на 2015 год в размере 1,798.

Обратите внимание, что начиная с налогового периода за 1 квартал 2015 года налоговая декларация ЕНВД подается по новой форме.

Патентная система налогообложения.Правила налогообложения ИП в 2015 года на патентной системе практически не изменились. Подробнее с ними вы можете ознакомиться здесь.

Основные изменения ИП на патентной системе налогообложения в 2015 году связаны с возможностью применения налоговых каникул. Также как и для упрощенцев налоговые каникулы могут быть предоставлены только ИП, которые регистрируются впервые и осуществляют свою деятельность в производственной, научной или социальной сфере.

Кроме того, необходимо учесть, что для перехода на патентную систему налогообложения Ип в 2015 году заявление должно подаваться по новой форме, в которой должны быть заполнены все обязательные реквизиты. Подробнее об этом мы поговорим в одной из следующих статей. Обратите внимание, в 2015 году на сайте ФНС России появился новый сервис - налоговый калькулятор, с помощью которого вы сможете сделать расчет стоимости патента в отношении любого вида деятельности на территории любого региона страны. Подробнее об этом в следующем видео.

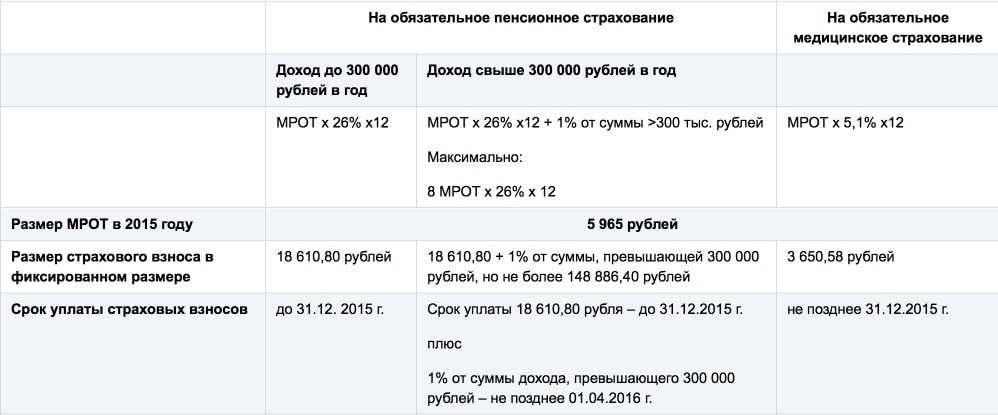

Страховые взносы ИП в 2015 годуРазмеры страховых взносов, подлежащих уплате ИП за самих себя, в 2015 году остались прежними. Об этом читайте в специальной статье на нашем сайте.

Изменения произошли в размерах страховых взносов, подлежащих уплате за работников ИП. Что связано с изменением правил начисления страховых взносов в зависимости от предельной величины выплат в пользу работника. Подробнее об этом вы также можете прочитать в специальной статье.

О других изменениях в правилах уплаты страховых взносов смотрите здесь.

Итак, как видите, налоги ИП в 2015 году будут взиматься по новым правилам. Мы будем продолжать следить за происходящими изменениями и держать вас в курсе. Следите за изменениями на сайте, а также вступайте в нашу в группу Вконтакте и тогда вы точно не пропустите важные для вас новости.

Если вы хотите узнать о налогообложении более детальную информацию, что позволит вам принять самостоятельное решение о выборе системы налогообложение, рекомендую следующую книгу.

Доброго времени суток. Я хочу заниматься Металлоконструкциииями ( вагон — бытовки, беседки, заборы и тд.) Открывать ИП буду впервые, живу в гор. Краснодар, паспорт гражданина РФ, прописки нет вообще, но временная регистрация есть, сроком на 10 лет. Можно-ли открыть ИП, и рассчитывать на налоговые каникулы, и подойдет ли мне УСН. Заранее Огромное спасибо Вам за ответ. Собирать некоторые конструкции собираюсь в цеху, ( по поводу того, какое налогооблажение подойдет лучше).

Муж ИП по УСН, разовые договора на выполнение работ. Забыл уплатить налог НДФЛ за работника, можно ли теперь сдать 2НДФЛ в налоговую? и обязательны ли страховые платежи, если он нанял работника на разовую работу по гражданско правовому договору?

Заранее прошу простить новичка. Но чем больше читаю, тем больше голова пухнет, и яснее не становится. Всюду таким языком написано, как будто не для людей писали, а для не знаю кого. Либо это делается намеренно, чтобы еще больше людей запутать. Работать некогда, ёлки-палки, всё пытаюсь разобраться с налогами.

Это пока первые вопросы, на которые хотелось бы получить четкие и ясные ответы. Дальше, вероятно, появятся еще вопросы, когда дело дойдет до заполнения налоговой декларации.

Заранее благодарен за компетентные ответы.

С уважением,

Александр

alexowl. Вы впервые на форум зашли минуту назад?

Да, вот еще что забыл. Вчера был в налоговой (23-я в Москве) -- был поражен количеством людей, стоявших в очереди на сдачу деклараций. Посоветуйте, пожалуйста, софт для сдачи всей отчетности в налоговую через Интернет. Какое ПО оптимально выбрать для ИП на УСН 6%, чтобы вести всю отчетность и отправлять ее в налоговую и ПФ по Интернету? Иначе работать и зарабатывать совершенно некогда.

LegO NSK. я сюда уже месяца три периодически захожу и читаю (при наличии времени, которого, к сожалению, очень мало). Поиском по форуму находил много всего и читал много всего. Но еще раз повторю -- яснее не становится. Нужна пошаговая инструкция для новичков. Думаю, многие новички меня поддержат.

если страховые взносы по зарплате за декабрь будут уплачены в январе, то налоговые органы могут не подтвердить уменьшение налоговой базы". Вопрос: я уменьшаю налог на оба фиксированных платежа -- и страховую часть и накопительную или как? И первый платеж в ПФ в этом году я должен сделать до 31 марта, так?

1. Подтвердят.

2. Это 2 составных части одного платежа. На обе.

3. До 01.01.2010. Но уплатив в 1 квартале фикс.платеж за январь-март можете включить в вычеты за 1 квартал.

И еще одно забыл спросить. Я делаю платеж в ПФ за первый квартал и уменьшаю на эту сумму свой налог за первый квартал (сумма платежа в ПФ у меня меньше 50% суммы налога). Но в книге доходов-расходов я свои расходы не показываю, в том числе платежи в ПФ.

Где я потом покажу правомерность уменьшения налога -- т.е. то, что налог уменьшен на сумму платежа в ПФ? В налоговой декларации? (я просто с этим еще не разбирался, не дошел еще до этого)

Ваши платёжки. вот ваша правомерность.

А расчет налога вам уже объяснили.

При УСН 6 % это совсем не сложно, увы вы не читаете внимательно.

При расчёте ЕН доход считаетеся нарастающим итогом, если вы в 1 кв. запратили "много". то за полугодие к долплате может оказаться минимум.

лето - это маленькая жизнь

И еще одно забыл спросить. Я делаю платеж в ПФ за первый квартал и уменьшаю на эту сумму свой налог за первый квартал (сумма платежа в ПФ у меня меньше 50% суммы налога). Но в книге доходов-расходов я свои расходы не показываю, в том числе платежи в ПФ.

если у Вас нет доходов за 1 квартал,то и уменьшать Вам нечего и негде

alexowl. все-таки стоит помнить, что это Ваш бизнес. И Вы, регистрируясь ИП должны осознавать, что придется учится вести учет и платить налоги и учится придется этому самостоятельно.

Либо нанимайте профессионалов, платите им деньги, а сами занимайтесь только бизнесом.

Это форум, тут люди общаются, вся информация выложена только для помощи в конкретных вопросах, а не для обучения.

Либо если нужны на примерах и цифрах - идете в книжный магазин и покупаете книжку. Там все расписано.

И помните, что здесь никто никому ничем не обязан. В том числе не обязан писать какие-либо инструкции.

ЗЫ: Вы таки не читали FAQ, судя по задаваемым вопросам

Всем большое спасибо за ответы и помощь.

Это форум, тут люди общаются, вся информация выложена только для помощи в конкретных вопросах, а не для обучения

Вот уж удивили! Почему это не для обучения? Странно слышать. Тут половина -- новички, и все учатся. И спрашивают. И им помогают.

У меня лично -- два форума, подобных этому. Один узкопрофессиональный, похожий на этот, хотя и в другой области. И везде полно новичков. И все спрашивают и учатся. И инструкции по тем или иным темам я пишу в изобилии. Удивили, Над.К. сильно удивили.

А книжку я с удовольствием куплю, надо только до магазина найти время добраться. Если не затруднит -- порекомендуйте, какую.

alexowl. все уже написано, прямо разжевано дальше некуда Я уже даже не знаю ЧТО ЕЩЕ МОЖНО НАПИСАТЬ Понятнее вроде как некуда. Даже простейшие формулы подсчета налога есть в FAQ по УСН

Книжку любую, только чтобы год был 2009 и не переиздание