Категория: Инструкции

Добрый вечер! Проверьте пожалуйста правильность оформления возврата товара поставщику. Товар не брак.

1. На основании поступления делаю реализацию (выбираю возврат поставщику) 76.2/41.4

2.На основании возвратной накладной делаю сч-ф (выбираю возврат поставщику) 76.2/68.2

3. Бухгалтерской справкой делаю проводки 60.2/76.2 и 60.1/60.2, для того чтобы не возвращать деньги мы взяли на остаток денег другой товар.

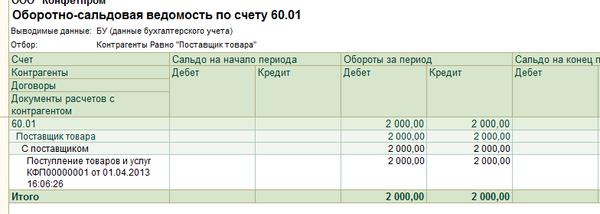

Вопрос в следующем: когда делаю книгу продаж, сумма НДС туда попадает, и попадает в ОСВ по сч.68,2, но для того чтобы проверить книгу продаж по общей ОСВ нужно сч.90.3 и Д76АВ сложить, но т.к. у нас проводка 76.2/68.2 соответственно в сч.90.3 эта сумма НДС не попадает. Верны ли тогда данные в общей ОСВ, или нужно делать какую-то доп. проводку? При формирование декларации по НДС также возникает эта разница с ОСВ по сч.90.3 за 4 квартал. Очень хотелось бы выслушать ответы знающих и опытных людей, так как такую операцию оформляю первый раз-очень нужна помощь. Спасибо.

Полезные материалы по теме:

- Кто должен выставлять счет-фактуру при возврате продукции? (http://www.glavbukh.ru/qa/4349/?from=forum)

- Возврат товаров поставщику, который не платит НДС (http://www.glavbukh.ru/qa/4752/?from=forum)

если не брак и претензий нет - то это будет обратная реализация, а не возврат. В каком периоде было поступление?

если не брак и претензий нет - то это будет обратная реализация, а не возврат

Поступление в декабре и возврат тоже в декабре. Т. е. просто реализация, а как тогда зачесть переплату, ведь при поступлени используется сч. 60,1, при отгрузке 62.1.

После объяснений с налоговой по тому же вопросу несовпадения налогооблагаемой базы ндс и прибыли - стала делать все возвраты (и поставщикам, и от покупателей), только операциями реализации и поступления. Тем же днем делаю бух. справку (в 1С 8) это "Операции, введенные вручную" корректировку задолженности. Никакой головной боли, всем советую :)

Тоже склоняюсь к такому варианту. намучилась с этими возвратами. (* меня смущает только один вопрос: Зачем тогда в 1С есть такие функции как возврат товара поставщику и возврат товара от покупателя? если пользы от них. я не вижу :cool: как всегда хочешь сделать как лучше, а получается.

потому что они не должны этот НДС выделять, они упрощенцы. И многие из них не будут это делать.

Согласна, да и к вычету брать такое рискованно.

Надо вспомнить-поискать. Что-то по этому поводу Минфин писал.

Подскажите, вот вопрос возник. При ЕНВД возвращается товар, общий режим не возникает?

Надо вспомнить-поискать. Что-то по этому поводу Минфин писал.

Нашла письмо Минфина. Как раз рассматривется случай по возврату товара не плательщиком НДС, который не выставляет сч.-факт при обратной реализации. Возможно уменьшить НДС, но не получением "нелегальной" сч-факт. как было указано в№19, а внесением изменения в ранее выставленную сч.фак.

Письмо от 07.03.2007 №03-07-15/29 п.3

С НДС как раз более менее понятно и даже в 1с он нормально в книгу покупок садиться. А вот с декламацией по прибыли вопросы, т.к. Прога делает сторно и в БУ и в НУ в результате выручка по прибыли не совпадает с выручкой по НДС. много чего прочитала единого мнения нет вообще, в результате стоимость возвращаемых товаров отнесла в декларации на доходы прошлых лет, а выручку соответственно на расходы. Где-то вообще советуют уточенным подать.

При ЕНВД возвращается товар, общий режим не возникает?

Такая же проблема, делаю впервые, а помочь и проверить некому. Понимаю, что сейчас вы все тоже ушли с головой в свою отчетность, но вдруг кто-то заглянет сюда и поможет, буду очень признательна!

У меня возврат брака от покупателя и потом возврат этого же брака поставщику. Подскажите, пожалуйста, всё ли так и чего не хватает:

1) Возврат от покупателя - Поступление товаров, галка "Покупателем выставляется счет-фактура на возврат". Нажимаю на кнопку внизу "Действия", выбираю "Отчет о движении документа", программа сформировала следующие проводки:

Д90.2.1 К41.4 - возврат - 343.612,14 с минусом

Д Н07.05 К Н02.02.1 - возврат - 343.612,14 с минусом

К Н06.04 - сторнирование выручки - 241.048 с минусом

Д62.1 К90.1.1 - сторнирование выручки - 284.436 с минусом

Д90.3 К19.3 - выделен НДС - 43.388 с минусом

К ЗПК.20.Б - 241.048

К ЗПК.20.Н - 43.388

Здесь мне не понятно, откуда в первой и во второй проводке такие суммы, если возврат был на 284.436 (241.048 + 43.388)? Исправлять программа не даёт.

Возврат на сумму 284.436 (241.048 + НДС 43.388) попал в книгу покупок.

2) Возврат поставщику - Отгрузка товаров, галка "Поставщику выставляется счет-фактура на возврат", плюс счет-фактура. Проводки программы:

Д76.2 К41.4 - 243.217

Д Н02.02.1 - 243.217 с минусом

сч.-фактура:

Д76.2 К68.2 - 43.779

К ЗПР.20.Б - 243.217

К ЗПР.20.Н - 43.779

Возврат попал в книгу продаж 286.996 (243.217 + НДС 43.779).

Также в "Операции, введенные вручную" я сделала проводку на сумму этого возврата Д60.1 К76.2 - 286.996. Таким образом, закрылся счет 76.2 и уменьшилась наша задолженность перед поставщиком, правильно?

При расчете НДС программа взяла суммы из книги покупок и книги продаж. А вот при заполнении строки "Выручка от реализации" декларации по налогу на прибыль машина берёт сумму товара из книги продаж за минусом возврата поставщику и возврата покупателю, указанного в книге покупок, т.е. Х - 241.048 - 243.217. Это правильно? Я из-за этих возвратов боюсь неправильно заполнить декларацию.

Подскажите пожалуйста, я новый бухгалтер, работаю всего второй месяц в ООО на УСН (Доходы-расходы), продажи без НДС, 29.12.11 года механник отправил поставщику деталь на возврат (качественную). но прошлому бухгалтеру не сообщил об этом. В данный момент я проводила сверку с поставщиком и он оказывается оформил возврат по Торг-3 и сделал себе корректировочную счет-фактуру. Я об этих операциях и документах узнала только вчера. Возврат товара уже во время моей работы я оформляла обратной реальзацией и все были довольны. А как поступить в этом йситуции не знаю( Подскажите какие операции произвести и как документально оформить?

Snaiper Web Studio

Возврат товара с НДС при УСНимеет ряд особенностей, так как в соответствии с разъяснениями финансового и фискального ведомств, отражение в учете не зависит от того, был ли оприходован товар покупателем. Имеет значение лишь то, как возвращается товар — целиком или частями.

Какие бывают случаи возврата товараВ соответствии с нормами Гражданского кодекса РФ (далее — ГК РФ), возврат товара может быть осуществлен:

На основании статьи 454 ГК РФ продавец передает товар покупателю, а тот оплачивает его и принимает в собственность. При этом в соответствии со статьей 223 ГК РФ момент передачи товара является в то же время и моментом перехода права собственности на него от продавца к покупателю. Кроме того, в договоре может быть установлен и другой момент перехода права собственности.

Основания для возврата товаров приведены в ГК РФ. Так, например, возврат может быть осуществлен:

Также договором могут быть предусмотрены и иные основания для возврата товаров.

В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

Позиция Минфина и ФНС по поводу возврата товара с НДС «упрощенцем»Во всех ситуациях, когда речь идет о возврате товара, ФНС и Минфин России используют два понятия: возврат товара и обратная реализация. При этом, по мнению и финансового, и фискального ведомств, именно возврат товара имеет место в случае, если ТМЦ не были оприходованы покупателем. Но если товар был принят на учет покупателем, а затем возвращен продавцу, то имеет место обратная реализация, так как покупатель принял товар на учет и целиком за него рассчитался. И договоренность с продавцом о возврате товара, если он по какой-то причине не был продан, является не чем иным, как реализацией.

Но такие отличия (возврат товара или его обратная реализация) имеют значение, если покупатель находится на общей системе налогообложения (см. подробнее материал «Какой порядок учета НДС при возврате товара поставщику?» ).

Однако финансовое ведомство уже не раз разъясняло, как быть, если возвращает товар «упрощенец», который не применяет полученный вычет от продавца, поскольку не является плательщиком НДС.

Заметим, что ранее позиция ведомства не была четко сформулирована, поэтому возникали трудности с отображением такого возврата товара от усээнщика. И вот в 2013 году Минфин России в своем письме от 19.03.2013 № 03-07-15/8473 четко указал, что совершенно неважно, какой товар возвращает «упрощенец» (оприходованный или нет), — порядок оформления счетов-фактур для продавца будет одинаковым.

ФНС России в своем письме от 14.05.2013 № ЕД-4-3/8562@ подтвердила следование нормам, указанным Минфином. При этом фискальное ведомство напомнило о том, что вычет по возвращенным товарам продавец сможет применять лишь на протяжении года с даты оформленного отказа от товара или его возврата покупателем (пункт 4 статьи 172 НК РФ).

Возврат товара от «упрощенца»Как указал Минфин в своем письме от 19.03.2013 № 03-07-15/8473, в главе 21 НК РФ нет исключений для порядка применения продавцами вычетов при возврате товара от покупателя, который находится на упрощенной системе налогообложения и поэтому не является плательщиком НДС. Для разъяснения налогоплательщикам того, как следует поступать в данной ситуации, Минфин предусмотрел два варианта развития событий, вне зависимости от того, возвращается принятый или не принятый к учету покупателем товар:

У продавца появляется право на вычет в соответствии с пунктом 5 статьи 171 НК РФ. В книге покупок он делает запись либо на основании выписанного ранее счета-фактуры, либо на основании корректировочного счета. Об этом ниже будет рассказано подробнее.

Возврат целикомВ этом случае финансовое ведомство (а следом за ним и ФНС России) рекомендует продавцу руководствоваться нормами, указанными в пункте 5 статьи 171 НК РФ. После оформления возврата продавец регистрирует в книге учета покупок выписанный им ранее при продаже счет-фактуру. Регистрация проводится в том налоговом периоде, в котором были получены документы от покупателя и сам товар.

Ранее этот счет-фактура был зарегистрирован продавцом в книге продаж.

Возврат частямиЕсли поставленный товар возвращается не целиком, а лишь в какой-то части (при этом причина возврата неважна), то имеет место уменьшение количества, а значит, и стоимости отгруженных ранее товаров. Значит, в соответствии с пунктами 13 статьи 171 и 10 статьи 172 НК РФ, продавец должен оформить корректировочный счет-фактуру при возврате товара от покупателя, не являющегося плательщиком НДС.

Стоимость, указываемая в корректировочных счетах-фактурах, должна соответствовать сумме, на которую были возвращены товары от покупателя. Если продавец продал возвращенные впоследствии товары без выписки счета-фактуры (в этом случае при продаже товара была использована ККТ), то после возврата денег покупателю продавец заносит в книгу покупок реквизиты этих расходных кассовых ордеров. При этом важно, чтобы покупатель принял на учет возвращенные товары и оформил необходимые подтверждающие документы.

Отражение в бухгалтерском учетеВ случае возврата товара, неоприходованного покупателем, продавец в бухгалтерском учете делает корректировку выручки от реализации.

Если возвращается качественный товар, который был принят покупателем на учет, используются проводки, характерные для реализации товара:

Дт 41 Кт 60 - продавец принял на учет возвращенный покупателем товар;

Дт 60 Кт 51 - продавец вернул деньги покупателю за возвращенный товар;

Дт 19 Кт 60 - учтен НДС (продавцом сделана запись в книге покупок) на основании первоначально выписанного счета-фактуры или корректировочного документа;

Дт 68 Кт 19 - использовано право на вычет НДС.

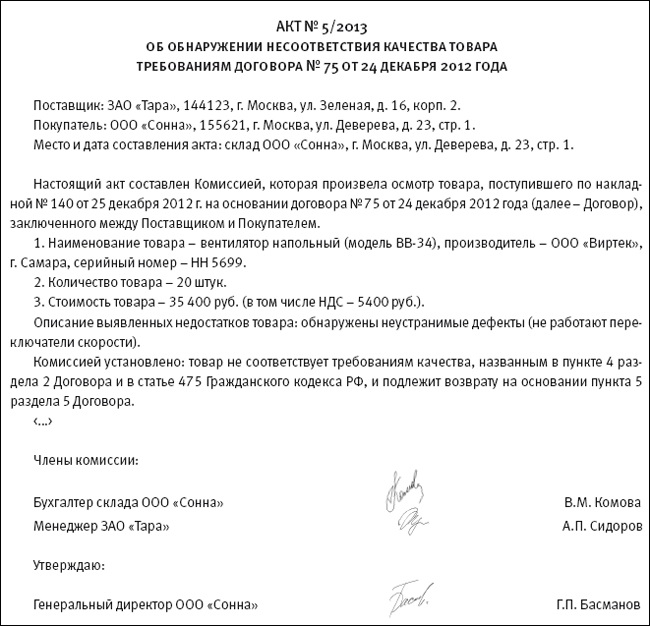

Какими документами оформляется возврат товараПри обнаружении некачественного товара составляется акт о выявленных недостатках. Данный акт составляет покупатель, при этом его может подписать и представитель продавца. Форма акта может быть представлена в договоре поставки или разработана покупателем в соответствии с его учетной политикой. На основании данного акта составляется претензия продавцу, и покупатель сможет взыскать с него убытки, связанные с поставкой некачественной продукции (Постановление ФАС Северо-Кавказского округа от 31.01.2014 № А53-27651/2012).

При возврате бракованного товара, ранее принятого покупателем к учету, кроме акта приема-передачи бракованного товара заполняется еще и форма ТОРГ-12, на которой делается пометка «Возврат товара». Такой порядок предусматривается п. 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Такой комплект документов также был одобрен существующей судебной практикой (Постановление ФАС Западно-Сибирского округа от 08.08.2013 № А45-22984/2012, которое было подтверждено Определением Высшего Арбитражного суда России от 21.10.2013 № ВАС-14900/13).

В товарной накладной стоит указать, что составлен акт о выявленных недостатках и выставлена претензия поставщику. При этом сам акт необходимо составить сразу же после обнаружения недостатков. При наличии правильно оформленных документов у покупателя есть шанс подтвердить в суде факт и срок хранения бракованного товара, а значит, и компенсировать свои расходы по хранению бракованного товара до момента его вывоза продавцом (Постановление ФАС Поволжского округа от 20.11.2013 № А55-34907/2012).

При возврате качественного товара по взаимному согласию сторонам необходимо подписать соглашение о возврате. Сама же передача товара оформляется путем составления товарной накладной (чаще всего используется форма ТОРГ-12, на которой делается пометка «Возврат»).

При возврате товара от покупателя, который находится на УСН, продавец имеет право на вычет НДС в любом случае. То есть для налогового учета совершенно неважно, по какой причине осуществляется возврат товара.

При этом продавец делает запись в книге покупок при оформлении документов на возврат товара покупателем на основании:

Как провести возврат товара от покупателя в программе 1С 8.3 Бухгалтерия

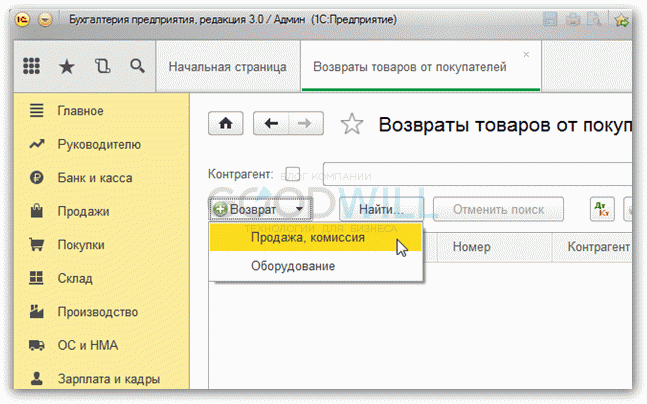

Возврат товаров от покупателей осуществляется одноименным документом. Рассмотрим поэтапную инструкцию по возврату товара от покупателя в 1с 8.2 и 8.3.

В конфигурации имеется возможность ввести данный документ на основании двух других документов: Отчет о розничных продажах и Реализация товаров и услуг.

Если зайти в журнал операций Возврат товаров от покупателей, можно увидеть кнопку с выпадающим списком Возврат. Там два пункта: Продажа, комиссия и Оборудование.

На самом деле, видов возвратов от покупателя больше:

При вводе документа в шапке каждого вида возврата обязательно нужно указать следующие реквизиты:

Обязательные реквизиты шапки для всех видов возвратов одинаковы и далее мы их рассматривать не будем.

Рассмотрим каждый вид возврата в отдельности.

Возврат в 1С с указанием документа реализацииЧтобы оформить данный возврат в 1С 8.3, нужно в журнале документов нажать кнопку Возврат и выбрать пункт Продажа, комиссия.

В шапке вновь созданного документа нужно заполнить реквизит Документ отгрузки, указав документ, реализации, по которому осуществляется возврат. После того, как выбрали нужную операцию, заполняем закладки: Товары и Расчеты.

Если заполнение таблицы Товары происходит по Документу отгрузки, то система сама определит учетную стоимость товаров к возврату на момент реализации.

Также, если возврат происходит на основании документа Отчет о розничных продажах, подставляются реквизиты ПКО, которым розничному Контрагенту был произведен возврат денежных средств.

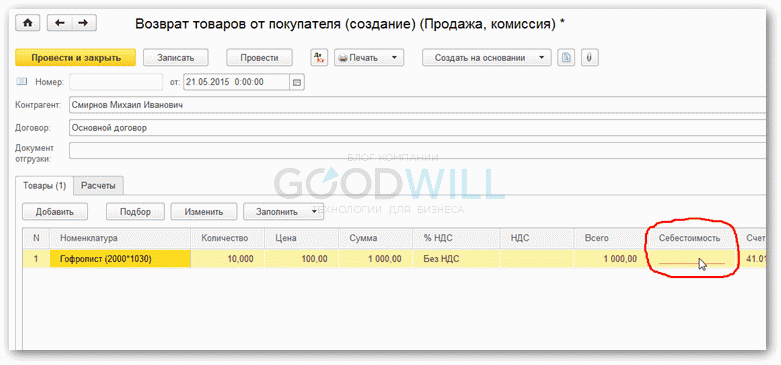

Возврат от покупателя без указания документа реализацииАналогично вышеописанному, чтобы оформить данный возврат нужно в журнале документов нажать кнопку Возврат и выбрать пункт Продажа, комиссия.

Дальнейшие действия схожи с формированием документа с указанием документа реализации за некоторым исключением, которые сейчас и рассмотрим.

Так как Документ отгрузки не выбран, мы не знаем партию товара и следовательно его Себестоимость. Для указания Себестоимости в каждой строке предусмотрено специальное поле, его нужно заполнить вручную.

Внимание!

При УСН, если Документ отгрузки не указан, необходимо заполнить дополнительно поле Расходы (НУ). Здесь важно показать, относятся ли возвращаемая Номенклатура к принимаемым расходам в момент реализации.

Чтобы провести в учете операцию возврата товаров или ГП (готовой продукции) комиссионеру, нужно по кнопке Возврат выбрать пункт Продажа, комиссия.

В созданном документе у Договора должен быть вид «С комиссионером (агентом)».

Счет учета и Переданные счет учета – программа подставляет исходя из настроек регистра Счета учета номенклатуры.

Возврат оборудованияЧтобы провести в учете операцию возврата оборудования от покупателя, нужно по кнопке Возврат выбрать пункт Оборудование.

На закладке Оборудование указывается номенклатура, количество, цена, ставка НДС, а также счета учета номенклатуры.

Чтобы оформить возврат тары, нужно в журнале документов нажать кнопку Возврат и выбрать пункт Продажа, комиссия или Оборудование (в случае, когда Оборудование возвращается вместе с тарой).

Дальнейшие действия аналогичны предыдущим видам возвратов.

Печатные формыДля документа Возврат товаров от покупателя существует печатная форма. Можно добавлять свои (внешние печатные формы).

Ввод на основанииСписок объектов, которые можно ввести на основании документа Возврат товаров от покупателя:

По материалам: programmist1s.ru

Текущее время: 03:51. Часовой пояс GMT +4.

Copyright © 2014-2016. Все права на расположенные на сайте материалы, охраняются в соответствии с законодательством РФ. Использование материалов сайта возможно только при наличии гиперссылки на Налоговый.ру - форум бухгалтеров и налоговых юристов РФ. Бесплатная онлайн консультация бухгалтера или налогового юриста (адвоката) сегодня интересует многих. Тысячи граждан России ищут в интернете: УСН, ОСНО, НДС, НДФЛ, транспортный налог, земельный налог, налог на прибыль, налог на имущество и т.п. Это неудивительно, так как налоговые споры, суд с налоговой, налоги организации, ИП или подоходный налог сегодня волнует многих. Бесплатная консультация бухгалтера или налогового юриста (адвоката) онлайн и по телефону помогает гражданам РФ защитить нарушенные права и избежать возникновения еще больших проблем. Налоговый.ру всегда на защите ваших прав!

Powered by vBulletin® Version 3.8.7

Copyright ©2000 - 2016, vBulletin Solutions, Inc. Перевод: zCarot

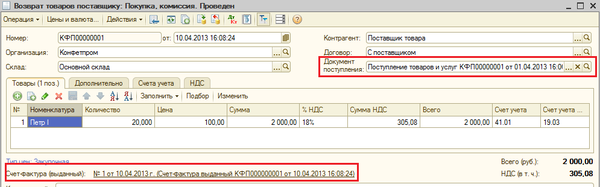

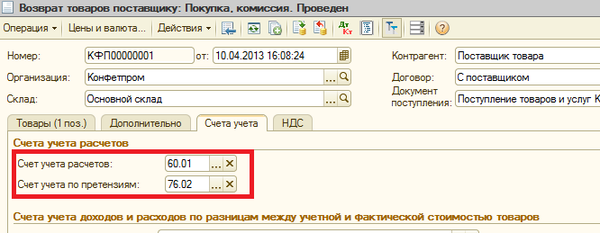

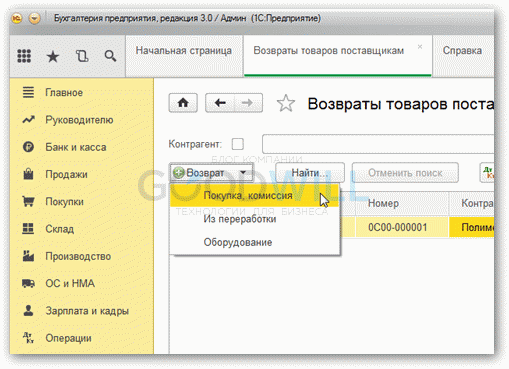

Документ «Возврат товаров поставщику» в 1С 8.3 (как и в 1С 8.2) оформляет возврат товаров, материалов, оборудования и тары поставщику.

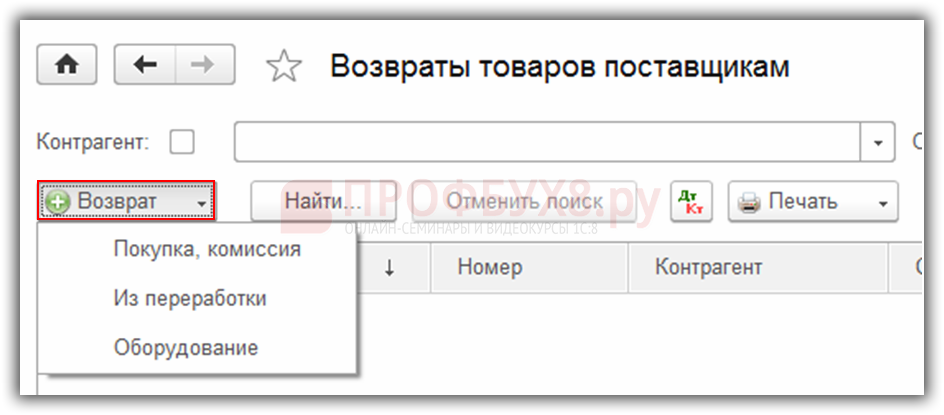

Возврат поставщику может быть трех видов: Покупка, комиссия. Из переработки. Оборудование.

Чаще всего оформляется возврат с видом Покупка, комиссия. Его мы и рассмотрим с оговорками при необходимости на другие виды возвратов.

Если хотя бы одно из этих полей не заполнено, документ может не провестись (как правило, такие поля подчеркнуты красным пунктиром).

Получите 267 видеоуроков по 1С бесплатно:

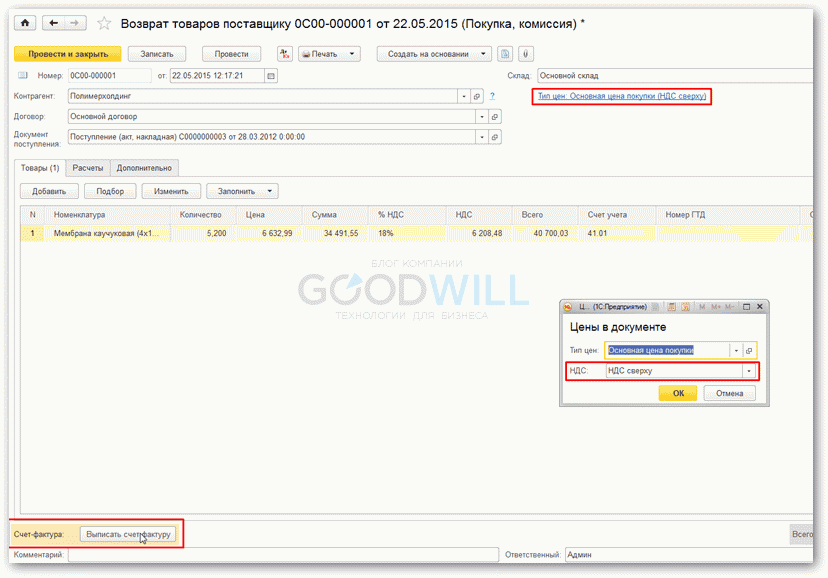

Итак, заполним наш вновь созданный документ. Начнем с Контрагента. Выпираем его из справочника, при этом автоматически должно заполниться поле Договор. В редких случаях поле Договор остается не заполненным. Это может случиться, когда товар в данной информационной базе не был оформлен документом Поступление (акт, накладная) .

Например, возвращается товар, введенный как остаток на начало периода, или оприходован как излишек в ходе инвентаризации. В этом случае нужно создать договор вручную. Здесь следует обратить внимание, что вид договора должен быть С поставщиком. иначе выбрать в документе его будет нельзя .

Примечание. исключением является вид возврата из переработки, там вид договора должен быть С покупателем .

Склад – выбирается из справочника.

Чтобы установить Тип цен. нужно нажать на строку в виде ссылки под полем Склад. Откроется окно с выбором Типа цен и НДС. На скриншоте выше эта строка указана курсором.

В случае возврата оборудования, в шапке документа ничего не меняется.

Заполнение табличной частиВ табличную часть товар добавляется либо кнопкой Добавить. либо Подбор. Подбором добавлять удобней, так как сразу видно, есть товар в остатке или нет. Кроме этого в Подборе существует еще ряд полезных настроек.

Цена или Сумма заполняется вручную.

Примечание. в колонке Счет учета автоматически устанавливается счет из плана счетов, который настроен на тот или иной вид Номенклатуры в регистре Счета учета номенклатуры . Например, для товаров это может быть счет 41.1, для оборудования 08.04. Если счета в регистре не настроены, счет необходимо выбрать вручную.

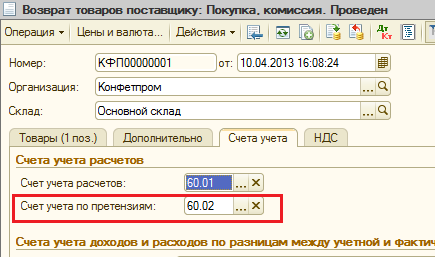

На закладке Расчеты указываются счета расчетов с Контрагентом, которые попадут в проводки 1С. Например: 60.01 — 76.09.

Проводки по возврату товара в 1С 8.3 выглядят противоположно проводкам при покупке товара. Например:

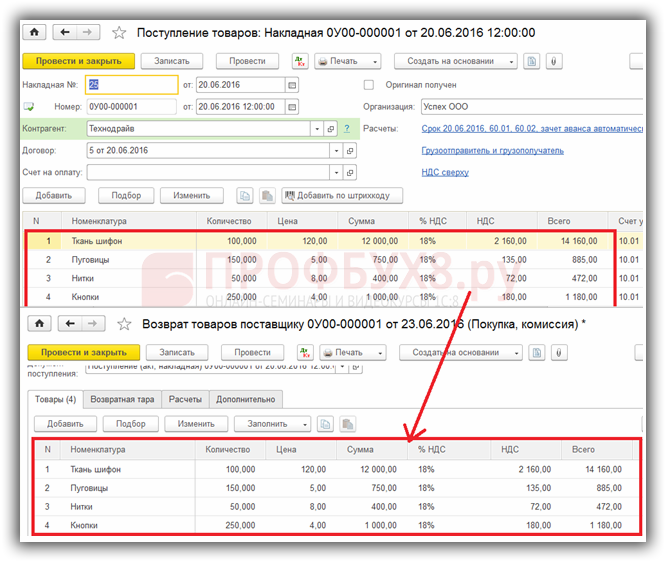

Ввод на основанииВ 1С 8.3 возврат товара поставщику можно оформить и заполнить на основании документа Поступление (акт, накладная). При этом перенесутся Контрагент. Договор. Склад. Тип цен. заполнится поле Документ поступления и табличная часть. Это очень удобно, быстро и исключает случайных ошибок. Документ практически готов к проведению. Нужно только заполнить поля Грузоотправитель и Грузополучатель на закладке Дополнительно для счета-фактуры, если организация является плательщиком НДС.

Наше видео по возврату товара поставщику:

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 350 29 00 .

Это будет вам интересно: