Категория: Бланки/Образцы

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

Рассмотренный выше пример описывал в обобщенном (стоимостном) выражении финансовое состояние предприятия, его средства и обязательства. Для целей управления организацией необходима конкретизация объектов учета (какой материал приобретен, от какого поставщика поступил материал, кому выплачена заработная плата и т.п.) [30].

Учет в обобщенном виде получил наименование синтетический, а используемые счета – синтетические счета. Реализация конкретного учета обеспечивается использованием аналитических счетов с указанием конкретных объектов и их свойств. На счетах могут выделяться субсчета. Схема взаимосвязи синтетического и аналитического учета представлена на рис.1.6.

Рис. 1.6. Схема взаимосвязи синтетического и аналитического учета

Для всякого синтетического счета на конец отчетного периода справедливо следующее равенство:

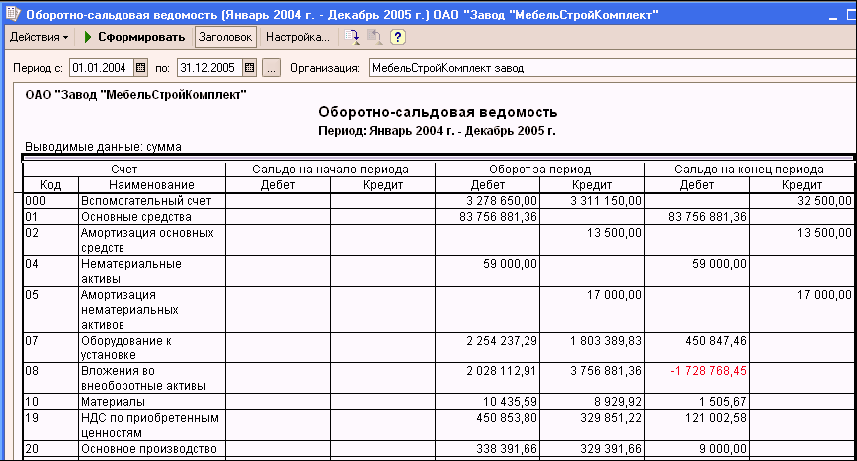

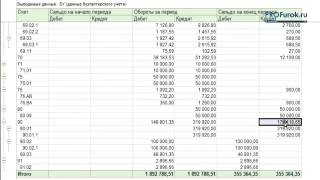

Оборотно-сальдовые ведомости служат главным образом для обобщения, проверки правильности записей на счетах бухгалтерского учета и составления конечного баланса. Оборотно-сальдовые ведомости составляются в конце каждого месяца по данным синтетических и аналитических счетов [33, 34].

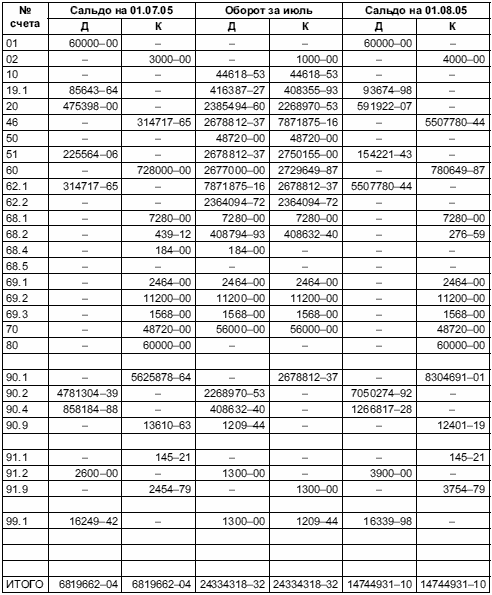

Форма и порядок записи в оборотно-сальдовой ведомости по условиям примера 1.4 представлена в табл. 1.6.

Оборотно-сальдовая ведомость по синтетическим счетам за сентябрь, руб.

Для составления оборотно-сальдовых ведомостей используются данные о начальных остатках, оборотах и конечных остатках синтетических счетов.

В оборотно-сальдовых ведомостях должно быть по итогу три равенства:

1) равенство сумм остатков на начало отчетного периода по дебету и кредиту;

2) равенство сумм оборотов по дебету и кредиту за отчетный период;

3) равенство сумм остатков на конец отчетного периода по дебету и кредиту.

Первое равенство обусловлено тем, что итог синтетических счетов по дебету показывает сумму всех хозяйственных средств предприятия на начало отчетного периода, а итог по кредиту – сумму источников формирования этих средств, т.е. эти суммы отражают баланс предприятия на начало отчетного периода.

Второе равенство обусловлено применением способа двойной записи операций на счетах бухгалтерского учета, при котором каждая операция записывается в одинаковой сумме по дебету и кредиту разных счетов.

Третье равенство объясняется так же, как и первое, но здесь дебетовые и кредитовые остатки по счетам показывают баланс не на начало, а на конец отчетного периода.

Равенство итогов всех трех пар колонок оборотно-сальдовой ведомости по синтетическим счетам выполняет контрольную функцию и свидетельствует об отсутствии однократных ошибок записей на счетах бухгалтерского учета.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Компания использует систему «Стандарт-кост». Нормативы по затратам труда на производство единицы продукта А следующие:

Труд 3 часа по ставке оплаты 200 руб. за час труда

В течение января компания произвела 1 650 единиц продукта А. Фактические затраты на единицу продукции составили:

Труд 3,1 часа по ставке оплаты 220 руб. за час труда.

Рассчитайте отклонение по ставке прямого труда и отклонение по производительности труда. Назовите возможные причины возникновения отклонений.

Примерные типовые задачи.На проведение официального приема организация израсходовала:

на подготовку официального завтрака – 29 000 руб.;

на оплату услуг переводчика 15 000 руб.;

на организацию транспорта 10 000 руб.;

на проведение экскурсий по городу 18 000 руб.;

Фонд оплаты труда организации составляет 1 200 000 рублей.

Вопрос: Рассчитать общую сумму представительских расходов, учитываемых при расчете налоговой базы по налогу на прибыль организации.

Главный бухгалтер ООО «Рубин» Андреева Татьяна Васильевна 1 апреля впервые заполняла декларацию по налогу на имущество за 1 квартал 2011 года.

В бухгалтерском учете ООО «Рубин» числятся основные средства, остаточная стоимость которых составляет на:

- 1 января – 1755000 руб. в том числе стоимость недвижимости – 1130000 руб.;

- 1 февраля – 1955 000 руб. в том числе стоимость недвижимости – 1100000 руб.;

- 1 марта – 1950000 руб. в том числе стоимость недвижимости – 1070000 руб.;

- 1 апреля – 1901250 руб. в том числе стоимость недвижимости – 1040000 руб.

Ставка налога на имущество организаций составляет 2.2%.

Определите размер авансового платежа за первый квартал.

Зачислена на расчетный счет выручка от покупателей в сумме 100000 руб. Перечислен НДС в бюджет в сумме 10000 руб. Перечислено поставщикам за материалы в сумме 15000 руб. Перечислены проценты за краткосрочный кредит банку в сумме 5000 руб. Зачислено на расчетный счет от дебиторов 7000 руб.

Определить остаток денежных средств на расчетном счете на конец месяца и записать бухгалтерские проводки, если на начало месяца остаток денежных средств составлял 17000 руб.

В налоговом периоде организация:

– отгрузила продукцию на сумму 708 тыс. руб. (в т. ч. НДС). Продукция оплачена на 458 тыс. руб. денежными средствами, а на 250 тыс. руб. покупатель выдал простой вексель;

– получила взнос учредителя в уставный капитал – 30 тыс. руб.;

– получила аванс от покупателя 520 тыс. руб.;

– оплатила материалы по договору поставки на сумму 1800 тыс. руб. (в т. ч. НДС), из которых фактически поставлено и оприходовано только на 1200 тыс. руб.

Определить сумму НДС, подлежащую уплате в бюджет?

В отчетном месяце организация продала продукции на сумму 18600 руб. (включая НДС). Фактическая себестоимость проданной продукции составила 11200 руб. Согласно учетной политике, организация ведет учет продукции обслуживающих производств и хозяйств по нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции(работ, услуг)». Нормативная себестоимость проданной продукции составляет 10400 руб.

Требуется: Отразить бухгалтерскими проводками операции по учету продаж продукции обслуживающих производств и хозяйств.

Компания «Конвер» недавно вышла на рынок с очень высокой конкуренцией. Управляющий предпринимает усилия, чтобы завоевать часть рынка. Цена на продаваемую продукцию - 950 руб. что ниже большинства цен у конкурентов.

Переменные затраты у компании составили 450 руб. на единицу, а постоянные затраты за год были 1 650 000 руб.

А). Какая была прибыль (убытки) компании, если она продала 4 300 единиц продукции за год?

Б). Управляющий добился успеха в завоевании положения на рынке. Какую цену на продукцию надо установить, чтобы прибыль составила 700 000 руб. при условии, что переменные и постоянные затраты не изменились, а уровень производства не может превышать объема производства в первом году.

Определить налог на имущество к уплате в бюджет за I полугодие 2011 г. по данным представленной таблицы, если были произведены авансовые платежи: в I кв. – 300 руб. во II кв. – 250 руб.

ООО «Носферату» 20.01.2010 г. заключила договор на предоставление займа работнице Буяновой М.В. на приобретение автомобиля под 6% годовых на сумму 30.000 $. По условию договора заем должен быть погашен 24.09.2010 г. и в тот же день должны быть уплачены проценты за все время пользование займа. Заем был перечислен на личный счет работницы 01.02.2010 г. Курс доллара по данным ЦБ на 20.01.10 составил 1$ = 30 руб. на 01.02.2010 г. 1$ = 29 руб. на 24.09.2010 г. 1$ = 31 руб. Ставка рефинансирования – 8%.

Вопрос: Рассчитать размер материальной выгоды и сумму НДФЛ, подлежащую уплате в бюджет.

По данным «Отчета о прибылях и убытках» (форма №2) приведены следующие данные:

Выручка от продажи: 2 370 000 руб.; Себестоимость произведенной продукции: 1 604 000 руб.;

Коммерческие расходы: 60 000 руб.; Прочие доходы: 150 000 руб.; Прочие расходы: 100 000 руб.

Определите прибыль от продажи продукции.

Приобретены основные средства на сумму 47200 руб. в т.ч. НДС 7 200 руб. Получен счет от посредника за оказанные услуги на сумму 1180 руб. в т.ч. НДС 180 руб.

Определить первоначальную стоимость принятых к учету основных средств и записать бухгалтерские проводки.

ООО «Зенит» в 3 квартале 2009 года провела встречу с партнерами компании. Представительские расходы (а именно стоимость продуктов) составили 17 000 рублей. Расходы на оплату труда за 9 месяцев 2009 года у организации составили 400 000 руб.

Вопрос: Рассчитать общую сумму представительских расходов, учитываемых при расчете налоговой базы по налогу на прибыль организации

Компания «Омега» несет следующие затраты при производстве и продаже 1 000 единиц продукции каждый год:

В ООО "Салют" внештатным сотрудником по договору подряда была выполнена работа по ремонту мебели в сумме 10000 руб. в том числе стоимость материалов составила 6000 руб. Бухгалтером были начислены страховые взносы в государственные внебюджетные фонды в сумме 2800 руб.

При проверке аудитором были сделаны замечания по поводу завышения себестоимости продукции и занижения налогооблагаемой прибыли на сумму неверно рассчитанных отчислений от фонда оплаты труда.

А). Проведите процедуру пересчета суммы страховых взносов, себестоимости продукции и налогооблагаемой прибыли.

Б). Составьте бухгалтерские проводки.

При проведении официального приема организация израсходовала:

На официальный завтрак – 29 000 руб.;

На оплату услуг переводчика - 15 000 руб.;

На транспортное обслуживание - 10 000 руб.;

На экскурсионную программу - 18 000 руб.

При этом фонд оплаты труда в организации составляет 1 200 000 рублей.

Требуется: Рассчитать общую сумму представительских расходов, учитываемых при расчете налоговой базы по налогу на прибыль организации.

Три владельца (физические лица) земельного участка для личного подсобного хозяйства владеют:

Отец – 5/9 участка;

Мать -3/9 участка;

Сын – 1/9 участка.

Кадастровая стоимость участка 387000 руб.

Определить земельный налог за 2009 год, причитающийся с каждого владельца.

Рассчитать сумму авансовых платежей, исходя из того, что установлены два авансовых платежа.

Организация оптовой торговли в I квартале 200_ г. закупила и реализовала товары, покупная стоимость которых составляет 100 000 руб. На момент реализации весь товар оплачен поставщику. Продажная цена товара составляет 177 000 руб. НДС – 27 000 руб. В отчетном периоде товар не был оплачен покупателем.

Отразите хозяйственные операции в бухгалтерском учете. Определите финансовый результат от реализации.

По данным организации имеется прибыль в размере 700 руб.

Определите, какой результат получил аудитор при проверке?

Д-т 62 К-т 90 35400 руб.

Д-т 90 К-т 43 28000 руб.

Д-т 90 К-т 44 2400 руб.

Д-т 90 К-т 68 5400 руб.

Рассчитайте сумму налога на доходы с физических лиц сотрудника организации, если ему в январе месяце были произведены следующие начисления:

- заработная плата: 17000 руб.

- пособие по временной нетрудоспособности: 2500 руб.

- премия: 3000 руб.

- материальная помощь: 6500 руб.

Составьте бухгалтерские проводки.

В организации составлены следующие проводки при начислении НДФЛ Сидорову П.П. (стандартные вычеты не предоставляются):

Д-т 20 К-т 70 10000 руб. начислена заработная плата;

Д-т 20 К-т 70 5000 руб. начислена премия;

Д-т 84 К-т 70 5000 руб. начислена материальная помощь;

Д-т 70 К-т 68 2600 руб. начислен НДФЛ.

Требуется: Определить правильность начисления НДФЛ и составить исправительные проводки.

Определите показатель производительности труда в тыс. руб. если известно, что в истекшем квартале произведено 80000 единиц продукции, себестоимость одного изделия 150 руб. среднесписочная численность персонала составила 60 человек.

За 200_ год выплаты из ФОТ рабочим и служащим составили 209 200 рублей, по которым исчислены и перечислены страховые взносы в государственные внебюджетные фонды в сумме 60 000 руб. Указанные денежные выплаты и вся сумма по начисленным страховым взносам в государственные внебюджетные фонды учтены в составе затрат в целях налогового учета. Рассчитайте сумму искажения налогооблагаемой прибыли, используя данные таблицы.

ПЕРЕЧЕНЬ ВЫПЛАТ РАБОЧИМ И СЛУЖАЩИМ.

Фабрика желает сократить свои запасы материала Х на 40%. Запасы этого вида материалов в начале бюджетного периода составляют 120 000 кг. Фабрика планирует произвести 84 000 единиц продукта Y. На каждую единицу готового продукта Y требуется 2,5 кг материала Х. Какое количество материала Х необходимо закупить в течение бюджетного периода?

Определите первоначальную стоимость основного средства, поставленного на учет 10 апреля, с учетом понесенных затрат:

- оплачено поставщику 03 марта 60 000 руб. В т.ч. НДС 18%,

- затраты на доставку составили 800 руб. в т. ч. НДС, оплачены 04 марта,

- монтаж основного средства произведен 8 апреля собственными силами, затраты по наладке основного средства составили 1 200 руб.

Отразите хозяйственные операции в бухгалтерском учете, перечислите первичные учетные документы, необходимые для указанных операций. С какого месяца следует начислять амортизацию?

Валюта баланса – 150 000 руб. внеоборотные активы организации – 60 000 р. собственный капитал организации – 60 000 р. долгосрочных обязательств нет.

Выручка – 100 000 р. Прибыль до налогообложения -20 000 р.

Рассчитайте коэффициент рентабельности оборотных активов организации.

Проданы основные средства покупателю на сумму 42 000 руб. в т.ч. НДС 4 500 руб. Первоначальная стоимость основных средств 22000 руб. сумма начисленной амортизации 13 000 руб. Транспортные издержки на продажу основных средств составили 1000 руб. в том числе НДС.

Определить финансовый результат от продажи основных средств и записать бухгалтерские проводки.

Похожие документы:Анемический синдром достаточно часто встречаются в практике врача терапевтического профиля. Во многих случаях врачи сталкиваются с большими сложностями при верификации характера анемии и назначении терапии.

Вопросы к зачету по дисциплине "Поведение потребителей" (для специальности 060800 - Экономика и управление на предприятии) 1. Предмет и объект научной дисциплины "Поведение потребителей".

Понятие и стадии государственного бюджетного процесса. Государственные внебюджетные фонды: формирование доходов и направления расходов.

относят: пыль (ростительного. вулконического. космического происхождения. возникающая при эрозии почвы. частицы морской соли ); туман. дымы и газы от лесных и степных пожаров ; газы вулканического происхождения ; различные продукты

Расчетные технологии коммерческого банка: содержание, виды, организация. Виды банковских счетов для проведения расчетов, порядок их открытия и ведения.

Состояние и задачи развития свиноводства в России, в т.ч. в Кировской области. Классификация пород свиней, характеристика плановых пород Кировской области.

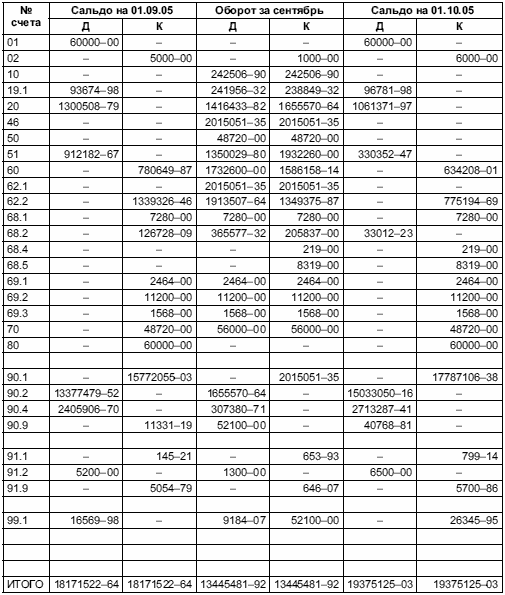

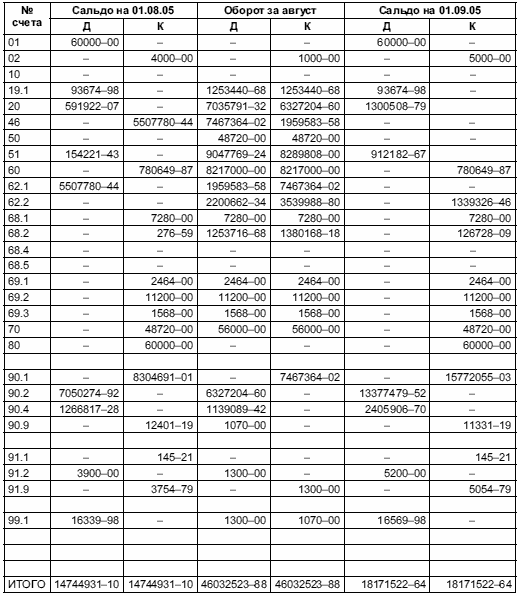

Каждая организация в процессе своей деятельности имеет обязанность предоставлять данные о своем финансовом состоянии в налоговые органы. Искажение показателей грозит наложением штрафных санкций и блокировкой операций в банке, что, в свою очередь, приведет к уменьшению чистой прибыли. В связи с этим наиболее важной операцией перед составлением отчетностей и закрытием месяца является контроль над правильным заполнением регистров бухгалтерского учета. Одной из форм контроля является формирование и рассмотрение оборотно-сальдовой ведомости за анализируемый период. Но при ее рассмотрении также необходимо уметь читать показатели из нее.

Оборотно-сальдовая ведомость представляет собой отчет об основных показателях деятельности фирмы. В ней формируются данные о движениях на предприятии, сгруппированных по счетам учета и субсчетам за любой произвольно выбираемый период. Как правило, полную ведомость в бухгалтерском учете создают перед закрытием года для формирования баланса.

Назначение и основные цели создания оборотно-сальдовой ведомости

Внимание! При составлении ОСВ в 1с разработана возможность автоматического перехода в анализ конкретного счета.

Структура ОСВОборотно-сальдовая ведомость – формируемая таблица, отображающая остатки на начало и конец выбранного периода, а также все обороты в течение заданного промежутка времени по всем используемым счетам для отражения хозяйственных операций.

Этот чистый бланк можно скачать в конце статьи бесплатно.

Разновидности ОСВМногие компании для постановки бухгалтерского учета используют комплексные программные продукты 1С. В ней можно выделить следующие формы отображения оборотно-сальдовой ведомости:

Составление таблицы синтетических счетов (код 0250) – классический анализ деятельности по синтетическим счетам расчетным методом. Сальдо на начало периода увеличивается или уменьшается на обороты и показывает сальдо на конец. Основной способ проверки: тройное равенство (по дебету и кредиту начальный и конечный остатки, а также обороты – принцип двойной записи).

Также можно сделать ведомость с разбивкой по субсчетам. Например, 68 счет имеет в своем составе данные по НДФЛ, НДС, налогу на прибыль и другие.

Внимание! Ведомость по коду 0250 часто просят предоставить в налоговую инспекцию по требованию об истребовании документов в случае камеральной проверки.

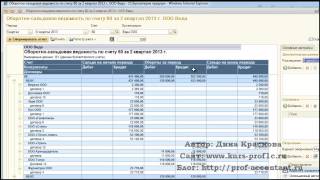

Пример заполненияЗа текущий период были произведены следующие операции:

Анализ аналитики – ОСВ по отдельно выбранному счету. Позволяет более глубоко изучить движения по определенным операциям, например, по заработной плате.

Бланк оборотно-сальдовой ведомости по счету 70:

Внимание! При анализе аналитических счетов равенства между оборотами необязательно.

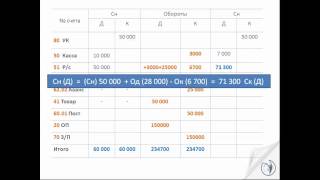

Шахматная ведомость – разновидность синтетического учета, заполняется по журналу хозяйственных операций. Шахматка — таблица, по вертикали которой отображаются дебетуемые счета, по горизонтали – кредитуемые. После заполнения ведомости необходимо посчитать итоговую сумму, которая должна совпадать при любом расчете.

Пример заполнения шахматной ведомостиЗа текущий период были произведены следующие операции:

В работе используется большее количество счетов, поэтому вручную данная ведомость заполняется редко, но удобна при использовании 1С.

Анализ показателей ОСВДля того чтобы правильно читать данные, отраженные в оборотно-сальдовой ведомости необходимо разбираться в структуре счетов бухгалтерского учета.

Важно! Каждый из счетов имеет определенные правила заполнения при отображении хозяйственных операций. Так, активные счета не могут иметь кредитового сальдо на начало и конец периода.

?ОСВ в этом случае позволяет проверить проводки, увидеть возможные ошибки и сделать исправления.

Оборотно-сальдовая ведомость – удобный механизм качественной и глубокой проверки совершаемых операций. Своевременное принятие управленческих решений после анализа ОСВ дает возможность не только скорректировать данные для составления баланса, но и увеличить прибыль предприятия (например, при выявлении дебиторских задолженностей). Без составления данного документа невозможно составить основные отчеты, которые показывают всю деятельность предприятия. Кроме того, если ведомость правильно читать, можно сделать выводы и внести коррективы в учетную политику или минимизировать затраты, а автоматическое составление ведомости в 1с дает возможность увидеть финансовое состояние предприятия в целом.

Рекомендуем к прочтению

Для получения обобщенных данных по счетам бухгалтерского учета, а также для проверки учета в конце месяца составляются оборотные ведомости.

В оборотных ведомостях записываются: номер наименования счета, начальное сальдо (остаток на начало периода в денежном выражении), обороты по дебиту и по кредиту, и конечное сальдо. Затем подсчитываются итоги, конечные итоги должны дать три пары равновеликих результатов.

Равенство первой пары (сальдо на начало) объясняется тем, что сумма активов всегда равняется сумме источников их образования. Равенство второй пары объясняется применением двойной записи в бухгалтерском учете. Каждая операция записывается одновременно в дебете одного счета и она же - в кредите другого (в одной и той же сумме), такая запись в бухгалтерском учете называется двойной. Возникающая взаимосвязь, между счетами, при отражении любой хозяйственной операции называется - корреспонденция счетов, а такие счета - корреспондирующими. Указание дебита и кредита счета называется - бухгалтерская проводка. Равенство третей пары вытекает из равенства двух предыдущих пар. Отсутствие равенства говорит о допущенной ошибке.

Сальдо на начало, как и конечное сальдо, может быть дебетовое и кредитовое. В бухгалтерском учете все счета делятся на активные и пассивные. Хозяйственная операция по дебету активного счета обозначает увеличение актива. И соответственно операция по кредиту того же счета - означает уменьшение актива. В пассивном счете наоборот: дебетирование счета - это уменьшение источника образования актива, а кредитирование счета - это его увеличение.

Как правило, сальдо дебетовое в активных счетах, а в пассивных - кредитовое. Сальдо на конец по активному счету определяется следующим образом: к дебетовому сальдо на начало прибавляются дебетовые обороты и вычитаются кредитовые. В случае получения положительного числа - сумма записывается в дебет на конец периода (но без знака минус), а в случае получения отрицательного числа - мы получаем кредитовое сальдо.

Сальдо на конец по пассивному счету вычисляется так: к кредитовому сальдо на начало прибавляются кредитовые обороты и вычитаются дебетовые обороты. И соответственно, получение положительного числа - кредитовый остаток (сальдо), а при получении отрицательного числа - сальдо дебетовое.