Категория: Бланки/Образцы

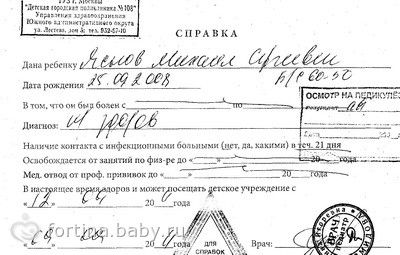

2 НДФЛ за 3 месяца образец заполнения – используя данную фразу, вы в действительности сможете найти массу советов по поводу оформления справки и узнаете, какую именно форму данная справка должна иметь. Отметим, что 2 НДФЛ – это официальный документ, который в своем содержании отображает сумму полученных доходов определенным гражданином за четко определенный период времени. Выдается справка на основании представленного заявления. Если вам нужна справка за последние три месяца, то вы сможете указать такую просьбу в своем заявлении.

2 НДФЛ за 3 месяца: образец заполненияЗаконодатель определил четкие формы и содержание справки данного образца. Так, в бухгалтерии в обязательном порядке заполняется специализированный бланк, в котором должны быть указаны все данные по организации и сотруднику. Непременно нужно указать данные, которые касаются непосредственно заработной платы, вычетов и отчислений в налоговые инстанции.

В данном случае, в содержании справки будут указаны последние три отчетные месяцы. То есть, в справке обязательно указывается информация за каждый месяц в отдельности, также указывается информация, по отчислениям за каждый месяц. В конце справки указывается общая сумма налогообложения и доходов.

На справке в обязательном порядке должна быть подпись руководителя и главного бухгалтера. Обратите свое внимание на наличие печати.

Выдача справкиЧтобы получить справку на руки, нужно написать заявление. В течение трех рабочих дней после оформления заявления, вы получаете справку. Если работодатель старается затянуть время, вы должны указать на незаконность таких действий.

В момент получения справки обязательно проверьте ее на наличие типовых ошибок. Помните о том, что отсутствие каких-то реквизитов или же наличие ошибок, делает справку недействительной для многих инстанций. Таким образом, лучше всего сразу же проверьте все данные, чтобы впоследствии снова не пришлось бегать и ждать, пока данные будут исправлены.

Справка в обязательном порядке должна иметь стандартные параметры, так указывает законодатель. Но, практика показывает, что нередко бывают случаи, когда справка оформляется в произвольной форме. Такое происходит тогда, когда работодатель платит «серую» заработную плату, и доходы не все проходят по отчетным ведомостям. Банковские инстанции понимают суть таких дел, именно по этой причине предлагают заемщикам предоставить справку с указанием реального дохода в свободной форме.

В принципе, нет никакой принципиальной разницы между оформлением справки за три или же за шесть месяцев. В обязательном порядке указываются все необходимые данные. Разница состоит только в том, что информация о доходах указывается за четко определенный период времени.

Если Вам требуется бухгалтерское обслуживание - зайдите на сайт ООО АБФ .

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Образец заполнения справки 2 НДФЛ с вычетами на детей

Образец заполнения справки 2 НДФЛ с вычетами на детей

Образец заполнения справки 2 НДФЛ с вычетами на детей в принципе, идентичен обычной справке. В данном случае, документ оформляется для получения специализированных вычетов.

2 НДФЛ за 2 года образец заполнения

2 НДФЛ за 2 года образец заполнения

2 НДФЛ за 2 года образец заполнения имеет стандартный. Разница только в отчетном периоде, который будет описан в данном документе. Следует сказать о том, что справка выдается.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

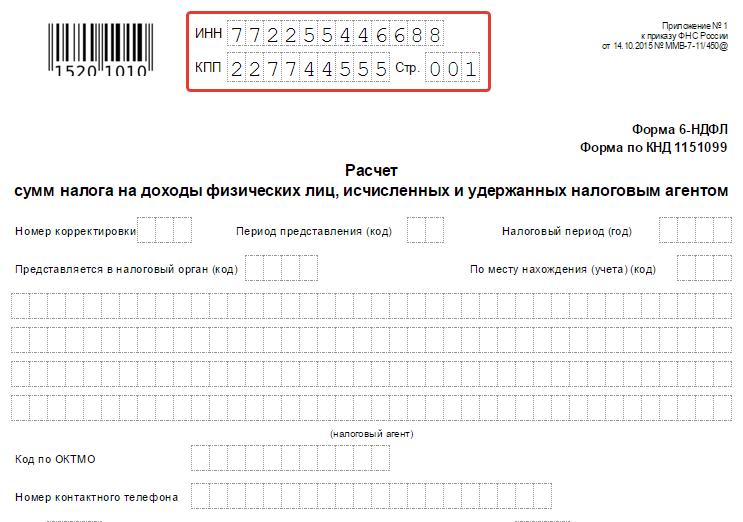

6-НДФЛ за 3 квартал 2016: бланк и пример заполненияАктуально на: 20 сентября 2016 г.

В отдельной консультации мы рассказывали, как заполнить за полугодие Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ ) (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ). Как подготовить новую форму 6-НДФЛ за 9 месяцев 2016 года, расскажем в нашем материале.

Как заполнять форму 6-НДФЛНапомним, что заполняется Расчет по форме 6-НДФЛ нарастающим итогом. Поэтому правильно называть отчет, составленный после окончания 3-го квартала, не отчетом за 3-ий квартал, а отчетом за 9 месяцев.

Состав разделов формы 6-НДФЛ не изменился:

Суммы удержанного в 1-ом или 2-ом кварталах НДФЛ в Разделе 2 Расчета за 9 месяцев отражаться не будут. И это несмотря на то, что форма 6-НДФЛ заполняется нарастающим итогом. Суммы удержанного налога в 1-ом и 2-ом кварталах приводятся в Разделе 2 Расчетов только за 1-ый квартал и полугодие соответственно. В Расчете за 9 месяцев данные суммы войдут исключительно в показатели Раздела 1.

Об основных требованиях к заполнению формы 6-НДФЛ можно прочитать в нашей отдельной консультации .

Срок сдачи 6-НДФЛ за 9 месяцевРасчет по форме 6-НДФЛ сдается не позднее последнего числа месяца, следующего за соответствующим кварталом (абз. 3 п. 2 ст. 230 НК РФ ). Следовательно, по итогам 9 месяцев отчет по общему правилу должен быть сдан не позднее 31 октября.

Если же последний день срока сдачи приходится на выходной или нерабочий праздничный день, сдать Расчет можно в ближайший следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ ).

За 9 месяцев 2016 года форму 6-НДФЛ нужно представить в ИФНС не позднее 31.10.2016.

6-НДФЛ за 3 квартал: пример заполненияПредставим в таблице данные для заполнения Расчета по форме 6-НДФЛ.

Обращаем внимание, что доходы за январь-май 2016 г. отражены по строке 020 «Сумма начисленного дохода» Раздела 1, но не включены в Раздел 2, потому что даты удержания налога с этих сумм приходятся на 1-ый и 2-ой кварталы 2016 года. А значит, суммы дохода и удержанного налога были включены в Раздел 2 за 1-ый квартал или полугодие 2016 года соответственно.

Аналогично, аванс и зарплата за сентябрь 2016 г. не отражены в Разделе 2 формы 6-НДФЛ, потому что налог будет фактически удержан лишь в октябре 2016 года. Соответственно, суммы аванса и зарплаты за сентябрь и удержанный налог будут показаны в Разделе 2 только за 2016 год.

При этом в разделе 1 суммы аванса и зарплаты за сентябрь, а также исчисленного налога приведены, потому что даты исчисления налога приходятся на период 9 месяцев 2016 года. Следовательно, между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 образовалась разница в размере исчисленного, но не удержанного на 30.09.2016 НДФЛ в размере 67 418 рублей.

Для проверки правильности заполнения формы 6-НДФЛ можно воспользоваться контрольными соотношениями .

Также читайте:В этой статье мы рассмотрим пример заполнения 3 НДФЛ на обучение. Получить налоговый вычет на обучение можно не только за себя, но и за детей (в том числе подопечных), и даже за братьев и сестер. Однако необходимо знать, что только вычет за собственную учебу предоставляется при любой форме обучения.

Возмещение за образовательные услуги своих детей, братьев, сестёр и подопечных, можно получить только при соблюдении следующих условий:

• им не исполнилось 24 года;

• они находятся на очной форме обучения;

• договор с учебным заведением и все платёжные документы (квитанции, платёжки) оформлены на лицо, претендующее на вычет.

Многие могут подумать, что частично вернуть деньги получится только за обучение в ВУЗе, но это не так. В список учреждений, обучаясь в которых, можно получить налоговый вычет, входят также детские сады, школы и автошколы, центры повышения квалификации и т.д. Главным условием для получения вычета является наличие у такой организации специальной лицензии.

Размер возмещения составляет 13% от оплаченного обучения, но при этом существует 3 ограничения:

1) Нельзя получить вычет больше суммы НДФЛ, уплаченного за год.

2) Существует лимит расходов за собственное обучение и обучение братьев, сестер – 120000 рублей, размер вычета при этом будет равен 15600 рублей.

3) За учебу собственных детей, а также подопечных предельная сумма трат, принимаемая к вычету - 50000 рублей, возмещение налога составит 6500 рублей за каждого ребенка.

Важным является тот факт, что последние два вида ограничений рассчитываются отдельно и друг на друга не влияют. Т.е. можно вернуть до 15 600 рублей за собственное обучение плюс по 6 500 рублей за обучение каждого их своих детей.

Следует обратить внимание, что выгоднее вносить деньги за учебу по частям каждый год, а не платить всю сумму сразу.

Например, если Иванов оплатит за свое обучение единовременно сумму 500000 рублей, то вычет все равно составит 120000*13%=15600 рублей. А если он будет вносить деньги частями, допустим по 100000 рублей каждый год, то вычет он сможет получать с этой суммы ежегодно: 100000*13%=13000 рублей. Таким образом, в сумме за пять лет Иванов получит больше денежных средств 13000*5=65000 рублей.

Для получения вычета за обучение, необходимо собрать определенный перечень документов. В первую очередь, рекомендуется обратиться в бухгалтерию по месту работы за справкой по форме 2-НДФЛ. Затем следует получить справку с места учебы, а также снять копии договора о предоставлении образовательных услуг. Если стоимость обучения с момента заключения договора увеличивалась, предоставляется также копия дополнительного соглашения, где будет отражено повышение цен.

В случае, если вычет оформляется не за свое обучение, дополнительно потребуются следующие документы:

• Если вычет оформляется за учебу ребенка – свидетельство о рождении;

• Если возмещение получает опекун за оплату обучения подопечных – документы, подтверждающие опекунство;

• Если налоговый вычет предоставляется при оплате учебы братьев и сестер – справки, подтверждающие родство.

Существует еще один документ, без которого нельзя получить вычет за обучение – это декларация 3 НДФЛ. Заполнить ее можно разными способами: вручную или с помощью компьютера. Например, на сайте ФНС существует специальная программа. используя которую можно легко и без ошибок заполнить декларацию.

При подаче 3-НДФЛ с целью получения вычета за учебу потребуется заполнить титульный лист, а также Раздел 1, Раздел 2, лист А и лист Е.

Порядок заполнения титульного листа точно такой же, как для всех других социальных вычетов. В первую очередь заполняется строка ИНН, потом проставляется номер страницы по порядку 001, 002 и т.д. Следующим вписывается номер корректировки - для декларации, подаваемой впервые, вносится значение «0». В строке налоговый период ставится год, в котором декларант совершил затраты на обучение.

В следующую графу вписывается четырехзначный код той налоговой инспекции, куда будет предоставляться декларация. В поле код налогоплательщика физические лица проставляют - «760», а ИП – «720». Информация для строк «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность» содержится в паспорте лица, заполняющего декларацию.

Поле «Статус налогоплательщика» отражает, является человек подающий декларацию резидентом (в строке проставляется «1») или не является (пишется «2»). Поле «Адрес места жительства» заполняется в соответствии с адресом регистрации декларанта, он указан в паспорте. Затем вписывается количество листов декларации, при получении вычета за обучение их 5.

Последней на титульном листе заполняется строка«Достоверность и полноту сведений подтверждаю», при самостоятельном заполнении в нее вносится значение «1», ниже ставится дата и подпись. Заполненный титульный лист декларации 3НДФЛ на примере Иванова Ивана Ивановича будет выглядеть так:

Далее заполняется Раздел 1. В строке с кодом 010 выбираем «2»-возврат из бюджета. В строку с кодом 020 вносится 182 1 01 02010 01 1000 110 - код бюджетной классификации при получении вычета за обучение. Для налогоплательщиков физических лиц данные для строки «Код по ОКТМО» (код 030) берутся из Раздела 1 Справки 2-НДФЛ, а для ИП код проставляется, согласно месту постановки на учет в налоговом органе.

Заполняя строку «Сумма вычета», необходимо посчитать размер возмещения за обучение. Например, Иванов израсходовал на собственное обучение 120000 рублей, и на обучение сына 50000 рублей. При этом он имеет годовой доход 350000 рублей, а сумма уплаченного за год подоходного налога составила 45500 рублей. Для того, чтобы узнать размер возмещения, нужно сначала понять какую сумму затрат на обучение можно учесть.

Так как в данном примере лимиты расходов не превышены, то к вычету принимается 120000+50000=170000 рублей. Исходя из этого, можно определить размер налогового вычета: 170000*13%=22100 рублей. Полученная сумма меньше, чем уплаченный за год подоходный налог, значит можно ее вписать в строку с кодом 050.

Следующими заполняются строки Раздела 2, в верхней части которого вносится значение процентной ставки – «13». В поле «Общая сумма дохода» переносится значение из справки 2 НДФЛ работодателя. Доходы, не подлежащие налогообложению, перечислены в листе Г декларации 3НДФЛ, если таковые имеются, то они вносятся в строку 020 раздела 2.

Следующей заполняется строка «Общая сумма дохода, подлежащая налогообложению», она определяется как разница между первым и вторым пунктом второго раздела. Далее заполняется строка «Общая сумма налоговых вычетов», код 040, в ней отображается сумма всех налоговых вычетов, предоставленных лицу, заполняющему декларацию 3НДФЛ. Затем из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела, полученное значение вписать в строку «Налоговая база для исчисления налога»(060).

Чтобы найти значение налога к уплате (код 070), нужно налоговую базу (код 060) умножить на налоговую ставку 13%. Значение строки «Налог, удержанный у источника выплат» (код 080), берется в справке 2 НДФЛ, в разделе 5. Разница между удержанным у плательщика налогом (пункт 8) и налогом к уплате (пункт 7) вносится в строку с кодом 140. Наглядно Раздел 2 декларации 3НДФЛ продемонстрирован ниже:

Следующим заполняется лист А, отражающий сведения о доходах декларанта.

В строке налоговая ставка ставится значение «13%». Строка код вида дохода (020) содержит информацию о том, откуда декларант получил денежные средства. Например, для лиц, получающих заработную плату, ставится код «06».

Данные, касающиеся источника выплаты дохода, а именно ИНН (код строки 030), КПП (код строки 040), код по ОКТМО (код строки 050) и наименование организации (код строки 060) можно найти в разделе 1 справки 2 НДФЛ. Значение для графы «Сумма дохода» переносится из пункта 1 предыдущего раздела, а строке «Сумма начисленного дохода» соответствует пункт 3 того же листа. Сумму начисленного налога(код 090) и сумму удержанного налога(код 100), также можно посмотреть в разделе 2.

Информация о социальных и стандартных вычетах содержится в листе Е1 декларации 3 НДФЛ. Если человек претендует на вычет за обучение детей (подопечных), в строку с кодом 100 вносится сумма затрат на их учебу. При этом необходимо помнить тот факт, что максимальная сумма затрат на учебу одного ребенка – 50000 рублей. То есть даже если Иванов потратил на оплату обучения сына 100000 рублей, в декларацию вносится сумма 50000 рублей. Эту же сумму нужно записать в графе с кодом 120.

Если декларант планирует получить вычет за расходы на собственное образование, то сумма затрат отражается в строке с кодом 130, также с соблюдением установленного лимита. В графе с кодом 170 суммируются все предоставленные социальные вычеты, относительно которых применяется ограничение 120000 рублей.

В графу с кодом 180 вписывается сумма пункта 2.4 и пункта 3.5 данного листа декларации. То есть, если Иванов потратил на свое обучение 120000 рублей, на обучение сына 50000 рублей, в эту строку следует записать значение 170000 рублей.

Общую сумму социальных и стандартных вычетов нужно отразить в строке с кодом 190, если у декларанта заявлен только вычет на обучение, значение данного поля будет совпадать с данными предыдущей строки.

В 2016 году работодатели в лице руководителей и главных бухгалтеров (и другие налоговые агенты - физические и юридические лица, выплачивающие доходы гражданам) получили дополнительную заботу - сдача новой отчётности для всех работодателей 6-НДФЛ. Она представляет собой свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм подоходном налоге.

Отчётность ежеквартальная, то есть налоговые агенты отчитываются каждые 3 месяца.

Сдавать отчёт нужно в электронном формате, хотя если на предприятии работает меньше 25 человек, то сохраняется возможность выбрать бумажный вариант.

Сроки сдачи 6 НДФЛВажно, что сдаётся эта отчётность нарастающим итогом 4-ре раза за год по этапам - 1-й квартал, полугодие, 9 месяцев, год. По закону квартальный расчёт 6-НДФЛ необходимо отправить в инспекцию не позже наступления последнего дня месяца, идущего за отчётным кварталом. А годовой расчёт предоставляется до 1 апреля следующего года (ст 230 НК РФ).

Штрафы за не сдачу отчетностиЗа просрочку направления отчета предусмотрен штраф. Каждый месяц опоздания с отчётом стоит 1000 руб. Поэтому, отчитываясь по 6 НДФЛ с 2016 года, сроки сдачи лучше стараться соблюдать.

Инструкция по заполнению формы 6 НДФЛТак как форма введена недавно, то её заполнение вызывает ряд вопросов у работодателей и бухгалтеров. Разберемся пошагово, как заполнить бланк отчётности.

Документ состоит из титульного листа и второй страницы, содержащей 2 раздела. Если строчек для отчётности не хватает, то допустимо пронумеровать дополнительные листы. Чаще всего недостаточно строк для заполнения второго раздела, расположенного на той же станице, что и первый. Если такое происходит, то дублировать содержание первого раздела нет необходимости.

Далее представлен пример заполнения 6 НДФЛ за 2016 год с пошаговой инструкцией для каждой строчки отчета.

Титульный лист формы 6 НДФЛ

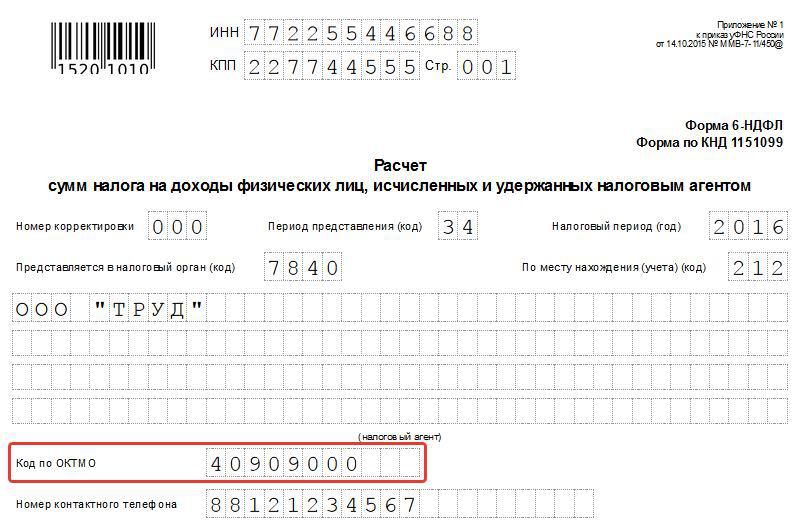

Шаг 1 - ИНН и КПП

В верхних полях титульной страницы проставляются ИНН и КПП компании, сдающей отчёт. Если отчёт сдаётся филиалом фирмы, то указывается КПП филиала.

Шаг 2 - Номер корректировки

Корректировка подразумевает варианты заполнения сдаваемой отчётности. Если в данных отчёта позже обнаружатся ошибки или неточности, то их можно скорректировать, направив уточненный вариант отчётности. Итак, если расчёт 6 НДФЛ сдаётся первый раз, то в поле “номер корректировки” вписываются нули. По мере уточнения расчёта (при необходимости) проставляются номера 001, 002, 003 и так далее.

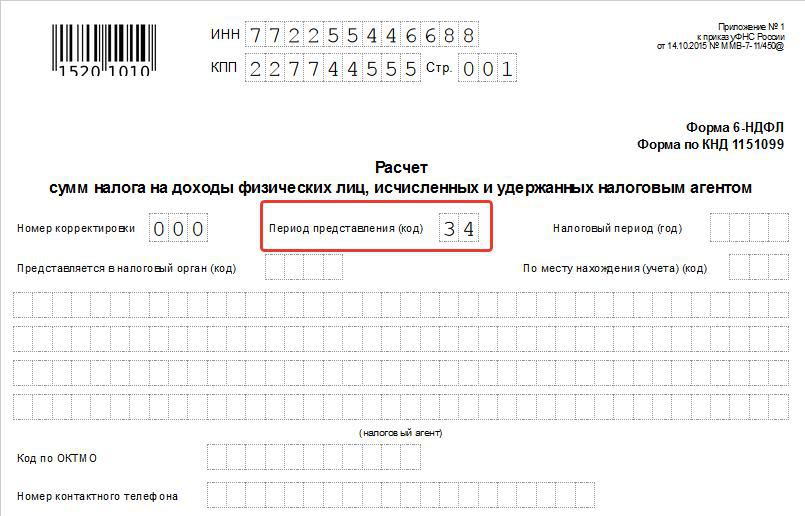

Шаг 3 - Отчётность по кварталам (номер периода)

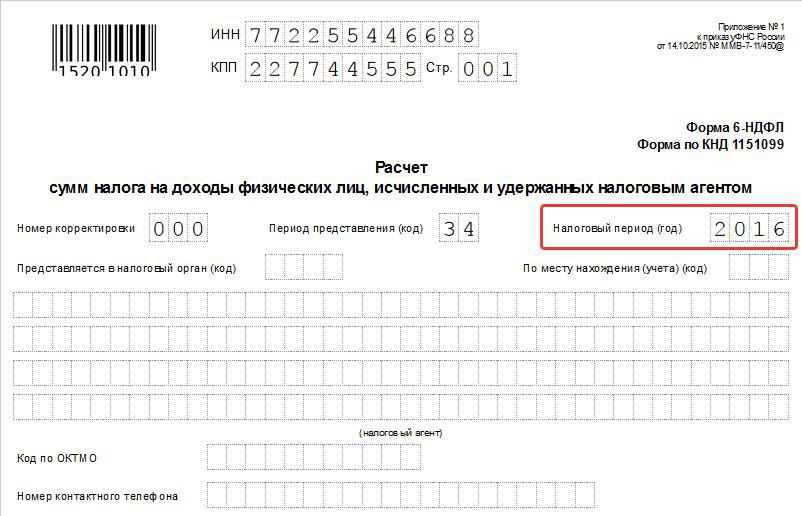

Ранее при сдаче отчёта по НДФЛ год не разбивался на отчётные периоды, поэтому НК РФ не содержит понятия “отчётный период” в отношении именно этого налога. Теперь в форму отчётности по 6-НДФЛ добавлена формулировка “период представления” - то есть временной промежуток, за который отчитывается работодатель. Итак, если:

Таким периодом является текущий календарный год - в поле проставляются соответствующие 4 цифры.

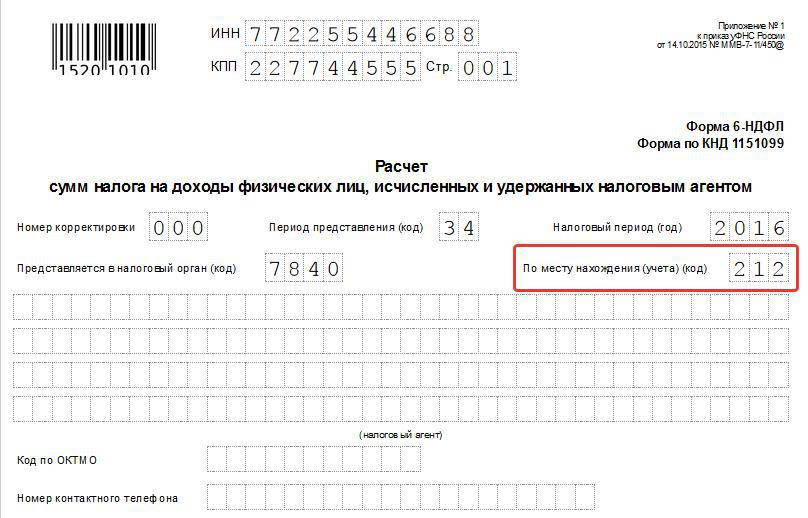

Шаг 5 - Код налоговой службы по месту учёта

В строчке указывается код той налоговой, куда направляется отчётность. Это четырехзначный код, где первые 2 цифры - номер региона, а вторые две - непосредственно код инспекции (на примере инспекция ФНС №9 Центрального района СПб). Важно помнить, что отчётность направляется в инспекцию по месту нахождения фирмы или подразделения. ИП сдают этот отчёт в налоговую по месту своего жительства.

Шаг 6 - код по месту учёта фирмы

Код “По месту нахождения (учета)” помогает определить, какая именно фирма сдаёт отчётность. Такие коды прописаны в Приложении №2 к Порядку заполнения 6-НДФЛ.

Если отчёт предоставляется:

ИП также имеют отдельные коды:

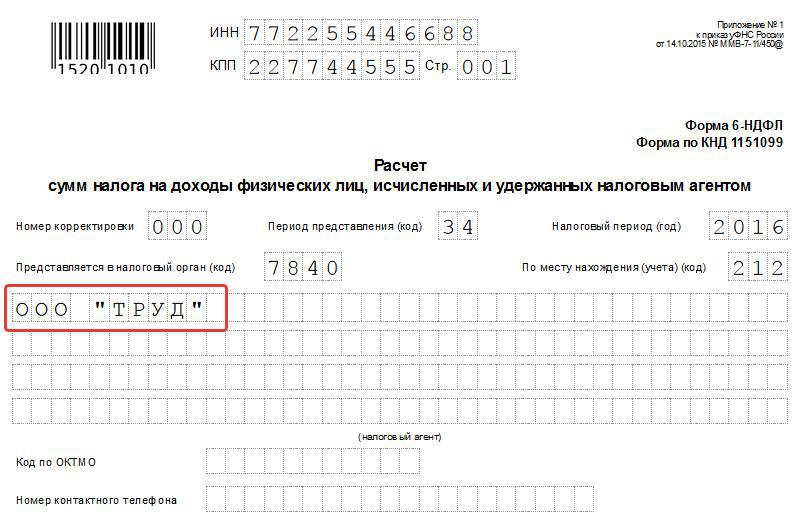

В поле “налоговый агент” печатается краткое (если есть) или полное название фирмы.

Шаг 6 - Код ОКТМО (муниципального образования)

Необходимо проставить код того МО, на территории которого расположено и зарегистрировано предприятие или его филиал (если отчёт сдается за отделение). На примере код муниципального округа № 78 Спб, к которому относится инспекция ФНС России №9. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головное предприятие, так и его подразделение. В этом случае заполняются и сдаются в инспекцию сразу два расчёта с разными кодами по ОКТМО.

Титульный лист оформлен. Можно перейти к образцу заполнения 1 раздела формы 6 НДФЛ.

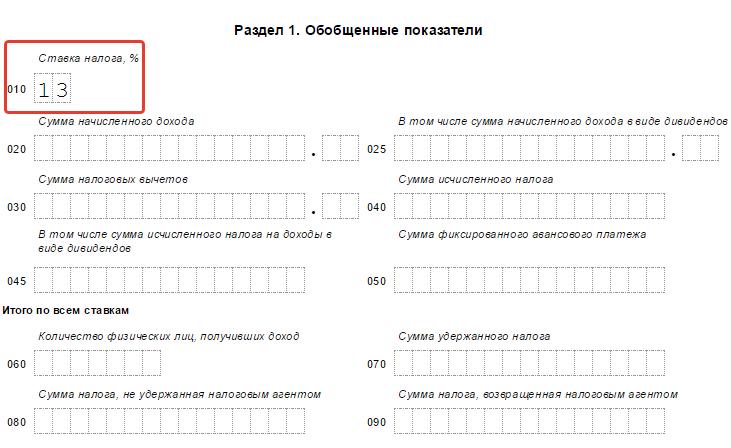

Первый раздел отчётности состоит из 2-х блоков.

Первый блок включает обобщенные данные по каждой ставке налога, используемой на предприятии. Одна организация может начислять налог на доходы физических лиц по нескольким ставкам - 13%, 15%, 30% или 35%. Основной в России является 13-процентная ставка. Более высокие (15 и 30%) применяются в отношении граждан - не резидентов России. 35% ставка применима в отношении выигрышей в лотереях, конкурсах или рекламных акциях. Если фирма использует только основную ставку, то первый блок 1-го раздела заполняется один раз.

Во втором блоке суммируются итоги по всем процентным ставкам НДФЛ, если предприятие применяет несколько.

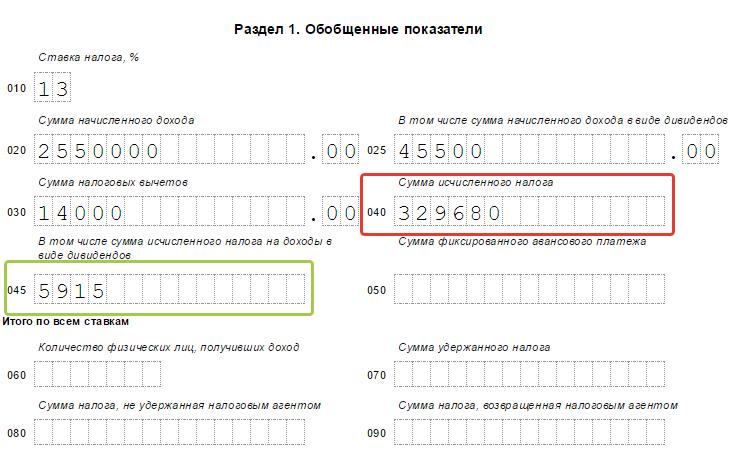

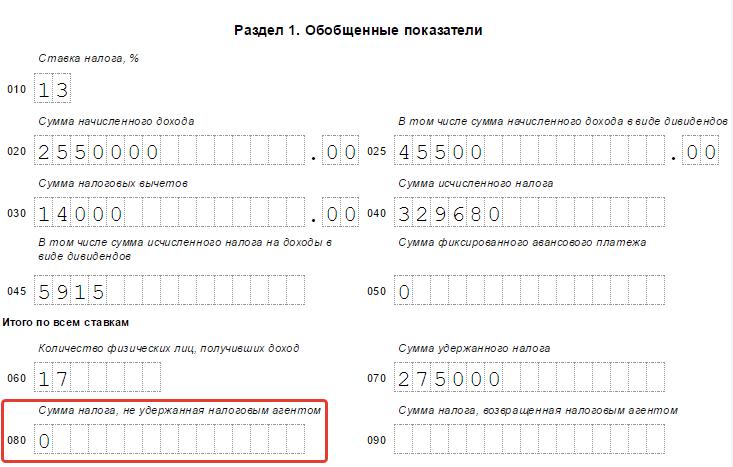

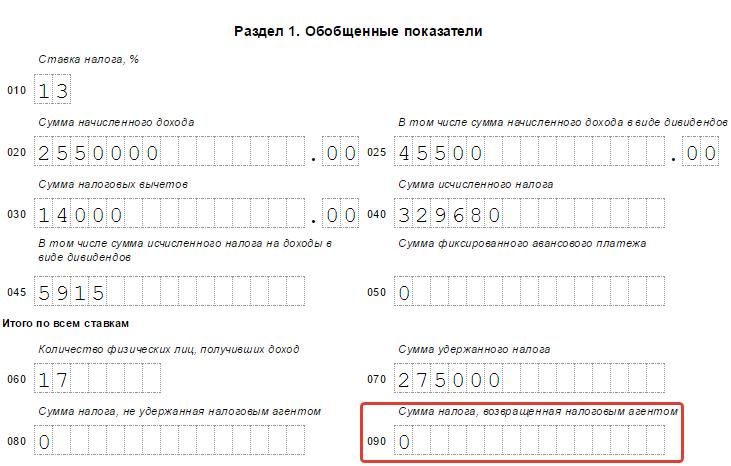

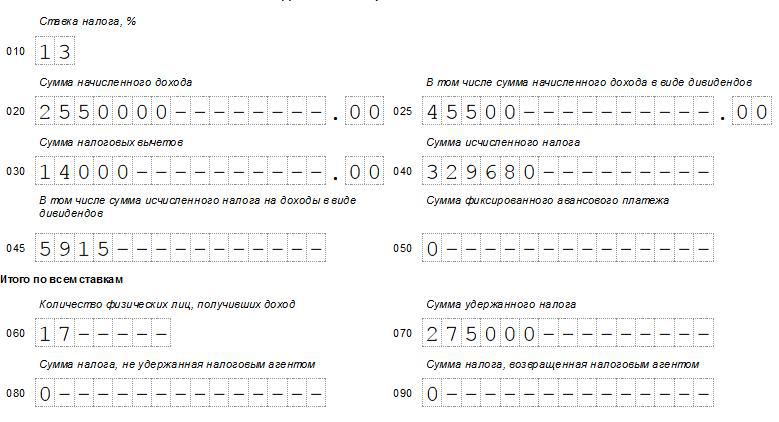

Блок 1 - обобщенные данные по каждой налоговой ставке отдельно Шаг 1 - Строка 010. Налоговая ставка

В поле 010 проставляется величина ставки в процентах. При необходимости (если применяется несколько разных ставок) можно пронумеровать и добавить листы. Итоговые данные (строчки с 060 по 090) дублировать не нужно - достаточно итога на первой странице, на следующих листах в этих полях ставят нули.

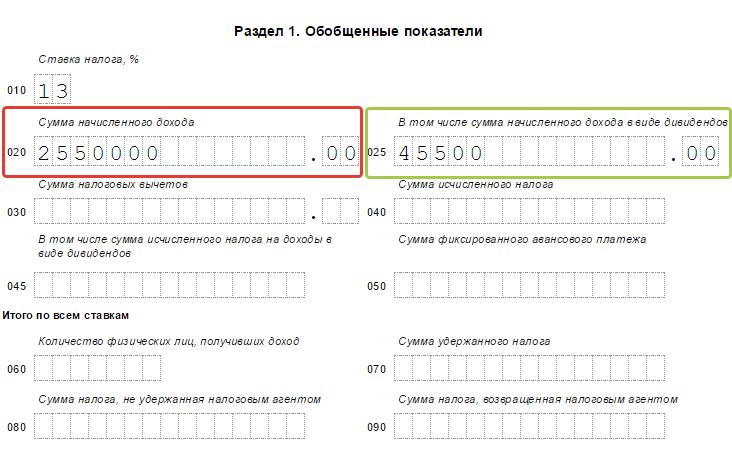

Шаг 2 - Строка 020. Начисленные доходы

В этом поле суммируются все доходы сотрудников организации, посчитанные нарастающим количеством с начала года. Если кому-либо выплачивались дивиденды, то их сумма вносится в отдельную графу 025.

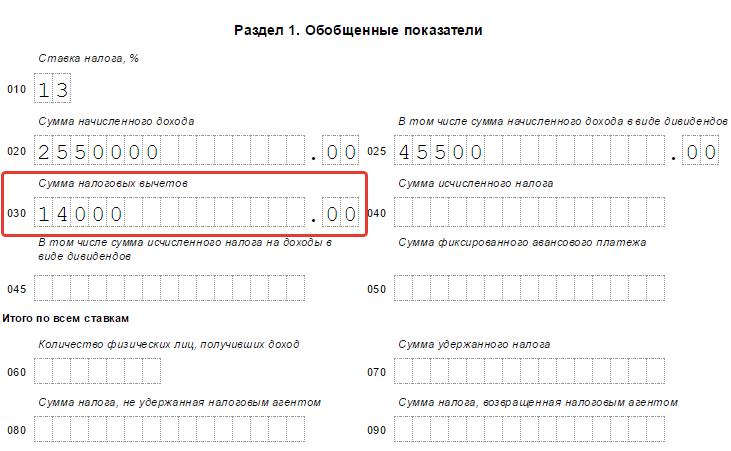

Шаг 3 - Строка 030. Налоговые вычеты

Если гражданам с начала года были предоставлены налоговые вычеты, то их сумму необходимо зафиксировать в поле с номером 030. Вычеты - это не облагаемые налогом суммы, позволяющие уменьшить общую финансовую базу при его удержании. Вычеты полагаются сотрудникам, имеющим детей (определенная сумма на каждого ребенка). Также сотрудники вправе оформить социальные и имущественные налоговые вычеты.

Шаг 4 - Строка 040. Полный исчисленный НДФЛ

В строке 040 приводится полный налог, исчисленный из общей суммы дохода физического лица в рублях без копеек. Подсчёт производится так: графа 020 минус графа 030 умножить на графу 010. То есть из общей суммы дохода вычесть сумму налоговых вычетов и умножить на налоговую ставку. Пример: (2 550 000 - 14 000) * 13% = 329 680. Таким образом, сумма исчисленного в качестве примера НДФЛ равна 329 680 руб.

С дивидендов налог высчитывается отдельно и фиксируется в графе 045: доход в графе №025 умножается на ставку налога в графе 010. В нашем примере это: 45 500 * 13 = 5 915 руб.

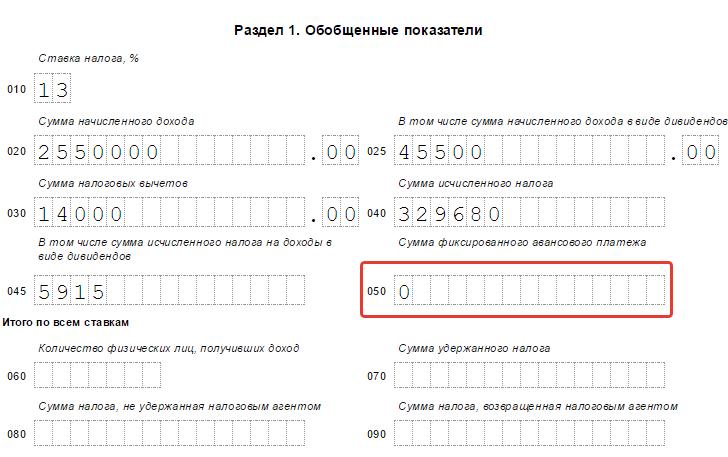

Шаг 5 - Строка 050. Сумма авансов в рублях

Это поле заполняется, только если в компании работают иностранцы на патентной основе. Тогда в строчке 050 фиксируется сумма авансов в рублях, выплаченных иностранцам. В остальных случаях проставляют ноль.

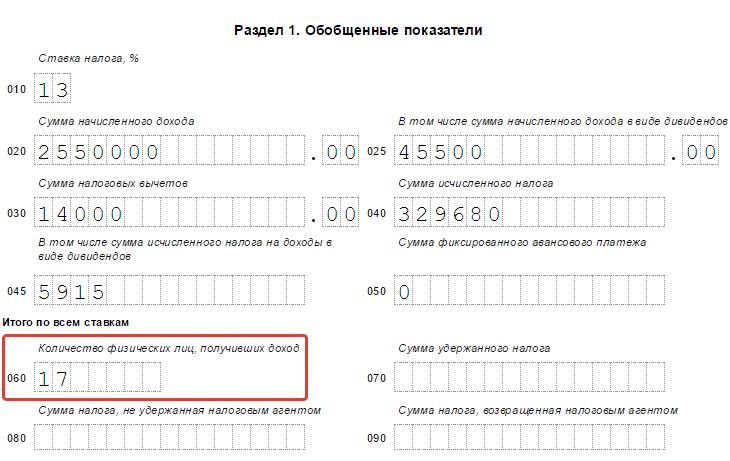

Блок 2 - итоговые показатели 6 НДФЛ Шаг 6 - Строка 060. Число людей, получивших доходы за отчётный период

В поле проставляется общее количество физических лиц, которым организация начисляла выплаты за период. Если сотрудник за отчётный год увольнялся и вновь возвращался на предприятие, то менять данные в строке не нужно.

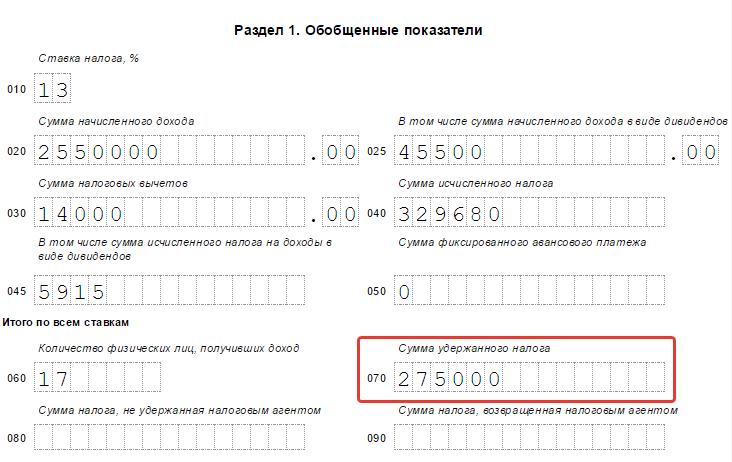

Шаг 7 - Строка 070. Общая сумма удержанного налога по всем ставкам

Сумма удержанного налога, которая должна значиться в поле номер 070, по факту не обязательно совпадёт с числом в строчке 040 (величина исчисленного налога). Обыкновенно это происходит из-за того, что некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8 - Строка 080. Неудержанный налог

В графу 080 вносятся суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

Шаг 9 - Строка 090. Возвращенный налог

В строчку 090 записывается сумма налога, которую удержали ошибочно и возвратили обратно работнику. Если подобных инцидентов не происходило, ставится ноль.

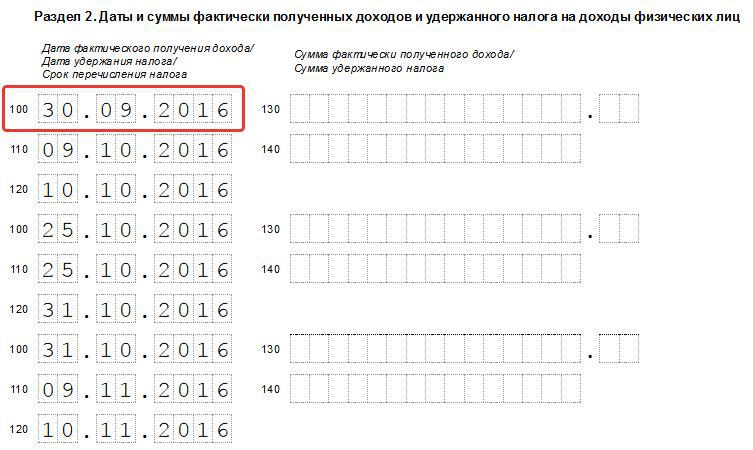

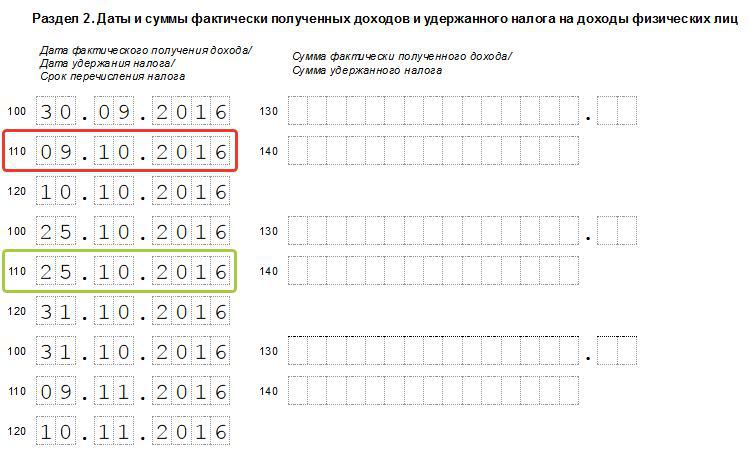

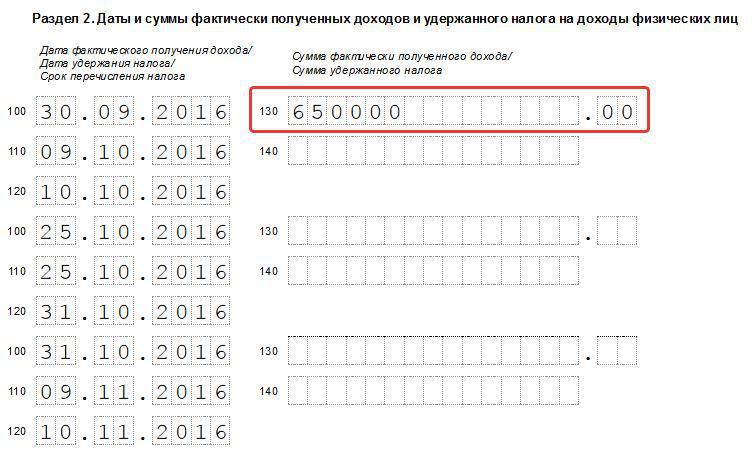

Эта часть отчета 6 НДФЛ содержит только информацию за последний квартал, а не за всё время с начала года. Во втором разделе образца заполнения мы перечислили даты выплаты доходов сотрудникам и их денежные суммы. Нужно располагать указанные даты в порядке хронологии.

Шаг 10 - Строка N 100. Дата получения дохода сотрудниками

В графу 100 вписывается день, когда сотрудники фирмы получили доход. Число и месяц, которые необходимо указать, зависят от характера выплат. Дата, являющаяся днём получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последнее число месяца, за который она выплачивается. Поэтому допустимо указать в этой строке последнее число декабря 2015 года, если зарплату за декабрь работники получили только в январе. А вот отпускные и больничные признаются доходами граждан именно в день их получения.

Шаг 11 - Строка N 110. День удержания налога фирмой

110 графа должна содержать число ( день, месяц, год) непосредственного удержания налога организацией. Удержать НДФЛ с зарплаты необходимо прямо в день её выплаты. Так, если ЗП за декабрь выплачивается 11 января, то налог с неё удерживается также 11 января. Налог на доход физических лиц с отпускных и больничных тоже удерживается фирмой в день их выплаты.

Шаг 12 - Строка N 120. Дата перечисления налога в бюджет

Графа 120 - это поле, содержащее дату отчисления налоговой суммы в бюджет согласно закону. НДФЛ с ЗП необходимо внести в бюджет не позже следующего дня после её выплаты. А вот налог с заплаченных сотрудникам отпускных и больничных, можно уплатить в казну не сразу - главное, успеть до конца того месяца, в котором они были выданы сотрудникам (ст 226 НК РФ).

Шаг 13 - Строка N 130. Доход в рублях без вычета налога

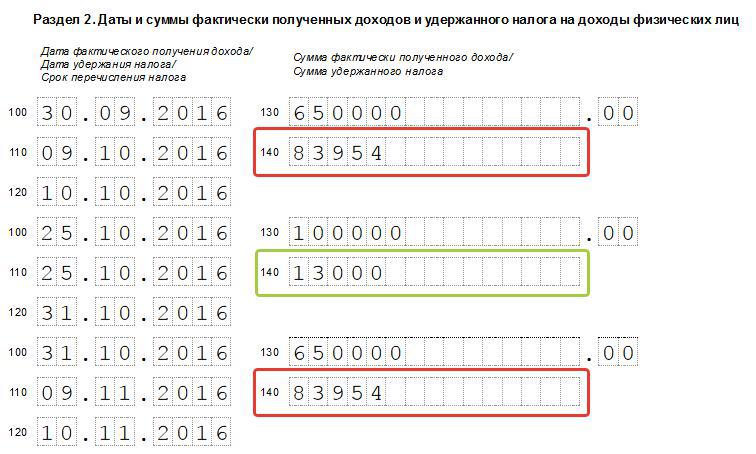

В поле 130 указывается денежная сумма, по факту полученная работниками на определённую дату (заполненную в графе 100 слева), без вычета налога.

Шаг 14 - Строка N 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна содержаться сумма НДФЛ, удержанного по факту при выплате дохода работникам на дату, записанную в графе 110 (независимо от перечисления в бюджет).

При этом, если налогооблагаемая база уменьшалась на размер налоговых вычетов, сумму налога указывают с учётом вычетов. Если 3 человека при выплате зарплаты получили стандартный вычет на ребенка 1400 руб. (в сумме 4200 руб.), то налоговая база уменьшается на эту сумму (650 000 - 4200), а уже потом высчитывается удержанный НДФЛ, сумма которого заносится в графу 140. В нашем примере получилась сумма 83 954 руб.

Допустимо добавление пронумерованных листов, если для перечисления всех доходов за квартал по датам не хватит страницы.

Оформляя бланк отчётности, необходимо следить, чтобы все клеточки в нём были заполнены. В пустых клеточках ставятся прочерки следующим образом:

На титульном листе это правило также должно соблюдаться. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Скачать форму 6 НДФЛ Пустая форма 6 НДФЛ для Excel (формат xls)